Weryfikacja

jednorównaniowego modelu

ekonometrycznego

Weryfikacja modelu

ekonometrycznego

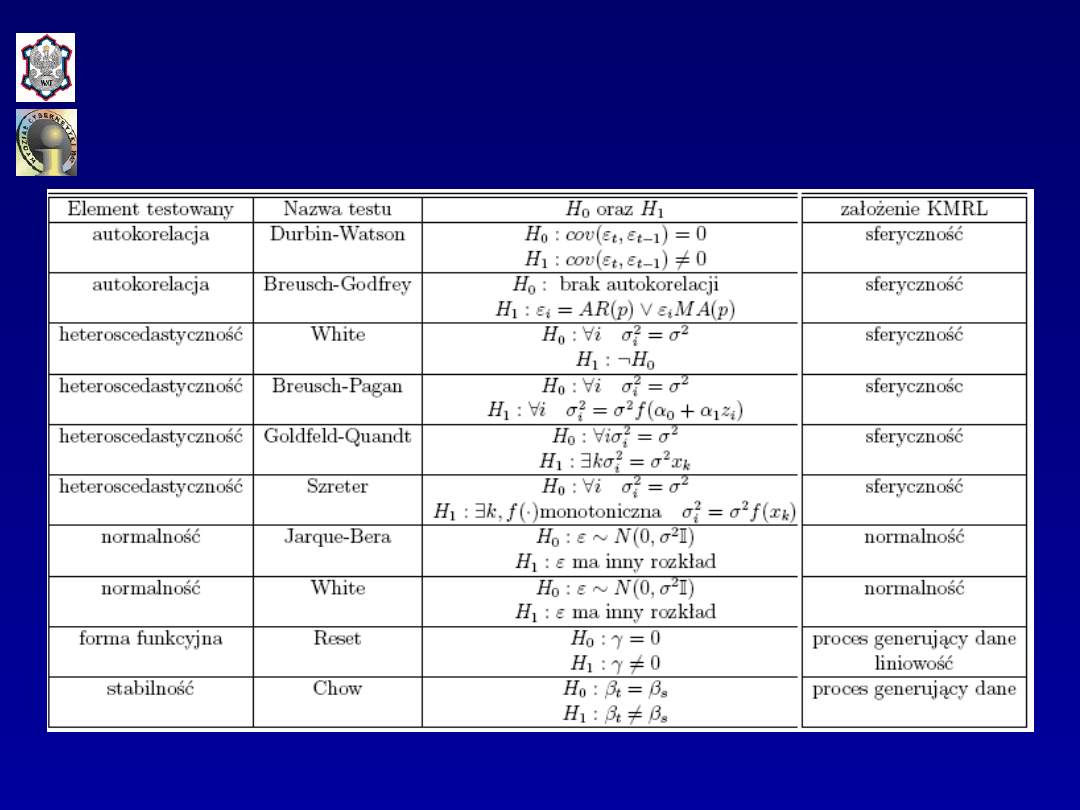

Weryfikacja modelu obejmuje badanie:

•zgodności modelu z danymi empirycznymi,

•istotności ocen parametrów strukturalnych,

•reszt modelu (założeń dotyczących składnika losowego).

Badanie dopuszczalności modelu ekonometrycznego zwykle

polega na rozpatrzeniu

:

•dopasowania

modelu do danych empirycznych (próby).

Najczęściej stosowanymi miarami dopasowania są

współczynniku zbieżności i współczynniku determinacji

,

•dokładności

szacunku parametrów strukturalnych.

Najczęściej stosowanymi miarami dokładności są

standardowe błędy oszacowania parametrów

oraz

względne

błędy

oszacowania parametrów

.

Ocena wyrazistości modelu ekonometrycznego jest

formułowana na podstawie

współczynnika zmienności

losowej.

2

GK (WEiP(2) - 2011)

Miarą stopnia dopasowania uzyskanej

hiperpłaszczyzny regresji w próbie do danych empirycznych,

tworzących tę próbę jest miara uzyskana z dekompozycji

zmienności zmiennej objaśnianej.

Całkowita zmienność zmiennej objaśnianej wyraża

się następującą zależnością:

Z drugiej strony

i po odjęciu od obydwu stron wartości oczekiwanej zmiennej

objaśnianej otrzymuje się:

.

n

1

t

2

t

)

y

(y

SST

t

t

t

e

y

y

ˆ

.

)

ˆ

(

t

t

t

e

y

y

y

y

Weryfikacja dopuszczalności

modelu ekonometrycznego

3

GK (WEiP(2) - 2011)

Uwzględniając ostatnią równość w zależności

SST

otrzymuje

się:

Analizując ostatni składnik powyższego wyrażenia otrzymuje

się:

Ponieważ oraz więc

i ostatecznie

Weryfikacja dopuszczalności

modelu ekonometrycznego

.

ˆ

ˆ

ˆ

n

1

t

t

t

n

1

t

2

t

n

1

t

2

t

n

1

t

2

t

t

n

1

t

2

t

)e

y

y

(

2

e

)

y

y

(

)

e

)

y

y

((

)

y

(y

SST

k

1

i

n

1

t

t

it

i

n

1

t

t

0

n

1

t

t

k

1

i

it

i

0

n

1

t

t

t

e

x

a

e

)

y

(a

)e

y

x

a

(a

)e

y

y

(ˆ

0

e

n

1

t

t

0

e

x

n

1

t

t

it

0

)e

y

y

(

n

1

t

t

t

ˆ

.

ˆ

n

1

t

2

t

n

1

t

2

t

n

1

t

2

t

e

)

y

y

(

)

y

(y

SST

4

GK (WEiP(2) - 2011)

Zatem

zmienność całkowita

jest sumą

zmienności

objaśnionej

(SSR)

i

zmienności nieobjaśnionej

(SSE)

przy czym

oraz

n

1

t

2

t

)

y

y

(

SSR

ˆ

.

n

1

t

2

t

e

SSE

SSE

SSR

SST

Weryfikacja dopuszczalności

modelu ekonometrycznego

5

GK (WEiP(2) - 2011)

Podzielenie stronami rozpatrywanej zależności przez

SST

daje w wyniku:

Wyrażenia

noszą nazwy odpowiednio

współczynnika determinacji

i

współczynnika zbieżności

. Obydwa przyjmują wartości z

przedziału

[0,1]

.

Wartości współczynnika determinacji bliższe

1

,

a współczynnika zbieżności bliższe

0

oznaczają lepsze

dopasowanie modelu do danych empirycznych.

.

2

2

R

SST

SSE

SST

SSR

1

n

1

t

2

t

n

1

t

2

t

2

)

y

(y

)

y

y

(

SST

SSR

R

ˆ

n

1

t

2

t

n

1

t

2

t

2

)

y

(y

e

SST

SSE

Weryfikacja dopuszczalności

modelu ekonometrycznego

6

GK (WEiP(2) - 2011)

Weryfikacja dopuszczalności

modelu ekonometrycznego

Współczynnik determinacji

w zapisie macierzowym wyraża się

następującą zależnością:

Współczynnik zbieżności

zapisie macierzowym wyraża się

następującą zależnością:

Dla liniowego modelu ekonometrycznego współczynnik

determinacji

może być również definiowany jako kwadrat

współczynnika korelacji z próby pomiędzy wartościami

empirycznymi i teoretycznymi zmiennej objaśnianej, tj:

.

2

2

T

T

2

T

2

T

T

y

n

y

y

e

e

1

y

n

y

y

y

n

y

X

a

R

.

2

2

T

T

2

T

T

T

T

y

n

y

y

e

e

y

n

y

y

y

X

a

y

y

.

ˆ

ˆ

ˆ

ˆ

ˆ

ˆ

ˆ

ˆ

ˆ

2

n

1

t

n

1

t

2

t

2

t

n

1

t

t

t

2

n

1

t

n

1

t

2

t

2

t

n

1

t

t

t

2

2

y

2

y

2

y

y

2

)

y

y

(

)

y

(y

)

y

y

)(

y

(y

)

y

y

(

)

y

(y

)

y

y

)(

y

(y

σ

σ

)

y

cov(y,

r

R

7

GK (WEiP(2) - 2011)

Współczynnik determinacji

może być obliczany zawsze, ale

jego interpretacja w kategoriach zmienności objaśnionej i

nieobjaśnionej oraz jego własności są zachowywane tylko przy

spełnieniu poniższy trzech następujących warunków:

•w populacji generalnej prawdziwa relacja pomiędzy zmienną

objaśnianą a objaśniającą musi być liniowa,

•parametry strukturalne modelu muszą być estymowane za

pomocą

KMNK

,

•model musi zawierać wyraz wolny, gdyż w przeciwnym przypadku

R

2

(-

,1]

.

Wadą współczynnika determinacji jest to, że jest on

niemalejącą

funkcją liczby zmiennych objaśniających

w modelu, zatem nie

może być wykorzystywany do porównywania modeli o różnej

liczbie zmiennych objaśniających. Wady tej nie posiada coraz

powszechniej stosowany

skorygowany (scentrowany)

współczynnik determinacji

postaci:

gdzie:

R

2

- współczynnik determinacji,

k

– liczba zmiennych

objaśniających,

n

–

liczba obserwacji zmiennych wykorzystanych

do oszacowania parametrów strukturalnych modelu,

e

t

– reszty

modelu.

Weryfikacja dopuszczalności

modelu ekonometrycznego

.

)

(1-R

n-k-1

k

-

R

n-k-1

1

n

)

R

(1

1

R

2

2

2

2

8

GK (WEiP(2) - 2011)

Relacje pomiędzy

współczynnikiem determinacji

i

skorygowanym (scentrowanym) współczynnikiem determinacji

:

•

,

•

,

•

może przyjmować wartości ujemne.

Współczynnik determinacji

i

skorygowany (scentrowany)

współczynnik determinacji

oraz przedstawione wnioski są

uprawnione tylko w przypadku, gdy w estymowanym modelu

ekonometrycznym

występuje wyraz wolny

. W przeciwnym

przypadku

współczynnik determinacji

może przyjmować

wartości z przedziału

(-

, 1]

, co podważa sens jego stosowania.

1,

k

dla

2

2

R

R

,

1

R

1

R

2

2

2

R

Weryfikacja dopuszczalności

modelu ekonometrycznego

9

GK (WEiP(2) - 2011)

W przypadku, gdy w estymowanym modelu

nie występuje

wyraz wolny

, stosuje się dwa podejścia do oceny dopasowania

modelu do danych empirycznych:

za pomocą

zmodyfikowanego (niescentrowanego)

współczynnika determinacji

postaci:

za pomocą

kwadratu współczynnika korelacji liniowej

pomiędzy wartościami empirycznymi i teoretycznymi

zmiennej objaśnianej

, tj.

Obydwie wymienione miary są unormowane i przyjmują

wartości z przedziału

[0, 1]

.

,

~

n

1

t

2

t

n

1

t

2

t

2

y

e

1

R

.

ˆ

2

y

y

r

Weryfikacja dopuszczalności

modelu ekonometrycznego

10

GK (WEiP(2) - 2011)

Innym wskaźnikiem wykorzystywanym do oceny dobroci

dopasowania do danych empirycznych różnych modeli , w tym

modeli bez stałej oraz modeli nieliniowych względem

parametrów, jest tzw.

kryterium informacyjne Akaike (AIC)

.

Wyraża się ono następującą formułą:

Rozpatrywane kryterium uwzględnia wpływ nadmiernej liczby

zmiennych objaśniających na spadek wartości

Zgodnie z tym kryterium włączenie dodatkowej zmiennej

objaśniającej jest zasadne wtedy, gdy maleje wartość

AIC

.

.

n

1

k

2

n

e

ln

AIC

n

1

t

2

t

.

n

t

2

t

e

1

Weryfikacja dopuszczalności

modelu ekonometrycznego

11

GK (WEiP(2) - 2011)

Rzadziej wykorzystywane miary jakości dopasowania modelu

do danych empirycznych:

•średni błąd względny

•współczynnik Theila

,

e

n

1

MAE

n

1

t

t

..

ˆ

n

1

t

2

t

n

1

t

2

t

t

2

)

y

(y

)

y

y

(

U

Weryfikacja dopuszczalności

modelu ekonometrycznego

12

GK (WEiP(2) - 2011)

Miarą wyrazistości modelu jest

współczynnik

zmienności, losowej

postaci:

Współczynnik ten informuje jaką część wartości średniej

zmiennej objaśnianej stanowi odchylenie standardowe

reszt modelu. Mniejsze wartości współczynnika

informują o lepszym dopasowaniu modelu do danych

empirycznych. Procedura weryfikacji wyrazistości polega

modelu na przyjęciu wartości krytycznej współczynnika

(zwykle w praktyce nie więcej niż

0,1

) i przyjęciu

modelu, gdy obliczona dla niego wartość współczynnika

W

e

jest nie większa od krytycznej. W przeciwnym

przypadku model jest oceniany jako dopasowany słabo

do danych empirycznych i powinien on być

„poprawiony”.

.

y

S

W

e

e

Weryfikacja wyrazistości

modelu ekonometrycznego

13

GK (WEiP(2) - 2011)

Weryfikacja istotności ocen parametrów

strukturalnych modelu ekonometrycznego obejmuje

najczęściej:

•określenie standardowych błędów oszacowania

parametrów

,

•testowanie hipotez o zerowej wartości parametrów

,

•określeniu przedziałów ufności dla parametrów

.

Określanie

standardowych błędów oszacowania parametrów

strukturalnych modelu

opiera się na znajomości macierzy

kowariancji postaci:

przy czym oszacowanie wariancji składnika losowego

wyznacza się z zależności

:

Weryfikacja istotności ocen

parametrów strukturalnych

modelu ekonometrycznego

1

T

2

e

2

X)

(X

S

(a)

D

.

1

k

n

e

1

k

n

e

e

S

n

1

t

2

t

T

2

e

14

GK (WEiP(2) - 2011)

Na głównej przekątnej macierzy wariancji i

kowariancji

D

2

(a)

znajdują się oszacowania wariancji

KMNK

-

estymatora parametrów strukturalnych modelu. Pierwiastki

kwadratowe z tych oszacowań wariancji noszą nazwę

średnich

(albo standardowych)

błędów oszacowania

parametrów

.

Średnie błędy oszacowania parametrów

0

,

1

,…,

i

,…,

k

wyznacza się z zależności:

przy czym

d

ii

jest

i-tym

elementem z głównej przekątnej

macierzy

D

2

(a)

.

Weryfikacja istotności parametrów strukturalnych

modelu

0

,

1

,…,

i

,…,

k

ma na celu stwierdzenie, czy

zmienne objaśniające istotnie oddziałują na zmienną

objaśnianą, tj. czy oceny wartości parametrów strukturalnych

modelu istotnie różnią się od

zera

(0). W przypadku, gdy

wartość parametru strukturalnego nie różni się statystycznie

od zera, przyjmuje się, że zmienna objaśniająca, z którą jest

związany w modelu ten parametr nieistotnie oddziałuje na

zmienną objaśnianą, co powinno skutkować jej usunięciem z

modelu, a taki zredukowany model musi być ponownie

estymowany i weryfikowany.

,

...,k

0,1,

i

,

d

)

S(a

ii

i

Weryfikacja istotności ocen

parametrów strukturalnych

modelu ekonometrycznego

15

GK (WEiP(2) - 2011)

Weryfikacja istotności ocen parametrów

strukturalnych modelu przebiega w dwóch:

etap1

- testowanie hipotezy o poprawności specyfikacji

postaci funkcyjnej modelu (testowanie stabilności postaci

analitycznej modelu); w przypadku, gdy hipoteza o

poprawności specyfikacji modelu zostanie odrzucona należy

zmienić postać funkcyjną modelu i procedurę estymacji oraz

weryfikacji modelu powtórzyć od nowa,

etap2

– jest wykonywany wtedy, gdy na

etapie1

zostanie

pozytywnie zweryfikowana hipoteza

o poprawności

specyfikacji postaci funkcyjnej modelu i polega na

testowanie istotności ocen indywidualnie każdego parametru

strukturalnego modelu.

Najczęściej stosowanym testem

poprawności specyfikacji

postaci funkcyjnej modelu

jest

test

Ramsey’a (test RESET)

.

Może być on stosowany jedynie do modeli

ekonometrycznych, których parametry strukturalne zostały

oszacowane za pomocą KMNK.

Weryfikacja istotności ocen

parametrów strukturalnych

modelu ekonometrycznego

16

GK (WEiP(2) - 2011)

Weryfikacja istotności ocen

parametrów strukturalnych

modelu ekonometrycznego

Weryfikowany jest model postaci:

którego parametry strukturalne zostały oszacowane za pomocą

KMNK.

Na tej podstawie tworzony jest rozszerzony (testowy) model

postaci:

Który jest również estymowany za pomocą MNK.

Weryfikowaną hipotezą (zerową) jest hipoteza postaci:

wobec hipotezy alternatywnej postaci:

gdzie

b

j

(j=1,2,…,p-1)

oznaczają oszacowania parametrów

strukturalnych

j

modelu rozszerzonego.

k

1

i

t

it

i

0

t

,n

1,2,

t

,

ε

x

α

α

y

...

,

...

ˆ

,n

1,2,

t

,

η

y

β

x

α

α

y

t

1

p

1

j

1

j

t

j

k

1

i

it

i

0

t

0

b

b

b

:

H

1

p

2

1

0

...

0

b

:

H

j

1

1)

,p

1,2,

(j

...

17

GK (WEiP(2) - 2011)

Sprawdzianem weryfikującym prawdziwość hipotezy zerowej jest

statystyka postaci:

gdzie

e

– wektor reszt modelu weryfikowanego,

u

– wektor reszt

modelu rozszerzonego,

(p-1)

– liczba nowych parametrów

strukturalnych uwzględnionych w modelu rozszerzonym

(najczęściej przyjmuje się

2

p

5

,

k

–

liczba zmiennych

objaśniających w modelu weryfikowanym,

R

e

2

i

R

u

2

- współczynniki

determinacji, odpowiednio dla modelu weryfikowanego i

rozszerzonego.

W przypadku prawdziwości hipotezy zerowej statystyka

F

ma rozkład

F-Snedecora o

ν

1

=p-1

i

ν

2

=n-(k+p)

stopniach swobody. Brak

podstaw do odrzucenia hipotezy zerowej występuje wtedy, gdy

wartość statystyki

F

jest nie większa od wartości krytycznej

F

*

rozkładu F-Snedecora dla przyjętego poziomu istotności i stopni

swobody

ν

1

i

ν

2

(

F

F

*

), co oznacza, że postać modelu

weryfikowanego jest dobrana poprawnie. Jeżeli wartość statystyki

F

jest większa od wartości krytycznej

F

*

(

F

>F

*

), hipoteza zerowa

jest odrzucana na rzecz hipotezy alternatywnej, co oznacza, że

model weryfikowany ma niewłaściwą postać funkcyjną.

1

p

p)

(k

n

R

1

R

R

1

p

p)

(k

n

u

u

u

u

e

e

F

2

u

2

e

2

u

T

T

T

Weryfikacja istotności ocen

parametrów strukturalnych

modelu ekonometrycznego

18

GK (WEiP(2) - 2011)

Innym testem

poprawności specyfikacji postaci

funkcyjnej modelu

jest

test oparty na uogólnionym

teście

Walda

.

Testowaną hipotezą jest hipoteza zerowa postaci:

wobec hipotezy alternatywnej:

Sprawdzianem prawdziwości hipotezy zerowej jest statystyka

postaci:

gdzie

R

2

oznacza współczynnik determinacji dla

rozpatrywanego modelu.

W przypadku prawdziwości hipotezy zerowej

statystyka

F

ma rozkład F-Snedecora o

ν

1

=k

i

ν

2

=n-k-1

stopniach swobody.

0

α

α

α

:

H

k

2

1

0

...

.

...

0

α

:

H

i

1

,k)

1,2,

(i

k

n-k-1

1-R

R

F

2

2

Weryfikacja istotności ocen

parametrów strukturalnych

modelu ekonometrycznego

19

GK (WEiP(2) - 2011)

Indywidualne testowanie istotności parametrów

strukturalnych modelu ekonometrycznego przyjmuje dla każdego

parametru formę weryfikacji hipotezy zerowej o tym, że badany

parametr

i

ma wartość równą

0

(zeru), tj.

wobec hipotezy alternatywnej

Sprawdzianem hipotezy zerowej jest statystyka postaci

która w przypadku prawdziwości hipotezy zerowej i normalnego

rozkładu składników losowych ma rozkład t-Studenta o

ν=n-k-1

stopniach swobody.

Brak podstaw do odrzucenia hipotezy zerowej występuje wtedy, gdy

wartość statystyki

t

jest nie większa od wartości krytycznej

t

/2,v

rozkładu t-Studenta dla przyjętego poziomu istotności

i stopni

swobody

ν

(

t

t

/2,v

), co oznacza, że zmienna objaśniająca związana

z weryfikowanym parametrem nie oddziałuje istotnie na zmienną

objaśnianą; zmienna powinna zostać usunięta z modelu, a model

ponownie estymowany i weryfikowany. Jeżeli wartość statystyki

t

jest większa od wartości krytycznej

t

/2,v

(

t

> t

/2,v

), hipoteza zerowa

jest odrzucana na rzecz hipotezy alternatywnej, co oznacza, że

zmienna objaśniająca związana z weryfikowanym parametrem

istotnie oddziałuje na zmienną objaśnianą.

0

α

:

H

i

0

.

0

α

:

H

i

1

)

S(a

a

t

i

i

i

Weryfikacja istotności ocen

parametrów strukturalnych

modelu ekonometrycznego

20

GK (WEiP(2) - 2011)

Weryfikacja składnika losowego zwykle obejmuje badanie:

losowości składnika losowego,

normalności składnika losowego,

autokorelacji składnika losowego,

homoskedastyczności składnika losowego.

Weryfikacja składnika losowego modelu ekonometrycznego

opiera się na badaniu reszt tego modelu. Wymieniona wyżej

kolejność badań nie jest przypadkowa i ma na celu możliwie

szybkie zakwestionowanie modelu przy zastosowaniu możliwie

najprostszych środków.

Weryfikacja składnika losowego

modelu ekonometrycznego

21

GK (WEiP(2) - 2011)

Weryfikacja losowości

składnika losowego ma na celu

pośrednie zweryfikowanie hipotezy o trafności wyboru postaci

analitycznej modelu. Weryfikowaną hipotezą zerową jest hipoteza

postaci:

wobec hipotezy alternatywnej

Do weryfikacji hipotezy o losowości składnika losowego najczęściej

jest stosowany

test serii Walda-Wolfowitza

, oparty na liczbie serii

występujących w ciągu reszt modelu. Zasadnicze etapy tego testu

są następujące:

uporządkowanie ciągu reszt według rosnących wartości wybranej

zmiennej objaśniającej,

reszty dodatnie są oznaczane „

+

”, a ujemne – „

–

”; reszty zerowe -

usuwane z ciągu,

wyznacza się liczbę serii

S

, a serią jest każdy podciąg kolejnych

reszt, którym przypisano wyłącznie takie same znaki „

+

” lub „

–

”,

Dla liczby reszt dodatnich (

n

+

) oraz ujemnych (

n

-

) i przyjętego

poziomu istotności

γ

z tablic warunkowego rozkładu liczby serii

brane są dwie liczby krytyczne

S

γ/2

i

S

1-γ/2

,

jeżeli

S

γ/2

< S< S

1-γ/2

, to nie ma podstaw do odrzucenia hipotezy

zerowej.

,n)

(t=1,2,...

,

+ε

x

+...+a

x

+α

x

+α

=α

y

:

H

t

it

k

it

2

it

1

0

t

0

.

,n)

(t=1,2,...

,

+ε

x

+...+a

x

+α

x

+α

α

y

:

H

t

it

k

it

2

it

1

0

t

1

Weryfikacja składnika losowego

modelu ekonometrycznego

22

GK (WEiP(2) - 2011)

Dla dużych prób

,

tj. w przypadku, gdy

n

+

(liczba reszt

dodatnich) oraz

n

-

(liczba reszt ujemnych) są równe co najmniej

20

, do weryfikacji hipotezy zerowej o losowości składnika

losowego nożna stosować sprawdzian postaci:

który przy prawdziwości hipotezy zerowej ma rozkład

N(0,1)

.

Dla przyjętego poziomu istotności

γ

z tablic dystrybuanty

rozkładu

N(0,1)

odczytywany jest kwantyl rzędu

1-γ/2

równy

u

1-γ/2

.

Jeżeli

|u|

>

u

1-γ/2

, hipoteza zerowa jest odrzucana, a w przeciwnym

przypadku – nie ma podstaw do jej odrzucenia

.

1

n

n

n

n

n

n

n

2n

n

n

2

n

n

n

n

2

1

S

u

2

Weryfikacja składnika losowego

modelu ekonometrycznego

23

GK (WEiP(2) - 2011)

Weryfikacja składnika losowego

modelu ekonometrycznego

Do

weryfikacji normalności rozkładu składnika losowego

modelu, ze często jest stosowany (szczególnie dla dużych prób)

test

C.M. Jarque

i

A.K. Bera (JB)

, oparty na współczynnikach

asymetrii (skośności) i skupienia (kurtozy). Weryfikacji

podlega hipoteza zerowa wobec hipotezy

alternatywnej

Sprawdzianem prawdziwości hipotezy zerowej jest statystyka

postaci:

gdzie:

oraz

Przy założeniu prawdziwości hipotezy zerowej sprawdzian

JB

ma

rozkład

2

o

ν = 2

stopniach swobody. Hipoteza zerowa jest

odrzucana, gdy wartość

JB

jest większa od wartości krytycznej

2*

rozkładu

2

dla przyjętego poziomu istotności

γ

i liczby stopni

2

.

σ

m,

N

~

ε

:

H

0

.

σ

m,

N

~

ε

:

H

1

2

2

1

3)

(B

24

1

B

6

1

n

JB

3

n

1

t

2

t

n

1

t

3

t

3

3

1

e

n

1

e

n

1

S

μ

B

.

e

n

1

e

n

1

S

μ

B

4

n

1

t

2

t

n

1

t

4

t

4

4

2

24

GK (WEiP(2) - 2011)

Jedno z założeń metody KMNK dotyczy braku

autokorelacji składnika losowego

, która występuje wtedy, gdy

składniki losowe dotyczące różnych obserwacji (danych

empirycznych) są ze sobą skorelowane.

Skutki wystąpienia autokorelacji, to przede wszystkim:

utrata efektywności przez estymatory parametrów

strukturalnych uzyskane za pomocą KMNK, chociaż nadal

pozostają nieobciążone,

estymator macierzy wariancji i kowariancji parametrów

strukturalnych modelu

D

2

(a)

jest estymatorem obciążonym

rzeczywistej macierzy wariancji i kowariancji tych

parametrów,

w przypadku istnienia dodatniej autokorelacji (najczęściej

obserwowana

w praktyce) występuje zjawisko pozornej większej dokładności

oszacowania parametrów strukturalnych modelu

(niedoszacowanie wariancji), co powoduje, że testy mogą

wykazać, iż wartości oszacowań parametrów strukturalnych są

istotnie różne od zera podczas, gdy w rzeczywistości tak nie

jest,

przeszacowanie (zawyżenie) wartości współczynnika

determinacji.

Weryfikacja składnika losowego

modelu ekonometrycznego

25

GK (WEiP(2) - 2011)

Weryfikacja składnika losowego

modelu ekonometrycznego

Do pomiaru stopnia autokorelacji składników

losowych przyjmuje się współczynnik postaci:

gdzie

cov(

t

,

t-1

)

oznacza kowariancję pomiędzy

t

i

t-1

;

D(

t

)

i

D(

t-1

)

–

odchylenia standardowe

t

i

t-1

odpowiednio.

Najpopularniejszym testem do weryfikacji hipotezy o

istnieniu autokorelacji pierwszego rzędu jest test

Durbina-

Watsona (DW)

, w którym weryfikowaną hipotezą zerową jest

hipoteza postaci:

wobec jednej z następujących alternatywnych:

,

...,n

2,3,

t

,

)

)D(ε

D(ε

)

,ε

cov(

ε

ρ

1

t

t

1

t

t

0

ρ

:

H

0

,

0

ρ

:

H

1

.

0

ρ

:

H

1

,

0

ρ

:

H

1

26

GK (WEiP(2) - 2011)

Weryfikacja składnika losowego

modelu ekonometrycznego

Sprawdzianem w teście

DW

jest statystyka postaci:

gdzie: ponieważ

Statystyka

d

przyjmuje wartości z przedziału

[0,4]

.

W przypadku prawdziwości hipotezy zerowej statystyka

d

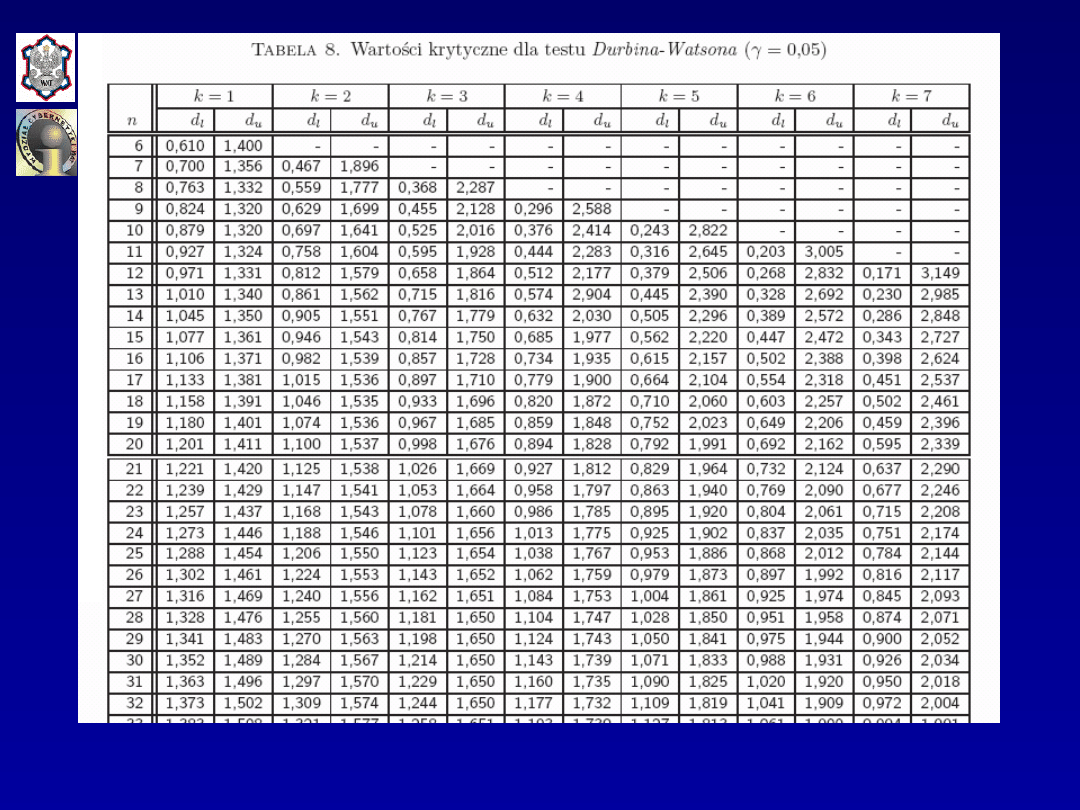

ma rozkład Durbina-Watsona. Z tabeli wartości krytycznych

testu DW

dla przyjętego poziomu istotności

γ

,

liczności

danych empirycznych

n

oraz liczby parametrów

strukturalnych w modelu

k

odczytywane są dwie liczby:

d

L

i

d

U

.

ρ

1

2

e

e

e

e

2

e

e

)

e

(e

d

n

1

t

2

t

n

2

t

2

1

t

n

2

t

1

t

t

n

2

t

2

t

n

1

t

2

t

n

2

t

2

1

t

t

ˆ

n

1

t

2

t

n

2

t

1

t

t

e

e

e

ρ

ˆ

.

n

2

t

2

1

t

n

2

t

2

t

n

1

t

2

t

e

e

e

27

GK (WEiP(2) - 2011)

W praktyce, wyboru którejkolwiek z hipotez

alternatywnych dokonuje się na podstawie analizy wartości

współczynnika autokorelacji rzędu I

obliczonego na

podstawie reszt modelu z zależności:

gdzie

Jeżeli

r

1

< 0

, wybierana jest hipoteza lewostronna, a

w przypadku, gdy

r

1

> 0

– hipoteza prawostronna.

n

2

t

2

1

t

1

t

n

2

t

2

t

t

n

2

t

1

t

1

t

t

t

1

e

e

e

e

e

e

e

e

r

.

n

2

t

1

t

1

t

n

1

t

t

t

e

1

n

1

e

,

e

n

1

e

Weryfikacja składnika losowego

modelu ekonometrycznego

28

GK (WEiP(2) - 2011)

W przypadku, gdy nie przewiduje się występowanie

autokorelacji

(r

1

0, najczęstsze założenie)

dla hipotezy

zerowej alternatywną jest hipotez dwustronna postaci:

W tym przypadku weryfikacja prawdziwości hipotezy zerowej

następuje na podstawie następujących relacji wartości

statystyki

d

obliczonej z próby i wartości krytycznych

d

L

oraz

d

U

:

gdy

0< d< d

L

- hipoteza zerowa jest odrzucana

;

istnieje

dodatnia

autokorelacja

składnika losowego,

gdy

d

U

< d< 4-d

U

-

nie ma podstaw do odrzucenia hipotezy

zerowej o braku autokorelacji

składnika losowego,

gdy

4-d

L

< d< 4

- hipoteza zerowa jest odrzucana

;

istnieje

ujemna

autokorelacja

składnika losowego,

gdy

d

L

d d

U

lub

4-d

U

d 4-d

L

test Durbina-Watsona nie

rozstrzyga

o tym, czy autokorelacja wystąpiła, czy nie

(obszar niekonkluzywności testu

DW

).

.

0

ρ

:

H

1

Weryfikacja składnika losowego

modelu ekonometrycznego

29

GK (WEiP(2) - 2011)

Odrzucenie

H

0

Istnieje

autokorelacja

dodatnia

( > 0)

?

Brak podstaw

do odrzucenia

H

0

( = 0)

?

Odrzucenie

H

0

Istnieje

autokorelacja

ujemna

( < 0)

0

d

L

d

U

4-d

U

4-

d

L

4

Graficzna interpretacja obszarów krytycznych dla testu

Durbina-Watsona w przypadku hipotezy alternatywnej

postaci:

.

0

ρ

:

H

1

Weryfikacja składnika losowego

modelu ekonometrycznego

30

GK (WEiP(2) - 2011)

31

GK (WEiP(2) - 2011)

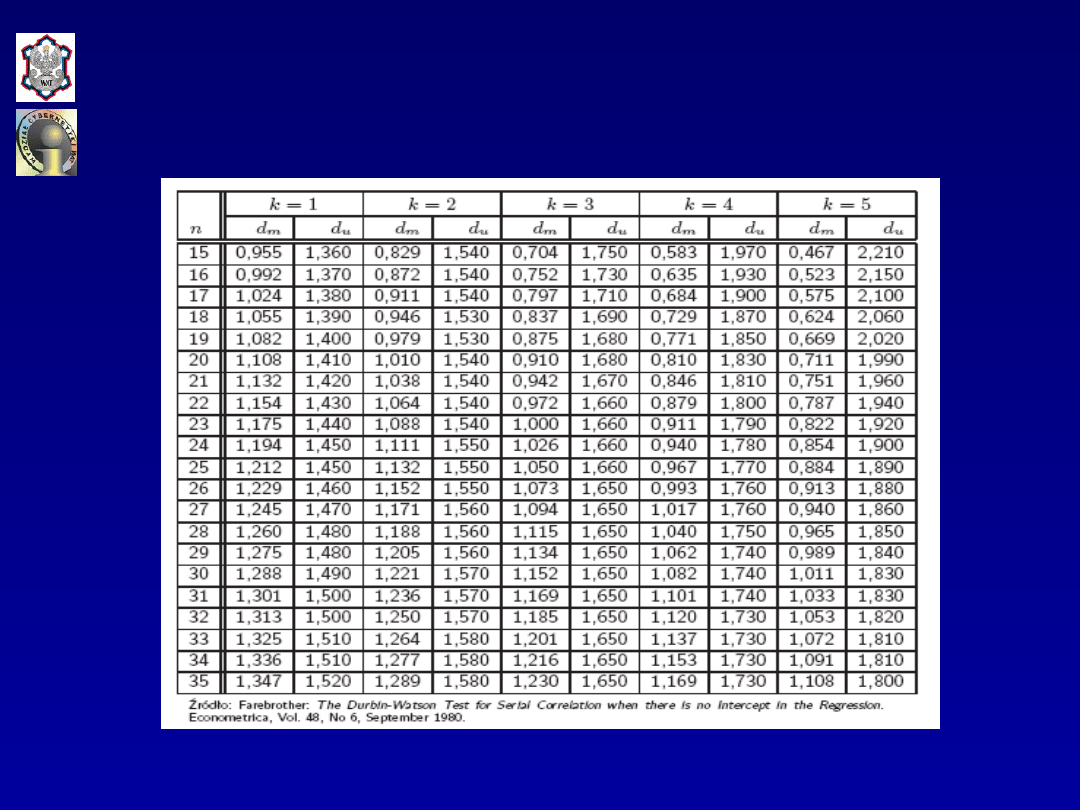

Test Durbina-Watsona w omówionej poprzednio postaci może

być stosowany, gdy:

w modelu uwzględnia się wyraz wolny,

składnik losowy ma rozkład normalny,

zmienne objaśniające nie są losowe,

w zbiorze zmiennych objaśniających nie występują zmienne z

przesuniętym czasem (opóźnione).

W przypadku, gdy model nie zawiera wyrazu wolnego

stosuje się również test Durbina-Watsona z tym, że

wyznaczanie wielkości granicznych statystyki

DW

, tj.

wielkości

d

L

i

d

U

odbywa się na podstawie innych tablic, w

których

d

L

zostało zastąpione przez

d

m

.

Weryfikacja składnika losowego

modelu ekonometrycznego

32

GK (WEiP(2) - 2011)

Weryfikacja składnika losowego

modelu ekonometrycznego

33

GK (WEiP(2) - 2011)

Istotną wadą testu Durbina–Watsona jest istnienie

obszarów niekonkluzywności, w których nie można podjąć decyzji

co do odrzucenia bądź nieodrzucenia hipotezy zerowej o braku

autokorelacji. W tym przypadku należy zastosować inne testy, np

.

test istotności współczynnika korelacji

,

test Breuscha-Godfrey’a

(BG)

. Test

BG

zwykle jest stosowany w przypadku, gdy

n>30

. W

przypadku, gdy

n>60

często jest stosowany

test von Neumanna

(Q)

.

Test

Breuscha-Godfrey’a (BG)

może być stosowany również w

przypadku testowania zjawiska autokorelacji rzędu wyższego niż

1

. Postępowanie przy teście

BG

przebiega następująco:

oszacowanie parametrów strukturalnych pierwotnego

(badanego) modelu ekonometrycznego i wyznaczenie jego reszt,

utworzenie modelu pomocniczego ze zmienną objaśnianą w

postaci reszt

z modelu pierwotnego

gdzie :

x

it

- zmienne objaśniające pierwotnego modelu

ekonometrycznego,

p

- największy rząd badanej autokorelacji

składnika losowego (w praktyce na ogół przyjmuje się (

p

5

),

Weryfikacja składnika losowego

modelu ekonometrycznego

,n

2,

1,p

p

t

,

ξ

e

λ

x

β

β

e

t

p

1

j

j

t

j

k

1

i

it

i

0

t

...

34

GK (WEiP(2) - 2011)

sformułowanie hipotezy zerowej

wobec

alternatywnej

oszacowanie parametrów strukturalnych modelu

pomocniczego i obliczenie dla niego współczynnika

determinacji

R

2

.

Sprawdzianem

testu BG

jest statystyka postaci:

która w przypadku prawdziwości hipotezy zerowej ma

asymptotyczny rozkład

2

z

ν = p

stopniami swobody.

Hipoteza zerowa jest odrzucana, gdy wartość sprawdzianu

2

jest większa od wartości krytycznej

2*

rozkładu

2

dla

przyjętego poziomu istotności

γ

i liczby stopni

ν

, co

oznacza istnienie autokorelacji rzędu

p

.

0

λ

λ

λ

:

H

p

2

1

0

...

,

...

0

λ

:

H

i

1

,p)

1,2,

(i

2

2

R

p

n

χ

Weryfikacja składnika losowego

modelu ekonometrycznego

35

GK (WEiP(2) - 2011)

Weryfikacja homoskedastyczności składnika losowego.

W

przypadku, gdy zróżnicowanie wariancji składnika losowego

zależy tylko od jednej zmiennej powinny być stosowane testy

Goldfelda-Quandta i Harrisona-McCabe’a. Jeżeli jednak

zróżnicowanie wariancji składnika losowego zostało

spowodowane łącznie przez więcej niż jedną zmienną

objaśniającą, należy stosować inne testy np.

test Breuscha-

Pagana

lub

White’a

. Warunkiem stosowania tych testów jest

dysponowanie dużą próbą (

n-k-1>30

). Opierają się one na

koncepcji potraktowania reszt z oszacowanego modelu

pierwotnego jako zmiennych objaśnianych (po odpowiednim

przekształceniu) w modelu pomocniczym, w którym

zmiennymi objaśniającymi są zmienne objaśniające modelu

pierwotnego oraz ich kombinacje (w teście White’a).

Sprawdzianem w tych testach jest statystyka oparta na

współczynniku determinacji obliczonym dla modelu

pomocniczego, która przy założeniu prawdziwości hipotezy

zerowej o braku zróżnicowania wariancji składnika

losowego ma rozkład

2

.

Weryfikacja składnika losowego

modelu ekonometrycznego

36

GK (WEiP(2) - 2011)

Zastosowanie

testu Breuscha-Pagana (BP)

wymaga

uprzedniego określenia zbioru tych zmiennych

objaśniających, które są podejrzewane o wpływanie na

zmienność wariancji składnika losowego ( w teście mogą

być uwzględnione wszystkie zmienne objaśniające). Dalej

te zmienne będą oznaczane przez

Z = {z

1t

, z

2t

, …,z

mt

}

.

Procedura testowania

testem BP

jest następująca:

oszacowanie parametrów strukturalnych modelu

pierwotnego

i wyznaczenie jego reszt

e

t

,

wyznaczenie wartości estymatora wariancji resztowej

postaci:

,n)

1,2,

(t

t

kt

k

2t

2

1t

1

0

t

ε

x

α

x

α

x

α

α

y

...

,

...

,

ˆ

n

e

σ

n

1

t

2

t

2

Weryfikacja składnika losowego

modelu ekonometrycznego

37

GK (WEiP(2) - 2011)

utworzenie i oszacowanie parametrów strukturalnych

modelu pomocniczego:

gdzie

obliczenie dla modelu pomocniczego wyjaśnionej sumę

kwadratów:

,

...

ˆ

,n

1,2,

t

,

σ

e

π

2

2

t

t

,n)

1,2,

(t

,

η

z

β

z

β

z

β

β

π

t

mt

m

2t

2

1t

1

0

t

...

...

.

ˆ

n

1

t

2

t

π

π

ESS

Weryfikacja składnika losowego

modelu ekonometrycznego

38

GK (WEiP(2) - 2011)

Testowaną hipotezą jest hipoteza zerowa postaci:

wobec hipotezy alternatywnej:

.

Sprawdzianem prawdziwości hipotezy zerowej jest statystyka

postaci:

która ma asymptotyczny rozkład

2

o

ν = m

stopniach

swobody.

Hipoteza zerowa o homoskedastyczności składnika

losowego jest odrzucana, gdy wartość sprawdzianu

BP

jest

większa od wartości krytycznej

2*

rozkładu

2

dla przyjętego

poziomu istotności

γ

i liczby stopni

ν

.

0

β

β

β

:

H

m

2

1

0

...

.

...

0

β

:

H

i

1

,m)

1,2,

(i

ESS

2

1

BP

Weryfikacja składnika losowego

modelu ekonometrycznego

39

GK (WEiP(2) - 2011)

Procedura testowania

testem White’a

jest następująca:

oszacowanie parametrów strukturalnych modelu

pierwotnego

i wyznaczenie jego reszt

e

t

,

utworzenie modelu pomocniczego w następującej postaci i

oszacowanie jego parametrów strukturalnych:

obliczenie współczynnika determinacji

R

2

dla modelu

pomocniczego.

,n)

1,2,

(t

t

kt

k

2t

2

1t

1

0

t

ε

x

α

x

α

x

α

α

y

...

,

...

,n

1,2,

t

t

1

k

1

i

k

1

i

j

jt

it

C

i

j

k

1

i

k

1

i

2

it

k

i

k

1

i

it

i

0

2

t

η

x

x

β

x

β

x

β

β

e

2

i

...

Weryfikacja składnika losowego

modelu ekonometrycznego

40

GK (WEiP(2) - 2011)

Testowaną hipotezą jest hipoteza zerowa postaci:

wobec hipotezy alternatywnej:

.

Sprawdzianem prawdziwości hipotezy zerowej jest

statystyka postaci:

która ma asymptotyczny rozkład

2

o

=2k+C

k

2

stopniach

swobody.

Hipoteza zerowa o homoskedastyczności składnika

losowego jest odrzucana, gdy wartość sprawdzianu

nR

2

jest

większa od wartości krytycznej

2*

rozkładu

2

dla przyjętego

poziomu istotności

γ

i liczby stopni

ν

.

0

β

β

β

:

H

2

k

C

2k

2

1

0

...

.

...

0

β

:

H

i

k

1

)

C

,2k

1,2,

(i

2

2

nR

Weryfikacja składnika losowego

modelu ekonometrycznego

41

GK (WEiP(2) - 2011)

Wybór odpowiedniego testu do wykrywania

heteroskedastyczności zależy od znajomości możliwej jej

formy funkcyjnej. Jeżeli są znane zmienne odpowiedzialne za

heteroskedastyczność i zależy ona od nich liniowo, należy

użyć testu

Breuscha-Pagana (BP)

.

W przypadku, gdy za

istnienie heteroskedastyczności odpowiada tylko jedna

zmienna poleca się stosowanie testu

Goldfelda-Quandta

(GQ)

, szczególnie, gdy ta zmienna jest zmienną dyskretną.

W przypadku nieznanej postaci funkcyjnej

heteroskedastyczności może być stosowany najbardziej

ogólny test

White’a

, chociaż ma on ograniczoną moc.

Weryfikacja składnika losowego

modelu ekonometrycznego

42

GK (WEiP(2) - 2011)

Weryfikacja składnika losowego

modelu ekonometrycznego

43

GK (WEiP(2) - 2011)

Uogólniony model regresji

liniowej

Założenia

standardowego modelu ekonometrycznego

wymagają

sferyczności składnika losowego

, tj,:

co oznacza jednoczesne zachodzenie warunków:

•homoskedastyczności składnika losowego (stała w czasie i

skończona wariancja):

• brak autokorelacji (niezależność) składnika losowego:

I

σ

εε

E

ε

D

2

T

2

,

2

2

t

t

2

σ

ε

E

ε

D

.

0

τ

0,

ε

ε

E

,ε

ε

Cov

τ

t

t

τ

t

t

44

GK (WEiP(2) - 2011)

Jeżeli nie zostanie spełnione założenie dotyczące

homoskedastyczności składnika losowego, to mówi się, że

składnik losowy jest

heteroskedastyczny

. Jeżeli nie zostanie

spełnione założenie braku autokorelacji składnika losowego,

to mówi się, że występuje

autokorelacja

składnika losowego.

Przypadek niespełnienia obydwu wymienionych wymagań

określa się mianem

niesferyczności

składnika losowego.

Uwzględnienie

niesferyczności

składnika losowego jest

równoważne zastąpieniu macierzy jednostkowej

I

dodatnio

określoną symetryczną macierzą

o wymiarach

(n

n)

,

co

oznacza, że w modelu zostanie uwzględniona jednocześnie

heteroskedastyczność

składnika losowego (różne elementy

diagonalne macierzy

)

i jego

autokorelacja

(niezerowe

elementy macierzy

poza główną przekątną). Tworzony jest w

ten sposób

uogólniony model regresji liniowej

.

45

GK (WEiP(2) - 2011)

Uogólniony model regresji

liniowej

Definicja

uogólnionego modelu regresji liniowej

:

uogólnionym modelem regresji liniowej jest model postaci:

spełniający warunki:

gdzie

•

-

macierz dodatnio określona,

•

X

– nielosowa macierz wartości zmiennych objaśniających o

wymiarach

(n

(k+1))

i

r(X) = 1+k

n

.

Nie tracąc ogólności rozważań przyjmuje się, że

tr(

) = n

.

ε

Xα

y

Ω

σ

εε

E

ε

D

oraz

0

ε

E

2

T

2

46

GK (WEiP(2) - 2011)

Uogólniony model regresji

liniowej

Estymacji (oceny, oszacowania) parametrów

strukturalnych rozpatrywanego uogólnionego modelu regresji

dokonuje się za pomocą

Uogólnionej Metody Najmniejszych

Kwadratów (UMNK)

,

której istota polega na minimalizacji

„uogólnionej sumy kwadratów odchyleń” postaci:

.

Rozwijając powyższe wyrażenie uzyskuje się:

.

Różniczkując

(a)

po wektorze

a

otrzymuje się:

.

a

1

T

e

Ω

e

a

ψ

min

.

y

Ω

X

2a

Xa

Ω

X

a

y

Ω

y

Xa

y

Ω

Xa

y

e

Ω

e

a

ψ

1

T

T

1

T

T

1

T

1

T

1

T

.

y

Ω

2X

Xa

Ω

2X

a

a

ψ

1

T

1

T

47

GK (WEiP(2) - 2011)

Uogólniony model regresji

liniowej

Przyrównując uzyskane wyrażenie do

0

(zera)

otrzymuje się układ równań normalnych postaci:

którego rozwiązanie daje poszukiwane oszacowanie

parametrów strukturalnych modelu:

przy czym symbol (

*

) został użyty dla odróżnienia od

oszacowania uzyskanego za pomocą KMNK.

Zgodnie z uogólnieniem Aitkena twierdzenia Gaussa-

Markowa o metodzie najmniejszy kwadratów, uzyskany

estymator

a

*

jest najlepszym nieobciążonym estymatorem

liniowym wektora parametrów strukturalnych

dla

uogólnionego modelu regresji liniowej.

,

y

Ω

X

Xa

Ω

X

1

T

1

T

y

Ω

X

X)

Ω

(X

a

1

T

1

1

T

*

48

GK (WEiP(2) - 2011)

Uogólniony model regresji

liniowej

Dla rozpatrywanego modelu oszacowaniem macierzy

wariancji i kowariancji estymatorów parametrów

strukturalnych jest:

przy czym

S

2

e

jest nieobciążonym estymatorem wariancji

2

składnika losowego postaci:

W praktycznych zastosowaniach zwykle korzysta się z

przekształceń danych empirycznych opierając się na

wnioskach w następującego twierdzenia: ponieważ macierz

jest macierzą symetryczną i dodatnio określoną, więc takie

same własności posiada do niej macierz odwrotna

--1

, zatem

istnieje taka nieosobliwa macierz

P

, że

.

.

S

2

e

1

k

n

e

Ω

e

1

T

1

1

T

2

e

*

2

X)

Ω

(X

S

)

(a

D

.

1

T

T

Ω

P

P

I

P

Ω

P

oraz

49

GK (WEiP(2) - 2011)

Uogólniony model regresji

liniowej

Mnożąc obie strony modelu

przez macierz

P

uzyskuje się model postaci z danymi

przetransformowanymi:

gdzie:

,

Stąd wynika, że do estymacji modelu z danymi

przetransformowanymi może być stosowana

KMNK

, a

uzyskane za jej pomocą oszacowania

a

są równe uzyskanym za

pomocą

UMNK

dla danych pierwotnych, tj.:

,

Pε

ε

PX,

X*

Py,

y

*

*

.

I

σ

P

PΩ

σ

P

Pεε

E

Pε

Pε

E

εε

E

2

T

2

T

T

T

T

,

*

*

*

ε

α

X

y

.

*

a

y

Ω

X

X

Ω

X

Py

P

X

PX

P

X

y

X

X

X

a

1

T

1

1

T

T

T

1

T

T

*

T

*

1

*

T

*

ε

Xα

y

50

GK (WEiP(2) - 2011)

Uogólniony model regresji

liniowej

Estymacja parametrów modelu w

przypadku

heteroskedastyczności

składnika losowego

51

GK (WEiP(2) - 2011)

1. Uogólniona metoda najmniejszych kwadratów.

W przypadku

wystąpienia zjawiska heteroskedastyczności

składnika losowego

i przy braku jego autokorelacji oraz

zachowaniu pozostałych założeń Gaussa-Markowa

macierz

wykorzystywana w

UMNK

jest macierzą diagonalną postaci:

Jako elementy diagonalne macierzy

najczęściej w praktyce

są wykorzystywane z modelu pierwotnego:

• wartości wybranej zmiennej objaśniającej:

• wartości zmiennej objaśnianej (empiryczne i teoretyczne):

•

wartości reszt modelu:

.

n)

(n

nn

22

11

ω

...

0

0

:

...

:

:

0

...

ω

0

0

...

0

ω

Ω

,

2

it

it

x

,

x

,

ˆ

2

t

2

t

y

,

y

.

2

t

t

e

,

e

52

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

heteroskedastyczności

składnika losowego

2. Ważona metoda najmniejszych kwadratów.

Rozpatrywana metoda polega na tym, że dane empiryczne,

stanowiące podstawę do szacowania parametrów

strukturalnych modelu pierwotnego

zostają przekształcone za pomocą odpowiednio dobranych

wag

, a następnie wykorzystane do powtórnego oszacowania

parametrów strukturalnych tego modelu za pomocą

KMNK

.

Istotę metody można przedstawić w postaci następującego

postępowania:

1.Estymowanie modelu pierwotnego.

2.Zbudowanie modelu pomocniczego opartego na resztach

modelu pierwotnego w jednej z następujących wersji:

przy czym za zmienne objaśniające

z

tj

(j=1,2,…,s)

przyjmuje

się zmienne objaśniające

x

ti

(i=1,2,…,k)

lub

ich funkcje

lub

tylko zmienne

x

ti

podejrzewane o spowodowanie wystąpienia

heteroskedastyczności.

,n

1,2,

t

,

v

z

β

z

β

z

β

β

e

I

t

st

s

2t

2

1t

1

0

2

t

...

...

53

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

heteroskedastyczności

składnika losowego

2. Ważona metoda najmniejszych kwadratów (cd).

Zakłada się, że składnik losowy

v

t

występujący w modelu (I)

spełnia warunki Gaussa-Markowa, które umożliwiają

stosowanie KMNK do estymacji tego modelu. Niech

oznaczają teoretyczne wartości zmiennej objaśnianej

Wagi

t

są obliczane jako:

,n

1,2,

t

,

e

2

t

...

ˆ

.

...,n

1,2,

t

,

e

2

t

.

...

ˆ

,n

1,2,

t

,

e

1

2

t

t

54

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

heteroskedastyczności

składnika losowego

2. Ważona metoda najmniejszych kwadratów (cd).

W przypadku, gdy nie wszystkie teoretyczne wartości

zmiennej objaśnianej w modelu (I) są dodatnie, przyjmuje się

jeden z następujących modeli (model II lub III):

Wagi

t

są obliczane jako w przypadku

modelu (II)

oraz w przypadku modelu (III).

,n

1,2,

t

,

e

2

t

...

ˆ

,n

1,2,

t

,

1

t

t

...

ˆ

.

,

...

...

ln

...

...

,n

1,2,

t

,n

1,2,

t

2

t

t

t

st

s

2t

2

1t

1

0

t

t

t

t

st

s

2t

2

1t

1

0

t

e

,

v

z

β

z

β

z

β

β

,

e

,

v

z

β

z

β

z

β

β

II

III

,n

1,2,

t

,

1

t

t

...

ˆ

exp

55

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

heteroskedastyczności

składnika losowego

2. Ważona metoda najmniejszych kwadratów (cd).

Wyznaczone wagi

t

, (t=1,2,…,n)

służą do transformacji

danych empirycznych modelu pierwotnego według

następującej zasady:

Estymowany jest model

.

...

...

,

,

,n

1,2,

t

,k;

1,2,

0

i

,

x

x

y

y

t

it

*

it

t

t

*

t

.

n

t=1,2,...,

,

+ε

x

+...+a

x

+α

x

+α

x

=α

y

t

*

kt

k

*

2t

2

*

1t

1

*

0t

0

*

t

2. Ważona metoda najmniejszych kwadratów

(cd)

4. Transformacja danych empirycznych:

.

5. Oszacowanie parametrów strukturalnych modelu postaci:

w którym

x

0t

=

q

t

(t=1,2,…,n)

.

,n

1,2,

t

,k;

1,2,

0

i

,

q

x

x

q

y

y

t

it

*

it

t

t

*

t

,

,n)

(t=1,2,...

,

+ε

x

+...+a

x

+α

x

+α

x

=α

y

t

*

kt

k

*

2t

2

*

1t

1

*

0t

0

*

t

Estymacja parametrów modelu w

przypadku

heteroskedastyczności

składnika losowego

56

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

W przypadku wystąpienia

zjawiska autokorelacji składnika

losowego

zagadnienie to rozpatruje się przy następujących

założeniach:

•

składnik losowy jest homoskedastyczny oraz zachowane są

pozostałe założenia Gaussa-Markowa,

• składniki losowe są generowane w procesie autoregresji rzędu I,

oznaczanego przez

AR(1)

, który opisuje się za pomocą następującego

równania:

,

gdzie:

- współczynnik autokorelacji,

– składnik losowy, o którym

zakłada się, że ma zerową wartość oczekiwaną, tj.

E(

) = 0

oraz, że

jest sferyczny, tj.

D

2

(

) =

2

I

.

1

ρ

,n;

1,2,

t

,

η

ρε

ε

t

1

t

t

57

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

Uwzględniając charakter rekurencyjny relacji opisującej

t

,

można napisać, że:

.

Stąd wartość oczekiwana i wariancja składnika losowego

przy istnieniu jego autokorelacji wynosi:

1

ρ

,n;

1,2,

t

,

η

ρ

ε

0

τ

τ

t

τ

t

1

ρ

założenia

z

bo

2,

1,t

t,t

dla

założenia

z

bo

2

2

η

0

τ

τ

2

η

0

τ

2

τ

t

τ

2

t

2

t

t

2

ε

t

2

τ

t

0

τ

τ

t

τ

0

τ

τ

t

τ

t

ρ

1

σ

ρ

σ

η

E

ρ

ε

E

ε

E

ε

E

σ

ε

D

0

η

E

0,

η

E

ρ

η

ρ

E

ε

E

,

58

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

Kowariancja składnika losowego

przy istnieniu jego

autokorelacji jest równa:

Z powyższej zależności wyznacza się współczynnik autokorelacji rzędu

, który jest równy:

2

ε

τ

2

τ

s

s

t

s

τ

2

τ

s

s

t

s

τ

τ

s

s

t

s

1

τ

0

p

p

t

p

τ

s

s

t

s

0

p

p

t

p

τ

t

t

τ

t

τ

t

t

t

τ

t

t

σ

ρ

η

ρ

E

ρ

η

ρ

ρ

η

ρ

η

ρ

E

η

ρ

η

ρ

E

ε

ε

E

ε

E

ε

ε

E

ε

E

,ε

ε

Cov

τ

2

ε

τ

t

t

ρ

σ

,ε

ε

Cov

59

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

W rozpatrywanym przypadku macierz wariancji i kowariancji

składnika losowego modelu jest postaci:

1

...

ρ

ρ

:

...

:

:

ρ

...

1

ρ

ρ

...

ρ

1

ρ

1

σ

1

...

ρ

ρ

:

...

:

:

ρ

...

1

ρ

ρ

...

ρ

1

σ

εε

E

ε

D

2

n

1

n

2

n

1

n

2

2

η

2

n

1

n

2

n

1

n

2

ε

T

2

60

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

W przypadku wystąpienia

zjawiska

autokorelacji

składnika losowego

przy spełnieniu

pozostałych warunków Gaussa-Markowa do

estymacji parametrów strukturalnych modelu stosuje

się :

• uogólnioną metodę najmniejszych kwadratów

(UMNK),

• metodę Cochrane’a-Orcutta,

• metodę Prais’a-Winsten’a,

• metodę różniczki zupełnej,

• ważoną metodę najmniejszych kwadratów

(WMNK).

61

GK (WEiP(2) - 2011)

1. Uogólniona metoda najmniejszych

kwadratów

W przypadku wystąpienia

zjawiska autokorelacji

składnika

losowego

i przy braku jego heteroskedastyczności oraz zachowaniu

pozostałych założeń Gaussa-Markowa

w UMNK wykorzystuje się

symetryczną macierz

postaci:

n

n

2

n

1

n

2

n

1

n

1

...

ρ

ρ

:

...

:

:

ρ

...

1

ρ

ρ

...

ρ

1

Ω

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

62

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

1. Uogólniona metoda najmniejszych

kwadratów

Stąd

oraz

.

1

ρ

0

0

0

ρ

ρ

1

0

0

0

0

0

ρ

1

ρ

0

0

0

ρ

ρ

1

ρ

0

0

0

ρ

1

ρ

1

1

Ω

2

2

2

2

1

1

ρ

0

0

0

0

1

0

0

0

0

0

1

ρ

0

0

0

0

1

ρ

0

0

0

0

ρ

1

ρ

1

1

P

2

2

63

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

1. Uogólniona metoda najmniejszych

kwadratów (cd)

Transformacja modelu pierwotnego

za pomocą macierzy

P

do postaci

polega na przemnożeniu wszystkich pierwotnych wartości (wszystkich

danych empirycznych) wszystkich zmiennych modelu pierwotnego,

łącznie z wektorem wyrazów wolnych przez elementy macierzy

P

, z

uwzględnieniem

czynnika skalującego lub bez niego, a następnie zastosowanie

KMNK do modelu po transformacji. Podobnie, czynnik skalujący może być

opuszczony lub uwzględniony w macierzy

-1

.

*

*

*

ε

α

X

y

ε

Xα

y

2

ρ

1

1

64

GK (WEiP(2) - 2011)

Transformacja modelu pierwotnego

z uwzględnieniem

czynnika

skalującego polega na wykonaniu następujących operacji:

• dla

t = 1

• dla

t = 2,3,…,n

.

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

1. Uogólniona metoda najmniejszych

kwadratów (cd)

,k

0,1,2,

i

,

ρ

1

ρx

x

x

ρ

1

ρy

y

y

2

1

i,t

it

*

it

2

1

t

t

*

t

,k

0,1,2,

i

,

x

x

y

y

i1

*

i1

1

*

1

2

ρ

1

1

65

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

1. Uogólniona metoda najmniejszych

kwadratów (cd)

Transformacja modelu pierwotnego

bez uwzględnienia

czynnika

skalującego polega na wykonaniu następujących operacji:

• dla

t = 1

• dla

t = 2,3,…,n

.

,k

0,1,2,

i

,

ρx

x

x

ρy

y

y

1

t

i

it

*

it

1

t

t

*

t

,

,k

0,1,2,

i

,

ρ

1

x

x

ρ

1

y

y

2

i1

*

i1

2

1

*

1

2

ρ

1

1

66

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

Bezpośrednie stosowanie UMNK jest trudne, gdyż zazwyczaj

nie jest znana macierz

ponieważ nie są znane występujące w niej

współczynniki autokorelacji składnika losowego. W praktyce korzysta

się więc z różnych oszacowań tych współczynników, głównie

autokorelacji rzędu I, która najczęściej występuje w problemach

rzeczywistych. Spośród wielu oszacowań współczynnika autokorelacji

rzędu I, najczęściej są stosowane dwa następujące:

(Goldberger)

(serial correlation) –

zalecany

Oszacowania współczynnika autokorelacji rzędu I są wykorzystywane

w

metodach

Cochrana-Orcutta ora Prais’a-Winsten’a.

n

2

t

2

1

t

n

2

t

2

t

n

2

t

1

t

t

e

e

e

e

ρ

ˆ

n

1

t

2

t

n

2

t

1

t

t

e

e

e

1

n

1

k

n

ρ

ˆ

67

GK (WEiP(2) - 2011)

2. Metoda Cochrane’a-Orcutta

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

Me

toda

CO

jest metodą iteracyjną i jest szczególnym

przypadkiem UMNK. Może być stosowana w przypadku występowania

autokorelacji rzędu I składnika losowego

. Jest ona mniej dokładna od

UMNK, ale znacznie prostsza w praktycznym stosowaniu.

Rozważa się liniowy model ekonometryczny dla dwóch

kolejnych okresów:

t

oraz

t-1

, tj.

1

t

k

1

i

1

i,t

i

0

1

t

t

k

1

i

it

i

0

t

ε

x

α

α

y

ε

x

α

α

y

68

GK (WEiP(2) - 2011)

2. Metoda Cochrane’a-Orcutta (cd)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

Po przemnożeniu drugiego równania przez współczynnik

autokorelacji składnika losowego i odjęciu od siebie stronami tych

równań otrzymuje się model postaci:

.

Należy zauważyć, że składnik losowy powyższego modelu jest

zmienną losową

t

określoną wcześniej zależnością:

o własnościach:

E(

) = 0

oraz

D

2

(

) =

2

I

, zgodnych z założeniami

KMNK, tj. Gaussa-Markowa.

1

t

t

k

1

i

1

i,t

it

i

0

1

t

t

ρε

ε

ρx

x

α

ρ

1

α

ρy

y

1

ρ

,n;

1,2,

t

,

η

ρε

ε

t

1

t

t

69

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

W rozpatrywanej metodzie transformacja modelu pierwotnego

za pomocą macierzy

P

do postaci

polega na

przemnożeniu

wszystkich oryginalnych wartości (wszystkich danych empirycznych)

wszystkich zmiennych modelu oryginalnego, łącznie z wektorem

wyrazów wolnych przez elementy macierzy

P

, która ma wymiar

(n-1)

n

i jest postaci:

*

*

*

ε

α

X

y

ε

Xα

y

2. Metoda Cochrane’a-Orcutta (cd)

n

1

n

2

1

ρ

0

0

0

0

1

0

0

0

0

0

ρ

0

0

0

0

1

ρ

0

0

0

0

1

ρ

ρ

1

1

P

70

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

2. Metoda Cochrane’a-Orcutta (cd)

W metodzie

CO

macierz

P

spełnia następującą zależność:

przy czym macierz

Θ

jest macierzą kwadratową rzędu

n

, w której tylko

pierwszy element jest różny od

zera

(0) i jest równy

1

.

Zatem, bez uwzględnienia czynnika skalującego macierzy

P

,

transformacja danych modelu oryginalnego będzie polegała na

wykonaniu następujących operacji:

,

a następnie zastosowaniu KMNK do modelu po transformacji.

,n

2,3,

t

,k;

0,1,2,

i

,

x

ρ

x

x

y

ρ

y

y

1

t

i

it

*

it

1

t

t

*

t

,

ˆ

ˆ

Θ

Ω

ρ

1

P

P

1

2

T

71

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

2. Metoda Cochrane’a-Orcutta (cd)

Rozpatrywana metoda jest metodą iteracyjną, której algorytm

jest następujący:

1.

Oszacowanie za pomocą zależności

wartości współczynnika autokorelacji rzędu I reszt na podstawie

reszt wyestymowanego modelu z oryginalnymi wartościami

zmiennych, tj. na podstawie modelu:

.

ρˆ

ε

Xα

y

n

2

t

2

1

t

n

2

t

2

t

n

2

t

1

t

t

e

e

e

e

ρ

ˆ

72

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

2. Metoda Cochrane’a-Orcutta (cd)

2.

Przeprowadzenie transformacji wszystkich oryginalnych wartości

zmiennych modelu (łącznie z wyrazem wolnym) za pomocą

następujących przekształceń:

.

Transformacji

nie podlegają

pierwsze wartości

wszystkich zmiennych

modelu – są one opuszczane. Zatem, liczba danych dla modelu po

transformacji jest równa

n-1

.

3.

Estymacja za pomocą KMNK modelu po tranformacji

.

,n

2,3,

t

,k;

0,1,2,

i

,

x

ρ

x

x

y

ρ

y

y

1

t

i

it

*

it

1

t

t

*

t

,

ˆ

ˆ

*

*

*

ε

α

X

y

73

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

2. Metoda Cochrane’a-Orcutta (cd)

4.

Wstawienie do modelu oryginalnego ocen parametrów

strukturalnych z wyestymowanego modelu po transformacji, tj. ocen

a*

i wyliczenie z modelu oryginalnego wektora reszt

e

:

.

5.

Obliczenie kolejnej wartości współczynnika autokorelacji na

podstawie reszt

e

wyznaczonych w

pkt 4

i przejście do

pkt 2

algorytmu.

Postępowanie iteracyjne (algorytm) jest zatrzymywane, gdy dwa

kolejne przybliżenia współczynnika autokorelacji (z iteracji

s

oraz

s+1

)

różnią się nie więcej niż zadana dokładność obliczeń

, tj. gdy:

.

*

Xa

y

e

ζ

ρ

ρ

1

s

s

ˆ

ˆ

74

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

3. Metoda Prais’a-Winsten’a

W metodzie Cochrane’a-Orcutta w procesie transformacji

oryginalnych wartości zmiennej objaśnianej i zmiennych objaśniających

nie są uwzględniane ich pierwsze wartości. Ten mankament eliminuje

metoda Prais’a-Winsten’a. Metoda

PW

jest realizowana według algorytmu

metody

CO

, przy czym transformacja dotyczy

wszystkich wartości

oryginalnych zmiennych modelu i jest dokonywana według zależności:

.

,k

0,1,2,

i

,n,

2,

t

,k

0,1,2,

i

1,

t

1

i,t

it

*

it

1

t

t

*

t

2

i1

*

i1

2

1

*

1

ρx

x

x

ρy

y

y

ρ

1

x

x

ρ

1

y

y

75

GK (WEiP(2) - 2011)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

4. Metoda różniczki zupełnej

Metoda różniczki zupełnej (metoda pierwszych różnic) jest

stosowana do szacowania parametrów strukturalnych modelu w

przypadku występowania dodatniej autokorelacji pierwszego rzędu

odchyleń składnika losowego, której współczynnik

1

.

Idea tej metody polega na przekształceniu pierwotnych danych

empirycznych zmiennej objaśnianej i zmiennych objaśniających w ich

pierwsze różnice, tj. na wyznaczeniu:

.

1

i,t

it

it

1

t

t

t

x

x

Δx

y

y

Δy

,n)

2,3,

t

,k;

1,

(i

76

GK (WEiP(2) - 2011)

4. Metoda różniczki zupełnej (cd)

Po wyznaczeniu różnic zmiennych modelu otrzymuje się

następujące macierze danych empirycznych po transpozycji:

k

1

n

1

k,n

1

2,n

1

1,n

k2

22

12

k1

21

11

1

1

n

1

n

2

1

Δx

Δx

Δx

Δx

Δx

Δx

Δx

Δx

Δx

ΔX

,

Δy

Δy

Δy

Δy

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

77

GK (WEiP(2) - 2011)

Za pomocą KMNK szacuje się parametry strukturalne modelu postaci:

w którym nie występuje wyraz wolny.

Oszacowanie parametrów strukturalnych modelu wyznacza się z

zależności:

1)

,n

1,2,

(t

,

Δε

Δx

α

Δx

α

Δx

α

Δy

t

kt

k

2t

2

1t

1

t

ΔXΔy

ΔX

ΔX

a

1

T

Δ

)

(

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

4. Metoda różniczki zupełnej (cd)

78

GK (WEiP(2) - 2011)

Oszacowanie wyrazu wolnego, występującego w modelu

pierwotnym, wyznacza się z następującej zależności:

Oszacowanie macierzy wariancji i kowariancji estymatora

parametrów strukturalnych modelu ma postać:

k

1

i

i

i

0

x

a

y

a

1

1

T

1

2

e

2

ΔX

X

(Δ

S

(a)

D

)

4. Metoda różniczki zupełnej (cd)

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

79

GK (WEiP(2) - 2011)

gdzie

oznacza macierz pierwszych różnic zmiennych

objaśniających, w której pierwsza kolumna zawiera same jedynki,

natomiast

jest oszacowaniem wariancji odchyleń składnika losowego, przy czym

e

jest wektorem reszt modelu pierwotnego.

1

k

n

e

e

S

T

2

e

ΔX

ΔX

1

1

Estymacja parametrów modelu w

przypadku

autokorelacji

składnika

losowego

4. Metoda różniczki zupełnej (cd)

80

GK (WEiP(2) - 2011)

Jedną z lepszych, ale bardziej pracochłonnych metod jest

metoda zaproponowana przez Hildretha i Liu, należąca do tzw. metod

przeszukiwania „po kracie”. Algorytm tej metody jest następujący:

1.