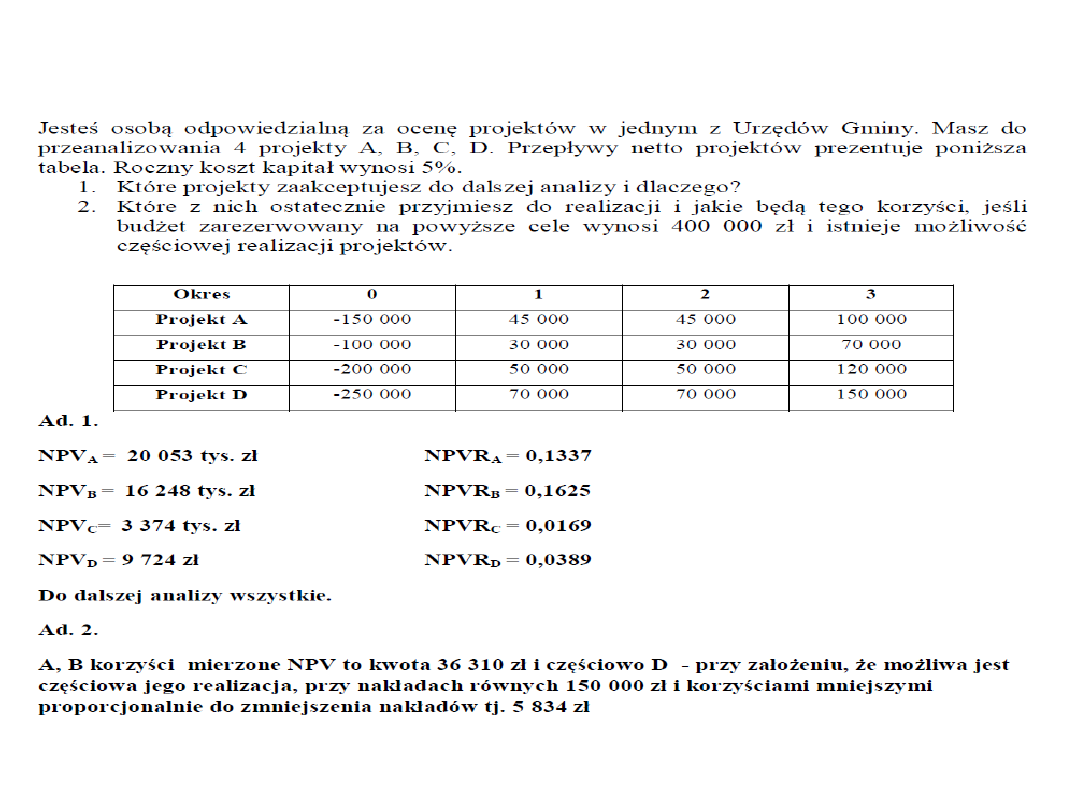

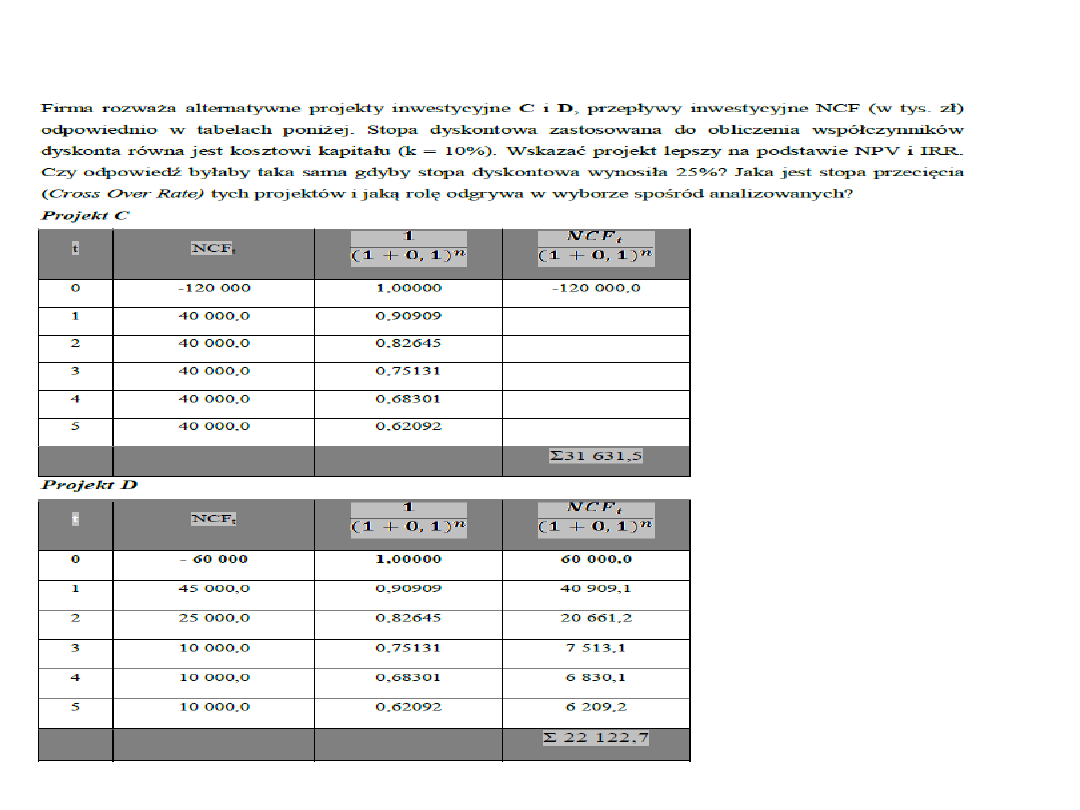

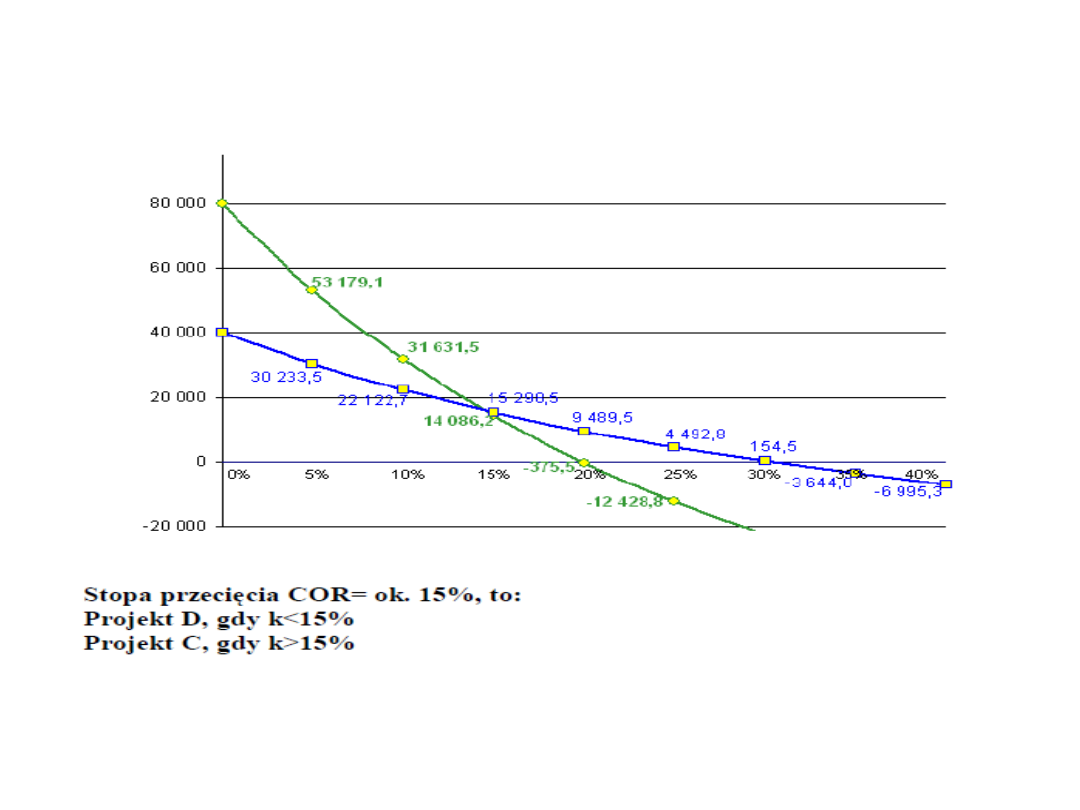

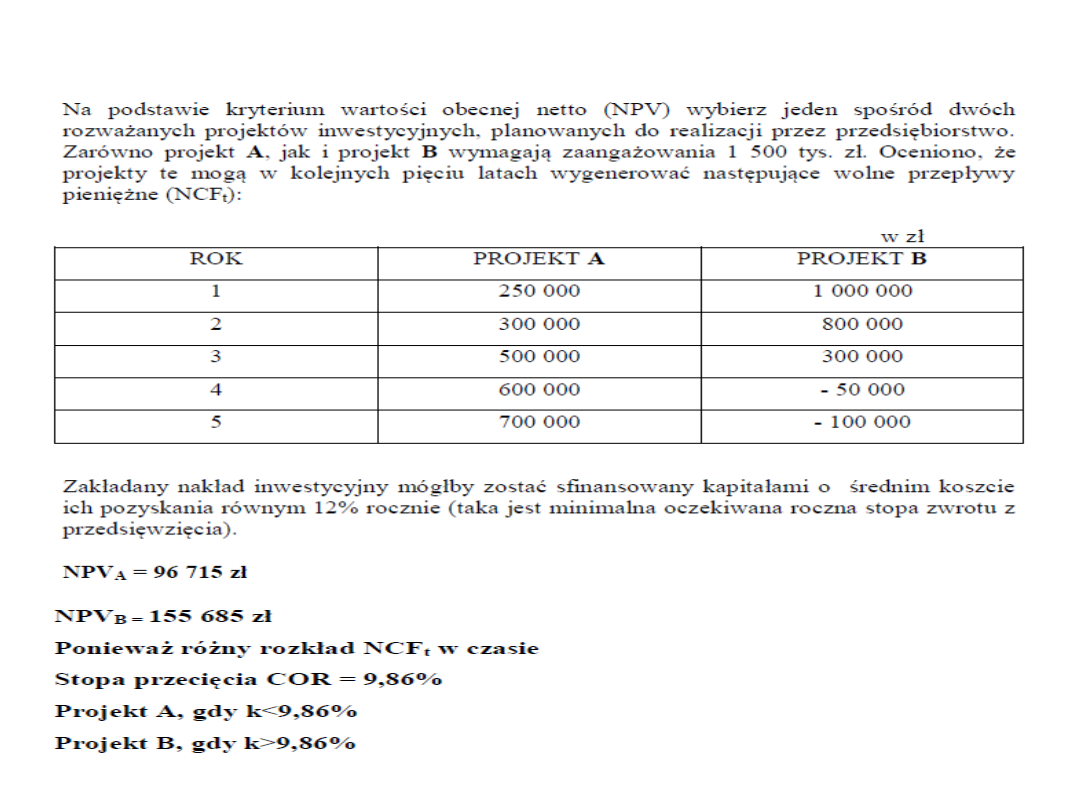

Zadania

ćwiczenia 2

1

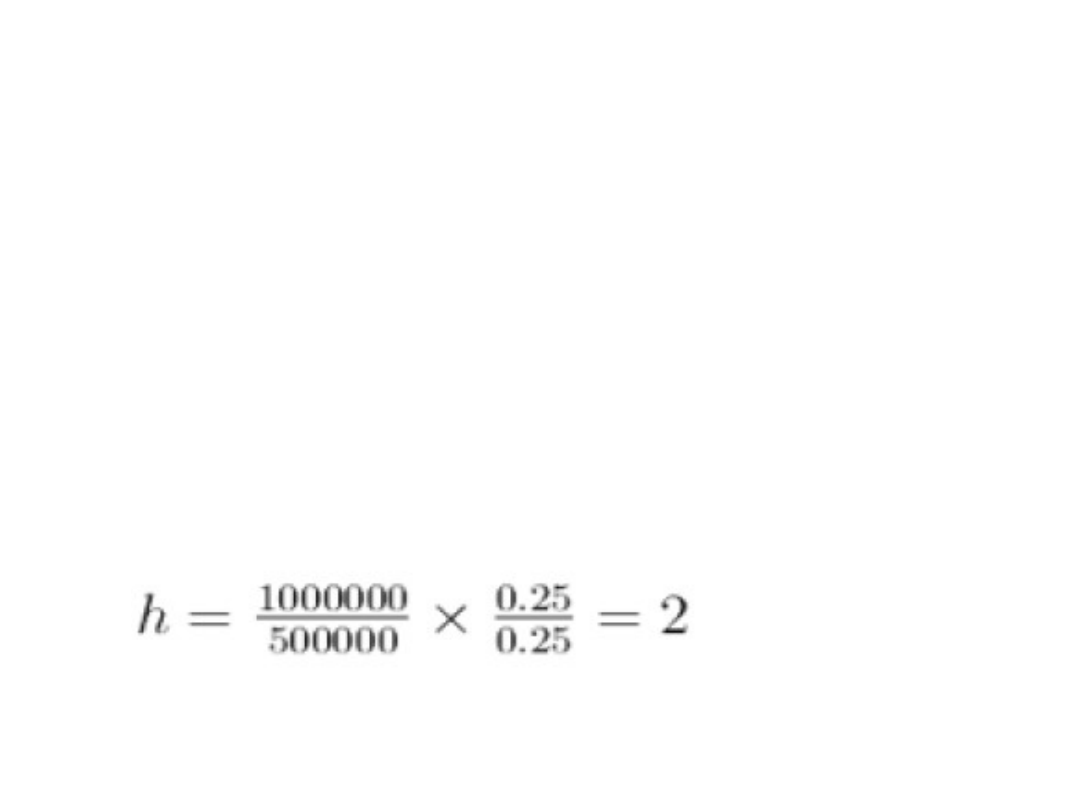

Należność od niewypłacalnego dłużnika

przedsiębiorstwa wynosi 100.000 zł. Wstępna analiza

wykazała, że firma może liczyć na odzyskanie jedynie

części należności w kwocie 50.000 zł. ale dopiero po

zakończeniu procesu upadłościowego, który potrwa

około dwóch lat. Przedsiębiorstwo korzysta z

długoterminowego kredytu bankowego, od którego

odsetki wynoszą 16%, ale naliczane są co kwartał.

Czy propozycja jednego z dłużników niewypłacalnej

firmy odkupienia należności za 38.000 zł. w gotówce

jest korzystna dla przedsiębiorstwa?

Odp. TAK, bo PV możliwej do odzyskania

należności = 37 160 zł

2

Firma LAS wydała 4 mln zł na wykarczowanie

działki i zasadzenie na niej młodych

świerków. Drzewa wyrosną za 6 lat i

wówczas firma spodziewa się uzyskać ze

sprzedaży choinek7 mln zł. Jaka jest

oczekiwana stopa dochodu z tego

przedsięwzięcia?

Odp. r = 9,77%

3

Kierownictwo przedsiębiorstwa planuje w

przyszłości kupić urządzenia produkcyjne. W

związku z tym zamierza zgromadzić w ciągu

dziesięciu lat kapitał w wysokości 200.000 zł.

Ile przedsiębiorstwo musi rocznie wpłacać na

rachunek bankowy, oprocentowany na 5% w

skali roku, aby kwotę tę zgromadzić, jeżeli:

1. płatności następują z dołu,

2. płatności następują z góry.

Odp. 1. 15 900,78 zł

2. 15 143,60 zł

4

Student ma zamiar wypłacać ze swojego

konta kwotę 1 200zł co miesiąc na pokrycie

wydatków przez następne 2 lata. Jeżeli

rachunek jest oprocentowany stopą w

wysokości 12%, to ile trzeba mieć dzisiaj,

aby pokryć te wydatki?

5

Firma ANEKS otrzymała następujące

propozycje zapłaty za wystawioną na

sprzedaż działkę budowlaną: I – zapłata

natychmiastowa w kwocie 120 tys. zł, II –

dwie płatności roczne z góry po 63 tys. zł, III

– sześć płatności półrocznych po 25 tys. zł z

dołu. Który z tych wariantów (wszyscy

oferenci są wiarygodni pod względem

wypłacalności) wybrać, jeśli oprocentowanie

obligacji skarbowych wynosi 6%?

6

Firma MAD musi zapłacić kredytodawcy na

koniec kolejnych lat: 10 000 zł, 8 000 zł, 6

000 zł, 4 000 zł. Jeśli firma chciałaby

zrestrukturyzować swój zadłużenie i spłacić

je w sześciu równych ratach na koniec

każdego z kolejnych lat, to ile wyniesie rata

przy uzgodnionym z kredytodawcą

oprocentowaniu w wysokości 10%? Jaką

część trzeciej raty stanowić będzie spłata

odsetek?

7

Firma BELLA rozpatruje opłacalność

udzielenia pożyczki w kwocie 150 tys. zł w

zamian za 6 rocznych wpłat z dołu w

wysokości 30 tys. zł. Czy warto udzielić tej

pożyczki, jeśli stopa dochodu z obligacji

długoterminowych wynosi 7%? Przy jakiej

stopie procentowej opłacalność pożyczki i

lokaty w obligacje byłaby taka sama?

8

Firma WRÓBEL rozpatruje opłacalność

zakupu certyfikatu depozytowego za 10 tys.

zł w zamian za 5 rocznych wypłat z dołu w

wysokości 22 tys. zł. Czy warto nabyć ten

certyfikat, jeśli stopa dochodu z

alternatywnych zastosowań kapitału wynosi

6%? Jakie wypłaty zrównoważyłyby koszty

zakupu certyfikatu?

9

Jeden z klientów hurtowni AS zalega z

płatnościami. Uzgodniono plan spłaty po 1

000 zł miesięcznie, z doliczeniem odsetek w

wysokości 2% miesięcznie od zaległej sumy.

Jeżeli dług obecnie wynosi 22 000 zł, to ile

dokładnie czasu potrzeba na całkowitą

spłatę zobowiązania?

10

Spółka BETTAN ponosi corocznie wydatki

z tytułu leasingu maszyn w wysokości 3

540 zł. W celu ich pokrycia zamierza

pozyskać nowego udziałowca. Jeżeli nowy

udział wyniesie 20 tys. zł i może być

ulokowany przy oprocentowaniu 12%, na

jak długo wystarczy tych środków?

11

Senior chce skorzystać z hipoteki odwróconej na swoje

mieszkanie i zaproponowano mu następujące formy

płatności:

•dostaje od razu 300 000 zł,

•dostaje od razu 200 000 zł, a po dwóch latach dostaje

140 000 zł,

•będzie dostawał co roku przez 5 lat z góry 75 000 zł

(pierwsza płatność od razu),

•będzie dostawał 19 000 zł co roku z góry do końca

życia.

Która forma płatności jest najkorzystniejsza dla

seniora, jeśli roczna stopa procentowa wynosi 6%.

12

Co jest bardziej opłacalne: ulokowanie w

banku 15 000 zł na 8% czy zakup za taką

samą kwotę papierów wartościowych, który

przyniesie po 120 zł w końcu każdego z

następnych 3 lat i 15 120 zł w końcu

czwartego roku?

Zadania – wycena papierów

wartościowych

1.

Obligacje A i B mają 8% kupony

odsetkowe, wartość nominalną 100zł.,

roczne płatności odsetek. Obligacja A

będzie wykupiona za 2 lata, zaś

obligacja B ma 15 lat do wykupu.

•Jak zmienią się ceny obu obligacji, jeżeli

stopy procentowe wzrosną do 10%?

•Jak zmienią się ceny obu obligacji, jeżeli

stopy procentowe spadną do 6%?

2.

Jakich wpływów z emisji 50 000

obligacji 5-letnich o wartości

nominalnej 100 zł, stopie odsetkowej

6% może oczekiwać spółka DINO,

jeśli obecnie rentowność

alternatywnych inwestycji kształtuje

się na poziomie 5%, a koszty emisji

wyniosą 3%?

3.

Jakich wpływów z emisji 100 000

obligacji 5-letnich zerokuponowych o

wartości nominalnej 100 zł, jeśli

obecnie rentowność alternatywnych

inwestycji kształtuje się na poziomie

5%, a koszty emisji wyniosą 3%?

4.

Czy za obligację o wartości nominalnej

100 zł., terminie wykupu za 3 lat,

stopie odsetkowej 6% i półrocznych

płatnościach odsetek warto zapłacić 95

zł, jeśli rentowność alternatywnych

inwestycji wynosi 8%?

5.

Przedsiębiorstwo BIS wyemitowało 6-

cio procentowe obligacje, które za 5

lat zostaną wykupione za 100 zł.

Obecnie obligacje te oferowane są po

96,26 zł. Jaka jest dochodowość tej

inwestycji, w tym dochodowość

bieżąca i dochodowość z tytułu

przyrostu kapitału?

Analiza fundamentalna

- analiza makrootoczenia,

- analiza sektorowa,

- analiza sytuacyjna spółki (ocena spółki

na tle całej gałęzi),

- analiza finansowa spółki (wykorzystująca

wskaźniki płynności, rentowności,

zadłużenia, sprawności działania oraz

wskaźniki rynku kapitałowego).

- wycena akcji.

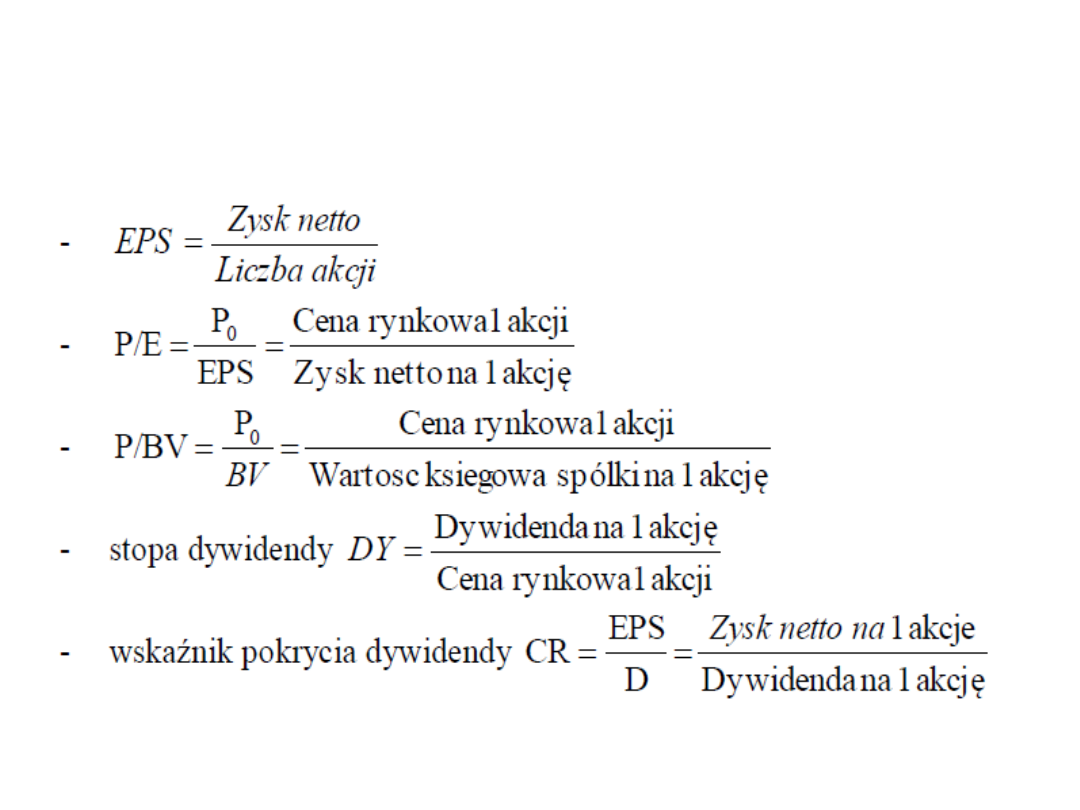

Wskaźniki rynku kapitałowego

7.

Spółka wypłaciła dywidendę w

wysokości 50 PLN na 1 akcję. Oczekuje

się, że poziom dywidendy w kolejnych

latach pozostanie bez zmian. Jeśli

oczekiwana stopa zwrotu dla akcji tej

spółki wynosi 16%, jaka będzie wartość

akcji?

8.

Spółka wypłaca dywidendę w

wysokości 5 PLN rocznie na akcję. Ile

warta jest akcja tej spółki przy

założeniu, że po 4 latach zostanie

sprzedana za 800 PLN, a wymagana

stopa zwrotu wynosi 8%?

9.

Posiadaczowi 1 akcji firma X wypłaci za

rok 50 zł dywidendy, za dwa lata 75 zł,

a za trzy 85 zł. Przewiduje się, że 1

akcja za trzy lata osiągnie cenę 500 zł.

Pożądana stopa zwrotu wynosi 20 %.

Jaka jest obecna wartość tej akcji?

10.

Czy inwestor powinien nabyć akcje

zwykłe firmy X, jeśli cena rynkowa akcji

wynosi 100 zł, a inwestor planuje ich

sprzedaż po 3 latach. Przewidywana

wartość dywidendy w 3 latach

posiadania akcji kolejno wynosi 8,10,

12 zł, a oczekiwana po 3 latach cena

akcji 130 zł. Rynkowa stopa dochodu

kształtuje się na poziomie 15 %.

11.

Wymagana stopa zwrotu wynosi 8%. Firma

wypłaca dywidendę w wysokości 70 zł. Oblicz

ceny akcji, przy założeniach:

•modelu stałej dywidendy

•modelu stałego wzrostu dywidendy (wzrost o

6% rocznie)

•modelu dwóch faz (wzrost o 6% przez 2 lata,

a następnie o 3%)

•modelu trzech faz (wzrost o 6% przez 2 lata,

przez kolejne 2 lata o 3%, a następnie o 2%).

12.

Spółka nie planuje wypłat dywidend w

ciągu najbliższych czterech lat, w piątym

roku zakłada się dywidendę w wysokości

2,5 zł, w późniejszym okresie firma

zamierza utrzymać stałe tempo wzrostu

dywidendy na poziomie 5% rocznie. Jaką

maksymalną cenę warto zapłacić za 1

akcję tej spółki, jeśli wymagana stopa

dochodu z takiej inwestycji wynosi 22%?

13.

Spółka DREEMIM zamierza pozyskać na

realizację zadań inwestycyjnych kwotę 2

mln zł z emisji akcji. Jeśli zarząd deklaruje

wypłatę dywidendy w wysokości 2 zł na 1

akcję i jej wzrost w następnych latach

corocznie o 5%, a inwestorzy oczekują

stopy zwrotu na poziomie 19%, zaś koszty

emisji szacowane są na 3,5%, to ile akcji

trzeba wyemitować aby zgromadzić

niezbędne środki?

14.

Rozpatrujemy akcję zwykłą, z której dywidenda wynosi

obecnie20 zł. Koszt kapitału własnego wynosi 20 % .

1.Oszacować cenę tej akcji, korzystając z trzech

modeli :

- modelu stałej stopy wzrostu

dywidendy,

równej 10 %,

2. modelu dwóch faz, gdzie w pierwszym etapie

przez 10 lat stopa wzrostu dywidendy

wynosi 15 %, a następnie 10 %,

3. modelu trzech faz, gdzie w pierwszym etapie

przez 5 lat stopa wzrostu wynosi 15 %,

następnie przez 5 lat regularnie spada co

roku o jeden punkt procentowy, aby po 10

latach osiągnąć stałą stopę równą 10 %.

15.

Możesz kupić obligację, która przyniesie

po roku 1000 zł odsetek rocznie przez 3

lata, a po tym okresie możesz ją

wymienić na 20 akcji spółki X. Wiedząc,

że zostanie wyemitowanych 20 000 szt.

akcji, wskaźnik P/E wyniesie 4, a zysk

netto przedsiębiorstwa 5 000 000 zł,

oblicz za ile warto kupić taką obligację.

Przyjmij stopę zwrotu 10 %.

Koszt kapitału

Ogólnie to relacja dochodu oczekiwanego

przez dawców kapitału z działalności

przedsiębiorstwa i wartości

zaangażowanego przez nich kapitału.

Z drugiej strony to cena, jaką powinna

firma zapłacić za prawo do dysponowania

każdą złotówką pozyskiwanego kapitału.

Koszt kapitału stanowi stopę zwrotu, którą

powinna generować firma ze swoich

inwestycji, aby utrzymywana była wartość

przedsiębiorstwa.

Koszt kapitału - podstawowe

pojęcia

32

Kapitał, który „kosztuje” przedsiębiorstwo to

kapitał zainwestowany, tj. zobowiązania od

których płacone są odsetki oraz kapitał

własny.

Kalkulacja kosztu kapitału polega na

oszacowaniu oddzielnie kosztów długu i

kosztu kapitału własnego, a następnie

wyliczenie średniego ważonego kosztu

kapitału (WACC - weighted awerage cost of

capital), w którym struktura kapitału(relacja

kapitału własnego i obcego) określa wagi

kapitału obcego i własnego.

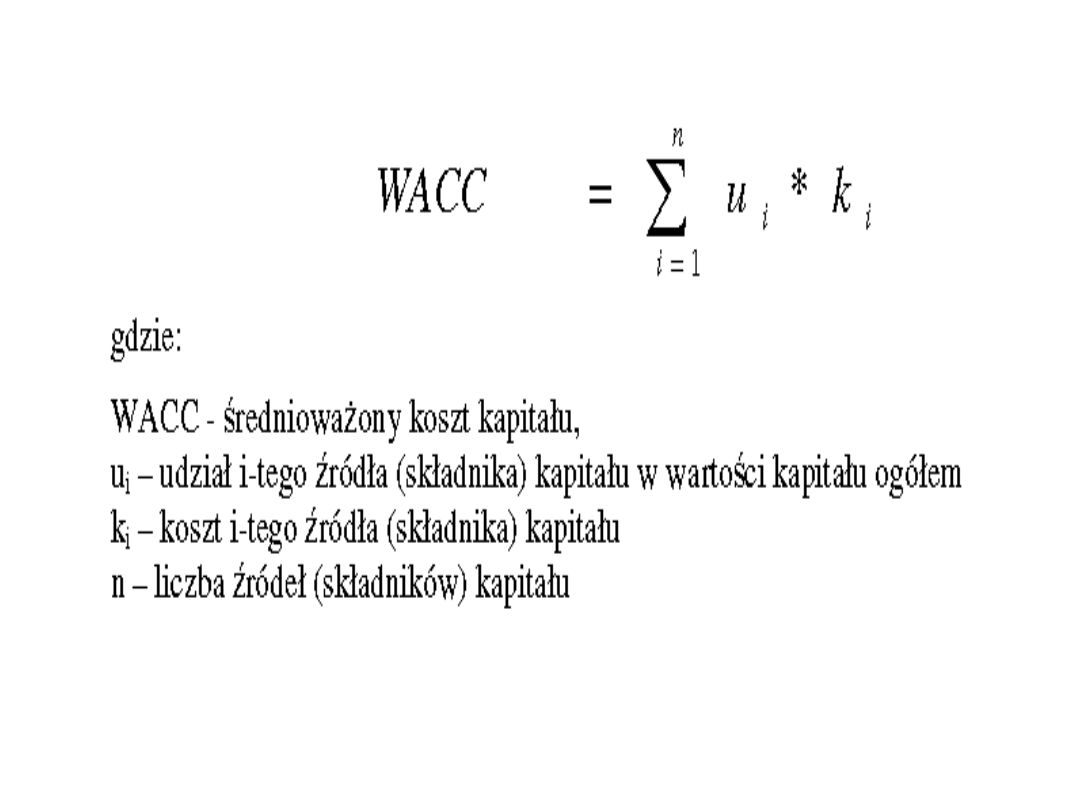

Kalkulacja kosztu kapitału

33

34

35

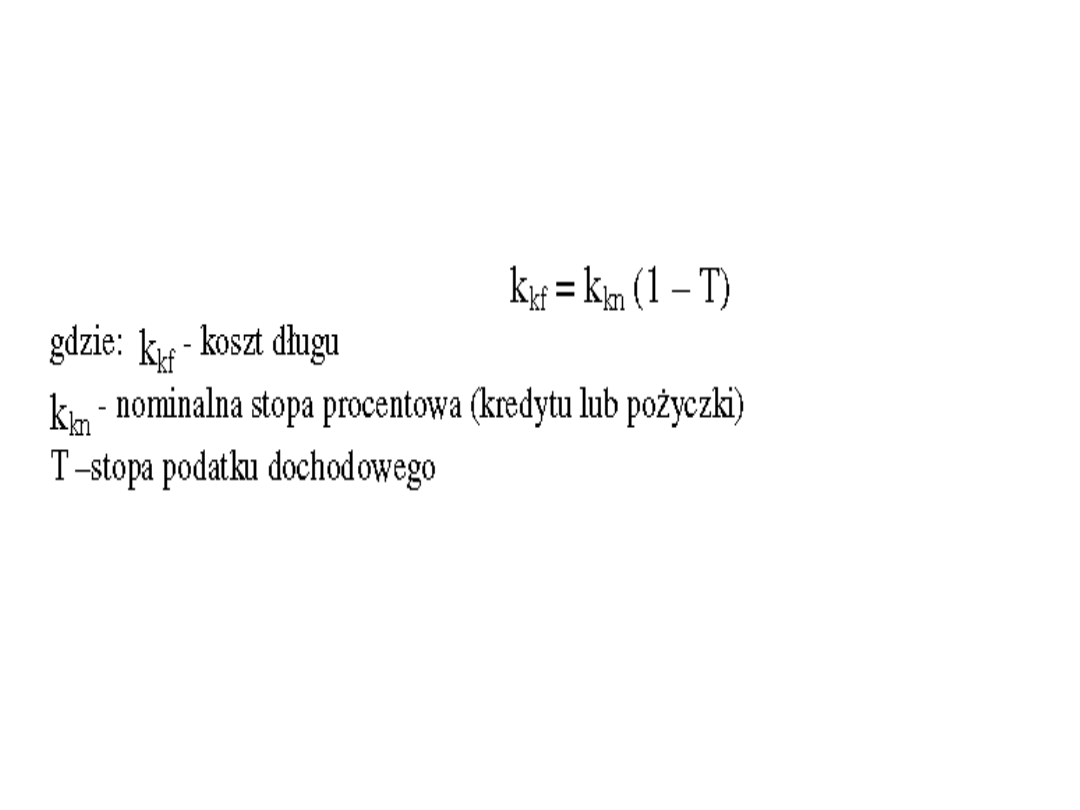

Koszt kredytu

Historyczne:

Rynkowe,

Księgowe.

Docelowa struktura finansowa.

Wagi krańcowe.

Optymalna struktura kapitału.

Wagi w formule WACC

36

1.

Cena akcji spółki NETT wynosi 312,5

zł, ostatnia wypłacono dywidendę w

wysokości 13 zł na akcję i przewiduje

się wzrost dywidend w stałym tempie

1,5% rocznie. Jaki jest koszt kapitału

własnego tej spółki?

2.

Kapitał spółki TRASAT składa się z 1mln akcji

zwykłych (55%) i kredytu bankowego. Cena

akcji wynosi 120 zł, ostatnio wypłacono

dywidendę w wysokości 5 zł na akcję i

przewiduje się wzrost dywidend w stałym

tempie 4% rocznie. Oprocentowanie kredytu

bankowego kształtuje się na poziomie 10%.

Stopa podatku dochodowego wynosi 19%. Jaką

wartość ma kapitał całkowity spółki TRASAT?

Jaki jest średni ważony koszt kapitału tej

spółki ?

3.

Przedsiębiorstwo WEZYR ma wartość 1,5mln

zł. Jest ono finansowane z kapitału własnego i

kredytu. Spółka ostatnio wypłaciła dywidendę

w wysokości 3 zł/1 akcję i zarząd deklaruje jej

wzrost o 4% rocznie. Inwestorzy oczekują

17% stopy zwrotu z akcji. Oprocentowanie

kredytu wynosi 11%. Proszę zaproponować

taką strukturę kapitałową, aby średni ważony

koszt kapitału nie przekraczał 14%. Stopa

podatku dochodowego wynosi 19%.

4.

Firma NIP posiada wskaźnik dług /

kapitał własny równy 1,5. Średni ważony

koszt kapitału wynosi 11%, takie też jest

oprocentowanie długu. Stopa obciążenia

tej firmy podatkiem dochodowym to

20%. Ile wynosi koszt kapitału własnego

firmy NIP? Ile wynosiłby średni ważony

koszt kapitału, gdyby wskaźnik dług /

kapitał własny wynosił 1,0?

5.

Firma finansuje swoją działalność w 40% kapitałem

własnym oraz w 60% kapitałem obcym. Prognozuje

się, że zyski i dywidendy z akcji zwykłych tej spółki

będą rosły w tempie 10% rocznie. Aktualna cena

rynkowa akcji tej spółki wynosi 50 PLN, wartość

ostatnio wypłaconej dywidendy na jedną akcję

wyniosła 6 PLN. Oblicz średni ważony koszt kapitału

tej spółki, jeżeli wiadomo, że dług firmy stanowi

kredyt oprocentowany 10% w skali roku, a stopa

podatku dochodowego wynosi 19%.

Odpowiedź: WACC = 0,141

6.

Spółka AS dysponuje kapitałem w wysokości 800 tys. zł, na który

składają się:

a/ akcje uprzywilejowane o wartości rynkowej 40 tys. zł., o

koszcie 15%,

b/ akcje zwykłe o wartości rynkowej 500 tys. zł., o koszcie 20%,

c/ obligacje o wartości rynkowej 160 tys. zł., o oprocentowaniu

10%,

d/ kredyt bankowy w wysokości 100 tys. zł., o oprocentowaniu

12%.

Stopa podatku dochodowego wynosi 20%.

Obliczyć średni ważony koszt kapitału spółki AS. Jak zmieniłby

się ten koszt, gdyby spółka zaciągnęła dodatkowo kredyt

bankowy w kwocie 200 tys. zł., oprocentowany w/g stopy 11%?

•

7.

•Kapitał akcyjny 750 000 zł -

•Kredyt długoterminowy 75 000 zł – 25%

•Kredyt krótkoterminowy 250000 zł - 22%

•Obligacje długoterminowe 100 000 zł - 23%

•Obligacje zamienne 5000 zł - 19%

Firma planuje wypłacić swoim akcjonariuszom

coroczną dywidendę na poziomie 0,50 zł, bieżąca

cena akcji to 3 zł , tempo wzrostu dywidendy to 5%.

•Oblicz koszt kapitału własnego oraz ogólny koszt

kapitału firmy z uwzględnieniem stopy podatku

procentowego 19%.

8.

Spółka planuje zrealizować projekt inwestycyjny, którego

nakład początkowy wynosi 200 000 zł:

Z akcji uprzywilejowanych, o wartości 30 000 zł,

dywidenda wynosi 10 zł a ich cena rynkowa 40 zł.

Udział kapitału własnego pochodzącego z zysków

zatrzymanych i akcji zwykłych stanowi 50% kapitału, ich

cena rynkowa to 30 zł, dywidenda wypłacona za 2009 rok

to 3 zł, natomiast za 2010 rok to 3,3 zł. Przewiduje się, że

tempo wzrostu dywidendy utrzyma się na dotychczasowym

poziomie.

Pozostały kapitał finansowany jest z kredytu, którego koszt

to 8% w skali roku przy comiesięcznej kapitalizacji odsetek.

Podatek to 19%.

Jaki jest średni ważony koszt kapitału?

Modele wyceny aktywów

kapitałowych

1.

Proszę ustalić i zinterpretować współczynnik

beta (ß) spółki MEGX, przyjmując, że:

- odchylenie standardowe stóp zwrotu z akcji

spółki MEGX wynosi 0,09,

- wariancja stóp zwrotu z rynku wynosi 0,0049,

- współczynnik korelacji pomiędzy stopą

zwrotu z rynku akcji i stopą zwrotu z akcji

spółki MEGX wynosi 0,77.

•

2.

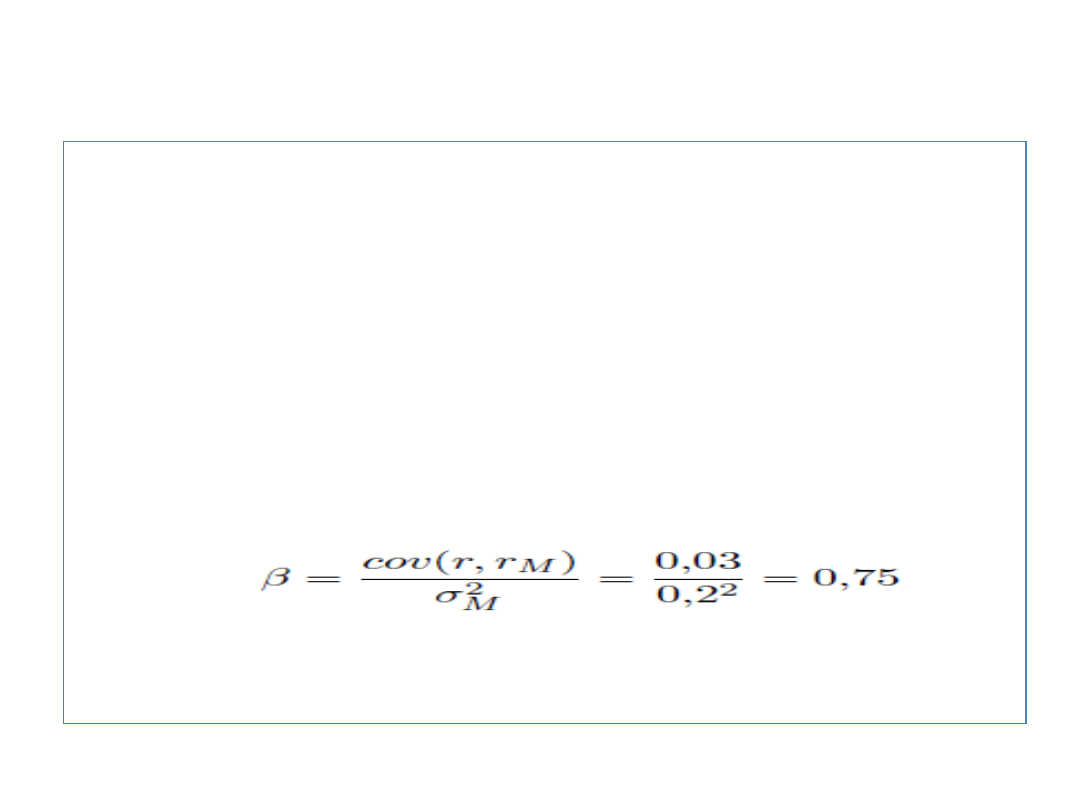

Załóżmy, ze stopa wolna od ryzyka r

f

= 5%.

Przypuśćmy, że oczekiwana stopa zwrotu z

rynku wynosi r

M

= 15%, a odchylenie

standardowe stopy zwrotu z rynku δ

M

= 20%.

Rozważmy papier wartościowy, który ma

kowariancję stopy zwrotu ze stopą rynkową

cov(r, r

M

) = 0,03.

Współczynnik β takiego papieru wynosi:

Oczekiwana stopa zwrotu z tego aktywu wynosi?

3.

Beta akcji „Y” wynosi 1,59, a jej oczekiwany

dochód jest równy 25%. Beta akcji „Z”

wynosi 0,44, a jej oczekiwany dochód jest

równy 12%. Czy akcje te są prawidłowo

wycenione, jeśli rentowność bonów

skarbowych kształtuje się na poziomie 6%,

a premia za ryzyko rynkowe wynosi 11,3%?

Proszę wykreślić linię papierów

wartościowych i wyniki analizy zaznaczyć

na wykresie.

4.

Oprocentowanie bonów skarbowych wynosi

5,5%, a stopa zwrotu z przeciętnej akcji

10,5%. Jeżeli współczynnik β spółki

STORNO wynosi 1,4, oczekiwana

dywidenda 8 zł, stopa stałego wzrostu

dywidendy 5%, to czy cena na poziomie 75

zł jest ceną równowagi? Czy jest to akcja

przewartościowana czy

niedowartościowana? Proszę wyniki

obliczeń przedstawić na wykresie.

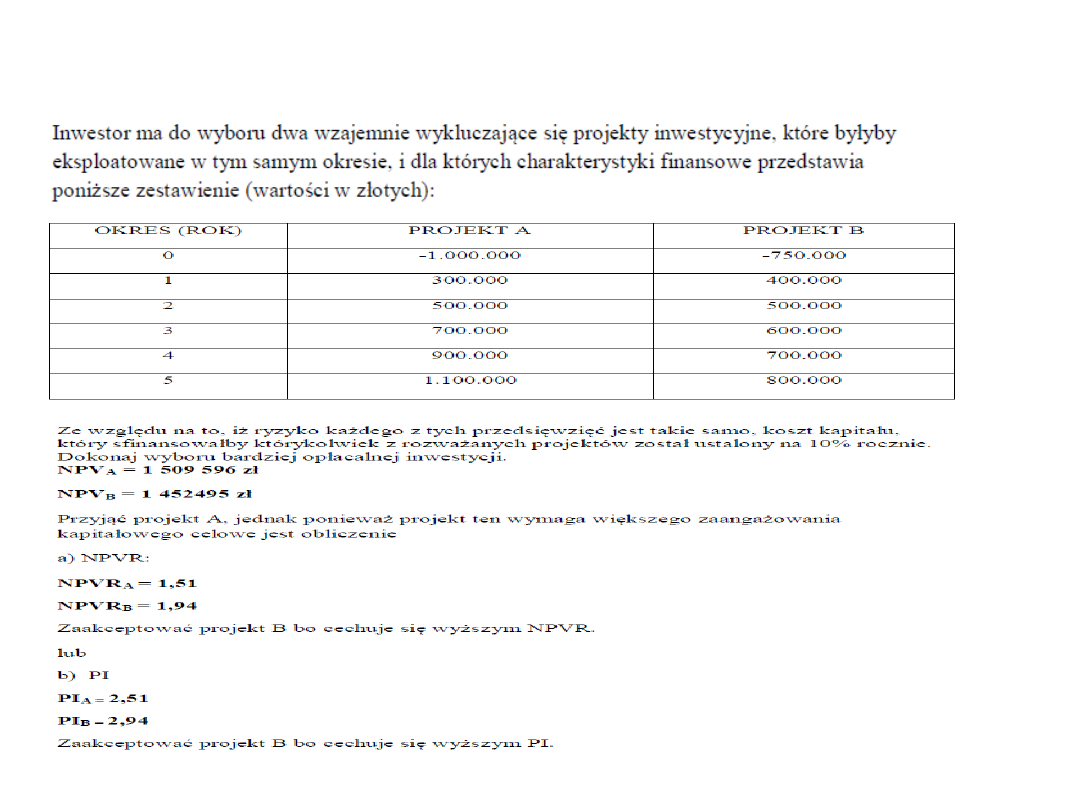

Inwestycje – ocena

względna

1.

Przedsiębiorca rozważa realizację dwóch niezależnych od siebie

inwestycji A i B.

Nakłady na realizację inwestycji A szacuje się na 100 000 zł, a na

inwestycję B przewiduje się 80 000 zł.

Oczekuje się, że roczne wpływy z realizacji inwestycji A wyniosą

35 000 zł przez kolejnych 5 lat, przy czym przedsiębiorca szacuje,

że dla tej inwestycji właściwa będzie stopa dyskontowa k =8%.

Oczekuje się, że roczne wpływy z realizacji inwestycji B wyniosą

22 000 zł przez kolejnych 8 lat, przy czym przedsiębiorca ocenia,

że dla tej inwestycji właściwa będzie stopa dyskontowa k =13%.

Stosując kryterium NPV wskaż, którą inwestycję powinien wybrać

do realizacji przedsiębiorca.

NPV

A

= 39 744,5 zł NPVR

A

= 1,1356

NPV

B

= 27 573,6 zł NPVR

B

= 1,3787

Wybrać B

2.

3.

4. Stopa przecięcia

5.

6.

7. Metoda zastępowań

8.

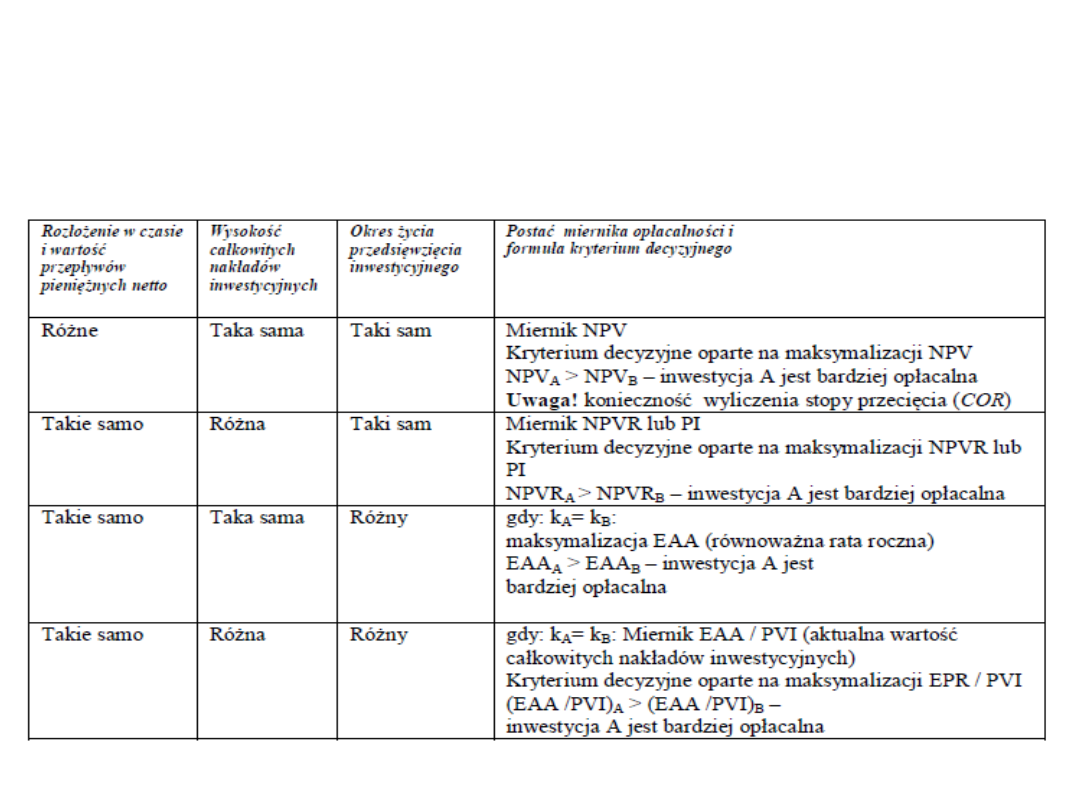

Zestawienie metod względnej opłacalności

inwestycji wraz z odpowiednimi kryteriami

decyzyjnymi

źródło:

W. Rogowski Względny rachunek opłacalności inwestycji. Katedra

Analizy Działalności Przedsiębiorstwa SGH

Instrumenty pochodne

Instrumenty pochodne

1.

Załóżmy, że 2-miesięczna stopa wolna od

ryzyka wynosi 6% w skali roku, cena jednej

akcji to 30 PLN, a w ciągu najbliższych 6

miesięcy nie jest spodziewana wypłata

dywidendy. Ile wynosi właściwa cena

rozliczeniowa? Jaki będzie wynik

sprzedawcy i nabywcy, jeśli cena

rozliczeniowa wyniesie 31,20 PLN, a

kontrakt opiewa na 500 akcji?

2.

1.

Poziom indeksu WIG-20 równa się 2233 punkty, stopa

wolna od ryzyka 6%,stopa dywidendy z indeksu 2%.

Po jakiej cenie terminowej zostanie otwarta pozycja

długa dla kontraktu sześciomiesięcznego? Jaka jest

cena teoretyczna kontraktu?

2.

Inwestor kupił portfel akcji wchodzących w skład

WIG 20 za 20 tys. zł, które w ciągu 3 miesięcy

obniżyły swoją wartość do 14 tys. zł. 10%?

Jednocześnie, spodziewając się spadku indeksu WIG

20, inwestor zajął pozycję krótką na 2 kontraktach

terminowych na indeks WIG 20. Indeks zmalał z 2580

pkt. do 2180 pkt.

Ile zarobił lub stracił inwestor? (1 pkt.

indeksowy=10 zł)

3.

Analityk Bloomberg Money Desk oblicza cenę

terminową 9-miesięcznego kontraktu forward

opiewającego na akcje brytyjskiego Banku

Budownictwa S.A., notowanego na giełdzie

londyńskiej. Cena akcji aktualnie wynosi 94

GBP. Analityk przyjmuje, że wolna od ryzyka

stopa procentowa jest równa 7% oraz że po 3,

6 i 9 miesiącach Bank Budownictwa S.A.

wypłaci dywidendę w wysokości 1,25 GBP na

akcję, a po 12 miesiącach nie wypłaci

dywidendy. Oblicz cenę kontraktu.

4.

1.

Kurs gotówkowy dolara wynosi 3,4264. Dostępny jest

6-miesięczny kontrakt forward na 200000 PLN po

kursie 3,6218. Załóżmy, że złotowa stopa procentowa

to 5,5%, a stopa w strefie dolarowej to 2,65%. Jaka

jest właściwa cena rozliczeniowa tego kontraktu

walutowego?

2.

Importer za miesiąc ma zapłacić za otrzymane towary

i chcąc zabezpieczyć się przed wzrostem kursu

dolara rozważa zakup kontaktu terminowego. Kurs

natychmiastowy wynosi obecnie 3,4513zł/1USD,

natomiast oprocentowanie WIBOR 1M dla PLN

3,6200%. Oprocentowanie LIBOR USD 1M wynosiło

w tym samym czasie 1,3509%. Po jakim kursie

(terminowym) importer kupi dolary za 30 dni?

5.

5.

20 marca eksporter dokonał sprzedaży towaru do

20 marca eksporter dokonał sprzedaży towaru do

Niemiec na kwotę 1 mln EUR. Zgodnie z umową jego

Niemiec na kwotę 1 mln EUR. Zgodnie z umową jego

partner niemiecki zapłaci dopiero 20 czerwca. Przez

partner niemiecki zapłaci dopiero 20 czerwca. Przez

ten czas eksporter wystawiony jest na duże ryzyko

ten czas eksporter wystawiony jest na duże ryzyko

cenowe. Jeżeli cena euro spadnie (w stosunku do

cenowe. Jeżeli cena euro spadnie (w stosunku do

złotego) może on ponieść niemałe straty. W związku z

złotego) może on ponieść niemałe straty. W związku z

tym eksporter postanawia zabezpieczyć się na rynku

tym eksporter postanawia zabezpieczyć się na rynku

futures, na którym czerwcowe ceny euro są dla niego

futures, na którym czerwcowe ceny euro są dla niego

satysfakcjonujące. Eksporter sprzedaje 20 „dużych”

satysfakcjonujące. Eksporter sprzedaje 20 „dużych”

kontraktów czerwcowych (1 kontrakt opiewa na

kontraktów czerwcowych (1 kontrakt opiewa na

50000 euro, a więc 20 kontraktów opiewa na 1 mln

50000 euro, a więc 20 kontraktów opiewa na 1 mln

EUR) w cenie 3,4523 zł

EUR) w cenie 3,4523 zł

Rynek gotówkowy

Rynek gotówkowy

3,3650

3,3650

Cena kontraktu na marzec

Cena kontraktu na marzec

3,3670

3,3670

Cena kontraktu na kwiecień

Cena kontraktu na kwiecień

3,3945

3,3945

Cena kontraktu na czerwiec

Cena kontraktu na czerwiec

3,4523.

3,4523.

Jaki będzie wynik eksportera, jeśli kurs kasowy w dniu

Jaki będzie wynik eksportera, jeśli kurs kasowy w dniu

wygasania kontraktu wynosił 3,4325?

wygasania kontraktu wynosił 3,4325?

6.

Amerykański farmer - dostawca pszenicy na

rynek ocenia swoje przyszłe zbiory, które

zbierze we wrześniu, na 50 000 ton. 1

kwietnia kontrakt terminowy na pszenicę na

10 000 ton kosztuje $700, a we wrześniu

$800. Czy sprzedawca przyjął właściwą

strategię zabezpieczającą, jeżeli sprzedał

już w kwietniu 5 kontraktów po 10 000 ton?

Jakie są konsekwencje jego decyzji?

7. Cena kontraktu na stopę

procentową - specyfikacja

Ceny nie są podawane w wartościach

nominalnych, ale jako różnica: 100 minus

oprocentowanie w stosunku rocznym. Skutek

tego jest następujący:

•Przykładowo cena kontraktu 85,40 implikuje

terminową stopę procentową 14,60% (100 -

14,60 = 85,40). Jest to oczywiście

oprocentowanie w stosunku rocznym.

•Wzrost cen kontraktów oznacza spadek

terminowych stóp i odwrotnie

8.Wartość TIKU (12,5 zł)

• W przypadku kontraktu na 3M WIBOR

wielkość

nominalna kontraktu to 500 tys. zł.

A więc 0,01% tej

kwoty wynosi 50 zł. Jednak jest to oprocentowanie w

stosunku rocznym, a zatem za 3 miesiące kwota ta

wyniesie odpowiednio czterokrotnie mniej, czyli 12,5 zł

.

• W przypadku kontraktu na 1M WIBOR

wielkość

nominalna kontraktu to 1 500 tys. zł

. A więc 0,01%

tej kwoty wynosi 150 zł. Jednak tak samo jak w

poprzednim przypadku, jest to oprocentowanie w

stosunku rocznym. Za 1 miesiąc kwota ta wyniesie

dwunastokrotnie mniej - także 12,5 zł.

Aby obliczyć swój zysk: kupując kontrakt w cenie 87,60 i

sprzedając go po 88,00 zarabiamy 40 tików, czyli 500 zł.

9.

Jaki będzie wynik inwestora, który kupił

kontrakt na 6 M WIBOR po cenie 93,5, a

następnie zamknął pozycję po cenie 95?

Zmiana stóp procentowych:

Liczba uzyskanych tików:

Wynik inwestora:

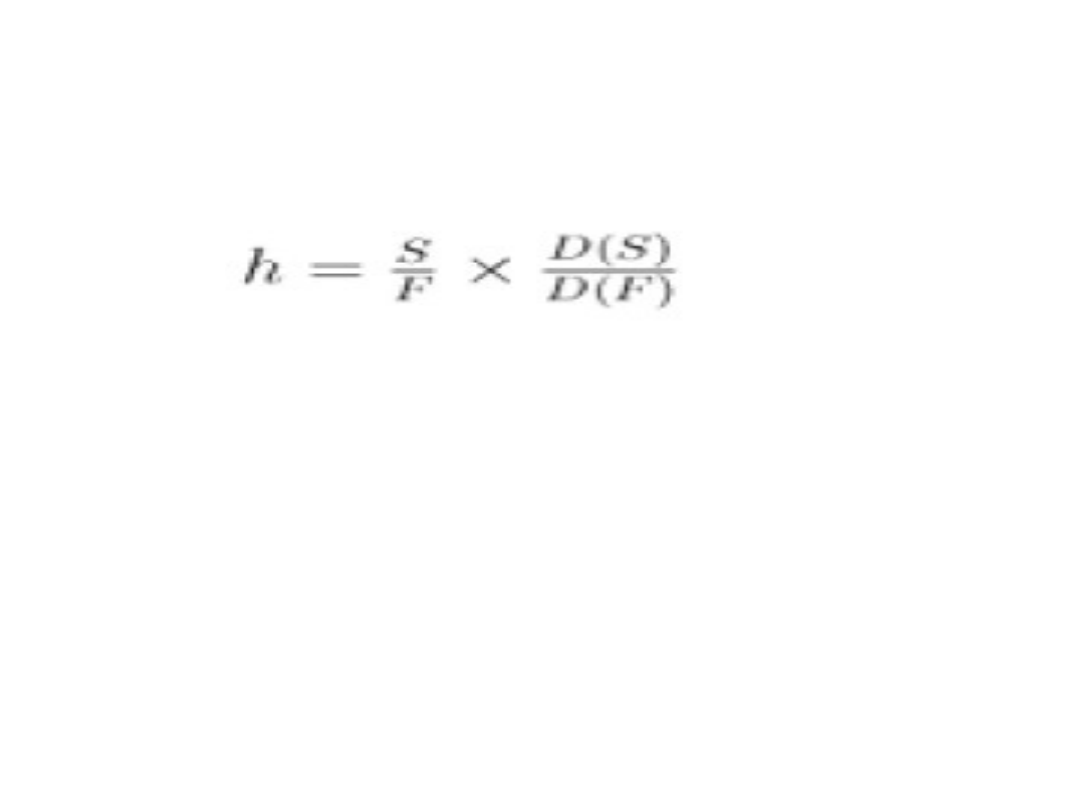

9.Współczynnik

zabezpieczenia

gdzie:

S - wartość nominalna instrumentu zabezpieczanego

F - wartość nominalna instrumentu bazowego

kontraktu futures

D(S) - czas trwania (duration) instrumentu

zabezpieczanego w latach (czyli 3 miesiące to 0,25

lat)

D(F) - czas trwania instrumentu bazowego kontraktu

futures w latach

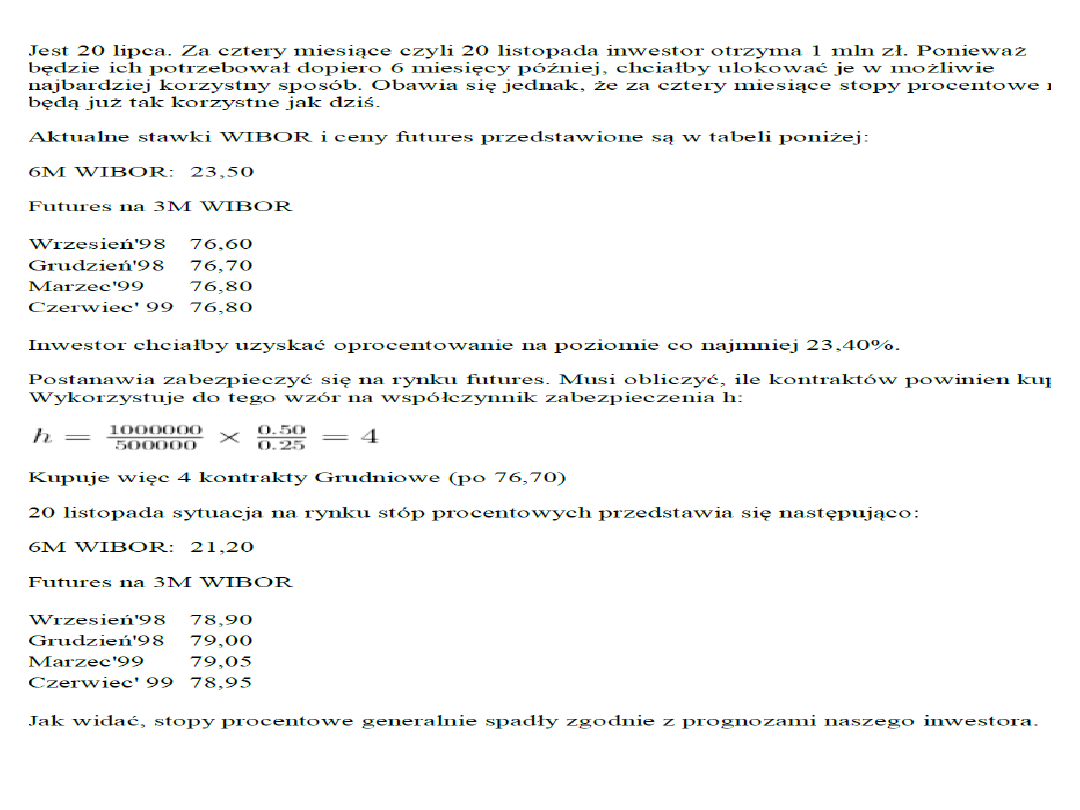

10.

Inwestor zakupił w maju 52 tygodniowe bony skarbowe po

Inwestor zakupił w maju 52 tygodniowe bony skarbowe po

840 tys. zł za 1 000 tys. zł wartości nominalnej, które

840 tys. zł za 1 000 tys. zł wartości nominalnej, które

zamierza odsprzedać za 3 miesiące, czyli na 9 miesięcy

zamierza odsprzedać za 3 miesiące, czyli na 9 miesięcy

przed terminem wykupu. Obawia się jednak wzrostu stóp

przed terminem wykupu. Obawia się jednak wzrostu stóp

procentowych co zaowocowałoby spadkiem cen papierów

procentowych co zaowocowałoby spadkiem cen papierów

wartościowych.

wartościowych.

Cena bonów na 9 miesięcy przed wykupem 875 000 zł.

Cena bonów na 9 miesięcy przed wykupem 875 000 zł.

Inwestor chciałby uzyskać ze swojej inwestycji

Inwestor chciałby uzyskać ze swojej inwestycji

przynajmniej kwotę, jaką mógłby dziś otrzymać sprzedając

przynajmniej kwotę, jaką mógłby dziś otrzymać sprzedając

bony wygasające za 9 miesięcy.

bony wygasające za 9 miesięcy.

•

Ile kontraktów musi kupić?

Ile kontraktów musi kupić?

Cena bonów na 9 miesięcy przed wykupem 842 100 zł

Cena bonów na 9 miesięcy przed wykupem 842 100 zł

Sprzedaje zatem 6 wrześniowych kontraktów po 79.00.

Sprzedaje zatem 6 wrześniowych kontraktów po 79.00.

•

Futures na 3M WIBOR Czerwiec'98

Futures na 3M WIBOR Czerwiec'98

74,90

74,90

11.

Zgodnie z prognozami inwestora stopy wzrosły, a

więc ceny bonów spadły. Na rynku gotówkowym

uzyskał on: -842 100 zł - 840 000 zł = 2 100 zł,

-w stosunku do cen sprzed 3 miesięcy poniósł stratę

w wysokości 875 000 zł - 842 100 zł = 32 900

Na rynku futures zamknął swoje pozycję (kupił

kontrakty futures) po 74,90. Uzyskał 410 tików

(79,00-74,90) zysku na kontrakcie, czyli: 6 × 410 ×

12,5 =

30 750 zł.

A więc widać, że zyski z rynku futures pokryły

prawie w całości straty z rynku gotówkowego.

12. Jednostka transakcyjna dla

kontraktów walutowych

- dla kontraktów na USD 10 000 USD,

- dla kontraktów na EURO 10 000

EUR.

13. Jednostka notowania dla

kontraktów terminowych na walut

- dla kontraktów na USD/PLN - 100 USD,

- dla kontraktów na EURO/PLN - 100 EUR.

minimalny krok notowania dla: - dla kontraktów na

USD 0,01 PLN/100 USD, - dla kontraktów na

EURO 0,01 PLN/100 EUR.

wartość minimalnego kroku notowania wynosi dla

obu klas kontraktów 1 PLN.

[wartość minimalnego kroku notowania =

jednostka transakcyjna x minimalny krok

notowania = 10 000 USD x 0,01 PLN/100 USD =

1 PLN]

14.

CFD (

CFD (

Contract For Difference) - to kontrakt różnic

Contract For Difference) - to kontrakt różnic

kursowych, instrument pochodny, lewarowany,

kursowych, instrument pochodny, lewarowany,

pozwalający zarabiać na zmianach kursów walutowych,

pozwalający zarabiać na zmianach kursów walutowych,

cen towarów, akcji i poziomów indeksów giełdowych.

cen towarów, akcji i poziomów indeksów giełdowych.

Transakcja na kontraktach CFD dają możliwość kupna

Transakcja na kontraktach CFD dają możliwość kupna

lub sprzedaży określonej ilości walut, towarów i akcji

lub sprzedaży określonej ilości walut, towarów i akcji

bez konieczności dysponowania środkami

bez konieczności dysponowania środkami

pokrywającymi całą wartość kontraktu - wystarczy

pokrywającymi całą wartość kontraktu - wystarczy

zabezpieczenie, zwane depozytem, gwarantujące

zabezpieczenie, zwane depozytem, gwarantujące

rozliczenie transakcji w przypadku niekorzystnego dla

rozliczenie transakcji w przypadku niekorzystnego dla

inwestora ruchu kursów walutowych.

inwestora ruchu kursów walutowych.

Podstawowe wielkości depozytów to 1% dla

Podstawowe wielkości depozytów to 1% dla

kontraktów walutowych, 2 i 3 % dla CFD na towary i

kontraktów walutowych, 2 i 3 % dla CFD na towary i

indeksy oraz 7 % dla CFD indeksowych.

indeksy oraz 7 % dla CFD indeksowych.

15. CFD

Kontrakty CFD są instrumentami wysoce

wystandaryzowanymi i obrót nimi podlega szczegółowym

uregulowaniom. Jednostką transakcyjną dla CFD to jeden

kontrakt - w przypadku walut znany jako LOT, który

oznacza zakup lub sprzedaż 100 000 jednostek jednej

waluty za drugą. W przypadku CFD na towary, akcje i

indeksy, wielkość kontraktu wynika ze zdefiniowanej

specyfikacji.

Można zawierać transakcje o nominale większym lub

mniejszym od 1 lota, kupując lub sprzedając jego

wielokrotność. Przykładowo, aby nabyć 150tys USD za PLN

należy zawrzeć transakcję kupna 1,5 lotów na USD/PLN.

Możliwe jest także inwestowanie w np. 0,1 lub 0,5 (pół)

lota/kontraktu. Pozwala to na inwestycje rzędu nawet 300

złotych - depozyt dla 0,1 lota kontraktu na USD/PLN - czyli

dostęp do rynku dla praktycznie każdego inwestora.

16.

16.

Załóżmy, że przewidujemy osłabienie się

Załóżmy, że przewidujemy osłabienie się

polskiej waluty w stosunku do waluty europejskiej

polskiej waluty w stosunku do waluty europejskiej

ze względu na prawdopodobne podanie się do

ze względu na prawdopodobne podanie się do

dymisji rządu i prawdopodobieństwo

dymisji rządu i prawdopodobieństwo

przedterminowych wyborów. Na rachunku

przedterminowych wyborów. Na rachunku

inwestycyjnym w inwestor posiada 20.000 PLN, a

inwestycyjnym w inwestor posiada 20.000 PLN, a

aktualny kurs EUR/PLN wynosi 3,9840. Inwestor

aktualny kurs EUR/PLN wynosi 3,9840. Inwestor

jest przekonany o trafności swojej analizy rynku i

jest przekonany o trafności swojej analizy rynku i

postanawia zaryzykować kupując 2 loty EUR/PLN

postanawia zaryzykować kupując 2 loty EUR/PLN

po kursie 3,9840.

po kursie 3,9840.

Zawarcie takiej transakcji oznacza, że inwestor

Zawarcie takiej transakcji oznacza, że inwestor

posiada obecnie otwartą pozycję na wzrost kursu

posiada obecnie otwartą pozycję na wzrost kursu

EUR/PLN o nominale 200.000 EUR. Na

EUR/PLN o nominale 200.000 EUR. Na

zabezpieczenie transakcji zostanie pobrany

zabezpieczenie transakcji zostanie pobrany

depozyt początkowy w wysokości 2*4.000 PLN,

depozyt początkowy w wysokości 2*4.000 PLN,

czyli 8.000 PLN. Inwestor zarobi na tej transakcji,

czyli 8.000 PLN. Inwestor zarobi na tej transakcji,

jeżeli kurs EUR/PLN będzie wyższy niż 3,9840 a

jeżeli kurs EUR/PLN będzie wyższy niż 3,9840 a

straci, jeżeli będzie niższy niż 3,9840. Prześledźmy

straci, jeżeli będzie niższy niż 3,9840. Prześledźmy

zatem stan naszego rachunku inwestycyjnego w

zatem stan naszego rachunku inwestycyjnego w

zależności od hipotetycznych zmian kursu na

zależności od hipotetycznych zmian kursu na

rynku.

rynku.

17.

17.

Dzień pierwszy - na zamknięciu dnia kurs

Dzień pierwszy - na zamknięciu dnia kurs

EUR/PLN wynosił 3,9700.

EUR/PLN wynosił 3,9700.

Strata inwestora z wyceny wynosi: 200.000*(3,97-

Strata inwestora z wyceny wynosi: 200.000*(3,97-

3,9840)= -2.800 PLN. Inwestor decyduje się jednak

3,9840)= -2.800 PLN. Inwestor decyduje się jednak

przetrzymać pozycję i przerolować ją na następny dzień.

przetrzymać pozycję i przerolować ją na następny dzień.

Operacja rolowania przebiega automatycznie. Otwarta

Operacja rolowania przebiega automatycznie. Otwarta

pozycja inwestora zostanie zastąpiona nową, identyczną

pozycja inwestora zostanie zastąpiona nową, identyczną

pozycją tzn. będzie on miał kupione 200.000 EUR/PLN po

pozycją tzn. będzie on miał kupione 200.000 EUR/PLN po

kursie 3,9840, jego rachunek zostanie obciążony kwotą

kursie 3,9840, jego rachunek zostanie obciążony kwotą

punktów swapowych za jeden dzień. Jako że zgodnie z

punktów swapowych za jeden dzień. Jako że zgodnie z

Tabelą Punktów Swapowych np. gdy punkty swapowe za

Tabelą Punktów Swapowych np. gdy punkty swapowe za

jeden lot wynoszą –29 PLN to rachunek inwestora

jeden lot wynoszą –29 PLN to rachunek inwestora

zostanie obciążony kwotą: 2*29 PLN = 58 PLN.

zostanie obciążony kwotą: 2*29 PLN = 58 PLN.

Dzień drugi - na zamknięciu dnia kurs EUR/PLN

Dzień drugi - na zamknięciu dnia kurs EUR/PLN

wynosił 3,9880.

wynosił 3,9880.

Zysk inwestora z wyceny wynosi: 200.000*(3,988-3,9840)

Zysk inwestora z wyceny wynosi: 200.000*(3,988-3,9840)

= 800 PLN. Inwestor stwierdza jednak, że zysk w

= 800 PLN. Inwestor stwierdza jednak, że zysk w

wysokości 800 PLN jest dla niego niewystarczający i

wysokości 800 PLN jest dla niego niewystarczający i

postanawia przetrzymać pozycję do następnego dnia,

postanawia przetrzymać pozycję do następnego dnia,

rolując ją tak jak w dniu poprzednim. Znowu jego konto

rolując ją tak jak w dniu poprzednim. Znowu jego konto

zostaje obciążone kwotą 58 PLN z tytułu ujemnych

zostaje obciążone kwotą 58 PLN z tytułu ujemnych

punktów swapowych.

punktów swapowych.

18

18

.

.

Dzień trzeci - o godzinie 14:00 pojawia

Dzień trzeci - o godzinie 14:00 pojawia

się informacja o dymisji rządu i

się informacja o dymisji rządu i

przedterminowych wyborach, rynek jest

przedterminowych wyborach, rynek jest

niespokojny. O godzinie 15:15 kurs EUR/PLN

niespokojny. O godzinie 15:15 kurs EUR/PLN

wynosi już 4,0190.

wynosi już 4,0190.

Inwestor stwierdza, że taki poziom kursu jest dla

Inwestor stwierdza, że taki poziom kursu jest dla

niego satysfakcjonujący i postanawia zamknąć

niego satysfakcjonujący i postanawia zamknąć

pozycję, sprzedając ją po kursie 4,0190. Zysk

pozycję, sprzedając ją po kursie 4,0190. Zysk

inwestora wynosi: 200 000*(4,0190-3,9840) = 7

inwestora wynosi: 200 000*(4,0190-3,9840) = 7

tys. PLN. Inwestor poniósł jednak koszty punktów

tys. PLN. Inwestor poniósł jednak koszty punktów

swapowych za dwa dni.

swapowych za dwa dni.

Tak więc zysk netto inwestora z przeprowadzonej

Tak więc zysk netto inwestora z przeprowadzonej

operacji wynosi =7 000PLN – 2 * 58 PLN = 6 884

operacji wynosi =7 000PLN – 2 * 58 PLN = 6 884

PLN

PLN

20.

1. Inwestor otrzymuje 1mln zł, lokuje je w Banku

na 6 miesięcy. A więc za 6 miesięcy otrzyma 106

tys. zł z tytułu odsetek (1 mln × 21,20% × 0,5).

2. Lokując tę samą kwotę w lipcu, otrzymałby po 6

miesiącach 117,5 tys. zł. Poniósł zatem

alternatywną stratę (uzyska mniejszy zysk) w

wysokości 10,5 tys. zł.

3. Inwestor zamyka też kontrakty futures

(sprzedaje kontrakty przeciwne) w cenie 78,90.

4. Jego zysk na kontraktach futures wyniósł 220

tików czyli: 4 × 220 × 12,5 =11 tys. zł Jak

zatem widać, jego alternatywna strata została

pokryta z nawiązką.

21.

Jest 20 marca. Bank udziela firmie 6-miesięcznego kredytu na

następujących warunkach:

kwota kredytu: 1 mln zł

spłata: w dwóch trzymiesięcznych ratach - pierwsza rata pod

koniec czerwca, druga płatna pod koniec września

oprocentowanie: 3 miesięczna stawka WIBOR +2 punkty

procentowe .

Aktualna stawka 3M WIBOR wynosi 13,2%. Jednak nieznana jest

stawka 3M WIBOR, jaka ukształtuje się na rynku w dniu 20.06

.

Bank narażony jest więc na ryzyko spadku stopy procentowej.

Chciałby jednak uzyskać za okres czerwiec - wrzesień

oprocentowanie w wysokości przynajmniej 15% w stosunku

rocznym (czyli 1 mln × 15%×0,25 = 37,5 tys. zł). Do

zabezpieczenia swojej pozycji, również może wykorzystać rynek

futures.

22.

20 marca, sytuacja na rynku stóp procentowych

przedstawia się następująco:

•3M WIBOR:

13,20

•Futures na 3M WIBOR

Czerwiec

86,90

Wrzesień 87,20

Na rynku futures Bank może więc zapewnić sobie

czerwcową stopę na poziomie 13,10 % (100-86,90).

W tym celu musi kupić odpowiednią ilość

kontraktów futures:

23.

20 czerwca sytuacja rynkowa przedstawia się następująco:

3M WIBOR:

10,80

Futures na 3M WIBOR

Czerwiec 89,24

Wrzesień

89,35

Bank otrzymał pierwszą ratę w wysokości: 1 mln × (13,20 +

2pkt%) × 0,25=38 tys. zł Ze względu na spadek stóp

procentowych kolejna rata, która będzie płatna we wrześniu,

wyniesie już tylko 1 mln × (10,80 + 2pkt%) × 0,25 = 32 tys. zł.

W stosunku do zakładanych 37,5 tys. stanowi to stratę w

wysokości 5,5 tys. zł.

Jednak na rynku terminowym Bank zanotował zyski. Zamyka

swoją pozycję w cenie 89,24. Zarobił więc po 234 tiki na każdym

kontrakcie (89,24 - 86,90), co stanowi kwotę: 2 × 234 × 12,5 zł

=

5 850 zł. Zatem poniesione straty zostały zrekompensowane na

rynku futures.

Kredyt, leasing

1.

Przedsiębiorstwo SOUL trzy lata

temu zaciągnęła kredyt na kwotę

330 000 zł, który miał być spłacany

w równych (anuitetowych) ratach

kwartalnych ciągu 5 lat.

Oprocentowanie kredytu wynosi 8%.

Jaka kwota kredytu pozostała jeszcze

do spłacenia?

2.

Spółka ENTER zamierza zaciągnąć

kredyt w wysokości 2 mln zł

oprocentowany w wysokości 12%,

który byłby spłacany w równych

(anuitetowych) ratach kwartalnych w

okresie 5 lat. Jaka będzie wysokość

tych rat? Jaką część trzeciej raty

stanowić będą odsetki?

3.

Przedsiębiorstwo UNIA zaciągnęło

kredyt w kwocie 2 500 tys. zł na 16%

rocznie, który zamierza spłacić w

równych ratach kwartalnych w ciągu 4

lat.

Jaka będzie wysokość tych rat?

Ile wyniosą odsetki za pierwszy rok?

4.

Firma MAD musi zapłacić kredytodawcy na

koniec kolejnych lat: 10 000 zł, 8 000 zł, 6

000 zł, 4 000 zł.

Jeśli firma chciałaby zrestrukturyzować swój

zadłużenie i spłacić je w sześciu równych

ratach na koniec każdego z kolejnych lat, to

ile wyniesie rata przy uzgodnionym z

kredytodawcą oprocentowaniu w wysokości

10%? Jaką część trzeciej raty stanowić

będzie spłata odsetek?

5.

Zawarto umowę leasingu na 3 lat, w której

określono:

•wartość początkową przedmiotu

leasingu w kwocie 120 000,00 zł,

•sumę wszystkich półrocznych opłat

leasingowych w kwocie 145 000,00 zł.

Stosując metodę szczebelkowo-procentową

określić część odsetkową i umorzeniową w

każdej racie leasingowej.

6.

Proszę sporządzić harmonogram rocznych

płatności leasingowych, z wyodrębnieniem

części odsetkowej i umorzeniowej w każdej

racie, przy następujących parametrach:

wartość początkowa przedmiotu leasingu =200

000, zł;

okres użytkowania n = 5 lat,

stopa dyskontowa r = 11%.

równe raty leasingowe regulowane będą “z

góry„.

7.

Przedmiotem leasingu jest samochód o wartości

130 tys. zł. Uzgodniono, że opłata wstępna

wyniesie 20 % wartości przedmiotu leasingu,

natomiast wartość wykupu, płatna po zakończeniu

umowy wyniesie symboliczną złotówkę, można ją

pominąć w kalkulacji. Płatności leasingowe

obejmą 30 rat płatnych na początku kolejnych

okresów miesięcznych w kwocie 5 200 zł. Jaki jest

efektywny roczny koszt kredytu? Jaką nominalną

roczną stopę procentową zastosował finansujący

w ustalaniu rat leasingowych?

8.

Przedmiot leasingu: samochód śmieciarka na

podwoziu Scania, zabudowa Medium 16 m³

produkcji Ekocel, nowy, o wartości ok. 600 tys.

zł netto.

Umowę leasingu zawarto na

okres 3 lat, w której określono:

Opłatę wstępną w wysokości 10%,

Kwartalne raty leasingowe w kwocie

53 000 zł.

Jaką efektywną roczną stopę procentową

zastosował leasingodawca?

9.

Przedmiotem umowy jest leasing serwerów

komputerowych, macierzy i oprogramowania

wartości 300 tys. zł netto przy następujących

parametrach:

•Okres użytkowania n = 3 lata,

•Stopa dyskontowa r = 8%.

•Równe raty leasingowe regulowane na koniec

kolejnych okresów półrocznych.

Proszę sporządzić harmonogram rocznych płatności

leasingowych, z wyodrębnieniem części

odsetkowej i umorzeniowej w każdej racie.

Weksel

1.

Należność za dostarczony towar wynosi 36

000 zł i będzie płatna po 75 dniach. Na jaką

sumę należy wystawić weksel, jeśli

uzgodniono oprocentowanie w wysokości

18%? Jeśli po trzech tygodniach weksel

zostanie przedłożony do dyskonta, to jaką

kwotę odsetek potrąci bank, w którym

oprocentowanie kredytu dyskontowego

wynosi 7,2%?

2.

Kontrahent za nabywane towary o wartości

35 tys. zł chce zapłacić wekslem przez jego

indos (przeniesienie praw z weksla na

sprzedawcę). Weksel na kwotę 36 tys. zł

wystawiono 38 dni temu z terminem

płatności za 80 dni. Czy warto przyjąć ten

weksel jako zapłatę za sprzedawane towary,

jeśli stopa dyskonta weksla w banku wynosi

12%?

3.

Bank komercyjny przyjął do dyskonta weksel

na kwotę 80 000 zł, którego termin płatności

upływa za 45 dni.

Ile otrzyma podawca weksla, jeśli stopa

dyskonta weksli wynosi 11,5%?

Jeśli po 20 dniach weksel zostanie przez

bank komercyjny zredyskontowany w banku

centralnym, to w jakiej wysokości odsetki

potrąci NBP na podstawie stopy redyskonta

weksli w wysokości 4%?

4.

Przedsiębiorstwo Y ma do wyboru dwie oferty:

a) zaciągnięcie kredytu krótkoterminowego na okres 30

dni w kwocie 100 000 z oprocentowaniem 21 % oraz

prowizją przygotowawczą 2,5 %,

b) dyskonto weksla w banku wystawionego na kwotę

100 000 z terminem płatności 30 dni przy stopie

dyskontowej 21 % oraz prowizji od złożonego weksla 2,5

%.

Przyjmując założenie, że prowizja jest płatna w ciężar

kredytu i dyskonta weksla określ jaką kwotą będzie

dysponowało przedsiębiorstwo Y po uruchomieniu

kredytu i po wykupie weksla. Który wariant jest

korzystniejszy?

5.

Przedsiębiorstwo Z przedstawiło bankowi do wykupu dwa

weksle:

a) na kwotę 50 000 z terminem płatności po 60 dniach,

b) na kwotę 130 000 z terminem 180 dni.

Oferta banku została określona na następującym

poziomie:

a) stopa dyskonta dla pierwszego weksla 20 %, prowizja

2 %, wykup 5 dni po wystawieniu,

b) stopa dyskonta dla drugiego weksla 22 %, prowizja 2,5

%, wykup 5 dni po wystawieniu, 20 % kwoty weksla

zostanie zdeponowane jako fundusz gwarancyjny do

czasu wykupu weksla przez kontrahenta firmy Z.

Określ łączną kwotę postawioną do dyspozycji

przedsiębiorstwa Z przez bank.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

Wyszukiwarka

Podobne podstrony:

Zadania wstępne FIN 2 (1)

Zadania wstępne FIN 2

Zadania z rach fin

zadania zarz dzanie fin. cz.2, III ROK, II semestr, ZFP

Przykładowe zadania na sprawdziany wstępne przed zajęciami

Fin zadania z kolokwium

Przykladowe zadania na sprawdziany wstepne przed zajeciami

Diagnoza wstępna absolwenta gimnazjum z fizyki, Konspekty szkolne i zadania z fizyki oraz matematyki

mat fin zadania wszystkie

Zadania z treścia

Prezentacja 2 analiza akcji zadania dla studentow

Obróbka wstępna ryb

1 L9 KWykł 01a wstępnyid 9412 ppt

Przedmiot i zadania dydaktyki 4

zadanie 1 v 002

Wykł 1B wstępny i kinematyka

więcej podobnych podstron