Zmiany w NFP od

1.01.2011 r.

Prawo finansów publicznych

Dr Piotr Pomorski

1

Art.48

Lokowanie wolnych środków przez JSFP

Warianty alokacji:

– Skarbowe papiery wartościowe

– Obligacje komunalne

– Lokaty w bankach krajowych

+ (novum) oprocentowany depozyt u Ministra

Finansów

Obligatoryjnie:

NFZ, AW, państwowe osoby

prawne z JSFP

Fakultatywnie

: pozostałe JSFP ( JST, ZUS, KRUS,

SPO ZOZ)

Dr Piotr Pomorski

2

Art.50

Projekty aktów prawnych skutkujące zmianą

poziomu dochodów i wydatków JSFP

Konieczne wskazanie przez projektodawcę:

• Źródeł finansowania

• Skutków finansowych

• Celów i mierników nowych zadań wykonywanych

przez JSFP

• + (novum): określenie 10 – letniego limitu

wydatków w podziale na każdy kolejny rok

budżetowy i na fundatora tych środków: BP, BJST,

BUE

Dr Piotr Pomorski

3

Art. 86

Procedura sanacyjna

Stan faktyczny: 55% >

(dług : PKB)

> 60%

Nowe obowiązki:

•

Organy administracji rządowej mogą zaciągać

zobowiązania finansowe tylko pod warunkiem

zapewnienia sfinansowania co najmniej 50%

kosztów całej inwestycji

•

Rada

Ministrów

dokonuje

przeglądu

ustawodawstwa

w

kierunku

znalezienia

sposobów

zwiększenia

dochodów

budżetu

państwa

Dr Piotr Pomorski

4

Zmiany stawek PTU

2010

2010

• 3%

• 7%

• 22%

1.01.2011 –

31.12.2013

1.01.2011 –

31.12.2013

• 5%

• 8%

• 23%

Dr Piotr Pomorski

5

Art. 112

Reguła wydatkowa

Wydatki BP

rok

<

wydatki BP

( rok – 1)

+ współczynnik inflacji +

max. 1 %

To ograniczenie nie dotyczy wydatków sztywnych

np.:

• Koszty obsługi długu publicznego

• Dotacje dla FUS i FER KRUS

• Składka Polski do budżetu Unii Europejskiej

Dr Piotr Pomorski

6

Budżet samorządowy

Prawo finansów publicznych

7

Dr Piotr Pomorski

Budżet JST

Podstawa prawna: ustawa o finansach publicznych

Forma prawna: uchwała organu stanowiącego JST

Materia budżetowa:

• prognoza dochodów / przychodów JST

• limity wydatków i rozchodów JST

• dochody i wydatki samorządowych JSFP [ np.

zakładów i jednostek budżetowych]

• limit przyrostu długu oraz limit kosztów obsługi długu

• zadania finansowane w ramach:

– wieloletnich programów inwestycyjnych

– funduszy unijnych

– kontraktów wojewódzkich

8

Dr Piotr Pomorski

Przygotowanie budżetu

TERMIN

CZYNNOŚĆ

DO 15

LISTOPA

DA

ORGAN WYKONAWCZY PRZEDSTAWIA :

RIO

ORGANOWI STANOWIĄCEMU

PROJEKT UCHWAŁY BUDŻETOWEJ NA ROK

NASTĘPNY

1

STYCZN

IA

POCZĄTEK ROKU BUDŻETOWEGO

9

Dr Piotr Pomorski

Uchwalenie budżetu JST

TERMIN NFP

CZYNNOŚC

DO 31

STYCZNIA

ORGAN STANOWIĄCY JST

POWINIEN UCHWALIC BUDŻET

DO 28

LUTEGO

JEŚLI NIE UCHWALONO

BUDŻETU W W/W TERMINIE,

RIO

SAMODZIELNIE USTALA

BUDŻET

TEJ JST

10

Dr Piotr Pomorski

Wykonanie budżetu JST

Obowiązują wszystkie zasady jak w przypadku budżetu państwa

( wyjątek: rezerwa ogólna jest nieobligatoryjna)

Do 31 sierpnia roku budżetowego

organ wykonawczy

przedstawia

–

RIO

–

organowi stanowiącemu

……….sprawozdanie o wykonaniu budżetu za I-sze

półrocze

31 grudnia – koniec roku budżetowego;

wygaśnięcie niezrealizowanych wydatków

11

Dr Piotr Pomorski

Kontrola wykonania budżetu JST

TERMIN

KOŃCOWY

CZYNNOŚĆ

31 MARCA

ORGAN WYKONAWCZY PRZEDSTAWIA

• RIO

• ORGANOWI STANOWIĄCEMU

……………SPRAWOZDANIE

Z

WYKONANIA

BUDŻETU

ZA

CAŁY

POPRZEDNI ROK

30

CZERWCA

ORGAN STANOWIĄCY ( RADA / SEJMIK)

PODEJMUJE UCHWAŁĘ O UDZIELENIU /

ODMOWIE UDZIELENIA ABSOLUTORIUM

Z WYKONANIA BUDŻETU

12

Dr Piotr Pomorski

Skutki braku absolutorium w JST

POWIAT

WOJEWÓDZTWO = WNIOSEK O ODWOŁANIE ZARZĄDU

+ MIN. 14 DNI

SESJA RADY / SEJMIKU; OPINIA RIO; TAJNE

GŁOSOWANIE;

3/5 GŁOSÓW ZA = ODWOŁANIE

GMINA = WNIOSEK O REFERENDUM W/S ODWOŁANIA WÓJTA

+ MIN. 14 DNI

SESJA RADY – GŁOSOWANIE NAD UCHWAŁĄ W/S

REFERENDUM

13

Dr Piotr Pomorski

Budżet zastępczy RIO:

Specyficzny akt budżetowy o charakterze:

• Nadzwyczajnym

• Ogólnym

• Tymczasowym

………..łamiącym zasady: powszechności

roczności

równowagi

Dr Piotr Pomorski

14

Wieloletnia Prognoza

Finansowa

Strategiczny

dokument

budżetowy

zawierający

postanowienia

i

zobowiązania finansowe JST o okresie

> 1 rok budżetowy.

Minimalna treść:

• Lista programów wieloletnich ( źródła ich finansowania)

• Prognoza długu JST

• Prognoza dochodów i wydatków JST

Dr Piotr Pomorski

15

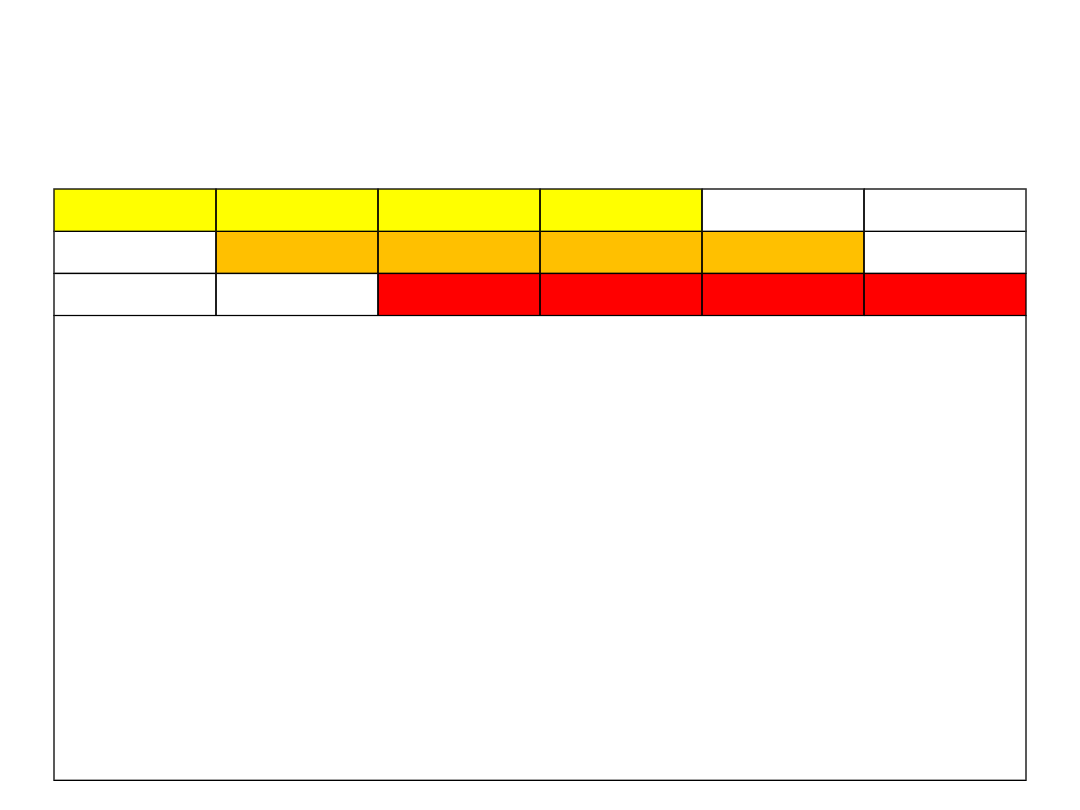

Wieloletnia Prognoza

Finansowa

2011

2012

2013

2014

2015

2016

2011

2012

2013

2014

2015

2016

2011

2012

2013

2014

2015

2016

Układ kroczący WPF:

• Prognoza musi być rokrocznie uzupełniana, tak by za

każdym razem objąć okres 4 kolejnych lat budżetowych

• Organ stanowiący powinien uchwalić co roku nową prognozę

w terminie nie późniejszym niż bieżącą uchwałę budżetową

• Prognoza musi być

zgodna z uchwałą budżetową

JST co do:

• Rocznego wyniku budżetu

• Sumy długu JST

• Kwoty przychodów i rozchodów JST

Dr Piotr Pomorski

16

Równowaga budżetowa w

JST

Wzór:

Wydatki bieżące

<

Dochody bieżące + Nadwyżka

budżetowa + Wolne środki

Przychody:

Kredyty

Pożyczki

Obligacje komunalne

Prywatyzacja mienia

komunalnego

Alokacja przychodów

(NFP 89)

1. Finansowanie deficytu rocznego

lub przejściowego

2. Rolowanie długu

3. Finansowanie wyprzedzające

podlegające późniejszej refundacji z

UE

Dr Piotr Pomorski

17

Dług publiczny a dług JST

KONST 216/5

PAŃSTWOWY DŁUG PUBLICZNY

[ = dług sektora rządowego

+ samorządowego < 60 % PKB

+ ubezpieczeniowego]

[ LIMIT DŁUGU]

DŁUG JST

<

60% DOCHODÓW TEJ JEDNOSTKI

[ LIMIT KOSZTÓW OBSŁUGI DŁUGU]

WYDATKI NA OBSŁUGĘ DŁUGU JST

<

15% DOCHODÓW TEJ

JEDNOSTKI

18

Dr Piotr Pomorski

Nowe przepisy o limicie kosztów

obsługi długu ( od 1.01.2014 r.)

wydatki na obsługę długu

A

= --------------------------------------

dochody budżetowe JST

dochody bieżące + dochody ze sprzedaży majątku – wydatki

bieżące

B

= -------------------------------------------------------------------------------------------

dochody budżetowe JST

1

A

2014 < -------- (

B

2013 +

B

2012 +

B

2011)

3

Dr Piotr Pomorski

19

NFP: racjonalizacja przepisów o

długu JST

ART.

HIPOTEZA

DYSPOZYCJA

91

JST musi się

zadłużyć

Ograniczenia

w

pozyskiwaniu

przychodów:

• Cel alokacji – NFP 89

• Limit przychodów – w uchwale

budżetowej

• Obligatoryjna

opinia

RIO

o

perspektywie wykonania zobowiązań

dłużnych przez JST

92

JST wyemitowała

obligacje

komunalne

• Zakaz kapitalizacji odsetek

• Górna granica dyskonta = 5%

• Koszt obsługi zobowiązań dłużnych

ponoszony co najmniej 1 raz w roku

93

JST pragnie udzielić

kredytu, pożyczki,

gwarancji lub

poręczenia

• Wszystkie

umowy

muszą

być

terminowe

• Wartość nominalna umów musi być

określona w PLN i znana w chwili

zawierania transakcji

Dr Piotr Pomorski

20

Document Outline

- Slide 1

- Art.48

- Art.50

- Art. 86

- Zmiany stawek PTU

- Art. 112

- Slide 7

- Budżet JST

- Przygotowanie budżetu

- Uchwalenie budżetu JST

- Wykonanie budżetu JST

- Kontrola wykonania budżetu JST

- Skutki braku absolutorium w JST

- Budżet zastępczy RIO:

- Wieloletnia Prognoza Finansowa

- Wieloletnia Prognoza Finansowa

- Równowaga budżetowa w JST

- Dług publiczny a dług JST

- Slide 19

- NFP: racjonalizacja przepisów o długu JST

Wyszukiwarka

Podobne podstrony:

budzety JST (72 okna)

Budzet i Procedura uchwalania budzetu JST, Procedura uchwalania budżetu JST

1 cw RB dochody budzetu jst

4 PROCEDURA BUDŻETOWA JST

Plan kont budzetu jst

Nowy folder zeszyt 4 budzet jst id 932635

Budżet JST (22 strony), Finanse Jednostek samorządu terytorjalnego

Zasady i funkcje budżetu jst

kierunki zmian systemu zasilania budżetów jst artykuł

PROCEDURA UCHWALANIA BUDŻETU JST

Budzetowanie w JST

Budżet państwa a budżety jst

3 BUDŻET I GOSPODARKA JST

więcej podobnych podstron