PLAN PREZENTACJI

1.Pojęcie progu rentowności

2.Dźwignia operacyjna

3. Dźwignia finansowa

4. Dźwignia łączna

Próg Rentowności – Główne założenia

Podział wszystkich kosztów ponoszonych przez

przedsiębiorstwo wyłącznie na koszty stałe

i zmienne.

Koszty stałe – niezależne od produkcji (np.

amortyzacja, koszty administracyjne, czynsze itp.).

Koszty zmienne - są wprost proporcjonalnie

zależne od wielkości produkcji (np. koszt surowców

i materiałów bezpośrednich, energii).

Suma kosztów zmiennych i kosztów stałych składa

się na całkowite koszty działalności

przedsiębiorstwa

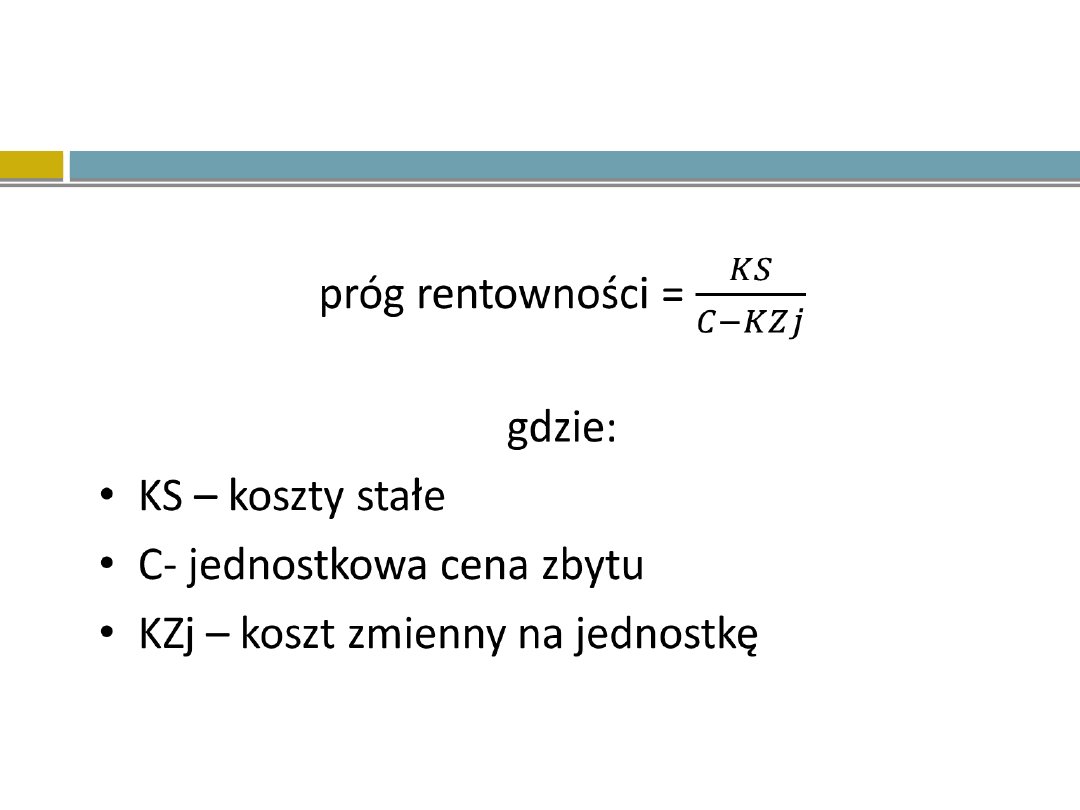

Wielkość progu rentowności

obliczamy :

próg rentowności =

gdzie:

KS – koszty stałe

C- jednostkowa cena zbytu

KZj – koszt zmienny na jednostkę

Wnioski z modelu progu rentowności:

Z punktu widzenia oceny kondycji

przedsiębiorstwa najważniejszym wnioskiem z

analizy modelu progu rentowności jest

stwierdzenie, że po przekroczeniu progu

rentowności zysk rośnie szybciej niż sprzedaż,

i to tym szybciej, im większy jest udział kosztów

stałych w całkowitym koszcie produkcji.

Efekt ten nazywamy dźwignią operacyjną.

Wraz ze wzrostem produkcji, koszty stałe

pozostają na niezmienionym poziomie, a

ich wartość rozkłada się na większą

liczbę wytworzonych jednostek produktu.

Zmniejsza się zatem jednostkowy koszt

produktu, czego efektem jest wzrost

zysku firmy.

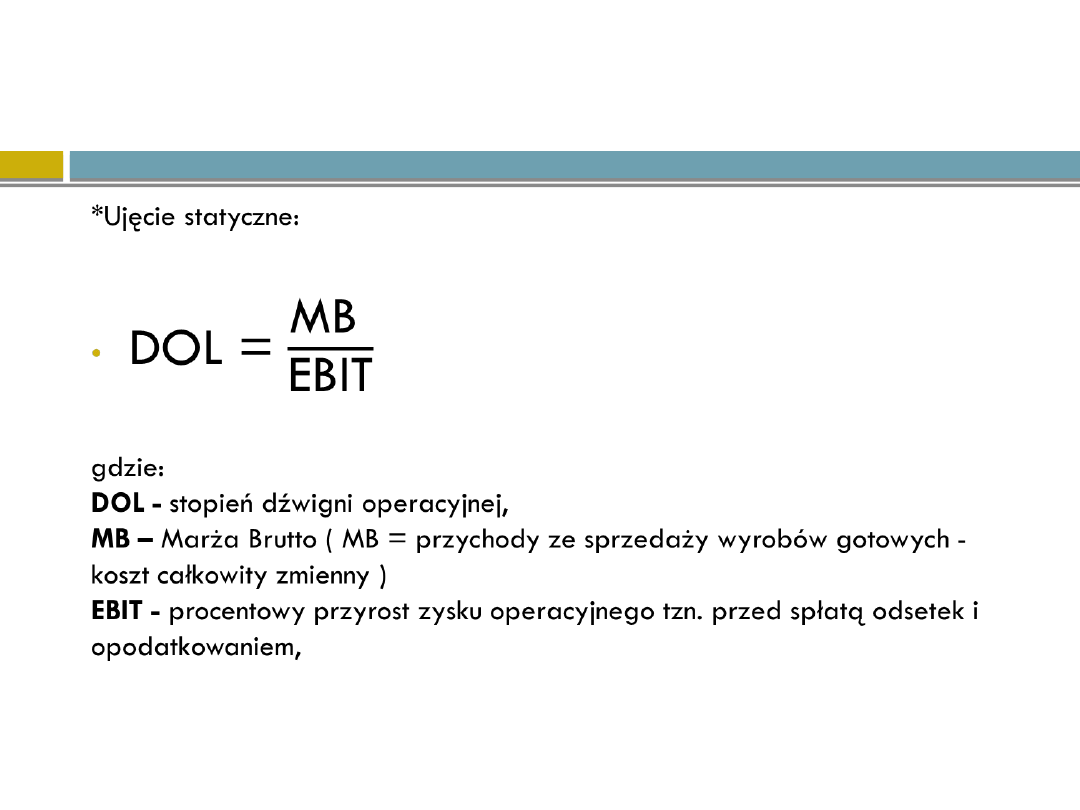

Stopień dźwigni operacyjnej

DOL :

Stopień dźwigni operacyjnej

DOL :

Interpretacja Dźwigni

Operacyjnej:

Dźwignia operacyjna określa, w jakim

stopniu jednoprocentowa zmiana

przychodu ze sprzedaży wpływa na

zmianę zysku operacyjnego.

Dźwignia operacyjna równa np. 2

oznacza, iż wzrost sprzedaży o 1%

powoduje wzrost zysku operacyjnego

(EBIT) o 2%.

Dźwignia Operacyjna :

Osiąga dodatnie wartości dla sprzedaży większej od

operacyjnego progu rentowności.

Osiąga ujemne wartości dla sprzedaży mniejszej od

operacyjnego progu rentowności.

Wzrasta wraz ze wzrostem kosztów stałych (F). Oznacza to,

że duży udział kosztów stałych powoduje wzrost wrażliwości

wyników operacyjnych na zmiany wielkości sprzedaży.

Osiąga największe wartości dla sprzedaży nieznacznie

większej od operacyjnego progu rentowności. Małe przyrosty

sprzedaży powodują duże przyrosty zysków operacyjnego.

Maleje wraz ze wzrostem wielkości sprzedaży.

Dla dużych wielkości sprzedaży kolejne jej przyrosty w coraz

mniejszym stopniu wpływają na wzrost zysków operacyjnych.

Osiąga bliskie zera wartości dla bliskich zera wielkości sprzedaży.

Podsumowując :

Dźwignia operacyjna jest narzędziem

pozwalającym zarządowi szybko określić,

jaki wpływ na zyski będą miały zmiany w

wielkości sprzedaży, bez konieczności

przygotowywania szczegółowych

rachunków wyników.

Dźwignia finansowa

Źródła pozyskania kapitału

Kapitał własny:

•

Źródła wewnętrzne

•

Zysk zatrzymany

•

Źródła zewnętrzne

•

Emisja i sprzedaż akcji

zwykłych/uprzywilejowanych (S.A.)

•

Sprzedaż udziałów wspólnikom (S. z o.o.)

Kapitał obcy:

•

Kredyty bankowe

•

Pożyczki

•

Leasing

•

Kredyt kupiecki

•

Emisja i sprzedaż obligacji

Dźwignia finansowa

Opisuje stopień wykorzystania długu w

całości źródeł finansowania

przedsiębiorstwa;

Wpływa na zysk po zapłaceniu odsetek

i podatków oddziałuje na dochody

zostające do dyspozycji właścicieli

Główny cel:

Podwyższenie wskaźnika rentowności

kapitału własnego

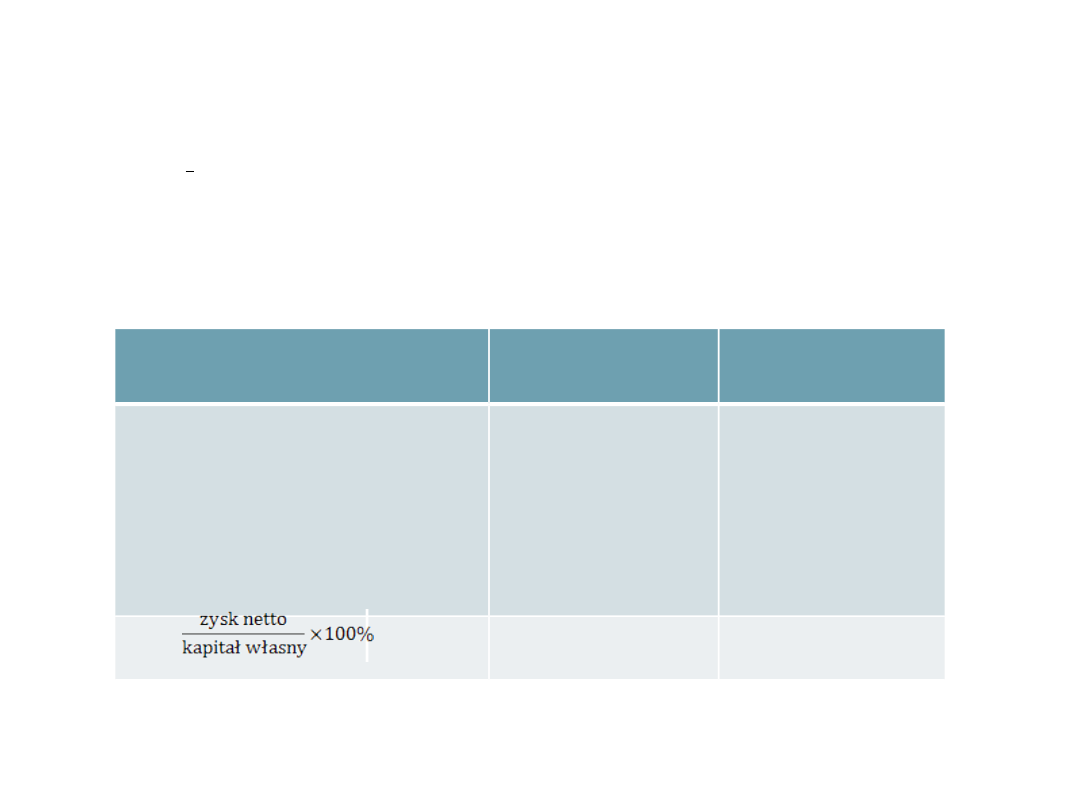

Przykład: Obliczanie rentowności kapitału własnego

przedsiębiorstwa

Dane:

Wariant A – kapitał własny: 6 mln zł

Wariant B – kredyt bankowy: 4 mln zł, i = 20% w skali roku

kapitał własny: 2 mln zł

Sprzedaż roczna – 8 mln zł

Koszty całkowite (bez odsetek od kredytu) – 6,2 mln zł

Podatek dochodowy – 40%

Wyszczególnienie

Wariant A

(mln zł)

Wariant B

(mln zł)

Zysk przed spłatą odsetek

i opodatkowaniem (EBIT)

-Odsetki od kredytu

bankowego

Zyski do opodatkowania

-Podatek dochodowy

Zysk netto

1,8

-

1,8

0,72

1,08

1,8

0,8

1

0,4

0,6

18%

30%

Źródło: opracowanie własne na podstawie: M. Sierpińska, T. Jachna: „Ocena

przedsiębiorstw wg standardów światowych”, PWN, Warszawa 1997, s. 255

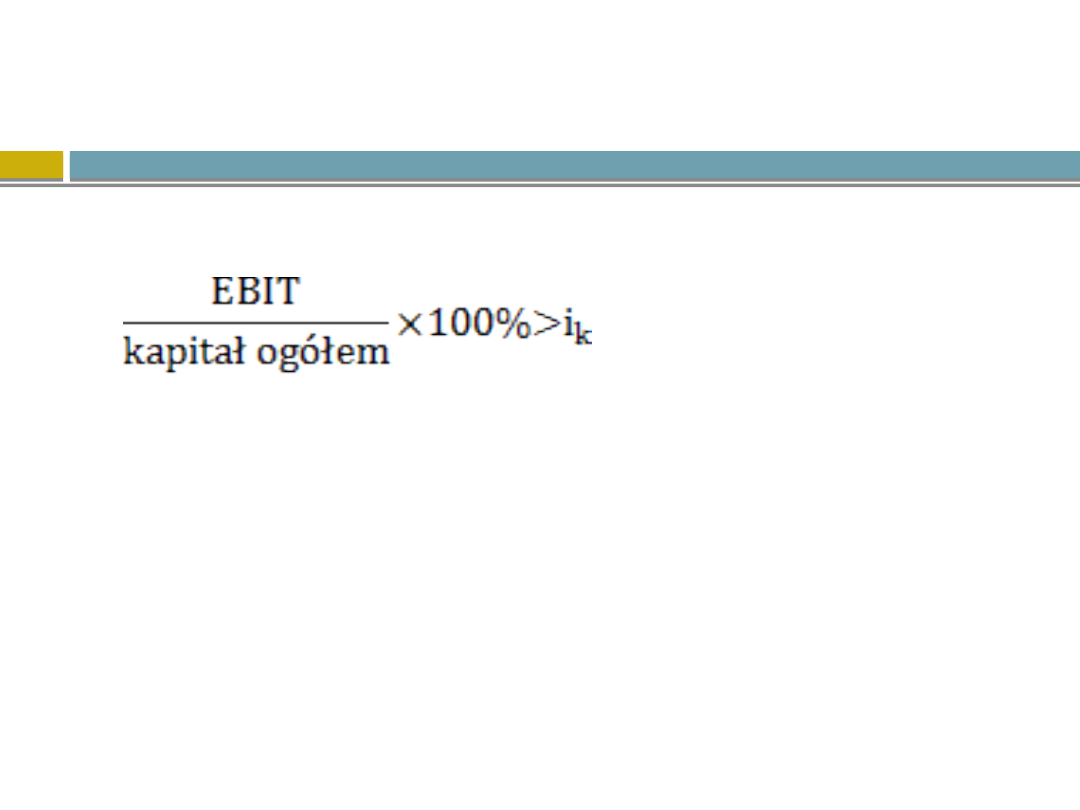

Dodatni efekt dźwigni

finansowej

Warunek I:

Warunek II:

zachowanie właściwej struktury kapitału

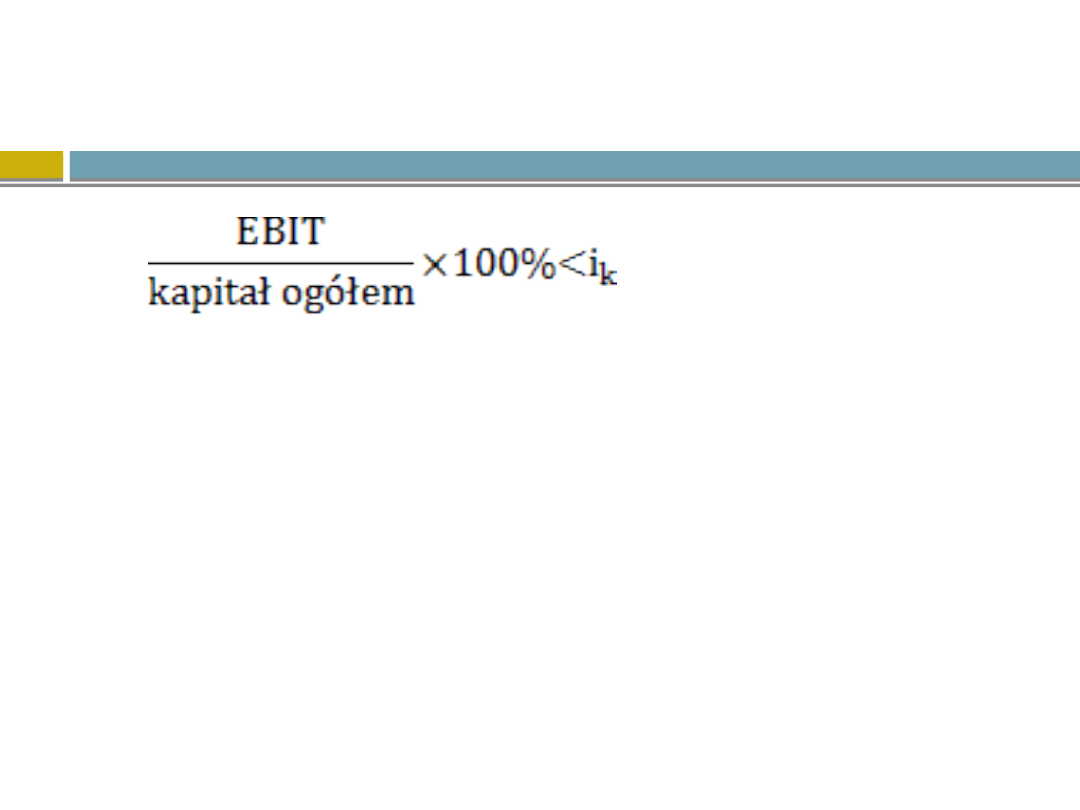

Ujemny efekt dźwigni

finansowej

Zbyt wysoki udział kapitału obcego w

kapitale firmy

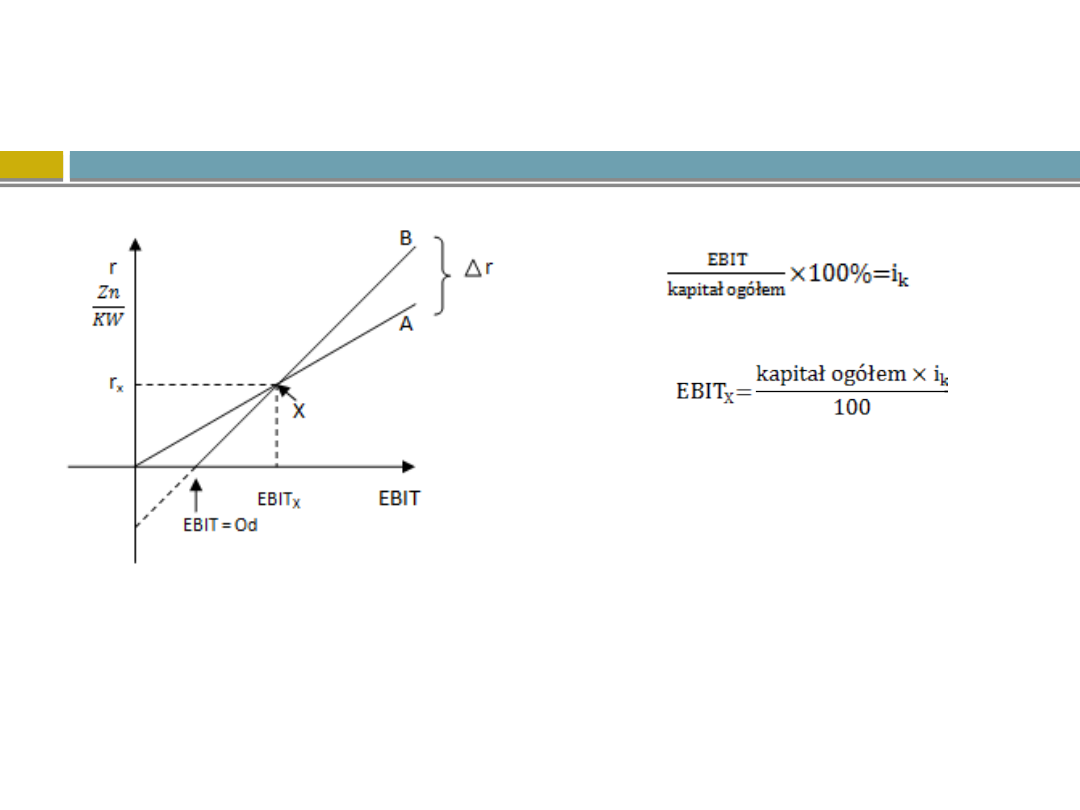

Punkt graniczny dźwigni

finansowej

A – wariant finansowania BEZ udziału kapitału obcego

B – wariant finansowania Z udziałem kapitału obcego

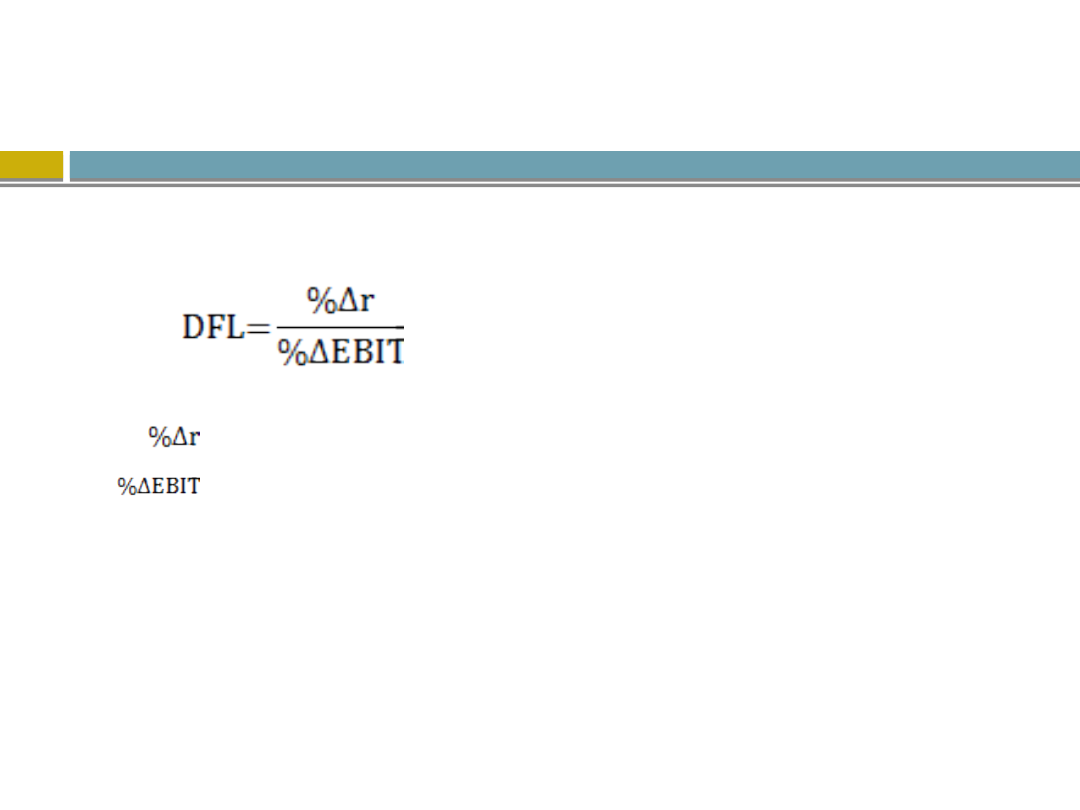

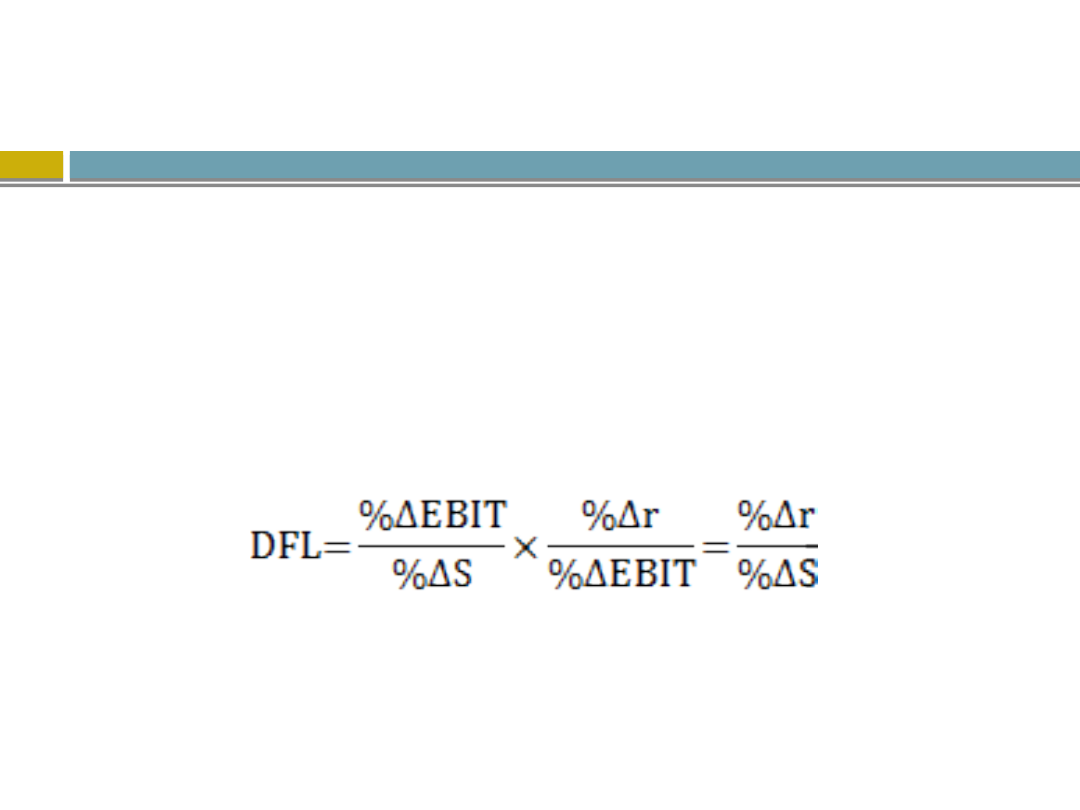

Stopień dźwigni finansowej

Degree of Financial Leverage

- procentowy przyrost rentowności kapitału własnego

procentowy przyrost zysku przed spłatą odsetek

i opodatkowaniem

Zmiana wartości wskaźnika ROE w wyniku

zmiany zysku przed spłatą odsetek i

opodatkowaniem

Dźwignia łączna

Dźwignia łączna

Zintegrowana zależność między sferą

operacyjną (skalą sprzedaży

produktu)

a sferą finansową (sposobem

finansowania majątku, w oparciu o

który produkt ten jest tworzony i

sprzedawany).

Stopień dźwigni łącznej

Iloczyn stopnia dźwigni finansowej i

operacyjnej

DTL – Degree of Total Leverage

DTL = DOL x DFL

Literatura:

1. W. Bień, Zarządzanie finansami przedsiębiorstw, Difin, Warszawa 2011.

2. W. Dębski, Teoretyczne i praktyczne aspekty zarządzania finansami przedsiębiorstwa, PWN,

Warszawa 2005.

3. A. Duliniec, Finansowanie przedsiębiorstwa. Strategie i instrumenty, PWE, Warszawa 2011.

4. Z. Fedorowicz, Finanse przedsiębiorstw, Poltext, Warszawa 2000.

5. R. Dobbins, W. Frąckowiak, Praktyczne zarządzanie kapitałami firmy, PAANPOL, Poznań 1992.

6. J. Gajka, E. Walińska, Zarządzanie finansowe – teoria i praktyka, Fundacja Rozwoju

Rachunkowości

w Polsce, Warszawa1998.

7. J. Kowalczyk, A. Kusak, Decyzje finansowe firmy. Metody analizy, C.H. Beck, Warszawa 2006.

8. Rutkowski, Dźwignia operacyjna, finansowa i całkowita; Controlling i Rachunkowość Zarządcza

8,9/2000.

9. M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa wg standardów światowych, PWN, Warszawa

1997

Document Outline

- Slide 1

- Próg Rentowności – Główne założenia

- Wielkość progu rentowności obliczamy :

- Wnioski z modelu progu rentowności:

- Slide 5

- Stopień dźwigni operacyjnej DOL :

- Stopień dźwigni operacyjnej DOL :

- Interpretacja Dźwigni Operacyjnej:

- Dźwignia Operacyjna :

- Podsumowując :

- Dźwignia finansowa

- Źródła pozyskania kapitału

- Slide 13

- Dźwignia finansowa

- Slide 15

- Dodatni efekt dźwigni finansowej

- Ujemny efekt dźwigni finansowej

- Punkt graniczny dźwigni finansowej

- Stopień dźwigni finansowej

- Dźwignia łączna

- Dźwignia łączna

- Stopień dźwigni łącznej

- Literatura:

Wyszukiwarka

Podobne podstrony:

Pojęcie Dźwigni Operacyjnej

Lista 2 dźwignia operacyjna

Dźwignia operacyjna lista

Pojęcie systemu operacyjnego

Pojecie systemu operacyjnego

dzwignia operacyjna finansowa laczna

Dźwignia operacyjna

pojęcie i klasyfikacja operacji gospodarczych

Dźwignia operacyjna i finansowa połączony efekt, materiały naukowe, Finanse przedsiębiorstw

Lista zadań, dźwignie operacyja i finansowa

pojecie i klasyfikacja operacji Nieznany

Dzwignie Operacyjna i Finansowa wzory

Dźwignia operacyjna, finansowa i łączna

Dźwignia operacyjna, Zarządzanie finansami przedsiębiorstw

Rys historyczny i podstawowe pojęcia systemu operacyjnego, technik informatyk, soisk utk

Wzmacniacze operacyjne GOTOWE, Zasadniczo wzmacniacze operacyjne są normalnymi wzmacniaczami o symbo

Dźwignia operacyjna

Lista zadań dźwignie operacyja i finansowa

2 dźwignia operacyjna, finansowa i połączona wzory

więcej podobnych podstron