KRYZYS I NOWE

MIEDZYNARODOWE

REGULACJE FINANSOWE

PROF. DR HAB. JAN W.BOSSAK

MIEDZYNARODOWY KRYZYS

FINANSOWY

KRYZYS SUBPRIME W USA

INSTRUMENTY POCHODNE,SEKURYTYZACJA I

AMERYKANSKI WIRUS

KRYZYS PLYNNOSCI SYSTEMU BANKOWEGO

OPERACJE RATUNKOWE

REFORMY

WZROST ZADLUZENIA FINANSOW PUBLICZNYCH

WZROST MIEDZYNARODOWEGO ZADLUZENIA

FINANSOW PUBLICZNYCH KRAJOW

SRODZIEMNOMORSKICH

PROBLEM FINANSOWY WEGIER

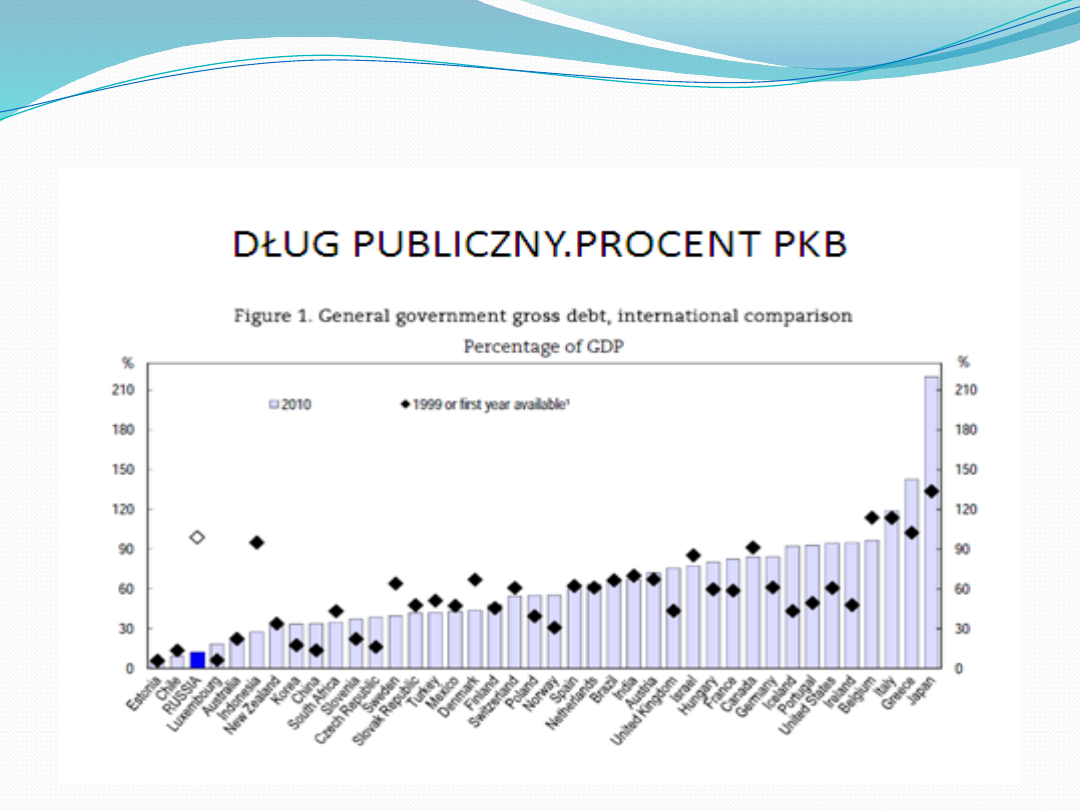

DŁUG PUBLICZNY.PROCENT PKB

BAZYLEJSKI KOMITET NADZORU

BANKOWEGO

BAZYLEJSKI KOMITET NADZORU BANKOWEGO POWSTAŁ W 1974

ROKU. JEGO POWOŁANIE BYŁO ODPOWIEDZIĄ NA UPADEK DWÓCH

BANKÓW – NIEMIECKIEGO BANKHAUS HERSTATT I

AMERYKAŃSKIEGO FRANKLIN NATIONAL BANK. KOMITET PRACOWAŁ

NAD PROPOZYCJAMI REGUŁ DLA SYSTEMU BANKOWEGO, KTÓRE

MIAŁY ZAPEWNIAĆ STABILNE FUNKCJONOWANIE KREDYTODAWCÓW.

PRZEŁOMOWYM MOMENTEM BYŁA UMOWA KAPITAŁOWA (BASEL I) Z

1988 ROKU. JEJ ROZWIĄZANIA NOWELIZOWANO PIĘCIOKROTNIE W

LATACH 1991-1998.

W 2004 ZOSTAŁA PRZYGOTOWANA II UMOWA KAPITAŁOWA, CZYLI

BASEL II. JEJ POSTANOWIENIA BYŁY IMPLEMENTOWANE W

KOLEJNYCH LATACH. NIE ZDOŁAŁY JEDNAK ZAPOBIEC KRYZYSOWI Z

2008 ROKU.

W 2010 ROKU PRZYGOTOWANO PROPOZYCJĘ BASEL III.

REGULY BAZYLEJSKIE

ZOBOWIĄZUJĄ BANKI DO TWORZENIA REZERW

KAPITAŁOWYCH ZAPEWNIAJĄCYCH OSIĄGNIĘCIE

WYMAGANEGO POZIOMU WSPÓŁCZYNNIKA WYPŁACALNOŚCI

KONIECZNOŚĆ REGULACJI BANKU BIERZE SIĘ ZE SPECYFIKI

DZIAŁALNOŚCI KREDYTODAWCÓW. BANK CZERPIE SWOJE

ZYSKI Z ZARZĄDZANIA RYZYKIEM FINANSOWYM. RYZYKO TO

POCHODZI Z NIEDOPASOWANIA ZAPADALNOŚCI CZASOWEJ

AKTYWÓW I PASYWÓW. BANK FINANSUJE SIĘ

KRÓTKOTERMINOWYMI DEPOZYTAMI. NA TEJ PODSTAWIE

UDZIELA DŁUGOTERMINOWYCH KREDYTÓW.

REGUŁY BAZYLEJSKIE MAJĄ GWARANTOWAĆ, ŻE BANKI NIE

BĘDĄ ANGAŻOWAĆ SIĘ W NIEBEZPIECZNE INWESTYCJE,

KTÓRE MOGĄ ZAKOŃCZYĆ SIĘ NIEPOWODZENIEM

PROWADZĄCYM DO UTRATY PŁYNNOŚCI I UPADŁOŚCI.

WYZNACZAJĄ GÓRNĄ GRANICĘ KREACJI KREDYTU.

ADEKWATNOSC KAPITAŁOWA

SŁUŻY DO OCENY ZDOLNOŚCI ODPORNOŚCI BANKU

NA RÓŻNEGO RODZAJU RYZYKA .OBLICZA SIĘ JĄ

STOSUNKIEM KAPITAŁÓW WŁASNYCH DO

AKTYWÓW WAŻONYCH RYZYKIEM.

WARTOŚĆ LICZNIKA OBLICZA SIĘ NA PODSTAWIE

PASYWÓW ZNAJDUJĄCYCH SIĘ W BILANSIE BANKU.

WŚRÓD NICH WYRÓŻNIA SIĘ DWIE KATEGORIE

KAPITAŁÓW.

PIERWSZĄ Z NICH JEST KAPITAŁ TIER 1, CZYLI

FUNDUSZE PODSTAWOWE. NAJWAŻNIEJSZYM

SKŁADNIKIEM TEJ KLASY JEST W PEŁNI OPŁACONY

KAPITAŁ AKCYJNY.

DRUGA KATEGORIĄ JEST KAPITAŁ TIER 2, CZYLI

FUNDUSZE UZUPEŁNIAJĄCE.

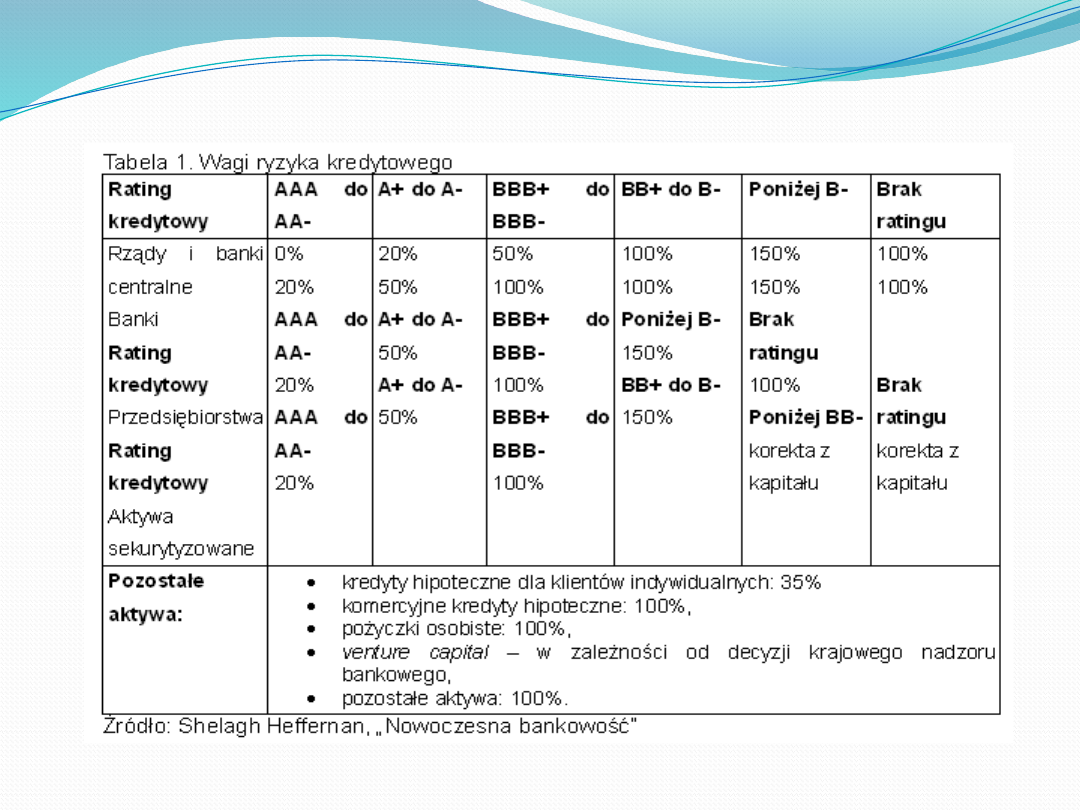

WAGI RYZYKA BANKOWEGO

OBLICZAJĄC MIANOWNIK, WYKORZYSTUJE

SIĘ WAGI RYZYKA PRZYPORZĄDKOWANE

POSZCZEGÓLNYM KLASOM AKTYWÓW.

IM WYŻSZE PRAWDOPODOBIEŃSTWO

SPŁACENIA KREDYTU, TYM NIŻSZA WAGA

RYZYKA

IM NIŻSZE PRAWDOPODOBIEŃSTWO

SPŁACENIA KREDYTU TYM WAGA RYZYKA

WIĘKSZA .

METODA WYLICZANIA CAR

OPIERAJĄC SIĘ NA BILANSIE MOŻNA OBLICZYĆ WSPÓŁCZYNNIKI

ADEKWATNOŚCI KAPITAŁOWEJ DLA KAŻDEJ KATEGORII KAPITAŁU.

PRZY WYLICZANIU WIELKOŚCI AKTYWÓW WAŻONYCH RYZYKIEM

WYKORZYSTUJE SIĘ WAGI :

5 · 0% (GOTÓWKA) + 50 · 0% (OBLIGACJE) +

100 · 35% (KREDYTY)

WIELKOŚĆ KAPITAŁÓW TIER 1 I TIER 2 TO ODPOWIEDNIO 5 ORAZ 15.

WSKAŹNIK DLA KATEGORII TIER 1 WYNOSI ZATEM 6,3 PROC. A DLA

KATEGORII TIER 2 TO 18,8 PROC. MINIMALNE WYMOGI, ZGODNIE Z

REGUŁAMI BASEL II, TO ODPOWIEDNIO 4 PROC. ORAZ 8 PROC. NA

TEJ PODSTAWIE MOŻEMY POWIEDZIEĆ, ŻE „PRZYKŁADOWY BANK”

JEST BARDZO DOBRZE DOKAPITALIZOWANY, MOŻE WIĘC

KONTYNUOWAĆ AKCJĘ KREDYTOWĄ.

WAGI RYZYKA KREDYTOWEGO

SPOSOBY OBNIZANIA WAG RYZYKA BANKU

BANKI DĄŻĄ DO OBNIŻENIA WAG RYZYKA KREDYTOWEGO

DLA POSZCZEGÓLNYCH AKTYWÓW, BEZ ZMNIEJSZENIA

EKSPOZYCJI NA RYZYKO.

JEST TO MOŻLIWE DZIĘKI STOSOWANIU KREDYTOWYCH

INSTRUMENTÓW POCHODNYCH I SEKURYTYZACJI.

POZWALA TO KONTYNUOWANIE AKCJI KREDYTOWEJ, PRZY

ZACHOWANIU WYSOKIEGO POZIOMU WSPÓŁCZYNNIKÓW

ADEKWATNOŚCI KAPITAŁOWEJ.

W OKRESIE POPRZEDZAJĄCYM KRYZYS Z 2008 ROKU

AMERYKAŃSKIE BANKI STOSOWAŁY TAKIE METODY

OBCHODZENIA REGULACJI. W PROCEDERZE BRAŁY UDZIAŁ

AGENCJE RZĄDOWE FANNIE MAE AND FREDDIE MAC.

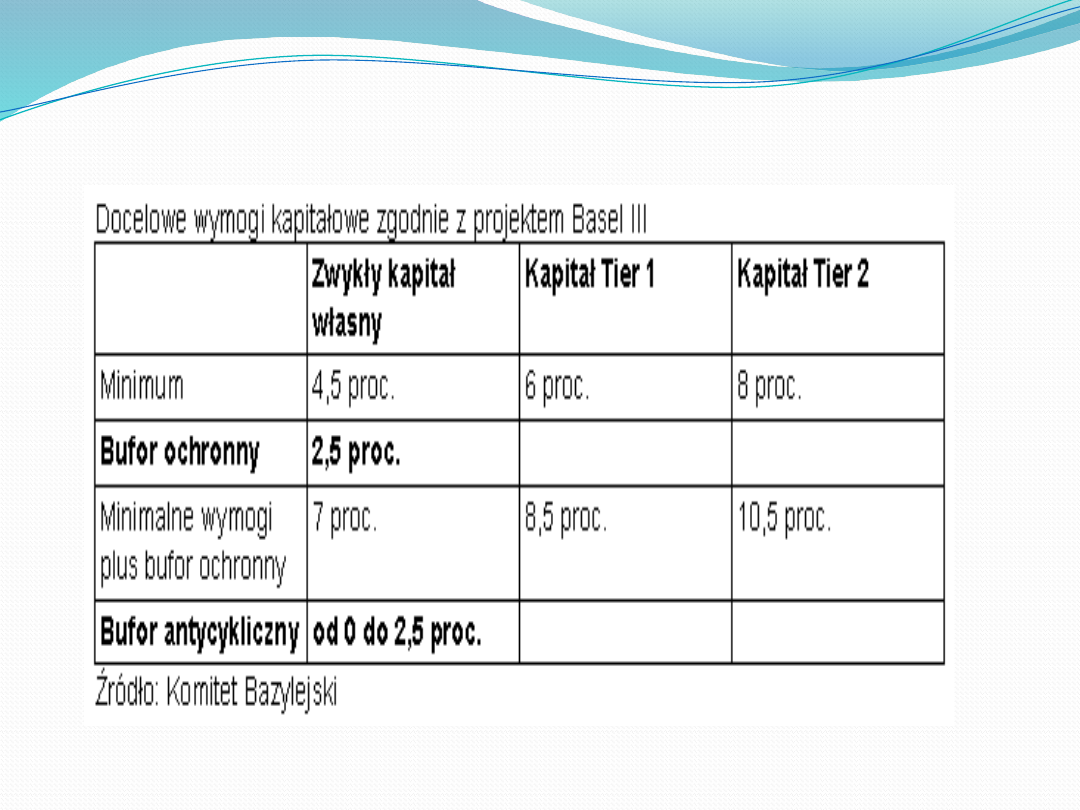

WYMOGI KAPITALOWE BAZYLEI III

SKUTKI BAZYLEI III

BAZYLEA III NAŁOŻYŁA NA BANKI OBOWIĄZEK

PODWYŻSZENIA POZIOMU KAPITAŁÓW

WLASNYCH W STOSUNKU DO AKTYWÓW CELEM

ZMNIEJSZENIA RYZYKA UTRATY PŁYNNOŚCI

FINANSOWEJ

PODWYŻSZONE WYMOGI KAPITAŁOWE MAJA

ZWIĘKSZYĆ STABILNOŚĆ SYSTEMU

BANKOWEGO

WYŻSZE WYMOGI KAPITAŁOWE OGRANICZĄ

SKALĘ AKCJI KREDYTOWEJ BANKÓW

NOWE REGULACJE

WSPÓŁCZYNNIKI WYPŁACALNOŚCI

NAJWIĘKSZYCH EUROPEJSKICH I

AMERYKAŃSKICH BANKÓW, WIELKICH INSTYTUCJI

FINANSOWE SPEŁNIAJĄ LUB SĄ BLISKIE

SPEŁNIENIA NOWYCH KRYTERIÓW BAZYLEJSKICH

PO KRYZYSIE BANKOWYM W 2008

ZWOLENNIKAMI NAJBARDZIEJ

RYGORYSTYCZNEGO PODEJŚCIA SĄ ZNANI DOTĄD

Z LEKKIEJ RĘKI AMERYKANIE, NATOMIAST SŁYNNI

Z RYGORYZMU NIEMCY DOMAGALI SIĘ

ROZMIĘKCZENIA NOWYCH WYMOGÓW

SŁABOSC REGUL BAZYLEJSKICH

W CZASIE BOOMU GOSPODARCZEGO PRZEDSIĘBIORSTWA ORAZ RZĄDY

OTRZYMUJĄ OD AGENCJI RATINGOWYCH NAJWYŻSZE MOŻLIWE OCENY

SKUTKUJE TO NIŻSZYMI WAGAMI RYZYKA, JAKIE SĄ PRZYPORZĄDKOWANE

POSZCZEGÓLNYM KLASOM AKTYWÓW. Z TEGO POWODU BANKI, MOGĄ

ANGAŻOWAĆ SIĘ W PRZEDSIĘWZIĘCIA INWESTYCYJNE NA WIĘKSZĄ SKALĘ

PRZECIWNIE WYGLĄDA SYTUACJA W FAZIE SPOWOLNIENIA. AGENCJE

RATINGOWE GORZEJ OCENIAJĄ WYPŁACALNOŚĆ POSZCZEGÓLNYCH

PAŃSTW I PRZEDSIĘBIORSTW, CO SKUTKUJE SPADKIEM WSPÓŁCZYNNIKA

ADEKWATNOŚCI KAPITAŁOWEJ. W REZULTACIE PROWADZI TO DO

ZNACZNEGO OGRANICZENIA AKCJI KREDYTOWEJ, CO ZAOSTRZA KRYZYS W

GOSPODARCE

NAJPOWAŻNIEJSZĄ LUKĄ W REGUŁACH BAZYLEJSKICH JEST FAKT, ŻE

POZWALAJĄ NA STOSOWANIE TAK ZWANEGO „ARBITRAŻU

REGULACYJNEGO”. PO PIERWSZE DEFINICJE KAPITAŁU TIER 1 ORAZ TIER 2

SĄ NIEPRECYZYJNE I POZWALAJĄ BANKOM NA DUŻĄ DOWOLNOŚĆ PRZY

SZACOWANIU WSKAŹNIKÓW ADEKWATNOŚCI KAPITAŁOWEJ. BANKI

POSZUKUJĄ LUK W REGUŁACH I STARAJĄ SIĘ JE WYKORZYSTYWAĆ NA

WŁASNĄ KORZYŚĆ

METODY LICZENIA ADEKWATNOSC

KAPITALOWEJ I WAGI RYZYKA

WEDŁUG SPRAWOZDAŃ FINANSOWYCH NAJWIĘKSZYCH

EUROPEJSKICH I AMERYKAŃSKICH BANKÓW

WSPÓŁCZYNNIKI TIER1 SĄ ŚREDNIO NA POZIOMIE 9,3% I

PONAD DWUKROTNIE PRZEWYŻSZA NOWE BAZYLEJSKIE

MINIMUM (4,5% OD 2015 ROKU). TAKŻE NA POZIOMIE

REGULACYJNYM WSZYSTKO WYGLĄDA BEZ ZARZUTU:

TYLKO TRZY BANKI NIE DYSPONUJĄ WYMAGANYM W

2019 ROKU WSPÓŁCZYNNIKIEM 10,5%.

PROBLEM POWSTAJE, GDY ZAMIAST AKTYWÓW

WAŻONYCH RYZYKIEM PRZYJMIEMY NOMINALNĄ

WARTOŚĆ SALDA BILANSÓW. WÓWCZAS ŚREDNI

WSPÓŁCZYNNIK ADEKWATNOŚCI TO TYLKO 4,5%. AŻ

POŁOWA NAJWIĘKSZYCH BANKÓW NIE SPEŁNIAŁABY

TEGO KRYTERIUM I WYMAGAŁABY PODNIESIENIA

KAPITAŁU.

WAGI RYZYKA A RZECZYWISTE RYZYKO

W LATACH 2008-2010

KOMITET BAZYLEJSKI USTALIŁ STOSUNKOWO NISKIE WAGI RYZYKA

DLA POSZCZEGÓLNYCH GRUP AKTYWÓW.

ZEROWĄ WAGĘ RYZYKA MAJĄ WIĘC OBLIGACJE PAŃSTW O

NAJWYŻSZYCH RATINGACH (NP. USA, WIELKA BRYTANIA, JAPONIA)

REGUŁY BAZYLEJSKIE PREFERUJĄ TEŻ AKTYWA SEKURYTYZOWANE

(JAKIMI DO PEWNEGO CZASU BYŁY NP. OBLIGACJE HIPOTECZNE

SEGMENTU SUBPRIME), DLA KTÓRYCH WAGA RYZYKA TO TYLKO 20%

TAKĄ SAMĄ „KAPITAŁOCHŁONNOŚĆ” MAJĄ OBLIGACJE PAŃSTW O

RATINGU INWESTYCYJNYM

KOLEJNĄ ULGĘ OD WYMOGÓW REGULACYJNYCH DOSTAŁY KREDYTY

HIPOTECZNE DLA OSÓB FIZYCZNYCH, KTÓRYCH WAGA RYZYKA TO

TYLKO 35%. TYMCZASEM TO WŁAŚNIE PĘKNIĘCIE BAŃKI

SPEKULACYJNEJ NA RYNKU NIERUCHOMOŚCI MIESZKANIOWYCH BYŁO

ŹRÓDŁEM NIEWYPŁACALNOŚCI BANKÓW AMERYKAŃSKICH,

IRLANDZKICH CZY NIEMIECKICH

ZARZADZANIE RYZYKIEM BANKOWYM

SEKURYTYZACJA, KREDYTOWE INSTRUMENTY POCHODNE CZY

INWESTOWANIE W „BEZPIECZNE” (PATRZ: GRECJA) PAPIERY

SKARBOWE I KREDYTY HIPOTECZNE (PATRZ: USA)

UMOŻLIWIAJĄ BANKOWCOM POKAZANIE LEPSZYCH

WSPÓŁCZYNNIKÓW ADEKWATNOŚCI KAPITAŁOWEJ

UMIEJĘTNE DOBIERANIE PORTFELA KREDYTOWEGO

AMORTYZOWANEGO POZYCJAMI POZABILANSOWYMI

UMOŻLIWIA ZANIŻENIE MIANOWNIKA, CZYLI POZYCJI O

NAZWIE „AKTYWA WAŻONE RYZYKIEM”.

W PKO BP WAGA RYZYKA TO OKOŁO 100%, A W BRYTYJSKIM

BARCLAYS JUŻ TYLKO 25%.

INŻYNIERIA FINANSOWA POZWALA NA PODEJMOWANIE

WYSOKIEGO (I DOCHODOWEGO) RYZYKA PRZY

JEDNOCZESNYM UTRZYMYWANIU JEGO NISKICH MIAR.

REGULACJE ZWIEKSZAJACE

STOPIEN BEZPIECZENSTWA

MIEDZYNARODOWEGO SYSTEMU

BANKOWEGO

NOWE AKTY PRAWNE I NOWA ARCHITEKTURA

NADZORU FINANSOWEGO W UE

WZROST WYMOGÓW KAPITAŁOWYCH DLA

BANKÓW,

POSZERZENIE GWARANTOWANIA DEPOZYTÓW,

TWORZENIE PUBLICZNYCH AGENCJI

RATINGOWYCH

ZMIANY W POLITYCE WYNAGRODZEŃ W

SEKTORZE USŁUG FINANSOWYCH

OGRANICZENIA WYSOKOŚCI PREMII DLA

ZARZĄDÓW BANKÓW

KIERUNKI ZMIAN W BANKOWOSCI

W NADCHODZĄCYCH LATACH MOŻEMY MIEĆ DO CZYNIENIA

Z NAWROTAMI WOJNY DEPOZYTOWEJ, BO BANKI BĘDĄ

STALE POTRZEBOWAŁY NOWEGO KAPITAŁU (WYMUSZĄ TO

REGULACJE EUROPEJSKIE, JAK NP. UMOWA BAZYLEA III

ZAKŁADAJĄCA WZROST SIŁY KAPITAŁOWEJ BANKÓW)

W LATACH 2011-20 DEPOZYTY GOSPODARSTW

DOMOWYCH BĘDĄ ROSŁY W TEMPIE ŚREDNIO 7 PROC.

ROCZNIE, CO OZNACZA, ŻE Z OBECNEGO POZIOMU 408

MLD ZŁ ZA DZIEWIĘĆ LAT WSKOCZĄ NA POZIOM 839 MLD

ZŁ. MIMO TO BANKI BĘDĄ CIERPIAŁY Z POWODU LUKI

MIĘDZY DEPOZYTAMI I KREDYTAMI DLA OSÓB

FIZYCZNYCH. W 2020 R. WYNIESIE ONA JUŻ 180 MLD ZŁ.

MIFID

MARKETS IN FINANCIAL

INSTRUMENTS

prof dr hab Jan W.Bossak

Markets in Financial

Instruments Directive (MiFID)

DYREKTYWA „RYNEK INSTRUMENTOW

FINANSOWYCH” PO NOWELIZACJACH STALA SIĘ

OBOWIĄZUJACYM PRAWEM UNIJNYM

MIFID REGULUJE I HARMONIZUJE USLUGI

FINANSOWE W EUROPEJSKIEJ STREFIE

EKONOMICZNEJ (30 KRAJOW CZLONKOWSKICH)

GLOWNYM CELEM MIFID JEST POBUDZENIE

KONKURENCJI I OCHRONA KLIENTOW W ZAKRESIE

USLUG FINANSOWYCH

MIFID PO 2007 ZASTĄPIL DYREKTYWE O

USLUGACH INWESTYCYJNYCH

MiFID

MiFID JEST NAJWAZNIEJSZA CZESCIA REFORM

LAMFALUSSY’ EGO

REFORMY TE MAJA PRZYSPIESZYC

WPROWADZENIE W UE SWOBODY

OFEROWANIA USLUG FINANSOWYCH W TYM

PASZPORTU EUROPEJSKIEGO

NADUZYC FINANSOWYCH

PRZEJRZYSTOSCI

MIFID

WPROWADZA INSTYTUCJE PSZAPORTU

EUROPEJSKIEGO

ZWIEKSZA ZNACZENIE NARODOWEGO

SYSTEMU NADZORU FINANSOWEGO

ZNOSI OGRANICZENIA DOTYCZACE

KONCENTRACJI DZIALALNOSCI

FINANSOWEJ

MIFID ZWIEKSZA ZAKRES LIBERALIZACJI

USLUG FINANSOWYCH

ZAKRES MIFID

MIFID WYROZNIA INSTYTUCJE DLA KTÓRYCH

DZIALANOSC INWESTYCYJNA I USLUGI FINANSOWE

SA PODSTAWOWYM PRZEDMIOTEM DZIALANOSCI

ORAZ TE DLA KTÓRYCH MAJA ONE CHARAKTER

POMOCNICZY

INSTYTUCJE FINANSOWE SWIADCZACE USLUGI

INWESTYCYJNE I FINANSOWE MAJA PRAWO DO

PASZPORTU W KRAJACH ESG .

MIFID OBEJMUJE NIEMAL WSZYSTKIE PRODUKTY

FINANSOWE Z WYJĄTKIEM USLUG TOWAROWYCH I

INSTRUMENTOW POCHODNYCH ZWIAZANYCH Z

PRZEWOZAMI, CERTYFIKATAMI KLIMATYCZNYMI

KTÓRE NIE SA OBJETE ISD

MIFID PASPORT I ZASADY

FIRMY POUZYSKANIU OD WLADZ KRAJU POCHODZENIA

PASZPORTU MIFID UPRAWNIONE SĄ DO OFEROWANIA

SWOICH USLUG W KRAJACH CZLONKOWSKICH UE

UPRAWNIENIA SWIADCZENIA USLUG ZA GRANICA

PRZYZNAJA KRAJE WYDAJACE PASZPORT

MIFID DZIELI KLIENTOW NA TRZY PODSTAWOWE GRUPY

PODMIOTY FINANSOWE, KLIENCI PROFESJONALNI I

DETALICZNI .DLA KAZDEJ GRUPY OBOWIAZUJA

ODPOWIEDNIE PROCEDURY

MIFID WYMAGA PRZY PRZYJMOWANIU ZLECEN

INFORMOWNIA KLIENTOW W SPOSÓB

ZAPEWNIAJZGODNYMZ JEGO NAJLEPSZYM INTERESEM

WYMOGI MIFID

MIFID WYMAGA BY OPERATORZY USLUG FINANSOWYCH

DZIALAJACY W SYSTEMIE CIAGLYCH ZLECEN

PRZEKAZYWALI ZAAGREGOWANA INFORMACJE NA TEMAT

PLYNNYCH AKTYWOW MOŻLIWYCH DO POZYSKANIA NA

RYNKACH KTÓRYCH MOZNA UZYSKAC NAJLEPSZE OFERTY

MIFID NAKLADA OBOWIAZEK PUBLIKOWANIA WSZYSTKICH

CEN,VOLUMENTOW I CZASU TRANSAKCJI GIELDOWYCH I

POZAGIELDOWYCH

MIFID WYMAGA BY FIRMY PODEJMOWALY WSZYSTKIE

MOŻLIWE DZIALANIA MAJACE ZAPEWNIC REALIZACJE

ZLECENIA KLIENTOW NA MOZLIWIE NALEPSZYCH

WARUNKACH

INNE ZMIANY INSTYTUCJONALNE

PROBY POWOLANIA AGENCJI RATINGOWEJ PRZY

KE

OGRANICZENIA WYNAGRODZEN OSOB

ODPOWIEDZIALNYCH ZA RYZYKO W BANKACH

(CRD-3 I CRD-4)

STRESS TESTY

ZALECENIA PODWYZSZENIA KAPITALOW BANKOW

W KRAJACH UNII NA PONAD 140 MLD EURO

„SZESCIOPAK”

WSPÓŁPRACA KRAJOW UNII EUROPEJSKIEJ Z MFW

Document Outline

- Slide 1

- MIEDZYNARODOWY KRYZYS FINANSOWY

- DŁUG PUBLICZNY.PROCENT PKB

- BAZYLEJSKI KOMITET NADZORU BANKOWEGO

- REGULY BAZYLEJSKIE

- ADEKWATNOSC KAPITAŁOWA

- WAGI RYZYKA BANKOWEGO

- METODA WYLICZANIA CAR

- WAGI RYZYKA KREDYTOWEGO

- SPOSOBY OBNIZANIA WAG RYZYKA BANKU

- WYMOGI KAPITALOWE BAZYLEI III

- SKUTKI BAZYLEI III

- NOWE REGULACJE

- SŁABOSC REGUL BAZYLEJSKICH

- METODY LICZENIA ADEKWATNOSC KAPITALOWEJ I WAGI RYZYKA

- WAGI RYZYKA A RZECZYWISTE RYZYKO W LATACH 2008-2010

- ZARZADZANIE RYZYKIEM BANKOWYM

- Slide 18

- KIERUNKI ZMIAN W BANKOWOSCI

- Slide 20

- Markets in Financial Instruments Directive (MiFID)

- MiFID

- MIFID

- ZAKRES MIFID

- MIFID PASPORT I ZASADY

- WYMOGI MIFID

- INNE ZMIANY INSTYTUCJONALNE

Wyszukiwarka

Podobne podstrony:

14 Wykładid 15576 pptx

14 Feuerbachid 15228 pptx

14 WYWIADid 15287 pptx

14 Fundamentyid 15246 pptx

14 Wykładid 15577 pptx

14 MAKRO CW 2id 15464 pptx

14 Psychologia ewolucyjnaid 15540 pptx

14 PROBLEM DEFLACJIid 15529 pptx

14 Modelowanie własności mechanicznych pojedynczego mięśniaid 15253 pptx

14 04 04 Rozwody dzieciid 15611 pptx

(14)Warranty na GPWid 852 pptx

14 Zbiorniki o specyficznej konstrukcjiid 15291 pptx

12 14 04 2014 Ćwiczenie 8 TEST CHI KWADRAT ZASADYid 13321 pptx

14 ukrwienie i unerwienie kdid 15281 pptx

14 28 04 2014 Ćwiczenie 9a NORMY NAKŁADÓW PRACYid 15295 pptx

14 ROZWIĄZANIA MATERIAŁOWO KONSTRUKCYJNE I ZASADY KONSTRUOWANIAid 15548 pptx

14 13 05 2014 Ćwiczenie 9a KOLOKWIUM wynikiid 15294 pptx

więcej podobnych podstron