STRUKTURA BIZNES

PLANU

•

Wprowadzenie, którego elementami są:

• podsumowanie wykonawcze (streszczenie),

• ogólna charakterystyka przedsiębiorstwa i/lub

przedsięwzięcia.

• Plan strategiczny zawierający:

• analizę strategiczną,

• podstawowe cele działalności przedsiębiorstwa i/lub cele

przedsięwzięcia.

• Plany szczegółowe (dziedzinowe), takie jak:

• plan marketingowy,

• plan działalności operacyjnej,

• plan organizacji i zarządzania,

• plan finansowy.

• Załączniki.

Podsumowanie wykonawcze powinno

wskazywać:

• cele sporządzenia biznes planu,

• krótki opis i uzasadnienie przedsięwzięć i

zamierzeń będących przedmiotem biznes planu,

• przewidywaną wielkość nakładów finansowych

potrzebnych do osiągnięcia celów,

• sposoby finansowania zamierzeń,

• główne wnioski końcowe, w tym syntetyczną

ocenę przewidywanych wyników finansowych i

opis spodziewanych korzyści.

Ogólna charakterystyka przedsiębiorstwa

• podstawowe dane o przedsiębiorstwie,

• krótka historia przedsiębiorstwa i jej obecne

miejsce na rynku,

• zasadnicze kierunki rozwoju firmy

.

c.d.

• podstawowe dane o przedsiębiorstwie, tj.:

– nazwa przedsiębiorstwa,

– forma prawna prowadzonej działalności,

– przedmiot i obszar działalności,

– numer NIP i REGON,

– dane tele-adresowe,

– oddziały firmy,

– właściciele, udziałowcy i struktura kapitału,

– władze zarządzające

,

c.d.

• krótka historia przedsiębiorstwa i jej obecne

miejsce na rynku:

– data założenia firmy i rozpoczęcia działalności,

– najistotniejsze osiągnięcia firmy,

– ogólna charakterystykę dotychczasowej działalności,

– syntetyczna ocena aktualnych i przeszłych wyników

finansowych przedsiębiorstwa,

Plan strategiczny

• wyniki

analizy

strategicznej

(analiza

makrootoczenia i otoczenia konkurencyjnego,

analiza

przedsiębiorstwa,

analiza

przewidywanych zmian elementów otoczenia i

zasobów organizacji, analiza celów i oczekiwań

stron zainteresowanych),

• misja i wizja,

• cele strategiczne.

Szanse

Zagrożenia

Duża ilość aut sprowadzanych z zagranicy

Wysokie bariery wejścia na rynek (kapitałowe)

Dotacje z Unii Europejskiej

Współpraca z ubezpiecz

Koncentracja

konkurencji

na

innych

segmentach rynku.

Regulacje prawne zmniejszające szarą strefę

Rozwój sprzedaży przez Internet

Szara strefa

Dyrektywy unijne w zakresie wymogów

ochrony środowiska.

Duża ilość pozwoleń

Zmiana koniunktury gospodarczej.

Konkurencyjna branża

Poprawa jakości dróg

Silne strony

Słabe strony

konkurencyjne ceny

Własna stacja demontażu

Własny warsztat naprawczy

Usługa spełniający normy unijne.

Sprecyzowany cel i strategia.

Wiedza o rynku.

Brak doświadczenia kadry zarządzającej

Słabe kontakty międzynarodowe

Opis makrootoczenia

Waga

(siła wpływu od 1

do 5)

Prawdopodobieństwo

wystąpienia

w %

Prognozowany

kierunek

zmian

CZYNNIKI POLITYCZNE:

Restrykcje podatkowe

3

40%

nowe obciążenia

Zmiany

w

przepisach

prawnych

4

60%

utrudnienia, biurokracja

Wymogi prawa unijnego

4

90%

zwiększenie restrykcji

CZYNNIKI EKONOMICZNE:

Tempo

wzrostu

gospodarczego

4

60%

wzrośnie

Bezrobocie

2

30%

utrzyma

się

na

obecnym

poziomie

Kursy

walut

–

wartość

złotego do EUR

2

40%

spadnie

Koniunktura

na

rynku

samochodowym

4

65%

spadnie

Stopa procentowa

3

90%

utrzyma

się

na

obecnym

poziomie

CZYNNIKI SPOŁECZNE:

Zainteresowanie

autami

używanymi

5

90%

Utrzyma się

Niedoświadczenie i młody wiek

kierowców w Polsce

4

70%

wzrośnie

Skłonność do jazdy w stanie

nietrzeźwym i odurzenia

2

50%

wzrośnie

CZYNNIKI TECHNOLOGICZNE:

Przystosowanie technologii do

wymogów ochrony środowiska

3

70%

wzrośnie

• Cele strategiczne

– Ciągłe dążenie do poprawy wyniku

finansowego

– Pozyskiwanie strategicznych, stałych

odbiorców naszych części

– Zapewnienie płynności dostaw

Ciągłe dążenie do poprawy wyniku

finansowego poprzez:

• Zamierzamy co roku zwiększać uzyskiwany przez naszą firmę zysk ze

sprzedaży o około 10%. Planujemy osiągnąć ten cel poprzez trzy główne

czynniki.

– Po pierwsze będziemy się starali ciągle podnosić jakość oferowanych przez nas

części i usług. Chcemy to osiągnąć poprzez zatrudnianie wysoko

wykwalifikowanych

pracowników,

którzy

profesjonalnie

zdemontują,

wyselekcjonują

i

zakonserwują

części

wyjmowane

z

samochodów

powypadkowych.

– Po drugie zapewnimy kompleksową obsługę klienta. Wachlarz naszego

asortymentu będziemy się starali sukcesywnie zwiększać. Na początek nasza

działalność będzie głównie opierała się na skupie i demontażu złomowanych aut,

sprzedaży sprawnych części z tych aut i ewentualnym zamontowaniu ich w

samochodach naszych klientów. W kolejnych latach będziemy dążyli do

poszerzenia oferowanych usług np. poprzez rozbudowę warsztatu naprawczego

dzięki, któremu będziemy mogli wykonać wszelkie naprawy a nie tylko te proste,

otworzyć stację kontroli pojazdów oraz komis samochodowy.

– Po trzecie poprzez programy lojalnościowe dla stałych klientów liczymy na

sukcesywne zwiększanie liczby naszych stałych klientów.

• W drugim roku działalności rozbudujemy nasz warsztat naprawczy.

Rozbudowa będzie polegała na zakupie specjalistycznych maszyn i

urządzeń, które umożliwią wykonanie każdej naprawy. Przewidywany koszt

rozbudowy warsztatu to 100000 zł., który w całości będzie pokryty z

wypracowanego zysku z roku 2009. Rozbudową warsztatu zajmie się

Dyrektor stacji demontażu i warsztatu Grzegorz Jagła. Przewidywany wzrost

przychodów z wykonywania usług naprawczych wyniesie ok. 10% tj. od.

5000 do 7000 zł miesięcznie.

• Na 2011 rok przewidujemy otwarcie stacji kontroli pojazdów (styczeń

2011). Stacja kontroli będzie wymagała nakładów rzędu 200 000 zł

(budynek 120 000 zł, maszyny i urządzenia 80 000zł) i zostanie w całości

pokryta z wypracowanych zysków z 2010. Budową i organizacją stacji

kontroli zajmie się Grzegorz Jagła dyrektor stacji demontażu i warsztatu.

Przewidywany wzrost przychodów z wykonywania usług wyniesie 15000 zł

miesięcznie (100 aut po 150 zł/auto).

MISJA PHILIPS POLSKA

„Dążymy do poprawy jakości życia

ludzi poprzez wprowadzanie w

odpowiednim czasie znaczących

innowacji technicznych”

WIZJA PHILIPS POLSKA

„W świecie, w którym technika coraz

bardziej oddziałuje na każdy aspekt

naszego codziennego życia,

będziemy wiodącym dostawcą

rozwiązań w obszarze opieki

zdrowotnej, stylu życia oraz

nowoczesnych technologii,

aspirującym do miana najbardziej

podziwianej firmy w branży, w opinii

wszystkich swoich grup interesów.”

STRATEGIA PHILIPS

POLSKA

Będziemy:

• zwiększać rentowność poprzez realokację kapitału w kierunku

możliwości oferujących wyższe zyski,

• wykorzystywać markę Philips oraz nasze główne kompetencje w

obszarach: opieki zdrowotnej, stylu życia i nowoczesnych technologii

do osiągania wzrostu w wybranych kategoriach i regionach,

• tworzyć partnerskie relacje z kluczowymi klientami, zarówno w

sferze między firmami, jak i w relacjach firma-konsument,

• kontynuować inwestycje w prowadzenie światowej klasy działalności

badawczo-rozwojowej i wykorzystywać swój zasobny portfel

własności intelektualnej,

• umacniać swoje kompetencje w tych obszarach, w których

zajmujemy pozycje lidera,

• promować wzrost efektywności poprzez przemiany biznesowe i

doskonałość operacyjną

Prawidłowe sformułowanie celów, wymaga zastosowania

zasady SMART

• Specyficzne dla danej organizacji – konkretne,

jednoznacznie określone, uwzględniające specyfikę

działalności przedsiębiorstwa i warunki jego

funkcjonowania.

• Mierzalne (wymierne) – określone w sposób umożliwiający

ustalenie za pomocą zdefiniowanych parametrów stopnia

ich realizacji.

• Akceptowane przez strony zainteresowane i ambitne,

ponieważ tylko takie stanowią wystarczającą motywację do

zmian.

• Realne – możliwe do osiągnięcia, oparte o wnikliwą analizę

strategiczną.

• Ograniczone w czasie – wskazujące graniczny termin ich

osiągnięcia.

Przykłady

• Osiągnięcie w ciągu 3 lat pozycji lidera na rynku usług

windykacyjnych w Polsce.

• Podniesienie wskaźnika satysfakcji klientów do poziomu

97% do końca roku 2010.

• Wprowadzenie do sprzedaży w ciągu 2 lat dwóch nowych

programów komputerowych i dwóch systemów

integrujących.

• Zwiększanie obrotu ze sprzedaży ratalnej sprzętu AGD o

5% rocznie.

• Osiągnięcie w przyszłym roku obrotu na rynku lokalnym na

poziomie 1 000 000 zł i zysków na poziomie 120 000 oraz

zwiększanie tych wartości w kolejnych latach o 10%.

• Utrzymanie do 2012 r. na dotychczasowym poziomie

przychodów z oferowanych z usług w zakresie serwisu

samochodów osobowych.

Plan marketingowy

• podstawowe założenia strategii marketingowej opartej o

wyniki analizy rynku i przewidywane trendy rozwoju sytuacji

rynkowej,

• asortyment oferowanych produktów i usług,

• obecni i potencjalni klienci,

• bezpośredni i pośredni konkurenci,

• polityka cenowa,

• działania w zakresie dystrybucji wyrobów i usług,

• reklama i promocja sprzedaży,

• planowana sprzedaż.

Założenia marketingowe

dotyczące:

• Potencjału rynku, jego segmentów i perspektyw rozwojowych, w tym:

– specyfiki funkcjonowania na danym rynku,

– obecnego i potencjalnego rozmiaru rynku,

– udziału w rynku naszej organizacji,

– prognozy kształtowania się popytu w ciągu najbliższych latach.

• należy określić charakter popytu na oferowane produkty w kontekście cyklu życia

produktu/usługi (popyt rosnący, stały, malejący).

• W przypadku, gdy w danej branży obserwowane są okresowe odchylenia w popycie na

towary/usługi oferowane przez firmę, należy zidentyfikować przyczyny wahań popytu, ich

wpływ na działalność firmy oraz ewentualne sposoby ich niwelacji.

• Obecnych i potencjalnych klientów, w szczególności:

– charakterystyki klientów,

– potrzeb i oczekiwań w odniesieniu do produktów i usług,

• W jakim stopniu oferta firmy odpowiada na te oczekiwania?

• Czy coś trzeba zmienić? Jeśli tak, to co?

• Warto w tym punkcie przedstawić również posiadane analizy, badania rynku wskazujące

na preferencje konsumentów oraz instytucjonalnych nabywców.

• Konkurencji, a zwłaszcza:

– stopnia konkurencji w branży,

– silnych i słabych stron głównych konkurentów,

– zagrożeń ze strony konkurentów oferujących produkty substytucyjne.

Przedstawione dane mają potwierdzić, iż potencjał rynku jest wystarczający

dla zrealizowania planowanej sprzedaży i ograniczyć ryzyko niepowodzenia

biznes planu

Produkty i usługi

• Przykład: Rok obrotowy Wnioskodawcy zgodnie z przyjętymi w jednostce

zasadami rachunkowości trwa od 1 września do 31 sierpnia następnego

roku. Zakładamy, że przedsiębiorca składa wniosek o dofinansowanie 15

stycznia 2010 r. W związku z tym należy podać wartość przychodów za dwa

zamknięte lata obrotowe: 1 września 2007 r. – 31 sierpnia 2008 r. i 1

września 2008 r. – 31 sierpnia 2009 r., oraz za okres bieżący: 1 września

2009r. – 30 listopada 2009 r. (jedyny zamknięty kwartał bieżącego roku

obrotowego).

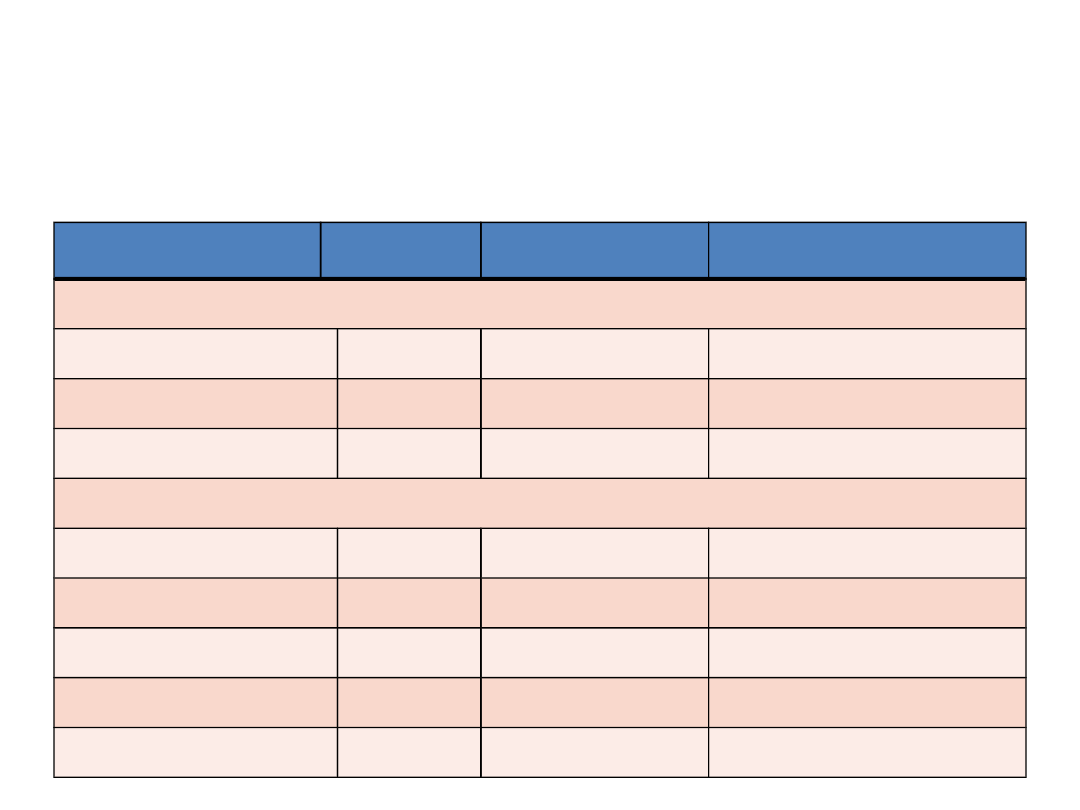

Oferta Wnioskodawcy i przychody z działalności

Produkt/usługa

Wartość przychodów w PLN za:

UWAGI

przedostatni rok

obrotowy

(1.09.20067–

31.08.2008)

za ostatni rok

obrotowy

(1.09.2008 –

31.08.2009)

I kwartał roku

bieżącego

Produkty

• należy określić, czy w wyniku realizacji przedsięwzięcia będą oferowane

nowe produkty/usługi/technologie - jeżeli tak, należy je scharakteryzować,

• w przypadku, gdy projekt doprowadzi do modyfikacji dotychczas

oferowanych usług/produktów, należy ująć informacje dotyczące

zmienionych produktów/usług,

• należy opisać, w jaki sposób wprowadzenie nowych lub ulepszonych

produktów/usług wpłynie na funkcjonowanie przedsiębiorstwa oraz

budowanie jego przewagi konkurencyjnej,

• należy wskazać różnice funkcjonalne, jakościowe, cenowe itp. pomiędzy

produktami/usługami/technologiami z dotychczasowej oferty

przedsiębiorcy a produktami/usługami/technologiami wprowadzonymi do

oferty przedsiębiorcy w wyniku realizacji inwestycji,

• należy wskazać, czy podobne produkty/usługi/technologie są już oferowane

na rynku krajowym/zagranicznym, czy oferta będzie nowością – opisując

innowacyjność produktu/usługi/technologii i wskazując źródła wiedzy o

innowacyjności produktu (analizy rynkowe, raporty, Internet, itp.).

Polityka cenowa

• metodyka ustalania ceny wyrobu (elementy kształtujące ceny),

–

podejście kosztowe,

–

podejście popytowe,

–

podejście bazujące na konkurencji.

• planowane zmiany cen w ciągu okresu objętego planem,

• elastyczność cenową popytu (wpływ zmiany cen na kształtowanie się

udziału w rynku),

• podstawowe elementy strategii cenowej w porównaniu z polityką cen

kluczowych konkurentów.

Konkurencja

• Oferta konkurencji:

– Jacy są podstawowi konkurenci na rynku?

– nazwy głównych firm sektora.

– cechy charakterystyczne każdego konkurenta (wielkość przedsiębiorstwa,

rentowność sprzedaży, konkurencyjność produktów, sprawność w dziedzinie

zarządzania i marketingu, sytuacja finansowa, udział w rynku),

– słabe i mocne strony konkurentów produkt – jakość, opakowanie, asortyment, cena,

serwis, dystrybucja, promocja, lojalność klientów, kompetencje pracowników,

lokalizacja, jakość obsługi, sytuacja finansowa prestiż firmy, inne.

– W jakim zakresie nasza oferta będzie lepsza, a w jakim gorsza?

– Czy konkurenci są silniejsi, czy słabsi w danym segmencie, w którym będzie

prowadzona działalność?

– W przypadku, gdy na rynku nie ma bezpośredniej konkurencji dla Wnioskodawcy

należy zidentyfikować produkty/usługi/technologie, które mogą stanowić dobra

substytucyjne .

– Należy również uwzględnić chłonność rynku, a więc odpowiedzieć na pytanie, czy

oferta konkurencji nie zabezpiecza w całości popytu generowanego przez rynek.

• Benchmarking dla każdej grupy produktów, usług, technologii powinien

obejmowac pozycję konkurencji oraz swoją w obszarach: jakości, ceny,

funkcjonalności, reklamy/promocji, mocy produkcyjnych, grup klientów.

Dystrybucja i promocja

• należy opisać, w jaki sposób zorganizowana będzie sprzedaż nowych lub

ulepszonych produktów/usług/technologii.

–

czy dystrybucja będzie miała charakter tradycyjny, czy też będzie możliwość dokonania zakupu

za pośrednictwem Internetu.

–

w przypadku tradycyjnych form sprzedaży należy umieścić informację na temat punktów

sprzedaży, np. sklepy detaliczne, hurtownie, supermarkety, sprzedaż w siedzibie producenta,

odpowiedź na zapytanie itp.

• należy opisać plan pozycjonowania oferty, kanały przesyłania informacji o

ofercie do potencjalnego nabywcy (formy promocji, reklamy), np. oferty

zindywidualizowane, reklama w Internecie, telewizji, radio, itp.

Plan działalności operacyjnej opisuje:

• proces i technologię wytworzenia wyrobów realizacji usług,

•infrastrukturę techniczną (

rodzaj -grunty, budynki, maszyny środki transportu,

pozostałe, status własności - własny, w dzierżawie, w leasingu, wolumen, stan techniczny i wartośc)

• niezbędne inwestycje,

• charakterystyka planowanego przedsięwzięcia

• uzasadnienie projektu

• harmonogram realizacji inwestycji,

• oczekiwane efekty realizacji inwestycji,

• wpływ inwestycji na sytuację gospodarczą przedsiębiorstwa,

• przewidywane zmiany zatrudnienia

• naklady I zródła finansowania projektu inwestycyjnego.

• analiza finansowa projektu

• zakupy materiałów i usług,

• zdolności produkcyjne i usługowe oraz plan ilościowy

produkcji i usług,

• specyfikację kosztów produkcji i usług,

• oddziaływanie na środowisko

.

Plan organizacji i

zarządzania

• organizacja przedsiębiorstwa,

• posiadane zasoby ludzkie i koszty ich zatrudnienia,

• zasady, metody i systemy zarządzania wdrożone w

przedsiębiorstwie,

• harmonogram głównych zamierzeń, ktory powinien

precyzować:

• logiczną kolejność działań,

• zakładany czas ich realizacji,

• oczekiwany efekt końcowy,

• inne informacje - np. jeśli jest to możliwe na tym

etapie - osoby, komórki organizacyjne odpowiedzialne

za wdrożenie planów

.

Plan finansowy

• Założenia planu finansowego, w tym:

• źródła pozyskania danych wejściowych,

• założenia przyjętych prognoz finansowych,

• założenia poszczególnych wariantów biznes planu.

• Podstawowe sprawozdania finansowe, w szczególności

:

• bilans,

• rachunek zysków i strat,

• rachunek przepływów pieniężnych.

• Ocena ekonomiczno-finansową, opartą o:

• analizę finansową,

• analizę efektywności inwestycji

• analizę progu rentowności,

• analizę wrażliwości zysku

• analizę ryzyka

• W niektórych przypadkach zamieszczane są dodatkowe

informacje (

plan nakładów inwestycyjnych, zapotrzebowania na

kapitał obrotowy, źródeł finansowania działalności)

Założenia planu

finansowego

• dane makroekonomiczne: stopa inflacji, stopy podatkowe, kursy wymiany

walut, obciążenia podatkowe,

• dane przychodowo-kosztowe dotyczące: poziomu i trendów kształtowania

się - cen, wielkości sprzedaży, kosztów projektowania wyrobów, ich

produkcji, dystrybucji, serwisu, promocji, płac i innych kosztów,

• założenia stosowanych standardów wewnętrznych: zasady tworzenia i

wykorzystania rezerw, metody amortyzacji środków trwałych, zasady

wyceny zapasów, cykle płatności zobowiązań, inkasa należności, rotacji

zapasów, podziału zysku,

• dane na temat form i warunków finansowania działalności: przeznaczenia

środków finansowych, wysokości i terminów pozyskania kredytów,

pożyczek, dotacji i innych środków oraz zasad ich spłaty

• zastosowana metodyka kalkulacji i analiz oraz uzasadnienie ewentualnych

uproszczeń,

• przyjęte sposoby prowadzenia obliczeń.

Sprawozdania finansowe w

biznes planie

• bilans – stanowi sprawozdanie o majątku firmy,

którego wielkość jest kryterium bezpieczeństwa i

niezależności,

• rachunek zysków i strat – jest sprawozdaniem o

wyniku finansowym firmy, będącym kryterium

rentowności i efektywności firmy,

• rachunek przepływów pieniężnych – jako

sprawozdanie o rodzajach wpływów i wydatków

środków pieniężnych stanowi kryterium

wypłacalności,

Wskaźniki finansowe

• Wykorzystywane są do badania:

– płynności finansowej

– sprawności działania (obrotowości)

– wspomagania finansowego (zadłużenia)

– Rentowności.

• Analiza działalności prowadzona jest zazwyczaj jako ocena

zmian poziomu wskaźników:

– w czasie (porównania ze wskaźnikami okresów

przeszłych lub przyszłych)

– w przestrzeni (porównania ze wskaźnikami

innych podmiotów tej samej branży, sektorze,

gałęzi)

– do wielkości planowanych (porównanie

wielkości zrealizowanych z zaplanowanymi)

Wskaźniki finansowe

• wskaźniki płynności - pokazują zdolność

przedsiębiorstwa do terminowego regulowania w

wymaganej wysokości zobowiązań bieżących,

• wskaźniki sprawności działania - służą do

pomiaru i oceny efektywności wykorzystania

zaangażowanych w działalność firmy zasobów

majątkowych oraz kapitałowych,

• wskaźniki zadłużenia - ustalają strukturę

kapitału firmy oraz efektywność tego

finansowania,

• wskaźniki rentowności – wskazują efektywność

działalności przedsiębiorstwa na trzech

płaszczyznach: handlowej, ekonomicznej i

finansowej.

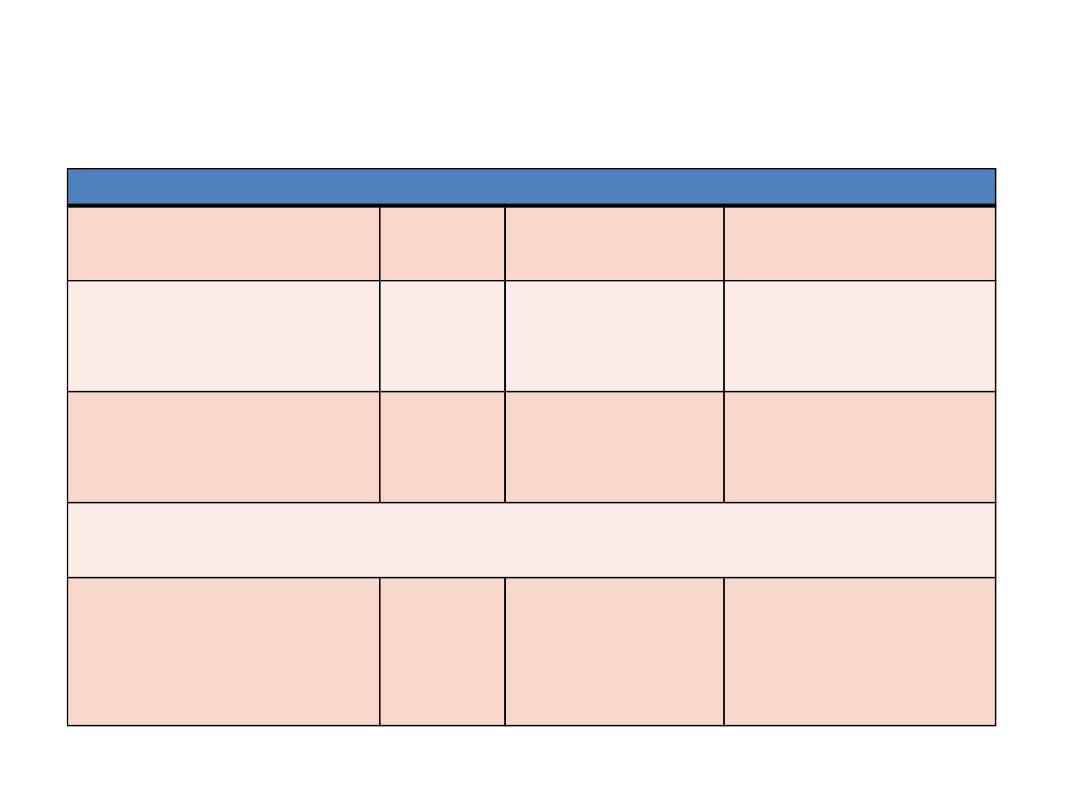

Zakres analizy

Nazwa wskaźnika

Wykorzystanie w biznes planie

Ocena przeszłości

Prognozy

płynność

wskaźnik bieżącej

płynności

X

X

wskaźnik płynności

szybkiej

X

X

wskaźnik wypłacalności

gotówkowej

sprawność działania

wskaźnik operacyjności

X

wskaźnik rotacji aktywów

X

wskaźnik rotacji zapasów

X

wskaźnik rotacji

zobowiązań

X

wskaźnik rotacji

należności

X

zadłużenie

wskaźnik ogólnego

zadłużenia

X

X

wskaźnik zadłużenia

kapitału własnego

X

X

wskaźnik zadłużenia

długoterminowego

X

X

wskaźnik pokrycia

zobowiązań odsetkowych

X

X

wskaźnik pokrycia obsługi

długu z nadwyżki

finansowej

X

X

rentowność

wskaźnik rentowności

sprzedaży (ROS)

X

X

wskaźnik rentowności

aktywów (ROA)

X

X

wskaźnik rentowności

kapitałów (ROE)

X

X

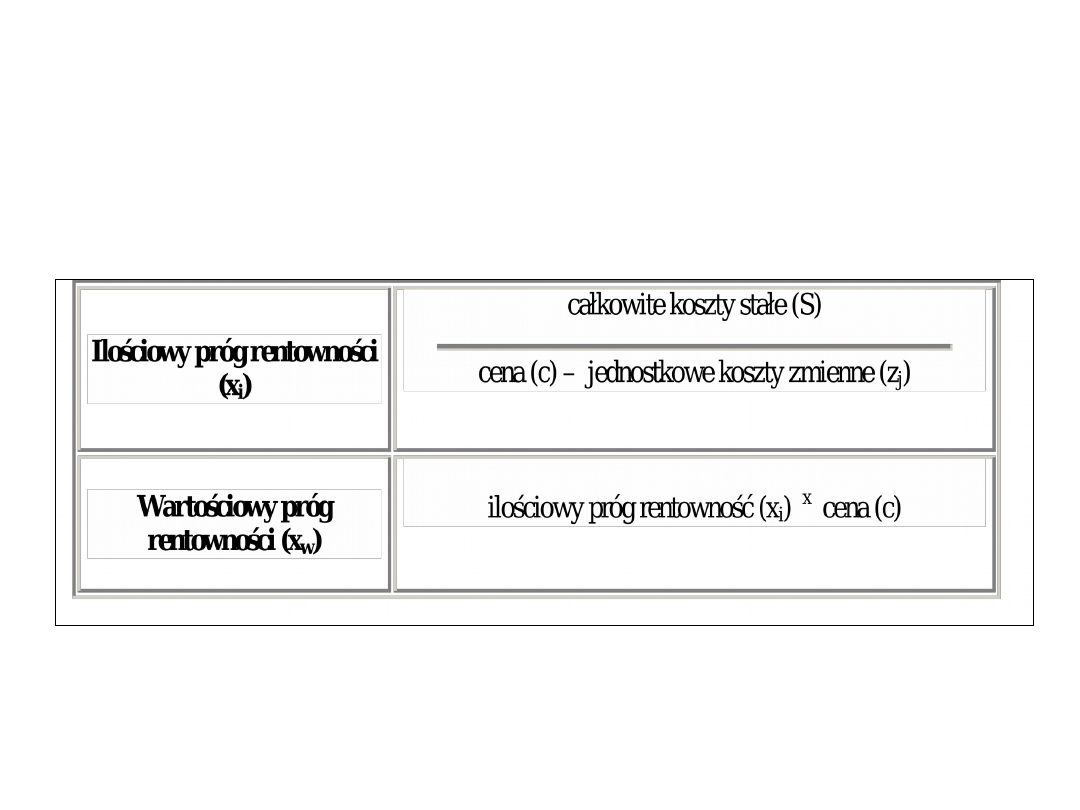

Próg rentowności

(punkt równowagi, punkt granicznym, punkt krytyczny)

• to taka ilość lub wartość sprzedanych wyrobów,

przy której uzyskane przez przedsiębiorstwo

przychody ze sprzedaży dokładnie pokrywają

poniesione koszty całkowite,

• każde zwiększenie sprzedaży ponad próg

rentowności, przy danym poziomie kosztów

stałych, gwarantuje osiągnięcie zysku,

jednocześnie spadek sprzedaży poniżej punktu

rentowności - generuje stratę.

Wyznaczanie progu rentowności dla

produkcji jednoasortymentowej

Wyznaczanie progu rentowności

dla produkcji

wieloasortymentowej

• Marżę średnioważoną ustalamy według następującego

wzoru:

∑ (c

i

- zj

i

) u

i

, czyli mnożąc marże poszczególnych

asortymentów przez ich udział w całkowitej sprzedaży.

Analiza progu rentowności może uwzględniać

również:

• badanie relacji progu rentowności do

zdolności produkcyjnych firmy

– ma to na celu ocenę możliwości generowania

planowanych zysków i stopnia ryzyka

działalności firmy,

– różnica pomiędzy zdolnościami produkcyjnymi

firmy a ilościowym progiem rentowności,

wyznacza maksymalną ilość wyrobów, których

sprzedaż generować może zysk,

• badanie relacji progu rentowności do

chłonności rynku

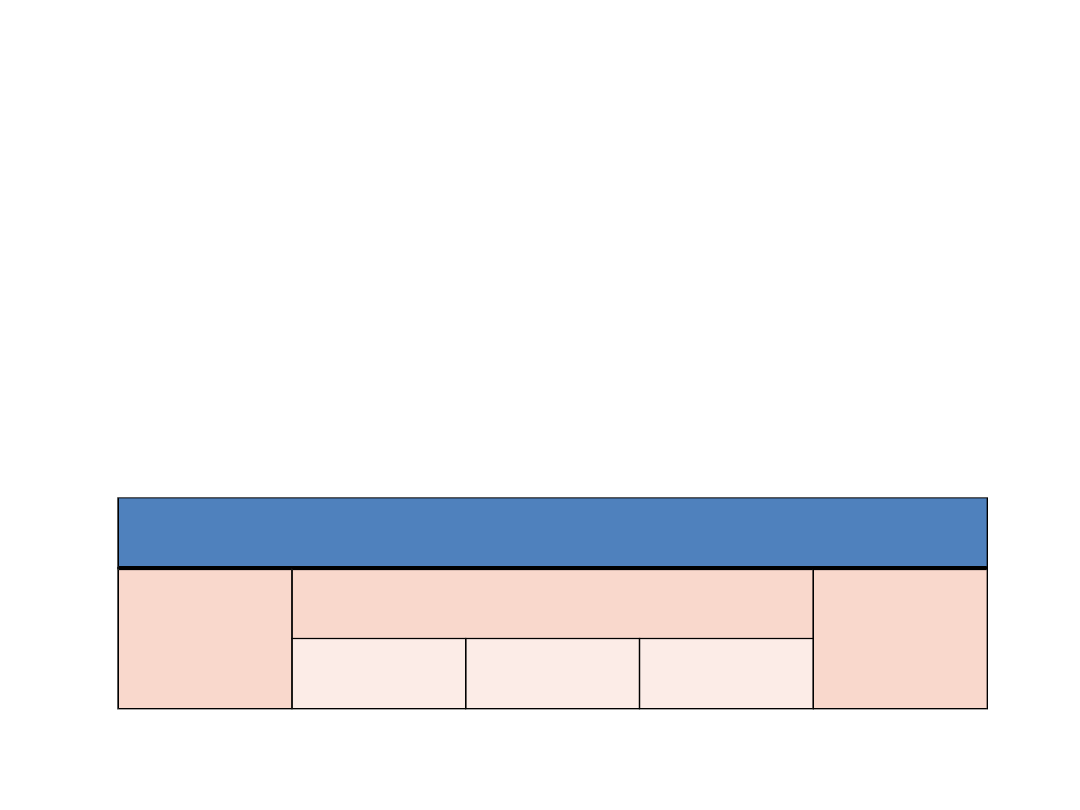

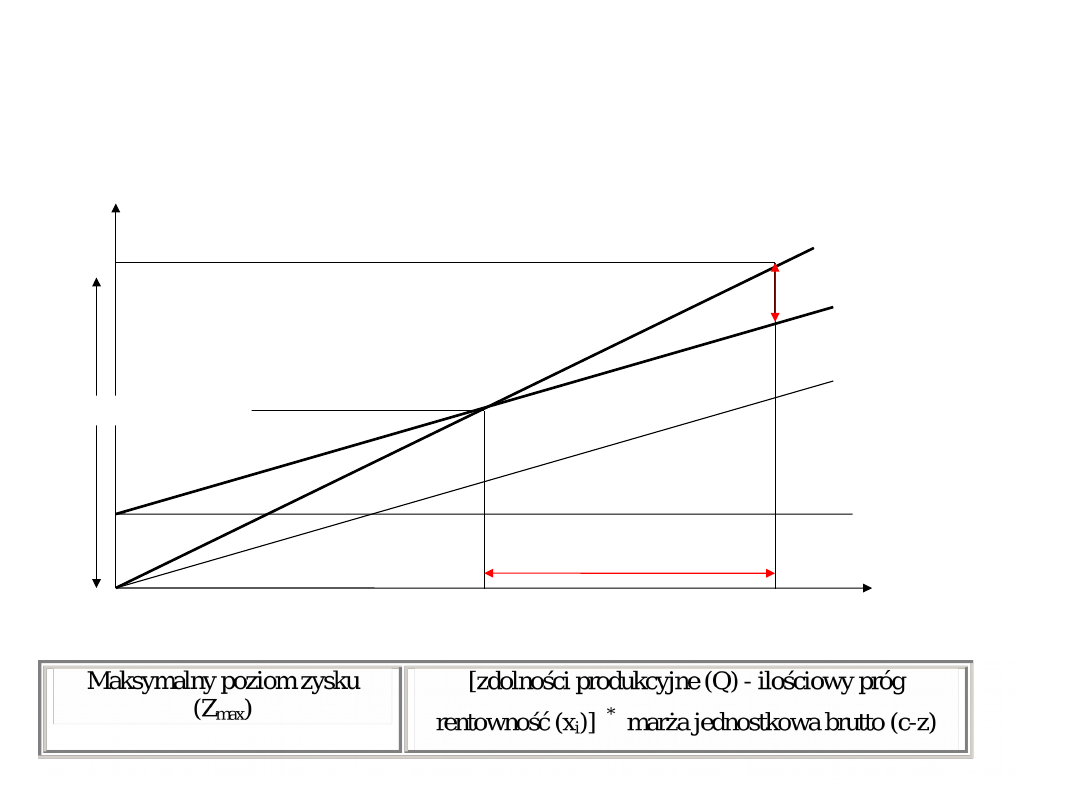

Wyznaczanie możliwości generowania zysku przez

przedsiębiorstwo z uwzględnieniem ograniczonych

zdolności produkcyjnych

Produkty

generujące zysk

Zdolności produkcyjne

STRATA

ZYSK

Próg rentowności

Wielkość

sprzedaży

Koszty stałe

Koszty

zmienne

Koszty

całkowite

Przychody ze

sprzedaży

Przychody

Koszty

Zyski

Zysk operacyjny = 0

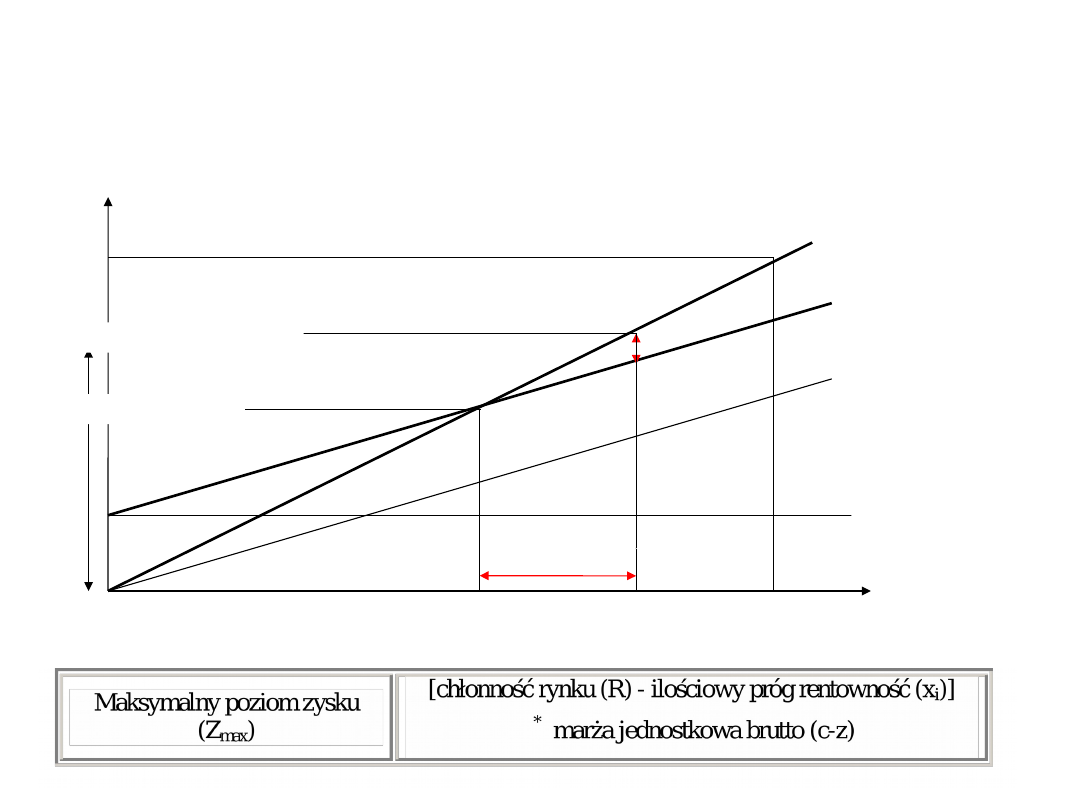

Wyznaczanie możliwości generowania zysku przez

przedsiębiorstwo z uwzględnieniem poziomu chłonności

rynku

Chłonność

rynku

Produkty

generujące zysk

Zdolności

produkcyjne

STRATA

ZYSK

Próg

rentowności

Wielkość

sprzedaży

Koszty stałe

Koszty

zmienne

Koszty

całkowite

Przychody ze

sprzedaży

Przychody

Koszty

Zyski

Zysk operacyjny = 0

Zysk operacyjny max

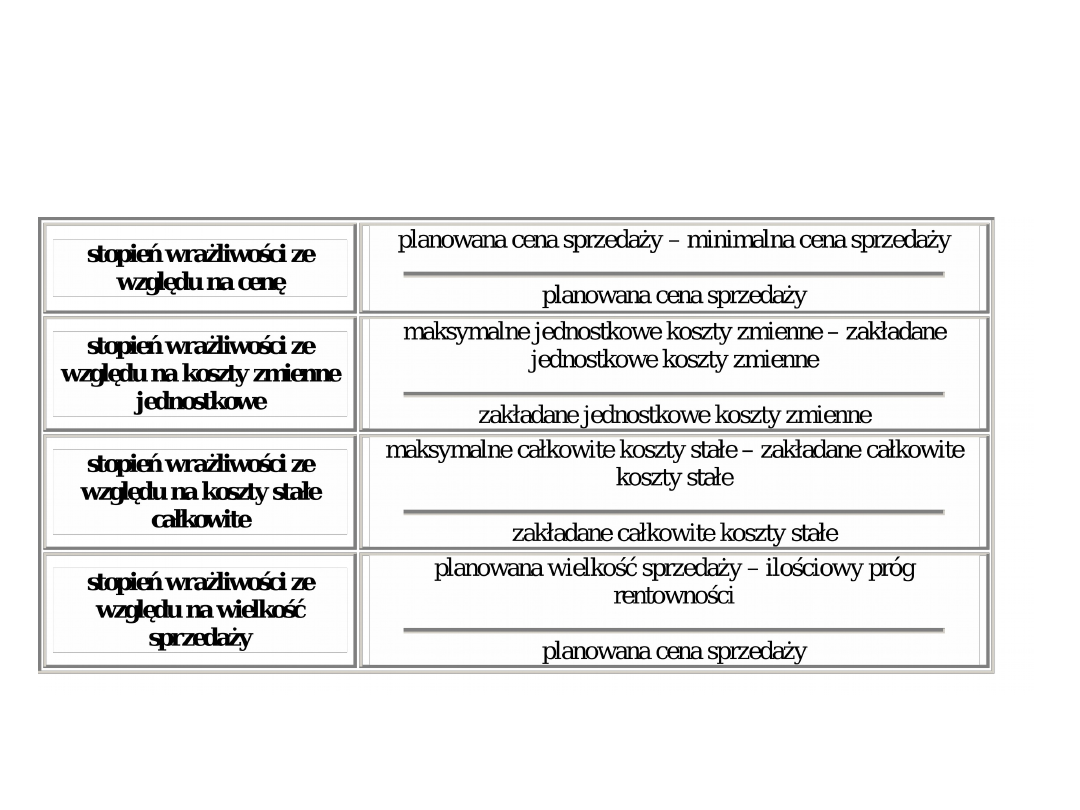

Analiza wrażliwości

zysku

polega na określeniu, w jakim stopniu

zmiany czynników kształtujących zysk

wpływają na jego poziom. Obejmuje:

• wyznaczenie granicznego poziomu

elementów, umożliwiających uzyskanie

progu rentowności, a więc rentowności na

poziomie zerowym,

• określenie poziomu marginesu

bezpieczeństwa działania,

• określenie wrażliwości zysku na podstawie

dźwigni operacyjnej, finansowej oraz

połączonej.

• Na podstawie ustalonych granicznych wielkości

poszczególnych zmiennych można określić

poziom wrażliwości zysku na zmianę

poszczególnych parametrów.

• Poziom ten określa margines bezpieczeństwa

działalności firmy w przypadku spadku cen i

poziomu sprzedaży oraz w przypadku wzrostu

kosztów.

• Wskazuje więc w jakim zakresie (o ile %) mogą

wzrosnąć lub zmaleć określone parametry bez

negatywnego wpływu na działalność

przedsiębiorstwa, rozumianego jako ponoszenie

strat.

Ustalanie wrażliwości

zysku

Ocena efektywności inwestycji

Rodzaje

metod

Charakterystyka

Zastosowanie

Podstawow

e miary

statyczn

e

mają charakter

orientacyjny,

nie uwzględniają

zmian wartości

pieniądza w czasie,

efekty jak i nakłady

ujmowane są według

wartości nominalnej,

tzn. w takiej wysokości,

w jakiej pojawiają się w

trakcie funkcjonowania

przedsięwzięcia,

prostota i

komunikatywność

do wstępnej

selekcji projektów

inwestycyjnych,

do rozpatrywania

projektów

typowych dla

inwestora

do oceny

mniejszych

inwestycji o

stosunkowo

krótkim czasie

realizacji i

eksploatacji

okres

zwrotu

(Pb),

księgowa

stopa

zwrotu

(ARR)

Ocena efektywności inwestycji

dynamicz

ne

bardziej precyzyjne,

u

względniają

rozłożenie w czasie

przewidywanych

wpływów i wydatków

związanych z daną

inwestycją,

wykorzystują

technikę dyskonta,

umożliwiającą

sprowadzenie do

porównywalności

nakładów i efektów

realizowanych w

różnych okresach

czasu,

obejmują analizą

cały okres

funkcjonowania

przedsięwzięcia, a

więc zarówno okres

jego realizacji jak i

eksploatacji

do oceny

skomplikowanych

inwestycji o

długim czasie

realizacji i

eksploatacji

zdyskonto

wany okres

zwrotu

(DPb),

wartość

bieżąca

netto

(NPV),

wewnętrzn

a stopa

zwrotu

(IRR),

zmodyfiko

wana

wartość

bieżąca

netto

(MNPV),

zmodyfiko

wana

wewnętrzna

stopa

zwrotu

(MIRR).

Średni ważony koszt kapitału -

WACC

Koszt kapitału przedsiębiorstwa jest

średnią ważoną kosztu poszczególnych

składników kapitału. Wagami są udziały

tych składników w kapitale służącym do

finansowania działalności.

n

i

i

i

r

u

WACC

1

gdzie, ui – udział i-tego źródła (składnika)

kapitału w wartości kapitału ogółem

ri – koszt i-tego źródła (składnika) kapitału

n – liczba źródeł (składników) kapitału

Realny koszt kapitału

- dla kapitałów własnych:

i

i

n

r

1

- dla kapitałów obcych:

i

i

p

n

r

1

)

1

(

gdzie:

r- realny koszt kapitału

n- nominalny koszt kapitału

i- inflacja

p- stopa podatku dochodowego

Załączniki

• schematy organizacyjne,

• specyfikacje techniczne produktów,

• słownik używanych zwrotów i terminów,

• ekspertyzy techniczne,

• pozwolenia, koncesje, licencje,

• fotografie, rysunki produktu,

• badania rynku,

• listy aktualnych akcjonariuszy,

• życiorysy kadry kierowniczej i członków zarządu,

Załączniki

• kontrakty (dzierżawy, licencje, umowy

kierownictwa),

• poprzednie projekty i efekty ich realizacji,

• lista instytucji finansujących wcześniejsze

przedsięwzięcia,

• harmonogramy rzeczowo –finansowe,

• promesy kredytowe,

• dodatkowe dane finansowe, nie zamieszczone w

planie finansowym

Document Outline

- STRUKTURA BIZNES PLANU

- Podsumowanie wykonawcze powinno wskazywać:

- Ogólna charakterystyka przedsiębiorstwa

- c.d.

- c.d.

- Plan strategiczny

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Ciągłe dążenie do poprawy wyniku finansowego poprzez:

- Slide 12

- MISJA PHILIPS POLSKA

- WIZJA PHILIPS POLSKA

- STRATEGIA PHILIPS POLSKA

- Slide 16

- Przykłady

- Plan marketingowy

- Założenia marketingowe dotyczące:

- Slide 20

- Produkty i usługi

- Produkty

- Polityka cenowa

- Konkurencja

- Dystrybucja i promocja

- Plan działalności operacyjnej opisuje:

- Plan organizacji i zarządzania

- Plan finansowy

- Założenia planu finansowego

- Sprawozdania finansowe w biznes planie

- Wskaźniki finansowe

- Wskaźniki finansowe

- Slide 33

- Slide 34

- Slide 35

- Wyznaczanie progu rentowności dla produkcji wieloasortymentowej

- Analiza progu rentowności może uwzględniać również:

- Slide 38

- Slide 39

- Analiza wrażliwości zysku

- Ustalanie wrażliwości zysku

- Ocena efektywności inwestycji

- Ocena efektywności inwestycji

- Średni ważony koszt kapitału - WACC

- Realny koszt kapitału

- Załączniki

- Załączniki

Wyszukiwarka

Podobne podstrony:

typowa struktura biznes planu według standardów unido (6 str ANEXOE5NIAY5FVAKOF5X5ZVW6YLSKWZE2GQQJ7Y

STRUKTURA BIZNES PLANU 9 S, Inne

1 Struktura biznes planu

Struktura medialnego biznes planu

Istota-biznes-planu lima, instrukcje, Biznes plany

analiza ekonomiczna na potrzeby biznes planu 6XUQAQJ3ILYLFVL3WP5YL4WFQFMUGDRB725KL5Q

ELEMENTY BIZNES PLANU

Podstawowe zasady BIZNES PLANU

Opracowanie biznes planu, Do SZKOŁY PRACE, Przedsiębiorczość

ZARZĄDZANIE M.PRZEDSIĘB. -KONSTRUKCJA BIZNES PLANU- ŚCIĄGI, Szkoła-Przedmioty, Zarzadzanie

test z biznes planu, biznesplan

20030901195210, Streszczenie biznes planu firmy „WalkPol” sp

układ biznes planu, rachunkowość pwsz piła

Przykładowa struktura biznesplanu

1091 Wz lr Biznes Planu do Dzia a 1 1 - 1 2 RPO WP z dnia 20 10 2009, 04s Przygotowanie projektów in

więcej podobnych podstron