Polityka gospodarcza

Wykład 6: Polityka podatkowa

– sprawiedliwość społeczna

Sprawiedliwość społeczna

(fairness, equity)

–

Równość pozioma (horizontal equity) - zasada

niedyskryminacji (jednakowe traktowanie osób o tych

samych dochodach, tych samych transakcji, itp.);

–

Równość pionowa (vertical equity) – odstępstwo od

zasady równości poziomej ze względu zróżnicowaną

zdolność do płacenia podatków (bogactwo, sytuacja

indywidualna) oraz zróżnicowany udział w korzyściach;

–

Opodatkowanie dochodu czy konsumpcji? Wpływ na

oszczędności;

–

Społeczna funkcja dobrobytu: utylitarianizm (suma

użyteczności: poprawa sytuacji jednego przy nie

pogarszaniu sytuacji pozostałych) a sprawiedliwość w

sensie Rawlsa (zawsze poprawiać sytuację

najgorszego).

–

Kto rzeczywiście płaci podatki (tax incidence)?

2

Dariusz K. Rosati, 2010/2011

Sprawiedliwość (równość) a

efektywność

•

Zróżnicowanie dochodów: krzywa Lorenza i

współczynnik Gini;

•

Zapewnienie równości wymaga opodatkowania:

proporcjonalne czy progresywne?;

•

Im wyższy podatek, tym większy „jałowy” koszt,

czyli niższa efektywność;

•

Im silniejsza progresja podatkowa, tym większy

„jałowy” koszt;

•

Ile progresji podatkowej w celu zapewnienia

„równości”?

•

Teoria wyboru publicznego (public choice

theory);

•

Zróżnicowane preferencje i twierdzenie o

niemożliwości Arrowa (impossibility theorem);

3

Dariusz K. Rosati, 2010/2011

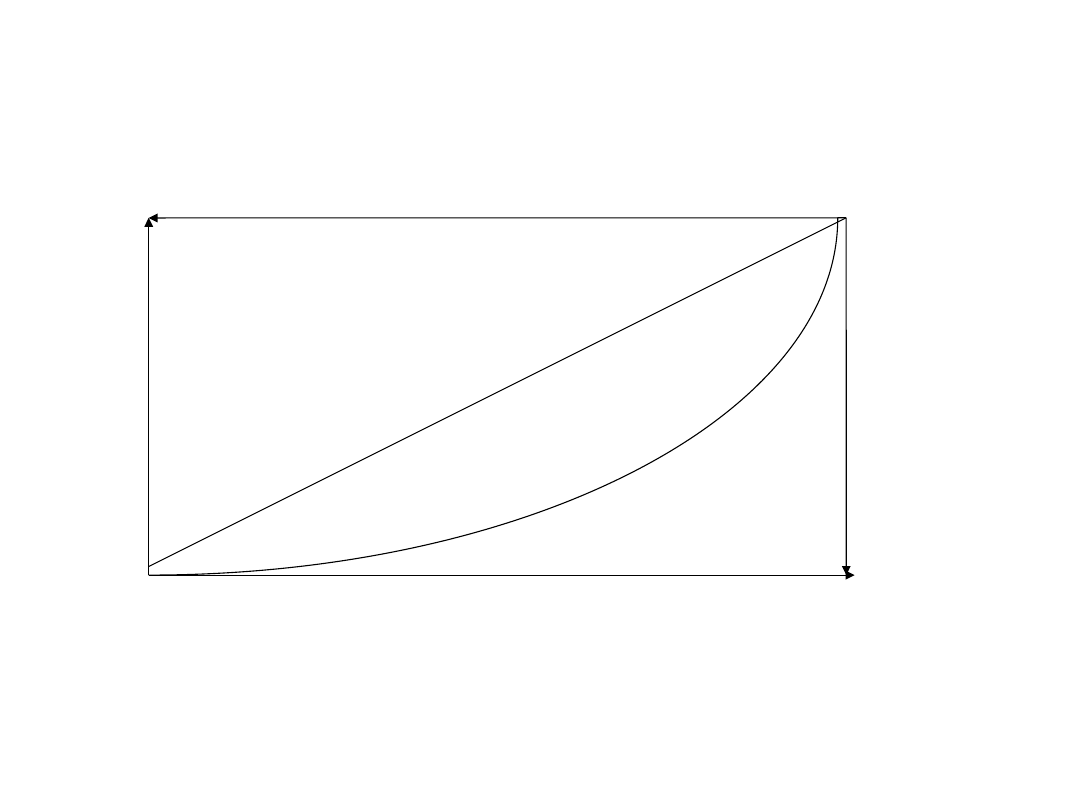

Krzywa Lorentza i współczynnik

Gini

a

b

0 100%

Linia a oznacza w pełni egalitarny rozkład dochodów

Linia b oznacza zróżnicowany rozkład dochodów

Współczynnik Gini: stosunek pola między a i b do całego pola poniżej a; im

bardziej wygięta linia b, tym większe zróżnicowanie dochodów i tym większy

współczynnik Gini.

4

Dariusz K. Rosati, 2010/2011

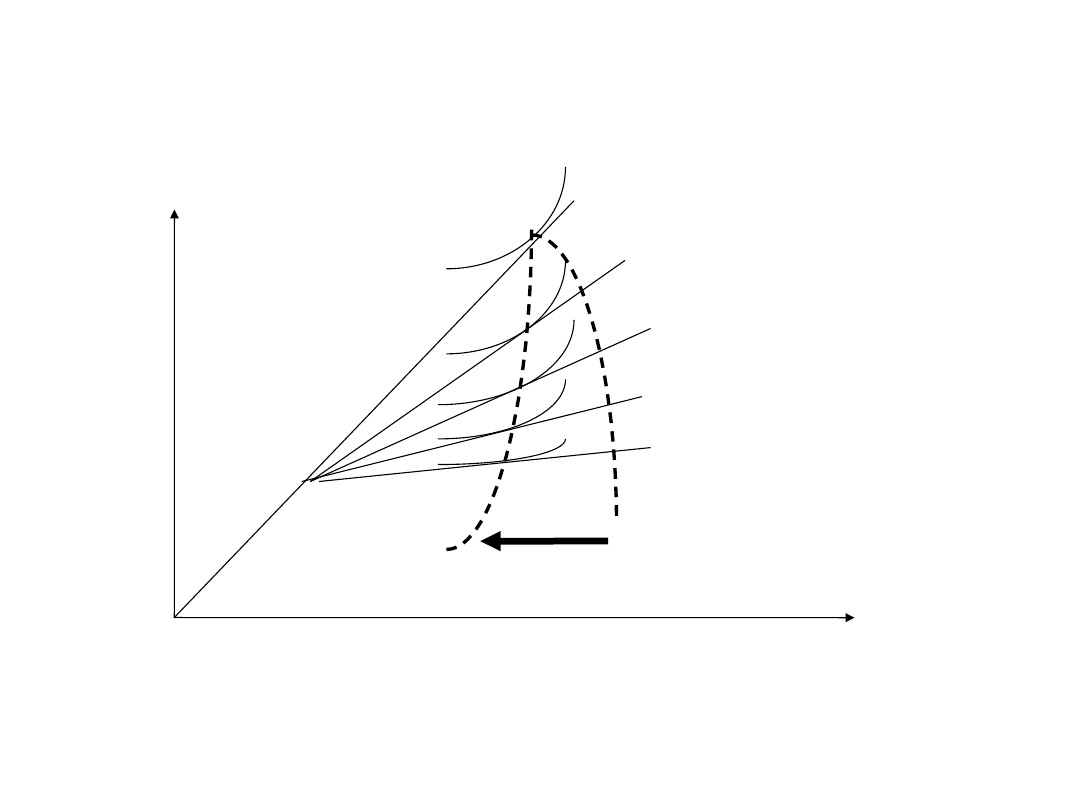

Ile progresji podatkowej?

Dochód

a

b

0

Podaż pracy

Im większa progresja, tym większy spadek podaży pracy i

tym większy „martwy koszt” (dystans między a i b), czyli im

większa redystrybucja, tym większe straty efektywności

5

Dariusz K. Rosati, 2010/2011

Twierdzenie o niemożliwości

• Wybór poziomu opodatkowania i

progresji podatkowej jest decyzją z

dziedziny ekonomii politycznej (teoria

wyboru publicznego - public choice

theory);

• Twierdzenie o niemożliwości Arrowa

(impossibility theorem): w warunkach

demokracji i braku absolutnej

większości nie istnieje stabilny punkt

równowagi dla redystrybucji dochodu

poprzez podatki.

6

Dariusz K. Rosati, 2010/2011

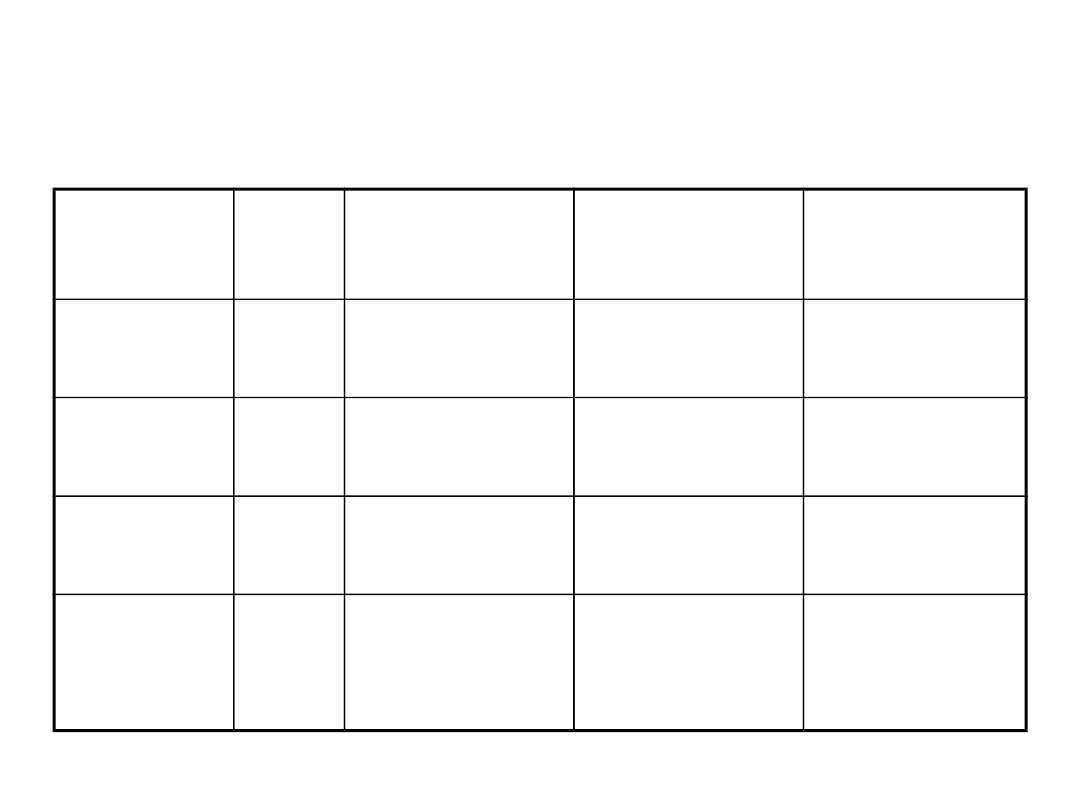

Ilustracja twierdzenia Arrowa:

Ustalanie stawek podatkowych w koalicjach

Grupa

społeczna

Udział

w %

Stawka

podatku:

wariant A

Stawka

podatku;

wariant B

Stawka

podatku:

Wariant C

Biedni

45%

20%

18%

17%

Średnio

zamożni

35%

20%

19%

21,57%

Bogaci

20%

20%

26,25%

24%

Suma

dochodów

podatkowy

ch

20

20

20

7

Dariusz K. Rosati, 2010/2011

Twierdzenie Arrowa: wnioski

• Wariant A: sytuacja wyjściowa, system

proporcjonalny;

• Wariant B: koalicja biednych i średnio zamożnych

kosztem bogatych;

• Wariant C: koalicja bogatych i biednych kosztem

średnio zamożnych;

• Wariant A: koalicja bogatych i średnio zamożnych

kosztem biednych, czyli powrót do systemu

proporcjonalnego;

• Brak stabilnej równowagi politycznej: przy braku

większości absolutnej zawsze istnieją bodźce dla

większości grup do zmiany obciążeń podatkowych

na swoją korzyść .

8

Dariusz K. Rosati, 2010/2011

Optymalna baza podatkowa

• Baza podatkowa to kwota (dochód, majątek, sprzedaż), która jest

obciążona podatkiem;

• W odniesieniu do dochodu, za najbardziej poprawną teoretycznie uważana

jest całościowa definicja dochodu Schanza-Haiga-Simonsa (Schanz-Haig-

Simons comprehensive income definition), która określa podstawę

podatku dla danej osoby jako jej „zdolność do płacenia podatku”

(individual’s ability to pay taxes);

• Ta zdolność do płacenia jest równa rocznej „potencjalnej konsumpcji”

danej osoby, czyli rocznej całkowitej konsumpcji plus wzrost zasobu

majątku, plus bezpłatne świadczenia, np. od pracodawcy, jak samochód

służbowy, telefon służbowy, ubezpieczenie lekarskie, itp;

• Definicja SHS spełnia postulat równości poziomej, bo zapewnia te same

obciążenia ludzi mających tę samą potencjalną konsumpcję, oraz postulat

równości pionowej, bo uwzględnia rzeczywistą zdolność od płacenia;

• Ale stosowanie w praktyce definicji SHS wymaga odstępstw i wyjątków:

– Nie powinno się wliczać do podstawy opodatkowania wydatków z tytułu pokrycia

kosztu wypadków lub wydatków na leczenie;

– Powinno się odejmować koszty uzyskania dochodu (ale jakie?);

– Są pożądane wydatki, np. na cele charytatywne i na zakup domów;

9

Dariusz K. Rosati, 2010/2011

Efekty ulgi podatkowej

(na przykładzie działalności charytatywnej)

• Jeśli stawka podatku t=50% i wydatki na cele charytatywne są odliczane od dochodu

do opodatkowania, konsumpcja w wysokości 100zł wymaga zarobienia dochodu 100zł/

(1-t), czyli 200zł, natomiast wydatek charytatywny w wysokości 100zł wymaga

zarobienia dochodu tylko 100zł;

• Ponieważ rządowa działalność charytatywna może „wypychać” prywatną działalność

charytatywną, stosowanie zwolnienia podatkowego może być uzasadnione;

• Zwolnienie podatkowe obejmuje jednak wszystkich mających wydatki charytatywne,

także tych, którzy dokonaliby ich bez zwolnienia; zatem zwolnienie ma sens, gdy

wywiera duży efekt krańcowy (marginal impact), czyli powoduje zmianę zachowania

skłaniając nowych podatników do wydatków charytatywnych;

• Załóżmy, że stawka podatku dochodowego t=50% i prywatne wydatki charytatywne

wynoszą 1 mln zł; rząd, chcąc je pobudzać, zwalnia je z podatku; w efekcie wydatki

charytatywne rosną do 1,5 mln zł;

• Jaki są tego skutki? Rząd uzyskał dodatkowe wydatki charytatywne w wysokości 0,5

mln zł, ale stracił dochody budżetowe też w wysokości 0,5 mln zł; gdyby więc te

utracone dochody były wcześniej przeznaczone na pomoc dla ubogich, efekt tej całej

operacji byłby zerowy (pomijając efekt „wypychania”, i koszty administracyjne i

transakcyjne);

• Zatem zwolnienie podatkowe ma sens, gdy efekt krańcowy, czyli wzrost pożądanych

wydatków charytatywnych, jest większy niż „efekt podkrańcowy” (inframarginal

impact), czyli utrata dochodów budżetowych z tytułu przyznanego zwolnienia;

10

Dariusz K. Rosati, 2010/2011

Ulga podatkowa czy bezpośrednie

subsydiowanie?

• Wspierając ubogich poprzez bezpośrednie subsydia rząd

„wypycha” część prywatnego wsparcia;

• Wspierając ubogich pośrednio poprzez ulgę podatkową dla

prywatnego wsparcia, rząd traci część dochodów budżetowych;

• Ulga powinna być stosowana zamiast bezpośredniego

subsydiowania, gdy:

– wzrost prywatnych wydatków charytatywnych z każdej złotówki ulgi

podatkowej > 1 – spadek prywatnych wydatków charytatywnych na każdą

złotówkę wydatków rządowych (czyli: elastyczność wydatków prywatnych

względem ulgi > 1 – współczynnik „wypychania”);

– gdy efekt krańcowy równa się utraconym dochodom (zob. poprzedni slajd)

i występuje efekt „wypychania”, ulga zawsze będzie lepsza niż

bezpośrednie subsydium (tę sytuację potwierdza większość badań

empirycznych);

– gdy efekt krańcowy jest większy od utraconych dochodów, tę nadwyżkę

należy porównać z efektem „wypychania”;

11

Dariusz K. Rosati, 2010/2011

Subsydia mieszkaniowe

• Jeśli ktoś chce mieszkać samodzielnie, stoi przed wyborem: wynająć

mieszkanie (dom) lub kupić mieszkanie (dom): jak wobec tego

dylematu powinna zachować się polityka podatkowa?

• Załóżmy, że w przypadku wynajmu czynsz wynosi 1000 zł

miesięcznie, a w przypadku kupna koszt kredytu mieszkaniowego

(odsetki) wynosi też 1000 zł miesięcznie, załóżmy też doskonały

rynek kapitałowy; w takiej sytuacji nie powinno być żadnej różnicy

między wynajmem i kupnem;

• Ale w praktyce jest różnica: w wielu krajach odsetki od kredytu

mieszkaniowego odlicza się od podstawy opodatkowania, a koszt

czynszu nie; rząd w ten sposób subsydiuje prywatną własność

nieruchomości. Dlaczego?

• Bo posiadanie mieszkania (domu) na własność niesie pozytywne

efekty zewnętrzne: stabilizuje więzi społeczne, zwiększa troskę o

otoczenie i środowisko (co zwiększa też wartość sąsiednich domów),

zwiększa aktywność obywatelską i polityczną;

12

Dariusz K. Rosati, 2010/2011

Ulgi i zwolnienia podatkowe

• We wszystkich systemach

podatkowych występują ulgi

podatkowe i zwolnienia podatkowe;

• Zwolnienie podatkowe (tax

deduction) to zmniejszenie dochodu

do opodatkowania (odliczenie od

dochodu);

• Ulga podatkowa (tax credit) to

zmniejszenie należnego podatku

(odliczenie od podatku);

13

Dariusz K. Rosati, 2010/2011

Opodatkowanie małżeństw

• Czy małżeństwa powinny korzystać z ulgi podatkowej? Jeśli tak, to dlaczego?

• Załóżmy, że mamy system progresywnego podatku dochodowego: 20% do 50 000zł

rocznie i 30% powyżej;

• Załóżmy, że mamy dwa małżeństwa, A i B: w małżeństwie A mąż zarabia 80 000zł a

żona 20 000 zł, a w B mąż i żona zarabiają po 50 000zł; obie pary zarabiają więc tyle

samo – po 100 000zł;

• Gdy nie ma ulgi małżeńskiej i podatki płacone są indywidualnie, para A płaci razem

19000+4000=23 000zł, a para B płaci razem 10000+10000=20 000zł; oznacza to, że

pary o tym samym dochodzie płacą różne podatki – jest to niesprawiedliwe;

• Gdy nie ma ulgi małżeńskiej i dochody małżeństw są konsolidowane, pary A i B płacą

tyle samo – po 25 000zł, bo sumy ich dochodów są jednakowe; teraz ich sytuacja jest

jednakowa, ale obie pary płacą więcej niż indywidualnie, co oznacza, że są obciążone

dodatkowym nieformalnym podatkiem tylko dlatego, że są małżeństwem (marriage

tax);

• Dlatego w Polsce stosuje się ulgę podatkową: małżeństwa sumują dochody, dzielą na

pół, od każdej połowy liczy się należny podatek, a następnie oba należne podatki

sumuje się;

• W systemie ulgi małżeńskiej para A płaci 10000+10000=20 000zł, i para B też płaci

10000+10000=20000zł;

• Uzasadnieniem dla ulgi małżeńskiej jest więc chęć uniknięcia marriage tax

(wspieranie małżeństw) i uznanie, że mogą mieć niższą zdolność płacenia podatków

ze względu na dzieci;

14

Dariusz K. Rosati, 2010/2011

Document Outline

- Slide 1

- Sprawiedliwość społeczna (fairness, equity)

- Sprawiedliwość (równość) a efektywność

- Krzywa Lorentza i współczynnik Gini

- Ile progresji podatkowej?

- Twierdzenie o niemożliwości

- Slide 7

- Twierdzenie Arrowa: wnioski

- Optymalna baza podatkowa

- Slide 10

- Ulga podatkowa czy bezpośrednie subsydiowanie?

- Subsydia mieszkaniowe

- Ulgi i zwolnienia podatkowe

- Opodatkowanie małżeństw

Wyszukiwarka

Podobne podstrony:

Wyklad 12 Podatki w polityce spolecznej

perswazja wykład1 2009 Wpływy w sferze społeczno politycznej

WYKŁAD V z polityki społecznej, Polityka społeczna, Polityka społeczna, Polityka społeczna, Polityka

wyklad 6 z polityki spolecznej, Polityka społeczna, Polityka społeczna, Polityka społeczna, Polityka

Wyklady z polityki spolecznej 03

wyklad 1 Polityka zdrowotna i polityka społeczna państwa

POLITYKA SPOŁECZNA 12.02.2012, II rok, Wykłady, Polityka społeczna

notatki z wykładów POLITYKA SPOŁECZNA

POLITYKA SPOŁECZNA 11.05.2012, II rok, Wykłady, Polityka społeczna

Polityka spoleczna - wyklady, UMK Praca Socjalna, Wykłady, Polityka Społeczna

perswazja wykład1 2009 Wpływy w sferze społeczno politycznej

wyklad z polityki społecznej 4, Polityka społeczna, Polityka społeczna, Polityka społeczna, Polityka

perswazja wykład1s 2009 Wpływy w sferze społeczno politycznej

wyklady z polityki spolecznej

N Barr Ekonomika polityki społecznej Rozdział 3 Sprawiedliwość społeczna a państwo

polityka spoleczna WYKŁAD I, Polityka społeczna, Polityka społeczna, Polityka społeczna, Polityka sp

WYKŁADY Z POLITYKI SPOŁECZNEJ I GOSPODARCZEJ, POLITOLOGIA

Polityka podatkowa przedsiebiorstw, Wyklad

więcej podobnych podstron