Opracowanie koncepcji

funkcjonalnej klastra (inicjatywy

klastrowej) w zakresie

transport – spedycja - logistyka

Autorzy:

Michał Przybyłowski

Piotr Tamowicz

Współpraca:

Tomasz Richert

Niniejsze opracowanie zostało sporządzone przez konsorcjum badawcze w składzie Instytut Badań

nad Gospodarką Rynkową oraz ICG – Piotr Tamowicz, w ramach projektu Urzędu Marszałkowskiego

Województwa Zachodniopomorskiego dotycząceo rozwoju i animacji klastrów na obszarze

województwa.

Gdańsk, maj 2011

2

SPIS TREŚCI

1. SEKTOR TSL W EUROPIE I POLSCE............................................................................................. 3

2. ZAKRES PRZEDMIOTOWY KLASTRA......................................................................................... 7

3. ROZKŁAD PRZESTRZENNY I PODMIOTOWY KLASTRA........................................................ 8

4. SPECYFICZNE REGIONALNE CZYNNIKI LOKALIZACYJNE ................................................ 10

5. WKŁAD KLASTRA W GOSPODARKĘ REGIONU ..................................................................... 10

6. POTENCJAŁ EKONOMICZNY I MOśLIWOŚCI ROZWOJU KLASTRA.................................. 11

7. INSTYTUCJE OTOCZENIA BIZNESU I ANIMACJA KLASTRA .............................................. 14

8. INNOWACJE I WSPÓŁPRACA Z SEKTOREM B+R ................................................................... 14

9. KIERUNKI AKTYWNOŚCI I PLAN DZIAŁAŃ POTENCJALNEJ INICJATYWY

KLASTROWEJ..................................................................................................................................... 16

SPIS TABLIC ....................................................................................................................................... 18

SPIS WYKRESÓW .............................................................................................................................. 18

SPIS RYSUNKÓW............................................................................................................................... 18

ZAŁĄCZNIK 1 KLASTRY LOGISTYCZNE - STUDIA PRZYPADKU .......................................... 19

3

1. SEKTOR TSL W EUROPIE I POLSCE

Sektor „transport-spedycja-logistyka” (TSL) obejmuje całokształt sieciowej działalności gospodarczej

związanej z przestrzennym przepływem dóbr i osób. Sektor ten ma charakter usługowy i

komplementarny wobec pozostałych działów gospodarki, w tym przede wszystkim handlu

wewnętrznego i zagranicznego. W latach 2004-2008 krajowy sektor TSL był jednym z największych

beneficjentów wzrostu gospodarczego ze średniorocznym tempem rozwoju na poziomie 14,9%,

wyprzedzającym tempo wzrostu PKB (6,1%) i wymiany międzynarodowej (13%). Według danych

Instytutu Logistyki i Magazynowania wartość krajowego rynku TSL w roku 2006 przekroczyła

poziom 117 mld zł, co stanowiło około 11,% dochodu narodowego

1

.

Efektem korzystnej koniunktury krajowej był systematyczny wzrost liczby przedsiębiorstw

ś

wiadczących usługi TSL. W przedziale lat 2003 - 2007 liczba przedsiębiorstw TSL działających w

Polsce wzrosła z poziomu 135 tys. do 146 tys. skutkiem czego udział firm krajowych w zasobach

przedsiębiorstw TSL w całej Unii wzrósł z 12% do 12,6%. W analizowanym okresie wzrosła też

liczba zatrudnionych w tym sektorze z 571 tys. do 622 tys. osób, jednakże udział Polski w

zatrudnieniu w UE-27 pod tym względem zmalał z 6,9% do 6,4%. Istotne zmiany odnotowano też w

wielkości pracy przewozowej w polskim transporcie szczególnie towarowym, którego udział w pracy

przewozowej transportu lądowego zwiększył się z 7,6% w roku 2003 do 10,6% w roku 2009

2

.

Pomimo dynamicznego rozwoju sektora TSL luka dzieląca nas wobec konkurentów z rynków UE-27

jest wciąż duża. Choć odnotowaliśmy znaczny przyrost liczby przedsiębiorstw i oszczędne

gospodarowanie pracą (wolniejszy wzrost zatrudnienia niż w UE-27), polskie firmy TSL są pod

względem swoich zasobów, i co za tym idzie zdolności konkurencyjnych, mniejsze od swoich

konkurentów zagranicznych. Średnia liczba zatrudnionych w krajowych firmach TSL w roku 2007

wyniosła 4,3 osoby, podczas gdy w UE-27 jest to średnio 8 osób, w tym w przedsiębiorstwach

transportu samochodowego odpowiednio 3 osoby i 5,2 osoby, a w spedycji i logistyce 10,4 i 20,9.

Inną słabością jest to, że wspomniany wcześniej korzystny wzrost wielkości pracy przewozowej nie

przełożył się na wzrost wartości obrotów z czym związane są marże i przychody przewoźników.

Generalną przyczyną niskiej wartości obrotów na polskim rynku TSL jest zbyt mała ilość przewozów

ładunków wysokowartościowych, których załadowcy mają dużą zdolność płatniczą. W efekcie w

Polsce w roku 2009 w eksporcie jedna tona ładunku miała średnią wartość €1424, podczas gdy średnia

w UE 27 wynosiła około €2500, natomiast Polska importowała znacznie droższe towary (średnia

wartość 1154 €/tonę) niż cała UE-27 (880€/tonę). Oprócz różnej wartości strumieni ładunkowych

istotną słabością polskiego rynku TSL jest marginalna wartość rynkowa usług wykonywanych przez

polskich armatorów morskich i przewoźników lotniczych. Z zupełnie odwrotną sytuacją mamy do

czynienia w przypadku transportu samochodowego gdzie wartość obrotów w okresie 2003-2009

skoczyła z poziomu €6,8 mld do €17,5 mld i z 2,3% do 4,4% udziału w rynku UE-27

3

. Pozycję

krajowego sektora TSL na tle rynku europejskiego prezentuje tabela 1.

1

Szyszka G., Logistyka w Polsce w latach 2006-2007, [w:] Polski Kongres Logistyczny. Nowe wyzwania.

Nowe rozwiązania. Materiały konferencyjne. Poznań 7-9.05.2008.

2

Diagnoza polskiego transportu. Załącznik do Strategii Rozwoju Transportu. Ministerstwo Infrastruktury.

Warszawa styczeń 2011.

3

Tamże, str. 24.

4

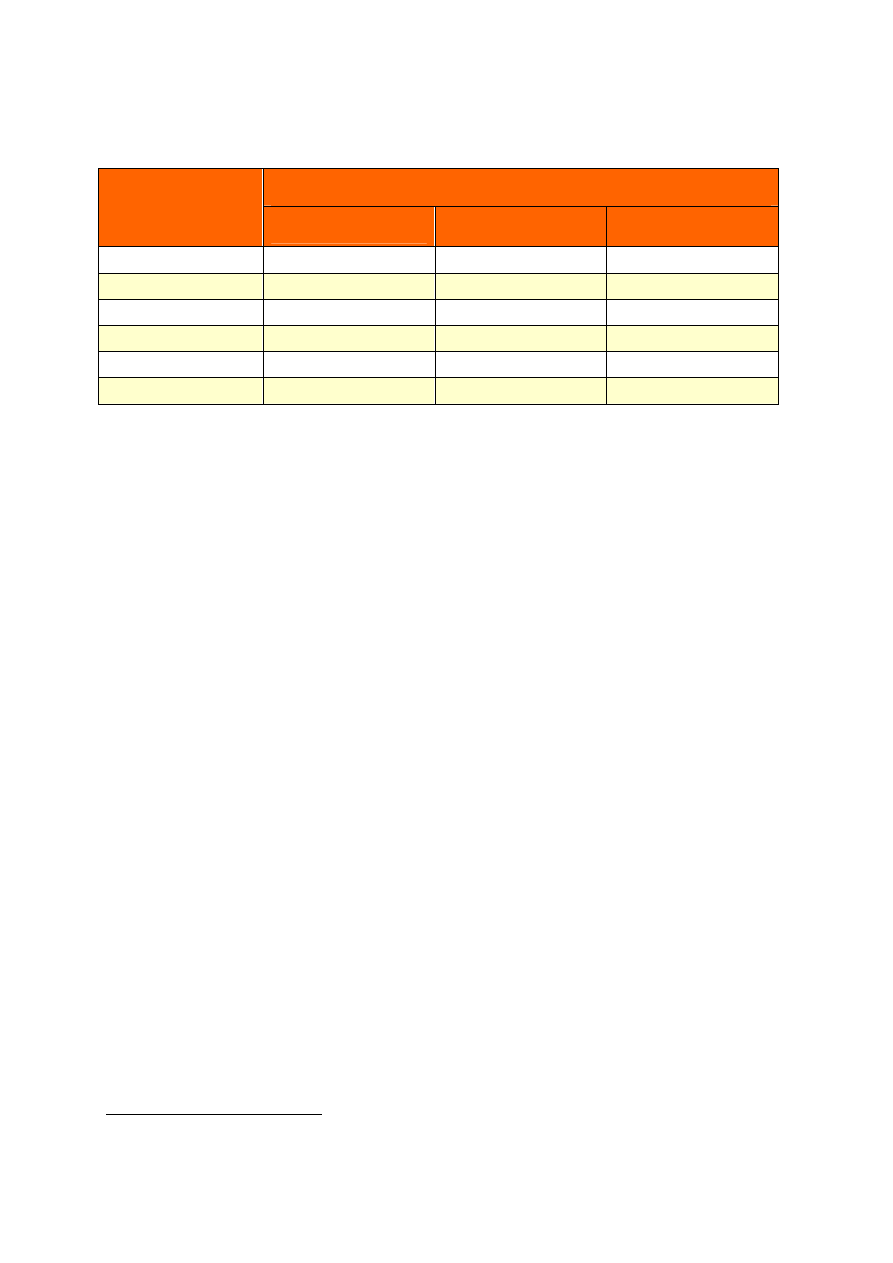

Tabela 1 Polski sektor TSL na tle UE-27 (%)

Udział w UE-27 (r. 2007)

Rodzaj

usługi/transportu

Liczba przedsiębiorstw

Zatrudnienie

Wartość obrotów

Samochodowy

14

7,5

4,4

Kolejowy

11,4

13,5

4,3

Wodny śródlądowy

6,1

3

2

Morski

1,4

1,1

0,4

Lotniczy

2,3

1,2

1,1

Spedycja i logistyka

6,4

2,9

1,6

Ź

ródło: Diagnoza polskiego transportu. Załącznik do Strategii Rozwoju Transportu. Ministerstwo

Infrastruktury. Warszawa styczeń 2011.

Rozwój rynku usług TSL, zarówno w skali kraju jak i w poszczególnych regionach, zdeterminowany

jest stanem ilościowym i jakościowym elementów składowych tzw. infrastruktury liniowej (drogi) i

punktowej

(centra

dystrybucyjne,

przeładunkowe,

magazyny).

Sytuację

regionu

zachodniopomorskiego z punktu widzenia stanu infrastruktury TSL można scharakteryzować

następująco

4

:

Pod względem długości dróg publicznych o twardej nawierzchni województwo zachodniopomorskie

zajmuje 10 miejsce w kraju (13,5 tys. km); pod względem nasycenia (drogi publiczne na 100 km2

powierzchni) jest to 13 miejsce (59 km przy średniej dla Polski wynoszącej 86 km),

W latach 2007-2009 wskaźnik średniej gęstości kolejowych linii normalnotorowych był niższy od

ś

redniej krajowej (11 miejsce w kraju). W fatalnym stanie jest jakość infrastruktury kolejowej w

całym kraju. Z danych PKP PLK S.A. wynika, że stan 38% linii kolejowych jest oceniany jako

dostateczny, a stan 25% linii wymaga przeprowadzenia kompleksowej wymiany torów i urządzeń,

Region zajmuje 7 pozycję w kraju pod względem wielkości nowoczesnej powierzchni magazynowej

(107 tys. m2 w roku 2009); pod tym względem zasoby sektora TSL są skoncentrowane w takich

województwach jak: Mazowsze (3,2 mln m2), Śląsk (1,3 mln m2), Łódzkie (1,1 mln m2),

Wielkopolska (0,9 mln m2).

Stan infrastruktury TSL determinuje rozkład przestrzenny firm tego sektora. Z tego też powodu

siedzibą największych firm TSL jest region mazowiecki. Z badań prowadzonych przez SGH wynika,

ż

e w latach 2007-2009 około 43% do 47% firm TSL tam właśnie miało swoje siedziby (chodzi tu

wyłącznie o siedziby największych firm tego sektora). Z badań tych wynika, że na region

zachodniopomorski przypadły zaledwie 3 firmy.

Szczegółowe wyniki odnotowane przez polski sektor TSL można scharakteryzować następująco:

- w 2009 r. przedsiębiorstwa branży transportowej zanotowały przychody na poziomie 130 601,9 mln

zł. Przychody ze sprzedaży usług we wszystkich jednostkach transportu spadły do 121 mld zł (5,5%

mniej w porównaniu do poprzedniego roku). Spadek przychodów był niższy w przypadku

przedsiębiorstw prywatnych (Za realizację prawie 80% przychodów odpowiadają przedsiębiorstwa

prywatne. Z kolei przedsiębiorstwa powyżej 49 zatrudnionych wypracowały 52% tych przychodów.

4

Tejer S., Rynek usług logistycznych w ujęciu regionalnym. [w:] Usługi w Polsce 2007-2010. Instytut Badań

Rynku Konsumpcji i Koniunktur. Warszawa 2010.

5

Przeciętne zatrudnieni na podstawie umowy o prace wyniosło 491,4 tys. osób (spadek o 1%), a

przeciętne miesięczne wynagrodzenie brutto wyniosło 2 825,4 zł (wzrost o 2%).

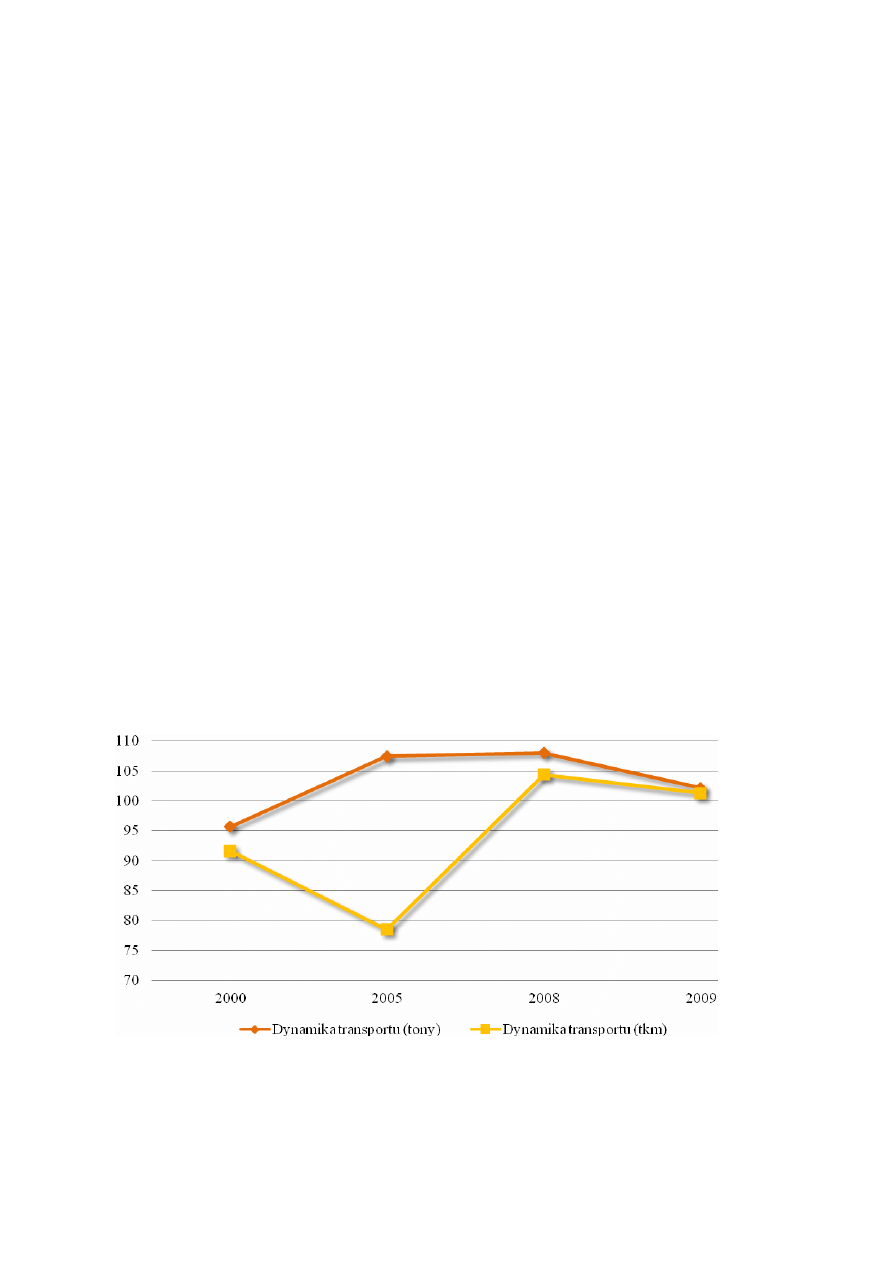

- dynamika transportu za rok 2009 kształtowała się na poziomie 2,1% w porównaniu z rokiem 2008.

Łącznie wszystkimi rodzajami transportu przewieziono 1691 mln ton ładunków, wykonując pracę

przewozową w wysokości 282,8 mld tonokilometrów, tj. o 2% większą niż przed rokiem. Najbardziej

powszechnym sposobem przewożenia towaru był transport samochodowy, którego udział w łącznej

ilości przewiezionych ton kształtował się w roku w 2009 na poziomie 84,3%, a w przypadku łącznej

ilości tonokilometrów: 67,7%. Transport samochodowy charakteryzował się również w analizowanym

okresie najwyższym wskaźnikiem dynamiki tj. 6,4% (tony) oraz 9,9% (tonokilometry).

- pod względem transportu pasażerskiego największy udział miał transport samochodowy, w ramach

którego przewieziono w 2009 r. 612 mln pasażerów, transport kolejowy odpowiada za 282 mln

pasażerów, a pozostałymi środkami komunikacji przewieziono 4 mln pasażerów.

- w roku 2009 przewieziono transportem samochodowym łącznie 1424,9 mln ton ładunków. Udział

transportu zarobkowego w ogólnych przewozach samochodowych wyniósł 52% tj. 749,6 mln ton, co

oznacz wzrost o 8,4%. Głównymi towarami przewożonymi w transporcie samochodowym były rudy

metali i pozostałe produkty górnictwa i kopalnictwa (34,3%), wyroby z pozostałych surowców

niemetalicznych (14,3%) oraz surowce wtórne, odpady komunalne (10,3%). Średnia odległość

przewozu 1 tony ładunku w transporcie samochodowym wyniosła w roku 2009 154 km,

- drugim najważniejszym środkiem transportu jest kolej. Przewozy ładunków kolejowych w 2009 r.

spadły o 19,3% do 200,8 mln ton oraz w zakresie pracy przewozowej spadek w stosunku do roku

poprzedniego był o 16,5% (43 445,5 mln tonokilometrów). Średnia odległość przewozu ładunków w

2009 r. to 216 km, co jest o 62 km dłuższym dystansem niż w przypadku transportu samochodowego.

Główną grupą ładunków był węgiel kamienny i brykiet (42,7% ton i 36,1% tonokilometrów), druga

grupą były Rudy metali i pozostałe produkty górnictwa i kopalnictwa (20,5% ton i 22,8%

tonokilometrów).

Wykres 1 Dynamika transportu 2000 - 2009

Ź

ródło: Opracowanie własne na podstawie Transport, Wyniki działalności w 2009 r., GUS, Warszawa

2010.

6

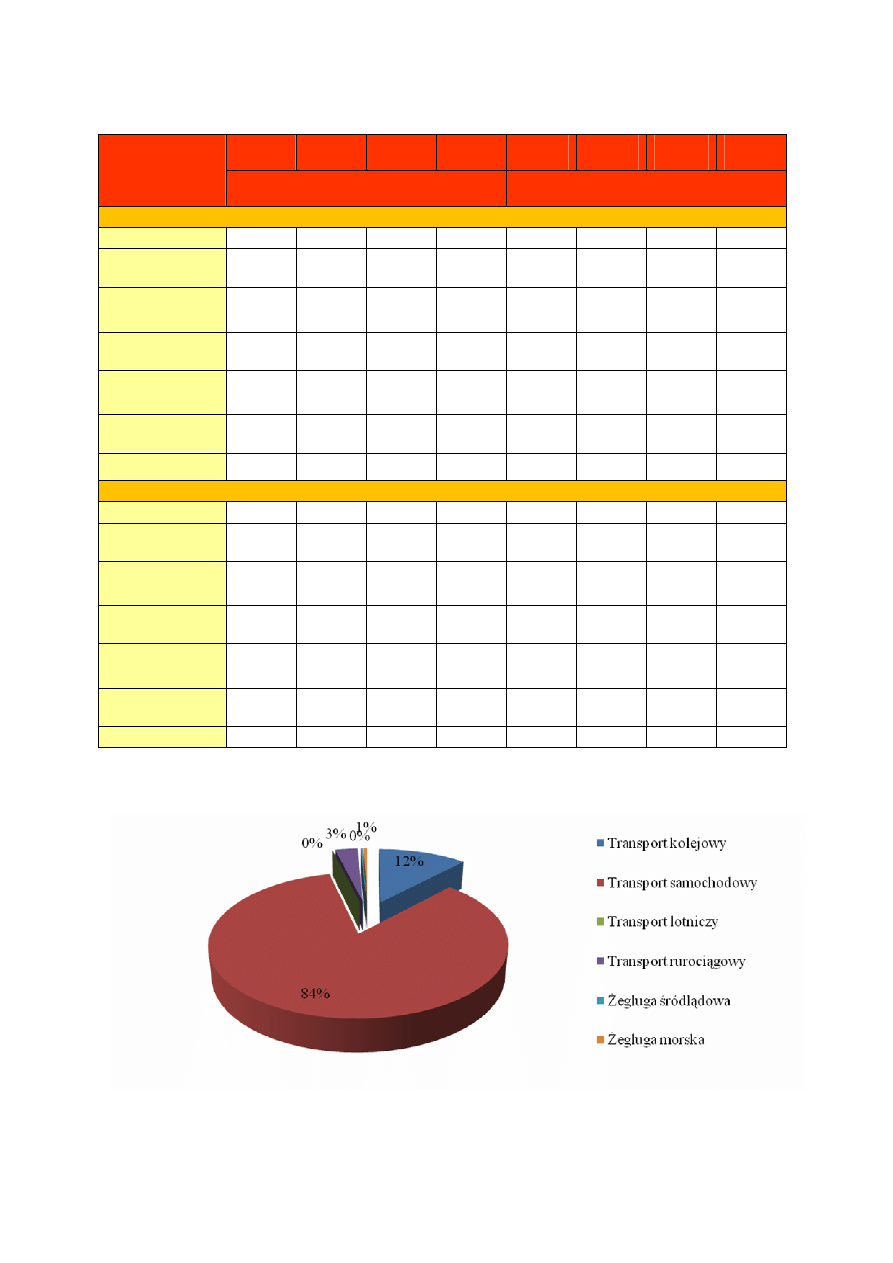

Tabela 2 Transport w latach 2000 – 2009

2000

2005

2008

2009

2000

2005

2008

2009

RODZAJE

TRANSPORTU

Rok poprzedni=100

W odsetkach

TONY

OGÓŁEM

95,7

107,4

108

102,1

100

100

100

100

Transport

kolejowy

100,2

95,3

101,4

80,7

14,7

18,9

15

11,9

Transport

samochodowy

94,2

112,8

110,4

106,4

79,2

75,9

80,9

84,3

Transport

lotniczy

96

117,5

103

78,1

0

0

Transport

rurociągowy

103,5

101,7

92,7

102,5

3,5

3,8

3

3

śegluga

śródlądowa

124,5

109,8

82,8

69,7

0,8

0,7

0,5

0,3

śegluga morska

100,1

41,6

91,4

89,8

1,8

0,7

0,6

0,5

TONOKILOMETRY

OGÓŁEM

91,6

78,5

104,4

101,3

100

100

100

100

Transport

kolejowy

98,2

95,5

95,9

83,5

19,1

21,9

18,6

15,4

Transport

samochodowy

106,5

108,4

109,2

109,9

26,4

52,5

62,4

67,7

Transport

lotniczy

92,9

114

108,4

80

0

0

Transport

rurociągowy

104,8

102,3

90,4

107,8

7,2

11,1

7,6

8,1

śegluga

śródlądowa

114,1

119,7

95,2

80,1

0,4

0,6

0,5

0,4

śegluga morska

81,4

31,1

105,9

78,8

46,9

13,9

10,9

8,4

Ź

ródło: Transport, Wyniki działalności w 2009 r., GUS, Warszawa 2010.

Wykres 2 Struktura transportu ładunków w roku 2009 (tony)

Ź

ródło: Opracowanie własne na podstawie Transport, Wyniki działalności w 2009 r., GUS, Warszawa

2010.

7

1.

ZAKRES PRZEDMIOTOWY KLASTRA

Pomimo iż posługujemy się hasłem „TSL” wskazującym na równoprawność trzech zawartych w nim

elementów, struktura klastra w naszej ocenie nie jest równomierna (równo rozłożona np. pomiędzy

wszystkie rodzaje transportu). Z przytoczonych powyżej danych dla Polski, jak i z poniższej tabeli (3)

wyraźnie wynika, że zachodniopomorski sektor (klaster) TSL z punktu widzenia rozkładu zasobów

pracy to przede wszystkim transport lądowy (i to głównie samochodowy) i usługi magazynowe (i

przeładunkowe). Tak samo jest w przypadku dwóch pozostałych kryteriów (przychody ze sprzedaży i

eksport). Dysproporcje pomiędzy tymi sektorami już nie są tu tak wielkie, a na czoło wysuwa się

nawet usługa „magazynowania” (jest to efektem większej efektywności). Ponieważ transport wodny,

a głównie morski, działa praktycznie wyłącznie w obsłudze handlu zagranicznego jego udział w

strukturze przychodów eksportowych jest znacznie większy niż pod względem dwóch pozostałych

kryteriów.

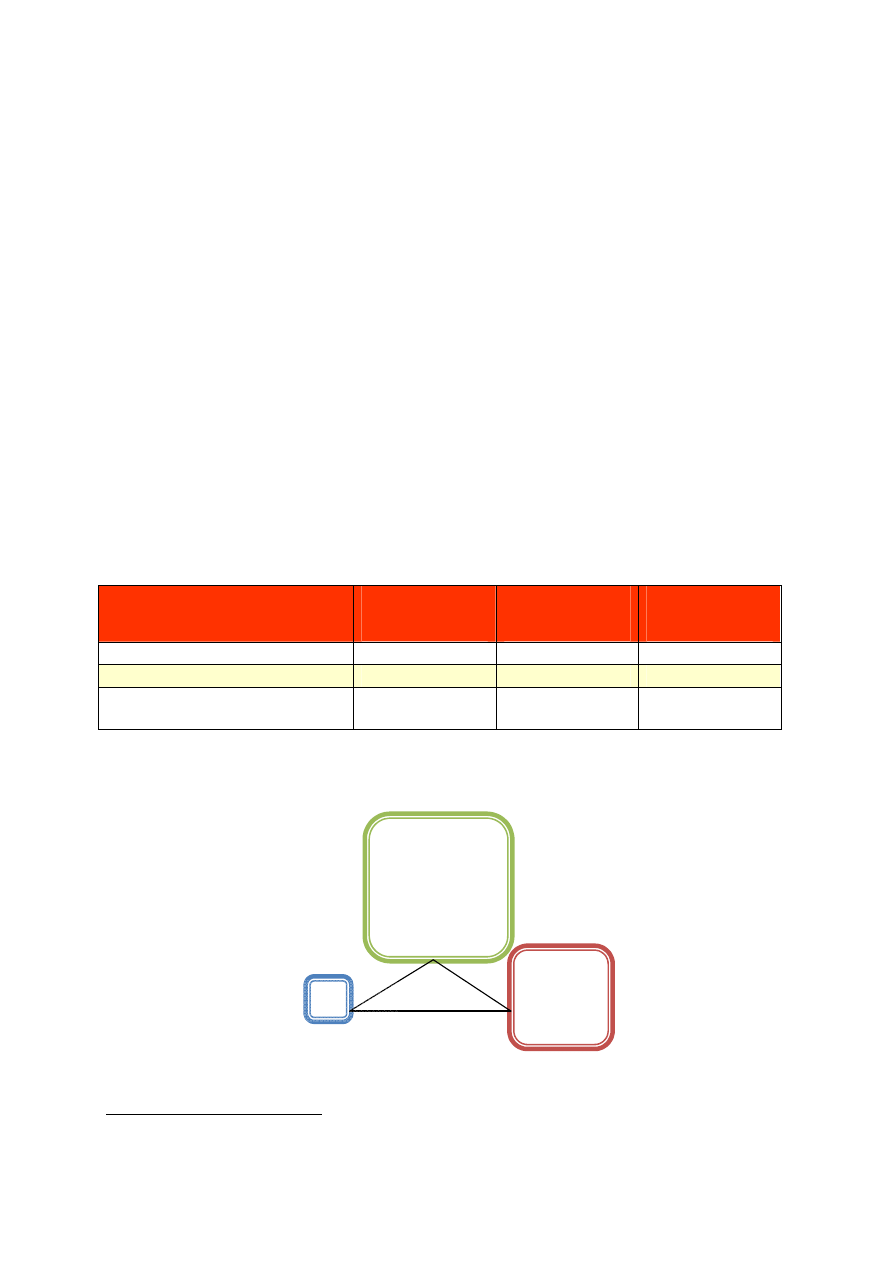

Tak więc, w zakresie powiązań wewnątrz-sektorowych klaster TSL to przede wszystkim transport

samochodowy i relacje przewozowe „ląd-ląd” i „ląd-magazyn-ląd” gdzie podstawą działalności

magazynowej, w sytuacji stosunkowo słabego rozwoju nowoczesnych powierzchni magazynowych

(największym i najnowocześniejszym obiektem tego typu jest park ProLogis zbudowany kilka lat

temu), jest niewątpliwie infrastruktura portowa. W sposób symboliczny powiązania te pokazuje

rysunek 3.

Tabela 3 Struktura zachodniopomorskiego sektora TSL

5

Specjalizacja

Liczba

pracujących

Przychody netto

ze sprzedaży

Przychody z

eksportu

Transport lądowy

58%

38,8%

34,3%

Transport wodny

6,5%

18,1%

27,6%

Magazynowanie i działalność

usługowa wspomagająca transport

35,3%

43,1%

38,1%

Ź

ródło: dane GUS.

Rysunek 1 Powiązania wewnątrz-sektorowe klastra TSL w odniesieniu do rozkładu liczby

pracujących (powierzchnia figur odpowiada strukturze z tabeli)

Ź

ródło: opracowanie własne.

5

Ze względu na tajemnicę statystyczną nie udostępniono nam szczegółowych danych na temat transportu

lotniczego.

Transport

lądowy

Magazyno-

wanie i

działalność

wspomagająca

Transport

wodny

8

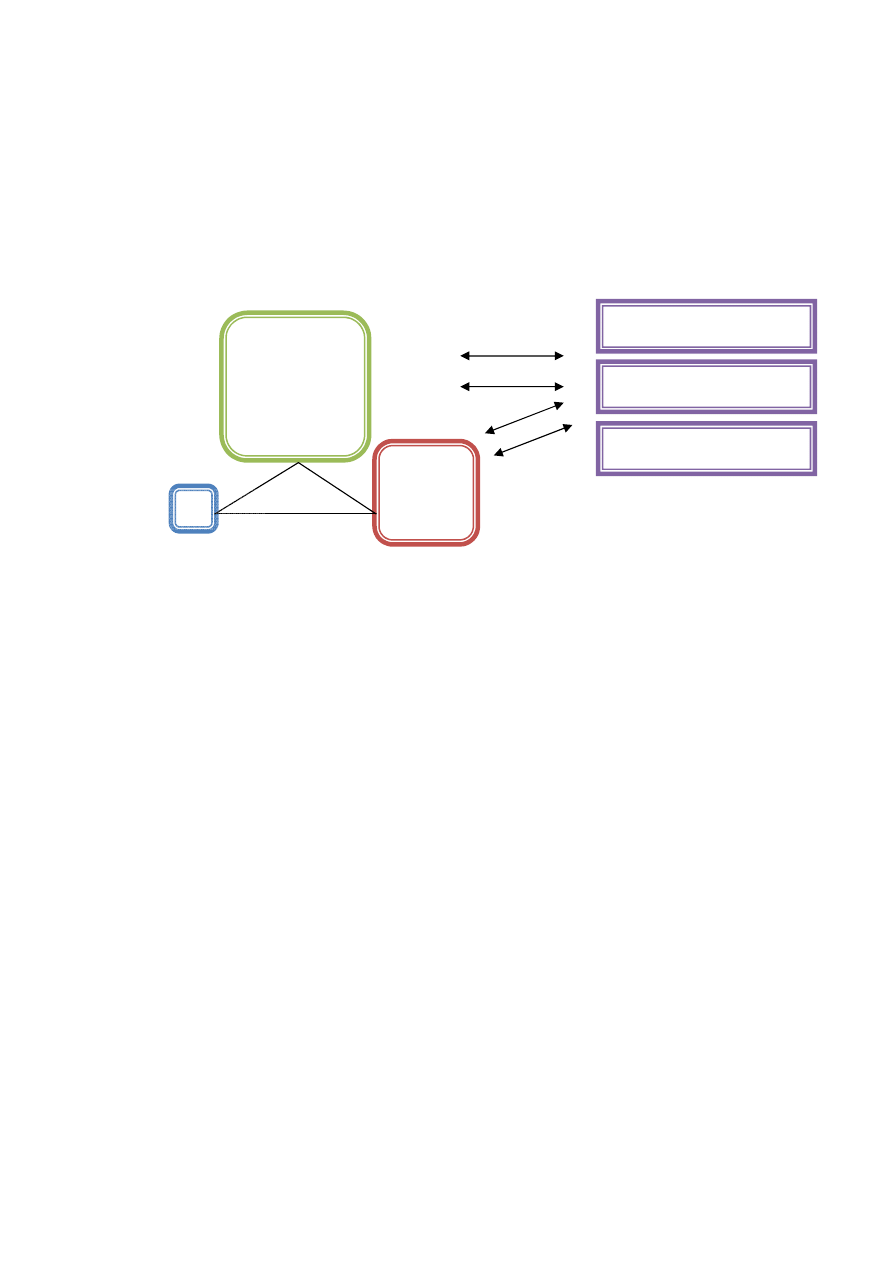

W porównaniu do innych opisywanych przez nas sektorów i klastrów (OZE, uzdrowiska) klaster TSL

charakteryzuje się znacznie mniejszym nasileniem powiązań międzysektorowych. Świadczenie usługi

transportowej, magazynowej czy przeładunkowej nie jest procesem o wysokim poziomie złożoności

wymagającym licznych komplementarnych powiązań. Oczywiście istnieje tu szereg powiązań

międzysektorowych - dostawcy sprzętu i urządzeń, firmy leasingowe, obsługa floty transportowej –

jednak są to powiązania z obszaru back-office, a nie element łańcucha wartości (rysunek 4).

Rysunek 2 Powiązania międzysektorowe w klastrze TSL

Ź

ródło: opracowanie własne.

2.

ROZKŁAD PRZESTRZENNY I

PODMIOTOWY KLASTRA

Ustalenie rozkładu przestrzennego klastra TSL nie nastręcza większych trudności. Z danych GUS

wyraźnie widać, że tego typu działalność - z oczywistych względów - koncentruje się w ośrodkach

miejskich stanowiących istotne węzły transportowe. Spośród 15201 podmiotów gospodarczych z

sekcji transport i gospodarka magazynowa zarejestrowanych w województwie zachodniopomorskim

(stan na koniec 2010 r.) na miasto Szczecin przypada 35% podmiotów, na Koszalin 8,3%, a powiat

stargardzki 5,8%. Dominacja Szczecina jest tu oczywista ze względu na obecność zespołu portowego

Szczecin-Świnoujście i posiadaną bazę magazynowo-przeładunkową. W samym tylko otoczeniu

stolicy województwa (powiaty policki, świnoujski, goleniowski, stargardzki, gryfiński) włącznie ze

Szczecinem jest zarejestrowanych 58% podmiotów sektora TSL.

Znacznie większe zróżnicowanie występuje gdy spojrzymy na układ podmiotowy klastra (tabela 4).

Mamy tu do czynienia nie tylko z podmiotami działającymi na innych rynkach (transport morski,

transport lądowy) czy relacjach przewozowych, ale także o znacznie odmiennych charakterystykach

własnościowych, technologicznych czy rozmiarach nominalnych (wielkość firmy). Mamy tu więc do

czynienia z kilkoma bardzo dużymi firmami należącymi do sektora publicznego (np. PśB, PśM,

zespół portowy Szczecin – Świnoujście), grupą stosunkowo dużych, z punktu widzenia regionu, firm o

strukturze prywatnej (np. Hartwig Szczecin, Rentrans) nie należących jednak do grupy liderów

krajowych oraz szeregiem firm prywatnych, stosunkowo małych pod względem obrotów, co najmniej

2-3 krotnie mniejszych od liderów.

Struktura ta ma poważne konsekwencje dla funkcjonowania klastra i zdefiniowania jego zasięgu

(jądra). Zróżnicowanie pod względem specjalizacji oraz struktury własności może osłabiać spoistość

klastra rozumianą jako silną zbieżność interesów grupowych. Niewątpliwie problemy rozwojowe

Transport

lądowy

Magazyno-

wanie i

działalność

wspomagająca

Dostawcy sprzętu i urządzeń

Dostawcy rozwiązań ICT

Firmy leasingowe

Transport

wodny

9

małych firm transportowych (samochodowych) są dosyć odmienne od problemów z jakimi borykają

się państwowo-komunalne porty czy państwowi armatorzy. Z tego też powodu można albo mówić od

dwóch segmentach w ramach klastra TSL (segment samochodowy i morsko-portowy) albo wręcz o

dwóch strukturach klastrowych. Ten pierwszy (transport samochodowy) jest niewątpliwie liczniejszy

i mocniej reprezentowany w gospodarce regionu (jeśli chodzi o zasoby pracy) ten drugi silniejszy pod

względem siły politycznej i przetargowe.

Ta dwubiegunowość klastra TSL jest już obecnie widoczna w dużej aktywności środowisk portowych

w zakresie powoływania inicjatyw klastrowych (ostatnia taka inicjatywa to kwiecień 2011 – „Klaster

Morski Pomorza Zachodniego”).

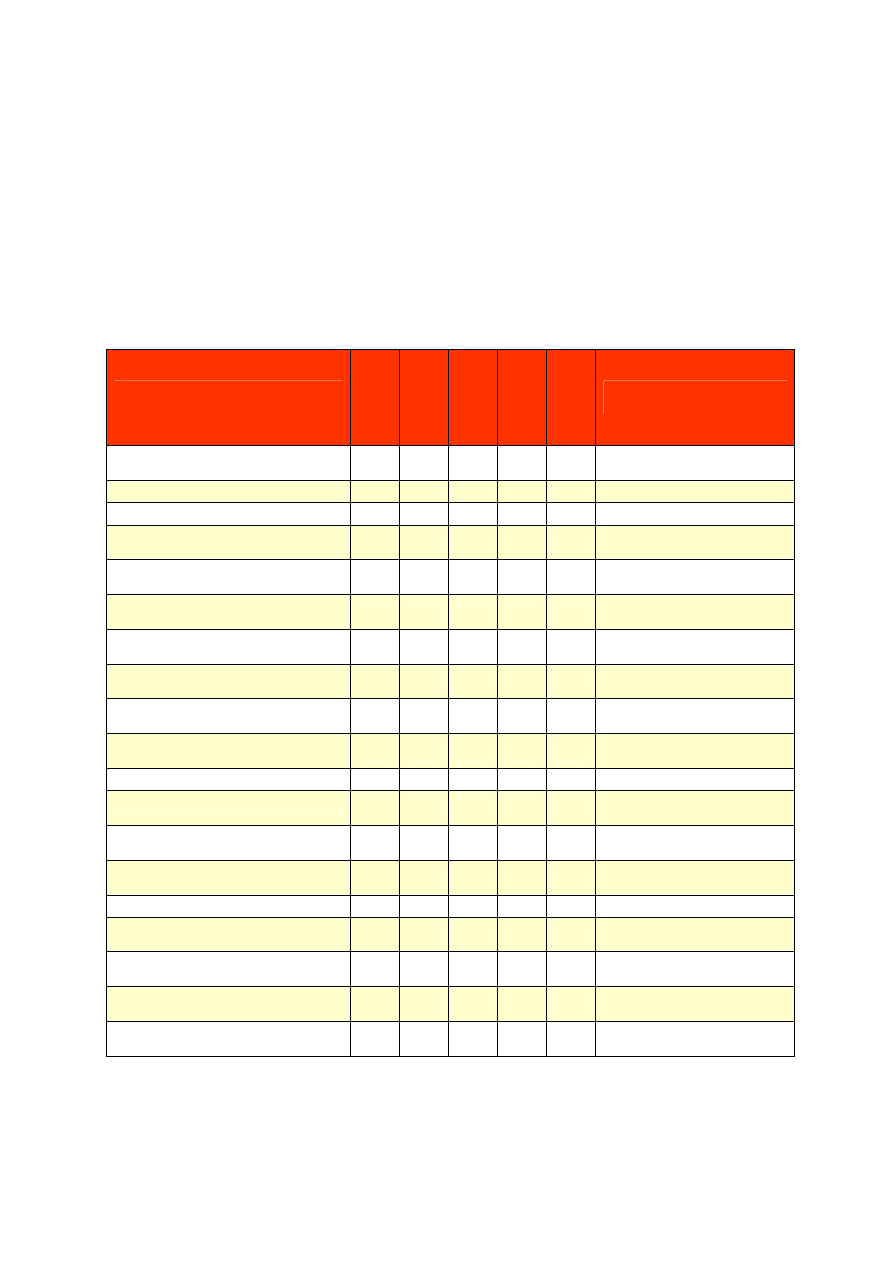

Tabela 4 Największe podmioty sektora TSL w regionie zachodniopomorskim

Nazwa firmy:

K

ap

it

ał

(w

m

ln

P

L

N

)

P

rz

y

ch

o

d

y

(w

m

ln

P

L

N

)

Z

y

sk

n

et

to

(w

m

ln

P

L

N

)

Z

at

ru

d

n

ie

n

ie

Ro

k

d

an

y

ch

Rodzaj działalności (EKD)

EUROAFRICA Linie śeglugowe Sp. z

o.o.

3,5

296,2

1,1

100

2007

Transport morski

Polska śegluga Morska P.P.

35,1

256,7

47,7

2418

2007

Transport morski

Polska śegluga Bałtycka SA

103,8

253,2

0,5

200

2007

Transport morski

Zarząd Morskich Portów Szczecin i

Ś

winoujście SA

15,8

108,1

10,3

360

2005

Pozostała działalność wspierająca

dla transportu wodnego

UNITOR POLSKA Ltd Sp. z o.o.

5

101,4

4,8

60

2007

Pozostała działalność wspierająca

dla transportu lądowego

C. HARTWIG SZCZECIN Spedytorzy

Międzynarodowi Sp. z o.o.

2,6

100,9

3,2

224

2007

Dział innych agencji

transportowych.

RENTRANS CARGO Sp. z o.o.

0,5

100,4

2,1

63

2007

Dział innych agencji

transportowych.

BULK CARGO-PORT SZCZECIN Sp. z

o.o.

3

55,6

0,9

430

2007

Przeładunek towarów

A. HARTRODT (POLSKA) Sp. z o.o.

0,3

49,8

0,6

45

2007

Dział innych agencji

transportowych.

POL-AGENT Sp. z o.o.

0,9

48,6

1,1

64

2007

Dział innych agencji

transportowych.

PCC PORT SZCZECIN Sp. z o.o.

0,3

44,8

0,7

440

2007

Przeładunek towarów

ENTERPRISE Sp. z o.o.

0,5

42,0

0,7

19

2008

Dział innych agencji

transportowych.

ELCON INTERNATIONAL

TRANSPORT Sp. z o.o.

0,8

41,4

0,3

40

2007

Towarowy transport drogowy

BISTRANS Sp. z o.o.

0

37,8

0,1

18

2006

Dział innych agencji

transportowych.

UNITY LINE Sp. z o.o.

0,6

36,7

0,5

93

2007

Transport morski

Przedsiębiorstwo PKS GRYFICE Sp. z

o.o. w Gryficach

1,3

36,5

0,7

78

2006

Pozostały pasażerski transport

rozkładowy lądowy

Port Handlowy ŚWINOUJŚCIE Sp. z

o.o.

9,1

55,6

-5,4

380

2007

Pozostała działalność wspierająca

dla transportu wodnego

CARGO 69 Internationale Spedition Sp. z

o.o.

0,2

34,9

-0,6

70

2007

Dział innych agencji

transportowych.

TRANSTECH Usługi Sprzętowe i

Transportowe Sp. z o.o.

13,1

31,1

0,23

165

2006

Pozostały pasażerski transport

drogowy

Ź

ródło: opracowanie własne na podstawie baza HBI 2009.

10

3.

SPECYFICZNE REGIONALNE CZYNNIKI

LOKALIZACYJNE

Region zachodniopomorski posiada znaczne przewagi lokalizacyjne, które teoretycznie powinny

sprzyjać lokowaniu się firm sektora TSL. Chodzi tu oczywiście o położenie na granicy morsko-

lądowej dodatkowo w miejscu ujścia Odry posiadającej dobre warunki żeglowności na niektórych

odcinkach.

Głównym elementem wpływającym na przewagę regionu jest węzeł portowy Szczecin-Świnoujście

oraz lokalizacja Środkowo-Europejskiego Korytarza Transportowego CETC łączącego Skandynawię z

Grecją poprzez Czechy, Słowację, Węgry i Chorwację. W województwie zachodniopomorskim do

korytarza tego oprócz portów należy międzynarodowa droga E-65, dwie magistrale kolejowe (E-59 i

CE-59) oraz droga wodna Odry.

Województwo Zachodniopomorskie wraz z portami w Szczecinie i Świnoujściu posiada połączenie z

systemem autostrad w Europie Zachodniej, w tym z aglomeracją berlińską. Poprzez polską autostradę

A6 do niemieckich A11 i A20. Port ma polaczenie z drogami krajowymi prowadzącymi na południe

Europy (E65) oraz będąca jeszcze w budowie trasą szybkiego ruchu S3. Dodatkowo, sieć połączeń

kolejowych łączy porty z przemysłowymi ośrodkami Polski południowej oraz dalej, południowej i

zachodniej Europy. Jest to kluczowy element korytarza Północ-Południe (magistrala E59 i EC 59).

Porty połączone są trasami kolejowymi z Berlinem, Wiedniem i z Sofią, a także połączeniem

Berlin/Hamburg i na wschodzie poprzez Gdańsk – Kaliningrad – Sankt Petersburg. Jako jedyne porty

w Polsce posiadają połączenie z wewnętrznym systemem żeglugi śródlądowej poprzez kanał Odra-

Havela. Jest to szczególnie istotne dla obsługi rynku niemieckiego gdyż tranzyt barek sięga centrów

gospodarczych w Berlinie i Brandenburgii.

Terminal promowy w Świnoujściu jest największym terminalem w Polsce. Obsługuje on przeładunek

w systemie ro-ro (samochody osobowe i ciężarowe, naczepy drogowe i wagony kolejowe).

Obsługiwany jest tam również ruch pasażersko-samochodowy oraz samochodowo-kolejowy.

Odpowiedni układ torów, place manewrowo-składowe oraz zaplecze magazynowe pozwalając na

obsługę transportu intermodalnego. Jako jedyny terminal promowy obsługuje przewozy kolejowe do i

ze Szwecji. Dzięki połączeniu promowemu Świnoujście – Ystad, stanowi element szybkiego

połączenia morskiego i dalej intermodalnego w połączeniu północ – południe. Wyjątkowa lokalizacja

pozwala na realizację ponad 64% morskiego ruchu pasażerskiego w Polsce.

4.

WKŁAD KLASTRA W GOSPODARKĘ

REGIONU

W sektorze TSL zgrupowanych jest obecnie około 15201 podmiotów gospodarki narodowej co

stanowi 6,9% wszystkich podmiotów zarejestrowanych w regionie. Większość tej liczby (14877;

98%) to mikro firmy o liczbie pracujących do 9 pracowników. Rozkład przestrzenny podmiotów

wskazuje na ich znaczną koncentrację na obszarze aglomeracji szczecińskiej. Na obszarze miasta

Szczecina (5309 podmiotów) oraz powiatu stargardzkiego (883 podmioty), goleniowskiego (673

podmioty), polickiego (658 podmiotów) i świnoujskiego

6

(659 podmiotów) zlokalizowanych jest 54%

6

Miasto na prawach powiatu.

11

podmiotów. Duża koncentracja występuje także na terenie powiatu koszalińskiego oraz w samym

mieście (na prawach powiatu) – łącznie jest to 1686 podmiotów

7

.

Liczba pracujących w całym sektorze TSL na koniec roku 2009 wyniosła 34019 osób co stanowiło

6,7% wszystkich pracujących

8

. Oznacza to, że średnio na jeden podmiot gospodarki narodowej

przypadało 2,2 pracownika.

Przychody z całokształtu działalności przedsiębiorstw za okres trzech kwartałów 2010 r. wyniosły

1313,6 mln zł co stanowiło 5% całości przychodów wypracowanych przez sektor przedsiębiorstw w

województwie).

Zgodnie z danymi GUS z badania F-01/I-01 za 2010 r. (dla przedsiębiorstw zatrudniających powyżej

9 osób) przychody ze sprzedaży produktów na eksport wyniosły 633 mln zł, co stanowiło 4%

przychodów z eksportu w ramach tej sekcji dla Polski.

Dynamika w zakresie rozwoju branży w stosunku do roku 2005 jest w województwie

zachodniopomorskim nieznacznie niższa niż dla kraju. Oprócz przychodów z eksportu, wszystkie

kategorie opisujące branże (liczba przedsiębiorstw, zatrudnienie przychody zanotowały wzrost).

Jedynym wyjątkiem były przychody z eksportu, gdzie nastąpił spadek o 0,2 (wskaźnik dynamiki

liczony dla wartości w kraju wyniósł 0,5).

Znaczący udział dotyczy transportu morskiego, gdzie województwo zanotowało istotne udziały w

wartościach dla Polski. Powyższa sytuacja jest oczywiście związana z lokalizacją województwa ale

znaczący udział województwa zachodniopomorskiego zauważalny jest w przychodach ze sprzedaży

produktów (60%) oraz w przychodach ze sprzedaży produktów na eksport (56%).

5.

POTENCJAŁ EKONOMICZNY I

MOśLIWOŚCI ROZWOJU KLASTRA

Pod względem przewozów ładunków transportem samochodowym bilans województwa w roku 2009

był dodatni i wyniósł 1576 tys. ton. Łącznie nadano 51592 tys. ton ładunków, gdzie 3016 tys. ton

ładunków stanowił eksport za granicę (7,7% udziału w eksporcie ogółem). Przyjęto do przywozu

50016 tys. ton ładunków, gdzie z zagranicy pochodziło 2437 tys. ton (6,5% udziału w imporcie

ogółem). Biorąc pod uwagę tonokilometry, bilans również był dodatni ale udziały ( w tym w obrocie

międzynarodowym) były znacznie niższe (poniżej 4%).

Zauważalna jest znacząca pozycja województwa zachodniopomorskiego w zakresie transportu

ładunków w żegludze śródlądowej. W województwie zachodniopomorskim zrealizowano w 2009 r.

723 tys. ton przewozów ładunków krajowych (pierwsza pozycja w Polsce) oraz 37164 tys.

tonokilometrów (druga pozycja w Polsce). W ramach przewozów międzynarodowych, województwo

zachodniopomorskie jest niekwestionowanym liderem, wykorzystując naturalne położenie i

przewożąc ładunki z i do Niemiec. W ramach eksportu zrealizowano przewozy ładunków o łącznej

masie 912 tys. ton i 184 846 tys. tonokilometrów, a w ramach importu 142 tys. ton i 29 179 tys.

tonokilometrów.

Porty w Szczecinie i Świnoujściu konkurują z portami w Gdańsku i Gdyni o dominację w zakresie

obsługi ładunków oraz pasażerów. W 2009 r. pod względem ilości statków dominowały porty w

Szczecinie i Świnoujściu (7792 statków, w tym 6138 z ładunkiem), natomiast pod względem

7

Podmioty gospodarki narodowej wpisane do rejestru REGON w województwie zachodniopomorskim w 2010

r. Urząd Statystyczny w Szczecinie. Szczecin, luty 2011.

8

Pracujący w gospodarce narodowej w 2009 roku. GUS, Warszawa 2010.

12

pojemności netto zdecydowanie większe statki wpływały do portów w Gdańsku i Gdyni (łączna

pojemność netto 35884 tys.) oraz nieznacznie większe statki z ładunkiem (łączna pojemność netto

24816 tys.). Pod względem przeładunku kontenerów pozycja województwa jest znacznie słabsza w

porównaniu z portami w Gdańsku i Gdyni, które przeładowują 296485 sztuk (485109 TEU), co

stanowi 92% całkowitego obrotu w Polsce. Sytuacja ulegnie zmianie w momencie uruchomienia i

osiągnięciu pełnych mocy przez terminal kontenerowy należący do DB Port Szczecin Sp. z o.o.

usytuowany na Ostrowie Grabowskim. Docelowa zdolność przeładunkowa terminalu ma wynosić 200

tys. TEU rocznie

9

.

W porcie w Szczecinie całkowite obroty ładunkowe wyniosły w 2009 r. wyniosły 6991,6 tys. ton z

czego 97% to międzynarodowy obrót morski. Największe obroty dotyczyły ładunków masowych

suchych (64%), w tym głównie węgiel i koks (1421,5 tys. ton) oraz produkty rolnicze (1553 tys. ton).

Z kolei w porcie w Świnoujściu obroty ładunkowe wyniosły 7038,2 tys. ton z przewagą

międzynarodowego obrotu morskiego (98%). W porcie dominuje przeładunek samochodów

ciężarowych (2686,5 tys. ton) oraz ładunków masowych suchych (głównie węgiel i koks 2037,5).

W obrocie ładunków tranzytowych dominuje port w Gdańsku, gdzie w 2009 r. zrealizowano jest 63%

obrotu tranzytowego w kraju. W porcie w Szczecinie zrealizowano 18,8% (1557,5 tys. ton) obrotu

tranzytowego w kraju, a dominującym ładunkiem są masowe suche (597,7 tys. ton i 56% w

całkowitym obrocie tranzytowym tego ładunku) i w ramach tej kategorii głównie węgiel i koks (202,1

tys. ton i 40% w całkowitym obrocie tranzytowym tego ładunku) oraz towary toczne samobieżne

(472,1 tys. ton i 38% w całkowitym obrocie tranzytowym tego ładunku) oraz pozostałe towary

drobnicowe, w tym głównie wyroby z żelaza i stali (386,9 tys. ton i 78% w całkowitym obrocie

tranzytowym tego ładunku). W porcie w Świnoujściu zrealizowano w 2009 r. 17,2% (1426,3 tys. ton)

obrotu tranzytowego w kraju. Dominującym ładunkiem były toczne samobieżne (712,7 tys. ton i 58%

w całkowitym obrocie tranzytowym tego ładunku) oraz masowe suche (461,3 tys. ton i 43% w

całkowitym obrocie tranzytowym tego ładunku) w tym głównie węgiel i koks (295,1 tys. ton i 59%).

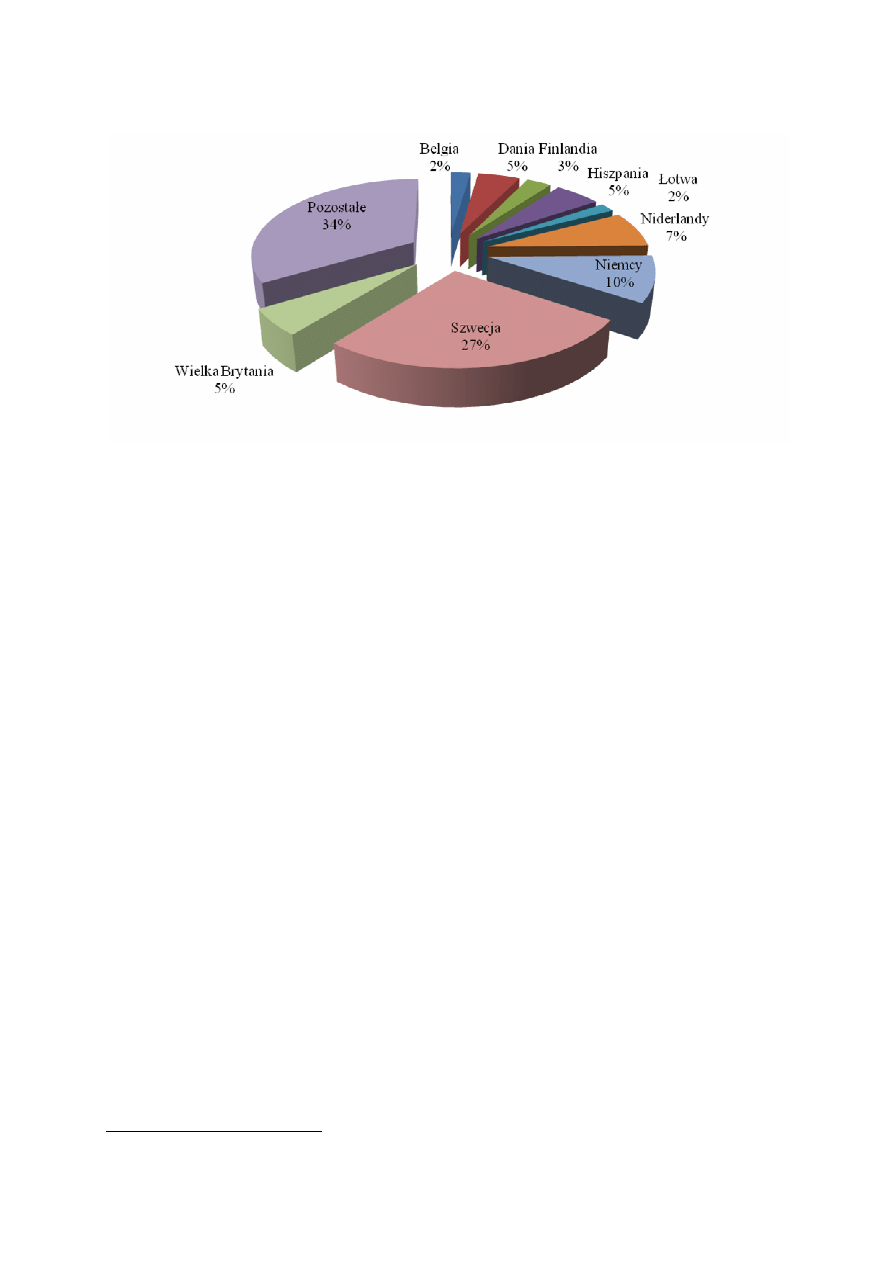

Międzynarodowy obrót morski realizowany jest głównie do krajów Unii Europejskiej. Porty w

Szczecinie i Świnoujściu realizują obroty ze Szwecją i Niemcami. Dla portu w Świnoujściu

dominującym zagranicznym rynkiem wysyłki i odbioru towarów jest Szwecja, gdzie realizowany jest

obrót promowy przy wykorzystaniu metody ro-ro, a główny ładunek to ładunki toczne samobieżne i

niesamobieżne. W porcie w Szczecinie większość ładunków w obrocie międzynarodowym jest

wysyłana lub odbierana do i z Niemiec oraz Hiszpanii. Główny ładunek to ładunki masowe suche, a

w przypadku Niemiec również kontenery.

9

Transport, Wyniki działalności w 2009 r., GUS, Warszawa 2010

13

Wykres 3 Obroty ładunkowe według miejsca załadunku lub rozładunku

Ź

ródło: Opracowanie własne na podstawie Rocznik Statystyczny Gospodarki Morskiej, 2010

Warszawa, Szczecin.

Port w Świnoujściu jest również dominującym portem dla międzynarodowego ruchu pasażerskiego. W

2009 r. zrealizowano 57% ruchu pasażerskiego, gdzie drugi największy port w Gdyni odpowiadał za

26% międzynarodowego ruch pasażerskiego. Na trzecim miejscu z udziałem na poziomie 10% był

port w Gdańsku.

Potencjał ekonomiczny branży transport – spedycja – logistyka jest również uzależniony od

infrastruktury

magazynowej

pozwalającej

na

rozwój

usług

dodanych.

Województwo

zachodniopomorskie oraz aglomeracja szczecińska nie są istotnym rynkiem w zakresie powierzchni

magazynowych. W I kwartale 2011 r. firma Colliers International szacowała nową podaż na rynku

powierzchni magazynowej w Szczecinie zaledwie na 42 tys. m

2

(dla porównania powierzchnie

magazynowe w Gdańsku na koniec kwartału szacowano na 134 tys. m

2

). Dodatkowo poziom wolnych

przestrzeni był najwyższy wśród analizowanych rynków i wyniósł 84,7%. W pierwszym kwartale nie

odnotowano również aktywności ze strony najemców. Tym samym rynek magazynowy, mimo że

niewielki, jest mocno nasycony i rozbudowa powierzchni magazynowej nie jest niezbędna.

Pomimo zasadniczo pozytywnego pod względem wskaźników statystycznych obrazu potencjału

sektora TSL możliwości rozwojowe klastra są raczej ograniczone i podporządkowane

uwarunkowaniom inwestycyjnym. Zły stan ilościowy i jakościowy infrastruktury oznacza, że ten

ostatni czynnik jest tutaj kluczowy. Potrzebne są tutaj znaczne nakłady na modernizację i rozwój

(tylko na rozbudowę dróg bitych szacuj się, że potrzeba w okresie do roku 2013 około 2,9 mld zł

10

.

Jeśli nawet uda się szybko poprawić stan infrastruktury to należy także pamiętać, że słabością regionu,

którą trudno zniwelować jest peryferyjne położenie wobec dużych stref miejsko-przemysłowych (np.

Ś

ląsk) i głównych strumieni ładunkowych (wschód-zachód). Należy też pamiętać o niezwykle silnej

konkurencji ze strony portów niemieckich wspieranej sprawną polityką swojego rządu.

10

Strategia rozwoju sektora transportu województwa zachodniopomorskiego do roku 2020. Szczecin 2010.

14

6.

INSTYTUCJE OTOCZENIA BIZNESU I

ANIMACJA KLASTRA

Analiza instytucji otoczenia biznesu działających na terenie regionu w obszarze TSL wskazuje na

istnienie co najmniej trzech podmiotów. Przede wszystkim należy tu wymienić istniejące od 18 lat

Zachodniopomorskie Stowarzyszenie Międzynarodowych Przewoźników Drogowych i Spedytorów

(ZSMPDiS) oraz Polską Izbę Spedycji i Logistyki i Krajową Izbę Gospodarki Morskiej. Pierwsza z

nich jest bardzo mocno zakorzenionym w Regionie stowarzyszeniem branżowym nastawionym na

działalność szkoleniowo-informacyjną oraz reprezentowanie interesów zawodowych sektora. Dwie

pozostałe są znacznie mniej aktywne gdyż na terenie regionu są obecne jedynie poprzez swoje

regionalne biura (centrala jednej izby mieści się w Warszawie, a drugiej w Gdańsku).

Według naszej oceny trudno obecnie uznać ZSMPDiS za naturalnego animatora klastra co najmniej z

dwóch powodów. Po pierwsze organizacja ta ma raczej orientację „wertykalną” czyli jest mocno

skoncentrowana na kwestiach zawodowych transportu samochodowego (szkolenia, certyfikaty,

zmiany w prawie) co może utrudniać „komunikację” z innymi segmentami sektora TSL. Po drugie,

istnieją wyraźne tendencje „odśrodkowe” ze strony segmentu portowo-morskiego (inicjatywa z 2008

roku – Zachodniopomorski Klaster Morski oraz bieżąca inicjatywa Klaster Morski Pomorza

Zachodniego) mające na celu powoływanie „własnych” inicjatyw klastrowych. W efekcie może to

skutkować powstaniem kilku (odseparowanych od siebie) inicjatyw klastrowych (animatorów).

Sytuacja ta stawia na porządku dziennym problem wykreowania animatora w oparciu o istniejące

instytucje otoczenia biznesu lub zupełnie nowy niezależny podmiot (konsorcjum)

11

. Zadanie to może

być o tyle trudne, że oba segmenty sektora (lądowy i morski) dotychczas słabo współpracujące ze sobą

na polu inicjatyw sektorowych mogą dążyć do znacznego kontrolowania inicjatywy klastrowej. Z

punktu widzenia regionu (rozkład liczby pracujących) istotne byłoby jednak, aby ewentualna

inicjatywa klastrowa była silnie zorientowana na sektor transportu lądowego.

7.

INNOWACJE I WSPÓŁPRACA Z SEKTOREM

B+R

Za podstawowe czynniki umożliwiające przedsiębiorstwom sektora TSL uzyskanie przewagi

konkurencyjnej można uznać: poziom kosztów własnych, poziom technologiczny (techniczne

uzbrojenie pracy), kwalifikacje pracowników, sprawność organizacyjną i strategie marketingowe

12

.

Spośród wymienionych elementów postęp technologiczny jest czynnikiem wiodącym wpływającym

na kluczową obecnie dla usługobiorców relację cena-jakość.

W przypadku TSL popyt na innowacje techniczne i technologiczne generowane w drodze

prowadzenia działalności badawczo-rozwojowej jest niewielki. Większość innowacji jest nabywana

poprzez zakup gotowych rozwiązań (maszyny, urządzenia, oprogramowanie). W przypadku TSL

głównym nośnikiem innowacji (obok np. nowoczesnych środków transportu gwarantujących

parametry wydajnościowe) są produkty z obszaru ICT: technologie informacyjne (np. elektroniczne

systemy wymiany danych) i telematyczne (np. GPS, systemy monitorowania miejsca popytu i statusu

przesyłki, elektroniczny monitoring pojazdu, inteligentne systemy transportowe – ITS).

11

W załączniku podajemy dwa przykłady austriackich inicjatyw klastrowych z obszaru TSL.

12

Koźlak A., Innowacyjność w podaży usług jako czynnik konkurencyjności przedsiębiorstw sektora TSL.

Uniwersytet Gdański, maszynopis niedatowany.

15

Ze względu na brak szczegółowych danych odnoszących się do regionów ocenę absorpcji technologii

ICT możemy dokonać wyłącznie na poziomie całej branży TSL. Z danych publikowanych przez GUS

wynika, że liczba przedsiębiorstw TSL wdrażających innowacje istotnie różni się „in minus” od

ś

redniej krajowej. Udział przedsiębiorstw, które wprowadziły innowacje w relacji do wszystkich

przedsiębiorstw – w sektorze transportu lądowego, wodnego i magazynowania – w latach 2007-2009

wyniósł odpowiednio 7,5%, 6,9% i 8,8% przy średniej dla kraju na poziomie wynoszącej 14%

13

.

Równie niekorzystny obraz ukazują dane na temat zastosowania technologii ICT. Pod względem

dostępu do Internetu szerokopasmowego ze wskaźnikiem na poziomie ok. 70% (r. 2010) transport i

magazynowanie należy raczej do słabszych sektorów; podobnie jest pod względem posiadania łączy

bezprzewodowych wąsko lub szerokopasmowych. Równie słabo wypada TSL pod względem

stosowania systemów ERP i CRM (poniżej średniej krajowej). Po stronie pozytywów można zapisać

znaczny wzrost liczby przedsiębiorstw prowadzących regularnie elektroniczną wymianę informacji

dotyczącą zarządzania łańcuchem dostaw z dostawcami lub odbiorcami. W tym przypadku liczba tego

typu przedsiębiorstw wzrosła w okresie 2009-2010 z 15% do 20% (i przekracza średnią krajową)

14

.

Absorpcja innowacji przez sektor TSL w drodze zakupów inwestycyjnych oznacza zasadniczo brak

motywacji do szerszych kontaktów z regionalnym sektorem B+R w zakresie rozwiązań technicznych i

technologicznych. Współpraca ta może materializować się jednak w zakresie np. innowacji

organizacyjnych czy marketingowych.

Z przeprowadzonego przez nas przeglądu sektora B+R wynika, że usługi B+R dla sektora TSL mogą

być świadczone przez kilka jednostek organizacyjnych:

Uniwersytet Szczeciński, Wydział Zarządzania i Ekonomiki Usług, Katedra Logistyki. Kierownikiem

katedry jest prof. US dr hab. Mariusz Jedliński. Zespół Katedry aktywnie uczestniczy w realizacji

projektów badawczych na rzecz sektora usług logistycznych. Od 2004 r. jest też inicjatorem i

aktywnym członkiem międzynarodowej Sieci Naukowej CELTRANET w obszarze: centra

logistyczne, transport multimodalny, inteligentne systemy transportowe oraz e-logistyka. Od 2002 r.

realizuje projekty w ramach umowy międzyrządowej Niemcy-Polska (Deutscher Akademischer

Austausch Dienst - Ministerstwo Nauki i Szkolnictwa Wyższego). Katedra współpracuje w ramach

projektów badawczych z Fachhochschule Osnabrück w Lingen (Niemcy). W ramach przeprowadzonej

ankiety technologicznej wyróżniono trzy specjalizacje technologiczne:

Metodyka oceny modelu efektywności łańcuchów dostaw - Technologia ta związana jest ze sposobem

agregacji danych i uwzględnieniem specyfiki danych łańcuchów dostaw. Dzięki jej zastosowaniu

możliwe jest elastyczne liczenie efektywności. Może ona znaleźć zastosowanie we wszystkich firmach

posiadających funkcjonujące systemu dostaw, celem zwiększenia ich efektywności. W wyniku oceny

efektywności jest możliwość zastosowanie zaleceń do wdrożenia. Prowadzi to do obniżenia kosztów

oraz zdywersyfikowania źródeł dostaw. Badania w ramach tej specjalizacji prowadzone są również

pod kątem powstającego Gazoportu LNG w Świnoujściu,

Technologia Magazynowa - Technologia ta dotyczy projektowania układu magazynów. Związane jest

z przypadkami tworzenia nowych magazynów oraz przenoszenia tych już istniejących. Korzyściami

wynikającymi z tych rozwiązań jest obniżenie kosztów logistycznych oraz zwiększenia efektywności

zajmowanych powierzchni. Związane są one z problemami dotyczącymi niewłaściwego

wykorzystania powierzchni magazynowych, marnowania ich potencjału oraz wysokimi kosztami

generowanymi z tytułu zajmowanych obszarów,

13

Działalność innowacyjna przedsiębiorstw w latach 2006-2009. GUS, Warszawa 2010.

14

Społeczeństwo informacyjne w Polsce. Wyniki badań statystycznych w lat 2006-2010. GUS, Warszawa 2010.

16

Zarządzanie jakością w systemach logistycznych - Dzięki autorskiemu opracowaniu procesów

walidacyjnych systemów jest możliwa dokładniejsza analiza prowadząca do wdrożeń związanych z

efektywnością ekonomiczną, ułatwieniami oraz przyspieszeniem poprawy procesów jakościowych w

firmach. Mogą one mieć zastosowanie we wszystkich firmach funkcjonujących na podstawie systemu

zarządzania jakością, ale również w tych, które takie systemy zamierzają wdrożyć.

2. badania i analizy z zakresu TSL prowadzi także Wydział Techniki Morskiej (Katedra Logistyki i

Ekonomiki Transportu) Zachodniopomorskiego Uniwersytetu Technologicznego oraz Wydział

Inżynieryjno-Ekonomiczny Transportu Akademii Morskiej.

8.

KIERUNKI AKTYWNOŚCI I PLAN DZIAŁAŃ

POTENCJALNEJ INICJATYWY

KLASTROWEJ

Kierunki działania potencjalnej inicjatywy klastrowej muszą adresować wskazane powyżej problemy

rozwojowe sektora TSL. Możliwości oddziaływania na rozwój infrastruktury są bardzo ograniczone i

mogą sprowadzać się zasadniczo do działalności lobbingowej i promocyjnej. Znacznie więcej można

natomiast uzyskać w kwestii wzmocnienia zdolności konkurencyjnych małych przewoźników którzy

obecnie są najbardziej zagrożeni wypchnięciem z rynku (konsolidacja większych podmiotów). Istotne

są także działania mające na celu zwiększenie stopnia absorpcji innowacji z obszaru ICT. Na

podstawie analizy zebranego materiału i przeprowadzonych wywiadów sugerujemy następujące

kierunki aktywności i katalog działań/zagadnień:

Tabela 5 Ogólny plan działań dla potencjalnej inicjatywy klastrowej TSL

Kierunki aktywności (uwagi)

Możliwe działania

Lobbing na rzecz inwestycji w infrastrukturę

Gęstość dróg, gęstość sieci kolejowej oraz ilość

powierzchni magazynowej nie zapewniają

województwu zachodniopomorskiemu

znaczącej pozycji wśród innych województw.

W celu rozwoju wszystkich gałęzi branży TSL

niezbędne są inwestycje o charakterze

infrastrukturalnym. Prowadzone w tej chwili

inwestycji mające na celu wzrost potencjału

transportu morskiego (terminal kontenerowy)

muszą zostać uzupełnione inwestycjami

związanymi z rozbudową dróg, terminali

przeładunkowych oraz terminali kolejowych, w

tym przystosowanych do realizacji przewozów

intermodalnych.

1. Organizacja cyklu/seminariów dedykowanych

dla regionalnych i lokalnych decydentów

politycznych (np. radni) celem przedstawienia

korzyści z inwestycji w infrastrukturę oraz

wskazania barier rozwoju TSL (np. plany

zagospodarowania przestrzennego).

Wspieranie współpracy małych

przewoźników

Rynek krajowy charakteryzuje się dużym

rozdrobnieniem branży, gdzie w 90% dominują

małe przedsiębiorstwa. Taka struktura rynku

zapowiada, że w najbliższych latach rozpocznie

się proces konsolidacji – fuzje przedsiębiorstw

1. wsparcie inwestycji w systemy wymiany

informacji o nadwyżkach/niedoborach zdolności

przewozowych, popytu, celem bilansowania

popytu/podaży w ramach większych grup

przewoźników,

2. wspieranie udziału w targach/misjach

17

regionalnych oraz ekspansja i przejęcia przez

zagraniczne koncerny logistyczne. Na

niekorzyść krajowych przedsiębiorstw działa

także stosunkowo przestarzały park

samochodowy, niska automatyzacja procesów

logistycznych, słabsza wiedza w zakresie

zarządzania procesami logistycznymi oraz niska

zdolność do ekspansji zagranicznej.

handlowych w celu pozyskiwania nowych

kontaktów,

3. organizacja zagranicznego biura

przedstawicielskiego klastra w celu pozyskiwania

zleceń dla małych przewoźników,

Zwiększanie absorpcji innowacji

Postęp dokonujący się w branży logistycznej

dotyczy większego wykorzystania nowych

technologii informatycznych (również

automatyzacji procesów) w zakresie

zarządzania procesami logistycznymi oraz

kompleksowości usług. Powyższe działania

związane są ze wzrostem zainteresowania

outsourcingiem w zakresie procesów

transportowych. Zauważalny jest rozwój usług

logistycznych z usług stricte transportowych

czy magazynowych w kierunku bardziej

kompleksowej usługi (3rd Party Logistic)

obejmującej transport, magazynowanie, obsługę

celną czy pakowanie. Nowe trendy obejmują

bardziej zaawansowane usługi związane z

zarządzaniem i nadzorem nad procesami 3PL

oraz optymalizację procesów logistycznych

(4PL). Świadczenie prostych usług

transportowych będzie powodować

zmniejszenie znaczenia przedsiębiorstw na

rzecz kompleksowych operatorów

logistycznych zlecających proste usługi

podwykonawcą.

1. organizacja szkoleń na temat najnowszych

rozwiązań informatycznych;

2. współpraca z producentami i dostawcami

rozwiązań ICT w celu dostosowywania ich do

specyficznych potrzeb małych firm (np.

dostępność aplikacji w modelu SaaS),

Ź

ródło: opracowanie własne.

18

SPIS TABLIC

Tabela 1 Polski sektor TSL na tle UE-27 (%)..........................................................................4

Tabela 2 Transport w latach 2000 – 2009...............................................................................6

Tabela 3 Struktura zachodniopomorskiego sektora TSL.........................................................7

Tabela 4 Najwi

ę

ksze podmioty sektora TSL w regionie zachodniopomorskim........................9

Tabela 5 Ogólny plan działa

ń

dla potencjalnej inicjatywy klastrowej TSL .............................16

SPIS WYKRESÓW

Wykres 1 Dynamika transportu 2000 - 2009...........................................................................5

Wykres 2 Struktura transportu ładunków w roku 2009 (tony) ..................................................6

Wykres 3 Obroty ładunkowe według miejsca załadunku lub rozładunku...............................13

SPIS RYSUNKÓW

Rysunek 1 Powi

ą

zania wewn

ą

trz-sektorowe klastra TSL w odniesieniu do rozkładu liczby

pracuj

ą

cych (powierzchnia figur odpowiada strukturze z tabeli)..............................................7

Rysunek 2 Powi

ą

zania mi

ę

dzysektorowe w klastrze TSL.......................................................8

19

9.

ZAŁĄCZNIK 1

KLASTRY LOGISTYCZNE - STUDIA

PRZYPADKU

Klaster logistyczny Dolnej Austrii

Rok powołania inicjatywy

2002

Lokalizacja

Dolna Austria

Liczba uczestniczących firm

87

Liczba współpracujących instytucji B+R

27

Łączna liczba zatrudnionych

25 tys.

Łączne przychody firm

€ 6,5 mln

Liczba projektów współpracy

530

Dolna Austria jest regionem o szczególnie korzystnych warunkach lokalizacyjnych sprzyjających

funkcjonowaniu klastra transportowo - logistycznego (obszar o promieniu 300 km jest zamieszkiwany

przez 16 mln mieszkańców). Z tego względu w roku 2002 zawiązano inicjatywę klastrową której

zarządzaniem zajęła się regionalna agencja rozwoju „ecoplus”. Jej ambicją jest pełnienie roli centrum

kontaktowego dla wszystkich firm działających w sektorze logistycznym lub natrafiających na

problemy logistyczne w swojej działalności. Jest to inicjatywa międzysektorowa otwarta na wszystkie

podmioty obu stron relacji transportowych. Operacyjnym priorytetem działalności animatora klastra

jest promocja austriackiego sektora TSL i zwiększenie jego efektywności (zmniejszenie liczby

pustych przebiegów, poprawa planowania tras, grupowanie ładunków). Celem strategicznym jest

wypromowanie Dolnej Austrii jako Centrum logistycznego przyszłości. Chodzi tu zarówno o takie

kwestie jak cele dotyczące ochrony klimatu jak i przede wszystkim zwiększenie konkurencyjności

regionalnej gospodarki. Do głównych obszarów aktywności animatora należy:

•

Współpraca i innowacje (inspirowanie współpracy i udziału firm we wspólnych projektach, w

tym szczególnie z udziałem jednostek B+R, obsługa administracyjna tych projektów),

•

Informacja (dystrybuowanie informacji na temat źródeł finansowania, w szczególności

dostępnych dotacji, istotnych wydarzeń, prowadzenie strony WWW, edycja biuletynu

elektronicznego, itd.),

•

Public relations (zarządzanie relacjami z otoczeniem – prasą, mediami, organizacja

konferencji prasowych),

•

Kwalifikacje (organizowanie specjalistycznych programów szkoleniowych dla pracowników

firm transportowych i logistycznych),

•

Umiędzynarodowienie (organizacja udziału w misjach handlowych, międzynarodowych

targach, wystawach, itd.).

20

Verein Netzwerk Logistik" - "VNL”

Lokalizacja

Austria

Liczba uczestniczących podmiotów

220

Liczba uczestniczących MSP

50%

Liczba instytucji B+R

20

Stowarzyszenie VNL to międzysektorowa platforma współpracy firm produkcyjnych, usługowych,

handlowych, instytucji B+R i edukacyjnych oraz dostawców usług logistycznych, transportowych,

spedycyjnych a także dostawców technologii dla sektora TSL. Celem działania VNL jest:

•

Promocja gospodarki, badań i edukacji w zakresie logistyki,

•

Działanie na rzecz rozwoju sektora logistycznego,

•

Zwiększenie zakresu współpracy pomiędzy przedsiębiorstwami, sektorem badawczym,

sektorem edukacji, dostawcami technologii a prywatnymi firmami logistycznymi dla

uzyskania wspólnych korzyści i synergii,

•

Wzmocnienie logistycznych kompetencji firm i pracowników poprzez współpracę z sektorem

badawczym,

•

Promowanie wspólnych działań (projektów) pomiędzy firmami,

•

Rozpowszechnienie i podnoszenie jakościowych standardów usług logistycznych,

Stowarzyszenie nie działa dla zysku. Jego obsługą zajmuje się kilka osób (ekwiwalent 6 etatów).

Posiada radę doradczą. Główne korzyści dla członków stowarzyszenia to:

•

Obniżenie kosztów udziału w różnego typu imprezach/wydarzeniach (np. Linz Logistics Day,

Steyr Supply Chain Forum, SME Logistics Day), zamieszczanie reklam i prezentacji firm na

stronie WWW,

•

Wykorzystanie korzyści sieciowych (udział w spotkaniach z władzami, naukowcami,

politykami; składanie wspólnych wniosków projektowych/grantowych, itd.).

Wyszukiwarka

Podobne podstrony:

Ustalanie stawek przewozowych, transport i spedycja, Logistyka

Spedycja miedzynarodowa, transport i spedycja, Logistyka

Wszystko o spedycji, transport i spedycja, Logistyka

TRANSPORT I SPEDYCJA, Logistyka

Dokumenty w transp krajowym i miedzynarodowym, transport i spedycja, Logistyka

Transport na świecie, transport i spedycja, Logistyka

Zarządzanie transportem, transport i spedycja, Logistyka

Standaryzacja dokumentów elektronicznych, transport i spedycja, Logistyka

Ocena kosztów transportu w systemach logistycznych oraz wybór rodzaju transportu, transport i spedyc

18 logistyka transportu i spedycji

T-27. Transport i spedycja - Outsourcing w transporcie, Podstawy logistyki, Transport i spedycja

Zagadnienia transportowe z zadaniami, Podstawy logistyki, Transport i spedycja

!Koszty logistyczne - MWSLiT 2007, Szkoła materiały, Logistyka, Transport i spedycja

Mam do sprzedania prace z logistyki, Studia logistyka transport spedycja

Multimodalny Dok Przew PL, Podstawy logistyki, Transport i spedycja

Infrastruktura transportu kolejowego, transport i spedycja, Infrastruktura logistyczna

Zalety stosowania EDI w gospodarce, Podstawy logistyki, Transport i spedycja

TRANSPORT I SPEDYCJA 3.10.2009, SZKOŁA, TECHNIK LOGISTYKI, NOTATKI, TRANSPORT I SPEDYCJA

więcej podobnych podstron