Wioleta Dryl

*

Tomasz Dryl

**

Kontrola marketingowa w przedsiębiorstwie jako element

zarządzania organizacją

Wstęp

Współczesne przedsiębiorstwa zmuszone zostały przez otoczenie konku-

rencyjne do kontroli działań w każdym aspekcie swojego funkcjonowania. Ko-

nieczność zmian organizacyjnych, wynikających wielokrotnie ze zmian zacho-

dzących w otoczeniu przedsiębiorstwa, wymaga permanentnego poszukiwania

możliwości optymalizacji działań rynkowych. Planowanie przyszłych działań

organizacji wymaga zbudowania procedur weryfikujących zakładane działania

oraz korygujących niekorzystne sytuacje. Jednym z obszarów zarządzania

przedsiębiorstwem wymagającym wykorzystania procedur kontrolnych jest

marketing. Podyktowane to zostało coraz większą świadomością przedsiębior-

ców i menadżerów w zakresie optymalizacji działań i poszukiwania możliwości

oszczędzania kosztów funkcjonowania, przy jednoczesnym zwiększaniu siły

oddziaływania na otoczenie.

Celem artykułu jest prezentacja wyników badania stopnia i zakresu reali-

zacji funkcji kontrolnych w obszarze zarządzania marketingowego w przedsię-

biorstwie. Zaprezentowano analizę źródeł literaturowych z zakresu zarządzania

definiując podstawowe pojęcia odnoszące się do kontroli, rodzaje kontroli,

określono narzędzia kontroli marketingowej oraz przytoczono wskaźniki efek-

tywności działań marketingowych. W części empirycznej artykułu autorzy za-

prezentowali wyniki badań prowadzonych w 2007 roku na grupie dużych

przedsiębiorstw z województwa pomorskiego.

1. Kontrola marketingowa

1.1 Planowanie a kontrola

Kontrola marketingowa jest jedną z niezbywalnych funkcji zarządzania.

Jak cały proces zarządzania podlega ona ewolucji. Jej rola „archeologiczna”

polegająca na badaniu cennych, ale jednak przeszłych dziejów organizacji nie

jest już tak akcentowana. Na pierwszy plan wyłania się dziś jej funkcja inicjują-

co – kreatywna. Ryzyko podjęcia błędnych decyzji w zarządzaniu przedsiębior-

stwem jest coraz wyższe. Odpowiednia konstrukcja systemu zarządzania znacz-

nie obniża to ryzyko. Dobór metod, narzędzi i procedur realizacji procesów

zarządczych spoczywa właśnie na kontroli. Zadania kontroli marketingowej nie

ograniczają się jedynie do monitorowania zmian otoczenia w jakim funkcjonuje

przedsiębiorstwo, czy dostarczania rzetelnej, terminowej wiarygodnej informa-

*

Dr, Katedra Organizacji i Zarządzania, Wyższa Szkoła Administracji i Biznesu w Gdyni,

w.dryl@wsaib.pl

**

Dr, Instytut Organizacji i Zarządzania, Wydział Zarządzania, Uniwersytet Gdański,

dryl@wzr.pl

Wioleta Dryl, Tomasz Dryl

2

cji o kierunkach, przedmiocie i wielkości tych zmian. Kontrola marketingowa

musi wpływać na kształtowanie systemu gospodarczego i procesu zarządzania

nim. Pełni rolę inicjatora tych zmian.

Analiza literatury z zakresu zarządzania organizacją pozwala określić

związek zachodzący między kontrolą marketingową a planowaniem marketin-

gowym. Planowanie i kontrola to dwa nierozłączne wymiary tego samego dzia-

łania. Planowanie będzie pozbawione sensu, o ile nie oceni się wyników, nato-

miast jednym z ważniejszych celów takiej oceny jest poprawa planów. Można

wskazać na nierozłączność procesów planowania i kontroli, jako dwóch ele-

mentów procesu zarządzania marketingiem. Współzależność ta jest na tyle sil-

na, że wyklucza ich samodzielne istnienie. Procesy te traktowane są jako natu-

ralnie występujące po sobie elementy. Kontrola zaś jest ogniwem spajającym ze

sobą poszczególne etapy procesu zarządzania marketingiem. Nadaje mu cią-

głość, a przede wszystkim stwarza niezbędne podstawy dla procesów plani-

stycznych w przyszłości [Wilson, 1993, s. 212].

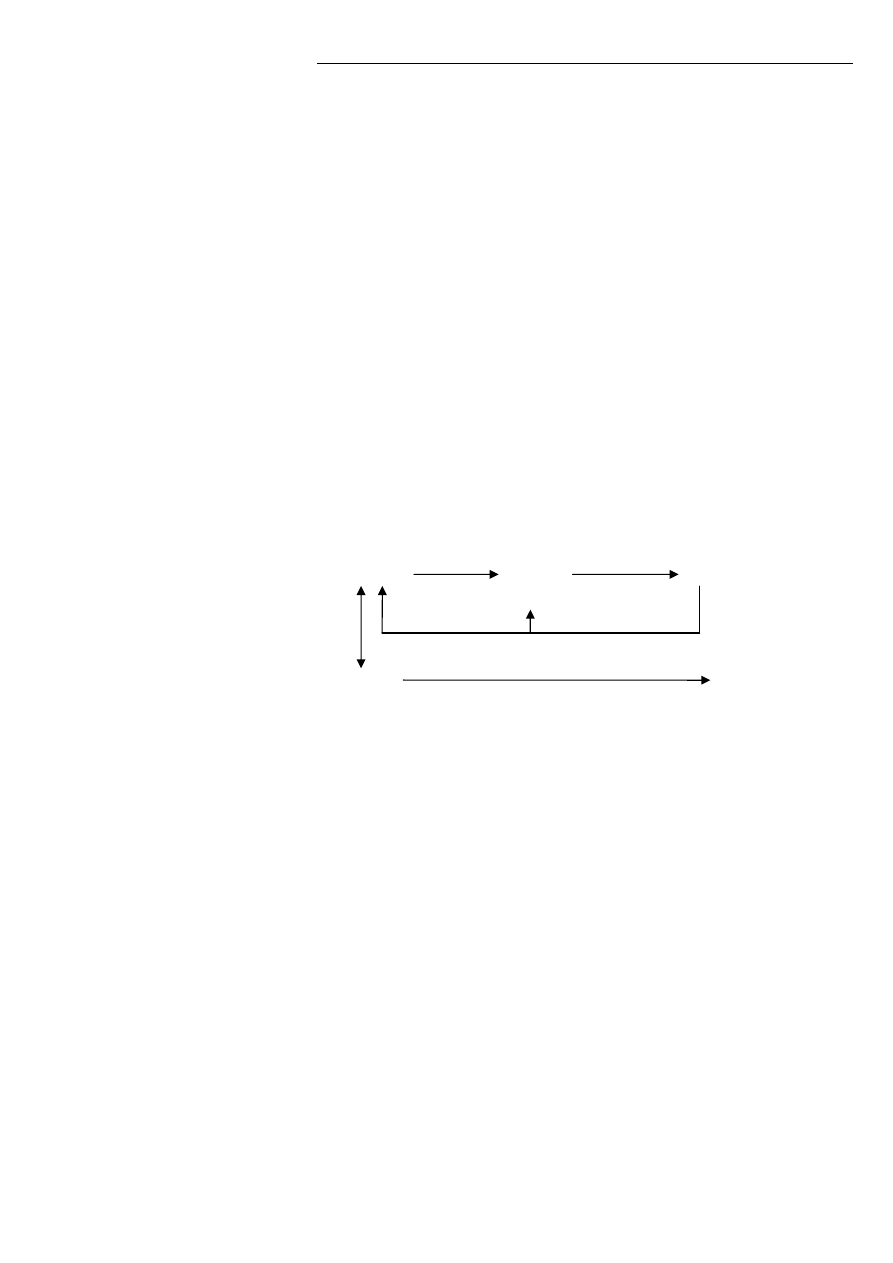

1.2 Rodzaje kontroli marketingowej

W literaturze istnieje wiele rodzajów kontroli w zależności od kryterium

jej podziału. Jednym z podziałów jest rozróżnienie kontroli o sprzężeniu zwrot-

nym i o sprzężeniu nadążnym, co pokazano na rysunku 1. Wybór jednej z wyżej

wymienionych koncepcji warunkuje zakres narzędzi kontroli, który może zostać

zastosowany przez przedsiębiorstwo. Koncepcje te mogą być stosowane jedno-

cześnie, bądź przedsiębiorstwo może skupiać większość swej uwagi na jednej

z nich.

Rysunek 1. Kontrola o sprzężeniu zwrotnym i nadążnym

Ź

ródło: [Hasselberg, Martan, Steinmann, 1989, s. 37].

Kontrola o sprzężeniu zwrotnym polega na porównaniu stanu faktycznego

z zaplanowanym. Wyraża więc klasyczne podejście do kontroli marketingowej,

które stanowi bezpośrednie nawiązanie do ostatniego etapu procesu kierowania.

Etapu, w którym zaplanowane zadania przedsiębiorstwa mają dać konkretne

efekty, na podstawie których kierownictwo będzie w stanie ocenić rzeczywiste

wyniki [zob. Kuc, 2006]. Kontrola o sprzężeniu zwrotnym ma na celu określe-

nie stopnia realizacji planów, wskazanie ewentualnych odchyleń, a przede

wszystkim pozwala na wyciągnięcie stosownych wniosków na przyszłość. Bez-

pośrednim efektem tego rodzaju kontroli są informacje sprzężone zwrotnie

planowanie

realizacja

kontrola

(organizowanie, zabezpieczanie kadr, motywowanie)

Sprzężenie zwrotne

(feed-back)

kontrola

Sprzężenie nadążne (feed-forwrd)

Kontrola marketingowa w przedsiębiorstwie

3

z planowaniem. Proces poddawany wyłącznie kontroli o sprzężeniu zwrotnym

obarczony jest dużym prawdopodobieństwem wystąpienia błędów. Wynika to

z faktu, iż ten rodzaj kontroli nie zakłada weryfikacji założonych celów na po-

szczególnych etapach prowadzonych działań. Założeniem jest więc stwierdze-

nie, że planowanie jest trafne, a sama kontrola następuje po wykonaniu planów;

jest więc kontrolą ex post.

Biorąc pod uwagę teoretyczne założenia kontroli o sprzężeniu nadążnym

można by wnioskować, iż jest ona skuteczniejsza od kontroli o sprzężeniu

zwrotnym. Według definicji Hasselberga kontrola ta to ciągły, jednoczesny

z planowaniem, proces pozyskiwania i przetwarzania informacji, który możli-

wie wcześnie powinien wskazać konieczność rewizji strategii [Hasselberg, Mar-

tan, Steinmann, 1989]. Możliwość ciągłego monitorowania zmian zachodzą-

cych zarówno w przedsiębiorstwie, jak i jego otoczeniu pozwala na szybkie

zdiagnozowanie pojawiających się zagrożeń, a co za tym idzie ich uniknięcie.

Celem kontroli o sprzężeniu nadążnym jest więc ostatecznie kompensowanie

ryzyka związanego z procesami planistycznymi. Stała kontrola pozwala rów-

nież na wczesne wychwycenie szans pojawiających się w wyniku zaistniałych

zmian, a w efekcie skuteczne ich wykorzystanie. Kontrola o sprzężeniu nadąż-

nym ma przede wszystkim olbrzymi wpływ na sam proces zarządzania. Inno-

wacyjny wpływ kontroli na ten proces realizuje się poprzez ocenę takich ele-

mentów jak [Krzymiński, 1988]:

–

podstawowe cele w świetle ich osiągalności na tle zmieniającego się

otoczenia,

–

przyjęte strategie w świetle ich skuteczności i efektywności ekono-

micznej oraz rynkowej, jak również celowość i adekwatność zastoso-

wanych kombinacji instrumentów,

–

struktury organizacyjne mające ułatwić realizację strategii i optymalne

wykorzystanie instrumentów,

–

zmobilizowane zasoby, ich wystarczalność i umiejętność ich przetwa-

rzania w użyteczne wyniki.

Przedsiębiorstwa decydując się na wybór określonej koncepcji kontroli

marketingowej ma jednocześnie do dyspozycji pełen wachlarz narzędzi kontro-

li. Zarówno kontrola o sprzężeniu zwrotnym, jak i kontrola o sprzężeniu nadąż-

nym nie ogranicza w żaden sposób możliwości wyboru środków jej realizacji.

Kolejnym kryterium umożliwiającym sklasyfikowanie rodzajów kontroli

marketingowej jest cel, który kontroli zostanie postawiony. W zależności od

celu kontroli wyróżnia się [Garbarski, Rutkowski, Wrzosek, 1999]:

–

kontrolę kompleksową,

–

kontrolę problemową,

–

kontrolę studyjną,

–

kontrolę interwencyjną,

–

rekontrolę.

Do najczęściej pojawiających się w literaturze kryteriów podziału kontroli

marketingowej należą przede wszystkim kryterium czasu i zakresu. Jest to po-

Wioleta Dryl, Tomasz Dryl

4

dział najistotniejszy z punktu widzenia procesu zarządzania. Na podstawie tych

kryteriów wyodrębnić można trzy podstawowe rodzaje kontroli: bieżącą, opera-

cyjną i strategiczną. Kontrola bieżąca pełni funkcję regulacyjną. Funkcje kon-

troli operacyjnej można w skrócie określić jako diagnostyczne i prognostyczne.

Zadania te odnoszą się jednak do krótkiego horyzontu czasowego i dotyczą

dalszych działań marketingowych. Zasadniczym celem kontroli operacyjnej jest

całościowa ocena stopnia realizacji planów marketingowych dotyczących po-

szczególnych produktów, rynków, jednostek organizacyjnych przedsiębiorstwa,

bądź też określonych przedsięwzięć. Stopień realizacji planu określany jest na

podstawie wyznaczonych w planowaniu celów, które spełniają tu rolę podsta-

wowych wielkości kontrolnych. Najbardziej kompleksową spośród wyżej wy-

mienionych rodzajów kontroli jest kontrola strategiczna. Pełni ona funkcje dia-

gnostyczne i prognostyczne. Uwzględnia wzajemne oddziaływania organizacji

i jej otoczenia, traktuje marketing jako podsystem przedsiębiorstwa.

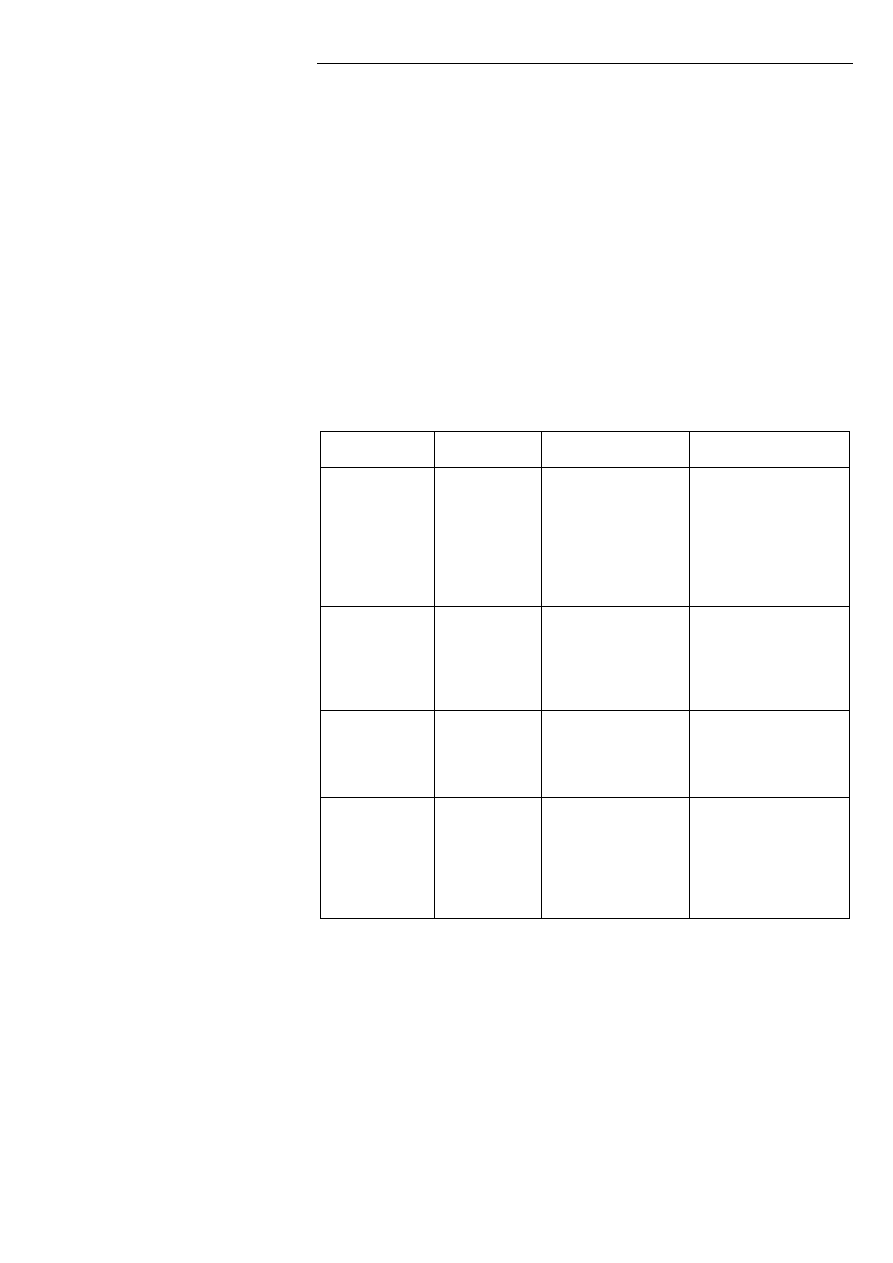

W ramach kontroli bieżącej, operacyjnej i strategicznej Ph. Kotler rozróż-

nia cztery podstawowe jej rodzaje. Systematyzację kontroli marketingowej we-

dług Ph. Kotlera przedstawia tablica 1.

Tablica 1. Rodzaje kontroli marketingowej

Rodzaj kontroli

Główny od-

powiedzialny

Cel kontroli

Metody

Kontrola planu

rocznego

Najwyższe i

ś

rednie kie-

rownictwo

Zbadać czy osiąga

się

zaplanowane

wyniki

Analiza sprzedaży

Analiza udziału w ryn-

ku

Współczynniki sprze-

daży do wydatków

Analiza finansowa

Obserwacja zadowole-

nia klientów

Kontrola rentow-

ności

Kontroler

marketingowy

Zbadać, gdzie przed-

siębiorstwo zarabia, a

gdzie traci pieniądze

Rentowność: produktu,

obszaru,

klienta, segmentu,

kanału handlowego,

rozmiaru zamówie-

nia

Kontrola efek-

tywności

Kierownictwo

liniowe i dzia-

łu kadr; kon-

troler marke-

tingowy

Ocenić i poprawić

efektywność wydat-

ków marketingowych

Efektywność: persone-

lu sprzedaży, reklamy,

promocji sprzedaży,

dystrybucji

Kontrola strate-

giczna

Najwyższe

kierownictwo;

audytor mar-

ketingu

Zbadać, czy przed-

siębiorstwo wykorzy-

stuje wszystkie swe

szanse jeśli chodzi o

rynki,

produkty

i

kanały zbytu

Ranking efektywności

marketingu, audyt

marketingowy, ocena

doskonałości marketin-

gu, przegląd etycznej i

socjalnej odpowie-

dzialności przedsię-

Kontrola marketingowa w przedsiębiorstwie

5

biorstwa

Ź

ródło: [Kotler, 1994, s. 683]

1.3 Narzędzia kontroli marketingowej

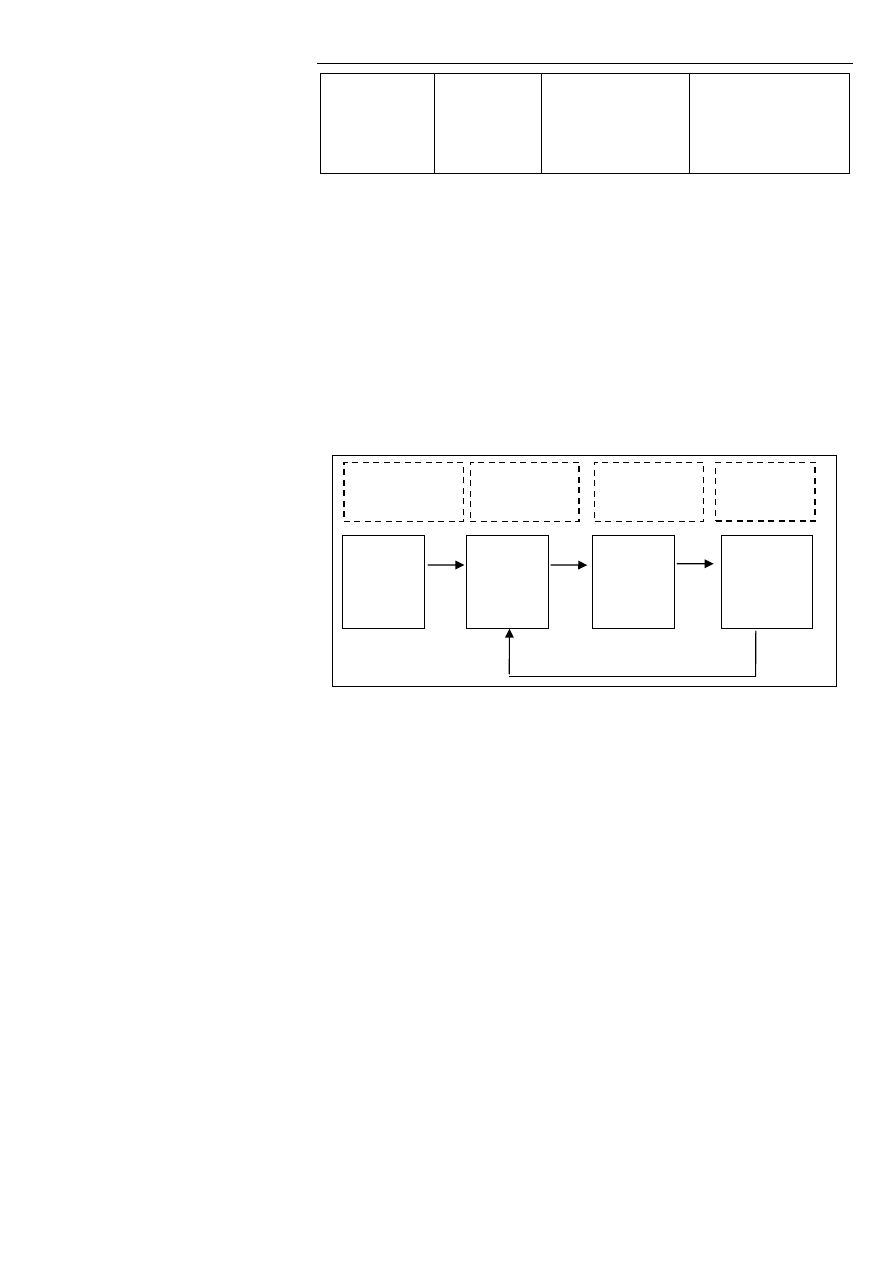

Kontrola operacyjna może być realizowana poprzez kontrolę planu rocz-

nego, rentowności bądź kontrolę efektywności. Badając, w jakim stopniu osią-

gnięto zaplanowane wyniki posłużyć się można kilkoma metodami.

Kontrolę planu rocznego przeprowadza się analizując sprzedaż, udział

w rynku, relację wielkości sprzedaży i wydatków, poprzez analizę finansową

bądź obserwując zadowolenie klienta. Obserwacja bieżącej działalności oraz

wyników marketingowych pozwala na ocenę stopnia realizacji rocznej sprze-

daży i zaplanowanej wielkości zysków. Fundamentem kontroli planu rocznego

jest zarządzanie przez cele. Obejmuje ono cztery podstawowe etapy, zilustro-

wane na rysunku 2.

Rysunek 2. Proces kontroli operacyjnej

Ź

ródło: [Kotler, 1994, s. 682]

Pierwszy etap obejmuje wyznaczenie przez kierownictwo celów mie-

sięcznych i kwartalnych. Naturalną konsekwencją tych działań jest kontrola

realizacji sformułowanych planów. W przypadku odchyleń od zakładanych

wyników diagnozowane są przyczyny występujących dysfunkcji. Ostatnim eta-

pem procesu kontrolnego jest skorygowanie działań w celu zmniejszenia bądź

zlikwidowania luki występującej między planowanymi rezultatami a rzeczywi-

stymi wynikami. Oznacza to bądź zmianę sposobu realizacji calu, bądź nawet

korektę samego celu. W przypadku wykrycia odchyleń przedsiębiorstwo ma

możliwość podjęcia takich działań korekcyjnych jak: ograniczenie produkcji,

Określenie

celów

Co

chcemy

osią-

gnąć?

Pomiar wy-

ników

Co się

dzieje w

firmie?

Diagnoza

wyników

Dlaczego

tak się

dzieje?

Działanie

korekcyjne

Co powin-

niśmy z

tym zro-

bić?

Wioleta Dryl, Tomasz Dryl

6

zwiększenie obowiązków personelu sprzedaży, zmianę cen, bądź ograniczenie

wydatków.

Kontrola planu rocznego realizowana jest na wszystkich poziomach orga-

nizacji przedsiębiorstwa. Kierownictwo najwyższego szczebla wyznacza pla-

nowane zyski i sprzedaż na cały rok. Następnie cele te rozpisywane są na kon-

kretne zadania dla poszczególnych szczebli niższego kierownictwa. W rezulta-

cie osoby zarządzające danym produktem realizują konkretne cele dotyczące

sprzedaży i kosztów. Kierownictwo najwyższego szczebla przeprowadza okre-

sowe kontrole uzyskiwanych przez podwładnych wyników.

Jedną z metod realizacji kontroli planu rocznego jest analiza sprzedaży.

Obejmuje ona pomiar i ocenę rzeczywistego poziomu sprzedaży w stosunku do

jej planowanej wielkości. Analiza ta uwzględnia ilość sprzedanych wyrobów,

ich cenę, strukturę asortymentową, wahania sezonowe oraz wpływ różnorod-

nych czynników zależnych i niezależnych od przedsiębiorstwa.

Analiza sprzedaży nie pokazuje sytuacji przedsiębiorstwa na tle konkuren-

cji. Możliwość taką daje analiza udziału w rynku. Przedsiębiorstwo musi doko-

nać wyboru spośród czterech metod pomiaru: analizy udziału w całościowym

rynku, udziału w obsługiwanym rynku, relatywnego udziału w rynku, uwzględ-

niającego trzech głównych konkurentów lub relatywnego udziału w rynku

uwzględniającego głównego konkurenta. Udział w całościowym rynku określa-

ny jest jako procentowy udział sprzedaży przedsiębiorstwa w całkowitej sprze-

daży. Udział w obsługiwanym rynku jest to sprzedaż przedsiębiorstwa wyrażo-

na jako procent całkowitej sprzedaży na rynku obsługiwanym przez przedsię-

biorstwo. W przypadku badania relatywnego udziału w rynku punktem odnie-

sienia może być największy konkurent bądź trzech największych konkurentów.

Kolejnym narzędziem badania skuteczności planu rocznego jest analiza

wpływu wydatków marketingowych na wielkość sprzedaży. Obejmuje ona po-

miar relacji wydatków marketingowych do wielkości sprzedaży. Na analizę tą

składają się takie współczynniki jak: nakłady na personel sprzedaży do wielko-

ś

ci sprzedaży, nakłady na reklamę do wielkości sprzedaży, czy nakłady na pro-

mocje, badania marketingowe lub administrację zbytu w stosunku do wielkości

sprzedaży.

Określenie rzeczywistej sytuacji finansowej przedsiębiorstwa, wskazanie

obszarów, w który działalność jest opłacalna, a w których tylko generuje koszty

wymaga analizy wskaźników kosztów do wielkości sprzedaży w ramach całego

systemu finansowego. Do tego celu wykorzystywane są analizy wskaźników

finansowych takie jak: zysk brutto, marża brutto, stopa zwrotu od zaangażowa-

nego kapitału, dźwignia finansowa i operacyjna itp.

Ostatnim, ale zdecydowanie nie najmniej ważnym narzędziem kontroli

planu rocznego jest analiza zadowolenia klienta. Wyżej opisane metody miały

charakter czysto finansowy i ilościowy. Analiza zadowolenia klienta jest nato-

miast miarą jakościową. Wizerunek rynkowy firmy poddawany jest analizie

poprzez badanie stopnia poinformowania nabywców o wyrobach i usługach

Kontrola marketingowa w przedsiębiorstwie

7

przedsiębiorstwa, opinii nabywców o produktach i o firmie, oraz lojalności

klientów wobec firmy [Niestrój, 1996].

Badanie rentowności produktu, obszaru, klienta, segmentu, kanału han-

dlowego, czy rozmiaru zamówienia są metodami stosowanymi w kontroli ren-

towności. Analiza taka nie wskazuje jednak jednoznacznych kierunków działa-

nia. Wyznacza jedynie słabe jednostki marketingu. Nie sugeruje czy należy

usprawnić ich działanie czy też wykluczyć z przedsiębiorstwa. Kontrola ren-

towności przebiega w trzech etapach [Kotler 1994]:

1.

Identyfikacja wydatków funkcjonalnych – koszty sprzedaży, reklamy,

opakowania, dystrybucji itp.,

2.

Przypisanie kosztów funkcjonalnych jednostkom marketingowym – tj.

produktom, segmentom rynku, kanałom dystrybucji itp.,

3.

Przygotowanie rachunku wyników dla każdej jednostki marketingowej –

ustalenie zysków lub strat w przekroju produktów, segmentów rynku czy ka-

nałów dystrybucji.

Ogólnie ujmując, analiza dochodowości marketingu pokazuje względną

rentowność poszczególnych produktów, kanałów dystrybucji, obszarów, czy

jednostek marketingowych. Nie wskazuje jednak jednoznacznie, jakie działania

należy podjąć, ani nie sugeruje jakie konsekwencje finansowe z takich posunięć

by wynikały.

Analiza efektywności personelu sprzedaży, reklamy, promocji sprzedaży

i dystrybucji daje nam natomiast pełen obraz efektywności wydatków marke-

tingowych ponoszonych przez przedsiębiorstwo. Efektywność poszczególnych

instrumentów marketingowych oceniana jest na podstawie badań wartości usta-

lonych dla nich wcześniej wskaźników. Podstawowe wskaźniki efektywności

dla instrumentów marketingowych przedstawia tablica 2.

Tablica 2. Wskaźniki efektywności dla instrumentów marketingowych

Badany czynnik

Wskaźniki efektywności

Produkt

•

Sprzedaż według segmentów rynku

•

Sprzedaż odniesiona do potencjału

•

Stopa wzrostu sprzedaży

•

Udział w rynku

•

Marża wkładu

•

Odsetek łącznych zysków

Dystrybucja

•

Sprzedaż, koszty i wkład według typu kanału

•

Sprzedaż i marża wkładu według typów pośredników i

poszczególnych pośredników

•

Sprzedaż odniesiona do potencjału rynkowego według

kanału, typu pośrednika i wybranych szczególnych pośred-

ników

•

Stosunek kosztów handlowych do sprzedaży według kana-

łów itd.

•

Sprawność cyklu zamówień według kanałów itd.

•

Skuteczność reklamy według środka przekazu

Wioleta Dryl, Tomasz Dryl

8

Komunikacja

•

Stosunek faktycznego zasięgu odbioru do odbioru zamie-

rzonego

•

Koszt kontaktu

•

Liczba wizyt, zapytań i próśb o informację według typu

ś

rodka przekazu

•

Wartość sprzedaży w przeliczeniu na jedną wizytę han-

dlową

•

Sprzedaż przypadająca na terytorium, odniesiona do po-

tencjału

Cena

•

Zmiany cen w odniesieniu do wielkości sprzedaży

•

Struktura zasobów w odniesieniu do wielkości sprzedaży

•

Strategia ofertowa w odniesieniu do nowych kontraktów

•

Struktura marż w odniesieniu do kosztów marketingu

•

Ogólna polityka cenowa w odniesieniu do wartości sprze-

daży

Ź

ródło: [Hutt, Speh, 1997, s. 595]

Kontrola efektywności w znacznym stopniu wpływa na zwiększenie

sprawności działalności marketingowej w wyżej wymienionych obszarach.

Przedstawione metody przeprowadzania kontroli operacyjnej pozwalają

ocenić z jaką skutecznością przedsiębiorstwo realizuje zadania wynikające

z planu marketingowego. Taki sposób oceny wymaga założenia, że przyjęte

w planie marketingowym kierunki działania przedsiębiorstwa są prawidłowo

wytyczone. Udoskonaleniu mogą więc podlegać tylko poszczególne zadania,

które prowadzą do realizacji wyznaczonego celu. Kontrola operacyjna polega

więc na ocenie sposobu realizacji strategii marketingowej i próbie poprawienia

skuteczności jej wdrażania.

Strategia rynkowa przedsiębiorstwa może ulegać dezaktualizacji,

w związku z tym co jakiś czas konieczne jest weryfikowanie celów i sprawno-

ś

ci marketingowej. Istnieją na to dwie metody: ranking efektywności marketin-

gu oraz audyt marketingowy. Są to narzędzia kontroli strategicznej. Kluczowe

zadania stawiane w ramach tej kontroli to dopasowanie strategii przedsiębior-

stwa do zmieniających się warunków otoczenia. Odpowiednie reakcje przedsię-

biorstwa na te zmiany dają szansę na uniknięcie pojawiających się zagrożeń,

a także wykorzystanie zaistniałych w otoczeniu szans. Kontrola strategiczna

poprawia skuteczność identyfikacji (określania, aktualizacji) szans i zagrożeń

oraz inicjowania reakcji na te czynniki [Zob. Kowal, 2003].

Ranking efektywności marketingu, będący jednym z narzędzi kontroli stra-

tegicznej umożliwia analizę całościowej efektywności marketingu przedsiębior-

stwa lub oddziału. Poddaje ocenie stopień realizacji głównych elementów mar-

ketingowej orientacji przedsiębiorstwa.

Badanie obejmuje organizację i informację marketingową, planowanie

strategiczne, skuteczność operacyjną oraz filozofię klienta.

Przedsiębiorstwa, które w wyniku kontroli efektywności wykryły słabości

w marketingu, w celu dokładniejszego zdiagnozowania problemów powinny

Kontrola marketingowa w przedsiębiorstwie

9

przeprowadzić wnikliwsze badania zwane audytem marketingowym. Ph. Kotler

w następujący sposób definiuje to pojęcie: „Audyt marketingowy jest to

wszechstronne, systematyczne, niezależne i regularne badanie środowiska mar-

ketingowego, celów, strategii i działań danego przedsiębiorstwa lub jednostki

biznesu, prowadzone dla zidentyfikowania trudności i szans rozwojowych oraz

sformułowania planów, mających na celu poprawienie marketingu przedsię-

biorstwa”[Kotler, 1994] . Wyższość audytu marketingowego nad kontrolą efek-

tywności objawia się tym, iż audyt nie tylko wskazuje obszary problemowe, ale

sugeruje również długo-, bądź krótkoterminowe działania w kierunku polepsze-

nia aktualnego stanu.

2. Kontrola w polskich przedsiębiorstwach – wyniki badania empi-

rycznego dużych przedsiębiorstw z województwa pomorskiego

Przeprowadzone badania ankietowe w grupie dużych przedsiębiorstw uka-

zały różne podejścia do kontroli działalności marketingowej. Do badania wy-

brano grupę 173 dużych przedsiębiorstw z województwa pomorskiego. Przed-

siębiorstwa duże zdefiniowano jako zatrudniające 250 i więcej pracowników,

mające swoją siedzibę na terenie województwa pomorskiego. Przeprowadzono

je w okresie maj – czerwiec 2007r., były to badania pełne. Stan prawny pod-

miotów określono na dzień 01.05.2007r. Otrzymano 96 wypełnionych kwestio-

nariuszy (55,5%). Kwestionariusz badania umieszczono na stronie interneto-

wej. Zawierał pytania z zakresu kontroli marketingowej prowadzonej w organi-

zacji.

W grupie poddanych badaniu dużych przedsiębiorstw dominował profil

usługowy działalności. Blisko połowa, tj. 47 podmiotów (49% przedsiębiorstw)

to firmy usługowe. Najmniej liczna grupa przedsiębiorstw reprezentuje profil

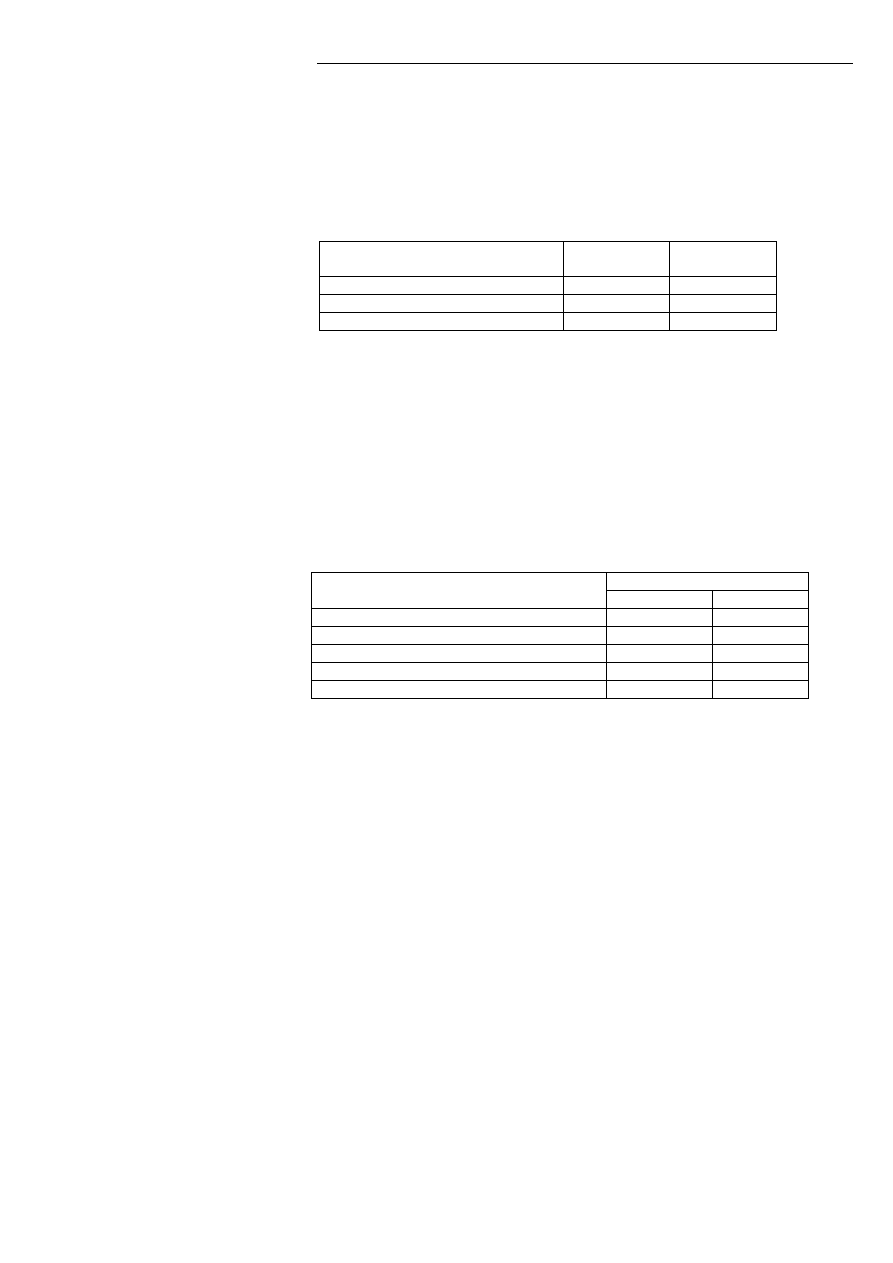

produkcyjny - 18,8% podmiotów. Strukturę przedstawiono w tablicy 3.

Tablica 3. Struktura profilu działalności przedsiębiorstw

Profil działalności

Liczba firm

Udział (%)

Produkcyjny

24

25,0

Usługowy

47

49,0

Produkcyjno - usługowy

25

26,0

Ogółem

96

100,0

Ź

ródło: Opracowanie własne

Powszechna wśród teoretyków dziedziny marketingu opinia mówi, iż

przedsiębiorstwa nie prowadzące planowania marketingowego nie mogą rów-

nież poddawać kontroli realizacji tychże planów. Uzasadnieniem takiego podej-

ś

cia jest fakt, iż brak planowania w przedsiębiorstwie jest jednoznaczny z bra-

kiem przedmiotu kontroli. Na podstawie analizy literatury przedmiotu kontrolę

marketingową zdefiniowano jako równoległy z planowaniem proces weryfika-

cji, uzyskanych w wyniku działalności marketingowej, rezultatów z zakłada-

nymi celami.

Wioleta Dryl, Tomasz Dryl

10

Kontrola weryfikuje więc przede wszystkim stopień realizacji formułowa-

nych planów. Istnieją jednak firmy prowadzące działalność marketingową bez

procesu planowania. Badanie miało na celu określenie, czy i jaki odsetek firm

prowadzi marketing bez planowania. Zakładano, że planowanie działań marke-

tingowych jest zjawiskiem powszechnym, a firmy działające bez zaplanowania

swoich czynności będą nielicznymi wyjątkami. Wyniki przedstawiono w tablicy

4.

Tablica 4. Odsetek firm opracowujących plany marketingowe

Czy firmy opracowują plany marke-

tingowe?

Liczba firm

Udział (%)

Tak

82

85,4

Nie

14

14,6

Ogółem

96

100,0

Ź

ródło: Opracowanie własne

Celem kolejnego pytania było określenie rodzaju planów marketingowych

formułowanych przez badane przedsiębiorstwa. Określono, iż ważne jest roz-

różnienie na plany operacyjne, strategiczne oraz stosowanie obydwu rodzajów

planowania jednocześnie. Zakładano, iż nowocześnie zarządzane przedsiębior-

stwa powinny prowadzić zarówno planowanie strategiczne, jak i operacyjne.

W świetle wyników badania należy przyjąć, iż praktyka formułowania zarówno

planów operacyjnych, jak i strategicznych jest powszechna w grupie przedsię-

biorstw dużych - 78,1%. Wyniki uzyskane w dużych przedsiębiorstw pokazano

w tablicy 5.

Tablica 5. Rodzaje planowania marketingowego w przedsiębiorstwie

Rodzaje formułowanych planów marketingo-

wych

Duże firmy

Liczba firm

Udział (%)

Zarówno plany operacyjne jak i strategiczne

75

78,1

Wyłącznie plany strategiczne

6

6,3

Wyłącznie plany operacyjne

1

1,0

Brak planowania marketingowego

14

14,6

Ogółem

96

100,0

Ź

ródło: Opracowanie własne

Tylko 1 duża firma prowadzi wyłącznie planowanie operacyjne i jedynie

6 firm z tej grupy skupia się tylko na planach strategicznych. Świadczy to

o ogromnej świadomości znaczenia planowania marketingowego dla efektyw-

nego funkcjonowania przedsiębiorstwa w wysoce konkurencyjnych warunkach

rynkowych. Istotne staje się bowiem nie tylko wskazywanie krótkookresowych

celów i sposobów ich realizacji, ale również wskazywanie długofalowych kie-

runków rozwoju organizacji, tj. celów, strategii oraz sposobów dostosowania

działań do zmian otoczenia i poczynań konkurencji.

Kontrola marketingowa w przedsiębiorstwie

11

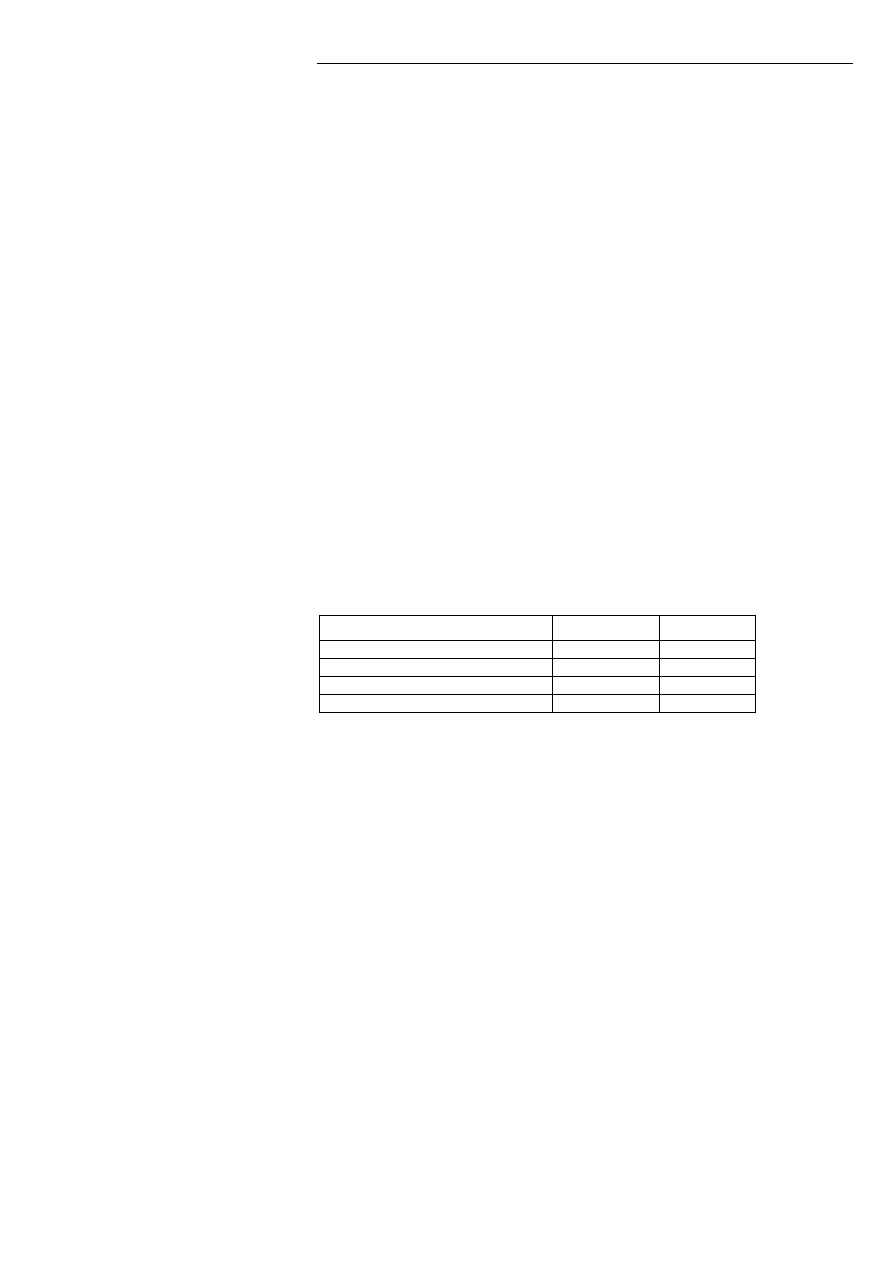

Kolejną kwestią poddaną analizie była ocena funkcjonowania kontroli

marketingowej w badanej grupie przedsiębiorstw. Pytanie dotyczące tego za-

gadnienia umożliwiało wskazanie firm stosujących wyłącznie kontrolę bieżącą,

operacyjną, strategiczną bądź przedsiębiorstw prowadzących zarówno kontrolę

operacyjną, jak i strategiczną oraz firm w ogóle nie kontrolujących działań

w zakresie marketingu. Rozkład odpowiedzi na pytanie dotyczące rodzajów

kontroli marketingowej stosowanych w badanych przedsiębiorstwach przedsta-

wia tablica 6.

Tablica 6. Rodzaje kontroli marketingowej

Rodzaj kontroli marketingowej

Duże firmy

Liczba firm

Udział (%)

Kontrola operacyjna i strategiczna

63

65,6

Kontrola strategiczna

10

10,4

Kontrola operacyjna

7

7,3

Kontrola bieżąca

8

8,3

ś

adna

8

8,3

Ogółem

96

100,0

Ź

ródło: Opracowanie własne

Aby jednak przedstawić pełen obraz zjawiska należy wyniki uzyskane

w pytaniu dotyczącym rodzajów kontroli skonfrontować z wynikami badań

dotyczących planowania marketingowego w tychże firmach. Przedstawiono to

w tablicy 7. Okazało się bowiem, że wśród 75 dużych przedsiębiorstw deklaru-

jących formułowanie, zarówno planów operacyjnych, jak i strategicznych tylko

61 kontroluje realizację tychże planów.

Wśród przedsiębiorstw deklarujących formułowanie planów strategicz-

nych i operacyjnych funkcjonują także takie, które stosują w tym obszarze kon-

trolę bieżącą i wyłącznie kontrolę operacyjną. Strategiczne i operacyjne plany

marketingowe kontrolowane są za pośrednictwem kontroli bieżącej (2 firmy),

operacyjnej (5 firm) oraz strategicznej (4 firmy). Trzy przedsiębiorstwa nie

poddają tychże planów żadnej kontroli. Stosowanie wyłącznie kontroli bieżącej

planów strategicznych i operacyjnych w znacznym stopniu ogranicza efektyw-

ność działań kontrolnych w tym obszarze. Kontrola bieżąca skupia się na aktu-

alnym stanie zjawisk. Plany strategiczne wymagają natomiast perspektywiczne-

go spojrzenia na podejmowane działania. Pewne tendencje mogą zostać nie

dostrzeżone w sytuacji gdy plany strategiczne i operacyjne poddawane są jedy-

nie kontroli bieżącej. Pełen obraz realizacji planów strategicznych i operacyjnej

może zapewnić jedynie kompleksowa kontrola w tym zakresie, tj. kontrola stra-

tegiczna i operacyjna.

W grupie przedsiębiorstw formułujących wyłącznie plany strategiczne

ś

wiadomość potrzeby kontrolowania tychże planów jest wysoka. Plany strate-

giczne i operacyjne poddawane są kontroli strategicznej oraz kontroli komplek-

sowej (odpowiednio 4 i 2 przedsiębiorstwa).

Wioleta Dryl, Tomasz Dryl

12

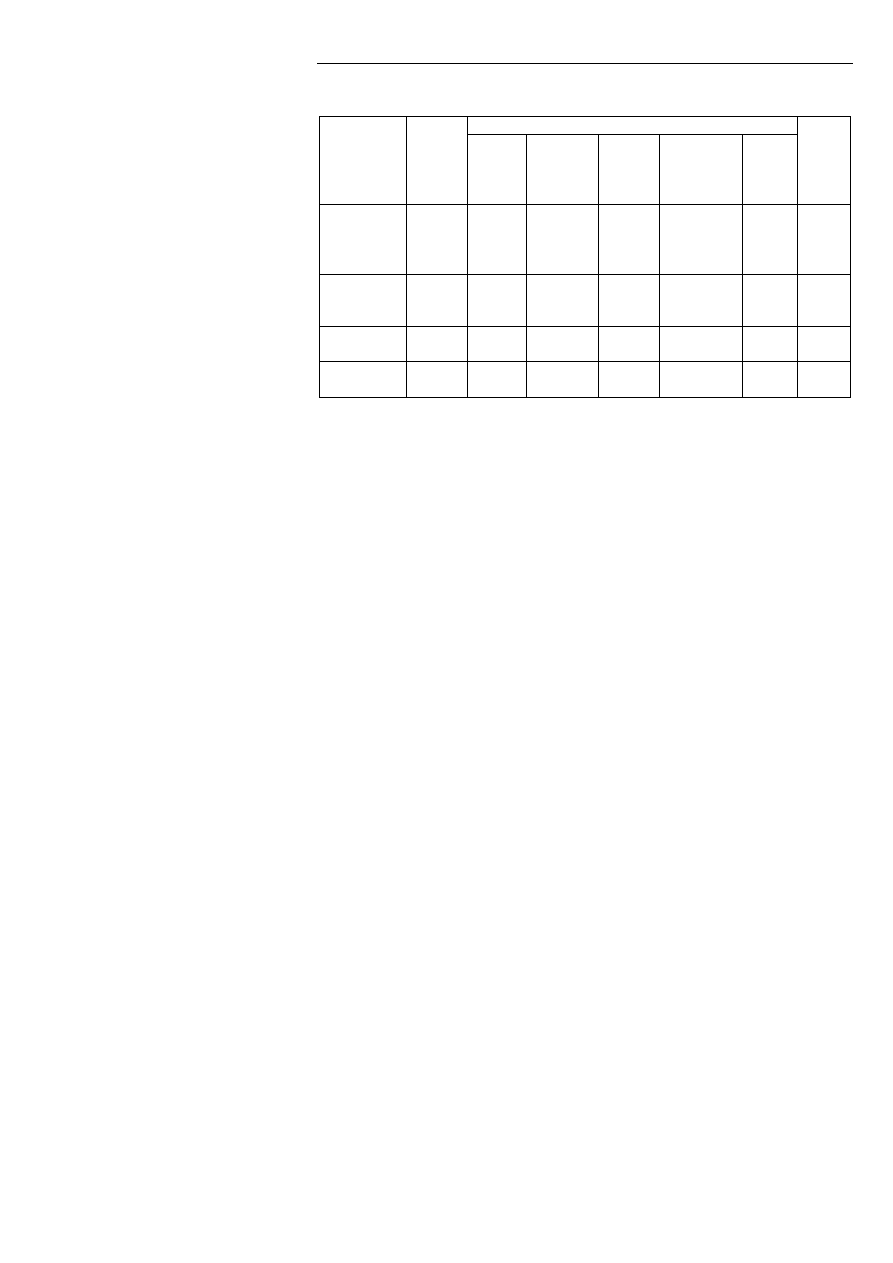

Tablica 7. Planowanie i kontrola marketingowa w badanej grupie dużych przed-

siębiorstw

Rodzaj

planowania

marketin-

gowego

Staty-

styki

Rodzaj kontroli marketingowej

Ogó-

łem

Kon-

trola

bieżą-

ca

Kontrola

opera-

cyjna

Kon-

trola

strate-

giczna

Kontrola

strategicz-

na i opera-

cyjna

ś

adna

Planowanie

strategicz-

ne i opera-

cyjne

Liczba

firm

2

5

4

61

3

75

Planowanie

strategicz-

ne

Liczba

firm

0

0

4

2

0

6

Planowanie

operacyjne

Liczba

firm

0

1

0

0

0

1

Ogółem

Liczba

firm

2

6

8

63

3

82

Ź

ródło: Opracowanie własne

V Kramera = 0,473, p – value = 0,001; Na poziomie istotności 0,05 można wnioskować,

ż

e badana korelacja jest istotna.

Formułowanie wyłącznie planów operacyjnych zadeklarowała jedynie

jedna duża firma. Przedsiębiorstwo poddaje ten rodzaj planowania adekwatnym

działaniom kontrolnym, czyli kontroli operacyjnej.

Warto zauważyć, że stosunkowo dużą grupę stanowią respondenci realizu-

jący jedynie kontrolę operacyjną i bieżącą. Wśród dużych przedsiębiorstw do

prowadzenia wyłącznie tego typu kontroli przyznaje się 15,6% respondentów.

Wskazuje to na brak perspektywicznego spojrzenia na działalność i koncentra-

cję wyłącznie na aktualnych wynikach uzyskiwanych przez te przedsiębiorstwa.

Jest to zjawisko powszechnie opisywane w literaturze z zakresu planowania

i kontroli marketingowej [Zob. np. McDonald 2002]. Skutecznie zarządzana

organizacja nie może opierać się tylko na bieżącym i operacyjnym kontrolowa-

niu marketingu. Zjawisko to wymaga skorygowania.

Zakończenie

Planowanie i kontrola marketingowa we współczesnych przedsiębior-

stwach jest zjawiskiem powszechnym i koniecznym do zachowania konkuren-

cyjności. Wraz ze wzrostem konkurencyjności firm zmuszone są one do przy-

wiązywania coraz większej uwagi do dużej jakości przygotowywanych planów

marketingowych, jak i do tworzenia programów kontrolnych. Duże jednostki

gospodarcze prowadzą działalność wymagającą zaangażowania stosunkowo

wysokich nakładów, a więc ryzyko niepowodzenia powinno być minimalizo-

wane. Narzędziami pomocnymi w tego typu działaniach są procedury planowa-

nia i kontroli marketingowej, zarówno operacyjnej, jak i strategicznej.

Kontrola marketingowa w przedsiębiorstwie

13

Proces zarządzania marketingiem w firmie jest istotnym aspektem jej

funkcjonowania. Prawidłowość przebiegu tego procesu uwarunkowana jest po-

przez wiele czynników. Poprawna identyfikacja problemów oraz wskazanie

odpowiednich kierunków działań w znacznym stopniu podnosi sprawność za-

rządzania – nie tylko marketingowego. Narzędziem umożliwiającym dokonanie

wyboru między różnymi kierunkami decyzyjnymi jest kontrola marketingowa.

Stanowi ona nieodłączny element zarządzania marketingowego. Pozwala na

weryfikację osiąganych wyników z zakładanymi celami na różnych etapach

procesu zarządzania.

Literatura

1.

Garbarski L., Rutkowski I., Wrzosek W. (2000), Marketing. Punkt

zwrotny nowoczesnej firmy, PWE, Warszawa.

2.

Hasselberg F., Martan L., Steinmann H., Kontrola strategiczna w go-

spodarce rynkowej i planowej, „Przegląd Organizacji” 1989, nr 1.

3.

Hutt M.D., Speh T.W. (1997), Zarządzanie marketingiem. Strategia

rynku dóbr i usług przemysłowych, PWN, Warszawa.

4.

Kotler Ph. (1994), Marketing. Analiza, planowanie, wdrażani i kontrola,

Gebethner i Ska, Warszawa.

5.

Kowal W., Funkcjonowanie kontroli marketingowej w polskich przed-

siębiorstwach, Marketing i rynek, nr 12/2003.

6.

Krzymiński A. H. (1998), Zarządzanie marketingowe w przedsiębior-

stwie eksportującym, Wrocław.

7.

Kuc B. R. (2006), Kontrola w systemie zarządzania, Wydawnictwo

PTM, Warszawa.

8.

McDonald M. (2002) Marketing Plans: How to prepare them, how to

use them, Butterworth – Heineman, Oxford.

9.

Niestrój R. (1996), Zarządzanie marketingiem. Aspekty strategiczne,

PWN, Warszawa.

10.

Wilson M. (1993), Zarządzanie marketingiem w przedsiębiorstwie, Ka-

tolicki Uniwersytet Lubelski, Stalowa Wola.

Streszczenie

Kontrola marketingowa odgrywa tym większą rolę, im bardziej menadżerowie są

ś

wiadomi jej znaczenia w procesie zarządzania przedsiębiorstwem. Konieczność zmian

organizacyjnych, wynikających wielokrotnie ze zmian zachodzących w otoczeniu

przedsiębiorstwa, wymaga permanentnego poszukiwania możliwości optymalizacji

działań rynkowych. Wyniki badań prowadzonych na grupie dużych przedsiębiorstw

z województwa pomorskiego wskazują na konieczność głębszego podejścia do proce-

sów planowania i kontroli działań marketingowych.

Marketing control as element of management in enterprises (Summary)

As was noted in the article the process of monitoring and controlling plans is an

important aspect of marketing management. Marketing activities must be monitored on

a regular basis to ensure that any deviation between planned and actual performance is

Wioleta Dryl, Tomasz Dryl

14

identified and diagnosed as quickly as possible, in order that the appropriate corrective

action can be taken.

Wyszukiwarka

Podobne podstrony:

Dryl, Tomasz Serwisy społecznościowe Web 2 0 jako element budowania interakcji przedsięiorstwa z kl

Badania marketingowe jako element systemu informacji marketingowej

Marketing mix i jego elementy, Zarządzanie ZL

Motywacja jako element zarządzania zasobami ludzkimi(1), Zarzadznie

Motywacja jako element zarządzania zasobami ludzkimi (11 str KQEKCU2MQQ3LR7GAO7LCZHY2WNWGS4N5HX5YYPQ

Podstawy marketingu Podyplomowe Studium Dziennikarstwa i Zarządzania Informacją

Praca dyplomowa Motywowanie jako element zarządzania zasobami ludzkimi

Marketing mix i jego elementy, Zarządzanie ZL

Motywacja jako element zarządzania zasobami ludzkimi(1), Zarzadznie

CSR jako element zarządzania wizerunkiem banku

07. GOTO Przedsiębiorstwo jako produkt na wewnętrznym rynku pracy, Politologia WSNHiD, Licencjat, VI

Marketing i promocja Sponsoring jako szczególna strategia marketingowa w przeds

funkcjonowanie witryn internetowych jako narzędza marketingowego w przedsiębiosrtwach przemysłowych

MIĘDZYNARODOWE OTOCZENIE PRZEDSIĘBIORSTW JAKO ZESPÓŁ UWARUNKOWAŃ MARKETINGU NA RYNKACH ZAGRANICZNYCH

Promocja jako element marketingu mix

polityka cen jako element marketingu, Marketing

Przedsiębiorczość jako podstawa działalności gospodarczej Przedsiębiorczość

więcej podobnych podstron