Zrozumieć PKPiR

– lekcja 10

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

2

Spis treści

Zrozumieć PKPiR – Lekcja 10: Ewidencje wymagane przy prowadzeniu PKPiR .................................... 3

Karty przychodów pracowników ................................................................................................................................ 3

Dodatkowe wykorzystanie ewidencji przychodów ........................................................................................ 4

Ewidencja sprzedaży ........................................................................................................................................................ 5

Kiedy bez ewidencji sprzedaży ................................................................................................................................ 5

Ewidencje sprzedaży i zakupu VAT ............................................................................................................................ 6

Ewidencja przebiegu pojazdu ....................................................................................................................................... 8

Konstrukcja ewidencji przebiegu pojazdu .......................................................................................................... 9

Ewidencja wyposażenia ............................................................................................................................................... 11

Ewidencja środków trwałych oraz wartości niematerialnych i prawnych............................................. 12

Brak ewidencji środków trwałych ...................................................................................................................... 13

Terminy dokonywania zapisów w ewidencji środków trwałych .......................................................... 13

Ewidencja zwrotów ........................................................................................................................................................ 14

Ewidencja kupna i sprzedaży wartości dewizowych ....................................................................................... 15

Ewidencja pożyczek i zastawionych rzeczy ......................................................................................................... 16

Korekta zapisów w ewidencjach .............................................................................................................................. 16

Sankcje zapisane w Kodeksie karnym skarbowym .......................................................................................... 17

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

3

Z

ROZUMIEĆ

PKP

I

R

–

L

EKCJA

10:

E

WIDENCJE WYMAGANE PRZY PROWADZENIU

PKP

I

R

Prowadzenie rachunkowości przy zastosowaniu PKPiR wymaga oprócz dokonywania wpisów

w księdze również prowadzenia wielu ewidencji dodatkowych. Konieczność ich stosowania

wynika czasem z samego rozporządzenia, w innych przypadkach narzucona jest odrębnymi

przepisami. Warto pamiętać, że w trakcie kontroli przedstawiciele fiskusa będą bardzo sta-

rannie przyglądać się zapisom w ewidencjach – jakakolwiek niewyjaśniona niezgodność po-

między zapisami w księdze a zapisami ewidencji natychmiast spowoduje dokładne zbadanie

tej sytuacji.

Ewidencje są czasem w prosty sposób źródłem księgowań w PKPiR. Ale nie zawsze tak jest.

Typowym przykładem są ewidencje VAT, o których piszę nieco dalej. Specyfika podatku VAT

i podatku dochodowego od osób fizycznych są odmienne – to powoduje, że ewidencje VAT

będą co prawda ewidencjami pomocniczymi dla PKPiR, ale nie zawsze miesięczne sumy wy-

nikające z ewidencji VAT będą wprost podstawą dokonywania księgowań.

K

ARTY PRZYCHODÓW PRACOWNIKÓW

Zaliczki na podatek dochodowy od osób fizycznych pobierane przez pracodawców jako płat-

ników, naliczane od wynagrodzeń pracowników, stanowią bieżące źródło dochodów budżetu

centralnego i budżetów lokalnych. Dlatego fiskus bardzo starannie sprawdza wywiązywanie

się płatników z tego obowiązku, penalizując jednocześnie jakiekolwiek naruszenia przepisów

w tym zakresie. Niewpłacona do budżetu, a pobrana od pracownika zaliczka stanowi zdaniem

fiskusa przedmiot przestępstwa skarbowego – dlatego istotne jest, aby starać się odprowa-

dzać ją w terminie i właściwie naliczać wysokość zaliczki na podatek dochodowy. Temu celo-

wi służą karty przychodów pracowników.

Zobowiązani są je prowadzić podatnicy wypłacający pracownikom należności ze stosunku

pracy.

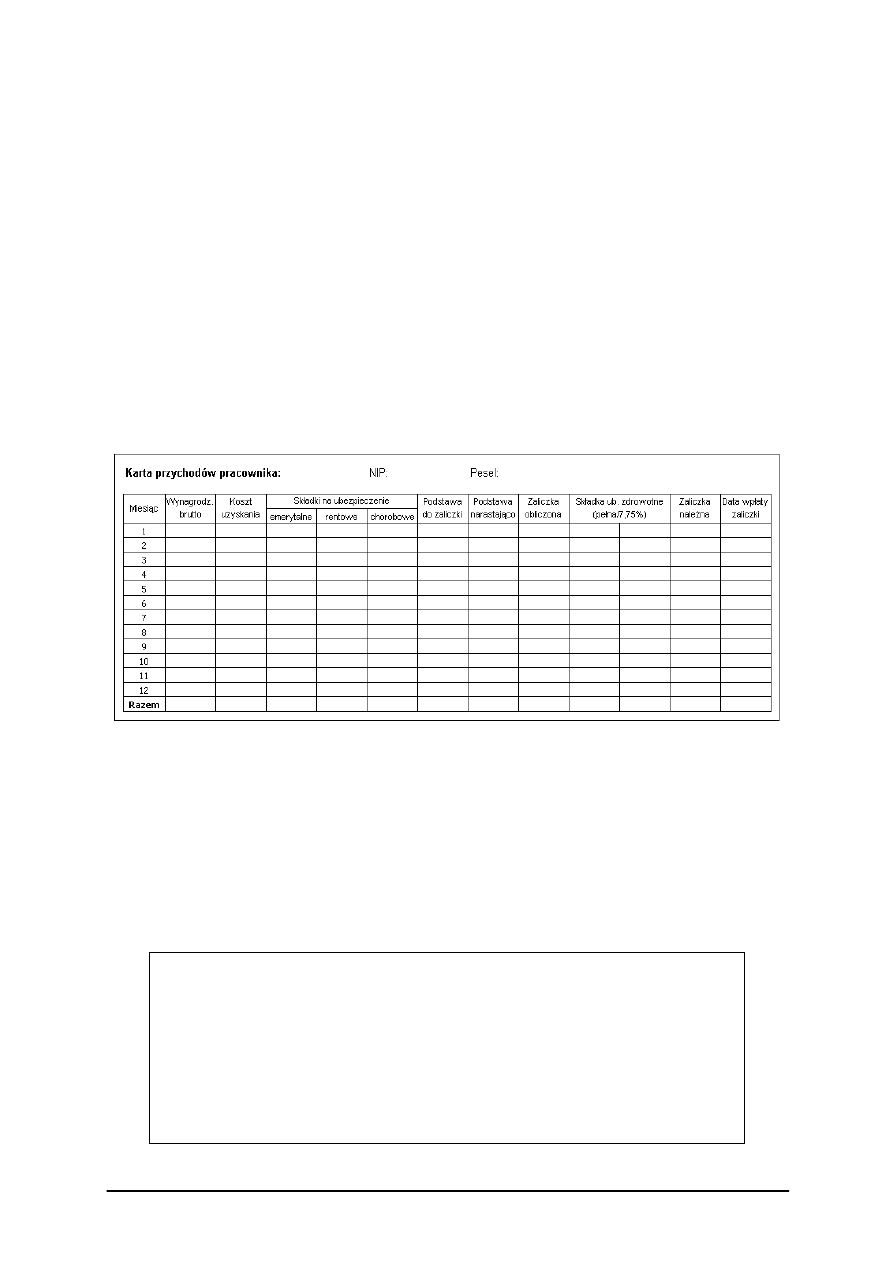

Karty przychodów powinny zawierać co najmniej następujące dane:

•

imię i nazwisko pracownika,

•

NIP,

•

numer Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL),

•

miesiąc, w którym nastąpiła wypłata,

•

sumę osiągniętych w danym miesiącu przychodów brutto (w gotówce i w naturze),

•

koszty uzyskania przychodu,

•

składkę na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe),

•

podstawę obliczenia zaliczki w danym miesiącu,

•

razem dochód narastająco od początku roku,

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

4

•

kwotę należnej zaliczki na podatek dochodowy obliczonej zgodnie z przepisami usta-

wy o podatku dochodowym,

•

składkę na powszechne ubezpieczenie zdrowotne,

•

należną zaliczkę na podatek dochodowy,

•

datę przekazania zaliczki do urzędu skarbowego.

Większość danych występujących w karcie przychodów pracowników występuje również

na liście płac. Należy dbać o to, aby informacje te były zbieżne.

Karty przychodów pracowników należy uzupełnić najpóźniej w terminie przewidzianym

dla przekazania zaliczki na podatek dochodowy od tych przychodów na rachunek urzędu

skarbowego.

Przykładowa karta przychodów

D

ODATKOWE WYKORZYSTANIE EWIDENCJI PRZYCHODÓW

W ewidencji możemy umieścić dane, które pozwolą nam skutecznie udokumentować czas

pracy i wartość dochodów pracownika, dla których zastosujemy koszty uzyskania w wysoko-

ści 50%. Karta przychodów przybierze wtedy nieco inną postać. Warto jednak pamiętać, że

nie ma urzędowego wzoru karty – przepisy określają jedynie minimalny zakres informacji,

który powinien się w niej znaleźć.

50% koszty uzyskania przychodu dla pracownika

Art. 22 ust. 9 pkt 3

Koszty uzyskania przychodu:

•

z tytułu korzystania przez twórców z praw autorskich i artystów wyko-

nawców z praw pokrewnych w rozumieniu odrębnych przepisów lub roz-

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

5

porządzania przez nich tymi prawami – w wysokości 50 % uzyskanego

przychodu, z tym że koszty te oblicza się od przychodu pomniejszonego

o potrącone przez płatnika w danym miesiącu składki na ubezpieczenia

emerytalne i rentowe oraz na ubezpieczenie chorobowe.

50% koszty uzyskania przychodu dla pracownika – dokumentowanie:

•

umowa o pracę,

•

udokumentowanie wykonanych czynności w rozbiciu czasowym,

•

wskazanie utworów, wykonanych w ramach umowy o pracę.

Tryb i sposób prowadzenia kart przychodów reguluje rozporządzenie ministra finansów

z 17 grudnia 2002 r. w sprawie prowadzenia kart przychodów (Dz.U. nr 219, poz. 1839).

E

WIDENCJA SPRZEDAŻY

Ewidencję sprzedaży mają obowiązek prowadzić podatnicy, którzy zlecili prowadzenie PKPiR

biuru rachunkowemu.

Prowadzenie ewidencji sprzedaży jest konieczne również w przypadku, kiedy podatnik ma

zamiar skorzystać z możliwości przewidzianej w par. 30 rozporządzenia o PKPiR i dokonywać

zapisów nie każdego dnia, a w terminie do 20. dnia miesiąca za miesiąc poprzedni.

Także podatnicy prowadzący przedsiębiorstwo wielozakładowe w zakładach, w których nie

prowadzą PKPiR, obowiązani są do założenia i prowadzenia ewidencji sprzedaży.

Ten obowiązek dotyczy też przedsiębiorców prowadzących handel obwoźny i obnośny, którzy

nie przechowują księgi w miejscu prowadzenia tej działalności.

K

IEDY BEZ EWIDENCJI SPRZEDAŻY

Obowiązek prowadzenia ewidencji sprzedaży nie dotyczy podatników, którzy:

1)

ewidencjonują obrót przy zastosowaniu kas rejestrujących w rozumieniu przepisów

ustawy o VAT,

2)

prowadzą obrót całkowicie dokumentowany fakturami VAT,

3)

prowadzą ewidencję sprzedaży VAT zgodnie z przepisami ustawy o VAT.

W tym ostatnim przypadku przychody księgowane są na koniec miesiąca według zestawienia

sporządzonego na podstawie ewidencji sprzedaży VAT.

Podatnik jest obowiązany zbroszurować ewidencję sprzedaży i kolejno ponumerować jej

karty.

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

6

Ewidencja powinna zawierać co najmniej następujące dane:

•

numer kolejny wpisu,

•

datę uzyskania przychodu nieudokumentowanego fakturami, rachunkami,

•

kwotę tego przychodu.

Ustawa o VAT nakłada na podatników zwolnionych od podatku ze względu na wysokość

przychodów ze sprzedaży obowiązek prowadzenia jeszcze jednej ewidencji sprzedaży. Dane

gromadzone w tej ewidencji pozwalają na ustalenie momentu, w którym podatnik traci pra-

wo do zwolnienia od podatku VAT ze względu na przekroczenie limitu obrotów.

Podatnicy zwolnieni z VAT

Ustawa o VAT:

„Art. 109. 1. Podatnicy zwolnieni od podatku na podstawie art. 113 ust. 1 i 9 są

obowiązani prowadzić ewidencję sprzedaży za dany dzień, nie później jednak niż

przed dokonaniem sprzedaży w dniu następnym.

2. W przypadku stwierdzenia, że podatnik nie prowadzi ewidencji, o której mo-

wa w ust. 1, albo prowadzi ją w sposób nierzetelny, a na podstawie dokumenta-

cji nie jest możliwe ustalenie wartości sprzedaży, naczelnik urzędu skarbowego

lub organ kontroli skarbowej określi, w drodze oszacowania, wartość sprzedaży

opodatkowanej i ustali od niej kwotę podatku należnego. Jeżeli nie można okre-

ślić przedmiotu opodatkowania, kwotę podatku ustala się przy zastosowaniu

stawki 22%” (obecnie stawka podstawowa wynosi 23% – dop. R.G.).

Podatnicy zwolnieni mogą w ewidencji sprzedaży, prowadzonej na podstawie rozporządzenia

PKPiR, w odrębnej kolumnie wykazywać przychody podlegające opodatkowaniu podatkiem

od towarów i usług od czynności określonych w art. 5 ustawy o VAT oraz łączną kwotę

dziennej sprzedaży wynikającą z faktur, nie później niż przed dokonaniem sprzedaży w dniu

następnym.

Zapisów w ewidencji sprzedaży powinno dokonywać się raz dziennie po zakończeniu dnia,

nie później niż przed rozpoczęciem działalności w dniu następnym.

E

WIDENCJE SPRZEDAŻY I ZAKUPU

VAT

Podatnicy VAT (z wyjątkiem podatników wykonujących czynności wyłącznie zwolnione oraz

podatników zwolnionych od podatku ze względu na wysokość obrotów) mają obowiązek

prowadzenia ewidencji, z których dane służą do właściwego sporządzenia deklaracji w po-

datku VAT. Ewidencje te mogą nie wpływać bezpośrednio na zapisy dokonywane w PKPiR,

jednak będą stanowić dowód pomocniczy lub główny w razie ewentualnej kontroli.

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

7

Należy pamiętać, że dane dotyczące sprzedaży i zakupu w PKPiR i w ewidencjach VAT po-

winny być spójne. Nie oznacza to jednak, że w danych miesiącach sumy poszczególnych po-

zycji w ewidencjach VAT i PKPiR będą ze sobą zgodne. Często zdarza się bowiem, że inny

jest miesiąc ujęcia operacji w PKPiR, a inny w ewidencji VAT.

Uwaga!

Nie ma urzędowego wzoru ewidencji (rejestrów) sprzedaży i zakupu VAT.

Ustawa jednak nakazuje zawrzeć w ewidencji kwoty określone w art. 90 (za chwilę o tym,

jakie to dane), dane niezbędne do określenia przedmiotu i podstawy opodatkowania, wyso-

kość podatku należnego, kwoty podatku naliczonego obniżające kwotę podatku należnego

oraz kwotę podatku podlegającą wpłacie do urzędu skarbowego lub zwrotowi z tego urzędu,

a także inne dane służące do prawidłowego sporządzenia deklaracji podatkowej.

W szczególnych przypadkach – wymienionych w art. 120 ust. 15 ustawy o VAT (gdy podatnik

stosuje obok zasad ogólnych również opodatkowanie marży), art. 125 (gdy podatnik dokonu-

je dostaw złota inwestycyjnego), art. 134 (dotyczy podmiotów zagranicznych) i art. 138 (gdy

podatnik stosuje procedurę uproszczoną przy wewnątrzwspólnotowych transakcjach trój-

stronnych) — w ewidencji należy też umieścić dane określone tymi przepisami niezbędne

do właściwego sporządzenia deklaracji podatkowej.

O co chodzi w art. 90 ustawy o VAT?

„Art. 90. 1. W stosunku do towarów i usług, które są wykorzystywane przez podatnika

do wykonywania czynności, w związku z którymi przysługuje prawo do obniżenia kwoty po-

datku należnego, jak i czynności, w związku z którymi takie prawo nie przysługuje, podatnik

jest obowiązany do odrębnego określenia kwot podatku naliczonego związanych z czynno-

ściami, w stosunku do których podatnikowi przysługuje prawo do obniżenia kwoty podatku

należnego.

2. Jeżeli nie jest możliwe wyodrębnienie całości lub części kwot, o których mowa w ust. 1,

podatnik może pomniejszyć kwotę podatku należnego o taką część kwoty podatku naliczone-

go, którą można proporcjonalnie przypisać czynnościom, w stosunku do których podatnikowi

przysługuje prawo do obniżenia kwoty podatku należnego (…)” – z licznymi zastrzeżeniami

wymienionymi w ustawie o VAT.

Tak więc podatnicy prowadzący sprzedaż zwolnioną i opodatkowaną mają szczególne obo-

wiązki ewidencyjne. Jest to istotne dla podatników, którzy chcą odliczyć całość podatku VAT

naliczonego przy sprzedaży opodatkowanej – w przypadku gdy nie będzie możliwe dokładne

rozbicie wydatków na sprzedaż opodatkowaną i zwolnioną, podatnicy będą musieli zastoso-

wać tzw. strukturę sprzedaży.

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

8

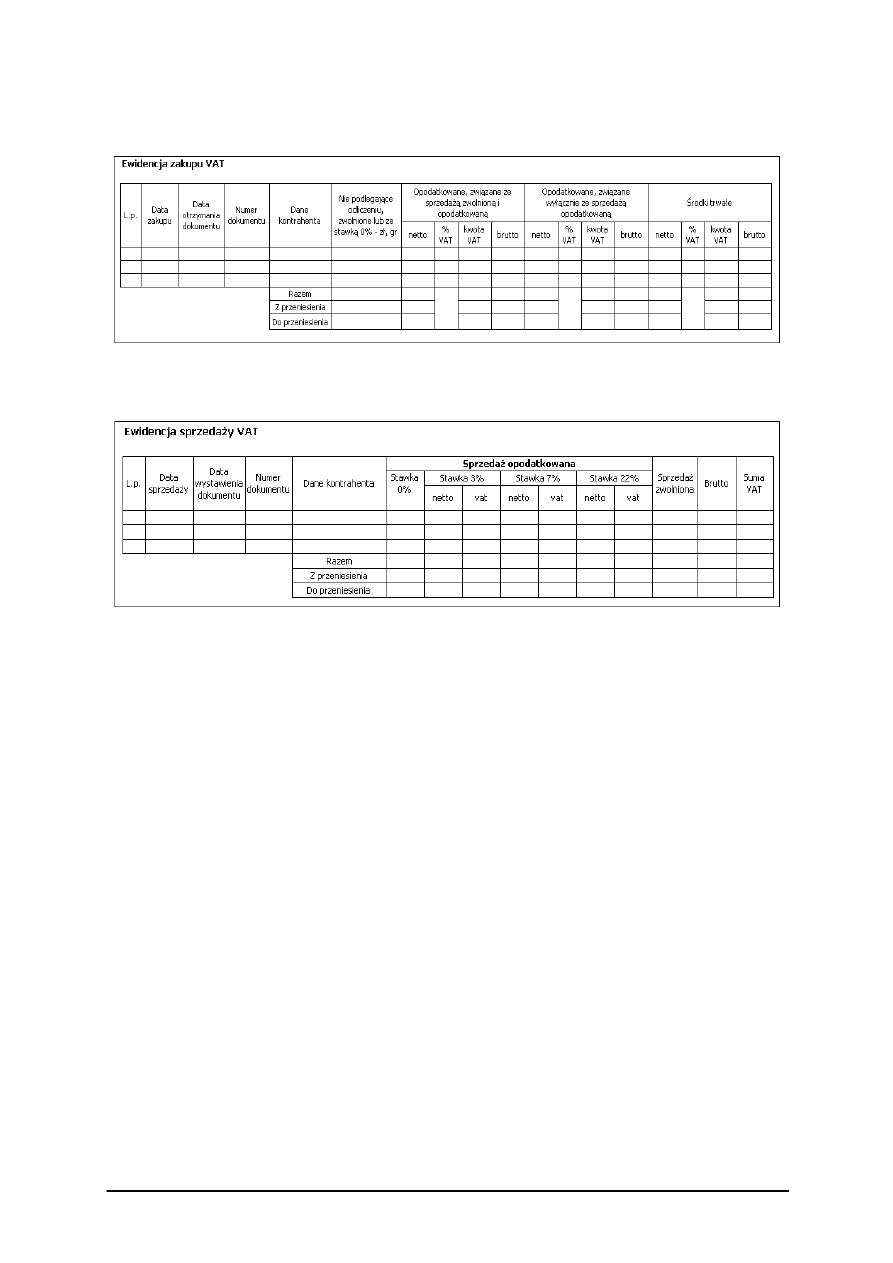

Przykładowa ewidencja zakupu VAT

Przykładowa ewidencja sprzedaży VAT

E

WIDENCJA PRZEBIEGU POJAZDU

Przepisy ustawy o podatku dochodowym od osób fizycznych stanowią, że w razie braku ewi-

dencji przebiegu pojazdu podatnik traci możliwość zaliczenia do kosztów uzyskania przycho-

dów pewnej grupy wydatków związanych z eksploatacją samochodu osobowego.

Zgodnie z art. 23 ust. 1 pkt 4, 46 i 47 ustawy o pdof nie uważa się za koszty uzyskania przy-

chodów:

•

odpisów z tytułu zużycia samochodu osobowego, dokonywanych według zasad okre-

ślonych w art. 22a–22o, w części ustalonej od wartości samochodu przewyższającej

równowartość 20 000 euro, przeliczonej na złote według kursu średniego euro ogła-

szanego przez Narodowy Bank Polski z dnia przekazania samochodu do używania;

•

poniesionych wydatków zaliczonych do kosztów uzyskania przychodów, z zastrzeże-

niem pkt 36, z tytułu używania niewprowadzonego do ewidencji środków trwałych

samochodu osobowego, w tym także stanowiącego własność osoby prowadzącej

działalność gospodarczą, dla potrzeb działalności gospodarczej podatnika – w części

przekraczającej kwotę wynikającą z przemnożenia liczby kilometrów faktycznego

przebiegu pojazdu oraz stawki za 1 km przebiegu określonej w odrębnych przepisach

wydanych przez właściwego ministra; w celu ustalenia faktycznego przebiegu samo-

chodu podatnik jest obowiązany do prowadzenia ewidencji przebiegu pojazdu;

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

9

•

składek na ubezpieczenie samochodu osobowego w wysokości przekraczającej ich

część ustaloną w takiej proporcji, w jakiej pozostaje równowartość 20 000 euro, prze-

liczona na złote według kursu sprzedaży walut obcych ogłaszanego przez Narodowy

Bank Polski z dnia zawarcia umowy ubezpieczenia w wartości samochodu przyjętej

dla celów ubezpieczenia.

Tak więc jeżeli dla celów przedsiębiorstwa użytkowany jest samochód osobowy niewprowa-

dzony do ewidencji środków trwałych, w celu zaliczenia pewnej (limitowanej) części wydat-

ków do kosztów uzyskania przychodów należy prowadzić ewidencję przebiegu pojazdu. Nie

dotyczy to tej części przebiegu, która rozliczana jest w ramach ryczałtu.

Obowiązek nie dotyczy również samochodów używanych na podstawie umowy leasingu –

wyłączenie to wynika z art. 23 ust. 3 b ustawy o podatku dochodowym od osób fizycznych.

Uwaga!

Ewidencję przebiegu pojazdu prowadzi osoba używająca samochodu. Ewiden-

cja powinna zostać na koniec miesiąca potwierdzona przez podatnika.

Art. 23 ust. 5 ustawy o pdof:

„Przebieg pojazdu, o którym mowa w ust. 1 pkt 36 i 46, powinien być, z wyłączeniem ryczał-

tu pieniężnego, udokumentowany w ewidencji przebiegu pojazdu potwierdzonej przez po-

datnika na koniec każdego miesiąca. Do prowadzenia ewidencji przebiegu pojazdu obowią-

zana jest osoba używająca tego pojazdu. W razie braku tej ewidencji wydatki ponoszone

przez podatnika z tytułu używania samochodów na potrzeby podatnika nie stanowią kosztu

uzyskania przychodów.”

Istnieją jednak sytuacje, w których, mimo że samochód nie jest wprowadzony do ewidencji

środków trwałych ani nie jest używany na podstawie umowy leasingu, prowadzenie ewidencji

przebiegu pojazdu nie będzie konieczne. Z taką sytuacją mają np. do czynienia sprzedawcy

samochodów, którzy samochody traktują (słusznie) jako towary handlowe i w związku z tym

nie ujmują ich w ewidencji środków trwałych. Samochody te, eksploatowane np. w celach

demonstracyjnych, generują oczywiście pewne koszty – i będą one uznane za koszty uzyska-

nia przychodów mimo braku ewidencji przebiegu pojazdu (por. interpretacja ministra finan-

sów z 14 grudnia 2009 r., nr DD2/033/87/KOI/08/PK-373 – zmieniająca interpretację Dyrek-

tora Izby Skarbowej w Bydgoszczy 27 marca 2008 r., nr ITPB1/415-802/07/PSZ).

K

ONSTRUKCJA EWIDENCJI PRZEBIEGU POJAZDU

Nie ma określonego wzoru ewidencji – ustawa o pdof podaje w art. 23 ust. 7 wymagane

minimalne dane, jakie powinny się w ewidencji znaleźć (warto wspomnieć, że rozporządzenie

określające wzór ewidencji funkcjonowało jeszcze stosunkowo niedawno – było to rozporzą-

dzenie ministra finansów z 4 grudnia 2000 r. w sprawie określenia wzoru ewidencji przebiegu

pojazdu).

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

1

0

Dane, które powinny być ujmowane w ewidencji, wymieniane przez ustawę, to:

•

nazwisko, imię i adres zamieszkania osoby używającej pojazdu,

•

numer rejestracyjny pojazdu i pojemność silnika,

•

kolejny numer wpisu,

•

data i cel wyjazdu,

•

opis trasy (skąd–dokąd),

•

liczba faktycznie przejechanych kilometrów,

•

stawka za 1 km przebiegu,

•

kwota wynikająca z przemnożenia liczby faktycznie przejechanych kilometrów i stawki

za 1 km przebiegu,

•

podpis podatnika (pracodawcy) i jego dane.

Przykładowa ewidencja przebiegu pojazdu

Imię i nazwisko pracownika, adres zamieszkania: ………………………………………………………

Marka samochodu: ………………………………………………………………………………………………….

Nr rejestracyjny: ………………………………………………………………………………………………………

Pojemność silnika: …………………………………………………………………………………………………...

EWIDENCJA PRZEBIEGU POJAZDU W MIESIĄCU …… ROK ……

Lp.

Data

wyjazdu

Trasa

skąd–

dokąd

Cel

wyjazdu

Liczba

przejechanych

kilometrów

Stawka

za 1 km

przebiegu

Wartość

Uwagi

Suma:

Sporządzono dnia: …………………………………

Oświadczam, że ww. przebieg pojazdu jest zgodny ze stanem faktycznym.

..........................................

(podpis pracownika)

Zatwierdzam.

………………………………………………

(podpis pracodawcy lub osoby

działającej w jego imieniu)

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

1

1

Dla potrzeb ustalenia rzeczywiście poniesionych w danym miesiącu wydatków związanych

z samochodem niebędącym składnikiem majątku lub przedmiotem leasingu należy też spo-

rządzać zestawienie wydatków.

Przykładowe zestawienie kosztów eksploatacji pojazdu

Lp.

Numer

dowodu

zakupu

Data

zakupu

Rodzaj

wydatku

Wartość

w zł

Uwagi

Razem za miesiąc ………………………………..

E

WIDENCJA WYPOSAŻENIA

Ewidencją wyposażenia obejmuje się wyposażenie, którego wartość początkowa przekracza

1500 zł.

Ewidencja wyposażenia powinna zawierać co najmniej następujące dane:

•

numer kolejny wpisu,

•

datę nabycia,

•

numer faktury lub rachunku,

•

nazwę wyposażenia,

•

cenę zakupu wyposażenia lub koszt wytworzenia,

•

numer pozycji, pod którą wpisano w księdze koszt związany z nabyciem wyposażenia,

•

datę likwidacji (w tym również datę sprzedaży lub darowizny),

•

przyczynę likwidacji wyposażenia.

Podatnicy, którzy w ciągu roku podatkowego utracili lub zrzekli się prawa do zryczałtowane-

go opodatkowania podatkiem dochodowym w formie karty podatkowej albo zakładają po raz

pierwszy ewidencję wyposażenia, dokonują wyceny wyposażenia według cen zakupu lub

według wartości rynkowej z dnia założenia ewidencji.

Ewidencję wyposażenia należy uzupełnić najpóźniej w miesiącu przekazania wyposażenia

do używania.

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

1

2

Przykładowa ewidencja wyposażenia

Lp.

Data

nabycia

Numer

faktury

(rachunku)

Nazwa

wyposażenia

Cena

zakupu/

koszt wy-

tworzenia

Data

likwidacji

(w tym data

sprzedaży

lub darowizny)

Przyczyna

likwidacji

Uwagi

E

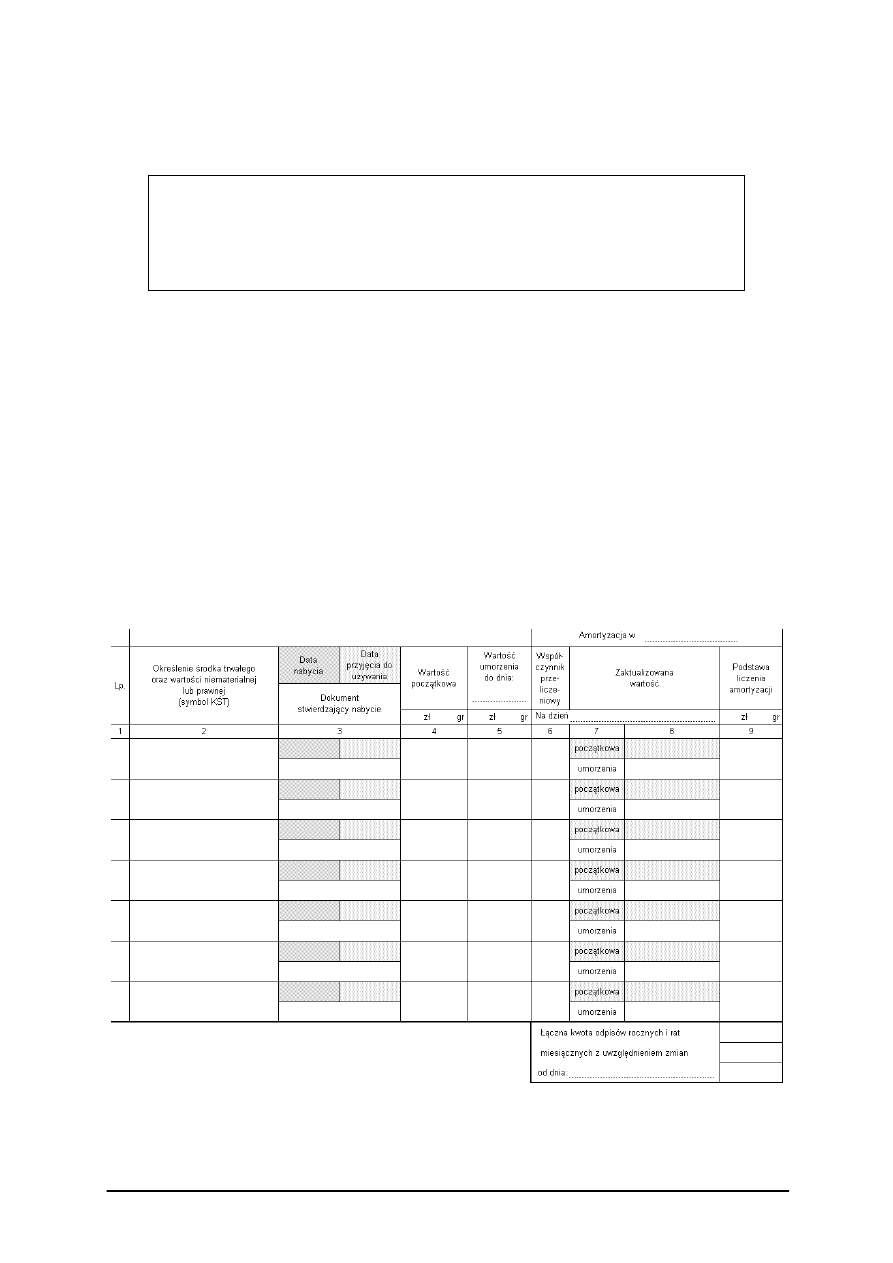

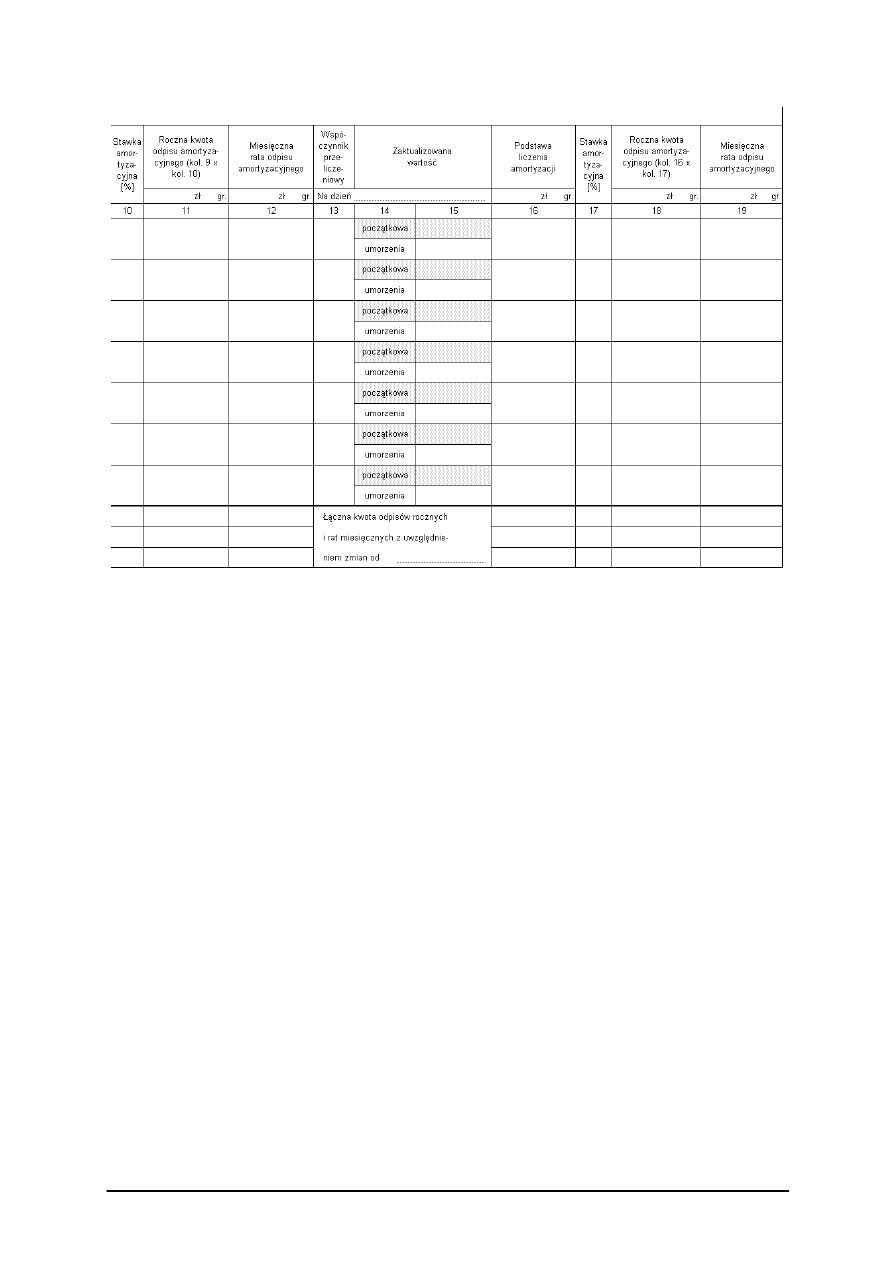

WIDENCJA ŚRODKÓW TRWAŁYCH

ORAZ WARTOŚCI NIEMATERIALNYCH I PRAWNYCH

Ewidencja środków trwałych oraz wartości niematerialnych i prawnych to ewidencja w rozu-

mieniu art. 22n ust. 2–6 ustawy o pdof, nazywana również po prostu ewidencją środków

trwałych.

Każdy podatnik prowadzący podatkową księgę przychodów i rozchodów, który w wykonywa-

nej działalności wykorzystuje podlegające amortyzacji składniki majątku, jest obowiązany

do prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Ewi-

dencja ta powinna zawierać co najmniej następujące informacje:

•

liczbę porządkową,

•

datę nabycia,

•

datę przyjęcia do używania,

•

określenie dokumentu stwierdzającego nabycie,

•

określenie środka trwałego lub wartości niematerialnej i prawnej,

•

symbol Klasyfikacji Środków Trwałych (KŚT),

•

wartość początkową,

•

stawkę amortyzacyjną,

•

kwotę odpisu amortyzacyjnego za dany rok podatkowy i narastająco za okres doko-

nywania tych odpisów, w tym także gdy składnik majątku był kiedykolwiek wprowa-

dzony do ewidencji (wykazu), a następnie z niej wykreślony i ponownie wprowa-

dzony,

•

zaktualizowaną wartość początkową,

•

zaktualizowaną kwotę odpisów amortyzacyjnych,

•

wartość ulepszenia zwiększającą wartość początkową,

•

datę likwidacji oraz jej przyczynę albo datę zbycia.

Uwaga! Nie podlegają objęciu ewidencją budynki mieszkalne, lokale mieszkalne i własno-

ściowe spółdzielcze prawo do lokalu mieszkalnego, spółdzielcze prawo do lokalu użytkowego,

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

1

3

prawo do domu jednorodzinnego w spółdzielni mieszkaniowej, których wartość początkową

ustala się w oparciu o uproszczoną metodę ustalania wartości początkowej.

Ważne!

W przypadku zmiany formy opodatkowania ze zryczałtowanej na zasady ogólne

podatnicy zakładający ewidencję powinni w niej uwzględnić odpisy amortyza-

cyjne przypadające za okres opodatkowania w formie zryczałtowanego podatku

dochodowego.

B

RAK EWIDENCJI ŚRODKÓW TRWAŁYCH

W razie braku ewidencji środków trwałych oraz wartości niematerialnych i prawnych doko-

nywane odpisy amortyzacyjne nie stanowią kosztów uzyskania przychodów.

T

ERMINY DOKONYWANIA ZAPISÓW W EWIDENCJI ŚRODKÓW TRWAŁYCH

Zapisów dotyczących środków trwałych oraz wartości niematerialnych i prawnych dokonuje

się w ewidencji najpóźniej w miesiącu przekazania ich do używania.

Przykładowa ewidencja środków trwałych

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

1

4

E

WIDENCJA ZWROTÓW

Ewidencję zwrotów, zwaną potocznie zeszytem zwrotów, powinni założyć przedsiębiorcy re-

jestrujący sprzedaż za pomocą kas fiskalnych. Ewidencja posłuży ustaleniu kwot, o które

należy zmniejszyć przychód ze sprzedaży oraz należny od tej sprzedaży podatek VAT.

W ewidencji powinny się znaleźć następujące dane:

•

dane dotyczące osoby zwracającej towar,

•

przyczyna i data zwrotu,

•

stawki i kwoty podatku VAT,

•

wartości netto dotyczące zwróconych towarów,

•

numer paragonu dokumentującego sprzedaż.

Podstawą ujęcia zwrotu w ewidencji jest oryginał paragonu fiskalnego, który klient oddaje

razem z towarem – jego brak wyklucza możliwość zaewidencjonowania zwrotu.

Ta sama ewidencja może służyć zapisom dotyczącym niezbędnych korekt w stosunku

do zapisów wynikających z dziennych raportów fiskalnych. W przypadkach np. oczywistych

pomyłek można tę pomyłkę opisać i zaewidencjonować w ewidencji zwrotów. W miarę moż-

liwości należy dołączyć oryginał paragonu fiskalnego i zawsze uzyskać potwierdzenie osoby,

która pomyłkę popełniła.

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

1

5

E

WIDENCJA KUPNA I SPRZEDAŻY WARTOŚCI DEWIZOWYCH

Podatnicy wykonujący działalność kantorową prowadzą – według zasad określonych w prze-

pisach prawa dewizowego – ewidencję wszystkich operacji powodujących zmianę stanu war-

tości dewizowych i waluty polskiej, zwaną ewidencją kupna i sprzedaży wartości dewizowych.

Określenie zawartości ewidencji znajduje się w rozporządzeniu ministra finansów z 24 wrze-

śnia 2004 r. w sprawie wyposażenia lokalu przeznaczonego do wykonywania działalności

kantorowej oraz sposobu prowadzenia ewidencji i wydawania dowodów kupna i sprzedaży

wartości dewizowych (Dz.U. nr 219, poz. 2220).

Ewidencja obejmuje wszelkie transakcje i operacje powodujące zmianę stanu wartości dewi-

zowych i waluty polskiej, w tym:

1)

transakcje rozliczane w kantorze,

2)

transakcje rozliczane za pośrednictwem rachunków bankowych,

3)

transakcje rozliczane w części w kantorze i w części za pośrednictwem rachunków

bankowych,

4)

operacje przemieszczania wartości dewizowych lub waluty polskiej między kasą a ra-

chunkami bankowymi.

Ewidencja powinna zawierać:

•

kolejny numer transakcji lub operacji,

•

datę zawarcia i datę realizacji transakcji lub datę przeprowadzenia operacji,

•

określenie rodzaju transakcji lub operacji: kupno, sprzedaż, zasilenie kasy z rachunku

bankowego, odprowadzenie z kasy na rachunek bankowy,

•

sposób rozliczenia transakcji: wpłata do kasy, wypłata z kasy, wpłata na rachunek

bankowy, wypłata z rachunku bankowego, rozliczenie za pośrednictwem rachunków

bankowych,

•

nazwę i ilość wartości dewizowych lub waluty polskiej będących przedmiotem trans-

akcji bądź operacji,

•

kurs waluty i równowartość transakcji w walucie polskiej,

•

cenę jednostkową oraz wartość w walucie polskiej w przypadku transakcji kupna

i sprzedaży złota dewizowego lub platyny dewizowej.

Jeżeli jedna transakcja jest rozliczana w więcej niż jeden sposób, każde rozliczenie należy

potraktować i ująć w ewidencji jako oddzielną transakcję.

Przedsiębiorca powinien tak prowadzić ewidencję, aby zapewnić w każdym momencie możli-

wość ustalenia aktualnego stanu kasy w poszczególnych wartościach dewizowych i w walucie

polskiej.

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

1

6

E

WIDENCJA POŻYCZEK I ZASTAWIONYCH RZECZY

Ewidencja pożyczek i zastawionych rzeczy prowadzona jest przez przedsiębiorców wykonują-

cych działalność w zakresie udzielania pożyczek pod zastaw (prowadzenia lombardów).

Ewidencja powinna zawierać co najmniej następujące dane:

•

numer kolejny wpisu,

•

imię i nazwisko pożyczkobiorcy,

•

adres,

•

datę udzielenia pożyczki,

•

kwotę udzielonej pożyczki,

•

wysokość umówionych odsetek w złotych,

•

opis zastawionej rzeczy i jej wartość rynkową,

•

termin zwrotu pożyczki wraz z odsetkami,

•

datę i kwotę zwróconej pożyczki wraz z odsetkami,

•

datę zwrotu zastawionej rzeczy,

•

datę sprzedaży rzeczy,

•

kwotę należną z tytułu tej sprzedaży,

•

kwotę prowizji stanowiącej wartość spłaconych odsetek lub różnicę między kwotą

uzyskaną ze sprzedaży zastawionej rzeczy a kwotą udzielonej pożyczki.

Uwaga!

Kwota udzielonej pożyczki i umownych odsetek oraz przyjęcie zastawionej rze-

czy muszą być niezwłocznie wpisane do ewidencji.

K

OREKTA ZAPISÓW W EWIDENCJACH

W przypadku błędów w zapisach niepowodujących konsekwencji w ustaleniu zobowiązania

podatkowego, zaliczki itp. wystarczy stosowanie ogólnych zasad dotyczących nanoszenia

poprawek w dokumentach księgowych.

Jednak w razie gdy stwierdzona pomyłka spowodowała niedopłatę lub nadpłatę podatku,

należy złożyć odpowiednie korekty deklaracji (jeżeli składa się deklaracje za okresy miesięcz-

ne) i przesłać do naczelnika urzędu skarbowego wyjaśnienie przyczyn korekty i/lub wpłaty

podatku wraz z odsetkami.

Przy wystąpieniu nadpłaty, należy złożyć wniosek o stwierdzenie nadpłaty, deklarując jedno-

cześnie sposób zwrotu nadpłaty (lub jej zaliczenia na poczet bieżących zobowiązań podat-

kowych).

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

1

7

S

ANKCJE ZAPISANE W

K

ODEKSIE KARNYM SKARBOWYM

Niestety, nierzetelność i wadliwość prowadzonych ewidencji może nas narazić na całkiem

spore sankcje.

Oto wyciąg z przepisów KKS:

„Art. 60. § 1. Kto wbrew obowiązkowi nie prowadzi księgi, podlega karze grzywny do 240

stawek dziennych.

§ 2. Kto wbrew obowiązkowi nie przechowuje księgi w miejscu wykonywania działalności lub

w miejscu wskazanym przez podatnika jako jego siedziba, przedstawicielstwo lub oddział,

a jeżeli prowadzenie księgi zostało zlecone biuru rachunkowemu lub innemu uprawnionemu

podmiotowi – w miejscu określonym w umowie z biurem rachunkowym lub w miejscu wska-

zanym przez kierownika jednostki, podlega karze grzywny do 240 stawek dziennych.

§ 3. Karze określonej w § 2 podlega także ten podatnik lub płatnik, który nie zawiadamia

w terminie właściwego organu o prowadzeniu księgi przez doradcę podatkowego, lub inny

podmiot upoważniony do prowadzenia ksiąg w jego imieniu i na jego rzecz.

§ 4. W wypadku mniejszej wagi sprawca czynu zabronionego określonego w § 1–3 podlega

karze grzywny za wykroczenie skarbowe.

Art. 61. § 1. Kto nierzetelnie prowadzi księgę, podlega karze grzywny do 240 stawek dzien-

nych.

§ 2. W wypadku mniejszej wagi sprawca czynu zabronionego określonego w § 1 podlega

karze grzywny za wykroczenie skarbowe.

§ 3. Karze określonej w § 2 podlega także ten, kto wadliwie prowadzi księgę.

Art. 62. § 1. Kto wbrew obowiązkowi nie wystawia faktury lub rachunku za wykonanie świad-

czenia, wystawia je w sposób wadliwy albo odmawia ich wydania, podlega karze grzywny

do 180 stawek dziennych.

§ 2. Kto fakturę lub rachunek, określone w § 1, wystawia w sposób nierzetelny albo takim

dokumentem posługuje się, podlega karze grzywny do 240 stawek dziennych.

§ 3. Karze określonej w § 1 podlega także ten, kto wbrew obowiązkowi nie przechowuje wy-

stawionej lub otrzymanej faktury lub rachunku, bądź dowodu zakupu towarów.

§ 4. Karze określonej w § 1 podlega także ten, kto wbrew przepisom ustawy dokona sprze-

daży z pominięciem kasy rejestrującej albo nie wyda dokumentu z kasy rejestrującej, stwier-

dzającego dokonanie sprzedaży.

Zrozumieć PKPiR – lekcja 10

podatki

.biz

Stron

a

1

8

§ 5. W wypadku mniejszej wagi sprawca czynu zabronionego określonego w § 1–4 podlega

karze grzywny za wykroczenie skarbowe.”

Uwaga!

Zgodnie z art. 53 § 21 Kodeksu karnego skarbowego księgami są:

1)

księgi rachunkowe,

2)

podatkowa księga przychodów i rozchodów,

3)

ewidencja,

4)

rejestr,

5)

inne podobne urządzenia ewidencyjne, do których prowadzenia zobo-

wiązuje ustawa, a w szczególności zapisy kasy rejestrującej.

Romuald Gabrysz

Wyszukiwarka

Podobne podstrony:

Zrozumiec PKPiR 6 unlocked

Zrozumiec PKPiR 2 unlocked

Zrozumiec PKPiR 7 unlocked

Zrozumiec PKPiR 5 unlocked

Zrozumiec PKPiR 3 unlocked

Zrozumiec PKPiR 4 unlocked

Zrozumiec PKPiR 8 unlocked

Zrozumiec PKPiR 1 unlocked

Zrozumiec PKPiR 14 (1)

Zrozumiec PKPiR 12 (1)

Zrozumiec PKPiR 16 (1)

GPS Navigation & Maps Sygic v16 4 10 [Unlocked no s]

Zrozumiec PKPiR 13 (1)

Zrozumiec PKPiR 11 (1)

GPS Navigation & Maps Sygic v16 4 10 [Unlocked]

Zrozumiec PKPiR 15 (1)

10 Parandowski o Kochanowskim czyt ze zrozumieniem

10 cw asfalty unlocked

10 Czynami rycerskiej chwały znaczyli pochodu ślady czytanie ze zrozumieniem

więcej podobnych podstron