2015-03-04

1

Zarządzanie długiem publicznym

część 1

dr hab. Kamilla Marchewka-Bartkowiak, prof. nadzw. UEP

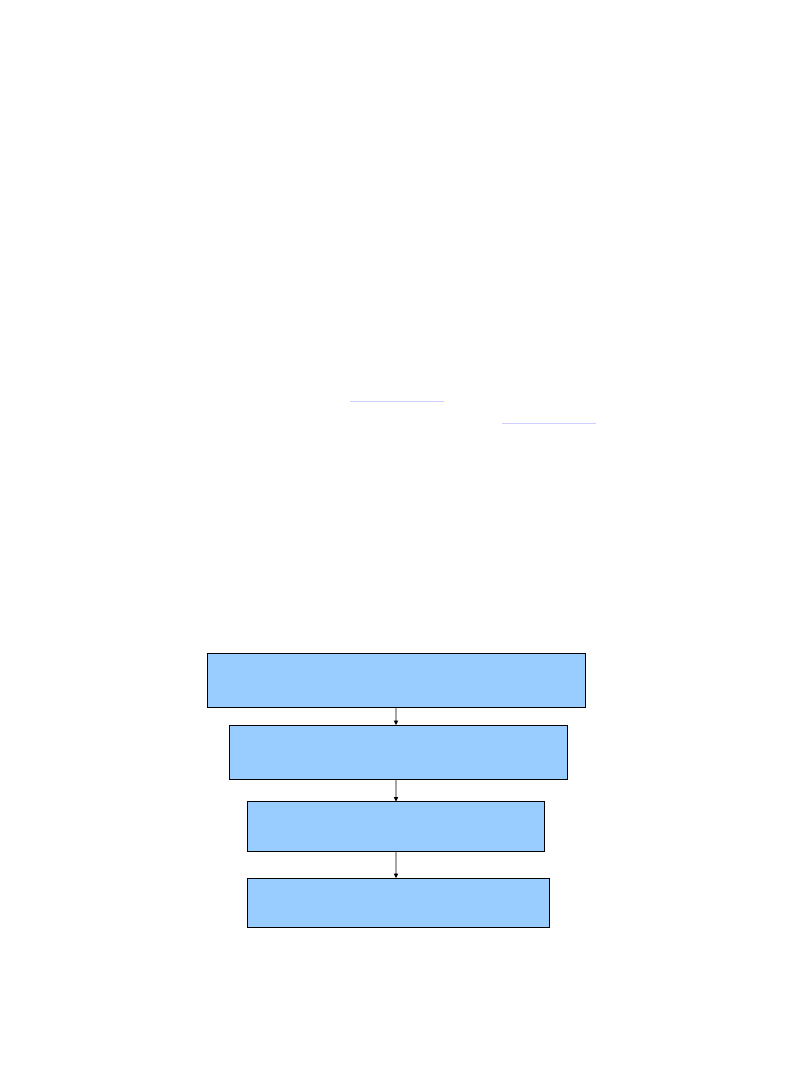

Skarbowość

(zarządzanie skarbem)

Wybór

źródła/instrumentu

finansowania

inwestycji

Zarządzanie

bieżącą

płynnością

organizacji

Zarządzenie

aktywami finansowymi

i pasywami

(długiem)

Skarbowość

komercyjna

(korporacyjna, bankowa)

Skarbowość

publiczna

Skarbowość odrywa kluczową rolę

w określaniu strategii finansowej organizacji,

utrzymaniu bieżącej jej płynności, finansowania inwestycji

oraz zarządzaniu ryzykiem związanym z tym finansowaniem

Skarbowość, w odróżnieniu od innych obszarów finansów,

dotyczy działań na styku z ryzykiem i rynkiem finansowym

2015-03-04

2

Skarbowość publiczna

Słowa kluczowe:

Skarb Państwa, skarbnik, podatki, bon skarbowy, obligacja

skarbowa, majątek Skarbu Państwa, urząd skarbowy

Porównanie

skarbowości publicznej

ze skarbowością korporacyjną:

• zarządzanie finansami zgodne z obowiązującym prawem finansów

publicznych

• decyzje oparte na sformalizowanych procedurach i zasadach kontroli

• zarządzanie finansami połączone ze specyfiką realizacji zadań

publicznych

• występowanie ryzyk charakterystycznych dla sektora publicznego (np.

ryzyko polityczne)

• zdecydowanie najważniejszym obecnie obszarem skarbowości

publicznej jest

zarządzanie długiem (publicznym)

Zagadnienia wykładu

• Ekonomiczna i operacyjna istota długu

publicznego

• Instrumenty zaciągania długu publicznego

• Prawne ograniczenia zaciągania długu

publicznego

• Istota i cele zarządzania długiem

publicznym

• Ryzyko finansowe i pozafinansowe w

zarządzaniu długiem publicznym

• Strategie zarządzania długiem publicznym

2015-03-04

3

Literatura

• K. Marchewka-Bartkowiak, Zarządzanie długiem publicznym. Teoria i

praktyka państw Unii Europejskiej, PWN, Warszawa 2008

• K. Marchewka-Bartkowiak, Zarządzanie długiem Skarbu Państwa.

Implikacje dla strefy euro, Wyd. Difin, Warszawa 2011

• M. Jastrzębska, Zarządzanie długiem jednostek samorządu

terytorialnego, Wyd. a Wolters Kluwer business, Warszawa 2009

• M. Poniatowicz, i in., Efektywne zarządzanie długiem w jednostce

samorządu terytorialnego, Wyd. a Wolters Kluwer business, Warszawa

2010

• Strategia zarządzania długiem sektora finansów publicznych,

Ministerstwo Finansów,

• Raporty Dług publiczny, Ministerstwo Finansów,

• Ustawa o finansach publicznych z dnia 27 sierpnia 2009 r. (Dz.U. nr

157, poz. 1240 z późn. zm.), Dział II, Dział V (wybrane zagadnienia)

Etapy analizy

Czym zarządzamy i jakie mamy instrumenty?

Istota ekonomiczna i operacyjna (ujęcie praktyczne)

Jakie mamy ograniczenia w zarządzaniu?

(limity ilościowe i jakościowe)

Jaki mamy cel i ryzyko?

Jaką możemy zastosować strategię?

2015-03-04

4

Czym zarządzamy?

• Definicja ekonomiczna

: przyjęta formuła

określająca istotę ekonomiczną danego pojęcia

(np. długu publicznego).

• Definicja operacyjna

– wyznaczona zgodnie z

przyjętymi międzynarodowymi i krajowymi

standardami rachunkowymi, statystycznymi

oraz w zakresie przyjętej indywidualnie

metodologii określonej w regulacjach

prawnych.

Istota ekonomiczna

długu publicznego

– tzw. konwencjonalnego

Finansowe zobowiązanie władz publicznych

(jednostek sektora finansów publicznych)

z

tytułu zaciągniętych pożyczek publicznych

(kredytów, pożyczek, emisję papierów

wartościowych lub innych instrumentów

finansowych)

Dług konwencjonalny nie jest jedyną formą zobowiązań publicznych

2015-03-04

5

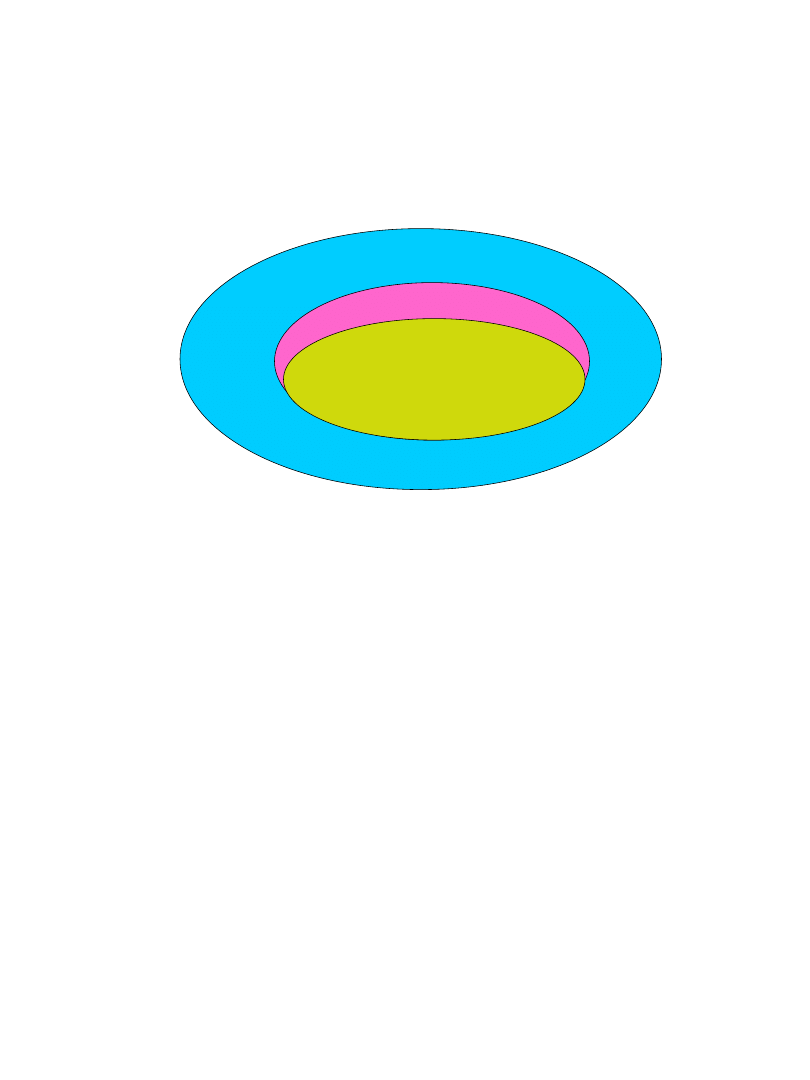

Rodzaje długu publicznego

Dług konwencjonalny (bilansowy, rzeczywisty)

centralny - lokalny

skonsolidowany - nieskonsolidowany

krajowy – zagraniczny

krótkoterminowy – długoterminowy

nominalny – realny

brutto – netto

Dług niekonwencjonalny (pozabilansowy)

- dług potencjalny (warunkowy)

- dług ukryty

Dług publiczny

- co może oznaczać zwrot

„publiczny”?

2015-03-04

6

Struktura sektora publicznego

Sektor publiczny

Sektor general governemnt

Sektor finansów

publicznych

Sektor publiczny - struktura

1. Prawnie wydzielone jednostki

sektora finansów

publicznych:

• Europejskiego Systemu Rachunków Narodowych i

Regionalnych - ESA’95,

• ustawa o finansach publicznych,

2. Inne podmioty działające na zasadach

komercyjnych

(realizujące cele ekonomiczne), będące

własnością Skarbu Państwa lub jednostek samorządu

terytorialnego, bądź zależne od tych podmiotów.

2015-03-04

7

Sektor publiczny – Inne podmioty

(poza sektorem finansów publicznych)

• Przedsiębiorstwa państwowe

• Banki państwowe i Narodowy Bank Polski

• Spółki prawa handlowego

• Państwowe i samorządowe osoby prawne

Nieformalna

definicja sektora

Sektor instytucji rządowych i samorządowych

= inaczej sektor general government

Według standardów Europejskiego Systemu Rachunków Narodowych i

Regionalnych ESA’95

• Instytucje rządowe na szczeblu centralnych

• Instytucje rządowe i samorządowe na szczeblu

regionalnym (nie występuje w Polsce)

• Instytucje samorządowe na szczeblu lokalnym

• Fundusze ubezpieczeń społecznych

(podstawą działalności jest zabezpieczenie społeczne, działają z mocy

prawa, są obowiązkowe, rząd odpowiedzialny za zarządzanie)

2015-03-04

8

Sektor general government

a sektor finansów publicznych (Polska)

-

przykłady różnic

Sektor

general govenment

Sektor finansów

publicznych

Katalog otwarty jednostek

Katalog zamknięty jednostek

OFE nie wliczane

w ogóle

do

sektora

OFE nie wliczane

od marca

2007 r.

Krajowy Fundusz Drogowy i

Fundusz Kolejowy

wliczane

do sektora

Krajowy Fundusz Drogowy i

Fundusz Kolejowy

nie

wliczane do sektora

Sektor finansów publicznych w Polsce

• Sektor finansów publicznych (sfp)

jest to zbiór jednostek

zaliczanych do tego sektora na podstawie przepisów prawa.

• Jednostki sfp:

- wykonują

zadania publiczne na zasadach niekomercyjnych

;

realizują cele publiczne i społeczne,

- są finansowane ze

środków publicznych

oraz wykorzystują

majątek publiczny,

- prowadzą

gospodarkę finansową

według zasad określonych

przez prawo.

Jednostki powiązane z

budżetem państwa/JST

2015-03-04

9

1)

organy władzy publicznej,

2) jednostki samorządu terytorialnego i ich związki,

3) jednostki budżetowe,

4) samorządowe zakłady budżetowe,

5) agencje wykonawcze,

6) instytucje gospodarki budżetowej,

7) państwowe fundusze celowe,

8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa

Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez jej Prezesa,

9) Narodowy Fundusz Zdrowia,

10) samodzielne publiczne zakłady opieki zdrowotnej,

11) uczelnie publiczne,

12) Polska Akademia Nauk i jej instytuty,

13) państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe,

14)

inne państwowe lub samorządowe osoby prawne wykonujące zadania publiczne, z

wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych, banków i

spółek prawa handlowego.

Jednostki sektora finansów publicznych

art. 9 ustawy z dnia 27 sierpnia 2009 r.

o finansach publicznych

Zadanie

Sektor finansów publicznych

Klasyfikacja jednostek do jednostek sektora

finansów publicznych zdefiniowanych w ustawie

o finansach publicznych

2015-03-04

10

Co oznacza

dług publiczny jako

zobowiązanie budżetowe

lub zobowiązanie jednostek sektora

finansów publicznych

?

Ujęcie budżetowe

długu publicznego

(zobowiązań JSFP)

• Budżet

jest rocznym planem finansowym

stanowiącym podstawę gospodarki finansowej

państwa/JST w danym roku. Jest uchwalony w

ustawie/uchwale budżetowej.

• Budżet jest konstruowany w ujęciu rocznym w

oparciu o

wieloletnie planowanie finansowe

:

- wieloletni plan finansowy państwa (WPFP)

- wieloletnia prognoza finansowa JST (WPF)

2015-03-04

11

Konstrukcja budżetu państwa/JST

w oparciu o kasową metodę ewidencji zdarzeń

gospodarczych

Dochody

Przychody

Wydatki

Rozchody

Źródło

finansowania

Limit

+

+

Należności

Zobowiązania

przepływy

zasoby

Przepływy finansowe w budżecie

dochody + przychody = wydatki + rozchody

w ujęciu kasowym

wpływy

wypływy

2015-03-04

12

Konstrukcja budżetu

Dochody budżetu

(wpływ o charakterze

jednorazowym)

Wydatki budżetu

Saldo budżetu

(zrównoważony, nadwyżka,

deficyt

)

Saldo przychodów i rozchodów

(dodatnie, ujemne)

Przychody

(wpływ o charakterze zwrotnym)

Rozchody

Należności

Zobowiązania

Dochody/wydatki a przychody/rozchody

budżetu państwa

Dochody budżetu

276,9 mld

Wydatki budżetu

324,6 mld

Saldo budżetu (deficyt)

47,7 mld

Saldo przychodów i rozchodów

48,1 mld zł

Przychody

426,4 mld

Rozchody

378,3 mld

Przykład

na 2014

Należności Skarbu Państwa

99 mld

Zobowiązania Skarbu

Państwa

770 mld

2015-03-04

13

Zadanie

Analiza składników długu w budżecie

• Dochody

• Wydatki

• Przychody

• Rozchody

• Należności

• Zobowiązania

Analiza

na przykładach

Wyszukiwarka

Podobne podstrony:

ZDP 1 nowe dlug, sektor, budzet

ZDP 5 nowe ryzyko

ZDP 3 nowe teorie, definicje, ograniczenia

ZDP 3 nowe teorie, definicje, ograniczenia

ZDP 2 nowe instrumenty

ZDP 2 nowe instrumenty

ZDP 4 nowe istota i cele zarzadzania

Budżetowanie w sektorze publicznym

NBP Sci╣ga Finanse Publiczne (2) , DŁUG PUBLICZNY PAŃSTWA I DEFICYT BUDŻETU PAŃSTWA - Dług publiczny

budżet panstwa w sektorze finansów publicznych w polsce

deficyt budżetowy i dług publiczny (20 stron) shmbmfd53tbkl2xd4cfacasciguu64ikmqgblsi SHMBMFD53TBKL2

Deficyt budżetowy i dług publiczny

(Budzet i dlug jst)

praca magisterska licencjacka Rachunkowość jednostek sektora finansów publicznych a prezentacja wyko

rownowaga budzetowa i dlug lokalny a, studia, Finanse publiczne

procedury budżetowe kontrolne i odpowiedzialność w sektorze finansów publicznych

więcej podobnych podstron