2015-04-29

1

Zarządzanie długiem publicznym

część 3

dr hab. Kamilla Marchewka-Bartkowiak, prof. nadzw. UEP

Dług publiczny

w teorii ekonomii

2015-04-29

2

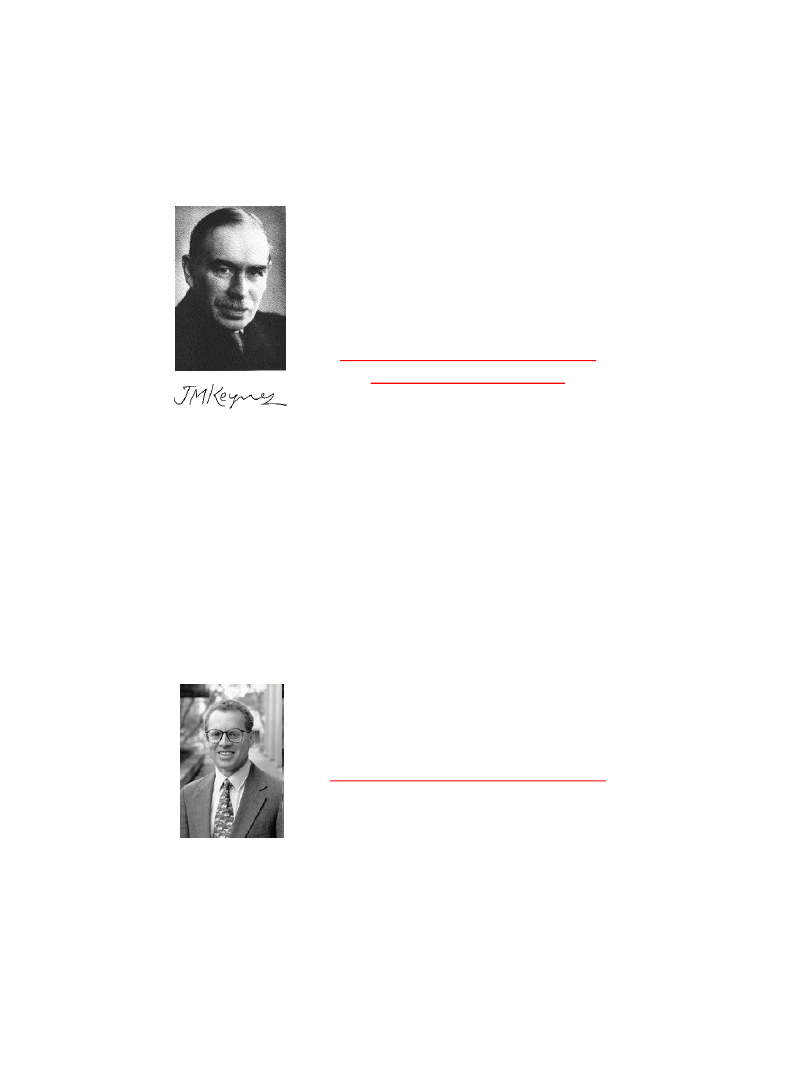

Koncepcja interwencjonizmu państwowego

John Maynard Keynes, 1883-1946.

„Ogólna teoria zatrudnienia,

procentu i pieniądza” (1936 r.)

podważenie klasycznej zasady

równoważenia budżetu

Dopuszczenie do występowania

czasowego zadłużenia

Skarbu

Państwa !!!

Koncepcja neutralności długu

Rikardiański teoremat ekwiwalencji

Are government bonds net wealth?,

(1974 r.)

Międzypokoleniowy transfer zasobów

Zmniejszanie oszczędności publicznych (deficyt)

powoduje zwiększanie oszczędności prywatnych

(wzrost majątku) i ich transfer w postaci spadków

Zaciąganie długu publicznego przez jedno

pokolenie będzie miało neutralnych wpływ na

kolejne pokolenie.

Robert J.

Barro,

1944-

2015-04-29

3

Koncepcja międzyokresowego ograniczenia budżetowego

(intertemporal budget constraint)

J.D. Hamilton i M.A. Flavin, 1986 r.

Jeżeli władze centralne emitują dług w celu

finansowania deficytu to muszą być

świadome konieczności wygenerowania

nadwyżki budżetowej w przyszłości w celu

spłaty zakumulowanego zadłużenia wraz z

odsetkami

.

Ważnym czynnikiem decyzyjnym jest relacja

stóp procentowych oraz stopy wzrostu

gospodarczego.

(r – y)

s

=

*

b

(1 + y)

y > r

y < r

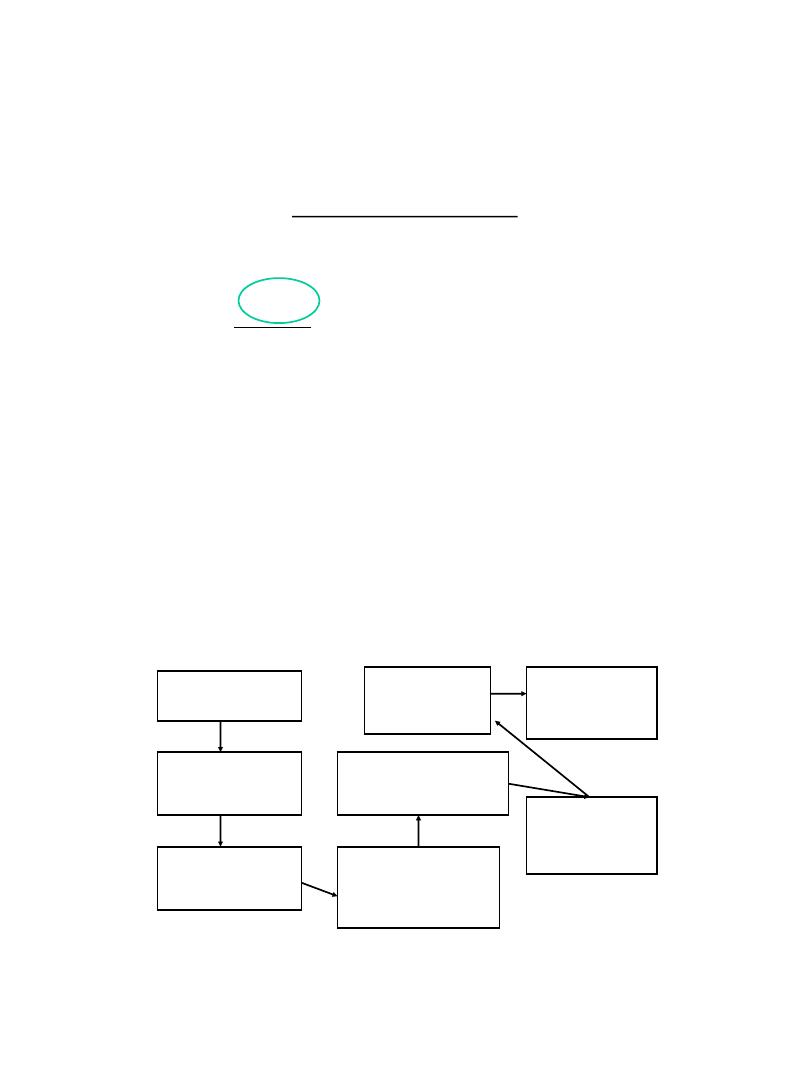

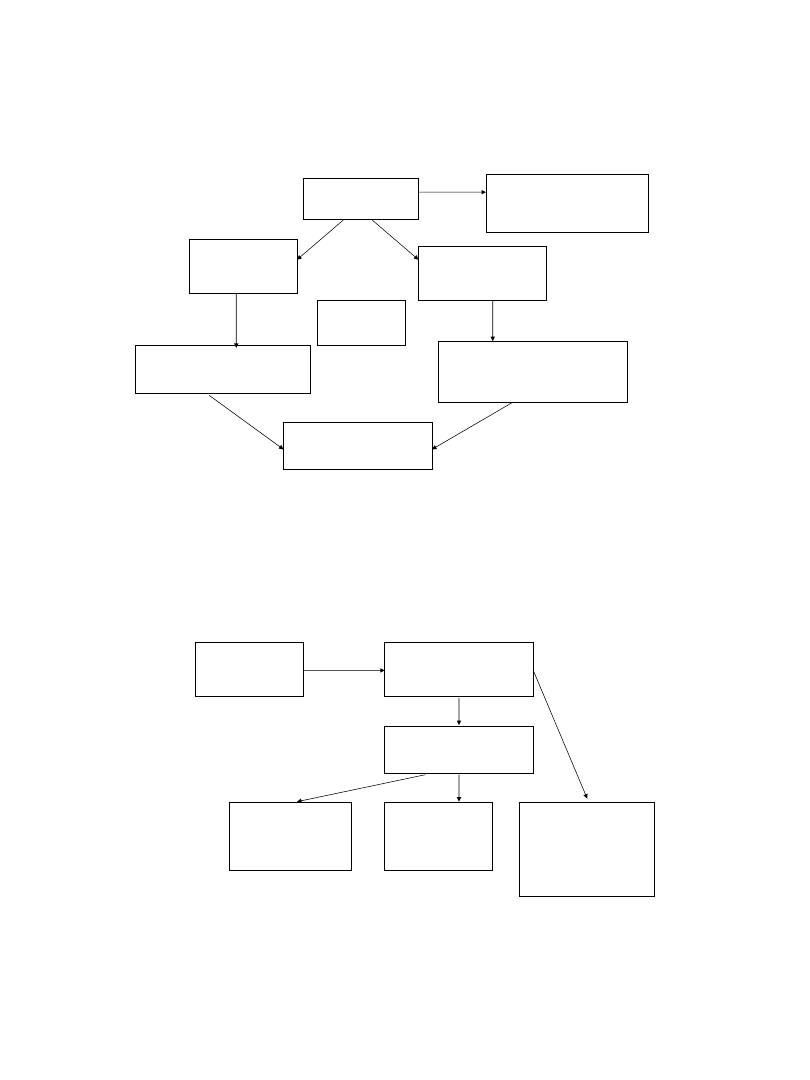

Koncepcja bliźniaczych deficytów

(bliźniaczego zadłużenia)

– lata 80-te XX w. W USA

Deficyt budżetowy

Dług publiczny

– emisja SPW

Wzrost

stóp procentowych

Napływ

inwestorów

zagranicznych

Aprecjacja

waluty krajowej

Obniżenie

eksportu

Deficyt

w bilansie

płatniczym

Dług zagraniczny

2015-04-29

4

Koncepcje w ramach nowej ekonomii politycznej

- przesłanki niestabilności polityki fiskalnej

i wzrostu długu publicznego

• Skłonność do deficytu (deficit bias) będąca wynikiem dyskrecjonalnych

działań władz publicznych, wykorzystujących problem asymetrii informacji

między władzami a wyborcami. Charakterystyczna dla współczesnej polityki

fiskalnej.

• Problem wspólnej puli zasobów (common pool) – dążenie do zwiększenia

wydatków przez poszczególne grupy interesu, szczególnie w wielopartyjnych

koalicjach rządzących

•Problem pokusy nadużycia (moral hazard) – skłonność do realizowania

niestabilnej polityki fiskalnej przez państwo członkowskie w strefie euro i

przeniesienie kosztów na inne kraje.

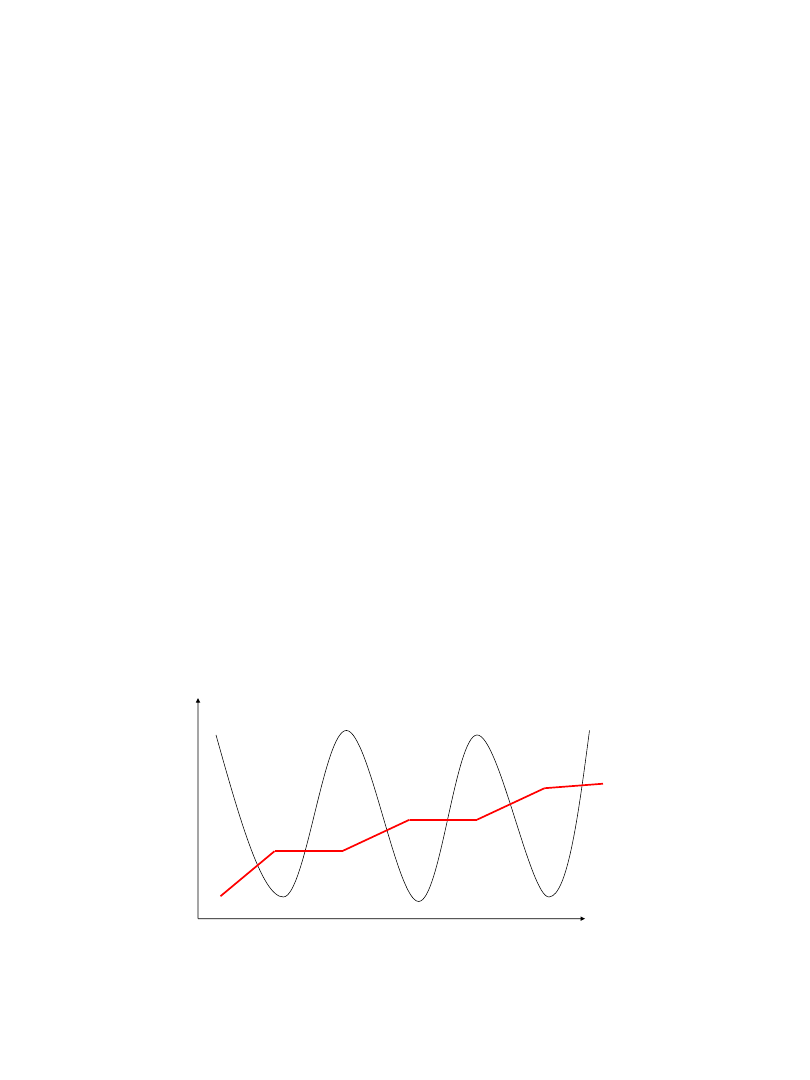

• Efekt schodkowy zadłużenia (debt ratcheting) – efekt rozluźniania polityki

fiskalnej w okresie spowolnienia gospodarczego i zacieśniania w okresie

ożywienia.

Efekt schodkowy zadłużenia

– ujęcie schematyczne

PKB/

dług

czas

2015-04-29

5

Kiedy współcześnie władze publiczne

zaciągają dług?

• Deficyt

w budżecie publicznym (wyższe wydatki niż

dochody)

• Brak innych (pozapodatkowych) źródeł finansowania

budżetu państwa (np. ze sprzedaży majątku państwowego,

surowców naturalnych) – inaczej brak możliwości

wykorzystania aktywów (finansowych i trwałych)

• Brak źródeł finansowania spłaty długu i konieczność jego

refinansowania

• Świadomy wybór zadłużenia

jako alternatywy w stosunku do

zmiany polityki podatkowej (wzrost podatków) lub

wydatkowej (ograniczenie wydatków, racjonalizacja

struktury wydatków)

Negatywne skutki zaciągania długu publicznego

• Konieczność

podniesie podatków

lub

zmniejszenia

wydatków

(głównie inwestycyjnych) w celu spłaty

zadłużenia

• Możliwość destabilizacji budżetu i wystąpienia

kryzysu

zadłużenia

(spirala zadłużenia)

• Wystąpienie zjawiska

wypychania inwestycji (w tym

portfelowych – crowding out)

– zmniejszenie

możliwości inwestycyjnych sektora prywatnego

• Wpływ na

zmianę wielkości pieniężnych

(stopy

procentowe, kurs walutowy, inflację, podaż pieniądza),

tym samym ograniczenie realizacji polityki pieniężnej

• Problem moralny

– redystrybucja międzypokoleniowa i

nierówności dochodowe społeczeństwa

2015-04-29

6

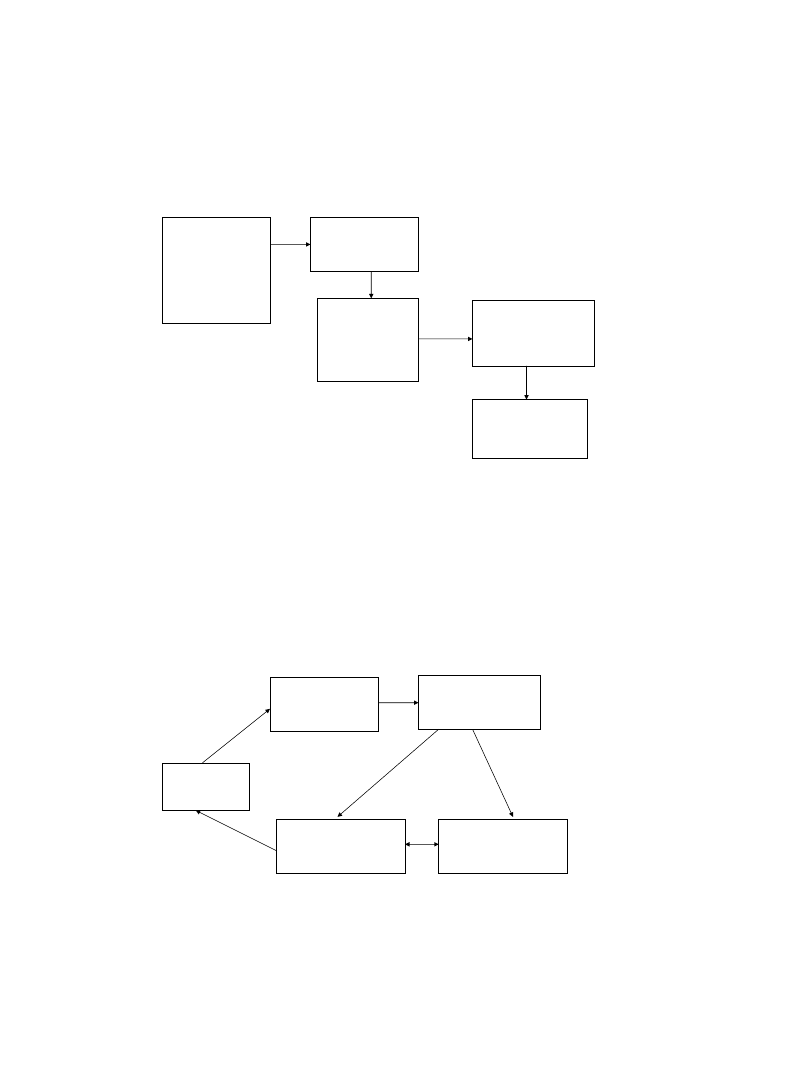

Dług publiczny a podatki

Deficyt

budżetowy –

nadmierne

wydatki do

dochodów

Dług publiczny

Koszty obsługi

długu jako

wydatki

„sztywne”

Brak zmian w

innych wydatkach

budżetowych

Podwyższenie

podatków

Dług publiczny a struktura wydatków budżetowych

Dług publiczny

Wzrost kosztów

obsługi długu

Stałe lub wyższe

wydatki socjalne

Niższe wydatki

prorozwojowe

Deficyt

budżetowy

2015-04-29

7

Dług publiczny a inwestycje (wzrost gospodarczy)

Dług publiczny

Wzrost stopy

procentowej

Wzrost kursu

walutowego

Wzrost konkurencji o

oszczędności prywatne

Zmniejszenie inwestycji

(finansowanych z kredytów

bankowych)

Obniżenie atrakcyjności

eksportu

Niższy

wzrost gospodarczy

Wzrost niepewności

na rynku

Dług publiczny a nierówności dochodowe społeczeństwa

Dług publiczny

Koszty obsługi długu

Podwyższenie

podatków

Obniżenie

dochodów

ubogich

Obniżenie

dochodów

zamożnych

Wyższe dochody

odsetkowe

inwestorów

(osób zamożnych)

2015-04-29

8

Pozytywne strony zaciągania długu

• Źródło finansowania

inwestycji publicznych.

• Instrument bazowy

do wyceny innych instrumentów dłużnych

(obligacje komercyjne, samorządowe, bankowe), wspomaga

rozwój rynku dłużnych papierów wartościowych, umożliwia

dostarczenie inwestorom bezpiecznego instrumentu finansowego

o długoterminowym terminie zapadalności.

• Umożliwia

optymalizację (stabilizację) opodatkowania

(dług

zamiast wzrostu podatków).

• Stanowi zabezpieczenie w operacjach międzybankowych

(element tzw. policy mix) –

wykorzystanie papierów

skarbowych przez bank centralny w operacjach otwartego rynku,

bezpieczny instrument rezerw walutowych.

Dług publiczny

Definicja operacyjna

oznacza definicję statystyczną i

rachunkową oraz definicję prawną

(w ujęciu międzynarodowymi

krajowym)

2015-04-29

9

Dług konwencjonalny

– przykład dualizmu definicji operacyjnej

Eurostatu

dług EDP a dług ESA

Ocena unijnego

kryterium zadłużenia

(

Procedura nadmiernego

deficytu -

EDP

)

Standardy

rachunków narodowych

i regionalnych

ESA2010

(wcześniej ESA95)

Porównanie definicji długu EDP oraz długu ESA

Dług EDP

Dług ESA

Dług w

ujęciu brutto

Dług w ujęciu brutto lub netto

(po odjęciu wartości aktywów

finansowych)

Wycena według

wartości nominalnych

,

tzn. bez uwzględnienia zmian w

rynkowych stopach procentowych,

określona na koniec roku

kalendarzowego

Wycena według wartości rynkowych

na

koniec roku bilansowego.

Zobowiązania w walutach obcych

szacowane są według

kursu

zdefiniowanego w umowie

(na koniec

roku).

Zobowiązania w walutach obcych

przelicza się na walutę krajową według

kursu transakcji natychmiastowych w

dniu bilansowym

.

Liczony w sposób

skonsolidowany

, tj. po

wyemitowaniu przepływów wewnątrz

jednostek sektora

Liczony w sposób

skonsolidowany lub

nieskonsolidowany

2015-04-29

10

Dług EDP

Dług ESA

Obejmuje pozycje (katalog zamknięty):

• gotówka i depozyty

• papiery wartościowe inne niż akcje

wyłączeniem instrumentów pochodnych)

• pożyczki udzielone

Obejmuje pozycje (katalog otwarty):

• gotówka i depozyty

• papiery wartościowe inne niż akcje

• pożyczki udzielone

• rezerwy techniczno-ubezpieczeniowe

• inne zobowiązania

Nie uwzględnia

wartości odsetek

liczonych według metody memoriałowej

Uwzględnia wartość odsetek liczonych

według metody memoriałowej

Nie uwzględnia zobowiązań

potencjalnych

z tytułu udzielonych

gwarancji publicznych

Uwzględnia gwarancje publiczne

pod

określonymi warunkami.

Gov ernment balance sheet

41=42+43

Tota l a sse ts

42

Non-fina ncia l a sse ts

43=44+..+48

Fina ncia l a sse ts

44

Currency and deposits

45

Securities other than shares

46

Loans

47

Shares and other equity

48

Other financial assets

49=50+..+53

Lia bilitie s

50

Currency and deposits

51

Securities other than shares

52

Loans

53

Other liabilities

54=43-49

Fina ncia l a sse ts ne t of lia bilitie s

55=41-49

Ne t w orth

Table B - Governm ent debt and link with the deficit

56=23

Gove rnme nt de ficit (Ne t le nding ( + ) / ne t

borrow ing (-) unde r EDP)

57=63(t)-63(t-1)

Cha nge in Gove rnme nt De bt

58 = 56+57 = 59+..+62

Stock flow a djustme nt (SFA)

59

Net acquisition of financial assets

60

Incurrence in liabilities not in the Government debt

61

Valuation effects and other changes in volume in

Government debt

62

Statistical discrepancies

63=64+65+66

Gove rnme nt de bt (nomina l va lue )

64

. Currency and deposits

65=66+67

. Securities other than shares

66

.. short term

67

.. long term

68=69+70

. Loans

69

.. short term

70

.. long term

Statystyka

sektora

instytucji rządowych

i samorządowych

Eurostat

ESA

EDP

2015-04-29

11

Kontrowersje wokół definicji długu publicznego

w Unii Europejskiej

Dualizm rozwiązań – brak przejrzystości, podwójna

sprawozdawczość, problem z międzynarodową

porównywalnością danych

• Dług EDP

– podstawa wyliczenia unijnego kryterium

zadłużenia, krytykowany ze względu na słabe odzwierciedlenie

rzeczywistego poziomu zobowiązań (także wewnątrz sektora),

węższe ujęcie kategorii przedmiotowych

• Dług ESA

– obrazuje rzeczywisty i pełny zakres długu

konwencjonalnego, uwzględnia dług potencjalny, umożliwia

stosowanie podejścia bilansowego, obejmującego zarówno

pasywa, jak i aktywa finansowe sektora publicznego

Standardy rachunków narodowych ESA’95 są porównywalne ze standardami

międzynarodowymi SNA’93

Kraje strefy euro

Dług EDP

Dług ESA brutto

Dług ESA netto

Austria

176 420

185 282

91 552

Belgia

308 744

320 494

253 035

Finlandia

62 140

75 558

-93 617

Francja

1 327 143

1 481 905

816 660

Grecja

237 181

245 725

176 740

Hiszpania

432 523

512 001

250 249

Holandia

346 224

384 025

151 267

Irlandia

80 295

88 185

20 689

Niemcy

1 641 844

1 715 953

1 122 645

Portugalia

110 376

125 299

79 768

Włochy

1 663 650

1 799 250

1 409 699

Cypr

8 328

4 906

Malta

3 629

4 340

2 937

Słowacja

18 612

20 389

-2 821

Słowenia

8 472

10 983

-2 305

8 400

Dane Eurostat,

na koniec 2008 roku

(w mln EUR)

2015-04-29

12

Definicja operacyjna długu publicznego w Polsce

państwowy dług publiczny

dług sektora finansów publicznych

Definicja ustawowa

dług sektora

instytucji rządowych

i samorządowych

(general government)

Definicja na potrzeby UE

Definicja operacyjna długu publicznego w Polsce

(ustawa o finansach publicznych, art. 72)

Oparta o definicję długu EDP

Państwowy dług publiczny (PDP)

–

wartość nominalna

zobowiązań sektora finansów

publicznych

po wyeliminowaniu wzajemnych

zobowiązań

między jednostkami tego sektora. PDP

obejmuje

zobowiązania z tytułu

:

- wyemitowanych papierów wartościowych

- zaciągniętych kredytów i pożyczek

- zobowiązań wymagalnych.

2015-04-29

13

Najważniejsze różnice pomiędzy

długiem EDP a PDP

• do marca 2007 roku Polska zaliczała

aktywa

finansowe OFE

do sektora general government, w

tym zakresie zasady zostały ujednolicone,

• zobowiązania zaciągnięte w ramach

Krajowego

Funduszu Drogowego oraz Funduszu Kolejowego

nie są zaliczane do zadłużenia, Eurostat z kolei

zalicza KFD i FK do sektora general government,

• zobowiązania wymagalne

zaliczane są do tytułów

dłużnych w ramach metodologii polskiej, a nie

unijnej

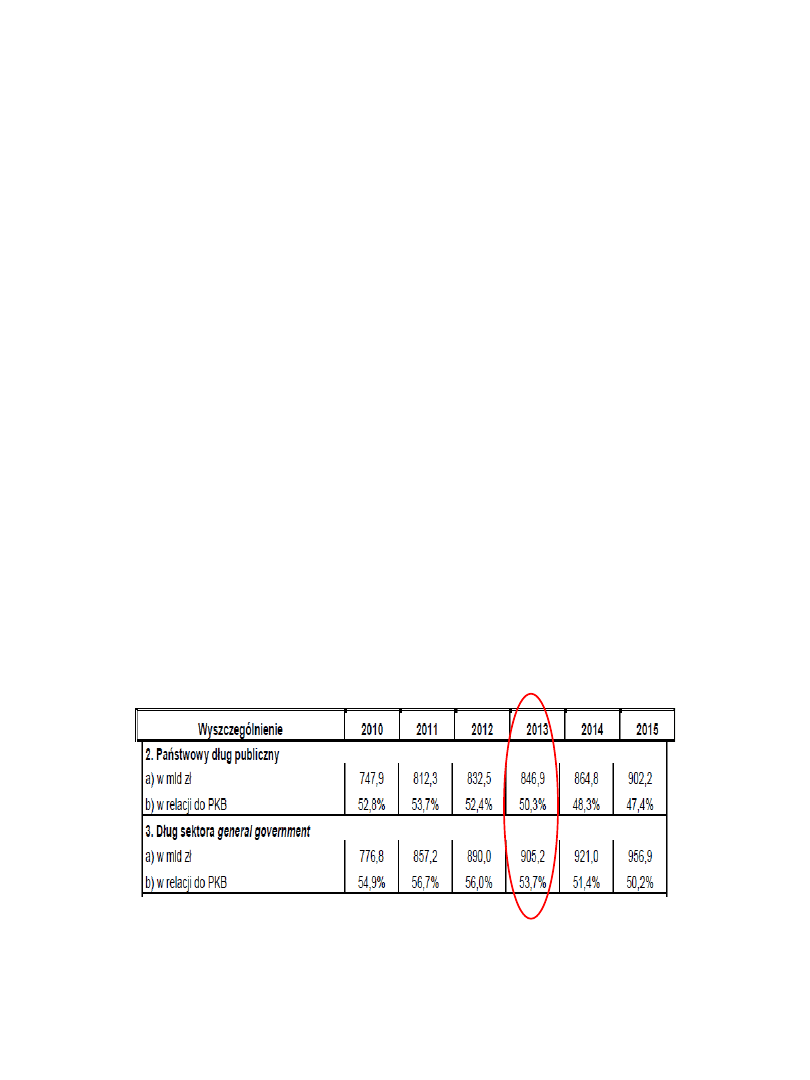

Prognoza – Strategia zarządzania długiem

sektora finansów publicznych

w latach 2012-2015

Źródło: Ministerstwo Finansów

2015-04-29

14

Szczegółowa klasyfikacja PDP

(rozporządzenie Ministra Finansów z grudnia 2011 r.)

• Szczegółowa klasyfikacja tytułów dłużnych zaliczanych do

państwowego długu publicznego, w tym do długu Skarbu

Państwa, prezentuje dokładną

definicję

wg kategorii:

Papiery wartościowe, inne niż akcje

Kredyty i pożyczki

Przyjęte depozyty

Zobowiązania wymagalne

Kredyty i pożyczki

wg Rozporządzenia MF !!!

to także:

• umowy o

partnerstwie publiczno-prywatnym

, które mają wpływ

na poziom długu publicznego,

• papiery wartościowe, których zbywalność jest ograniczona

,

• umowy sprzedaży

, w których cena jest płatna w ratach,

• umowy leasingu

zawarte z producentem lub finansującym, w

których ryzyko i korzyści z tytułu własności są przeniesione na

korzystającego z rzeczy,

• a także

umowy nienazwane o terminie zapłaty dłuższym niż

rok,

związane z finansowaniem usług, dostaw, robót

budowlanych, które wywołują skutki ekonomiczne podobne do

umowy pożyczki lub kredytu

2015-04-29

15

Obligacje przychodowe

a dług samorządowy

Zobowiązania z tytułu emisji obligacji

przychodowych

nie uwzględnia się w limicie długu lokalnego

(i tym samym w PDP),

co wynika to z ustawy o obligacjach oraz przepisów

wprowadzających do ustawy o finansach

publicznych

Leasing a dług publiczny

• Od 2011 roku do kategorii kredytów i pożyczek (PDP)

zaliczono m.in.

umowy leasingu

zawarte z producentem lub

finansującym, w których

ryzyko i korzyści z tytułu własności

są przeniesione na korzystającego z rzeczy (jednostkę

publiczną).

• Rozporządzenie nie odnosi się do rodzajów leasingu, ale do

skutków ekonomicznych które wynikają z konkretnej umowy

leasingu

. W przypadku zatem konkretnej umowy leasingu, w

celu ustalenia czy zobowiązanie wynikające z umowy będzie

zaliczone do długu konieczna jest odpowiednia analiza

rachunkowa.

• Przyjmuje się ogólnie, iż do długu publicznego zalicza się

umowy z tytułu leasingu finansowego.

2015-04-29

16

PPP a dług publiczny

Zaliczenie

zobowiązań wynikających z PPP do długu publicznego zależy od podziału ryzyka

określonego w tzw. analizie ryzyk dołączonej do umowy PPP.

Zobowiązania nie będą zaliczane do długu publicznego

jeżeli:

•

partner prywatny ponosi

ryzyko budowy (konstrukcyjne)

•

oraz partner prywatny ponosi co najmniej

ryzyko dostępności

lub

ryzyko popytu

.

W przypadku gdy ryzyko budowy obciąży podmiot publiczny lub rozkład ryzyk na etapie

eksploatacji nie będzie wskazywał jednoznacznie na przejęcie przez inwestora prywatnego przy

najmniej ryzyka dostępności lub ryzyka popytu –

wówczas zobowiązania z tytułu umowy PPP

będą miały wpływ na dług publiczny jednostki.

Analizę ryzyk dokonuje się indywidualnie do każdej umowy PPP.

•

Ryzyko budowy

(konstrukcyjne) – dotyczące takich okoliczności, jak: opóźnienia w dostawach, defekty

techniczne, nieprzestrzeganie określonych standardów i norm, dodatkowe koszty, braki jakościowe i

negatywne wpływy zewnętrzne na proces budowlany. Według EUROSTAT ryzyko związane z

finansowaniem jest integralną częścią ryzyka budowy.

•

Ryzyko dostępności

– dotyczące takich okoliczności, jak: brak dostarczania zakontraktowanej ilości usług, w

tym usług o określonej jakości, brak zgodności z normami bezpieczeństwa lub innymi normami branżowymi,

itp.

•

Ryzyko popytu

– dotyczące zmienności popytu (wyższy lub niższy niż oczekiwano w momencie podpisania

kontraktu) niezależnie od zachowania partnera prywatnego ani od jakichkolwiek innych działań

powodujących zmianę ilości i jakości świadczonych usług.

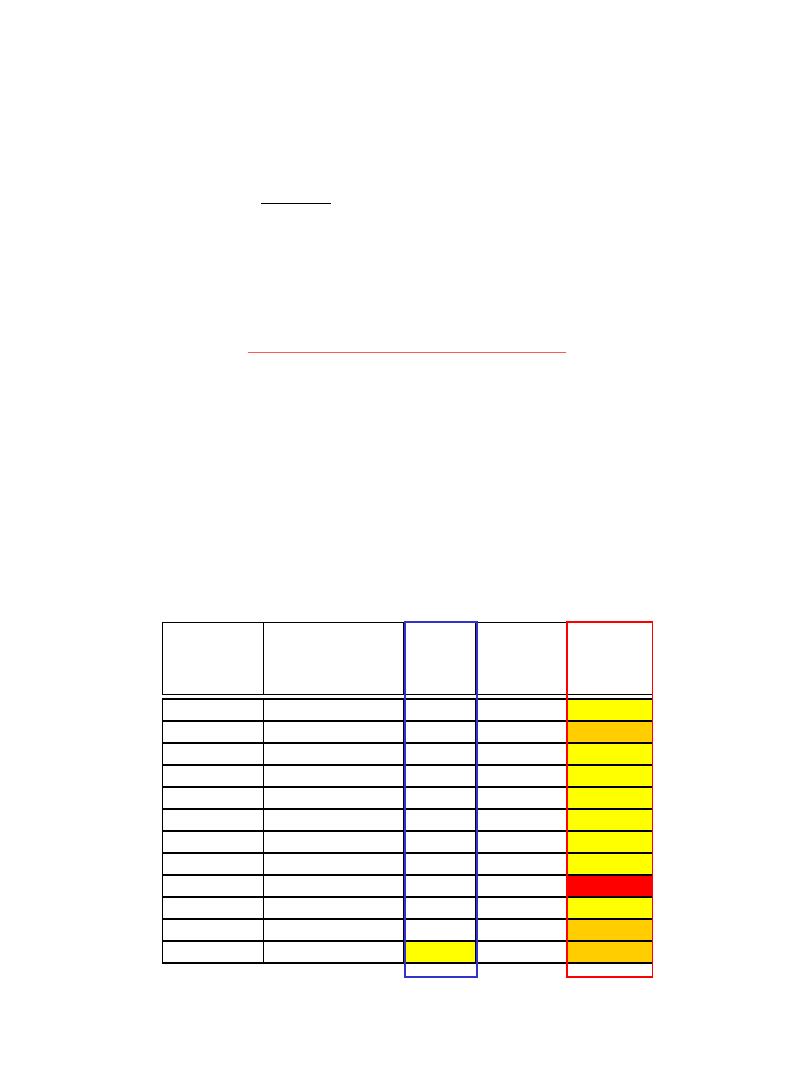

wielkopolskie

Gm. Lubasz

40,8%

4 780 398,56

64,5%

wielkopolskie

Gm. Granowo

33,0%

7 706 342,40

96,1%

wielkopolskie

Gm. Łęka Opatowska

57,4%

2 457 031,87

69,9%

wielkopolskie

Gm. Lipno

32,6%

5 530 516,00

62,4%

wielkopolskie

Gm. Białośliwie

31,4%

4 107 555,38

65,4%

wielkopolskie

M.-Gm. Margonin

46,5%

3 984 314,52

63,4%

wielkopolskie

M.-Gm. Krotoszyn

34,2%

36 716 754,84

66,6%

wielkopolskie

M.-Gm. Rydzyna

29,4%

10 570 389,46

78,4%

wielkopolskie

M.-Gm. Murowana Goślina

59,5%

24 367 803,00

120,4%

wielkopolskie

M.-Gm. Kórnik

40,3%

25 866 980,03

74,8%

wielkopolskie

M.-Gm. Miejska Górka

32,1%

16 034 598,06

81,8%

wielkopolskie

Związek Komunalny Gmin Czyste Miasto, Czysta Gmina""

96,5%

345 782,94

99,0%

Województwo

Nazwa JST

Zobowiązania

ogółem do

dochodów

planowanych

(art. 170 us t. 1)

(5) : (3)

Suma zobowiązań

z cz. D

s prawozdania Rb-Z

Zobowiązania

ogółem

powiększone o

zobow.z cz. D

do dochodów

planowanych

(6 + 7) : (3)

Wykaz zobowiązań jako % do dochodów

jednostek woj. wielkopolskiego

, - dane KRIO

- stare i nowe zasady klasyfikacji długu

2015-04-29

17

Budżet a

wieloletnie planowanie finansowe

• Wieloletnie planowanie finansowe w sektorze finansów

publicznych –

dany rok plus trzy kolejne lata

• Wieloletnie planowanie finansowe obejmuje głównie

pozycje

budżetu

(dochody, wydatki, przychody i rozchody) Wieloletnie

planowanie finansowe wprowadzone zostało na

poziomie

centralnym (Wieloletni Plan Finansowy Państwa – WPFP) oraz

lokalnym (wieloletnie prognozy finansowe – WPF)

• Wieloletnie planowanie finansowe obejmuje prognozę długu

oraz zakres wypełnienia reguł budżetowych

• Na szczeblu centralnym formułowana jest

Strategia zarządzania

długiem Skarbu Państwa

(obejmująca prognozy długu SP na

cztery kolejne lata)

• Prognoza długu JST dotyczy okresu całego portfela zadłużenia

Wieloletni plan finansowy państwa -

WPFP

• Wieloletni Plan Finansowy Państwa stanowi podstawę

przygotowywania projektu ustawy budżetowej na kolejny

rok budżetowy

; w projekcie ustawy budżetowej na dany rok

budżetowy, przedstawianym przez Radę Ministrów Sejmowi,

poziom deficytu nie może być większy niż poziom deficytu

ustalony na ten rok budżetowy w Wieloletnim Planie

Finansowym Państwa

• Wieloletni Plan Finansowy Państwa

to plan dochodów i

wydatków oraz przychodów i rozchodów budżetu państwa

sporządzany

na cztery lata budżetowe

w układzie

obejmującym funkcje państwa wraz z celami i miernikami

stopnia wykonania danej funkcji

2015-04-29

18

Wieloletni Plan Finansowy Państwa

obejmuje:

1) podstawowe wielkości makroekonomiczne;

2) kierunki polityki fiskalnej;

3) prognozy dochodów oraz wydatków budżetu państwa;

4)

kwotę deficytu i potrzeb pożyczkowych budżetu państwa

oraz źródła ich sfinansowania

;

5) prognozy dochodów i wydatków budżetu środków

europejskich;

6) wynik budżetu środków europejskich;

7) skonsolidowaną prognozę bilansu sektora finansów

publicznych (SFP);

8)

kwotę państwowego długu publicznego (PDP).

Wieloletni Plan Finansowy Państwa

na lata 2013-2016

Funkcja 3. Edukacja, wychowanie i opieka

2015-04-29

19

Wieloletnia prognoza finansowa JST

Zgodnie z uofp

WPF JST

powinna być realistyczna i określać dla

każdego roku objętego prognozą co najmniej:

• Dochody bieżące oraz wydatki bieżące budżetu, w tym obsługę

długu, gwarancje i poręczenia

• Dochody majątkowe, w tym dochody ze sprzedaży majątku oraz

wydatki majątkowe budżetu

• Wynik budżetu

• Przeznaczenie nadwyżki albo sposób sfinansowania deficytu

• Przychody i rozchody budżetu, z uwzględnieniem długu

zaciągniętego oraz planowanego do zaciągnięcia

• Kwotę długu JST z uwzględnieniem obowiazujących ograniczeń

Nowa struktura WPF

przykład

2015-04-29

20

Ograniczenia w zaciąganiu

długu publicznego

Rodzaj reguły

budżetowej

(fiskalnej)

Konstrukcja numerycznej reguły budżetowej

Reguła salda

budżetowego

Złota reguła –

równowaga w

budżecie

bieżącym, wydatki

majątkowe

finansowane

długiem

Reguła

zrównoważone

go budżetu –

dochody

równają się

wydatkom

budżetowym

Limit deficytu

budżetowego

wyrażony w

wartościach

nominalnych

Limit

deficytu

budżetoweg

o w relacji

do PKB

Limit

strukturaln

ego

deficytu

budżetowe

go

Reguła

zadłużenia

Limit długu w

wartościach

nominalnych

(np. USA)

Limit długu w

relacji do PKB

Limit długu

w relacji do

zdolności jego

obsługi

Inne

(np. IWZ

Polska)

-

Reguła

wydatkowa

Limit wydatków w

wartościach

nominalnych

Limit wydatków

w wartościach

realnych

Nominalna stopa

wzrostu wydatków

budżetowych

Realna

stopa

wzrostu

wydatków

Inne

Reguła

dochodowa

Poziom obciążeń

podatkowych jako

% PKB

Reguła oparta na

zmianie stawek

podatkowych

Możliwości i

poziom alokacji

dodatkowo

wypracowanych

dochodów

budżetowych

Inne

-

Reguły ilościowe (numeryczne)

a jakościowe

2015-04-29

21

Reguły zadłużenia publicznego

obowiązujące w Polsce

Kryteria konwergencji

(Traktat z Maastricht oraz Pakt Stabilności i Wzrostu):

-

Kryterium deficytu sektora general government

-

Kryterium długu sektora general government

Konstytucja RP

:

-

Limit zaciągania państwowego długu publicznego w relacji do PKB

-

Zakaz finansowania sektora publicznego przez Narodowy Bank Polski

Ustawa o finansach publicznych

-

Progi ostrożnościowe dot. PDP – 50, 55, 60 % PKB

-

Ograniczenia zaciągania długu przez JST (w tym IWZ)

Strategia zarządzania długiem SFP

-

Ograniczenia dot. zaciągania długu zagranicznego

Ustawa budżetowa i uchwała budżetowa jst

Budżetowe kryteria

konwergencji (spójności)

• maksymalny poziom deficytu sektora general

government

3 % PKB

•

maksymalny poziom długu sektora general

government

60 % PKB

2015-04-29

22

Reguły jakościowe

Traktatu z Maastricht dot. długu EDP

• Art. 101 -

Zakazane jest udzielanie przez EBC lub banki

centralne Państw Członkowskich, zwane dalej ,,krajowymi

bankami centralnymi”, pożyczek na pokrycie deficytu lub

jakichkolwiek innych kredytów

instytucjom lub organom

Wspólnoty, rządom centralnym, władzom regionalnym,

lokalnym lub innym władzom publicznym, innym instytucjom

lub przedsiębiorstwom publicznym Państw Członkowskich,

jak również nabywanie bezpośrednio od nich przez EBC lub

krajowe banki centralne ich papierów dłużnych.

• Art. 100 – W nadzwyczajnych okolicznościach

Rada może

przyznać wspólnotową pomoc finansową

krajowi

członkowskiemu.

Reguły jakościowe

Traktatu z Maastricht dot. długu EDP

• Art. 103 -

Wspólnota nie odpowiada za zobowiązania

rządów

centralnych, władz regionalnych, lokalnych lub

innych

władz

publicznych,

innych

instytucji

lub

przedsiębiorstw publicznych Państwa Członkowskiego, ani

ich nie przejmuje, z zastrzeżeniem wzajemnych gwarancji

finansowych

dla

wspólnego wykonania określonego

projektu.

• Państwo Członkowskie nie odpowiada za zobowiązania

rządów

centralnych, władz regionalnych, lokalnych lub

innych

władz

publicznych,

innych

instytucji

lub

przedsiębiorstw

publicznych

innego

Państwa

Członkowskiego

, ani ich nie przejmuje, z zastrzeżeniem

wzajemnych

gwarancji

finansowych

dla

wspólnego

wykonania określonego projektu.

2015-04-29

23

0

20

40

60

80

100

120

140

160

A

u

s

tr

ia

B

e

lg

ia

C

y

p

r

F

in

la

n

d

ia

F

ra

n

c

ja

G

re

c

ja

H

is

z

p

a

n

ia

H

o

la

n

d

ia

Ir

la

n

d

ia

L

u

k

s

e

m

b

u

rg

M

a

lta

N

ie

m

c

y

P

o

rt

u

g

a

lia

S

ło

w

a

c

ja

S

ło

w

e

n

ia

W

ło

c

h

y

B

u

łg

a

ri

a

C

z

e

c

h

y

D

a

n

ia

E

s

to

n

ia

L

itw

a

Ł

o

tw

a

P

o

ls

k

a

R

u

m

u

n

ia

S

z

w

e

c

ja

W

e

g

ry

W

ie

lk

a

B

ry

ta

n

ia

w

%

P

K

B

2010

2011

kraje strefy euro

pozostałe kraje UE

Dług publiczny w Unii Europejskiej

Źródło: Eurostat

Konstytucja RP w art. 216 ust.5

”

Nie wolno zaciągać pożyczek lub udzielać

gwarancji i poręczeń finansowych, w następstwie

których państwowy dług publiczny przekroczy 3/5

wartości rocznego produktu krajowego brutto”, tj.

60% PKB

.

Ponadto zapis konstytucyjny wskazuje na ustawową

podstawę regulacji sposobu obliczania wartości rocznego

PKB oraz państwowego długu publicznego.

2015-04-29

24

Ustawowe progi i procedury

próg 43 oraz 48% PKB wprowadzone od 2015 roku

II próg - PDP/PKB > 55% ale < 60%

budżet państwa zrównoważony

lub

(relacja długu SP/PKB)

t+2

≤ (relacja długu

SP/PKB)

t

Sankcje

III próg - PDP/PKB > 60%

Sankcje

Art. 86

Uofp z 2009

Źródło: Ministerstwa Finansów, Strategia zarządzania długiem SFP w

latach 2012-2015

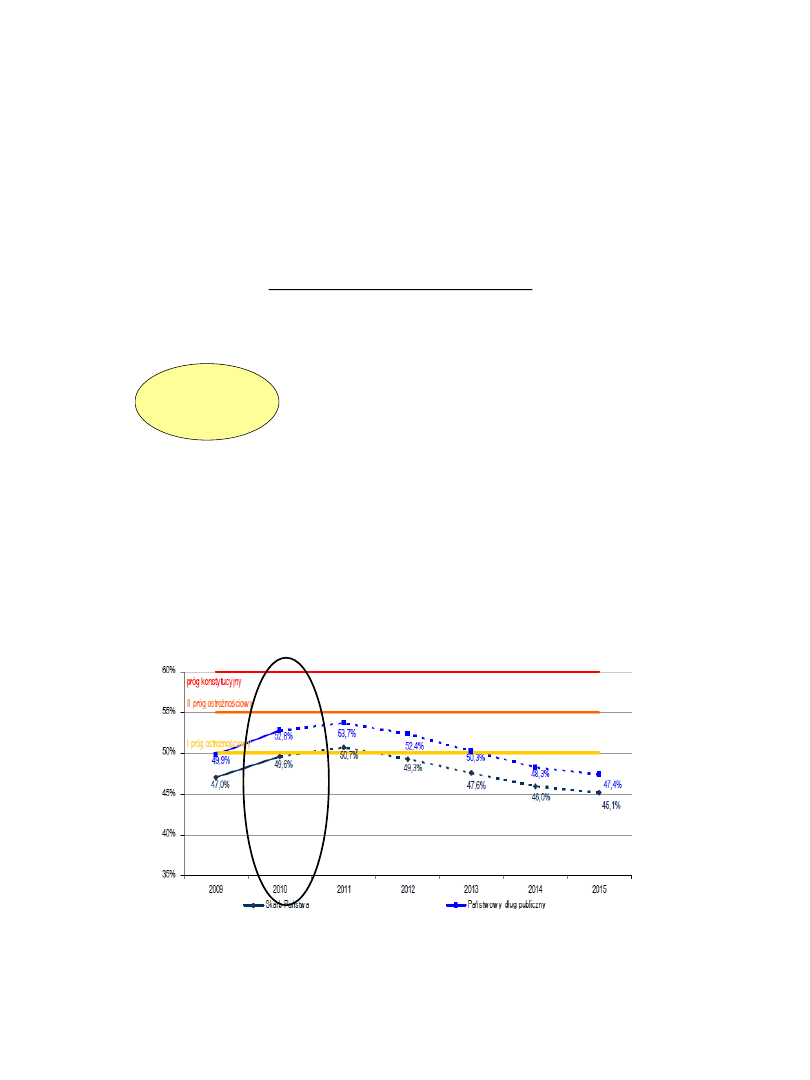

Progi ostrożnościowe PDP – lata 2009-2015

2015-04-29

25

Dane Ministerstwa Finansów

Ograniczenia zaciągania długu JST

obowiązujące

do końca 2013 r. !!!

Planowane zadłużenie na koniec roku

/

planowane dochody

=

max 60%

Planowana obsługa zadłużenia w roku budżetowym

/

planowane dochody

(R+O) =

max 15%

Art. 86

Uofp z 2005

2015-04-29

26

Relacja łącznych kwot z tytułu:

• spłat rat kredytów i pożyczek wraz z należnymi w danym roku odsetkami

• wykup papierów wartościowych wraz z odsetkami i dyskontem,

• potencjalnych spłat kwot wynikających z udzielonych poręczeń i gwarancji

do planowanych dochodów budżetu JST nie może przekroczyć:

w danym roku budżetowym

15%

w danym roku budżetowym

oraz w jakimkolwiek roku następnym

po roku budżetowym

średniej arytmetycznej

z obliczonych ostatnich

trzech lat relacji

jej dochodów bieżących

powiększonych o

wpływy uzyskane ze sprzedaży

majątku oraz pomniejszonych o wydatki bieżące,

do dochodów ogółem budżetu JST

Do 31 grudnia 2013

Od 1 stycznia 2014

R + O

JST

Nowy wskaźnik zadłużenia JST od 2014 roku

R plan – planowana na rok budżetowy łączna kwota z tytułu spłaty rat

kredytów i pożyczek oraz wykupu papierów wartościowych

O plan – planowane na rok budżetowy odsetki od kredytów i pożyczek

oraz odsetki i dyskonto od papierów wartościowych, wypłat z tytułu

udzielonych gwarancji i poręczeń

D – dochody ogółem w danym roku

Dbn – dochody bieżące w roku poprzednim n = 1,2,3 (1 – rok

poprzedzający rok ustalenia relacji - planowane wartości za trzy

kwartały)

Sm –

tylko

dochody ze sprzedaży majątku (bez przychodów z

prywatyzacji)

Wb – wydatki bieżące

3

3

3

3

2

2

2

2

1

1

1

1

*

3

1

n

n

n

n

n

n

n

n

n

n

n

n

n

D

Wb

Sm

Db

D

Wb

Sm

Db

D

Wb

Sm

Db

D

O

R

Art. 243

Uofp z 2009

2015-04-29

27

Indywidualny wskaźnik zadłużenia jst (IWZ)

Zalety IWZ

• Indywidualnie obliczany jeden wskaźnik zadłużenia dla poszczególnych

samorządów

• Polepsza możliwości wprowadzenia średnioterminowego zarządzania

długiem jst

• Zmniejsza uzależnienie długu jst od długu SP (wyjątek próg 60% -

sankcje: zrównoważenie całego budżetu jst oraz zakaz udzielania

poręczeń i gwarancji)

• Wskazuje na efektywność zarządzania majątkiem trwałym

Wady IWZ

• Planowanie na kolejny rok uzależnione od realizacji budżetu w

przeszłości (3 lata)

• Ryzyko polityczne

WYŁĄCZENIA !!!

• Ograniczeń nie stosuje się

do emitowanych papierów

wartościowych, kredytów i pożyczkę

zaciągniętych w związku ze

środkami określonymi w umowie zawartej z podmiotem

dysponującym funduszami strukturalnymi

lub Funduszem Spójności

UE (w terminie nie dłuższym niż 90 dni po zakończeniu projektu i

otrzymaniu refundacji).

• Reguła równoważenia salda bieżącego budżetu JST

(saldo operacyjne)

Na koniec roku budżetowego wykonane wydatki bieżące nie mogą być

wyższe niż wykonane dochody bieżące.

Reguły dodatkowe – ilościowe i jakościowe

2015-04-29

28

Przykład IWZ

R – 43 490 000 (spłata zadłużenia)

O – 7 000 000 (wydatki na odsetki od długu)

R + O = 50 490 000

D – 970 556 492 (dochody ogółem)

Relacja planowana

= 0,05 (lewa strona równania)

Relacja obliczona

dla i-1,2,3 = 0,26 (prawa strona równania,

relacja art. 243)

0,05 ≤ 0,26

Relacja spełniona

Art. 243

Uofp z 2009

Zadanie

Analiza i ocena sytuacji zadłużeniowej jednostki

1.

Oceń sytuację dot. zadłużenia samorządu

:

• poziom i zmiany zadłużenia

• sposób finansowania (strukturę zadłużenia)

• możliwości wykorzystania przez JST źródeł wewnętrznych

• obciążenie wydatków bieżących kosztami obsługi długu

2. Oceń stopień realizacji obowiązujących

ograniczeń w zaciąganiu

zobowiązań przez samorządy

3.

Obliczy IWZ

w oparciu o prognozy dot. trzech lat i porównaj z

wyliczonym już IWZ w oparciu o 3 poprzednie lata.

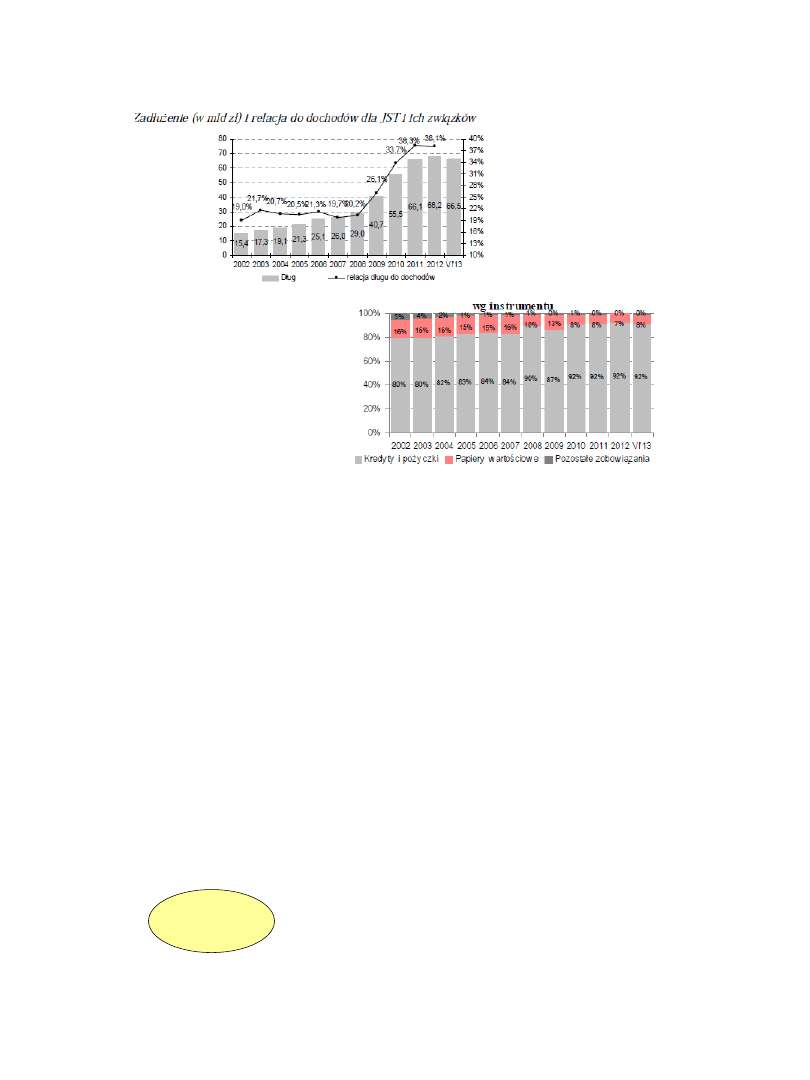

Poznań, obliczenia dla 2015 roku

Lublin, obliczenia dla 2014 roku

2015-04-29

29

Analiza finansowa JST w zakresie

zadłużenia komunalnego

Podstawowe

wskaźniki oceny

zadłużenia

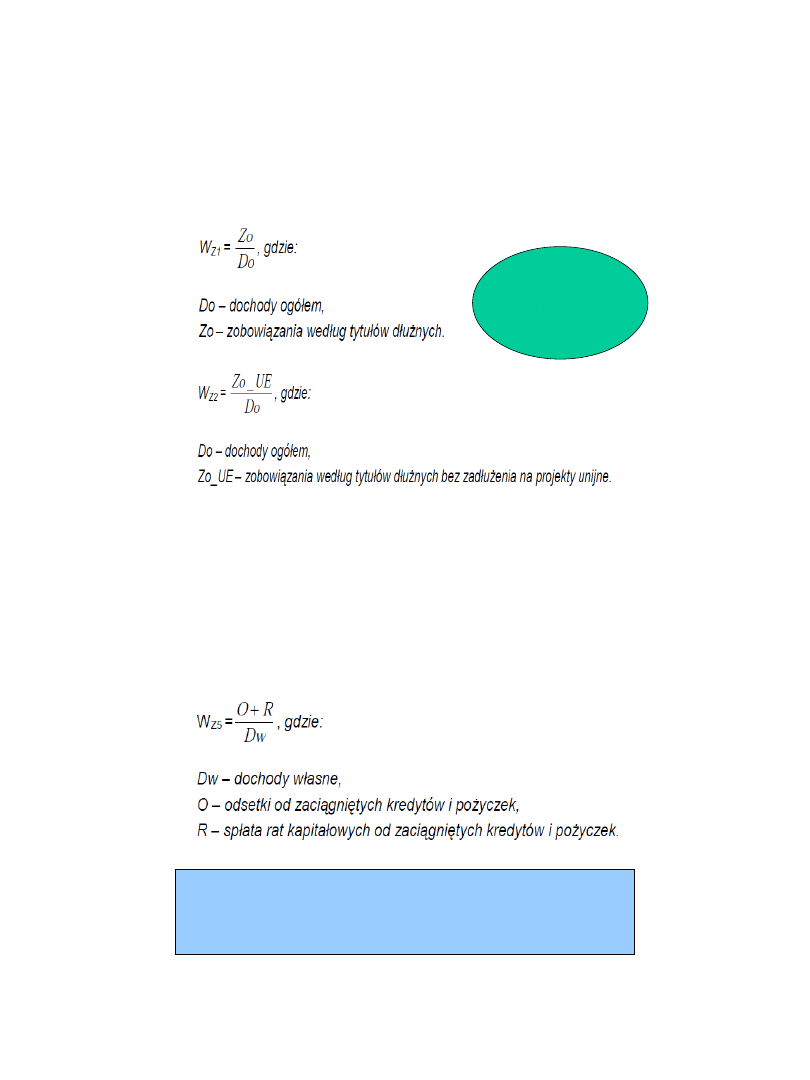

Wskaźnik obciążenia obsługą długu

dochodów własnych

Im wyższa jest wartość relacji

tym większe jest ryzyko wystąpienia

braku płynności bieżącej jednostki samorządu terytorialnego

2015-04-29

30

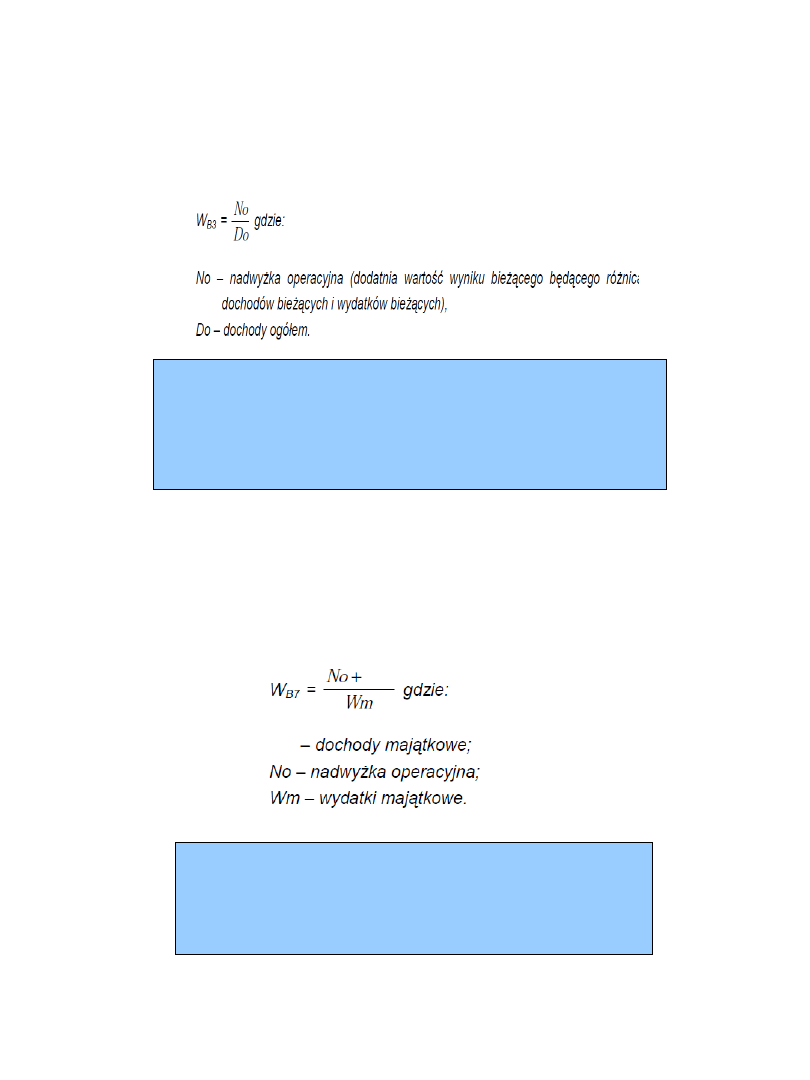

Wskaźnik udziału nadwyżki operacyjnej w

dochodach ogółem

Nadwyżka operacyjna wskazuje na potencjalne zdolności

i możliwości jednostki samorządu terytorialnego do spłaty zobowiązań

Im wyższa jest wartość tego wskaźnika tym większe

są możliwości inwestycyjne.

Ujemna wartość wskaźnika wskazuje, że jednostka samorządu terytorialnego

nie wypracowuje nadwyżki operacyjnej.

Wskaźnik samofinansowania

•

Wskaźnik ukazuje stopień w jakim jednostka samorządu terytorialnego

finansuje inwestycje środkami własnymi,

czyli zdolność do samofinansowania.

• Im wyższa jest ta relacja tym mniejsze ryzyko związane

z koniecznością zaciągnięcia długu.

Sm

Sm

2015-04-29

31

Zadania

• Oblicz współczynnik samofinansowania dla

Poznania

za lata 2014-2016 i zinterpretuj go

• Oblicz współczynnik samofinansowania dla

Lublina

za lata 2014-2016 i zinterpretuj go

Wyszukiwarka

Podobne podstrony:

ZDP 3 nowe teorie, definicje, ograniczenia

NOwe teoriehandlu2

nowe teorie handlu1

NOwe teoriehandlu2

Nowe teorie ewolucji, Ewolucjonizm - kreacjonizm, Ewolucja

Stare i nowe teorie, komunikacja

ZDP 5 nowe ryzyko

J Grzybczak, Czy oddziaływanie mediów jest skuteczne Stare i nowe teorie

ZDP 1 nowe dlug, sektor, budzet

ZDP 1 nowe dlug, sektor, budzet

Nowe teorie spiskowe nt katastrofy pod Smoleńskiem

Nowe teorie w zakresie anatomii patologicznej

ZDP 2 nowe instrumenty

ZDP 2 nowe instrumenty

Nowe teorie spiskowe nt katastrofy pod Smoleńskiem

ZDP 4 nowe istota i cele zarzadzania

Stymulowanie i ograniczanie popytu konsumentów przy pomocy podatków, Teorie opodatkowania i systemy

Ekonomia - definicja i teorie ekonomiczne, Studia - materiały, semestr 7, Zarządzanie, Marketing, Ek

więcej podobnych podstron