Strona 1

www.sgk.gofin.pl

2010-12-08 08:29:38

http://www.sgk.gofin.pl/11,2362,126242,korygowanie-bledow-w-ksiegach-rachunkowy...

Zeszyty Metodyczne Rachunkowości

nr

19

z dnia 2010-10-01 nr kolejny 283

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Korygowanie bł

ę

dów w ksi

ę

gach rachunkowych i dowodach ksi

ę

gowych

1. Najcz

ęś

ciej popełniane bł

ę

dy

Ksi

ę

gi rachunkowe uznaje si

ę

za prowadzone bezbł

ę

dnie, je

ż

eli wprowadzono do nich kompletnie i poprawnie

wszystkie zakwalifikowane do zaksi

ę

gowania w danym miesi

ą

cu dowody ksi

ę

gowe, zapewniono ci

ą

gło

ść

zapisów oraz

bezbł

ę

dno

ść

działania stosowanych procedur obliczeniowych (por. art. 24 ust. 3 ustawy o rachunkowo

ś

ci).

Bł

ę

dy ksi

ę

gowe mog

ą

si

ę

pojawi

ć

na dokumentach ksi

ę

gowych, które stanowi

ą

podstaw

ę

zapisu, w samych zapisach

dokonanych w urz

ą

dzeniach ksi

ę

gowych lub te

ż

na dodatkowych zestawieniach pomocniczych, czy kontrolnych. Bł

ę

dy

wyst

ę

puj

ą

ce na dokumentach ksi

ę

gowych dotycz

ą

najcz

ęś

ciej tre

ś

ci tych dokumentów lub bł

ę

dów rachunkowych.

W zestawieniach pomocniczych bł

ę

dy mog

ą

polega

ć

na pomyłkach w dodawaniu lub odejmowaniu, opuszczeniu

niektórych danych liczbowych podczas przepisywania ich z urz

ą

dze

ń

ksi

ę

gowych do zestawie

ń

lub te

ż

dwukrotnym ich

wpisaniu, albo wpisaniu bł

ę

dnej kwoty.

Bł

ę

dne zapisy w ksi

ę

gach rachunkowych mog

ą

powstawa

ć

w wyniku:

zaksi

ę

gowania operacji na dwóch niewła

ś

ciwych kontach,

zaksi

ę

gowania operacji na wła

ś

ciwych kontach, ale w niewła

ś

ciwej sumie,

pomini

ę

cia zapisu ksi

ę

gowego,

zaksi

ę

gowania operacji na jednym koncie wła

ś

ciwym, a na drugim koncie niewła

ś

ciwym,

dwukrotnego uj

ę

cia tej samej operacji.

2. W jaki sposób mo

ż

na skorygowa

ć

bł

ę

dy wykryte w dowodach ksi

ę

gowych?

Bł

ę

dy powstałe na dowodach ksi

ę

gowych mo

ż

na skorygowa

ć

w zale

ż

no

ś

ci od rodzaju dowodu poprzez dokonanie czytelnej

i podpisanej przez wła

ś

ciw

ą

osob

ę

poprawki lub wystawienie dowodu koryguj

ą

cego.

Je

ś

li w trakcie kontroli pojawi

ą

si

ę

bł

ę

dy w dowodach ksi

ę

gowych, to nale

ż

y je poprawi

ć

. W zale

ż

no

ś

ci od rodzaju

dowodu, w którym stwierdzono bł

ą

d, mo

ż

na je poprawia

ć

w nast

ę

puj

ą

cy sposób:

dowody zewn

ę

trzne obce i własne - tylko przez wysłanie kontrahentowi odpowiedniego dokumentu

zawieraj

ą

cego sprostowanie wraz ze stosownym uzasadnieniem, chyba

ż

e inne przepisy stanowi

ą

inaczej,

dowody wewn

ę

trzne - przez skre

ś

lenie bł

ę

dnej tre

ś

ci lub kwoty, z utrzymaniem czytelno

ś

ci skre

ś

lonych

wyra

ż

e

ń

lub liczb, wpisanie tre

ś

ci poprawnej i daty poprawki oraz zło

ż

enie podpisu osoby do tego upowa

ż

nionej,

o ile odr

ę

bne przepisy nie stanowi

ą

inaczej. Nie mo

ż

na te

ż

poprawia

ć

pojedynczych liter lub cyfr.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:29:38

http://www.sgk.gofin.pl/11,2362,126242,korygowanie-bledow-w-ksiegach-rachunkowy...

Nale

ż

y pami

ę

ta

ć

,

ż

e s

ą

dokumenty, które z uwagi na swoje szczególne znaczenie nie mog

ą

by

ć

poprawiane, na

przykład dokumenty kasowe. W takiej sytuacji wskazane jest bł

ę

dnie sporz

ą

dzony dokument anulowa

ć

, a na jego

miejsce sporz

ą

dzi

ć

nowy.

3. Na czym polega korekta zapisów ksi

ę

gowych tylko zapisami dodatnimi lub tylko zapisami

ujemnymi?

Ustawa o rachunkowo

ś

ci

ś

ci

ś

le okre

ś

la jak korygowa

ć

bł

ę

dy ksi

ę

gowe. Stosownie do art. 25 ust. 1 tej ustawy,

stwierdzone bł

ę

dy w zapisach ksi

ę

gowych mog

ą

by

ć

poprawiane na dwa sposoby:

1) przez skre

ś

lenie dotychczasowej tre

ś

ci i wpisanie nowej, z zachowaniem czytelno

ś

ci bł

ę

dnego zapisu, oraz

podpisanie poprawki i umieszczenie daty,

2) przez wprowadzenie do ksi

ą

g rachunkowych dowodu zawieraj

ą

cego korekty

bł

ę

dnych zapisów,

dokonywane tylko zapisami dodatnimi lub tylko zapisami ujemnymi.

W

ż

adnym wypadku bł

ę

dy powstałe podczas ksi

ę

gowania nie mog

ą

by

ć

zdrapywane, zamazywane, wycierane lub

usuwane w jeszcze inny sposób.

Sposób wymieniony w punkcie 1 stosuje si

ę

w przypadku prowadzenia ksi

ą

g rachunkowych r

ę

cznie, na przykład za

pomoc

ą

tzw. "amerykanki". Takie poprawki musz

ą

by

ć

dokonane jednocze

ś

nie we wszystkich ksi

ę

gach rachunkowych

i nie mog

ą

nast

ą

pi

ć

po zamkni

ę

ciu miesi

ą

ca.

Sposób korekty opisany w punkcie 2 polega na wprowadzeniu do ksi

ą

g rachunkowych specjalnego zapisu ksi

ę

gowego

zwanego stornem. Ze wzgl

ę

du na technik

ę

dokonywania korekty wyró

ż

nia si

ę

storno czarne, gdzie korekta nast

ę

puje

tylko zapisami dodatnimi oraz storno czerwone, dla którego korekt

ę

przeprowadza si

ę

tylko zapisami ujemnymi.

Inaczej mówi

ą

c, storno czarne polega na dokonaniu zapisu koryguj

ą

cego na tych samych kontach, co dokonano zapisu

bł

ę

dnego, ale po przeciwnych stronach tych kont.

Storno czerwone polega na wprowadzeniu zapisu koryguj

ą

cego na tej samej stronie, na której wyst

ą

pił bł

ę

dny zapis, ale

za pomoc

ą

liczb ujemnych.

Korekt

ę

za pomoc

ą

storna czarnego (korekta zapisami dodatnimi) lub czerwonego (korekta zapisami ujemnymi) stosuje si

ę

w przypadku prowadzenia ksi

ą

g rachunkowych za pomoc

ą

komputera, a tak

ż

e wtedy, gdy korekt

ę

bł

ę

dnych zapisów

przeprowadza si

ę

ju

ż

po zamkni

ę

ciu ksi

ą

g miesi

ą

ca, w którym bł

ę

dy te popełniono.

Je

ż

eli natomiast operacj

ę

zaksi

ę

gowano na wła

ś

ciwych kontach, po wła

ś

ciwych jego stronach, lecz w bł

ę

dnej kwocie, to

jednostka mo

ż

e zastosowa

ć

uproszczenie w formie tzw. storna cz

ęś

ciowego.

Nale

ż

y pami

ę

ta

ć

,

ż

e ka

ż

da korekta bł

ę

dnie dokonanego zapisu powinna by

ć

udokumentowana poleceniem

ksi

ę

gowania - PK, spełniaj

ą

cym wymagania okre

ś

lone dla dowodu ksi

ę

gowego w art. 21 ust. 1 ustawy o rachunkowo

ś

ci.

Dodatkowo w tre

ś

ci dowodu nale

ż

y poda

ć

:

dane identyfikuj

ą

ce bł

ę

dnie zaksi

ę

gowan

ą

operacj

ę

,

dane ksi

ę

gowe zapisane bł

ę

dnie,

dane poprawne oraz inne dane uzasadniaj

ą

ce korekt

ę

bł

ę

dnie dokonanego zapisu.

Korekt

ę

bł

ę

dów przy pomocy storna czarnego lub czerwonego oraz storna cz

ęś

ciowego przedstawiono na przykładach

liczbowych.

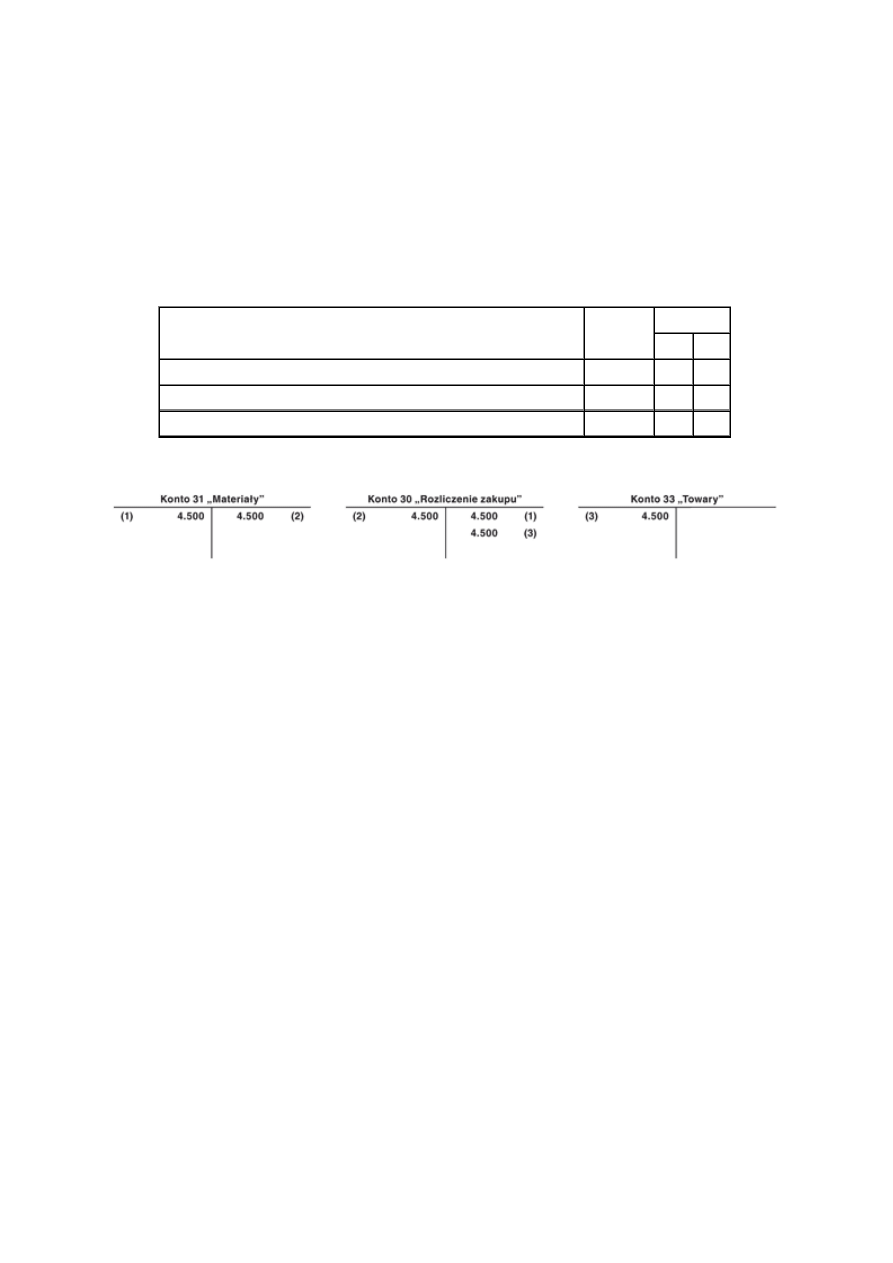

Przykład

Strona 3

www.sgk.gofin.pl

2010-12-08 08:29:38

http://www.sgk.gofin.pl/11,2362,126242,korygowanie-bledow-w-ksiegach-rachunkowy...

Korekta bł

ę

dów ksi

ę

gowych zapisami dodatnimi - storno czarne

I. Zało

ż

enia:

1. W spółce z o.o. zakup towarów na kwot

ę

netto: 4.500 zł został pomyłkowo zaksi

ę

gowany zapisem: Wn

konto 31 "Materiały", Ma konto 30 "Rozliczenie zakupu", zamiast ksi

ę

gowania: Wn konto 33 "Towary", Ma

konto 30 "Rozliczenie zakupu".

2. Dokonano korekty bł

ę

dnego zapisu stornem czarnym.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - zapis bł

ę

dny na podstawie dowodu

ź

ródłowego Pz

4.500 zł

31

30

2. PK - storno czarne bł

ę

dnego zapisu

4.500 zł

30

31

3. PK - zapis poprawny

4.500 zł

33

30

III. Ksi

ę

gowania:

Wad

ą

korekty bł

ę

dnego zapisu przy zastosowaniu storna czarnego jest to,

ż

e powoduje ono zwi

ę

kszenie obrotów na

kontach. W przedstawionym przykładzie zwi

ę

kszenie obrotów mo

ż

na zaobserwowa

ć

na koncie 31 "Materiały" oraz 30

"Rozliczenie zakupu". W zwi

ą

zku z tym storna czarnego nie powinno si

ę

stosowa

ć

dla kont, których obroty s

ą

wykorzystywane do obliczania wska

ź

ników lub wykazywane s

ą

w sprawozdaniach sporz

ą

dzanych przez jednostk

ę

.

W celu zachowania tzw. "czysto

ś

ci obrotów" na danym koncie, wskazane jest zastosowanie zapisu technicznego,

szczególnie na kontach wynikowych (przychodów i kosztów).

Przykład

Storno czarne z zastosowaniem zapisu technicznego

I. Zało

ż

enia:

1. W bie

żą

cym miesi

ą

cu jednostka sprzedała towary kontrahentowi "X".

2. Wydano z magazynu towary według cen rzeczywistych na kwot

ę

: 2.400 zł.

3. W wyniku pomyłki zaksi

ę

gowano wydanie towarów w kwocie: 1.400 zł.

4. Dokonano korekty bł

ę

dnego zapisu stornem czarnym.

5. Dla zachowania czysto

ś

ci obrotów na koncie 73-1 zastosowano zapis techniczny.

Strona 4

www.sgk.gofin.pl

2010-12-08 08:29:38

http://www.sgk.gofin.pl/11,2362,126242,korygowanie-bledow-w-ksiegach-rachunkowy...

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - zapis bł

ę

dny na podstawie dowodu

ź

ródłowego Wz

1.400 zł 73-1

33

2. PK - storno czarne bł

ę

dnego zapisu

1.400 zł

33

73-1

3. PK - zapis poprawny

2.400 zł 73-1

33

4. PK - zapis techniczny dla zachowania czysto

ś

ci obrotów na koncie 73-1

(-) 1.400 zł 73-1

73-1

III. Ksi

ę

gowania:

Przykład

Korekta bł

ę

dów ksi

ę

gowych zapisami ujemnymi - storno czerwone

I. Zało

ż

enia:

1. Spółka wydała z magazynu na produkcj

ę

materiały w kwocie: 15.000 zł.

2. Wydanie materiałów z magazynu do zu

ż

ycia zostało zaksi

ę

gowane przez pomyłk

ę

na konto 40-2 "Usługi

obce", zamiast na konto 40-1"Zu

ż

ycie materiałów i energii".

3. Dokonano korekty bł

ę

dnego zapisu za pomoc

ą

storna czerwonego.

4. Jednostka prowadzi ewidencj

ę

kosztów tylko w układzie rodzajowym.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - zapis bł

ę

dny na podstawie dowodu

ź

ródłowego Rw

15.000 zł

40-2

31

2. PK - storno czerwone bł

ę

dnego zapisu

(-) 15.000 zł

40-2

31

3. PK - zapis poprawny

15.000 zł

40-1

31

III. Ksi

ę

gowania:

Jak wida

ć

na przykładzie liczbowym korekta bł

ę

dnego ksi

ę

gowania stornem czerwonym eliminuje z obrotów konta

kwoty bł

ę

dnie zaksi

ę

gowane i dzi

ę

ki temu zachowuje czysto

ść

obrotów na tych kontach.

Przykład

Korekta bł

ę

dnego zapisu stornem czarnym cz

ęś

ciowym

Strona 5

www.sgk.gofin.pl

2010-12-08 08:29:38

http://www.sgk.gofin.pl/11,2362,126242,korygowanie-bledow-w-ksiegach-rachunkowy...

I. Zało

ż

enia:

1. Jednostka dokonuje miesi

ę

cznych odpisów amortyzacyjnych

ś

rodka trwałego w kwocie: 2.570 zł.

2. Zaksi

ę

gowano odpis amortyzacyjny za bie

żą

cy miesi

ą

c w kwocie: 2.750 zł.

3. Dokonano korekty bł

ę

dnego zapisu stornem czarnym cz

ęś

ciowym.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - miesi

ę

czny odpis amortyzacyjny w bł

ę

dnej kwocie

2.750 zł

40-0

07-1

2. PK - storno czarne cz

ęś

ciowe bł

ę

dnego zapisu: 2.750 zł - 2.570 zł =

180 zł

07-1

40-0

III. Ksi

ę

gowania:

Przykład

Korekta bł

ę

dnego zapisu stornem czerwonym cz

ęś

ciowym

I. Zało

ż

enia:

Na podstawie danych z poprzedniego przykładu, przy czym jednostka dokonała korekty bł

ę

dnego zapisu stornem

cz

ęś

ciowym czerwonym.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - miesi

ę

czny odpis amortyzacyjny w bł

ę

dnej kwocie

2.750 zł

40-0

07-1

2. PK - storno czerwone cz

ęś

ciowe bł

ę

dnego zapisu: 2.570 zł - 2.750 zł =

(-) 180 zł

40-0

07-1

III. Ksi

ę

gowania:

Wyszukiwarka

Podobne podstrony:

Poprawianie błędów w dowodach księgowych

Korygowanie b©d˘w w ksi©gach rachunkowych i dowodach ksi©gowych, Białystok, dnia 20-10-2010 r

194943poprawianie, Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonan

MSR 8 Zasady polityka rachunkowości zmiany wartości szacunkowych i korygowanie błędów

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

ewidencja przebiegu pojazdu, Rachunkowość Finanse Księgowość

Należności w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Korygowanie błędów w nauczaniu ruchu

Podatkowe i ksi©gowe uj©cie zwolnieä podatkowych w ZPChr, Samochód w leasingu finansowym - w księgac

Jak przeprowadzać korekty błędnych zapisów w księgach rachunkowych

Wynagrodzenia i składki ZUS pracowników w księgach rachunkowych taxfin, Gazeta Podatkowa

Karta kierowcy w rozliczeniu podatkowym i rachunkowym, Samochód w leasingu finansowym - w księgach r

Ujęcie zaliczek w księgach rachunkowych oraz w sprawozdaniu finansowym

Samoch˘d w leasingu finansowym - w ksi©gach rachunkowych, Samochód w leasingu finansowym - w księgac

więcej podobnych podstron