Należności w księgach rachunkowych

1. Definicja należności

Należności są ważną pozycją bilansu przedsiębiorstwa, która ma za zadanie informować o prawach do otrzymania określonej kwoty

pieniężnej. Zalicza się je do aktywów jednostki, które stosownie do postanowień art. 3 ust. 1 pkt 12 ustawy o rachunkowości są

zdefiniowane jako zasoby majątkowe:

•

kontrolowane przez jednostkę,

•

posiadające wartość, którą można wiarygodnie ustalić,

•

powstające w wyniku zdarzeń przeszłych,

•

powodujące w przyszłości wpływ do jednostki korzyści ekonomicznych.

Zazwyczaj powstanie należności wyprzedza w czasie wpłatę środków pieniężnych do kasy czy na rachunek bankowy jednostki.

Wobec tego można powiedzieć, iż należności są wartościowym odpowiednikiem aktywów, które tymczasowo znajdują się

w posiadaniu innych jednostek.

Podstawowym kryterium podziału należności - według którego są one wykazywane w bilansie - jest czas jaki pozostał do ich

uregulowania. Należności można podzielić na:

•

długoterminowe,

•

krótkoterminowe.

Należności długoterminowe to należne jednostce sumy z innych tytułów niż dostawy i usługi, których termin spłaty przypada

w okresie dłuższym niż 12 miesięcy, licząc od dnia bilansowego. W bilansie należności długoterminowe wykazuje się z podziałem na

należności wobec jednostek powiązanych (obejmujących jednostkę dominującą, znaczącego inwestora, jej jednostki zależne,

współzależne i stowarzyszone oraz jednostki znajdujące się wraz z jednostką pod wspólną kontrolą, a także wspólnika jednostki

współzależnej) i pozostałych jednostek.

Przykład

Jednostka "X" posiadała na dzień bilansowy 31 grudnia 2008 r. nieuregulowaną należność w kwocie: 70.000 zł z tytułu sprzedaży

ś

rodka trwałego, dokonanej we wrześniu 2008 r. Zgodnie z umową należność w wysokości: 90.000 zł rozłożono na 18 rat płatnych

miesięcznie. Do końca 2008 r. spłacono 4 raty - w sumie: 20.000 zł. W związku z tym, w bilansie na dzień 31 grudnia 2008 r.

wykazano kwotę: 70.000 zł, w podziale na:

•

należności krótkoterminowe: 60.000 zł,

•

należności długoterminowe: 10.000 zł.

Należności krótkoterminowe obejmują ogół należności z tytułu dostaw i usług oraz całość lub część należności z innych tytułów

niezaliczonych do aktywów finansowych, a które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego.

W bilansie jako należności krótkoterminowe wykazuje się:

1. Należności od jednostek powiązanych:

a) z tytułu dostaw i usług, o okresie spłaty:

•

do 12 miesięcy,

•

powyżej 12 miesięcy,

b) inne.

2. Należności od pozostałych jednostek:

a) z tytułu dostaw i usług, o okresie spłaty:

•

do 12 miesięcy,

•

powyżej 12 miesięcy,

b) z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń,

c) inne (np. z tytułu rozrachunków z pracownikami, sprzedaży środków trwałych, rozrachunków z akcjonariuszami i udziałowcami,

wpłaconych kaucji czy wadiów),

d) dochodzone na drodze sądowej.

Przykład

W bilansie na dzień 31 grudnia 2009 r. w pozycji "należności z tytułu dostaw i usług do 12 miesięcy" wykazać należy te należności

z tytułu dostaw i usług, które mają być spłacane do 31 grudnia 2010 r., a w pozycji "należności z tytułu dostaw i usług powyżej 12

miesięcy" te należności z tytułu dostaw i usług, które przypadają do spłaty po 31 grudnia 2010 r., czyli w 2011 r. i dalszych okresach

sprawozdawczych.

2. Ewidencja należności

Do ewidencji księgowej należności służą konta zespołu 2 "Rozrachunki i roszczenia". Ze względu na różnorodność należności można

wyodrębnić m.in. następujące konta syntetyczne w zespole 2:

•

konto 20 "Rozrachunki z odbiorcami" - służące do ewidencji należności z tytułu dostaw i usług,

•

konto 22 "Rozrachunki publicznoprawne" - służące do ewidencji należności z tytułu podatków, dotacji i ubezpieczeń

społecznych,

•

konto 24-5 "Rozrachunki wewnątrzzakładowe" - służące do ewidencji należności wewnątrzzakładowych w jednostkach

posiadających kilka oddziałów (zakładów) samodzielnie sporządzających bilans,

•

konto 24-6 "Należności dochodzone na drodze sądowej" - służące do ewidencji należności dochodzonych na drodze

sądowej,

•

konto 23-0 "Rozrachunki z tytułu wynagrodzeń" i konto 23-4 "Rozrachunki z pracownikami" - służące do ewidencji

należności od pracowników,

•

konto 24 "Pozostałe rozrachunki" służące do ewidencji należności, np. z tytułu sprzedaży środków trwałych.

Ponadto do poszczególnych kont syntetycznych prowadzi się ewidencję analityczną, która powinna umożliwić:

•

ustalenie na dany dzień stanu należności krajowych i zagranicznych według poszczególnych rodzajów rozrachunków,

z wyodrębnieniem należności od jednostek powiązanych,

•

ustalenie stanu należności według kontrahentów,

•

ustalenie stanu należności według poszczególnych walut obcych,

•

wyodrębnienie na dzień bilansowy (z ogólnej kwoty) stanu należności podlegających wykazaniu w poszczególnych

pozycjach bilansu.

Przykład

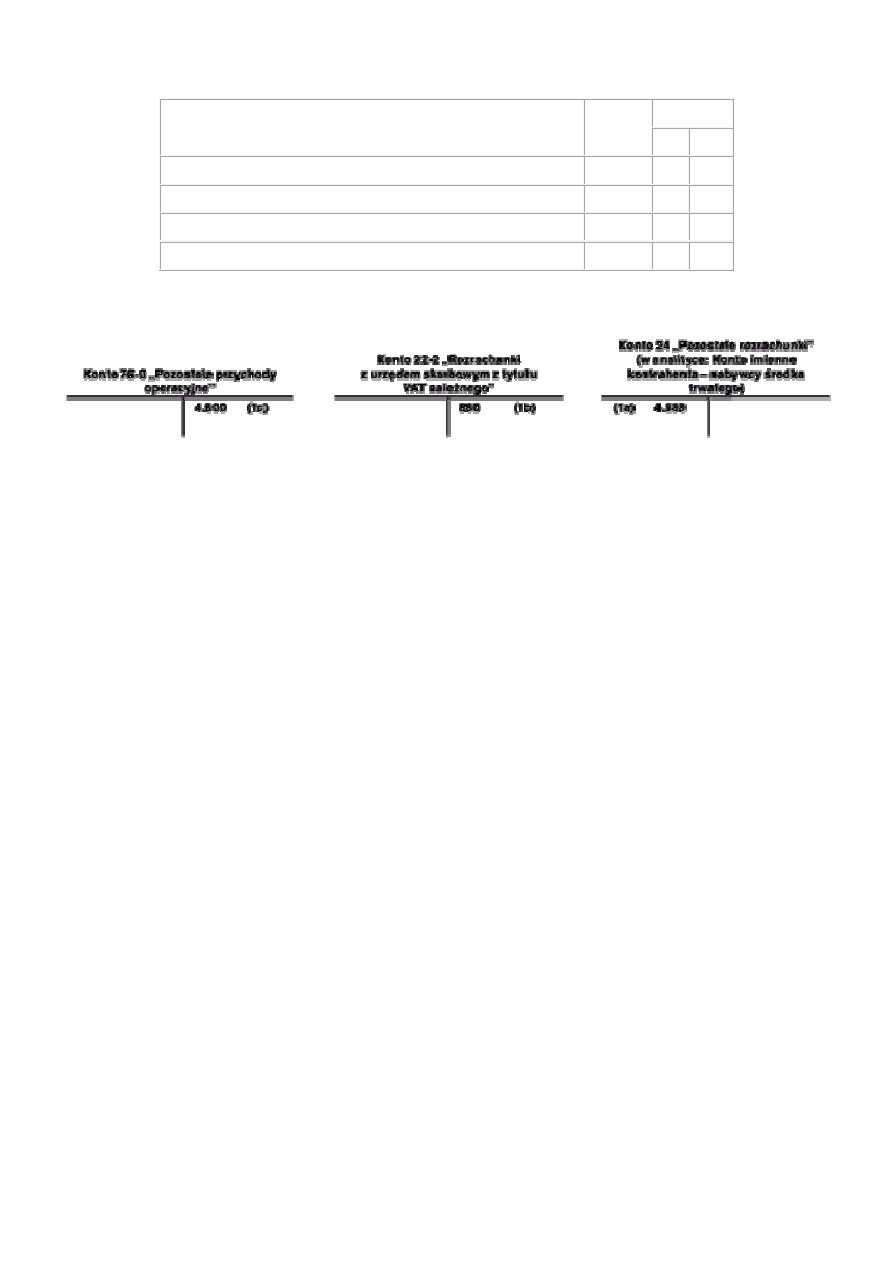

Powstanie należności z tytułu sprzedaży środków trwałych

I. Założenia:

Jednostka sprzedała spółce "X" komputer figurujący w ewidencji środków trwałych. Faktura VAT dokumentująca sprzedaż została

wystawiona na kwotę brutto: 4.880 zł (w tym VAT: 880 zł).

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. Faktura VAT dokumentująca sprzedaż środków trwałych:

a) należność ogółem

4.880 zł 24

b) VAT należny

880 zł

22-2

c) wartość netto

4.000 zł

76-0

III. Księgowania:

3. Wycena należności

W momencie powstania należności ujmuje się je w księgach w wartości nominalnej, tj. w wartości faktycznie należnej od dłużnika.

Na dzień bilansowy stan należności wycenia się, stosując art. 28 ust. 1 pkt 7 ustawy o rachunkowości, w kwocie wymaganej zapłaty,

z zachowaniem zasady ostrożności (czyli pomniejszonej o ewentualne odpisy aktualizujące te należności).

Kwotę wymaganej zapłaty należności wyznacza nominalna kwota należności. Kwotę wymaganej zapłaty mogą powiększać kary

umowne, zasądzone koszty sądowe oraz należne za zwłokę w zapłacie odsetki umowne lub ustawowe, których zapłaty, według stanu

na dzień bilansowy, oczekuje jednostka.

Zwracamy uwagę, iż jednostka ustalając kwotę wymaganej zapłaty nie nalicza kontrahentowi należnych odsetek, jeżeli nie rości sobie

o nie pretensji. Zatem należność główną na dzień bilansowy powiększa się o odsetki tylko wówczas, gdy wierzyciel obciąży

odsetkami dłużnika, wystawioną w tym celu notą księgową lub notą odsetkową oraz w każdym przypadku, gdy w umowie odsetki

takie zostały przewidziane.

Jeżeli płatność należności ma nastąpić w walucie obcej, to kwotę wymaganej zapłaty w złotych ustala się, stosując ogłoszony przez

NBP średni kurs tej waluty z dnia bilansowego, zgodnie z art. 30 ust. 1 pkt 1 ustawy o rachunkowości.

4. Weryfikacja należności na dzień bilansowy pod kątem stopnia prawdopodobieństwa ich uzyskania

W pierwszej kolejności jednostka ustala, które należności są na dzień bilansowy przedawnione, umorzone lub nieściągalne.

Należności te nie mogą być uznane za realne, bowiem nie zostaną uregulowane z powodu:

•

upływu przewidzianego prawem czasu dochodzenia wierzytelności na drodze powództwa cywilnego, co zwalnia dłużnika

z obowiązku jej zapłaty (przedawnienie),

•

zwolnienia kontrahenta z zobowiązania i rezygnacji ze ściągania należności (umorzenie), albo

•

udokumentowanego braku możliwości wyegzekwowania należności (nieściągalność).

Należności utracone wobec ich umorzenia, przedawnienia lub nieściągalności nie są aktywami, gdyż nie przyniosą jednostce

w przyszłości żadnych korzyści ekonomicznych. Dlatego utrata ich wartości, stwierdzona najpóźniej na dzień bilansowy (w toku

corocznej inwentaryzacji), wywołuje konieczność odpisania takich należności. Odpisuje się je:

1) jeżeli uprzednio dokonano odpisu aktualizującego - w ciężar konta 28 "Odpisy aktualizujące wartość należności", zapisem: Wn

konto 28, Ma konto 20 (por. art. 35b ust. 3 ustawy o rachunkowości),

2) w pozostałych przypadkach - w ciężar konta 76-1 "Pozostałe koszty operacyjne" lub 75-1 "Koszty finansowe", zapisem: Wn konto

76-1, 75-1, Ma konto 20 (por. art. 35b ust. 4 ustawy o rachunkowości).

W odniesieniu do drobnych sald, które przez dłuższy czas nie wykazują zmian, kierownik jednostki może podjąć decyzję i odpisać je

jako nieściągalne. Dochodzenie tych należności może bowiem okazać się nieskuteczne i prawdopodobnie koszty z tym związane

przewyższyłyby ich kwoty. Odpisanie końcówek należności z tytułu sprzedaży uznanych za nieściągalne dokonywane jest w księgach

rachunkowych w pozostałe koszty operacyjne, zapisem: Wn konto 76-1, Ma konto 20.

5. Potwierdzanie sald jako element kontroli należności

Jednym ze sposobów inwentaryzacji stanu należności jest metoda uzgodnienia sald. Metoda ta polega na dwustronnym potwierdzeniu

zgodności stanu rozrachunków z kontrahentem. Jednostką inicjującą uzgodnienie rozrachunków jest wierzyciel, czyli jednostka, która

posiada należność.

Ustawa o rachunkowości w art. 26 ust. 1 pkt 2 zobowiązuje do potwierdzania sald należności na ostatni dzień każdego roku

obrotowego. Uzgodnienie sald odbywa się w formie pisemnej, na podstawie wniosku wierzyciela. Przygotowywane jest przez

pracowników działu księgowości lub innego wyznaczonego pracownika. Uzgodnienie odbywa się w dwóch etapach:

1) poinformowanie kontrahenta drogą pisemną o saldzie należności i transakcjach jakie się na to saldo składają,

2) uzyskanie potwierdzenia salda lub wskazanie przez kontrahenta ewentualnych różnic.

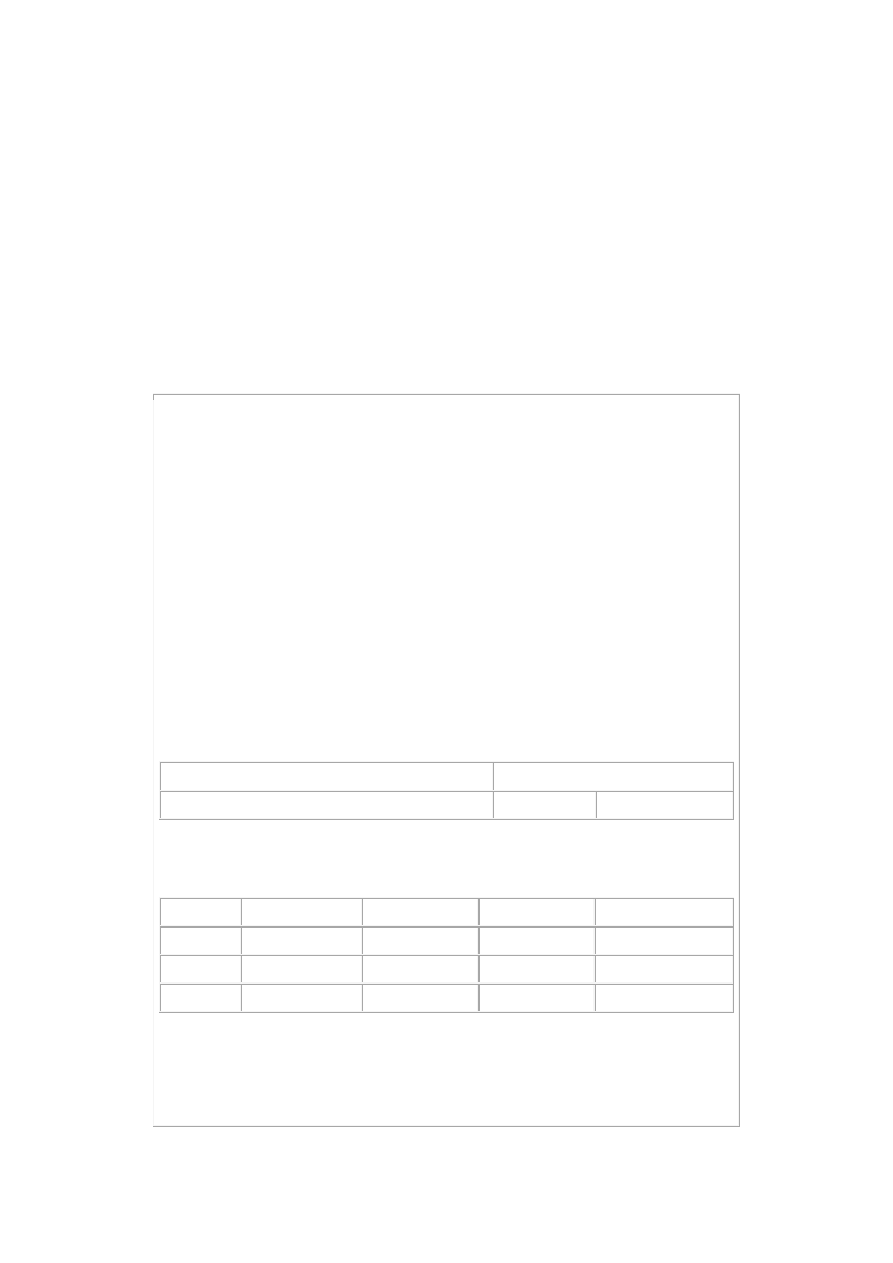

POTWIERDZENIE SALDA

(odcinek "A")

"AS" Sp. z o.o.

ul. Cicha 1a/3

66-400 Gorzów Wlkp.

. . . . . . . . . . . . . . . . . . . . . .

(nadawca)

"ABC" Sp. z o.o.

ul. Wiosenna 5

66-400 Gorzów Wlkp.

. . . . . . . . . . . . . . . . . . . . .

(nazwa i adres dłużnika)

Gorzów Wlkp., dnia 5 stycznia 2009 r.

. . . . . . . . . . . . . . . . . . .

(miejscowość i data)

Zgodnie art. 26 ust. 1 pkt 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U.

z 2002 r. nr 76, poz. 694 ze zm.), uprzejmie prosimy o potwierdzenie, na odcinku "B", w ciągu

7 dni, zgodności sald figurujących w naszych księgach rachunkowych na dzień 31 grudnia

2008 r.

Nazwa i numer rachunku - konta

Wasze na dobro Nasze

200

15.200,47 zł

Saldo wynika z następujących pozycji:

Nr faktury Data wystawienia Kwota transakcji Termin płatności Pozostało do zapłaty

12/10/2008

31.10.2008 r.

7.750,24 zł

14.11.2008 r.

7.750,24 zł

16/12/2008

01.12.2008 r.

7.450,23 zł

15.12.2008 r.

7.450,23 zł

RAZEM

15.200,47 zł

"AS" Sp. z o.o. w Gorzowie Wlkp.

Główny Księgowy Karolina Nowak

. . . . . . . . . . . . . . . . .

(pieczęć i podpis)

6. Należności sporne oraz wątpliwe

Należności sporne są to niezapłacone przez dłużnika kwoty, przez niego kwestionowane, co do których odmowa zapłaty jest

udokumentowana na piśmie; z reguły będące przedmiotem powództwa cywilnego. Przestają one być sporne po uprawomocnieniu się

wyroku sądu orzekającego zapłatę przez dłużnika na rzecz wierzyciela.

Natomiast należności wątpliwe są to środki pieniężne prawnie należne jednostce, co do których istnieje zagrożenie, że nie zostaną

wyegzekwowane z powodu trudności finansowych dłużnika lub trudności z ustaleniem miejsca jego pobytu albo z innych powodów.

W przeciwieństwie do należności spornych objętych odmową zapłaty należności wątpliwe nie są kwestionowane przez dłużników, ale

nie zostały spłacone w terminie określonym umową.

Inwentaryzacja należności spornych i wątpliwych drogą potwierdzenia sald jest trudna lub wręcz niemożliwa. W związku z tym ich

inwentaryzację przeprowadza się drogą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji realnej

wartości tych składników. Weryfikacja, o której mowa, polega na sprawdzeniu poprawności sald poszczególnych należności

uznanych za sporne lub wątpliwe, wykazanych w księgach rachunkowych, z odpowiednimi dokumentami, tj. pozwy sądowe, wyroki

sądowe itp. Celem weryfikacji jest stwierdzenie czy rzeczywiście posiadane dokumenty potwierdzają istnienie, realność

i wiarygodność określonego salda, a także poprawność jego wyceny.

W odniesieniu do należności spornych i wątpliwych należy dokonać odpisu aktualizującego ich wartość.

7. Odpisy aktualizujące wartość należności

Utworzenie odpisu aktualizującego oznacza zaktualizowanie wartości nominalnej posiadanej należności poprzez uwzględnienie

stopnia prawdopodobieństwa zapłaty tej należności.

Przykład

Na dzień bilansowy firma posiada należności od odbiorców w kwocie: 10.000 zł.

Odsetki od należności przeterminowanych wynoszą: 100 zł.

Należności przedawnione w kwocie: 150 zł spisano bezpośrednio w koszty.

Na należności wątpliwe w związku z trudnością ustalenia aktualnego adresu dłużnika utworzono odpis aktualizujący: 500 zł.

Ustalenie wartości bilansowej należności od odbiorców:

(wartość nominalna należności + naliczone odsetki - odpisy aktualizujące wartość należności): [10.000 zł + 100 zł - (150 zł + 500 zł)]

= 9.450 zł.

Ustawa o rachunkowości w art. 35b szczegółowo wymienia rodzaje należności, na jakie należy tworzyć odpisy. Są to:

1) należności od dłużników postawionych w stan likwidacji lub stan upadłości - odpis tworzony jest tylko do wysokości należności

nieobjętej gwarancją lub innym zabezpieczeniem należności, zgłoszonej likwidatorowi lub sędziemu komisarzowi w postępowaniu

upadłościowym,

2) należności od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza na

zaspokojenie kosztów postępowania upadłościowego - odpis w pełnej wysokości należności,

3) należności kwestionowane przez dłużników oraz z których zapłatą dłużnik zalega, a według oceny sytuacji majątkowej

i finansowej dłużnika spłata należności w umownej kwocie nie jest prawdopodobna - odpis do wysokości niepokrytej gwarancją lub

innym zabezpieczeniem,

4) należności stanowiące równowartość kwot podwyższających należności w stosunku do których uprzednio dokonano odpisu

aktualizującego - odpis w wysokości tych kwot, do czasu ich otrzymania lub odpisania,

5) należności przeterminowane lub nieprzeterminowane o znacznym stopniu prawdopodobieństwa nieściągalności - w przypadkach

uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców - odpis w wysokości wiarygodnie oszacowanej kwoty

odpisu, w tym także ogólnego, na nieściągalne należności.

Utworzenie odpisu aktualizującego wartość należności księgowane jest po stronie Wn konta 76-1 "Pozostałe koszty operacyjne" lub

75-1 "Koszty finansowe" i po stronie Ma konta 28 "Odpisy aktualizujące wartość należności".

Konto 28 "Odpisy aktualizujące wartość należności" jest kontem korygującym do głównych kont poszczególnych rozrachunków.

Utworzenie odpisu aktualizującego przedstawiono na przykładzie liczbowym.

Przykład

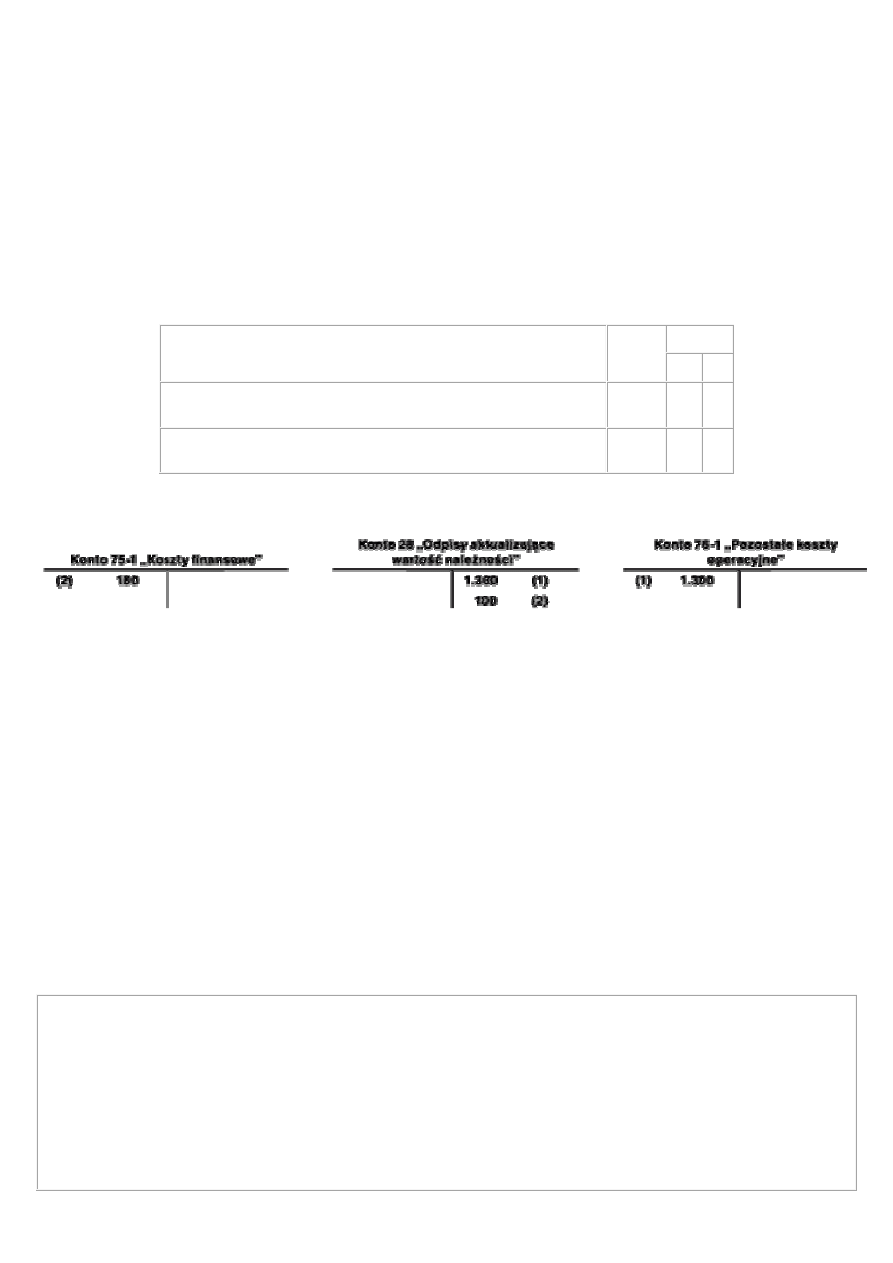

I. Założenia:

1. W firmie "AKJ" na koniec okresu sprawozdawczego wartość należności od odbiorców wynosiła: 15.200 zł, w tym należność

główna w kwocie: 15.000 zł i odsetki w kwocie: 200 zł.

2. Na dzień bilansowy firma posiadała informację o upadłości jednego z kontrahentów. Należność od tego kontrahenta wynosiła

ogółem: 1.400 zł, w tym odsetki w kwocie: 100 zł. W związku z dużym prawdopodobieństwem utraty tych należności utworzono na

nie odpis aktualizujący.

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn Ma

1. Utworzenie odpisu aktualizującego wartość należności od dłużników

postawionych w stan likwidacji

1.300 zł

76-

1

28

2. Utworzenie odpisu aktualizującego wartość naliczonych odsetek od

należności od dłużników postawionych w stan likwidacji

100 zł

75-

1

28

III. Księgowania:

Odpis aktualizujący wartość należności powinien być tworzony po przeprowadzeniu analizy sytuacji poszczególnych kontrahentów.

Każdy przypadek niezapłaconej należności należy rozpatrywać indywidualnie. Przed dokonaniem odpisu należy wziąć pod uwagę:

•

przyczynę zwłoki w zapłacie przez dłużnika,

•

czas zalegania z zapłatą,

•

sytuację płatniczą kontrahenta (dłużnika),

•

czy analizowane należności objęte są gwarancją lub innym zabezpieczeniem,

•

rodzaj i wyniki monitów wysłanych do dłużnika wcześniej.

Odpisy mogą być również tworzone przez jednostkę na przykład na podstawie salda należności przeterminowanych. Spółka może

ustalić w swojej polityce rachunkowości, że w przypadku należności przeterminowanych od 90 do 180 dni będzie tworzyć odpis

w wysokości 50% salda takich należności, natomiast dla kontrahentów spóźniających się z zapłatą powyżej 180 dni odpis tworzony

będzie w pełnej wysokości salda należności.

Przykład

W ubiegłym roku w jednostce utworzono odpis aktualizujący wartość należności od odbiorcy "B" z powodu przeterminowania

należności powyżej 180 dni. Wysłano również wezwania do zapłaty. W bieżącym roku okazało się, że nie można ustalić aktualnego

adresu kontrahenta "B". Należność stała się dla firmy nieściągalna.

Ujęcie w księgach polega na spisaniu należności nieściągalnej, wcześniej objętej odpisem:

- Wn konto 28 "Odpis aktualizujący wartość należności",

- Ma konto 20 "Rozrachunki z odbiorcami".

Ponadto ustawa o rachunkowości w art. 35b ust. 1 pkt 5 zezwala na dokonywanie ogólnych (globalnych) odpisów aktualizujących i to

zarówno od należności przeterminowanych, jak i nieprzeterminowanych. Oczywiście pod warunkiem, że jest to uzasadnione

rodzajem działalności lub strukturą odbiorców.

Informację na temat odpisów aktualizujących należy ujawnić w sprawozdaniu finansowym w informacji dodatkowej

do sprawozdania.

Wyszukiwarka

Podobne podstrony:

605 Należność dochodzona na drodze sądowej w księgach rachunkowych

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Podatkowe i ksi©gowe uj©cie zwolnieä podatkowych w ZPChr, Samochód w leasingu finansowym - w księgac

Jak przeprowadzać korekty błędnych zapisów w księgach rachunkowych

Wynagrodzenia i składki ZUS pracowników w księgach rachunkowych taxfin, Gazeta Podatkowa

Karta kierowcy w rozliczeniu podatkowym i rachunkowym, Samochód w leasingu finansowym - w księgach r

Ujęcie zaliczek w księgach rachunkowych oraz w sprawozdaniu finansowym

Samoch˘d w leasingu finansowym - w ksi©gach rachunkowych, Samochód w leasingu finansowym - w księgac

BB ODPISY AKTUALIZUJĄCE NALEŻNOŚCI i MATERIAŁY, Rachunkowość finansowa Kuzior(1)

Jak ujĄ† w ksi©gach rachunkowych rozliczenia VAT, Jak ująć w księgach rachunkowych rozliczenia VAT

Zarządzanie należnościami, Wykłady rachunkowość bankowość

Koszty w ksiegach rachunkowych Nieznany

Wynagrodzenia pracownicze w księgach rachunkowych, Rachunkowość, księg.-broszury

Wewnątrzwspólnotowa dostawa towarów, zaliczka w księgach rachunkowych

więcej podobnych podstron