Opracowanie: dr Małgorzata Paszula

- 1 -

R

OZLICZENIE KOSZTÓW PRODUKCJI POMOCNICZEJ

Przykład 1.

W Spółce „WESTA” występują dwa wydziały produkcji pomocniczej: kotłownia oraz

wydział transportowy. W bieżącym okresie wydziały te świadczyły usługi odpowiednio:

Kotłownia ogrzewała pomieszczenia o powierzchni:

•

transport

150 m

2

•

wydział produkcji podstawowej

2.250 m

2

•

administracja

1.200 m

2

Razem

3.600 m

2

Wydział transportowy dokonywał przewozów na rzecz:

•

zbytu (transport wyrobów gotowych) 2.940 t/km

•

wydziału produkcji podstawowej

800 t/km

•

administracji

380 t/km

Razem

4.120 t/km

Koszty produkcji pomocniczej poniesione w tym okresie wynoszą:

kotłownia

5.400,-

wydział transportowy

12.959,-

Polecenia:

1.

Dokonać rozliczenia kosztów świadczeń wydziałów pomocniczych zgodnie z metodą

rzeczywistego technicznego kosztu wytworzenia.

2.

Wyniki obliczeń przedstawić na kontach.

ROZWIĄZANIE

I.

Ustalenie kolejności rozliczania wydziałów produkcji pomocniczej.

W pierwszej kolejności rozliczana będzie kotłownia, ponieważ świadczyła usługi na rzecz

wydziału transportowego. Jako drugi rozliczny będzie transport, ponieważ nie tylko

ś

wiadczył usługi na rzecz wielu komórek przedsiębiorstwa, ale także był odbiorcą świadczeń

kotłowni. Z tego też powodu, zarejestrowane w księgach rachunkowych, koszty wydziału

transportowego, powinny zostać powiększone o wysokość kosztu świadczeń kotłowni na

rzecz wydziału transportowego. Stąd konieczność wcześniejszego rozliczenia kotłowni.

II.

Rozliczenie kosztów kotłowni.

1.

Ustalenie jednostkowego rzeczywistego kosztu ogrzania m

2

powierzchni.

1,50

m

3.600

5.400,

2

=

−

2.

Ustalenie kosztów obciążających poszczególnych odbiorców świadczeń.

•

transport

1,50 x 150 m

2

= 225,-

•

wydział produkcji podstawowej

1,50 x 2.250 m

2

= 3.375,-

•

administracja

1,50 x 1.200 m

2

= 1.800,-

III.

Rozliczenie kosztów wydziału transportowego.

1.

Ustalenie jednostkowego rzeczywistego kosztu t/km.

(

)

3,20

t/km

4.120

225,

12.959,

=

−

+

−

2.

Ustalenie kosztów obciążających poszczególnych odbiorców świadczeń.

•

zbyt

3,20 x 2.940 t/km = 9.408,-

•

wydział produkcji podstawowej

3,20 x 800 t/km = 2.560,-

•

administracja

3,20 x 380 t/km = 1.216,-

Opracowanie: dr Małgorzata Paszula

- 2 -

Ewidencja

Przykład 2.

W przedsiębiorstwie występują dwa wydziały produkcji pomocniczej: wydział transportowy

i wydział remontowy. W ciągu bieżącego miesiąca w wydziałach tych wystąpiły następujące

koszty:

wydział transportowy

16.744,-

wydział remontowy

1.300,-

Wydziały produkcji pomocniczej świadczyły usługi na rzecz:

Wydział produkcji

Jednostka Odbiorcy świadczeń

pomocniczej

miary

transport

w. remont.

wydział I zarząd sprzedaż

wydział transportowy

t/km

-

480

1.740

120

3000

wydział remontowy

r/h

90

-

960

30

720

Rozliczanie kosztów produkcji pomocniczej przeprowadzane jest co miesiąc i dokonywane

według metody:

a) kosztów planowanych

b) rzeczywistego, a częściowo umownego kosztu wytworzenia

Planowane koszty wytworzenia świadczeń wydziałów pomocniczych wynoszą:

wydział transportowy - 1 t/km = 3,-

wydział remontowy - 1 r/h = 1,40

Polecenia:

1.

Rozliczyć koszty produkcji pomocniczej, wiedząc że odchylenia od kosztów świadczeń

wydziałów pomocniczych rozliczane są proporcjonalnie do świadczeń tej produkcji.

2.

Wynik rozliczenia przedstawić na kontach.

ROZWIĄZANIE

Rozliczenie kosztów produkcji pomocniczej wg metody kosztów planowanych.

I.

Wycena świadczeń wydziału transportowego w wysokości kosztu planowanego (iloczyn

jednostkowego kosztu planowanego t/km i rozmiarów świadczeń wykonanych na rzecz

poszczególnych odbiorców).

II.

Wycena świadczeń wydziału remontowego w wysokości kosztu planowanego (iloczyn

jednostkowego kosztu planowanego r/h i rozmiarów świadczeń wykonanych na rzecz

poszczególnych odbiorców).

III.

Ustalenie odchyleń od kosztu planowanego dla każdego z rozliczanych wydziałów

produkcji pomocniczej (koszt rzeczywisty danego wydziału produkcji pomocniczej +

koszt planowany świadczeń otrzymanych od innego wydziału produkcji pomocniczej –

całkowity koszt planowany świadczeń danego wydziału produkcji pomocniczej).

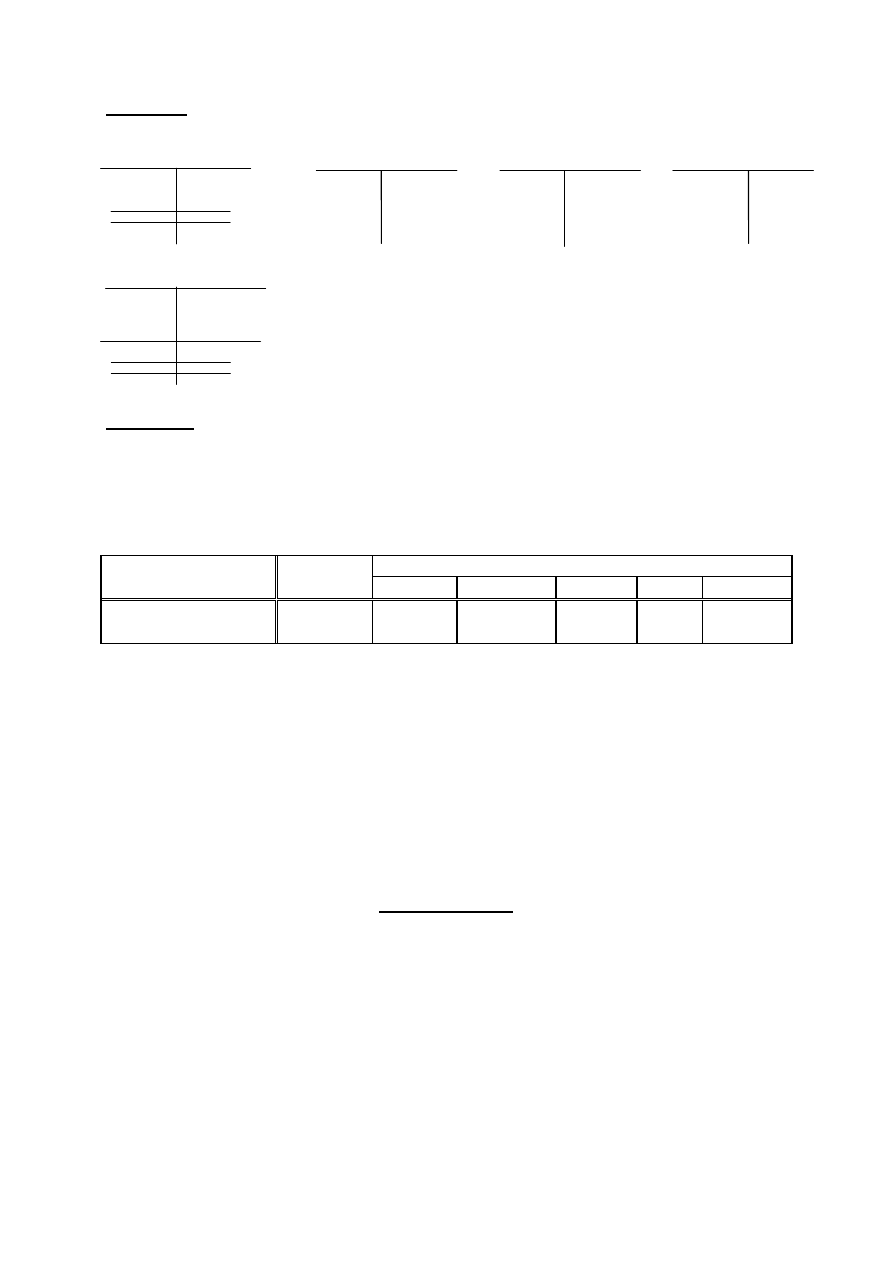

Koszty wydziałowe

Koszty zarządu

Koszty sprzedaży

PP - Kotłownia

PP - Transport

5.400,-

12.959,-

(1)

225,-

13.184,-

5.400,- (1)

(1) 3.375,-

(2) 2.560,-

(1) 1.800,-

(2) 1.216,-

(2) 9.408,-

13.184,-(2)

13.184,-

Opracowanie: dr Małgorzata Paszula

- 3 -

IV.

Rozliczenie odchyleń na poszczególnych odbiorców świadczeń.

Treść

Produkcja pomocnicza Koszty

Koszty

Koszty

transport

w. remont. wydziałowe zarządu sprzedaży

Poniesione koszty

1. Rozliczenie kosztów transportu

(suma t/km x 3,-)

2. Rozliczenie kosztów wydziału

remont. (suma rob/h x 1,40)

16.744,-

- 16.020,-

+ 126,-

1.300,-

+ 1.440,-

- 2.520,-

5.220,-

1.344,-

360,-

42,-

9.000,-

1.008,-

Odchylenia

+ 850,-

+ 220,-

3. Rozliczenie odchyleń od kosz-

tów transportu

4. Rozliczenie odchyleń od kosz-

tów wydz. remont.

- 850,-

- 220,-

304,32

123,51

20,98

3,85

524,70

92,64

Koszty po rozliczeniu produkcji

pomocniczej

-

-

6991,83

426,83

10.625,34

Rozliczenie odchyleń od kosztów planowanych transportu

Wskaźnik odch. =

850,-

(16.020,- - 1.440,-)

x100%

5 83%

=

,

Odchylenia obciążające:

•

koszty wydziałowe 5,83% x 5.220,- = 304,32

•

koszty zarządu 5,83% x 360,- = 20,98

•

koszty sprzedaży 5,83% x 9.000,- = 524,70

Razem 850,-

Rozliczenie odchyleń od kosztów planowanych wydziału remontowego

Wskaźnik odch. =

220

2 520

126

100%

9 19%

,

( .

,

, )

,

−

− −

−

=

x

Odchylenia obciążające:

•

koszty wydziałowe 9,19% x 1.344,- = 123,51

•

koszty zarządu 9,19% x 42,- = 3,85

•

koszty sprzedaży 9,19% x 1.008,- = 92,64

Razem 220,-

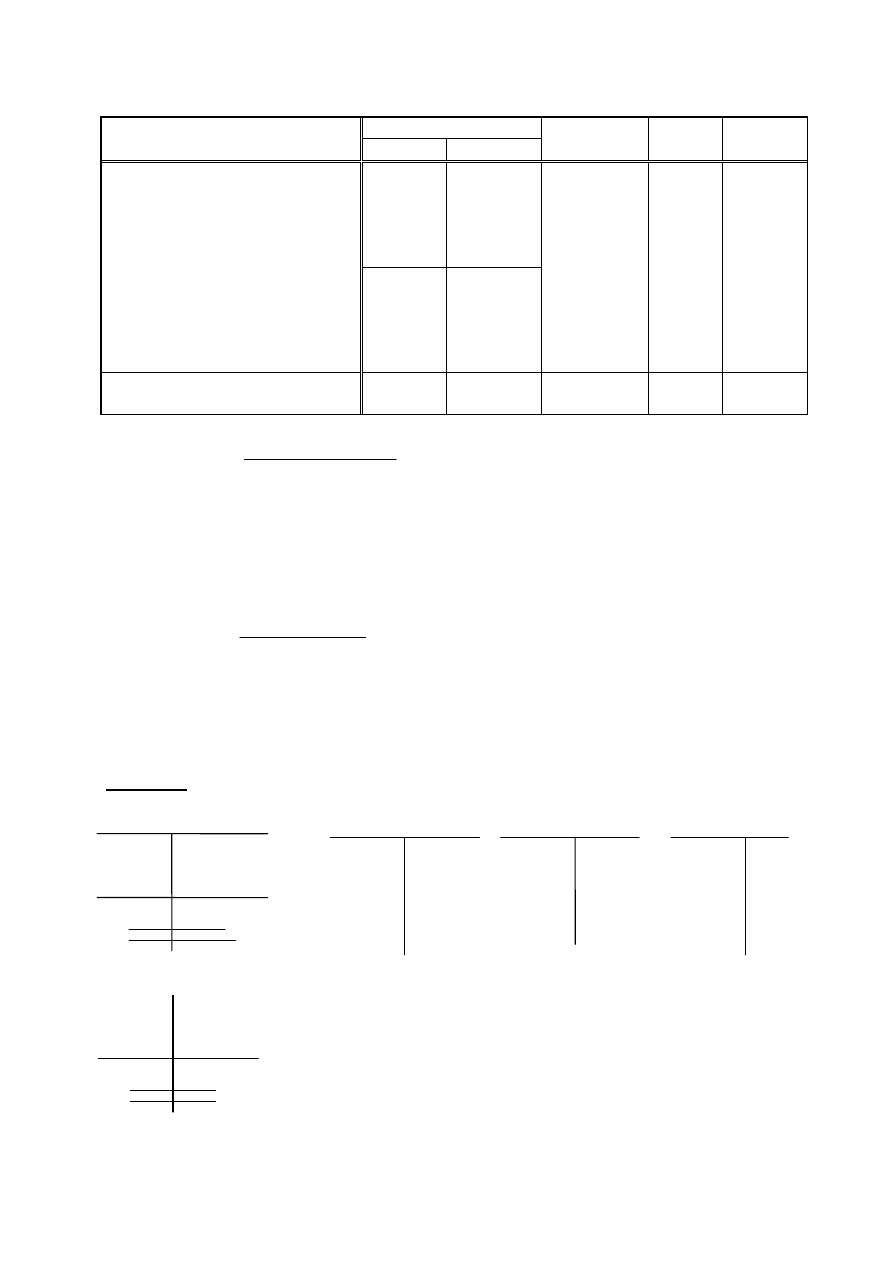

Ewidencja

Koszty sprzedaży

16.020,-(1)

850,-(3)

16.870,-

Koszty wydziałowe

Koszty zarządu

PP - Transport

PP - Wydz. remont.

16.744,-

(2) 126,-

16.870,-

1.300,-

(1) 1.440,-

2.740,-

(1) 5.220,-

(2) 1.344,-

(3) 304,32

(4) 123,51

(1) 360,-

(2) 42,-

(3) 20,98

(4) 3,85

(1) 9.000,-

(2) 1.008,-

(3) 524,70

(4) 92,64

2.520,-(2)

220,-(4)

2.740,-

Opracowanie: dr Małgorzata Paszula

- 4 -

Rozliczenie kosztów produkcji pomocniczej według metody rzeczywistego, a częściowo

umownego kosztu wytworzenia.

I.

Eliminacja z rozliczeń sprzężenia zwrotnego.

1.

Wycena świadczeń wzajemnych pomiędzy wydziałami produkcji pomocniczej w

wysokości kosztu planowanego.

2.

Rozliczenie świadczeń jednego z wydziałów produkcji pomocniczej na rzecz drugiego

wydziału produkcji pomocniczej po koszcie planowanym. W omawianym przykładzie

ś

wiadczenia wydziału remontowego na rzecz transportu rozliczane są w pierwszej

kolejności (a nie odwrotnie) ze względu na niższy poziom kosztów (mniejszy margines

błędu).

II.

Rozliczenie kosztów produkcji pomocniczej zgodnie z założeniami przyjętymi w

metodzie rzeczywistego kosztu wytworzenia.

Treść

Produkcja pomocnicza Koszty

Koszty

Koszty

transport

w. remont. wydziałowe zarządu sprzedaży

Poniesione koszty

1. Rozliczenie świadczeń

wydziału remontowego na

rzecz transportu po koszcie

planowanym

(90rob/h x 1,40 = 126,-)

2. Rozliczenie kosztów transportu

(16.870,- : 5340 t/km = 3,1592)

3. Rozliczenie kosztów wydziału

remontowego

(2690,40 : 1710 rob/h =1,5733)

16.744,-

+ 126,-

- 16.870,-

1.300,-

- 126,-

1.516,40

- 2.690,40

5.496,97

1.510,40

379,10

47,20

9.477,53

1.132,80

Koszty po rozliczeniu produkcji

pomocniczej

-

-

7.007,37

426,30

10.610,33

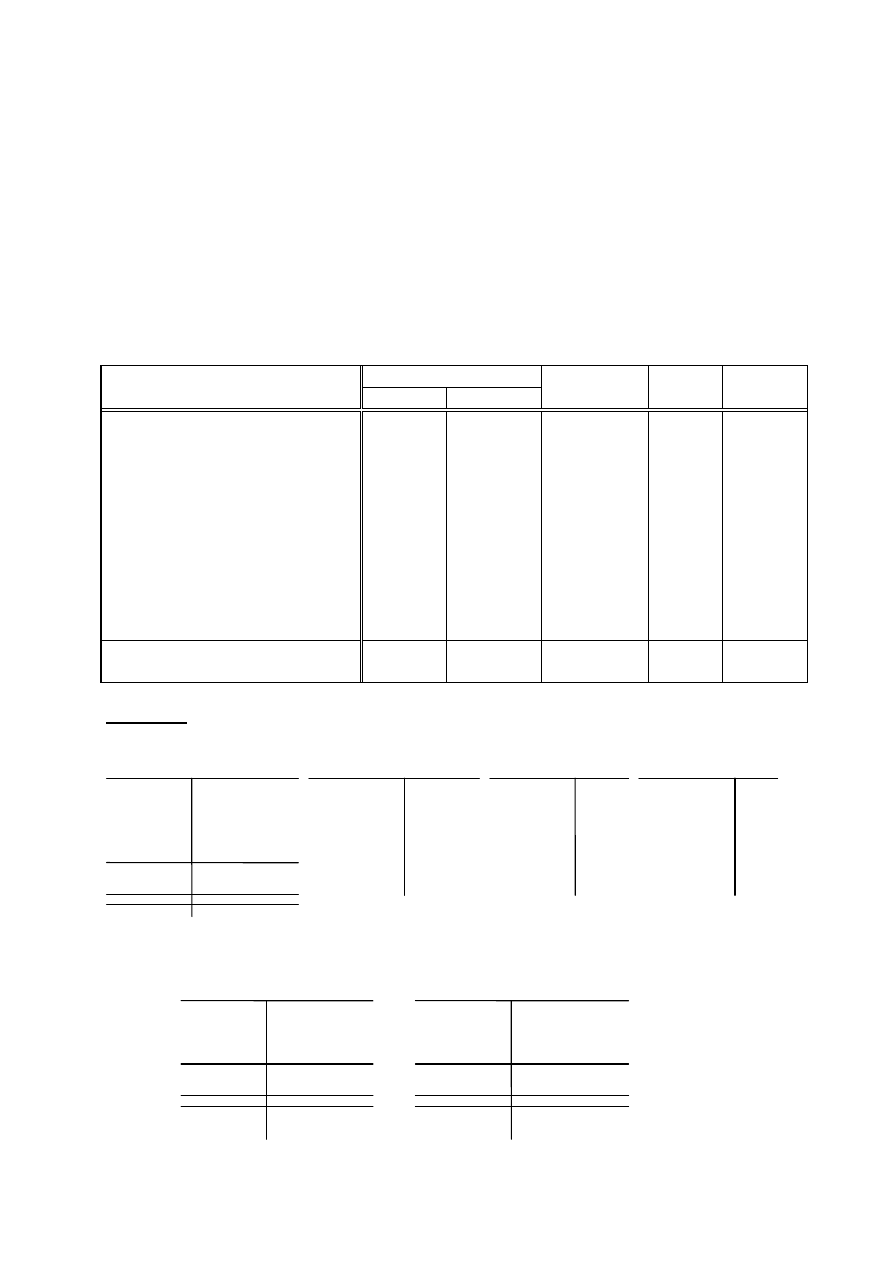

Ewidencja

Transport

Wydz. remontowy

Produkcja pomocnicza

Koszty wydziałowe

Koszty zarządu

Koszty sprzedaży

18.044,-

(1) 126,-

(2) 1.516,40

19686,40

16.744,-

(1) 126,-

16.870,-

1.300,-

(2) 1.516,40

2.816,40

126,-(1)

16.870,-(2)

2.690,40(3)

19686,40

126,- (1)

2.690,40(3)

2.816,40

16.870,-(2)

16.870,-

(2) 5.496,97

(3) 1.510,40

(2) 379,10

(3) 47,20

(2) 9.477,53

(3) 1.132,80

Ewidencja analityczna do konta „Produkcja pomocnicza”

Opracowanie: dr Małgorzata Paszula

- 5 -

Rozliczenie

kosztów

produkcji pomocniczej

zgodnie

z

założeniami

metody

bezpośredniej.

I.

Rezygnacja z wyceny świadczeń pomiędzy komórkami produkcji pomocniczej.

Ś

wiadczenia wzajemne pomiędzy komórkami produkcji pomocniczej nie są brane pod

uwagę, a koszty poszczególnych wydziałów rozliczane są wyłącznie na odbiorców z poza

produkcji pomocniczej.

II.

Rozliczenie kosztów produkcji pomocniczej zgodnie z założeniami przyjętymi w

metodzie rzeczywistego kosztu wytworzenia.

Treść

Produkcja pomocnicza Wydział pr.

transport

w. remont. podstawowej

Zarząd

Sprzedaż

Poniesione koszty

1. Rozliczenie kosztów transportu

(16.744,- : 4860 t/km = 3,4453)

2. Rozliczenie kosztów wydziału

remontowego

(1.300,- : 1710 rob/h = 0,7602)

16.744,-

- 16.744,-

1.300,-

-

- 1.300,-

5.994,77

729,82

413,43

22,81

10.335,80

547,37

Koszty po rozliczeniu produkcji

pomocniczej

-

-

6.724,59

436,24

10.883,17

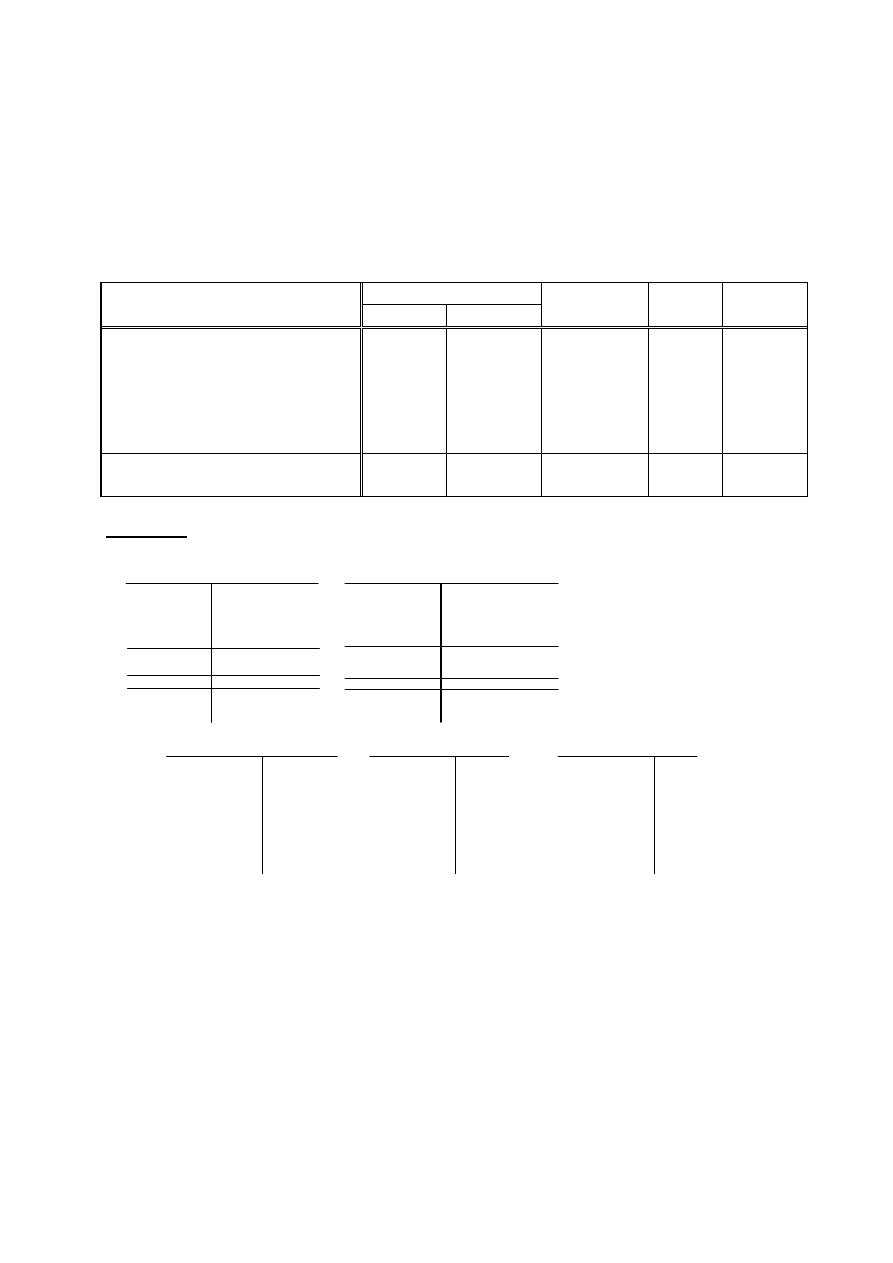

Ewidencja

PP - Wydz. remontowy

PP - Transport

Koszty wydziałowe

Koszty zarządu

Koszty sprzedaży

16.744,-

16.744,-

1.300,-

1.300,-

16.744,-(1)

16.744,-

1.300,- (2)

1.300,-

(1) 5.994,77

(2) 729,82

(1) 413,43

(2) 22,81

(1) 10.335,80

(2) 547,37

Wyszukiwarka

Podobne podstrony:

Kalkulacja kosztów produkcji (11 stron) EYTI53PDYC6HPZ3BK55N4NS3GTLNPAPFHJUH6AI

Kalkulowanie kosztów produkcji wyrobów i usług

10 Metody kalkulacji kosztówid 10578 pptx

RK zadania z produkcji pomocniczej, FINANSE I RACHUNKOWOŚĆ, Rachunek Kosztów

Rodzaje i metody kalkulacji - Wyk, UEK, Rachunek Kosztów

PD materialy3, Temat 2a - Metody kalkulacji podzialowej i doliczeniowej. Podstawowe formuly cenowe.

2 metody kalkulacji kosztu wytworzenia produktuid 19562 ppt

Metody sporządzania kosztorysów, formuły kalkulacji kosztorysowej

analiza kosztow produkcji (41 str)

referat kalkulacja kosztow, Rachunkowosc zarzadcza

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

RACHUNKOWOŚĆ WSZIB KRAKÓW SEMESTR II - Układ kalkulacyjny kosztów, Dokumenty(1)

Kalkulowanie kosztów imprezy turystycznej(1)

ewidencja i kalkulacja kosztow

kalkulacja dochodowosci produktow?nkowych wersja ostateczna

więcej podobnych podstron