„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Maria Molendowska

Kalkulowanie kosztów produkcji wyrobów i usług

744[01].Z2.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Małgorzata Korczak

mgr inż. Katarzyna Stępniak

Opracowanie redakcyjne:

mgr inż. Małgorzata Latek

Konsultacja:

mgr inż. Zdzisław Feldo

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 744[01].Z2.03

„Kalkulowanie kosztów produkcji wyrobów i usług”, zawartego w modułowym programie

nauczania dla zawodu kaletnik 744[01].

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Normy zużycia materiałowego

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

12

4.1.3. Ćwiczenia

12

4.1.4. Sprawdzian postępów

15

4.2. Normowanie czasu pracy

16

4.2.1. Materiał nauczania

16

4.2.2. Pytania sprawdzające

21

4.2.3. Ćwiczenia

21

4.2.4. Sprawdzian postępów

23

4.3. Koszty robocizny bezpośredniej

24

4.3.1. Materiał nauczania

24

4.3.2. Pytania sprawdzające

27

4.3.3. Ćwiczenia

27

4.3.4. Sprawdzian postępów

28

4.4. Koszty wydziałowe i ogólnozakładowe

29

4.4.1. Materiał nauczania

29

4.4.2. Pytania sprawdzające

31

4.4.3. Ćwiczenia

31

4.4.4. Sprawdzian postępów

32

5. Sprawdzian osiągnięć

33

6. Literatura

38

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy i umiejętności z zakresu

kalkulowania kosztów produkcji wyrobów i usług, niezbędnej do prawidłowego przebiegu

procesu produkcyjnego wyrobów kaletniczych.

W poradniku zamieszczono:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2. Cele kształcenia tej jednostki modułowej, czyli umiejętności, jakie osiągniesz podczas

pracy z poradnikiem.

3. Materiał nauczania, który umożliwi Ci samodzielne przygotowanie się do wykonania

ćwiczeń i zaliczenia sprawdzianów. Do poszerzenia wiedzy wykorzystaj wskazaną

literaturę oraz inne źródła informacji.

4. Pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia.

5. Ćwiczenia, które umożliwią Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne.

6. Sprawdzian postępów.

7. Zestaw pytań sprawdzających stopień opanowania przez Ciebie wiedzy i umiejętności

z zakresu całej jednostki modułowej.

8. Literaturę.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela lub

instruktora o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Po przerobieniu materiału spróbuj zaliczyć sprawdzian z zakresu jednostki modułowej.

Jednostka modułowa: Kalkulowanie kosztów produkcji wyrobów i usług, której treści

teraz poznasz jest jednym z modułów koniecznych do zapoznania się z przygotowaniem

odpowiedniej dokumentacji niezbędnej w procesie produkcji wyrobów kaletniczych.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów

bezpieczeństwa i higieny pracy oraz instrukcji przeciwpożarowych, wynikających z rodzaju

wykonywanych prac. Przepisy te poznasz podczas trwania nauki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

744[01].Z2

Procesy przygotowania

produkcji wyrobów

kaletniczych

744[01]. Z2.04

Prowadzenie dokumentacji

technologicznej

744[01].Z2.01

Wykonywanie modeli wyrobów

kaletniczych

744[01]Z2.03

Kalkulowanie kosztów produkcji

wyrobów i usług

744[01]. Z2.02

Dokonywanie rozkroju materiałów

i przygotowanie elementów do

montażu

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

–

wykorzystywać podstawowe prawa matematyki w procesach wytwarzania wyrobów

kaletniczych,

–

posługiwać się dokumentacją technologiczną stosowaną w procesach wytwarzania

wyrobów kaletniczych,

–

stosować podstawowe badania organoleptyczne i oznaczenia laboratoryjne do określania

jakości materiałów podstawowych i pomocniczych,

–

posługiwać się przyrządami pomiarowymi,

–

organizować stanowisko pracy zgodnie z wymogami ergonomii,

–

korzystać z różnych źródeł informacji,

–

przestrzegać przepisów bezpieczeństwa i higieny pracy, ochrony przeciwpożarowej oraz

ochrony środowiska.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

– określić rodzaje kalkulacji,

– posłużyć się normami surowcowo-materiałowymi,

– obliczyć zużycie surowców i materiałów pomocniczych,

– obliczyć czas wykonania operacji i całego procesu technologicznego,

– wyjaśnić zasady normowania zużycia materiałów,

– wyjaśnić zasady normowania czasu pracy,

– zastosować klasyfikację i metody ustalania normy czasu pracy,

– dokonać pomiaru czasu pracy oraz udokumentować wyniki,

– sporządzić kalkulację kosztów produkowanych wyrobów kaletniczych,

– obliczyć koszty naprawy wyrobu,

– sporządzić kalkulację kosztów renowacji wyrobów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Normy zużycia materiałowego

4.1.1. Materiał nauczania

Pojęcia ogólne

Koszty bezpośrednie – które technicznie można ustalić dokładnie dla każdego wzoru.

Do kosztów tych zalicza się koszty:

−

zużycia materiałów podstawowych,

−

zużycia materiałów pomocniczych,

−

robocizny bezpośredniej.

Koszty pośrednie – pozostałe koszty wytwarzania poza kosztami bezpośrednimi.

Do kosztów tych zalicza się:

−

koszty wydziałowe, czyli koszty działalności oddziałów produkcyjnych i bezpośrednio

usługowych,

−

koszty ogólnozakładowe, czyli koszty działalności komórek zarządu przedsiębiorstwa.

Koszty wydziałowe - to koszty wynagrodzeń dozoru produkcji i pracowników oddziałów

produkcyjnych niebiorących udziału bezpośrednio w procesie produkcji (brygadzista,

instruktorzy itp.), koszty pary wodnej, prądu, wody, gazu, zużycia części do maszyn,

konserwacji i remontu maszyn, materiałów nieprodukcyjnych, materiałów biurowych

i druków, zużycia przedmiotów nietrwałych, amortyzacji środków trwałych, koszty BHP,

transportu itd.

Koszty ogólnozakładowe – to koszty wynagrodzeń pracowników komórek zarządu

przedsiębiorstwa i koszty ponoszone przez te komórki oraz podatki, odsetki od kredytów,

utrzymanie pomieszczeń administracji, amortyzacja urządzeń biurowych, telefony, czynsze

dzierżawne itp.

Materiały podstawowe – są to materiały, z których wykonane są części składowe wyrobu.

Materiały pomocnicze – są to materiały służące do:

−

łączenia elementów (nici, przędza, igły, lamówki, kleje itp.),

−

obróbki elementów (np. materiały ścierne),

−

ozdabiania i zamykania wyrobu ( sprzączki, klamry, oczka itp.),

−

wykończania wyrobów (apretury, farby woski itp.),

−

opakowania jednostkowe i zbiorcze.

Materiały reżijne – są to materiały nienormowane potrzebne do wykonywania operacji

technologicznych, jak np. pędzle, szczotki, gąbki itp.

Robocizna bezpośrednia – koszty wynagrodzeń pracowników realizujących proces

produkcji – wykonujących operacje technologiczne - czyli płace akordowe plus dodatki albo

płace godzinowe tych pracowników plus dodatki (premie itp.) oraz podatek od wynagrodzeń

i ZUS. W niektórych systemach struktury kosztów ZUS i podatek od wynagrodzeń zalicza się

do kosztów wydziałowych.

Normy zużycia materiałów – kalkulacyjne – są to normy stosowane do opracowania

kalkulacji cenowej kosztów wytwarzania, uwzględniające zużycie materiałów do planowanej

produkcji, produkcji wzorów na wystawy, targi i kolekcji zakładowej oraz zużycia na

renowacje i wymianę uszkodzonych elementów. Normy te służą także do opracowania planu

zakupów materiałów.

Normy zużycia materiałów - rozpisowo-rozliczeniowe - są to normy służące do ustalania

limitów zużycia realizacji procesu produkcji i rozliczania pracowników i oddziałów

produkcyjnych. Normy te są mniejsze o kilka procent od norm kalkulacyjnych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Koszty przerobu – są to koszty robocizny bezpośredniej plus koszty wydziałowe.

Techniczne koszty wytwarzania – jest to suma kosztów:

−

zużycia materiałów normowanych (podstawowych i pomocniczych),

−

robocizny bezpośredniej,

−

wydziałowych,

−

ogólnozakładowych.

Całkowity koszt wytwarzania – jest to suma:

−

technicznych kosztów wytwarzania,

−

kosztów zbytu.

Normowaniem zużycia materiałowego określa się czynności polegające na ustaleniu

prawidłowej ilości materiału, która jest konieczna do wykonania wyrobu z uwzględnieniem

warunków technologicznych i ekonomicznych produkcji. Norma materiałowa ma na celu

zapewnienie oszczędnej gospodarki materiałowej, zapewnienie jej prawidłowej organizacji,

oraz realne planowanie zaopatrzenia.

Normowanie zużycia skór miękkich

Normę zużycia ustala się w cm

2

lub dm

2

na jeden wyrób. W oparciu o opisy

technologiczno-materiałowe oraz wzorniki elementów obliczając powierzchnię netto każdego

elementu.

Metod obliczania powierzchni netto elementów jest wiele, np.:

−

wykreślna,

−

wykreślanie elementów na papierze milimetrowym,

−

przy pomocy planimetru,

−

przy pomocy urządzeń elektronicznych.

Następnym etapem jest ustalenie procentu odpadu bezużytecznego oraz obliczenie normy

zużycia skóry na jeden wyrób, co można zrobić kilkoma sposobami:

−

wykreślanie planszy o profilu skóry średniego gatunku zużywanej w zakładzie,

−

eksperymentalny rozkrój,

−

normowanie zużycia skór w przypadku badania obsieków.

Rozróżniamy normę:

−

teoretyczną (netto), która określa ilość materiału znajdującego się w gotowym wyrobie,

−

techniczną (brutto), która określa ilość materiału, jaką zużyto do wykonania wyrobu

łącznie z odpadem. Norma ta zależy od: gatunku i rodzaju materiału, kształtu wzorników,

kwalifikacji krojczego.

Obliczanie normy zużycia materiału (brutto) metodą wykreślania przebiega w trzech etapach:

−

obliczenie zużycia netto wszystkich elementów wyrobu (powierzchnia wszystkich

elementów),

−

obliczanie procentu odpadu,

−

obliczanie normy zużycia brutto.

Przykładowy sposób obliczenia normy zużycia brutto.

Na papierze wykreślamy profil skóry zaznaczając wszystkie uszkodzenia występujące

w przypadkowo wybranej skórze. Przy pomocy wzorników do rozkroju sporządza się

możliwie najekonomiczniejszy rozkład elementów, zachowując obowiązujące zasady

i metody rozkroju.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Wzór obliczenia procentu odpadu:

P- procent odpadu,

PS - powierzchnia skóry 200,5dm

2

,

O- powierzchnia odpadu bezużytecznego 40dm

2

,

PN- powierzchnia netto (powierzchnia wykreślonych elementów) 160,5dm

2

.

Odpad O = PS - PN

O = 200,5 dm

2

- 160,5 dm

2

O = 40 dm

2

Procent odpadu P obliczamy według wzoru:

P =

PN

O

·100%

%

100

5

,

160

40

⋅

=

P

P = 24,9 %

Znając procent odpadu bezużytecznego P oraz powierzchnię elementów wchodzących

w skład jednego wyrobu PE ustala się normę zużycia brutto NZ dla jednego wyrobu według

wzoru:

NZ =

100

P

PE

⋅

+ PE

Tak ustaloną normę zużycia należy traktować jako normę ,,rozpisową", tzn. stosowaną

do obliczania limitu zużycia skór dla krojczych oraz rozliczania zużycia skór. Aby ustalić

normę zużycia ,,kalkulacyjną”, służącą do celów zaopatrzenia i do opracowania kalkulacji

kosztów wytwarzania oraz ustalenia cen zbytu, należy powiększyć normę rozpisową

o współczynnik korygujący. Jest to procent zużycia dodatkowego wynikającego ze zużycia

skór na wymianę elementów uszkodzonych, szkolenie pracowników czy wykonanie wzorów

i kolekcji. Dla skór miękkich kształtuje się on w granicach od 2–3%.

Normowanie zużycia tkanin, dzianin i materiałów skóropodobnych

Materiały skóropodobne normujemy w identyczny sposób, jak skóry miękkie. W celu

ustalenia procentu odpadu bezużytecznego należy wykreślić planszę o szerokości zgodnej

z szerokością użytkową materiału i o długości takiej, w jakiej będzie lagowany materiał do

rozkroju. Pozostałe czynności będą identyczne jak dla skór miękkich.

W przypadku wzorów porównywalnych oraz materiałów tańszych, procent odpadu należy

wyliczyć statystycznie w następujący sposób:

−

faktyczne zużycie przyjmuje się z okresu ubiegłego miesiąca , kwartału, roku,

−

zużycie netto wylicza się biorąc powierzchnię netto z wzoru porównywalnego i mnożąc

przez liczbę wykonanych wyrobów,

−

różnica między faktycznym zużyciem brutto, a faktycznym zużyciem netto daje procent

odpadu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Wyliczenie procentu odpadu i normy brutto przeprowadza się jak dla skór. W ten sam sposób

oblicza się normę zużycia, np.: tektur czy skór wtórnych.

Normowanie materiałów płynnych

Normę ustala się wagowo w następujący sposób:

−

czyste naczynie ważymy,

−

do naczynia wlewamy materiał płynny,

−

ważymy naczynie z zawartością,

−

przeprowadza się praktyczne stosowanie materiału płynnego np. na 5 kompletów,

−

ważymy naczynie z pozostałą ilością materiału płynnego,

−

różnica wagi stanowi zużycie netto, które należy skorygować współczynnikiem

dodatkowego zużycia np.: klej pozostaje na pędzlu, ściankach naczynia, reperacji itp.

Normowanie zużycia skór twardych

Normę zużycia ustala się w gramach. Ze skóry należy wykroić możliwie najwięcej

kompletów elementów wyrobu. Jeden komplet należy zważyć. Normę zużycia brutto

obliczamy w taki sam sposób jak dla skór miękkich tylko wynik podany będzie

w kilogramach.

Normowanie nici

Normę ustala się w metrach bieżących na jeden wyrób w wyniku doświadczalnego szycia

jednego wyrobu lub prucia uszytego wyrobu.

Metoda szycia – znając ilość nici na szpulce szyjemy wyrób, a następnie mierzymy

pozostałą na szpulce ilość nici. Różnica stanowi zużycie na jeden wyrób.

Metoda prucia – po prawidłowym uszyciu wyrobu pruje się ściegi i mierzy długość

uzyskanych w ten sposób nici.

Do tak ustalonych norm zużycia netto dodaje się pewien procent zużycia wynikający

z koniecznych reperacji czy poprawek szycia. Współczynnik ten przyjmuje się szacunkowo

od 2–3% lub ustala się na podstawie danych statystycznych. W literaturze fachowej

publikowane są tabele zużycia nici, z których można korzystać.

Normę zużycia nici można obliczyć w sposób czysto matematyczny według wzoru:

l = 2[ 1+n ( d

1

+d

2

)] · η

gdzie:

l - długość nici,

n - ilość ściegów na 1 cm,

d

1 ,

d

2

- grubość łączonych materiałów (cm),

η - współczynnik naprężenia nici (0,85 - 0,9).

Otrzymany wynik odnosi się do zużycia nici na odcinku 1 centymetra szwu, dlatego wynik

należy pomnożyć przez odpowiednią długość wykonywanego szwu i dodać zużycie na

końcówki, dopiero wtedy otrzymamy rzeczywiste zużycie nici do wykonania szwu

o odpowiedniej długości.

Normowanie lamówek i tasiemek

Normę zużycia ustala się w metrach bieżących na jeden wyrób, na podstawie

dokumentacji techniczno-technologicznej, podającej szczegółowe dane (rodzaj lamówki czy

tasiemki, symbol, szerokość). Zmierzona długość lamowania czy rozszywania jest normą

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

zużycia netto. Dodając długość koniecznych do pozostawienia końcówek oraz dodatkowe

zużycie na reperacje, szycie wzorów itp. otrzymuje się normę zużycia brutto.

Normowanie igieł, szydeł

Normę ustala się w sztukach na 100 wyrobów. Podstawą jest wskaźnik zużycia igieł czy

szydeł na 1000mb normy zużycia nici czy przędzy. Wskaźniki te publikowane są

w fachowych czasopismach czy instrukcjach lub można je ustalić drogą danych

statystycznych na podstawie zużycia przy szyciu podobnych wzorów w ubiegłym okresie.

wskaźnik zużycia igieł na1000 wyrobów · norma zużycia na 100 wyrobów

Norma zużycia = ——————————————————————————————

1000

Przykład:

Norma zużycia nici na uszycie 100 torebek wynosi 1300mb. Wskaźnik zużycia igieł

stosowanych w zakładach:

−

przy szyciu ze skór cielęcych 0,85 sztuki na 1000mb nici,

−

przy szyciu ze skór bydlęcych 1 sztuka na 1000mb nici.

Norma zużycia igieł na uszycie 100 torebek ze skór cielęcych:

sztuki

1

,

1

1000

85

,

0

1300

=

⋅

Normowanie smoły do impregnowania nici i przędzy

Normę zużycia ustala się w gramach w następujący sposób:

−

waży się po 100m poszczególnych rodzajów nici i przędzy przed impregnacją,

−

przeciąga się nici przez zbiornik w maszynie z rozgrzanym impregnatem,

−

waży się nici po impregnacji, różnica wagi stanowi zużycie impregnatu na 100m nici,

−

sporządza się tabele norm zużycia impregnatu na 100 mb dla poszczególnych rodzajów

nici i przędz.

Koszty zużycia materiałów

Podstawą do obliczenia kosztów zużycia materiałów są normy ilościowego zużycia

poszczególnych rodzajów materiałów podstawowych i pomocniczych oraz ceny jednostkowe

poszczególnych materiałów. Ze względu, na to, że dosyć często zmieniają się ceny albo

stosuje się ten sam rodzaj materiału od różnych dostawców uzasadnione jest stosowanie do

kalkulacji kosztów wytwarzania cen ewidencjonowanych ustalonych jako stałe na pewien

okres np.: jednego półrocza.

Opracowany w ten sposób indeks cen jest podstawą do:

−

ewidencjonowania obrotów materiałowych w magazynie,

−

wystawiania dokumentów,

−

opracowania kalkulacji kosztów wytwarzania.

Do kalkulacji kosztów powinno być załączone zestawienie kosztów materiałowych wg niżej

podanego wzoru.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

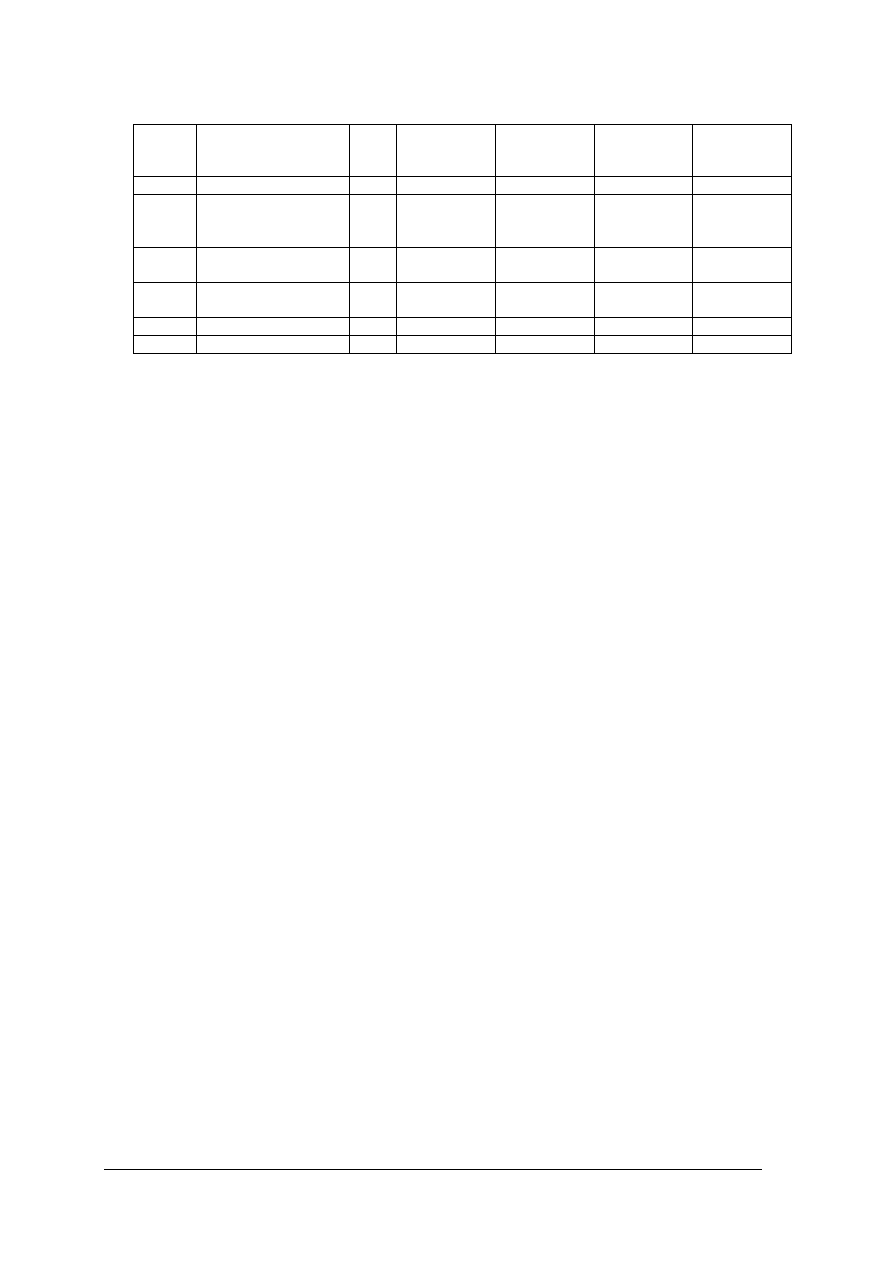

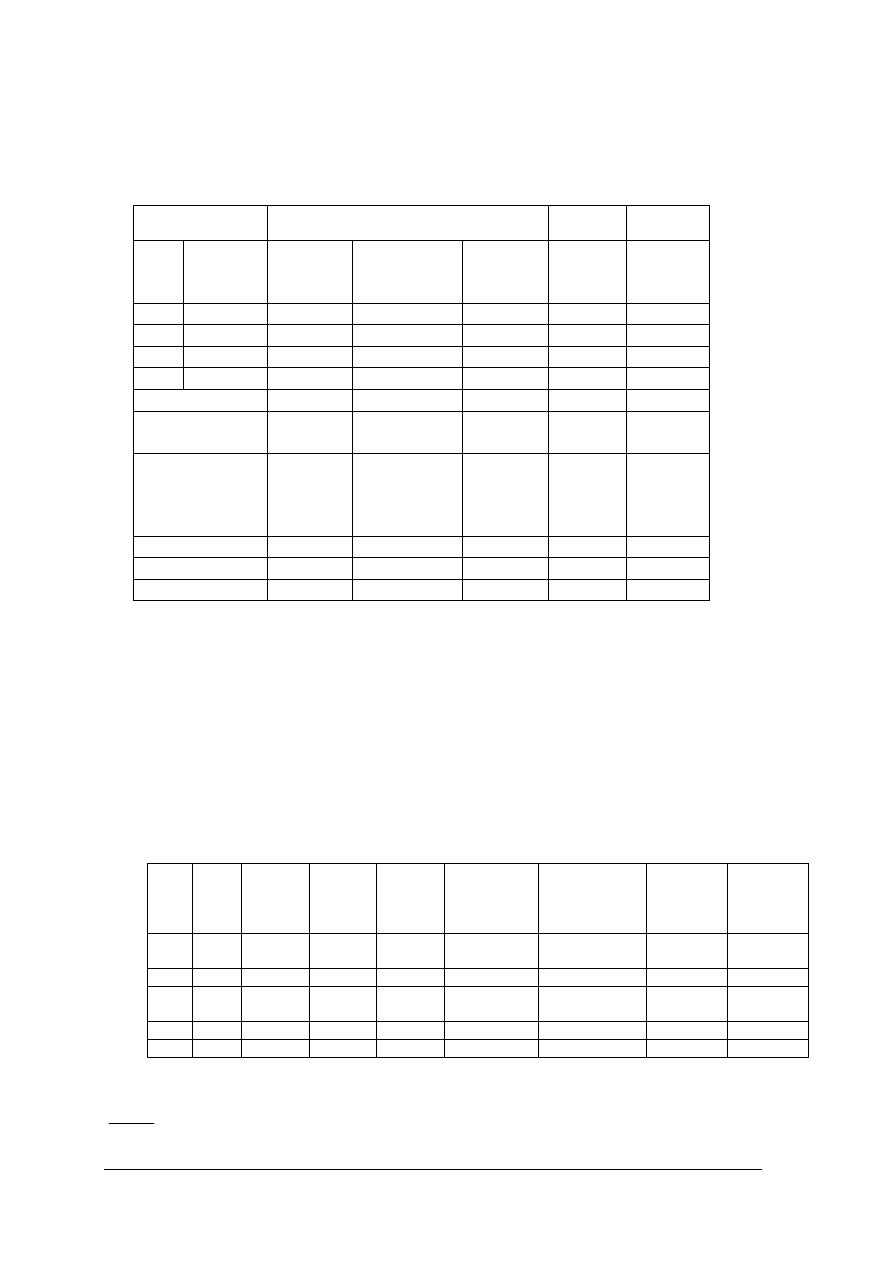

Tab.1. Zestawienie przykładowych materiałów podstawowych

Lp

Nazwa materiału

J. m.

Zużycie

brutto na 1

wyrób

Cena

jednostkowa

Wartość

zużycia zł

Uwagi

1.

Skóry cielęce

m

2

0,50

120

60

2.

Skóry świńskie

podszewkowe

m

2

0,20

60

15

3.

tkanina podszewkowa

m

2

0,40

10

4

4.

Pianka PU

m

2

0,10

3

0,30

5.

Tektura

kg

0,30

2

0,60

Razem

79,90

Koszty zużycia materiałów pomocniczych

Koszty materiałów pomocniczych wraz z opakowaniami stanowią około 5% w stosunku

do kosztów zużycia materiałów podstawowych. W związku z tym w praktyce nie stosuje się

zasady ustalania norm zużycia materiałów pomocniczych dla każdego wzoru oraz

sporządzania do kalkulacji zestawienia zużycia jak w przypadku materiałów podstawowych.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie materiały podlegają normowaniu?

2. W jakim celu przeprowadzamy normowanie materiałów?

3. Co jest potrzebne do wykonania normowania materiałów?

4. Jak obliczamy normę zużycia brutto dla skór miękkich?

5. Jak obliczamy normę zużycia dla tworzyw skóropodobnych, tkanin czy dzianin?

6. Jak obliczamy normę zużycia dla materiałów płynnych?

7. Jak obliczamy normę zużycia dla skór twardych?

8. Jakie są sposoby normowania nici?

9. Jak normujemy impregnaty, igły, lamówki, tasiemki?

10. Co jest podstawą do obliczenia kosztów zużycia materiałowego?

11. Co to są ceny ewidencjonowane?

4.1.3. Ćwiczenia

Ćwiczenie 1

Oblicz normę zużycia netto skóry miękkiej na jeden wyrób mając do dyspozycji wzorniki

wszystkich elementów.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) rozrysować elementy na papierze milimetrowym,

3) obliczyć powierzchnie poszczególnych elementów,

4) obliczyć powierzchnie wszystkich elementów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Wyposażenie stanowiska pracy:

−

wzorniki do rozkroju wszystkich elementów,

−

papier milimetrowy lub planimetr,

−

przybory do rysowania i pisania,

−

zeszyt ćwiczeń,

−

literatura z rozdziału 6.

Ćwiczenie 2

Wykorzystując wzorniki z ćwiczenia 1, rozmieść je w sposób najbardziej ekonomiczny

na profilu skóry wykreślonym na papierze, zgodnie z zasadami i metodami rozkroju. Znając

powierzchnię skóry, oblicz powierzchnię odpadu nieużytecznego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) rozmieścić na papierze wzorniki elementów,

3) obliczyć ilość kompletów i dodatkowych elementów,

4) obliczyć powierzchnię wykreślonych elementów,

5) obliczyć powierzchnię odpadu nieużytecznego,

6) zapisać wyniki w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– wzorniki do rozkroju,

– papier z wykreślonym profilem skóry,

– przybory do pisania i rysowania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

Ćwiczenie 3

Oblicz zużycie nici dla szwu naszywanego o długości 20 cm wykonanego jednym

rzędem ściegów zwartych. Gęstość ściegu i grubość zszywanych materiałów ustal na

podstawie przygotowanej próbki.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) ustalić gęstość ściegów,

3) ustalić grubość materiałów,

4) obliczyć zużycie nici na 1 cm szwu,

5) obliczyć zużycie nici na 20 cm szwu,

6) obliczyć zużycie brutto nici,

7) zapisać wyniki w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– próbka zszytych elementów,

– grubościomierz,

– linijka,

– przybory do pisania,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

Ćwiczenie 4

Oblicz koszt zużycia 0,70 m

2

skóry bydlęcej, której cena za 1m

2

wynosi 90zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) wypisać dane zadania,

3) w zeszycie ćwiczeń wykonać obliczenie kosztów zużycia skóry.

Wyposażenie stanowiska pracy:

– przybory do pisania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

Ćwiczenie 5

Oblicz koszt zużycia 1,70 m

2

tektury, której cena za 1kg wynosi 2zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) wypisać dane zadania,

3) w zeszycie ćwiczeń wykonać obliczenie kosztów zużycia tektury,

Wyposażenie stanowiska pracy:

– przybory do pisania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

Ćwiczenie 6

Oblicz koszt zużycia materiałów pomocniczych, wiedząc, że stanowią one 5% kosztów

materiałów podstawowych, które wynoszą 60zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) wypisać dane zadania,

3) w zeszycie ćwiczeń wykonać obliczenie kosztów materiałów pomocniczych.

Wyposażenie stanowiska pracy:

– przybory do pisania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wymienić co jest potrzebne, aby wykonać normę zużycia

danego materiału?

¨

¨

2)

wskazać cel normowania materiałów?

¨

¨

3)

wymienić rodzaje norm?

¨

¨

4)

wymienić materiały podlegające normowaniu?

¨

¨

5)

obliczyć normę zużycia brutto dla skór miękkich?

¨

¨

6)

obliczyć normę zużycia dla tkanin, dzianin czy tworzyw

skóropodobnych?

¨

¨

7)

obliczyć normę zużycia dla skór twardych?

¨

¨

8)

obliczyć normę zużycia dla materiałów płynnych?

¨

¨

9)

obliczyć normę zużycia dla nici?

¨

¨

10) obliczyć koszty zużycia materiałów podstawowych?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.2. Normowanie czasu pracy

4.2.1. Materiał nauczania

Badanie zużycia czasu pracy na stanowiskach roboczych dostarcza informacji na temat

zadań organizacyjno-technicznych, jakie należy wykonać, aby proces był jak najbardziej

efektywny. W celu sprawdzenia rzeczywistych możliwości wytwórczych stanowiska

roboczego, konieczne jest badanie zużycia czasu pracy w procesie produkcji,

a w szczególności:

−

ustalenie obciążenia pracą pracownika,

−

ustalenia stopnia wykorzystania maszyn i urządzeń,

−

ustalenie strat czasu roboczego,

−

ustalenie faktycznie osiągniętej wydajności pracy,

−

uzyskanie materiałów do ustalenia normatywów, stanowiących podstawę do obliczenia

norm technicznie uzasadnionych,

−

zaprojektowanie właściwej organizacji pracy oraz najbardziej odpowiednich metod

wykonania poszczególnych czynności,

−

stwierdzenie prawidłowości i słuszności stosowanych norm pracy,

−

porównanie uzyskanych wyników z osiągniętymi w innych przedsiębiorstwach.

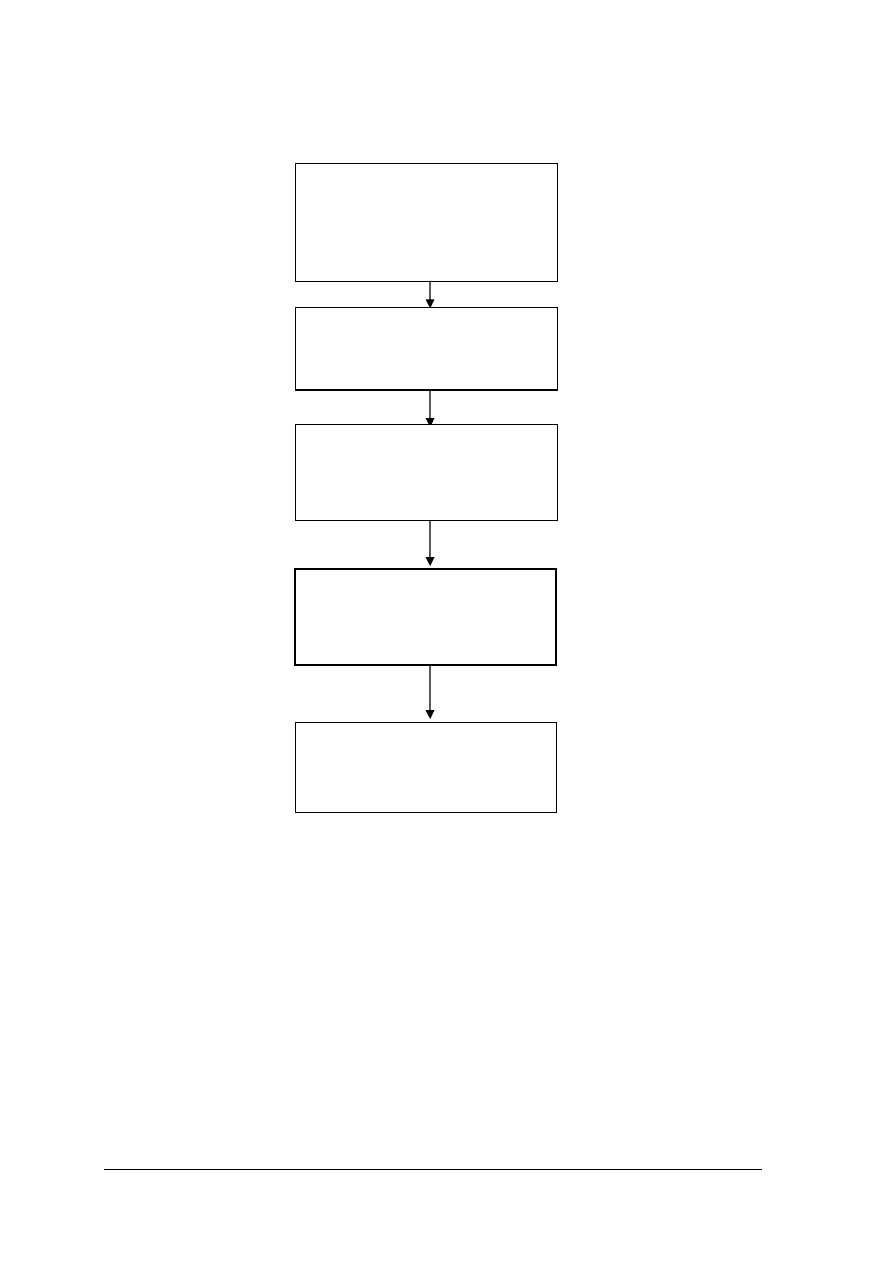

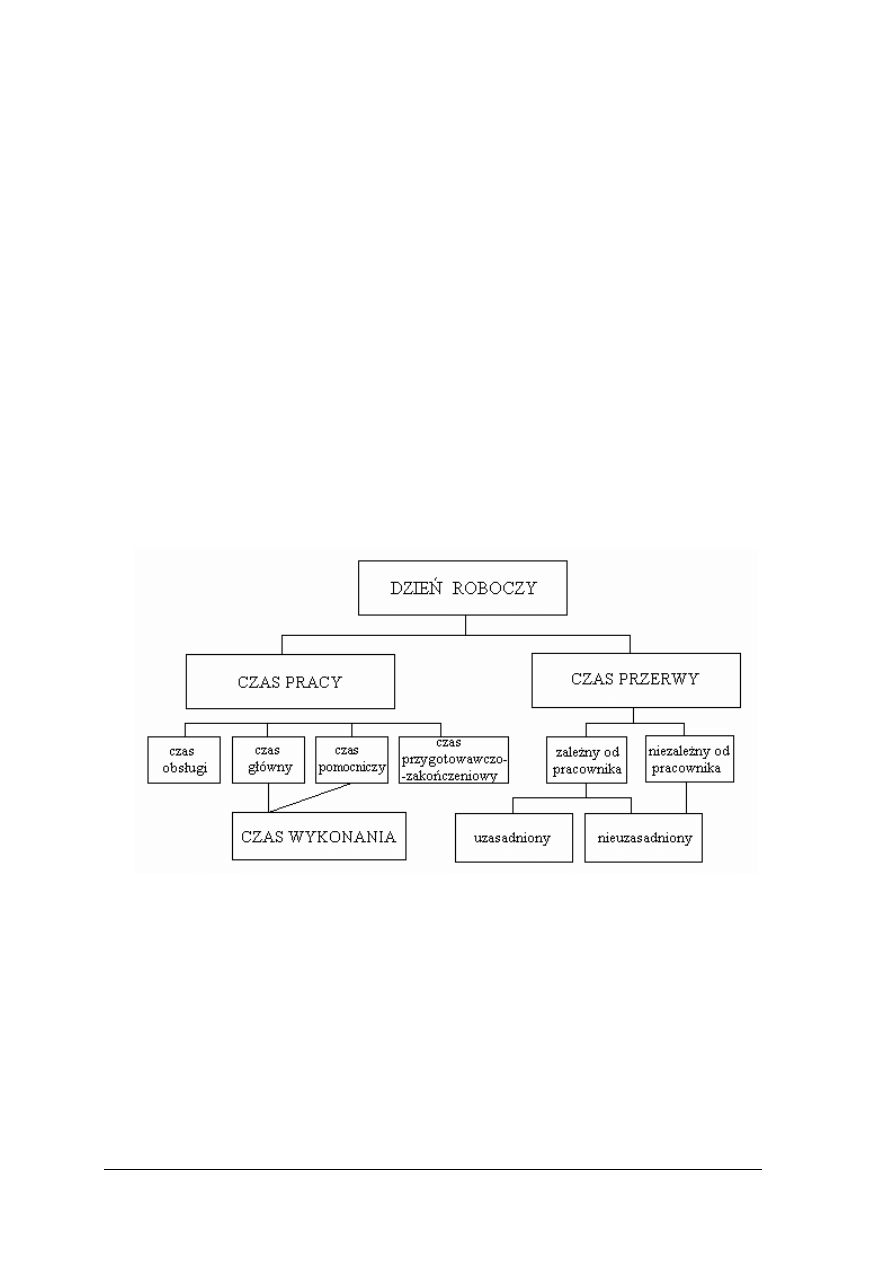

Rys.1.

Struktura dnia roboczego [ 4, s. 61]

Normowanie czasu pracy stanowi obok środków pracy i przedmiotów pracy podstawowy

czynnik wytwórczy. Rozróżnia się dwie formy pracy: czasową i akordową. Przy systemie

akordowym czynnikiem podstawowym jest norma czasu pracy.

Norma czasu pracy jest to praca możliwa do wykonania w jednostce czasu i w określonych

warunkach.

W przedsiębiorstwie stosuje się:

−

normę ilościową, która określa ilość wyrobów wytworzonych w jednostce czasu

(godzinach, dniach),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

−

normę czasową, która określa czas potrzebny do wykonania określonego zadania

produkcyjnego (operacji, czynności, wyrobu),

−

normę techniczną, która określa czas potrzebny na wykonanie

operacji w danych

warunkach technicznych, technologicznych i organizacyjnych,

−

normę techniczno uzasadnioną obliczamy z punktu widzenia technologicznego,

z uwzględnieniem podziału operacji na zabiegi. Normę tę ustala się przez powiększenie

czasu wykonania na jednostkę (sztuka, operacja, zabieg) o stały procent czasu

uzupełniającego.

Normy techniczno uzasadnione mogą być ustalone wg wzorów z uwzględnieniem

następującego podziału:

−

norma czasu wyliczeniowa N

w

[min]:

N

w

= t

g

+ t

p

+ t

u

−

norma czasu stanowiskowa N

s

[min]:

N

s

= N

w

· k

w

−

norma czasu akordowa (płacowa) N

a

[min]:

N

a

= N

s

· k

a

gdzie:

t

g

- czas główny [min],

t

p

- czas pomocniczy [min],

t

u

- czas uzupełniający; uzasadnione przerwy [min],

k

w

- współczynnik wydajności, średnio k

w

= 1,2,

k

a

- współczynnik akordowy.

Opierając się na danych statystycznych oblicza się procent wykonania norm ze wzorów:

W

w

=

z

w

P

P 100

⋅

W

t =

T

T

z

100

⋅

w których:

W

w

-wskaźnik wykonania normy ilościowej; normy wyrobu [%],

W

t

-wskaźnik wykonania normy czasowej [%],

P

w

- produkcja wykonana na danym stanowisku roboczym w ciągu miesiąca [szt.],

P

z

-produkcja zaplanowana dla danego stanowiska na miesiąc wg normy [szt.],

T

z

-czas zadany [roboczogodziny],

T - czas wykonania danej pracy [roboczogodziny].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Podstawowym przyrządem do pomiaru czasu wykonania operacji jest sekundomierz.

Może on mieć jedną lub dwie wskazówki. Sekundomierz dwuwskazówkowy pozwala na

ciągły i jednostkowy pomiar czasu, np. przy fotografii dnia roboczego. Tarcza główna

sekundomierza może mieć podziałkę sekundową (1/60część minuty), lub setnych części

minuty (1/100 części minuty), a także dodatkową tarczę minutową i godzinową.

Do pomiaru czasu stosuje się tzw. deski chronometrażowe, na których znajduje się kilka

sekundomierzy zespolonych, uruchamianych wspólną dźwignią. Jeden sekundomierz jest

niezależny i spełnia funkcję kontrolną przy pomiarach czasu wykonywania operacji.

Metody normowania czasu pracy

Metody normowania mogą mieć charakter sumaryczny lub analityczny.

Sumaryczne metody, do których należą metoda szacunkowa, porównawcza i statystyczna

polegają na tym, że normę czasu pracy ustala się dla całej operacji, bez uwzględniania

zabiegów, czynności i ruchów roboczych. Wszystkie te metody ustalają normy pracy z dużym

przybliżeniem i są stosowane jako normy przejściowe.

Metoda szacunkowa – określa czas konieczny do wykonania pracy na zasadzie subiektywnej

oceny osoby normującej pracę.

Metoda porównawcza polega na porównaniu operacji normowanej z podobną, dla której jest

już ustalona norma czasowa.

Metoda statystyczna polega na ustaleniu norm na podstawie danych statystycznych

dotyczących rzeczywistego zużycia czasu w poprzednim okresie na analogiczne operacje.

Metoda ta nie uwzględnia postępu organizacji pracy gdyż opiera się na wydajności już

osiągniętej.

Analityczne metody normowania pracy opierają się na dokładnym zbadaniu warunków

produkcyjnych i oddzielnym ustaleniu czasu wykonania dla każdego elementu operacji. Tak

ustalone normy czasu pracy zakładają maksymalne wykorzystanie czasu pracy przy

jednoczesnym usprawnieniu organizacji produkcji i pracy.

Podstawą ustalenia normy czasu jest szczegółowa analiza czynników decydujących

o wydajności, a mianowicie:

−

wyposażenie stanowisk pracy,

−

parametry techniczne maszyn i urządzeń,

−

prawidłowość ruchów roboczych,

−

stosowany surowiec,

−

asortyment,

−

rodzaj operacji i stopień jej trudności,

−

kwalifikacje zawodowe pracowników,

−

stosowane technologie i parametry obróbki,

−

długość serii produkcyjnej,

−

warunki bhp.

Stosowane są dwie metody analityczne:

−

metoda analityczno-obliczeniowa polegająca na wykorzystaniu już gotowych,

opracowanych przez resortowe komórki normowania normatywów dla podstawowych

rodzajów wymagań czasowych,

−

metoda analityczno-doświadczalna będąca podstawową metodą normowania prac,

polegającą na ustaleniu czasu potrzebnego do wykonania operacji przez bezpośrednie

obserwacje i pomiary czasu czynności i ruchów roboczych na wybranych stanowiskach

pracy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Badanie czasu pracy

Badanie czasu pracy może być prowadzone trzema podstawowymi sposobami, takimi jak:

−

fotografia dnia roboczego, która polega na pomiarze całego czasu zużytego w ciągu dnia

roboczego ujawniając w ten sposobów rezerwy w czasie pracy zatrudnionych oraz

określenie stopnia wykorzystania czasu pracy pracowników i maszyn. Wadą tej metody

jest duża pracochłonność oraz mała dokładność, gdyż przy stosowaniu tej metody

obserwuje się świadome zwalnianie tempa pracy przez obserwowanych pracowników,

dla, których zmiana normy czasu pracy może być niekorzystna,

−

metoda chronometrażu czasu pracy jest formą uzupełniającą badania przez fotografię dnia

roboczego. Najczęściej polega na pomiarze czynności, które powtarzają się przy produkcji

każdego wzoru. Metoda ta zapewnia dużą dokładność przy ustalaniu norm, ale jest

kosztowna i pracochłonna,

−

metoda obserwacji migawkowych polega na zastąpieniu obserwacji ciągłych,

obserwacjami wyrywkowymi. Wybór wystarczająco dużej ilości tych obserwacji pozwala

uznać, że uzyskane wyniki są zbliżone do rzeczywistej struktury badań.

W celu określenia produkcyjnych możliwości stanowiska pracy konieczna jest klasyfikacja

czasu zużywanego na stanowisku pracy w ciągu zmiany roboczej.

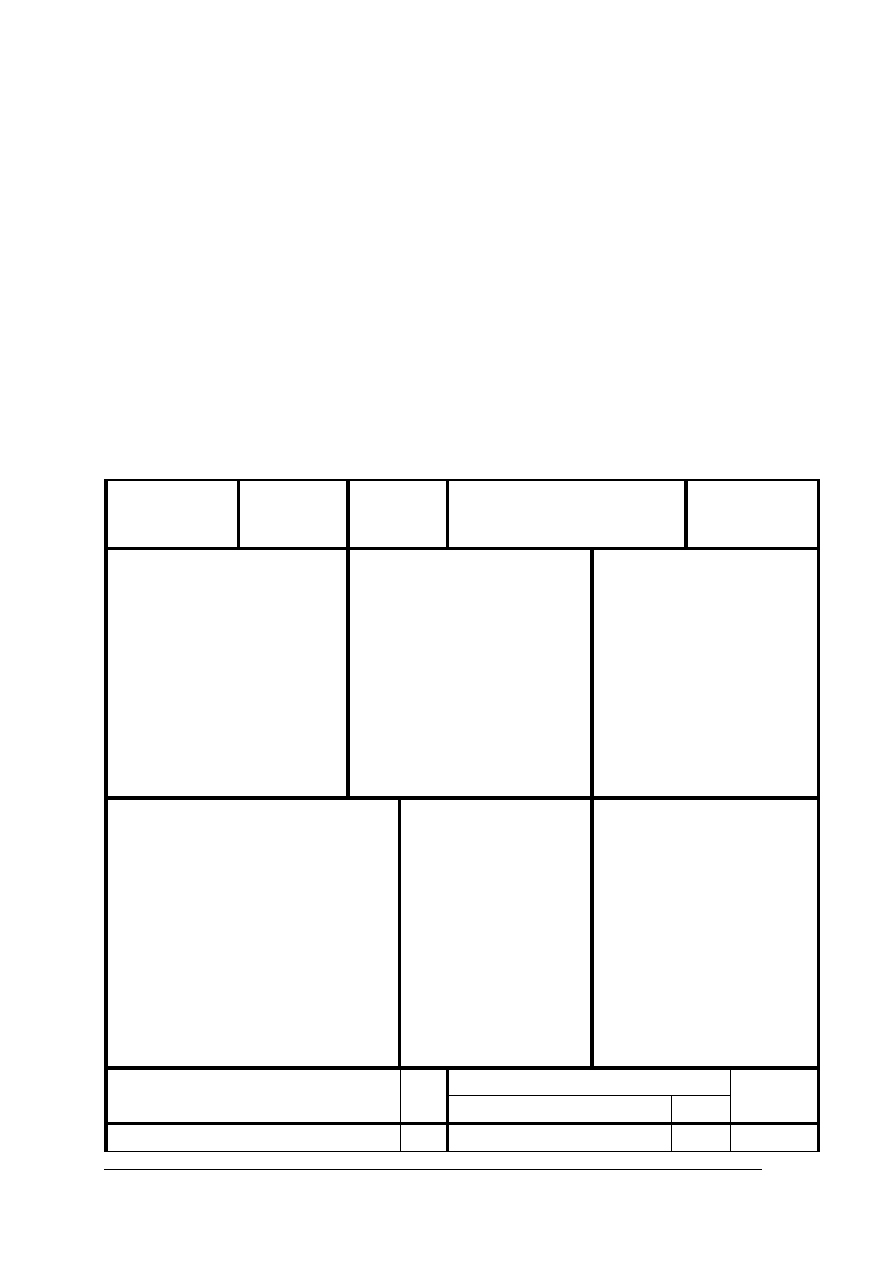

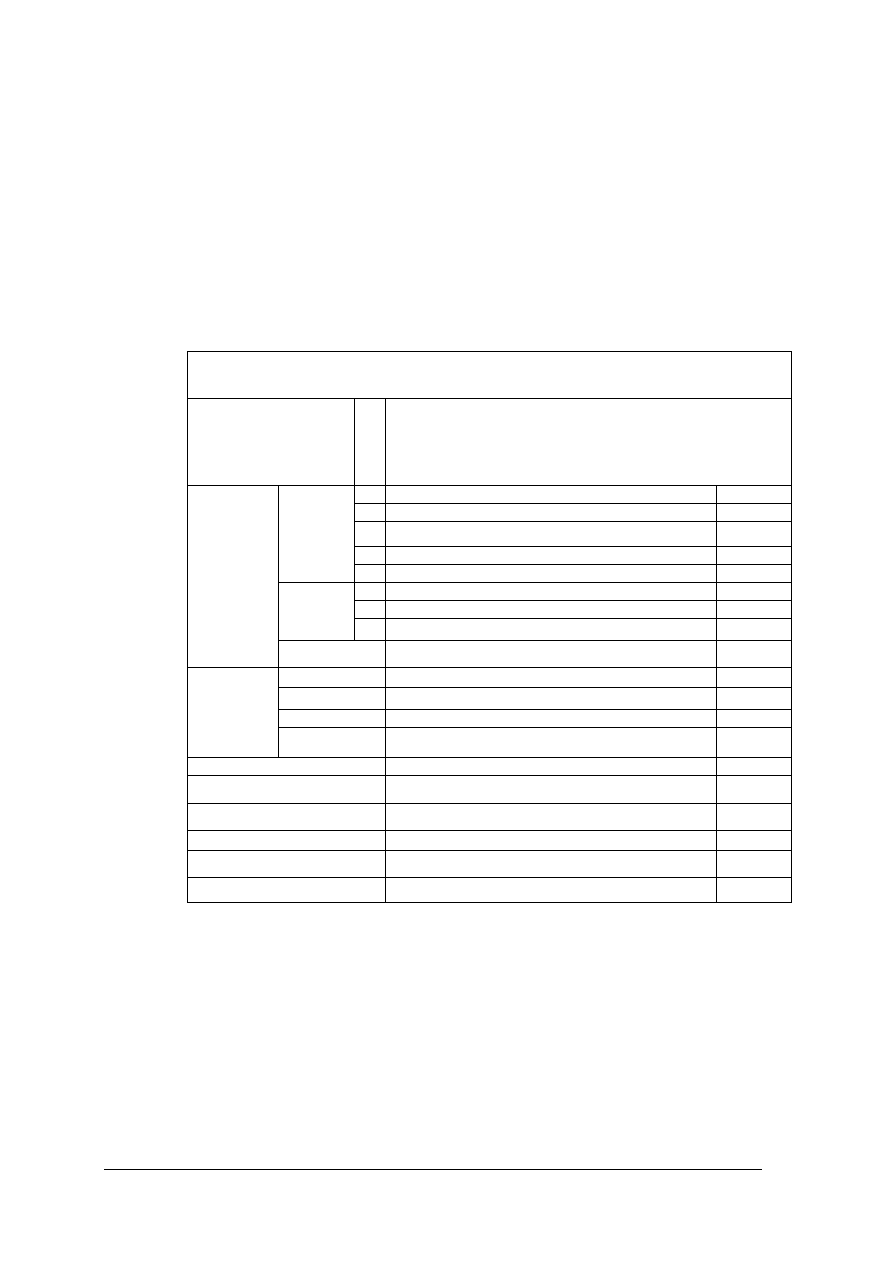

I Zakład

II Oddział

III Zmiana

IV

Karta normowania czasu

na podstawie chronometrażu

V

Nr

VI

Robotnik (imię i nazwisko)

……………………………….......

……………………………………

Nr kontrolny……………………...

Specjalność……………………….

Praktyka danej specjalności

……………………………………

Kategoria zaszereg. robotn……….

Średnia wykon. normy (za 3

mies.)

……………………………………

……………………………………

VII

Nazwa wyrobu……………………

……………………………………

Nazwa części……………………..

Nr rysunku………………………..

Operacja………………………….

Nr operacji….nr karty technol…...

Kategoria zaszer. roboty………….

Materiał…………………………...

Wymiary………………………….

Ciężar……………………………..

Ilość sztuk w partii………………..

VII

Wydział……………………….

Stanowisko robocze…………..

…………………………………

Typ……………………………

Nr inwentarzowy………………

Moc silnika……………………

Stan lub sprawność……………

Narzędzia i przyrządy…………

…………………………………

Urządzenia pomocnicze………

…………………………………

IX Szkic części ( wymiary i znaki

obróbki)

X Szkic organizacji

stanowiska roboczego

XI Opis metod i warunków

pracy

XII Rodzaj czasu

XII Czynności przygotow.-

zakończeniowe

Czas

(min)

nazwa

symbol

Czas

(min)

Czas główny

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Czas pomocniczy

tp

Czas wykonania (tg + tp)

tw

Czas obsługi technicznej

tot

Czas obsługi organizacyjnej

too

Czas obsługi stanowiska

roboczego (tot + too)

to

Czas na odpoczynek

tfo

Czas na potrzeby naturalne

tfn

Czas na potrzeby fizjologiczne

(tfo + tfn)

tf

Razem tpz

Czas uzupełniający (to + tf)

tu

Czas jednostkowy (tw + tu)

tj

Wykonał

data i podpis

Sprawdził

data i podpis

Zatwierdził

data i podpis

Norma czasu na partię n… szt.

(t= tpz + ntj)

t

Wzór karty normowania czasu na podstawie chronometrażu str.1

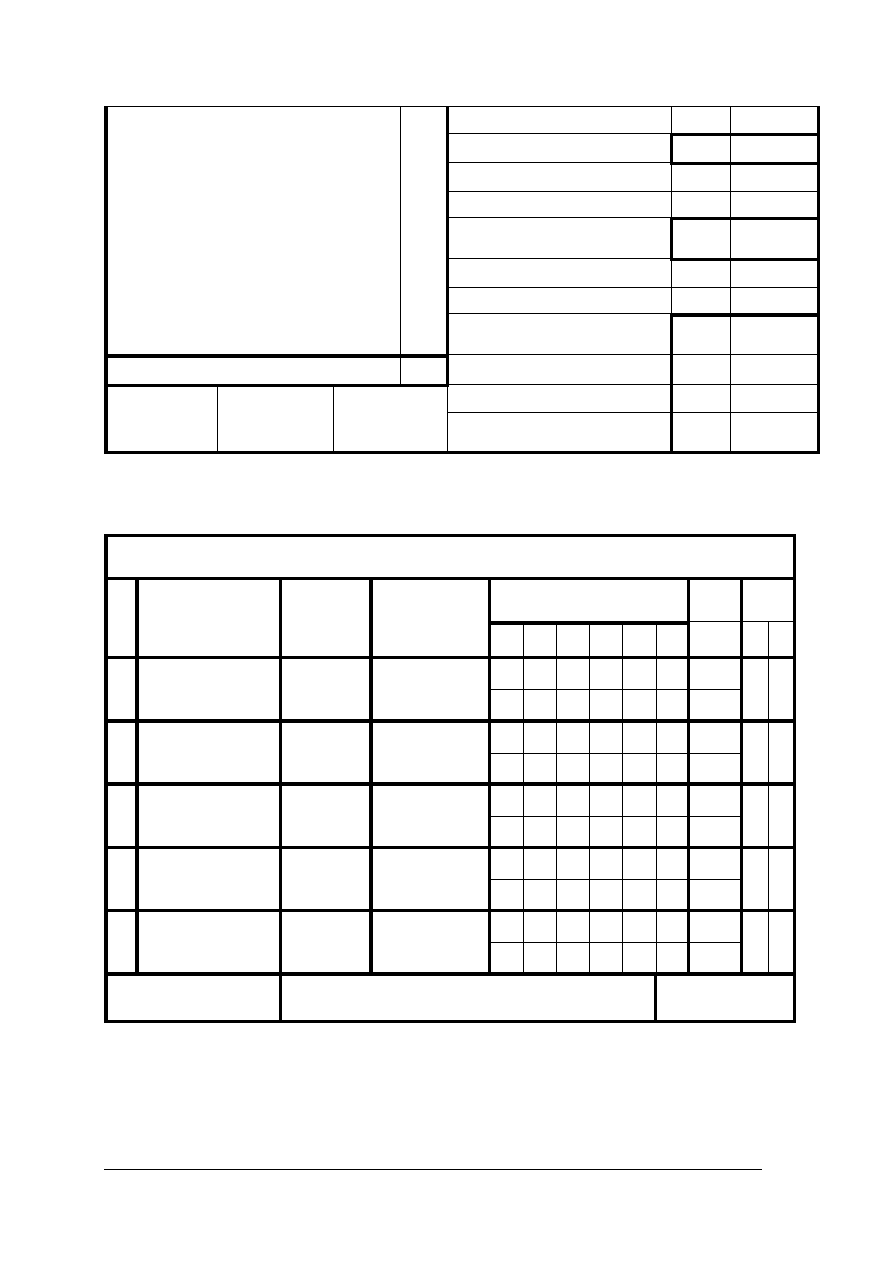

XIV Arkusz obserwacyjny chronometrażu

Strona

P o m i a r y c z a s u

Suma

czasów

przyj. do

oblicz.

Średni

czas

trwania

Lp.

Wyszczególnienie

elementów operacji

Punkty

graniczne

Dane

charakterystyczne

do wykonywanej

pracy

X

1

2

3

4

5

Liczba

przyjętych

pomiarów

T

B

T

B

T

B

T

B

T

B

T = czas trwania

B = czas bieżący

Obserwacje wykonał: Data: Podpis:

Razem:

Wzór karty normowania czasu na podstawie chronometrażu str. 2

Na czas normowania składają się:

−

czas wykonania, który tworzą czas główny i pomocniczy,

−

czas uzupełniający, składający się z czasu obsługi i czasu przerw na potrzeby

fizjologiczne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Badanie wykonania norm pracy ustala się za pomocą wskaźników procentowych. Procent

wykonania normy wyrobu jest stosunkiem ilości wyrobów faktycznie wykonanych do ilości

wyrobów, jaką należało wykonać według normy. Wskaźnik wykonania norm pracy zależy od

wydajności pracy. Wydajność pracy jest to suma produktów wykonanych w określonej

jednostce czasu, przypadająca na jednego zatrudnionego.

Czynnikami wpływającymi na wzrost wydajności pracy są przede wszystkim:

−

postęp techniczny, który poprzez zastosowanie lepszych środków pracy i metod

wytwarzania wpływa na zmniejszenie pracochłonności produkcji,

−

racjonalna organizacja pracy, która powoduje lepsze wykorzystanie czasu pracownika,

−

kwalifikacje zawodowe pracowników, warunki pracy i bodźce ekonomiczne, które

wpływają na sprawność i wzrost wysiłku załogi.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak definiujemy pojęcie – norma czasu?

2. Jaki charakter mogą mieć metody normowania czasu pracy?

3. Jakie normy stosowane są w przedsiębiorstwach?

4. Co to jest norma ilościowa?

5. Co to jest norma czasowa?

6. Jak dzielimy metody sumaryczne normowania pracy?

7. Jak dzielimy analityczne metody normowania pracy?

8. Na czy polega metoda szacunkowa normowania pracy?

9. Na czym polega metoda statystyczna normowania pracy?

10. Na czym polegają analityczne metody normowania pracy?

11. Jakie są sposoby badania czasu pracy?

12. Na czym polega badanie czasu pracy metodą fotografii dnia roboczego, chronometrażu

czy obserwacji migawkowych?

4.2.3. Ćwiczenia

Ćwiczenie 1

Na podstawie literatury uzasadnij, która metoda i który sposób badania czasu pracy jest

najkorzystniejszy z punktu widzenia pracownika, a który z punktu widzenia pracodawcy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy sposobów i metod badania czasu pracy,

2) wziąć udział w dyskusji,

3) zapisać wnioski w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– zeszyt ćwiczeń,

– przybory do pisania,

– literatura z rozdziału 6.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Ćwiczenie 2

Dokonaj pomiaru czasu wykonywania tej samej czynności przez różnych pracowników,

przedstaw i omów wyniki obserwacji.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać pomiaru czasu wykonywania czynności,

2) dokonać analizy otrzymanych wyników,

3) zapisać wnioski w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– stoper,

– zeszyt ćwiczeń,

– przybory do pisania,

– literatura z rozdziału 6.

Ćwiczenie 3

Wykonaj badanie czasu pracy metodą obserwacji migawkowych na zajęciach

warsztatowych lub w zakładzie pracy obserwując jedną czynność wykonywaną przez tego

samego pracownika. Badanie wykonaj 5- krotnie w różnych odstępach czasu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zanotować 5 razy czas wykonywania czynności,

2) dokonać analizy otrzymanych wyników,

3) zapisać wnioski w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– stoper,

– zeszyt ćwiczeń,

– przybory do pisania,

– literatura z rozdziału 6.

Ćwiczenie 4

Dokonaj obserwacji jednego dnia roboczego pracownika zatrudnionego na stanowisku

rozkroju, mierząc czas pracy i czas przerw.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać obserwacji dnia roboczego pracownika,

2) zmierzyć czas pracy,

3) zmierzyć czas przerw,

4) zapisać uzyskane pomiary czasu,

5) dokonać analizy otrzymanych wyników,

6) zapisać wnioski w zeszycie ćwiczeń.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Wyposażenie stanowiska pracy:

– stoper,

– zeszyt ćwiczeń,

– przybory do pisania,

– literatura z rozdziału 6.

Ćwiczenie 5

Oblicz procent wykonania norm znając: ilość wyprodukowanych wyrobów na danym

stanowisku w ciągu miesiąca, zaplanowaną produkcję na dany miesiąc, czas wykonania i czas

zadany.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy,

2) wykonać obliczenia,

3) zapisać wyniki w zeszycie ćwiczeń z uzasadnieniem.

Wyposażenie stanowiska pracy:

– zeszyt ćwiczeń,

– przybory do pisania,

– literatura z rozdziału 6.

–

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować normę czasu pracy?

¨

¨

2)

wymienić metody badania czasu pracy?

¨

¨

3)

wymienić sposoby badania czasu pracy?

¨

¨

4)

scharakteryzować metody sumaryczne i analityczne?

¨

¨

5)

scharakteryzować sposoby badania czasu pracy?

¨

¨

6)

scharakteryzować ilościową i czasową normę czasu pracy?

¨

¨

7)

wykonać obliczenia normy czasu, procentu wykonania normy?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.3. Koszty robocizny bezpośredniej

4.3.1. Materiał nauczania

W procesie produkcji wyrobów kaletniczych stosowane są różnego rodzaju systemy

wynagradzania pracowników bezpośrednio produkcyjnych, a mianowicie:

−

akord indywidualny + premia,

−

akord indywidualno - zespołowy + premia,

−

płaca godzinowa + premia,

−

akord zespołowy + premia.

Akord indywidualny stosowany jest dla tych operacji, gdzie wydajność pracownika nie jest

uzależniona od systemu przebiegu cyklu produkcji oraz przy operacjach, które wykonywane są

przez kilku pracowników. Akord indywidualny stosowany jest głównie przy rozkrawaniu

skór i innych materiałów.

Akord indywidualno – zespołowy stosowany jest w przypadkach pracy zespołowej, gdzie

wydajność poszczególnego pracownika jest uzależniona od wydajności pracy całego zespołu.

Akord zespołowo – indywidualny stosowany jest szczególnie w fazie montażu.

Płaca godzinowa stosowana jest głównie w małych wytwórniach, zatrudniających

w procesie produkcji niewielką ilość pracowników (np. 5 – 10). Jeden pracownik wykonuje

kilka operacji i stosowanie płacy akordowej byłoby skomplikowane tak przy ustalaniu

stawek płac, jak i obliczaniu wynagrodzeń. W przypadkach stosowania płacy godzinowej

wyznaczana jest ilość produkcji dziennej czy tygodniowej, którą zespół pracowników

zobowiązany jest wykonać. System płacy godzinowej nie jest motywacyjny.

Akord zespołowy jest bodźcem osiągania wyższych wynagrodzeń, a powodując zwiększenie

produkcji wpływa na obniżenie kosztów wytwarzania poprzez niższy koszt jednostkowy

kosztów pośrednich, które w przeważającym procencie są stałe. Wypracowany przez zespół

akord dzielony jest pośród poszczególnych pracowników, uwzględniając kategorię

zaszeregowania i ilość przepracowanych godzin. System ten integruje pracowników, wpływa

na udoskonalenie organizacji pracy, podnoszenie stopnia dyscypliny i kultury pracy oraz

eliminuje pracowników obojętnych, niezdyscyplinowanych, poza tym rozwiązuje problem

absencji pracowników.

Premiowanie pracowników.

Dla stworzenia warunków motywacyjnych stosowana jest zasada przyznawania premii

jako dodatkowego składnika wynagrodzeń Premie przyznawane są według opracowanego

regulaminu w wysokości określonego procentu od uzyskanego wynagrodzenia podstawowego -

akordu lub płacy godzinowej. Wysokość premii może być różna (od 10 – 50%)

w zależności od stopnia wykonania zadań ilościowych oraz jakościowych.

Metody ustalania kosztów robocizny bezpośredniej.

1. Akord indywidualny lub indywidualno – zespołowy.

W celu ustalenia kosztu robocizny bezpośredniej opracowuje się dla każdego wzoru stawki płac

według wzoru:

Tab.2.Wzór do ustalenia kosztów robocizny bezpośredniej [7,s.31]

Lp. Nazwa operacji

Kategoria

zaszereg.

Wynagr.

za 8 h

Norma na

8h

Płaca za

100 par

Uwagi

1.

2

3

4

5

6

7

2. Wykrawanie elementów ze skór

miękkich

4

24,00

120

20,00

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

W zależności od produkowanego asortymentu, złożoności oraz trudności i kwalifikacji

potrzebnych do wykonywania poszczególnych operacji, wszystkie operacje technologiczne

powinny być zaszeregowane do poszczególnych kategorii płacowych, określonych

wysokością wynagrodzenia za godzinę. Ilość kategorii wynagrodzeń może być różna, od 4 do

8 kategorii. Wysokość stawki godzinowej poszczególnych kategorii zależna jest od

przyjętych założeń przedsiębiorstwa – jaki procent wynagrodzenia składa się na

wynagrodzenie podstawowe, a jaki na premie.

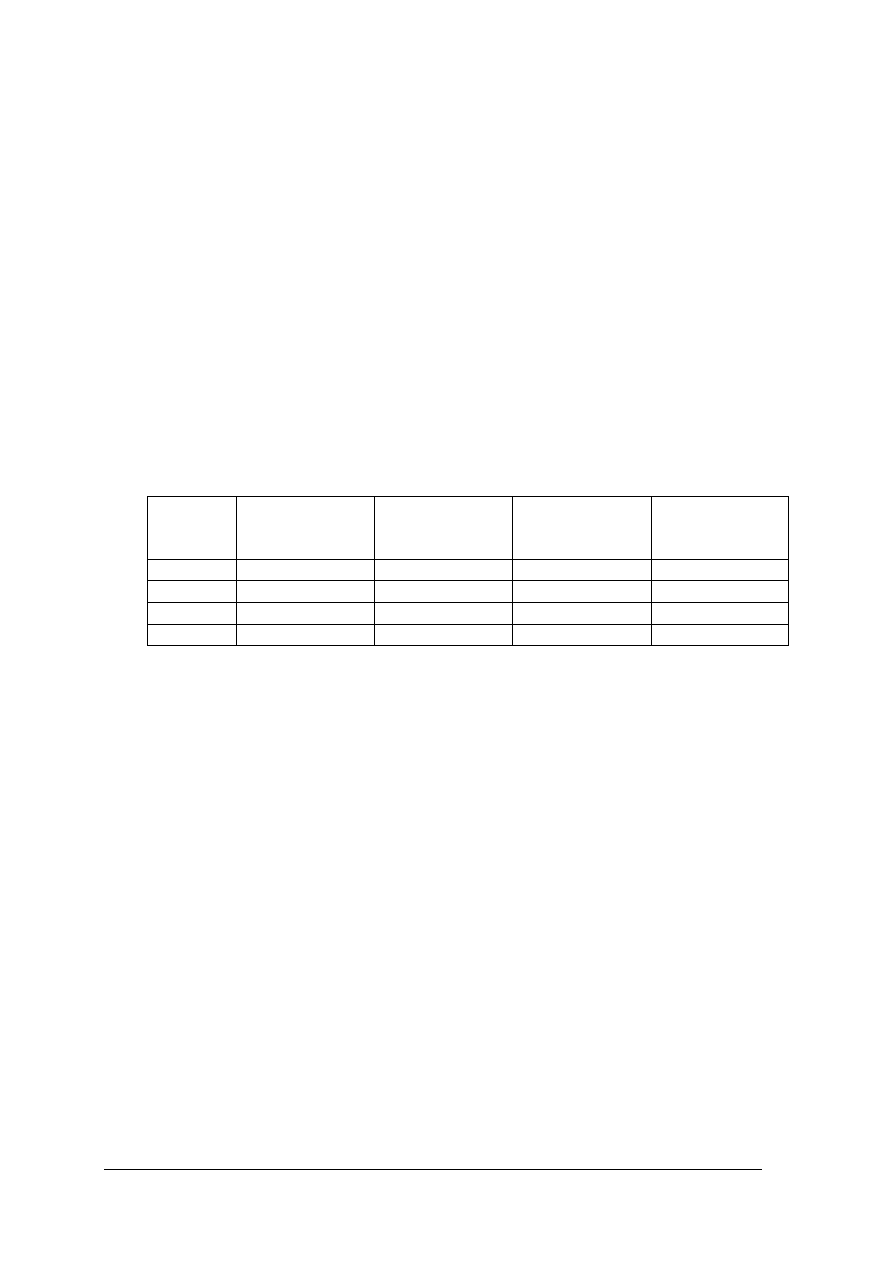

Przykład: Przedsiębiorstwo w założeniach systemu wynagrodzeń ustaliło:

−

4 kategorie zaszeregowania pracowników:

−

robotnik niewykwalifikowany – kat.1,

−

robotnik przyuczony – kat. 2,

−

robotnik wykwalifikowany – kat. 3,

−

robotnik wysokokwalifikowany – kat 4.

−

premie maksymalne 30%:

−

20% za wykonanie zadań ilościowych,

−

10% za jakość pracy.

Tab.3. Przykładowe ustalenie płac [7, s.32]

Kategoria Płaca za 1 godz.

Wynagrodzenie

podstawowe za

176 godz.

Premia

Wynagrodzenie

brutto

1

2,00

352

106

458

2

2,30

405

121

526

3

2,50

440

132

572

4

3,00

528

158

686

Zgodnie z założeniami, biorąc pod uwagę wymagane kwalifikacje, należy ustalić kategorie

zaszeregowania poszczególnych operacji.

Normy pracy

Dla każdej operacji ustalana jest norma pracy, czyli ilość wykonanych wyrobów w ciągu

8 godzin, na podstawie dokonanego pomiaru czasu wykonywanej operacji albo na podstawie

danych statystycznych ilości wyrobów wykonanych w ciągu kilku dni przez pracownika

osiągającego średnią dobową wydajność.

Przy wykonywaniu pomiaru czasu pracy należy wziąć pod uwagę:

−

czas pracy netto przeznaczony na wykonanie podstawowej czynności,

−

czas potrzebny na pozostałe czynności np.: przygotowanie maszyny, pobieranie

i

przygotowanie

materiałów,

prowadzenie

koniecznej

dokumentacji,

przerwę

śniadaniową, potrzeby fizjologiczne itp.

Dla operacji wymagających pobrania i przygotowania materiału oraz rozliczenia się ze

zużycia, czas netto zakłada się około 420 minut, a dla pozostałych operacji około 440 minut.

Zależne jest to od warunków techniczno-organizacyjnych oraz stopnia dyscypliny pracy.

W systemie akordu zespołowego norma czasu pracy nie może być ustalona niezależnie dla

każdej operacji, ale w zależności od obowiązującej wydajności dla całego zespołu.

Stawki płac opracowuje się oddzielnie dla poszczególnych faz produkcji np. rozkrój, montaż.

Suma ustalonych stawek płac stanowi koszt wynagrodzenia podstawowego – robocizny

bezpośredniej. Do wynagrodzenia podstawowego należy dodać wynagrodzenie dodatkowe

(premię) i wpłaty na ZUS, fundusz zdrowotny i inne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

2. Koszt robocizny bezpośredniej w systemie płacy godzinowej

W systemie tym pracownicy wynagradzani są za ilość przepracowanych godzin,

niezależnie od ilości wykonanej produkcji.

Tab.4.Koszty robocizny bezpośredniej w systemie płacy godzinowej [ 7,s.34]

Kategoria

zaszeregowania

Stan zatrudnienia

Razem

Koszt

robocizny

Nr

Płaca za

1h

Rozkrój

opracowanie szwalnia

1

wyrobu

zł

1

2,00

1

19

20

0,64

2

2,30

2

1

15

18

0,70

3

2,50

4

2

23

29

1,16

4

3,00

5

1

10

16

0,82

Razem

11

5

67

83

3,32

Suma akordu za

8 h

236,80

98,40

1279,80

1615,00

Koszt

robocizny

podstawowej

jednego wyrobu

0,47

0,20

2,56

3,23

Premia 30%

0,46

486

0,97

ZUS 48.2%

0,96

1012,00 2,02

ogółem

2,95

3111,50 6,22

3. Koszty robocizny bezpośredniej w systemie akordu zespołowego

W zależności od ilości wyrobów wykonanych przez zespół w ciągu miesiąca obliczana

jest wysokość wypracowanego akordu. Uzasadnione jest, aby zespoły organizowane były

zgodnie z fazami produkcji np. zespół rozkroju czy montażu.

Przykład:

Zespół montażu zatrudniający 40 pracowników zmontował 12000 pasków męskich w ciągu

22 dni roboczych(176 godzin):

−

stawka akordowa za jeden pasek-1,53zł

−

wypracowany akord wynosi 12000·1,53=18,360 zł.

Tab. 5. Przykładowe rozliczenie akordu uwzględniające

kategorie

zaszeregowania i

przepracowane

godziny [7 ,s.35]

kateg

oria

Płaca

za 1h

ilość

pracowni

ków

przepraco

wano

godzin

Razem

godz

suma

wynagrodzeń

wg stawki

podział

wypracowanego

akrdu

uzyskana

płaca za 1h

wynagrodze

nie

akordowe

jednego

pracownika

1

2,00

8

2

176

160

1728

3456,00

3798,00

2,20

387,20

352,00

2

2,30

10

176

1760

4048,00

4450,00

2,53

445,30

3

2,50

14

1

176

160

2624

6560,00

7210,00

2,75

484,00

440,00

4

3,00

5

176

880

2640,00

2902,00

3,30

580,80

40

6992

16704,00

18360,00

459,00

Procent

wypracowanego

akordu

w

stosunku

do

wynagrodzenia

godzinowego

9

,

109

100

16704

18360

=

⋅

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie znasz systemy wynagradzania?

2. Dlaczego stosowane są premie?

3. Na czym polega akord indywidualny, indywidualno-zespołowy, płaca godzinowa, akord

zespołowy?

4. Do czego służą ustalane stawki płac?

5. Co rozumiesz pod pojęciem kategoria zaszeregowania?

6. Co wpływa na kategorię zaszeregowania?

4.3.3. Ćwiczenia

Ćwiczenie 1

Oblicz wynagrodzenie pracownika niewykwalifikowanego pracującego 176 godzin,

przyjmując stawkę godzinową 2,00 zł, w wynagrodzeniu uwzględnij premię za jakość pracy

10%.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) obliczyć wynagrodzenie podstawowe,

3) obliczyć premię,

4) obliczyć wynagrodzenie brutto,

5) obliczenia zapisać w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

−

przybory do pisania,

−

zeszyt ćwiczeń,

−

literatura z rozdziału 6.

Ćwiczenie 2

Oblicz wypracowany akord zespołowy 10 pracowników, którzy wykonali w ciągu

miesiąca (22 dni) 1000 portfeli, przy stawce akordowej za jeden wyrób 2,5zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) obliczyć wypracowany akord,

3) zapisać wyniki w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– przybory do pisania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Ćwiczenie 3

Oblicz procent wypracowanego akordu w stosunku do wynagrodzenia godzinowego

wiedząc, że wypracowany akord dla zespołu wyniósł 18000zł, a zakładany był 16000zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) obliczyć procent wypracowanego akordu,

3) zapisać wyniki w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– przybory do pisania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

Ćwiczenie 4

Uzasadnij, który system wynagradzania jest najlepszy z punktu widzenia pracownika,

a który pracodawcy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) uzasadnić wybór systemu wynagradzania w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– przybory do pisania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wymienić systemy wynagradzania?

¨

¨

2)

przedstawić systemy wynagradzania?

¨

¨

3)

omówić kategorie zaszeregowania?

¨

¨

4)

obliczyć wynagrodzenie pracownika?

¨

¨

5)

obliczyć koszty robocizny w różnych systemach?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4.4.

Koszty wydziałowe i ogólnozakładowe

4.4.1.

Materiał nauczania

Każde przedsiębiorstwo produkcyjne poza kosztami bezpośrednimi, którymi są koszty

materiałów podstawowych i pomocniczych oraz robocizna bezpośrednia, ponosi koszty

pośrednie.

W dużych zakładach koszty pośrednie dzieli się na koszty wydziałowe

i ogólnozakładowe.

Koszty wydziałowe to koszty związane z działalnością produkcyjną, a mianowicie:

−

przygotowania produkcji,

−

oddziałów realizujących proces produkcji,

−

obsługi technicznej produkcji,

−

reklamacji,

−

urządzeń produkcyjnych (wycinaki, matryce) i warsztatowych (stoły, regały, stołki,

wózki),

−

bhp i ppoż.,

−

amortyzacji środków produkcji,

−

inne.

Koszty

ogólnozakładowe

to

koszty

zarządu

oraz

komórek

funkcjonalnych

i administracyjnych zajmujących się sprawami:

−

zatrudnienia i szkolenia pracowników,

−

planowania i kalkulacji,

−

zakupu materiałów i transportu,

−

finansowo-księgowymi,

−

administracyjno-gospodarczymi i socjalnymi,

−

zbytu wyrobów,

−

inne.

Koszty zbytu ograniczają się do przyjmowania wyrobów z produkcji, magazynowania

i wysyłania do odbiorców. Jeśli przedsiębiorstwo prowadzi rozszerzoną działalność

marketingową, a mianowicie: prowadzi analizę rynku, sprzedaż hurtowo-detaliczną, sprzedaż

akwizycyjną itp., wówczas koszty tej działalności jako koszty „sprzedaży” nie są zaliczane do

kosztów wytwarzania. Przedsiębiorstwa małe i średnie w kalkulacji i rozliczeniach kosztów

nie stosują podziału kosztów pośrednich, ale wszystkie, łącznie z kosztami sprzedaży traktują

jako „ogólne”. W kalkulacji kosztów wytwarzania podział kosztów pośrednich na

poszczególne wyroby jest w formie narzutu procentowego w stosunku do kosztów robocizny

bezpośredniej i ZUS-u.

W przypadkach stosowania podziału na koszty wydziałowe i ogólnozakładowe często stosuje

się:

−

narzut na koszty wydziałowe w stosunku do robocizny bezpośredniej i ZUS-u,

−

narzut na koszty ogólnozakładowe w stosunku do kosztów materiałów bezpośrednich oraz

robocizny bezpośredniej i ZUS-u.

Wskaźniki narzutu na koszty pośrednie ustala się na okres całego roku lub mniejsze okresy.

Aby ustalić prawidłowe wskaźniki należy:

−

opracować okresowy plan produkcji w rozbiciu na asortymenty,

−

opracować roczny plan kosztów,

−

opracować okresowy plan funduszu płac,

−

opracować rodzajowy plan kosztów pośrednich w rozbiciu na koszty wydziałowe

i ogólnozakładowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Arkusz kalkulacyjny kosztów

Arkusz kalkulacyjny kosztów powinien zawierać podstawowe dane:

−

charakteryzujące wyrób, którego kalkulacja dotyczy,

−

poszczególne grupy rodzajowe kosztów: bezpośrednich, pośrednich, sprzedaży, ogółem

koszty działalności operacyjnej, koszty operacji finansowych,

−

zysku i ceny fabrycznej,

−

podatku,

−

ceny zbytu.

Koszty operacji finansowych są to między innymi odsetki od kredytów, które zgodnie

z obowiązującymi zasadami nie zalicza się do ogólnych kosztów wytwarzania.

Tab.6. Wzór arkusza kalkulacyjnego

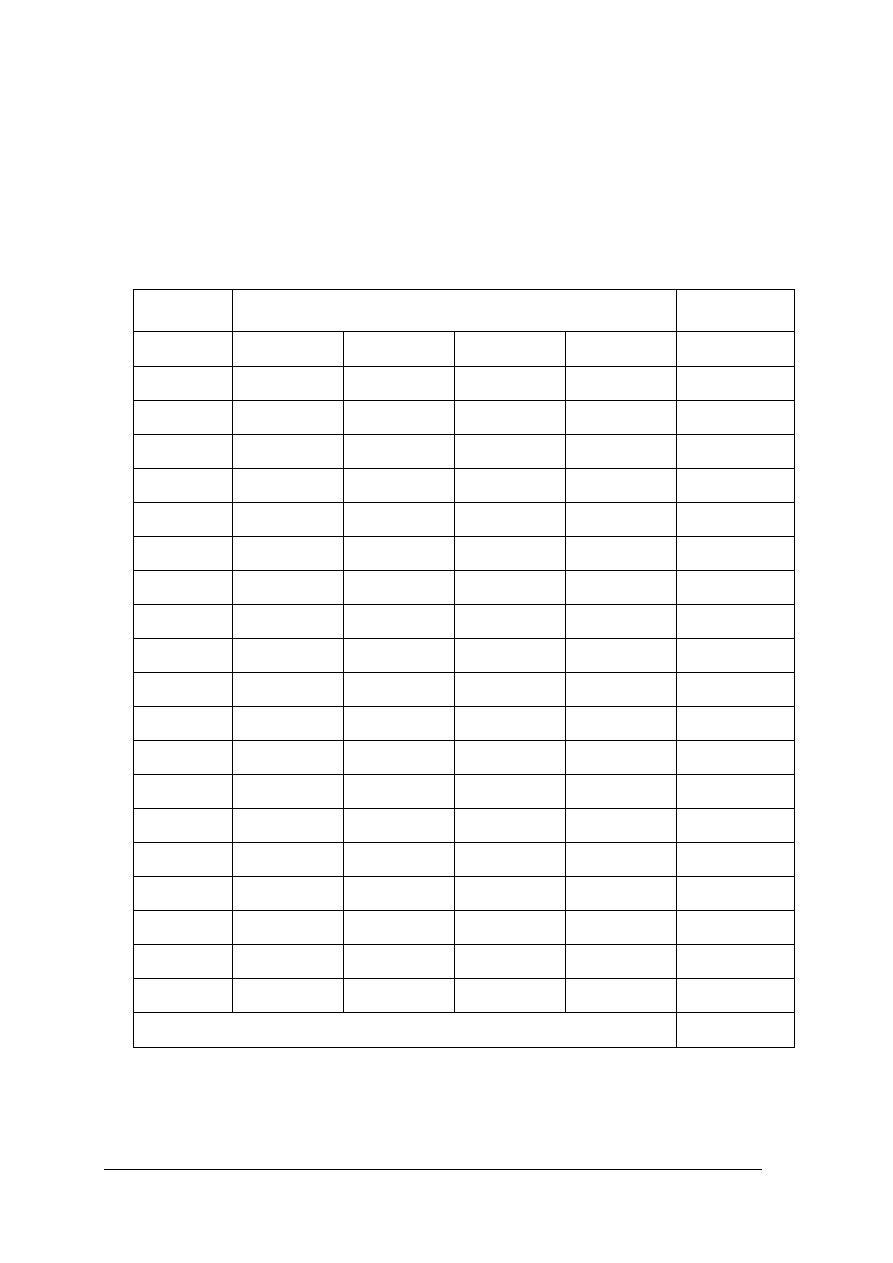

Nazwa przedsiębiorstwa

Kalkulacja nr

Szczegółowe

dane

o

wyrobie

1

2

3

Nazwa wyrobu

Planowana ilośćprodukcji ………. okres…………

Podstawowe materiały - ……………………..

……………………..

Koszty wytwarzania

1

Materiały podstawowe

16.60

2

Materiały pomocnicze

8,78

3

Narzędzia specjalne

Materiały

4

Razem materiały

25,38

5

Robocizna bezpośrednia

4,20

6

ZUS 48,2%

2,02

Robocizna

7

Razem robocizna bezpośrednia brutto

6,22

Koszty

bezpośrednie

8

Ogółem koszty techniczne wytwarzania

31,60

9

Koszty wytwarzania 60%od pozycji 7

3,73

10

Koszty ogólnozakładowe 96,4%od pozycji 7

6,00

11

Koszty sprzedaży 0,2%od pozycji 8+9+10

0,08

Koszty

pośrednie

12

Ogółem koszt działalności operacyjnej

41,54

13

Koszty operacji finansowych 2,57%

1,06

14

Całkowity koszt

42,60

15

Zysk jednostkowy 20%od pozycji 14

8,50

16

Cena fabryczna jednego wyrobu

51,10

17

Podatek VAT 22% od ceny zbytu

14,40

18

Cena zbytu

65,50

Data

Sporządził

Zatwierdził

W planie rocznym kosztów założono konieczność kredytu bankowego na środki obrotowe

w wysokości 1000000zł. Odsetki bankowe wliczone w koszty operacji finansowych

150000zł, co w stosunku do kosztów działalności operacyjnej wynosi 2,57%.

W pozycji „narzędzia specjalne” wykazuje się koszty urządzeń produkcyjnych takich jak np.

wycinaki, matryce.

Precyzyjne opracowanie kalkulacji kosztów wytwarzania jest pracochłonne i wymaga

dokładności obliczeń. Dużym ułatwieniem w sporządzaniu kalkulacji kosztów jest

posługiwanie się tabelami wskaźników i pewnych wartości, opracowanymi na podstawie

danych statystycznych lub obliczeń matematycznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak dzielimy koszty pośrednie?

2. Jakie koszty wchodzą w skład kosztów wydziałowych?

3. Jakie koszty wchodzą w skład kosztów ogólnozakładowych?

4. Co powinien zawierać arkusz kalkulacyjny kosztów?

5. Co to są koszty operacji finansowych?

6. Co to są narzędzia specjalne?

4.4.3. Ćwiczenia

Ćwiczenie 1

Dokonaj klasyfikacji zaproponowanych kosztów, na wydziałowe i ogólnozakładowe.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) dokonać klasyfikacji kosztów,

3) wyniki zapisać w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

−

przybory do pisania,

−

zeszyt ćwiczeń,

−

literatura z rozdziału 6.

Ćwiczenie 2

Oblicz koszty materiałowe wiedząc, że koszty materiałów podstawowych wynoszą 35zł,

koszty materiałów pomocniczych 15zł, a koszty wycinaków 100zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) obliczyć koszty materiałów,

3) zapisać wynik w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– przybory do pisania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

Ćwiczenie 3

Oblicz zysk jednostkowy 20% znając całkowity koszt wytwarzania 50 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) obliczyć zysk jednostkowy,

3) obliczenia wykonać w zeszycie ćwiczeń.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Wyposażenie stanowiska pracy:

– przybory do pisania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

Ćwiczenie 4

Oblicz koszty robocizny bezpośredniej wiedząc, że koszty materiałowe wynoszą 55 zł,

a ogółem koszty techniczne wytwarzania wynoszą 80zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) obliczyć koszty robocizny,

3) obliczenia wykonać w zeszycie ćwiczeń.

Wyposażenie stanowiska pracy:

– przybory do pisania,

– zeszyt ćwiczeń,

– literatura z rozdziału 6.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wymienić koszty wydziałowe?

¨

¨

2)

dokonać podziału kosztów pośrednich?

¨

¨

3)

wymienić koszty ogólnozakładowe?

¨

¨

4)

obliczyć koszty techniczne wytwarzania wyrobów?

¨

¨

5)

sporządzić prostą kalkulację kosztów?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

5. SPRAWDZIAN OSIĄGNIĘĆ

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test zawiera 20 zadań dotyczących kalkulowania kosztów produkcji wyrobów i usług.

Wszystkie pytania są pytaniami wielokrotnego wyboru.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi:

– w pytaniach wielokrotnego wyboru zaznacz prawidłową odpowiedź X (w przypadku

pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie ponownie zakreślić

odpowiedź prawidłową).

6. Odpowiedzi udzielaj samodzielnie, bo tylko wtedy będziesz miał satysfakcję

z wykonanego zadania.

7. Trudności mogą przysporzyć Ci pytania: 12, 14, 16, 19,

gdyż są one na poziomie

trudniejszym niż pozostałe.

8. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

9. Na rozwiązanie testu masz 60 minut.

Powodzenia!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

ZESTAW ZADAŃ TESTOWYCH

1. Do określenia ilości materiałów podstawowych niezbędnych w procesie produkcji

wyrobów służą

a) normy jakości.

b) normy przedmiotowe.

c) normy zużycia.

d) normy czasowe.

2. System

wynagradzania pracownika bezpośrednio produkcyjnego to

a) koszty materiałów.

b) płaca godzinowa.

c) premia.

d) ZUS.

3. Jednostką w jakiej oblicza się normę zużycia brutto dla skór twardych jest

a) %.

b) m

2

.

c) dm

2

.

d) g.

4. Norma zużycia netto jest to

a) ilość odpadu bezużytecznego.

b) ilość zużytego materiału razem z odpadem.

c) ilość materiału znajdującego się w gotowym wyrobie.

d) ilość odpadu użytecznego.

5. Akord indywidualny stosowany jest przede wszystkim w fazie

a) sprzedaży wyrobów.

b) przygotowania produkcji.

c) rozkroju.

d) montażu.

6. Koszty bezpośrednie to koszty

a) obsługi technicznej produkcji.

b) finansowo księgowe.

c) urządzeń produkcyjnych.

d) materiałowe.

7. Koszty wydziałowe to koszty

a) przygotowania produkcji.

b) płace pracowników produkcyjnych.

c) planowania i kalkulacji.

d) zbytu towarów.

8. Jeżeli koszty materiałów wynoszą 24zł, a koszty robocizny bezpośredniej 8zł to koszty

techniczne wytwarzania wynoszą

a) 0 zł.

b) 3 zł.

c) 16 zł.

d) 32 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

9. Razem koszty materiałów wynoszą 30 zł, wiedząc, że koszty materiałów podstawowych

wynoszą 20 zł, to koszty materiałów pomocniczych wynoszą

a) 1,5 zł.

b) 50 zł.

c) 10 zł.

d) 0,60 zł.

10. Jeżeli cena 1m

2

skóry wynosi 100zł to koszt 0,50m

2

skóry wynosi

a) 150zł.

b) 500zł.

c) 50zł.

d) 100zł.

11. Koszty materiałów pomocniczych stanowią 5% kosztów materiałów podstawowych, które

wynoszą 50zł, zatem koszt materiałów pomocniczych wynosi

a) 55zł.

b) 10zł.

c) 5,5zł.

d) 2,50zł.

12. Arkusz kalkulacyjny sporządzamy, aby znać

a) koszty robocizny.

b) koszty materiałowe.

c) cenę zbytu.

d) koszty operacji finansowych.

13. Norma ilościowa określa

a) ilość zużytego materiału.

b) czas potrzebny do wytworzenia wyrobu.

c) ilość wyrobów wytworzonych w jednostce czasu.

d) średni czas potrzebny do wykonania jednego wyrobu.

14. Metoda badania czasu pracy polegająca na dokonywaniu obserwacji wyrywkowych

stanowisk pracy to

a) fotografia dnia roboczego.

b) chronometraż.

c) szacunkowa.

d) obserwacja migawkowa.

15. Normowanie zużycia materiałowego ma na celu

a) określenie ilości odpadu.

b) ustalenie prawidłowej ilości materiału.

c) ustalenie czasu potrzebnego do wykonania wyrobu.

d) ustalenie ilości zatrudnionych osób.

16. Podstawą do ustalenia norm zużycia materiałowego są

a) procesy technologiczne.

b) procesy pomocnicze.

c) opisy technologiczne.

d) instrukcje wykonania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

17. Koszty operacji finansowych to

a) odsetki od kredytu.

b) koszty sprzedaży.

c) podatek VAT.

d) koszty działalności operacyjnej.

18. Jednostką, w jakiej obliczamy zużycie brutto dla skór miękkich jest

a) kg.

b) m.

c) dm

2

.

d) %.

19. Badanie czasu pracy może być prowadzone

a) metodą chronometrażu.

b) metodą szacunkową.

c) metodą statystyczną.

d) metodą porównawczą.

20. Koszty przerobu są to koszty

a) ogólnozakładowe.

b) robocizny bezpośredniej i kosztów wydziałowych.

c) materiałów podstawowych.

d) materiałów pomocniczych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

KARTA ODPOWIEDZI

Imię i nazwisko ……………………………………………………..

Kalkulowanie kosztów produkcji wyrobów i usług

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź

Punktacja

1

a

b

c

d

2

a

b

c

d

3

a

b

c

d

4

a

b

c

d

5

a

b

c

d

6

a

b

c

d

7

a

b

c

d

8

a

b

c

d

9

a

b

c

d

10

a

b

c

d

11

a

b

c

d

12

a

b

c

d

13

a

b

c

d

14

a

b

c

d

15

a

b

c

d

16

a

b

c

d

17

a

b

c

d

18

a

b

c

d

19

a

b

c

d

20

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

6. LITERATURA

1. Christ J. W.: Kaletnictwo. WSiP, Warszawa 1987

2. Czyżewski H.: Krawiectwo. WSiP, Warszawa 1996

3. Kabat F., Pietraszewski M.: Wybrane zagadnienia z biznesu Cz.2 przedsiębiorczość.

eMPi

2

, Poznań 2001

4. Krawczyk J., Kazik R.: Technologia odzieży. WSiP, Warszawa 1998

5. Persz T.: Obuwnictwo przemysłowe Cz.II. WSiP, Warszawa 1986

6. Persz T.: Materiałoznawstwo dla techników przemysłu skórzanego. WSiP, Warszawa 1992

7. Siekiera T.: Organizacja i ekonomika procesu produkcji obuwia. CIPO, Kraków 1996

Wyszukiwarka

Podobne podstrony:

Metody kalkulacji kosztow produkcji pomocniczej

Kalkulacja kosztów produkcji (11 stron) EYTI53PDYC6HPZ3BK55N4NS3GTLNPAPFHJUH6AI

kalkulacja kosztow, Turystyka I Rekrecja, organizacja uslug turystycznych

kalkulacja ceny produktow i uslug bankowych, WSB, T. Wszeborowski, Zarządzanie Instytuacjami Kredyto

analiza kosztow produkcji (41 str)

referat kalkulacja kosztow, Rachunkowosc zarzadcza

Dobieranie skór do produkcji wyrobów futrzarskich

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

RACHUNKOWOŚĆ WSZIB KRAKÓW SEMESTR II - Układ kalkulacyjny kosztów, Dokumenty(1)

Kalkulowanie kosztów imprezy turystycznej(1)

ewidencja i kalkulacja kosztow

kalkulacja dochodowosci produktow?nkowych wersja ostateczna

To co mówimy - kalkulacja kosztorysowa, geodezja, ROK II, Zarys budownictwa

Kalkulacja kosztów imprezy turystycznej, Prace szkoła

55 Kategorie kosztów w produkcji rolniczej

Egzam organizacja, sciąga org - dood, Kalkulacja kosztorysowa- procedura określania przewidywanych k

więcej podobnych podstron