1

Kategorie finansowe

Kryteria podziału kategorii finansowych

Na

kategorie finansowe składa się wiele pojęć finansowych

wyodrębnionych ze względu na specyficzne cechy. Wspólnym

mianownikiem kategorii finansowych jest

pieniądz.

Ich rozróżnienia dokonuje się na podstawie kryteriów:

* podmiotowych,

* przedmiotowych,

* funkcjonalnych,

* zależności (w tym zależności przyczynowo-skutkowych) względem

innych pojęć itp.

2

Kryteria podziału kategorii finansowych

Kategorie finansowe mogą występować w postaci:

•

abstrakcyjnej - dochód, procent, cena, zysk, podatek,

opłata, dochód, kredyt.

•

konkretnej - wyróżnia się instrumenty finansowe, np.

instrumenty podatkowe (stawki, skale, ulgi), cenowe,

kredytowe.

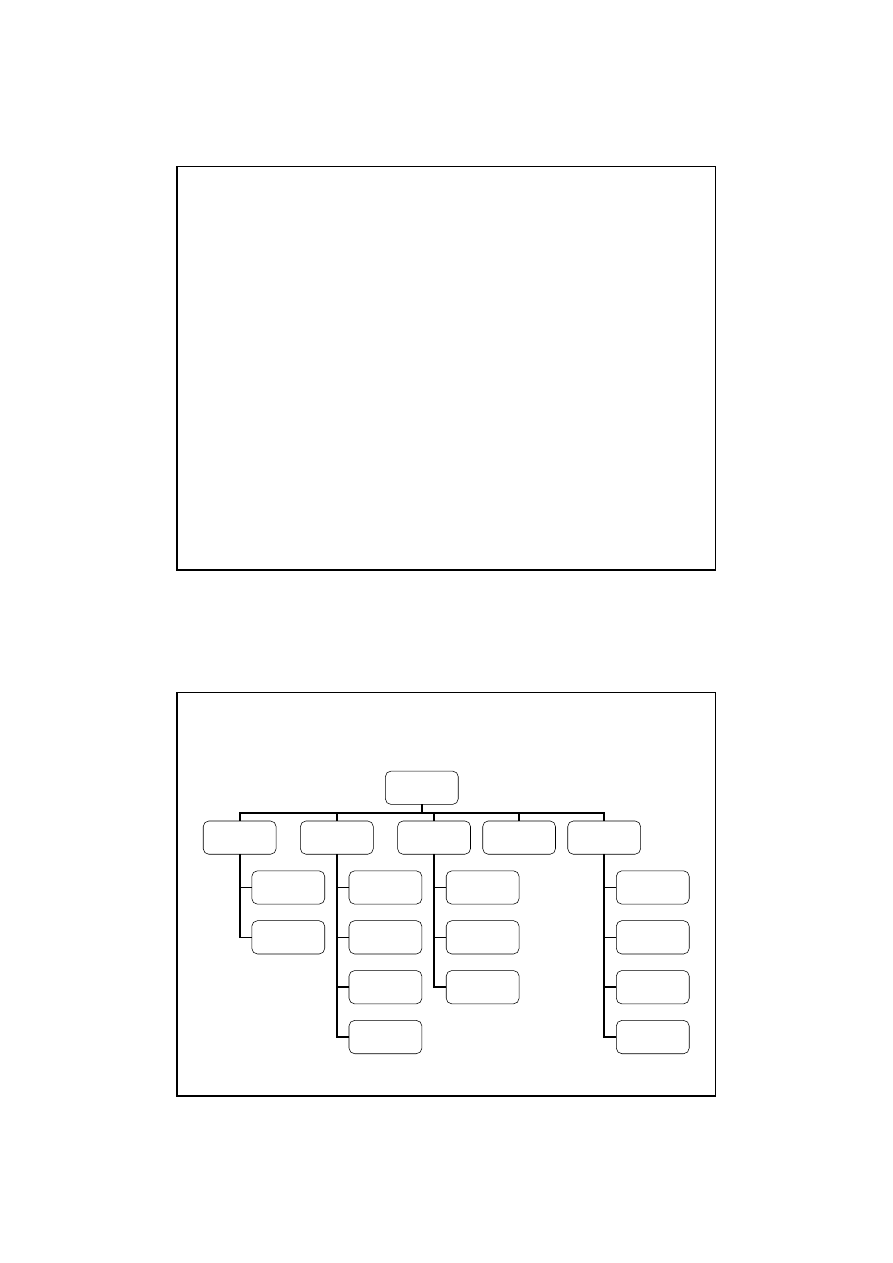

Podział kategorii finansowych

Kategorie

finansowe

Przychodowe

Dochodowe

Wydatkowo

-kosztowe

Wydatek

Koszt

Amortyzacja

Podatkowe

Dłużne

Cena

Przychód

pieniężny

Dochód

Zysk

Procent

Renta

pieniężna

Pożyczka

pieniężna

Kredyt

hipoteczny

Deficyt

finansowy

Dług

finansowy

3

Kategorie przychodowe - cena

CENA - jest złożoną kategorią ekonomiczną i społeczną. Jako

kategoria pieniężna wywołuje różne zjawiska finansowe.

Cena wyraża w pieniądzu wartość towaru, usługi, wartość innego

pieniądza (waluty), czynników wytwórczych.

Podstawowe znaczenie ma nie sama cena, ale przede wszystkim

mechanizm kształtowania się cen oraz skutki stosowania cen przez

podmioty gospodarcze. Znaczenie kategorii cen określają ich funkcje.

W teorii finansów występują m.in. następujące

funkcje cen:

Kategorie przychodowe - cena

W teorii finansów występują m.in. następujące

funkcje cen:

• przychodowa (dochodowa),

• alokacyjna,

• redystrybucyjna,

• motywacyjna,

• informacyjna,

• agregacyjna.

4

Kategorie przychodowe – cena (funkcje)

Przychodowa (dochodowa) funkcja ceny

- polega na tym, że

ceny

są narzędziem rynkowej weryfikacji działalności gospodarczej

prowadzonej przez podmioty.

Efektywna cena wpływa bezpośrednio na wielkość przychodów (ceny

sprzedawanych towarów i usług) — z jednej strony, oraz na wielkość

poniesionych kosztów (ceny nabywanych czynników produkcji) — z

drugiej strony.

Nadwyżka

przychodów nad poniesionymi kosztami wytworzenia dóbr i

usług przyjmuje postać

dochodu pieniężnego

podmiotu

gospodarującego.

Ceny w funkcji przychodowej wpływają więc bezpośrednio na

poziom dochodu podmiotów gospodarczych.

Kategorie przychodowe – cena (funkcje)

Alokacyjna funkcja ceny

-

dotyczy ich roli w podziale dochodu

narodowego (poprzez ceny dokonywana jest alokacja towarów i usług).

W zależności od kształtowania się ogólnego poziomu cen oraz relacji cen

poszczególnych rodzajów (grupy) towarów i usług

podmioty partycypują w

ostatecznym zużyciu dochodu narodowego.

Zmiany relacji cen poszczególnych rodzajów (grup) towarów i usług wpływają

na realny udział podmiotów w dochodzie narodowym.

Ta funkcja jest ściśle związana z wysokością dochodów pieniężnych do

dyspozycji podmiotów gospodarczych.

Ceny oraz dochody do dyspozycji

podmiotów tworzą łącznie pieniężny mechanizm podziału produktu krajowego

brutto (dochodu narodowego w wyrazie rzeczowym).

5

Kategorie przychodowe – cena (funkcje)

Redystrybucyjna funkcja ceny

- polega na ich wykorzystywaniu nie tylko jako

uniwersalnego

narzędzia podziału dochodu narodowego, lecz także jako

narzędzia redystrybucji dochodów podmiotów.

Ta funkcja cen

pełniona jest za pomocą różnych metod

, jak np.

zamrożenie cen

,

które może dotyczyć wszystkich towarów i usług albo ich części. Zamrożenie cen

wywołuje efekt redystrybucji dochodów, jeżeli nie towarzyszy temu zamrożenie

dochodów (płac).

Skala redystrybucji oraz rodzaje podmiotów, których dotyczy redystrybucja poprzez

ceny, są przede wszystkim uzależnione od polityki dochodowej.

Inną metodą wykorzystywania cen do redystrybucji dochodów jest

różnicowanie

cen przez nakładanie większych lub mniejszych podatków na towary i usługi,

w ceny których podatki są wliczane.

Cenowy efekt redystrybucyjny występuje

także wówczas, gdy państwo dotuje określone towary (np. ceny żywności) i

usługi (np. ceny usług transportu publicznego).

Kategorie przychodowe – cena (funkcje)

Motywacyjna funkcja ceny

-

polega na wywoływaniu reakcji podmiotów

gospodarczych oraz konsumentów na zmiany cen.

Reakcje te występują w odniesieniu zarówno do podaży, jak i popytu. Rodzaj

(kierunek) oraz siła reakcji zależą od skali zmian, zależności między zmianami

cen towarów a ilością nabywanych towarów oraz efektywną (rzeczywistą)

wielkością dochodu (obniżenie ceny – zwiększenie rzeczywistego dochodu;

podwyższenie ceny – zmniejszenie rzeczywistego dochodu).

Funkcja ta jest widoczna zwłaszcza w przypadku pomiaru reakcji

nabywcy towaru na zmianę ceny (E

PD

).

6

Kategorie przychodowe – cena (funkcje)

Stopień reakcji popytu na zmianę ceny określa się za

pomocą współczynnika

cenowej elastyczności popytu

, który oblicza się:

Przy wysokiej cenowej elastyczności popytu procentowa zmiana wielkości

popytu przewyższa procentową zmianę ceny.

Ze względu na elastyczność cenową wyróżnia się

popyt: elastyczny,

nieelastyczny, sztywny, jednostkowy itd.

ceny

zmiana

ocentowa

popytu

wielkoś

zmiana

ocentowa

E

PD

Pr

ci

Pr

=

Kategorie przychodowe – cena (funkcje)

Reagowanie wielkości podaży na zmiany cen jest określane cenową

elastycznością podaży (E

PS

),

którą można obliczyć według wzoru:

Podaż może reagować na zmiany cen w różnym stopniu (w ujęciu procentowym)

Zmiany te mogą mieć:

• charakter proporcjonalny (Eps =1),

• mogą wywoływać relatywny spadek wpływu wielkości podaży na wzrost ceny (E

PS

< 1),

• może wystąpić relatywnie większa zmiana podaży względem zmiany cen (E

PS

> 1),

• podaż może być względem zmian cen sztywna (mimo zmian ceny, podaż się nie

zmienia),

• podaż może być względem zmian cen bardzo elastyczna (przy danej cenie podaż ulega

dalszemu zwiększeniu).

ceny

zmiana

ocentowa

podaż

wielkoś

zmiana

ocentowa

E

PS

Pr

y

ci

Pr

=

7

Kategorie przychodowe – cena (funkcje)

Reakcja popytu i podaży na zmiany cenowe stanowi ważne źródło informacji

dla podmiotów gospodarczych i jest jednym z przejawów

informacyjnej

funkcji cen.

Informacyjna funkcja ceny

-

umożliwia ona określenie wielkości

przychodów ze sprzedaży oraz pobudzanie podmiotu do działania,

zarówno nabywcę, jak i producenta.

Poziom ceny informuje:

*nabywcę, o ile zmniejszą się jego zasoby pieniężne, jeżeli dokona zakupu

produktu,

*

producenta informuje, o ile zwiększy się jego przychód w wyniku sprzedaży

produktu.

Kategorie przychodowe – cena (funkcje)

Funkcja informacyjna ceny

jest istotna przy zmianach cen oraz

występujących w gospodarce zjawiskach inflacyjnych lub deflacyjnych. Sygnały

o zmianach cen dotyczą:

*towarów i usług,

*zmian kursów walutowych (ceny pieniądza zagranicznego),

*cen kapitału obcego (np. oprocentowanie kredytu),

*cen ochrony ubezpieczeniowej (np. składki).

Funkcja agregacyjna ceny

jest związana z wykorzystaniem cen jako

miernika wartości.

Ceny umożliwiają agregowanie (sumowanie) wartości różnorodnych dóbr,

towarów i usług, występujących w różnych jednostkach fizycznych, w celu

porównywania nakładów z wynikami, tworzenia planów mikropodmiotów,

budowy modeli mikroekonomicznych i makroekonomicznych, które służą do

opisu stanu gospodarki oraz budowy prognoz.

8

Kategorie przychodowe – przychód

PRZYCHÓD PIENIĘŻNY

ma podstawowe znaczenie dla kształtowania się

zjawisk finansowych.

Stanowi on zewnętrzny, pieniężny wyraz skutków

działalności gospodarczej człowieka

(podmiotów).

W celu określenia treści ekonomicznej przychodu (ustalenia, co reprezentuje przychód),

konieczne jest poznanie: ź

ródeł, przyczyn powstawania przychodu, struktury.

Przychód jest związany z kategoriami, takimi jak:

•

cena

- dzięki cenie możliwa jest realizacja przychodu,

•

dochód

- osiągany przez podmiot gospodarczy przychód jest narzędziem weryfikacji

działalności rynkowej podmiotu, gdyż pochodzi on przede wszystkim ze sprzedaży

towarów i usług. Umożliwia on pokrywanie kosztów działalności oraz jest źródłem

nadwyżki ekonomicznej w postaci dochodu i zysku.

Z kategorią przychodu pieniężnego wiąże się pojęcie

wpływów pieniężnych

.

Jest to pojęcie szersze, gdyż obejmuje wszystkie wpływy pieniężne, które dany

podmiot osiąga niezależnie od ich tytułu oraz treści ekonomicznej, np.:

• wpływy z tytułu zaciąganych pożyczek,

• odszkodowania i świadczenia ubezpieczeniowe,

• dotacje od władz publicznych.

Kategorie dochodowe – dochód

DOCHÓD

- jest podstawową kategorią i wielkością ekonomiczną, stanowiącą

dodatni rezultat zastosowanych w procesie gospodarowania czynników

wytwórczych: ziemi, pracy, kapitału rzeczowego, kapitału finansowego.

Powstanie dochodu jest możliwe dzięki

przedsiębiorczości człowieka

i

umiejętnemu połączeniu wymienionych czynników wytwórczych.

W ujęciu makroekonomicznym dochód jest nadwyżką ekonomiczną

gospodarującego społeczeństwa,

która stanowi podstawę zaspokojenia

potrzeb indywidualnych i zbiorowych, celów bieżących (konsumpcja) oraz

celów rozwojowych (inwestycje).

Dochód przyjmuje formę pieniężną

, ale jego treścią są towary i usługi, które

podmioty systemu gospodarczego, dysponujące funduszami nabywczymi,

mogą nabywać.

9

Kategorie dochodowe – dochód

Dla nauki finansów

dochód

jest ważną kategorią, ponieważ

stanowi on jedną

z ważnych przesłanek zachowania się podmiotu w sferze pieniężnej.

Analizowane są motywy, którymi podmioty kierują się podczas osiągania

dochodu, i wreszcie kierunki jego wykorzystania.

Istotny jest fakt

malejącej użyteczności dochodu w miarę jego powiększania.

Inny ważny finansowy aspekt kategorii dochodu jest związany z

elastycznością popytu względem zmian dochodu.

Dochodową elastyczność popytu (E

ID

), czyli reakcję popytu na zmianę

jednostki dochodu, można określić za pomocą wzoru:

dochodu

zmiana

ocentowa

popytu

zmiana

ocentowa

E

ID

Pr

Pr

=

Kategorie dochodowe – dochód

Zmiany popytu, czyli zmiany zachowań nabywcy, pod względem zmieniającego

się dochodu, mogą być różne ze względu na rodzaj dóbr (dobra wyższego

rzędu, dobra niższego rzędu, żywność).

Dlatego też

współczynnik dochodowej elastyczności popytu może być:

równy 1

- przyrost dochodu wywoła identyczną (w ujęciu procentowym) zmianę

popytu.

mniejszy od 1

- reakcja popytu na zmianę dochodu będzie słabsza niż zmiana

dochodu

większy od 1

- reakcja popytu na zmianę dochodu będzie silniejsza niż zmiana

dochodu

Może wystąpić także

ujemna elastyczność popytu względem dochodu

-

wzrost dochodu o 1% spowoduje spadek popytu o 2%.

10

Kategorie dochodowe – dochód

Dochód jest też ważną kategorią finansową

dla państwa (rządu),

gdyż państwo zgłasza

popyt na dochód pieniężny potrzebny do finansowania jego funkcji i zadań. Państwo

sięga — w drodze przymusu — do dochodów pieniężnych innych podmiotów systemu

ekonomicznego, a zwłaszcza do dochodów gospodarstw domowych.

W

systemie podatkowym dochód jest definiowany jako różnica między

przychodami a kosztami ich uzyskania.

W podatkowym podejściu do kosztów

uzyskania przychodu wliczane są np. elementy typu dochodowego, takie jak

wynagrodzenia, składki na ubezpieczenia społeczne.

Ingerencja państwa w dochody innych podmiotów, dokonywana głównie poprzez podatki,

stwarza konieczność rozróżnienia:

•

dochodu brutto

(dochodu przed opodatkowaniem)

•

dochodu netto

(dochodu po opodatkowaniu) - to

dochód do dyspozycji. W ujęciu

makroekonomicznym stanowi on

sumę dochodów gospodarstw domowych

, tj.

wynagrodzeń za pracę, pomniejszoną o zapłacone podatki od dochodów i majątku oraz

powiększoną o świadczenia z ubezpieczeń społecznych i inne transfery (netto) na rzecz

gospodarstw domowych.

Kategorie dochodowe – zysk

ZYSK - jest węższą kategorią finansową, a ponadto można ją różnie

definiować — głównie ze względu na zakres przedmiotowy.

W najszerszym ujęciu występuje

zysk ekonomiczny

czyli nadwyżka

przychodów podmiotu nad jego kosztami własnymi, znajdującymi

odzwierciedlenie w ewidencji.

W koncepcji zysku ekonomicznego nadwyżkę

przychodów nad kosztami

powiększa się o:

koszt alternatywnego

wykorzystania kapitału, ryzyko związane z utratą zaangażowanego

kapitału.

Precyzyjne jego określenie napotyka trudności związane z

obliczaniem kosztu alternatywnego wykorzystania kapitału i ryzyka utraty

kapitału.

Ź

ródłem zysku może być różna działalność człowieka, a podstawowym

rodzajem zysku pozostaje

zysk z działalności gospodarczej

, a ściślej

wytwórczej (towary, usługi).

Zysk kapitałowy

- to nadwyżka osiągana przy sprzedaży papieru

wartościowego, w który został zainwestowany kapitał.

11

Kategorie dochodowe – zysk

Zysk spełnia wiele funkcji ekonomicznych:

•

celu

, polegające na tym, że zysk stanowi podstawowy cel działalności

gospodarczej;

•

wynagrodzenia podmiotu

za wykorzystanie w działalności gospodarczej

talentu przedsiębiorczości;

• ź

ródła finansowania celów

podmiotu (inwestycje, premie, dywidendy);

•

motywacyjne

(pobudzające), polegające na wyzwalaniu aktywności i

przedsiębiorczości podmiotu w celu powiększania masy zysku lub zysku

jednostkowego;

•

rezerwy finansowej

, powstającej z zysku zatrzymanego w przedsiębiorstwie

(po zapłaceniu dywidendy).

Kategorie dochodowe – procent

PROCENT jest dochodem osiąganym z kapitału pożyczkowego.

Z ekonomicznego punktu widzenia

procent jest ceną usługi, świadczonej

przez pożyczkodawcę na rzecz pożyczkobiorcy

za wypożyczenie pewnej

kwoty pieniędzy w określonym czasie.

Jest kosztem operacji finansowej dla

tego, kto go płaci, a dochodem dla tego, kto go pobiera

.

Procent stanowi ważne kryterium podejmowania decyzji gospodarczych,

Podmiot pożyczający kapitał musi osiągnąć

zysk przewyższający zapłacony

procent, czyli koszt pozyskania kapitału. (kredyt udzielany przez bank,

depozyty lokowane w bankach).

Procent występuje

w dwóch formach:

•

odsetek

od pożyczanego kapitału pieniężnego,

•

dyskonta

weksli i innych papierów wartościowych.

Rozróżnia się

procent prosty i procent składany

(złożony - odsetki za okres

rozliczeniowy powiększają kapitał początkowy, a więc zwiększają bazę oprocentowanego

kapitału w następnym okresie).

Różnica polega na odmiennych zasadach

kapitalizacji odsetek.

12

Kategorie dochodowe – stopa procentowa

STOPA PROCENTOWA

(wiąże się z pojęciem procentu) - jest roczną ceną,

wyrażoną w procentach, jaką się płaci za pożyczenie pieniędzy. Występują trzy

rodzaje stóp procentowych:

•

rynkowa stopa procentowa

(nominalna, pieniężna) - jest ona całkowitą

płatnością — wyrażoną w postaci procentu — od udzielonej pożyczki, w skład której

wchodzą czysta stopa procentowa, koszt ryzyka inwestycyjnego oraz oczekiwana

stopa inflacji;

•

czysta stopa procentowa

, jest ona przychodem wyrażonym w procencie, którego

można się spodziewać w warunkach braku ryzyka i inflacji;

•

realna stopa procentowa

, jest ona różnicą między rynkową stopą procentową a

stopą inflacji, jest to jedyna miara rzeczywistego kosztu pozyskania kapitału

pożyczkowego, a zarazem rzeczywisty dochód pożyczkodawcy.

Kategorie dochodowe – stopa procentowa

W praktyce finansowej stopa procentowa jest często identyfikowana z

odsetkami.

Odsetki stanowią zapłatę za korzystanie z obcych środków

pieniężnych w ciągu określonego czasu

.

Odsetki występują głównie w operacjach bankowych oraz w

stosunkach między jednostkami gospodarczymi.

Wysokość odsetek zależy zarówno od

kwoty kapitału, stopy

procentowej, okresu oprocentowania, jak i od sposobu ich

naliczania — odsetki proste i odsetki składane.

13

Kategorie dochodowe – renta pieniężna

RENTA PIENIĘŻNA – specyficzna forma dochodu, dochód w formie

renty jest otrzymywany w długim okresie, regularnie

(miesięcznie,

rocznie),

z różnych tytułów

, np. ulokowanego kapitału finansowego,

wydzierżawionej ziemi.

Renta konsumenta

jest to wielkość hipotetyczna będąca różnicą

między ceną rynkową, po której nabywca zakupił dane dobro, a ceną,

jaką byłby skłonny zapłacić za to dobro, jeśli bardzo chciałby je

posiadać.

Kategorie dochodowe – renta pieniężna

Na podstawie

kryterium pochodzenia

można wyróżnić:

•

rentę ekonomiczną

- to nadwyżka, którą właściciel osiąga z tytułu

zastosowania zasobów (czynników wytwórczych) ponad alternatywny koszt ich

zastosowania.

•

rentę z kapitału (odsetki)

- jest to rodzaj stałego dochodu. Realizuje ją

właściciel (rentier) tego kapitału, głównie w formie odsetek.

•

rentę społeczną

-

to dożywotnie świadczenie pieniężne należne

pracownikowi po przepracowaniu określonej ustawowo liczby lat i po

osiągnięciu wymaganego wieku

(emerytura lub renta starcza). Społeczny

charakter renty wynika stąd, że w okresie aktywności zawodowej pracodawca

lub pracownik (albo solidarnie) są zobowiązani do wnoszenia składek

ubezpieczeniowych, które mają stworzyć kapitał na przyszłe potrzeby.

Obejmuje ona także rentę chorobo-wypadkową, inwalidzką, rentę rodzinną.

14

Kategorie dochodowe – renta pieniężna

W ramach renty ekonomicznej rozróżnia się:

•

rentę czystą

- jest realizowana tylko wtedy, kiedy

alternatywny koszt

zastosowania danego zasobu (czynnika produkcji) jest równy zeru

. Inaczej

mówiąc, jest to renta z danego zasobu (czynnika produkcji), który nie może

mieć żadnego innego zastosowania.

•

rentę powszechną

- jest to różnica

między ceną zasobu a jego kosztem

alternatywnym, gdy ten koszt nie jest równy zeru

. Powstaje wówczas, gdy dany

zasób może mieć inne zastosowanie, co przyniesie właścicielowi dochód.

Szczególną formą renty ekonomicznej jest

renta gruntowa (różniczkowa).

Jest ona

realizowana wtedy, gdy:

• rolnik wykorzystuje lepsze warunki glebowe i klimatyczne

(renta różniczkowa I),

• lepiej wykorzystuje ziemię w wyniku dokonanych inwestycji

(renta różniczkowa II).

Renta gruntowa jest realizowana poprzez wyższe przychody (przy niższych

kosztach wytwarzania) w stosunku do innych producentów rolnych.

Kategorie wydatkowo-kosztowe - wydatek

WYDATEK

- odnosi się tylko do części operacji pieniężnych.

W sensie ekonomicznym wydatek oznacza nabycie cząstki dochodu narodowego

(PKB). W takim znaczeniu wydatek jest pojęciem węższym niż pojęcie rozchodu.

Wydatkami nie są transfery i pożyczki

; dopiero w ich wyniku są kształtowane fundusze

nabywcze podmiotów i wydatki dokonywane przez gospodarstwa domowe,

przedsiębiorstwa, rząd.

Wydatki przedsiębiorstw i rządu mają charakter:

*

wydatków bieżących

(zakup surowców, materiałów itp.),

*

wydatków inwestycyjnych

.

Wydatki gospodarstw domowych

to:

*

wydatki konsumpcyjne

na zakup towarów i usług związane z zaspokojeniem potrzeb

bieżących,

*

wydatki związane z zakupem dóbr trwałego użytku

(mieszkanie, samochód itp.).

W sensie rachunkowym

wydatek to kwota pieniędzy rozdysponowana w związku z

różnymi transakcjami gospodarczymi.

15

Kategorie wydatkowo-kosztowe - koszt

KOSZT stanowi pieniężny wyraz czynników wytwórczych zużywanych w procesie

gospodarczym

, a więc majątku trwałego, rzeczowego majątku obrotowego, pracy,

zastosowanego kapitału pieniężnego.

W teorii ekonomii i finansów

pojęcie kosztu jest utożsamiane z

kosztem alternatywnym

,

(kosztem utraconych możliwości) związanym z utratą korzyści, jakie dany czynnik

produkcji mógłby przynieść, gdyby był wykorzystany w innej działalności gospodarczej.

Można rozróżnić koszty:

•

koszt w krótkim okresie:

-koszty stałe

- ich wielkość nie zmienia się wraz ze zmianą wielkości produkcji, np. płace

administracji, amortyzacja, koszty wynajmu lokali.

-koszty zmienne

- podlegają zmianom wraz ze zmianą rozmiarów produkcji, np.: płace

pracowników, koszty zużytych surowców, koszty energii itp..

•

koszt w długim okresie

- wszystkie koszty w długim okresie są kosztami zmiennymi.

Suma kosztów stałych i zmiennych stanowi

koszt całkowity

,

który podzielony przez ilość

wyprodukowanych wyrobów, informuje o wysokości

kosztu jednostkowego

(przeciętnego).

Kategorie wydatkowo-kosztowe - koszt

Podmioty gospodarcze, podejmując decyzje o wielkości produkcji, muszą

uwzględniać kształtowanie się

kosztów krańcowych

,

które informują, o ile

zmienią się koszty całkowite w przypadku zmniejszenia lub zwiększenia

produkcji o jednostkę.

W literaturze funkcjonuje również pojęcie

kosztu ekonomicznego

:

• wszystkie koszty explicite (inaczej księgowe, obejmujące wszystkie faktyczne

wydatki związane z prowadzeniem działalności),

• koszty implicite (koszty alternatywnego zastosowania czynników produkcji),

• część zysku, zwana

zyskiem normalnym, niezbędna do zatrzymania

zasobów w danej działalności.

Zysk normalny

wiąże się z wykorzystywaniem przez podmiot gospodarujący

talentu przedsiębiorczości

. Z kolei jego przedsiębiorstwo musi osiągać pewne

minimum zysku. Tak rozumiany zysk normalny jest, w ujęciu ekonomicznym,

traktowany jako koszt.

16

Kategorie wydatkowo-kosztowe - amortyzacja

AMORTYZACJA

– wiąże się z kategorią kosztu. Związek ten polega na tym,

ż

e

amortyzacja

stanowi część kosztu wytworzenia towarów i usług za pomocą

majątku trwałego

. Majątek ten jest zużywany w procesach wytwórczych

powtarzalnych, co oznacza, że jego koszty tylko w części obciążają jednostkę

towaru i usługę.

Amortyzacja jest rodzajem kosztu, który nie stanowi wydatku

pieniężnego.

Amortyzacja stanowi wyraz ponoszonych nakładów, potrzebnych

do wytworzenia towarów i usług.

Amortyzacja spełnia następujące funkcje:

*przychodową,

*kosztową,

*odtworzeniową,

*umorzeniową.

Kategorie wydatkowo-kosztowe - amortyzacja

Do pewnego stopnia

amortyzacja może być wykorzystywana

jako instrument

oddziaływania państwa na przebieg procesów gospodarczych.

Odbywa się to

przy użyciu wyznaczonej przez prawo

metody amortyzowania środków trwałych

.

Rozróżnia się dwie podstawowe metody:

•

amortyzację liniową

- polega na tym, że odpisy amortyzacyjne w każdym

amortyzowanym okresie, z reguły roku kalendarzowym, są równe. Stosowanie jej

sprzyja szybszej restytucji maszyn i urządzeń. Jest to ważne wtedy, gdy ich zużycie

ekonomiczne (moralne) jest szybsze niż zużycie fizyczne.

•

amortyzację przyspieszoną

- charakteryzuje to,

ż

e w pierwszym okresie

użytkowania środka trwałego odpisy amortyzacyjne są wyższe

(więcej niż

proporcjonalne),

a w dalszych okresach relatywnie niższe

. Stanowi rodzaj

preferencji podatkowej dla podmiotu gospodarczego. Jest ona zaliczana do

kosztów, co oznacza, że obciążenia podatkowe podmiotu są niższe niż w

przypadku amortyzacji środków trwałych metodą liniową.

17

Kategorie wydatkowo-kosztowe - amortyzacja

Przyjęta

metoda amortyzacji wpływa

na koszty, ceny towarów i

usług, a w konsekwencji na dochody budżetu państwa.

Stopień tego oddziaływania

jest uzależniony od systemu podatkowego

,

(jaki jest udział podatków dochodowych od przedsiębiorców w

dochodach budżetu państwa).

Przenoszenie skutków przyspieszonej amortyzacji na koszty, i dalej na

ceny towarów i usług, może łagodzić braki w dochodach podatkowych

budżetu poprzez podatek przychodowy (np. VAT), który liczony od

przychodu zależy od ceny.

Kategorie dłużne – deficyt finansowy

Deficyt finansowy

– pojawia się wówczas, gdy istnieje przewaga wydatków

(rozchodów) nad dochodami (przychodami).

Cechą charakterystyczną deficytu jest jego

strumieniowy charakter tzn.

dotyczy on zjawisk o krótkim horyzoncie czasowym

. Przyjmuje się, że

deficyt jest kategorią bieżącą, a zatem obejmującą okres najwyżej 1 roku.

Jego zewnętrzną formę stanowi

ujemne saldo pieniężne jakiegokolwiek

bilansu.

18

Kategorie dłużne – deficyt finansowy

Rodzaje deficytu:

•

DEFICYT EX ANTE

– podmiot sporządzający plan

musi przewidzieć źródła

finansowania deficytu

, co ma istotne znaczenia dla bieżącej równowagi

finansowej podmiotu oraz zachowania przez podmiot płynności finansowej, a

także dla kształtowania kosztów pozyskania pieniądza.

•

DEFICYT EX POST

–

deficyt nie przewidziany w planie finansowym, pojawia

się w trakcie realizacji planu na skutek wystąpienia czynników nadzwyczajnych

.

Jest on wyrazem trudności (które mogą mieć charakter endogeniczny i (lub)

egzogeniczny) powstających w działalności gospodarczej podmiotu. Może on

powodować zakłócenia w bieżącym finansowaniu. Zawsze znajduje pokrycie w

różnych źródłach zewnętrznych lub nadwyżkach z okresów wcześniejszych.

Kategorie dłużne – deficyt finansowy

Rodzaje deficytu (c.d.):

•

Deficyt bilansu płatniczego

–

jest to ujemny wynik przepływów związanych z różnymi

transakcjami monetarnymi prowadzonymi przez dany kraj, w wyjątkiem przelewów

międzynarodowych rezerw monetarnych

. Deficyt bilansu płatniczego oznacza określoną

wielkość płatności netto wobec zagranicy wraz z zaciągniętymi zobowiązaniami. Na jego

rozmiary wpływają:

– saldo obrotów bieżących (towarów, usług, odsetek, transferów bieżących)

– saldo obrotów kapitałowych (krótko-, średnio- i długoterminowych).

19

Kategorie dłużne – deficyt finansowy

Deficyt budżetowy

–

występuje, gdy suma strumieni wydatków budżetowych

przewyższa sumę strumieni dochodów budżetowych.

Jest on ekonomicznym i rachunkowym (formalnym) wynikiem działalności

państwa w sferze finansów. Odzwierciedla zarówno bieżący stan finansów, ale

również realizowaną strategię fiskalną i gospodarczą.

Można wyróżnić następujące rodzaje deficytów:

•

deficyt kasowy i deficyt memoriałowy

(który uwzględnia zobowiązania i

należności przechodzące na następny rok fiskalny),

•

deficyt ekonomiczny

– uwzględnia się w nim (pomniejsza) zwłaszcza

transfery z sektora budżetowego do sektora prywatnych funduszy

emerytalnych.

Kategorie dłużne – deficyt finansowy

Deficyt przedsiębiorstwa

– w ujęciu formalnym występuje w

sprawozdaniu finansowym przedsiębiorstwa, gdy

suma rozchodów

(wydatków) jest większa niż suma przychodów (dochodów).

Deficyt może mieć:

•

charakter przejściowy

, jeśli występuje w sprawozdaniach

miesięcznych, czy kwartalnych,

•

charakter trwały

, jeśli ma cechy zjawiska strukturalnego i wówczas

jest zewnętrzną formą straty ekonomicznej, która oznacza

zmniejszanie się aktywów (majątku) przedsiębiorstwa.

20

Kategorie dłużne – dług finansowy

Dług finansowy

–

stanowi pieniężne zobowiązanie jakiegoś podmiotu do zapłaty tego

długu w określonych wielkościach (ratach) oraz terminach

. Jego źródłem są przede

wszystkim zaciągane pożyczki lub skumulowane deficyty z poprzednich okresów.

Przyjmuje on konkretną formę, np.: nie zapłacone w terminie rachunki, zaciągnięte

pożyczki potwierdzone umowami kredytowymi.

KONWERSJA DŁUGU

–

polega na zmianie warunków pożyczki (długu) oraz jej spłat.

Może się odbywać w drodze negocjacji między wierzycielem, a dłużnikiem, ale może też

być narzucona przez dłużnika, zwłaszcza wtedy gdy znajduje się on w pozycji

uprzywilejowanej np. państwo.

Konsolidacja długu

– np. konsolidacja pożyczek państwowych, która

polega na

scaleniu wielu pożyczek w jedną, czemu najczęściej towarzyszy zmiana warunków

pożyczek (konwersja).

Stosuje się ją z reguły w okresie trudności finansowych państwa w

celu zdyscyplinowania finansów publicznych, lepszego zarządzania długiem i

zmniejszenia ciężarów długów w stosunku do gospodarki i społeczeństwa.

Kategorie dłużne – dług finansowy

DŁUG PUBLICZNY

–

stanowią go zobowiązania finansowe władz publicznych

(państwowych i samorządowych) oraz innych związków i instytucji publicznoprawnych,

powstałe przede wszystkim z tytułu kredytów i pożyczek zaciąganych u różnych

podmiotów krajowych i zagranicznych.

Ź

ródłem długu są także zobowiązania o charakterze odszkodowawczym powstałe na

mocy orzeczeń sądów, zobowiązania wynikające z ustaw, z wywłaszczenia mienia i inne.

Formą zaciągania długu publicznego jest np. emisja papierów wartościowych.

Podstawową przyczyną powstawania długu są jednak deficyty budżetowe i zaciągane w

związku z nimi pożyczki, które ulegają kumulacji i przekształcają się w dług publiczny.

21

Kategorie dłużne – dług finansowy

Rodzaje długu publicznego:

1. dług publiczny zbywalny i dług publiczny niezbywalny

– rozróżnienie to

jest istotne ze względu na różne możliwości zarządzania długiem

publicznym , w tym kształtowania kosztów jego obsługi (obsługa długu

oznacza spłatę rat zobowiązania podstawowego oraz zobowiązania

odsetkowego).

2. z punktu widzenia kryterium czasu wyróżnia się:

a)

dług bieżący (płynny)

– zobowiązania władz publicznych z zapadalnością

przypadającą w danym roku,

b)

dług publiczny fundowany

– długoterminowe zobowiązania władz

publicznych powstałe na skutek pożyczek zaciąganych na finansowanie

budowy obiektów użyteczności publicznej. Przyrost majątku publicznego,

powstały na skutek zaciąganych pożyczek stanowi zabezpieczenie długu.

Majątek ten może przynosić dochody, które mogą być jednym ze źródeł

spłaty długu.

Kategorie dłużne – dług finansowy

Rodzaje długu publicznego (c.d.):

3.

według kryterium zabezpieczenia długu wyróżnia się:

a)

dług publiczny reproduktywny

– to zadłużenie władz publicznych, które

znajduje pełne pokrycie w ich aktywach rzeczowych,

b)

dług publiczny martwy

– to zadłużenie władz publicznych, któremu nie

odpowiadają żadne aktywa rzeczowe.

4.

według rodzaju władz publicznych, które zaciągnęły dług wyróżnia się:

a)

dług rządowy

b)

dług władz samorządowych

5.

z punktu widzenia zakresu wyodrębnia się dług publiczny państwowy

(ma charakter umowny) – jest uzależniony od przyjętej doktryny definiującej

instytucje państwa.

W ujęciu węższym

obejmuje on jedynie zobowiązania

finansowe władz centralnych (rządu).

W ujęciu szerszym

obejmuje

zobowiązania finansowe władz państwowych oraz władz samorządowych.

22

Kategorie dłużne – dług finansowy

Rodzaje długu publicznego (c.d.):

6.

z punktu widzenia wpływu na gospodarkę, na bilans płatniczy kraju, na

krajowe rynki finansowe, na koszty obsługi długu wyróżnia się podział

na:

a) dług publiczny krajowy

– nie wywołuje transferu oszczędności (kapitału)

oraz procentu za granicę, ale powoduje zjawisko wypychania krajowych

zasobów kapitału poza obieg stricte gospodarczy.

b) dług publiczny zagraniczny

– podstawowym źródłem tego długu są

kredyty i pożyczki zaciągane u rządów innych krajów oraz emitowane

skarbowe papiery wartościowe nabywane przez zagraniczne instytucje

finansowe i inwestorów zagranicznych. Dług ten jest przede wszystkim

domeną władz centralnych. Cena pozyskania pożyczki za granicą może być

niższa, ale odsetki płacone przez państwo oznaczają transfer dochodów z

kapitału za granicę. Zaciąganie pożyczek za granicą zmniejsza presje rządu

na krajowy rynek pożyczkowy (finansowy), co może korzystnie wpłynąć na

obniżenie poziomu stóp procentowych na tym rynku. Pożyczki zagraniczne

wpływają na kształtowanie bilansu płatniczego.

Kategorie dłużne – dług finansowy

Rodzaje długu publicznego (c.d.):

7.

ze względu na metodę obsługi długu wyróżnia się:

a) dług publiczny umarzany (amortyzowany)

– państwo w ustalonych

terminach reguluje zobowiązanie podstawowe oraz odsetki

b) dług publiczny wieczny (rentowy)

– państwo spłaca tylko odsetki. Może

on być umorzony przez państwo w zależności od jego sytuacji

finansowej.

Wyszukiwarka

Podobne podstrony:

KATEGORIE FINANSOWE referat(1)

1. PODSTAWOWE RELACJE POMIĘDZY GŁÓWNYMI KATEGORIAMI FINANSOWYMI, PODSTAWOWE RELACJE POMIĘDZY GŁÓWNYM

KATEGORIE FINANSOWE, KATEGORIE FINANSOWE

referat kategorie finansowe

Finanse publiczne - ściąga II , Ogólna charakterystyka podstawowych kategorii wydatków

rachunkowosc i finanse, Koszt, KOSZT, stanowi jedną z podstawowych kategorii w rachunkowości, wyraża

System finansowy w Polsce 2

prezentacja finanse ludnosci

Finanse 4

finanse publiczne Podatki (173 okna)

Oszustwa finansowe

Finanse12

Finanse wykład 2

analiza finansowa ppt

więcej podobnych podstron