Marek Lewandowski, prywatny trader

marek555@poczta.wp.pl

Analizowanie

krzywej kapitału

Jeśli właśnie jesteś w dołku psychicznym, ponieważ Twój system inwestycyjny,

który do tej pory przynosił dochody, doświadcza Cię obecnie serią transakcji stratnych

i poważnie zacząłeś zastanawiać się nad jego porzuceniem - zaczekaj.

Zanim uznasz, że nadaje się on tylko na złom, przeczytaj ten artykuł.

Może okaże się, że wcale nie jest z nim aż tak źle, jak przypuszczasz.

Może wystarczy tylko poczekać na moment,

w którym ponownie zsynchronizuje się on z rynkiem, a wtedy świat znów będzie piękny.

Ż

adna strategia nie działa zawsze i w każdych warun-

kach. Projektując system inwestycyjny musimy zde-

cydować, jaki rodzaj ruchu cenowego chcemy

uchwycić. Jeśli mamy typowy system podążający za

trendem, będziemy musieli wykazać się sporą cierpliwością

w oczekiwaniu na odpowiednio duży i trwały trend, dzięki

któremu osiągnięty zysk pokryje z nawiązką straty powstałe

w czasie cenowych ruchów bocznych. Okresy braku trendu

będą dla nas ciężką próbą wytrwałości i dyscypliny.

Z kolei grając systemem wykorzystującym oscylatory i prze-

znaczonym dla okresów konsolidacji, od czasu do czasu bę-

dziemy doświadczać uczucia frustracji obserwując, jakie zys-

ki przyniosłaby nasza inwestycja, gdybyśmy jej wcześniej nie

zamknęli. Oczywiście, można i należy próbować łączyć obie

strategie, jednak tak naprawdę w momencie zawierania trans-

akcji bardzo trudno określić, czy dany ruch cenowy rozwinie

się w jakiś rozsądny trend, czy też po krótkim wybiciu w po-

żądanym kierunku wróci do stanu konsolidacji. Wszystko, co

możemy wtedy zrobić, to mieć nadzieję, że nasza strategia in-

westycyjna będzie się sprawdzać w rzeczywistych warunkach

w podobny sposób, jak w testach na danych historycznych.

Wielu graczy giełdowych stosujących systemy inwestycyjne

po kilku stratach z rzędu dochodzi do wniosku, że ich maszynka

do robienia pieniędzy prawdopodobnie popsuła się i należy ją

wymienić, a w najlepszym razie przeprojektować i na nowo zop-

tymalizować dostosowując do „nowych" warunków rynkowych.

Męczą więc ponownie procesory swoich komputerów mie-

ląc dane historyczne w celu uzyskania oczekiwanych wyni-

ków. Z naiwnym zadowoleniem stwierdzają, że np. 25-dniowa

średnia krocząca sprawdza się obecnie lepiej niż np. średnia z

30 dni, który to okres jeszcze trzy miesiące temu wydawał się

być optymalny. Poza tym w wyniku swoich usilnych poszuki-

wań dochodzą do wniosku, że gdyby uzupełnić ich system in-

westycyjny np. o kolejne pięć reguł i dodatkowe trzy oscylato-

ry, do wyliczenia których wykorzystuje się np. fazy księżyca,

analizę fraktali, teorię chaosu i nie wiadomo co jeszcze, wów-

czas mało tego, że uniknęliby większości transakcji stratnych,

to jeszcze dodatkowo uzyskaliby dochody, których nie powsty-

dziliby się najwięksi inwestorzy giełdowi.

Zachęceni rewelacyjnymi wynikami testów po raz kolejny

wyruszają na spotkanie z rynkiem i z niemałym zdziwieniem

stwierdzają, że ich nowe zabawki w rzeczywistej spekulacji

znowu się nie sprawdzają. Ponownie więc, jeśli zostało coś je-

szcze z ich kapitału inwestycyjnego, starają się zaprojektować

lepszy i bardziej wyrafinowany system, dokładając kolejne re-

guły i wskaźniki. Niestety, nie jest to najlepszy pomysł.

Wielu amerykańskich inwestorów i traderów odnoszących

sukcesy podkreśla, że podstawą ich strategii jest reguła o

dźwięcznej nazwie KISS, będąca skrótem od Keep It Simple

Stupid, co w wolnym tłumaczeniu oznacza, że należy dążyć

do tego, aby zasady wchodzenia i wychodzenia z rynku były

tak proste, jak to tylko jest możliwe.

Bardzo trafnie ujął to Alexander Elder, który w swojej nowej

książce, mającej niebawem ukazać się w USA, pisze: „Jeden

z moich przyjaciół był w czasie II wojny światowej czołgistą

w Armii Czerwonej. Przemierzył szlak od Stalingradu do

Wiednia, utrzymując swój czołg w sprawności bojowej przy

pomocy tylko czterech narzędzi: wielkiego młotka, wielkiego

śrubokrętu, wielkiego klucza nastawnego i rosyjskiej wersji

„f.... you". Człowiek ten wygrał wojnę przy pomocy kilku pro-

stych narzędzi i myślę, że jest to również dobra lekcja dla

wszystkich chcących uzyskiwać dochody na giełdzie.

Amator stara się zarobić trochę pieniędzy to tu, to tam. Uz-

brojony w skomplikowaną i wyrafinowaną broń (przeoptyma-

lizowany system transakcyjny naszpikowany wieloma wskaź-

nikami i regułami) strzela do wszystkiego, co się rusza, z wła-

snym cieniem włącznie. Doświadczony łowca natomiast do-

kładnie wie, na jaką zwierzynę (konkretny ruch cenowy) polu-

je. Jego broń jest lekka i zawiera tylko kilka nabojów. Taki myś-

liwy cierpliwie czeka na dogodny moment, w którym prawdo-

podobieństwo upolowania danej zwierzyny jest wysokie i do-

piero wówczas oddaje celny strzał zapewniając sobie udane ło-

wy (zawarcie transakcji zakończonej zyskiem).

Dlatego też chcąc osiągnąć sukces na giełdzie, należy wy-

brać tylko kilka narzędi analitycznych, które najbardziej od-

powiadają naszej psychice istylowi inwestowania. Trzeba do-

kładnie pozna ich budowę oraz cel, któremu mają służyć. Ja-

kie jest ich główne zadanie, co mierzą i w jakich sytuacjach

sprawdzają się najlepiej.

Im mniej wskaźników i reguł zawiera dany system inwesty-

cyjny, tym większe prawdopodobieństwo, że przetrwa on pró-

bę czasu i będzie zachowywał się podobnie w przyszłości. Je-

śli nasz system zaczyna generować więcej strat niż zysków nie-

koniecznie oznacza to, że strategia inwestycyjna, która była

podstawą przy jego tworzeniu, przestała działać. Bardziej

prawdopodobna jest sytuacja, że na rynku chwilowo po prostu

brak jest ruchów cenowych, do wychwytywania których za-

projektowaliśmy system.

Rynki znajdują się w cyklach, które nieustannie nakładają

się na siebie, dając w rezultacie wszystkie możliwe kombina-

cje. Kiedy wiele cykli znajduje się w tej samej fazie, obserwu-

jemy duże ruchy cenowe objawiające się jako trend. Jeśli z ko-

lei interferujące między soba cyklesą w przeciwfazie, wów-

czas mamy do czynienia z okresem konsolidacji.

Długość cykli rynkowych zmienia się bardzo nieregularnie i

niezwykle trudno jest określić z wyprzedzeniem, który z nich

będzie dominował w najbliższej przyszłości. Krótko mówiąc,

każdy, nawet najlepszy system inwestycyjny, będzie co pewien

czas nieuchronnie wchodził w okres braku synchronizacji z

rynkiem, czego następstwem jest najczęściej wzrost liczby

transakcji stratnych.

Ograniczanie strat

Jak w takim razie rozwiązać ten problem? Jak zapewnić so-

bie stabilny przyrost kapitału? Spróbujmy spojrzeć na to zaga-

dnienie z nieco innej strony. Zadanie wzrostu wysokości na-

szego rachunku inwestycyjnego możemy zrealizować w dwo-

jaki sposób. Pierwszym z nich jest oczywiście osiągnięcie do-

datkowych zysków. Jednak - jak już wiemy - nie zawsze jest to

możliwe. Forsowanie systemu inwestycyjnego poprzez zwięk-

szanie liczby parametrów w celu dopasowania do danych hi-

storycznych do niczego dobrego nie prowadzi.

W takim razie pozostaje nam drugi sposób, polegający na

ograniczaniu liczby transakcji stratnych. Jeśli uda nam się

zmniejszyć straty poprzez pozostawanie „na boku" w okresie

braku synchronizacji z rynkiem, wówczas wystarczy poczekać

na moment, w którym nasz system inwestycyjny ponownie

wejdzie w fazę z dominującym cyklem i na nowo zacznie przy-

nosić dochody. W realizacji tego celu bardzo pomocna jest ana-

liza krzywej kapitału.

Krzywa ta, obok przebiegu kursu danego instrumentu finan-

sowego, jest najważniejszym wykresem, który powinien być

wnikliwie analizowany przez każdego inwestora czy gracza

giełdowego. Chyba żaden inny wykres w bardziej wymowny

sposób nie ujawnia, czy nasza strategia inwestycyjna rzeczy-

wiście sprawdza się, czy też nie.

Jeśli spojrzymy na typowe ogłoszenie prasowe reklamujące

jakiś system transakcyjny, wówczas jednym z elementów przy-

ciągających od razu naszą uwagę jest rysunek z mniej lub bar-

dziej postrzępioną linią ostro pnącą się w górę niczym rakieta

zaraz po starcie. To właśnie jest krzywa kapitału mówiąca

nam, jak rósłby stan naszego rachunku inwestycyjnego, gdy-

byśmy tylko stosowali dany system w przeszłości. Również

większość popularnych programów komputerowych zawiera-

jących w sobie moduł do testowania systemów transakcyj-

nych, wraz z raportem z wynikami testu wykreśla krzywą ka-

pitału umożliwiającą szybką wizualną ocenę zachowania się

danego systemu.

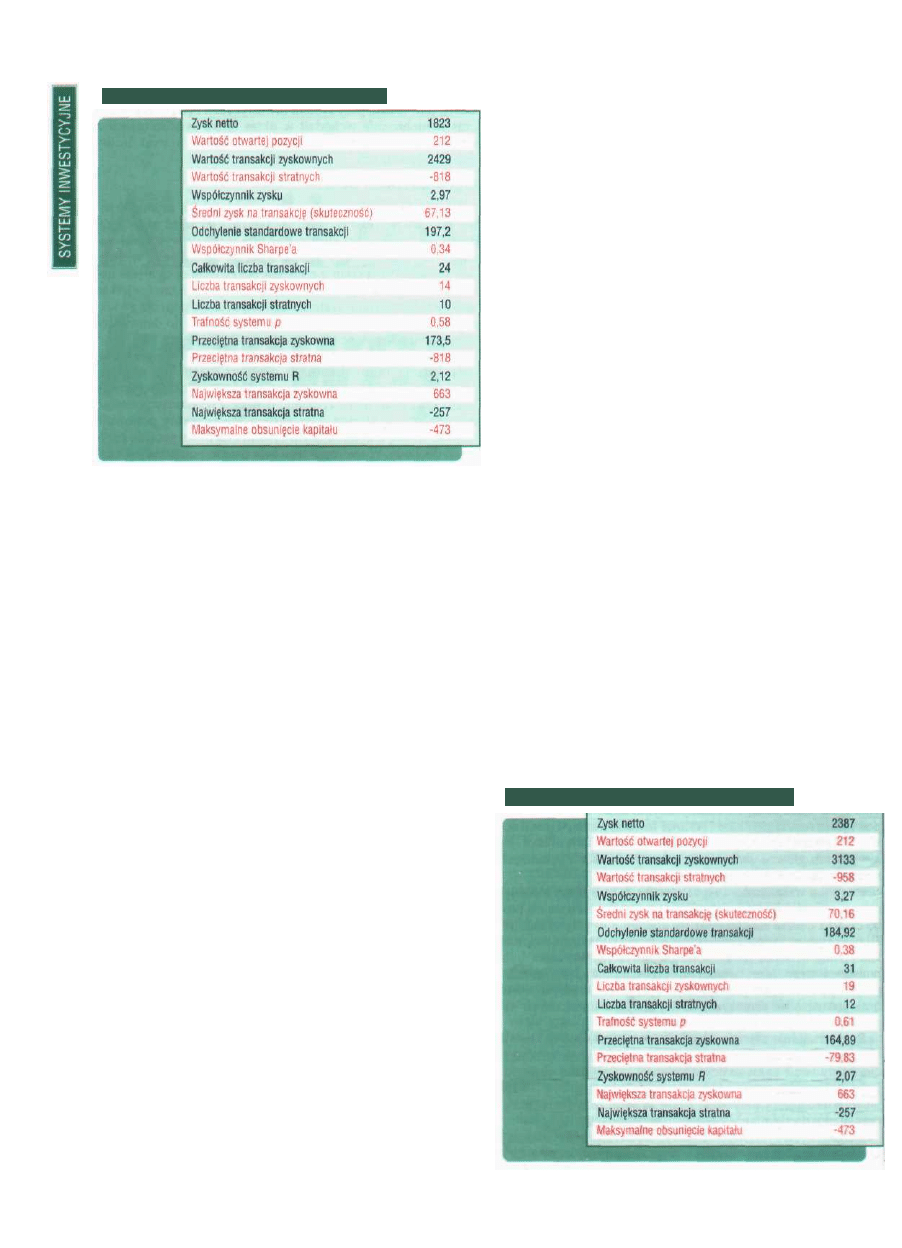

Tabela 1. Wyniki testu systemu „MACD"

Zysk netto

Wartość otwartej pozycji

Wartość transakcji zyskownych

Wartość transakcji stratnych

Współczynnik zysku

Średni zysk na transakcję (skuteczność)

Odchylenie standardowe transakcji

Współczynnik Sharpe'a

Całkowita liczba transakcji

Liczba transakcji zyskownych

Liczba transakcji stratnych

Trafność systemu p

Przeciętna transakcja zyskowna

Przeciętna transakcja stratna

Zyskowność systemu R

Największa transakcja zyskowna

Największa transakcja stratna

Maksymalne obsunięcie kapitału

1521

212

2964

-1655

1,79

32,73

178,35

0,18

40

16

24

0,4

185,25

-68,96

2,69

663

-260

-599

Profesjonalny Inwestor Kwiecień 2001 11

Tabela 2. Wyniki testu systemu „MACD BIS"

Ogólnie mówiąc, krzywa kapitału powstaje w wyniku sumo-

wania wszystkich transakcji zyskownych i stratnych, które wy-

stąpiły w analizowanym okresie. Oczywiście, najlepiej byłoby,

gdyby systematycznie podążała ona w kierunku „północno-

wschodnim". Przypuszczalnie nie mielibyśmy również nic

przeciwko temu, gdyby od czasu do czasu kierowała się bar-

dziej na „północ" niż na „wschód".

Niestety, dla wielu osób ich krzywa kapitału zamiast zmie-

rzać na „Pojezierze Suwalsko-Augustowskie" częściej wybiera,

skądinąd bardzo ładne, tereny „południowo-wschodnie". Je-

dnak w przeciwieństwie do wakacyjnego wyjazdu, inwestycja

giełdowa, której następstwem jest znalezienie się krzywej ka-

pitału w rejonie „Bieszczad", z pewnością nie należy do mi-

łych doświadczeń.

Jeśli stosowany system transakcyjny jest w fazie zgodnej

z rynkiem, wówczas nasza krzywa kapitału rośnie, jeśli trans-

akcje zyskowne występują na przemian ze stratnymi, wówczas

przypuszczalnie porusza się horyzontalnie. Jeśli jednak krzy-

wa znajduje się w trendzie spadkowym, oznacza to, że nasz sy-

stem prawdopodobnie rozsynchronizował się z rynkiem i do-

brym pomysłem jest ograniczenie na jakiś czas liczby zawiera-

nych transakcji lub wręcz chwilowa rezygnacja z zaangażowa-

nia na rynku. Dla lepszego zrozumienia posłużmy się przykła-

dem konkretnego systemu transakcyjnego, który zaprojektowa-

łem dla potrzeb tego artykułu.

Do celów demonstracyjnych wybrałem kontrakty futures na

WIG20. Rynek ten stwarza wiele okazji do udanych spekulacji,

charakteryzuje się przyzwoitą płynnością oraz dużą liczbą

uczestników indywidualnych, dzięki czemu dobrze spisują się

metody analizy technicznej.

Analizowanym systemem będzie prosty system transakcyj-

ny oparty na MACD. Jest to powszechnie znany wskaźnik po-

dążający za trendem, oparty na trzech wykładniczych średnich

kroczących (WŚK), który bardzo dobrze spisuje się w okresach

występowania dużych ruchów cenowych. Aby nie wpaść w

pułapkę optymalizacji, przyjąłem domyślne parametry zapro-

ponowane przez twórcę MACD Geralda Appela. Tak więc linia

MACD to różnica między 12-dniową a 26-dniową WŚK. Z ko-

lei linią sygnału wskazującą punkty kupna i sprzedaży jest

9-dniowa WŚK z linii MACD.

Zasada gry w oparciu o MACD polega na kupowaniu, gdy li-

nia MACD wznosi się ponad linię sygnału. Analogicznie sprze-

dąży dokonujemy w momencie, gdy linia wskaźnika spada po-

niżej linii sygnałowej. Jak widać, system ten zakłada ciągłą

obecność na rynku. Zamknięcie np. długiej pozycji następuje

równocześnie z otwarciem pozycji krótkiej.

Pewną modyfikacją oryginalnego sposobu wykreślania

MACD jest zastąpienie linii MACD i linii sygnału ich różnicą,

którą przedstawia się najczęściej w formie histogramu, czyli

serii pionowych słupków. Dlatego też uzyskany w ten sposób

wskaźnik nosi nazwę MACD Histogram. Mamy więc:

MACD Histogram = linia MACD - linia sygnału

MACD Histogram oscyluje wokół linii zero. Sygnałem kup-

na (sprzedaży) jest wówczas przecięcie od dołu (od góry) linii

zerowej i wejście MACD Histogram w obszar wartości dodat-

nich (ujemnych). W dalszych rozważaniach będziemy posługi-

wać się właśnie tą postacią wskaźnika.

W celu zmniejszenia prawdopodobieństwa kupowania na

szczytach i sprzedawania w dołkach uzupełnimy nasz system

o szybki oscylator stochastyczny. Jest on znany od dawna i po-

wszechnie wykorzystywany przy określaniu poziomów wyku-

pienia i wyprzedania. Aby uniknąć przeoptymalizowania przy-

jąłem, podobnie jak w przypadku MACD, domyślne parametry

oscylatora, tzn. 5-dniowa linia %K ze spowalnianiem 3-dnio-

wym, poziomem wykupienia: 80, poziomem wyprzedania: 20.

Do testów wykorzystałem program MetaStock Professional

7.0 firmy Equis. W celu zapisania naszego systemu w języku

zrozumiałym dla MetaStocka wchodzimy do „System Tester",

klikamy na „New", w polu „Name" wpisujemy: System

„MACD", a następnie w zakładce oznaczonej „Enter Long".

wpisujemy poniższy tekst:

MACDhistogram:=MACD()-Mov(MACD(),9,E);

Ref(MACDhistogram,-1)>0 AND Ref(Stoch(5,3),-1)<80

Z kolei w zakładce „Enter Short":

MACDhistogram:=MACD()-Mov(MACD(),9,E);

Ref(MACDhistogram,-1 )<0 AND Ref(Stoch(5,3),-1)>20

Następnie klikamy na „OK.", po czym wchodzimy do „Op-

tions" i w zakładce „Testing" w obszarze „Trade Price" w po-

lach „Entry Price" oraz „Exit Price" wybieramy „Open", a w po-

Tabela 3. Wyniki testu systemu ..KAMELEON"

12 Kwiecień 2001 Profesjonalny Inwestor

lach „Delay" wpisujemy 0. W obszarze „Positions" wybieramy

opcję Both, w „Commissions" zaznaczamy opcję Points($) i w

polu „Entry" wpisujemy 0, a w „Exit" 4. W końcu w obszarze

„Equity" wybieramy Points Only Test i klikamy na „OK.", a na-

stępnie „Close".

Zanim przejdziemy do dalszej części artykułu, musimy kró-

tko omówić czynności, które właśnie wykonaliśmy. Jak widać

z kodu programu, system „MACD" zajmuje długą (krótką) po-

zycję w danym dniu na otwarciu sesji, czyli po cenie Open,

jeśli wartość MACD Histogram w dniu poprzednim była wyż-

sza (niższa) od zera, a wartość oscylatora stochastycznego

mniejsza niż 80 (większa niż 20).

Ponieważ przeciętny skomputeryzowany inwestor ma do-

stęp tylko do danych z końca dnia, uznałem, że taka sytuacja

najbardziej odpowiada rzeczywistości. Najczęściej dopiero po

zakończeniu sesji większość graczy ściąga potrzebne dane z in-

ternetu, a następnie sprawdza, czy dany system wygenerował

sygnał zajęcia pozycji. Jeśli tak - nazajutrz rano dzwonią do

swojego biura maklerskiego lub łączą się z nim za pomocą in-

ternetu i składają odpowiednie zlecenia.

Kolejną sprawą są koszty transakcyjne. Uwzględniłem po-

ślizgi cenowe w wysokości minimalnej dopuszczalnej zmiany

ceny (tiku), czyli po jednym punkcie kontraktu przy zajęciu

i likwidacji pozycji. Typowa prowizja maklerska wynosi 20 zł,

co odpowiada wartości 2 pkt. FW20. Stąd po zsumowaniu

otrzymujemy 4 pkt. kosztów transakcyjnych.

Testem objęto okres od 16 stycznia 1998 r. do 12 lutego

2001 r., czyli ponad 3 lata. Wykorzystałem wykres kontynua-

cyjny, który można ściągnąć ze strony internetowej www.pro-

fesjonalnyinwestor.com z działu „Dane". Wykres ten to tzw.

point-adjusted futures (inne nazwy to continuous lub spread-

adjusted futures). Eliminuje on luki (spread) występujące w

miejscach łączenia kontraktów poprzez dodawanie lub ode-

jmowanie różnicy punktowej (stąd nazwa) między dwiema se-

riami o różnych terminach wygaśnięcia.

Gdybyśmy tego nie zrobili, wyniki testów byłyby zafałszo-

wane proporcjonalnie do wartości tych różnic. Ale uwaga. Ten

sposób łączenia jest poprawny, jeśli w testowanym systemie

nie używamy wielkości, których wyliczanie opiera się na

względnych zmianach cen, jak ma to miejsce np. w przypadku

wskaźnika Momentum czy ROC (Rate Of Change). Jeśli różni-

ca między łączonymi kontraktami wynosi powiedzmy 100

pkt., to np. 1800/1600 z pewnością nie jest równe (1800 +

100)/(1600 + 100).

W takich sytuacjach jedynym właściwym do zastosowania

wykresem łączonym jest tzw. ratio-adjusted futures, czyli wy-

kres utworzony przy zachowaniu względnych poziomów ran.

Jest to wprawdzie zagadnienie odbiegające od głównego tema-

tu

tego artykułu, jednak wspomniałem o tym, aby zasygnalizo-

wać, iż pełna świadomość tego, co się robi, ma decydujące zna-

czenie dla wiarygodności testu. Ignorancja w tej kwestii może

prowadzić do fałszywych wniosków, a co za tym idzie - do nie-

przyjemnych niespodzianek w czasie rzeczywistej spekulacji.

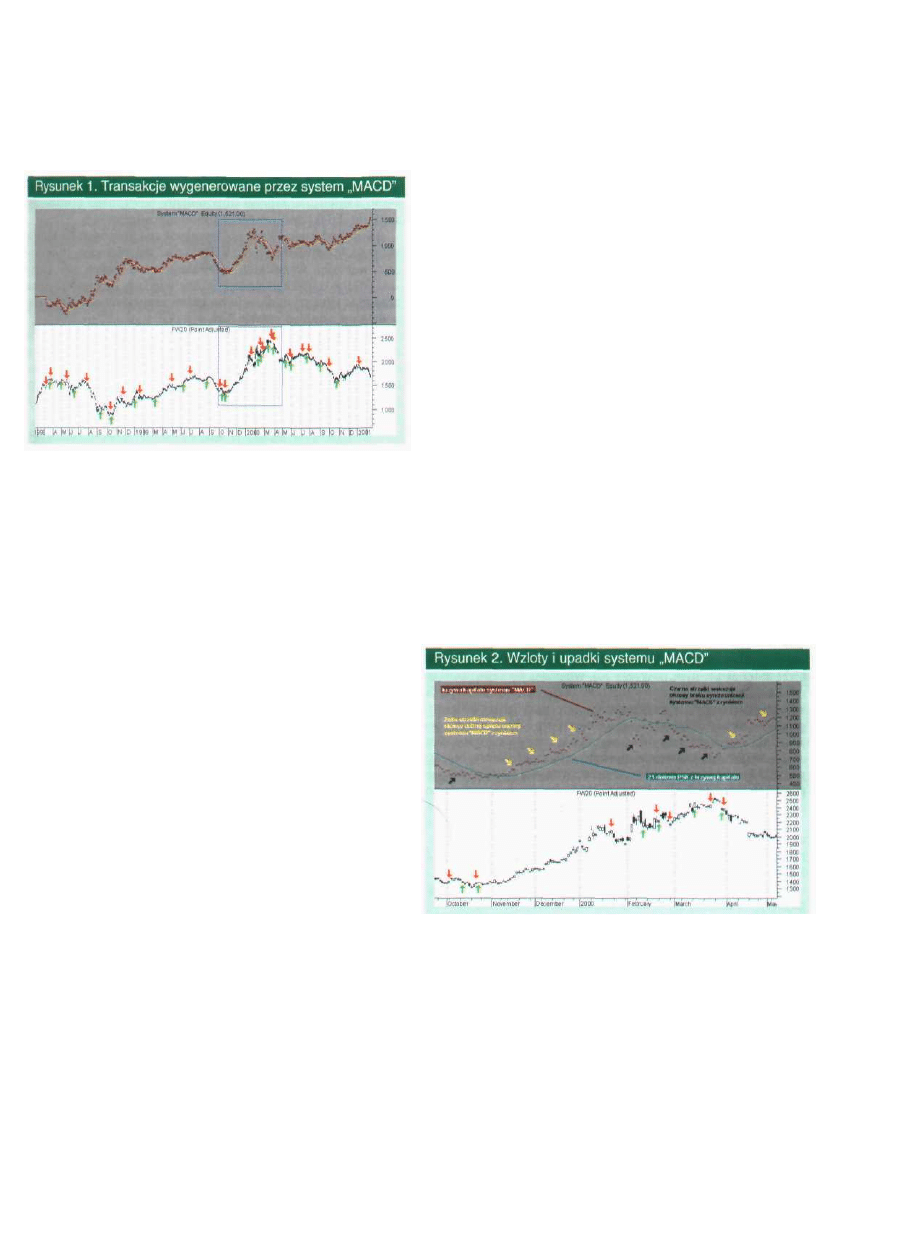

Rysunek 1. przedstawia wykres FW20 z zaznaczonymi miej-

scami, w których system „MACD" wygenerował poszczególne

transakcje. W górnym oknie znajduje się krzywa kapitału. Ta-

bela 1. zawiera podstawowe wyniki testu. Jak można było się

spodziewać, są one bardzo typowe dla systemów podążających

za trendem. Trafność p poniżej 50%, zyskowność H powyżej 2

oraz duża dyspersja (rozrzut) transakcji. Grając jednym kon-

traktem system zarobił w ciągu 3 lat 1521 pkt., czyli 15 210 zł.

Zastanówmy się, jak możemy poprawić wyniki systemu

„MACD".

Jednym z podstawowych i powszechnie stosowanych narzę-

dzi analizy technicznej są średnie kroczące. Istnieje wiele ich

odmian oraz sposobów wykorzystania. Jednak głównym zada-

niem średnich, bez względu na ich rodzaj, jest rozpoznanie do-

minującego trendu. W sytuacji, gdy wykres cenowy danego

waloru znajduje się powyżej swojej średniej kroczącej, przy-

jmuje się, że mamy do czynienia z trendem wzrostowym, w

przeciwnym wypadku zakłada się, że dominującym jest trend

spadkowy. Mimo swojej prostoty, średnie kroczące są bardzo

użytecznym narzędziem w arsenale każdego analityka. Spró-

bujmy zastosować je do analizy krzywej kapitału.

Rysunek 2. przedstawia powiększenie fragmentu zaznaczo-

nego na rysunku 1. niebieską ramką. W oknie krzywej kapita-

łu (brązowa linia kropkowana) dodatkowo znajduje się jej

21-dniowa prosta średnia krocząca (zielona linia ciągła). Wy-

brałem średnią o tej długości tylko dlatego, że jest to bardzo

często wykorzystywany okres (21 jest liczbą Fibonacciego),

a jak wspomniałem, zależy nam na tym, aby nie wpaść w pu-

łapkę optymalizacji.

Z rysunku 2. widać, że krzywa kapitału może znajdować się

powyżej albo poniżej swojej średniej. Żółte strzałki wskazują

na okresy dobrej synchronizacji systemu z rynkiem. Krzywa

kapitału znajduje się powyżej swojej średniej. Wskaźnik

MACD jest w fazie z dominującymi cyklami, co oczywiście po-

zytywnie przekłada się na stan rachunku inwestycyjnego.

Niestety, od czasu do czasu krzywa kapitału wchodzi

w trend spadkowy (zaznaczony czarnymi strzałkami), co suge-

ruje, że mamy do czynienia z okresem rozsynchronizowania

się systemu z rynkiem. Przyczyny takiego stanu rzeczy mogą

być dwojakie. Albo dominujące cykle rynkowe mają okresy lub

fazy inne niż okresy i fazy średnich wykładniczych we wskaź-

niku MACD, albo też (co bardziej prawdopodobne) po prostu

chwilowo brak jest na rynku wyraźnych trendów ze względu

Profesjonalny Inwestor Kwiecień 2001 13

krócej jesteśmy zaangażowani na rynku, tym mniejsze ryzyko

związane z naszą transakcją. Ale to nie koniec korzyści.

Z artykułu z poprzedniego miesiąca na temat kontroli ryzy-

ka wiemy, że większa trafność oznacza mniejszą skłonność da-

nego systemu do obsunięć kapitału, co też znalazło odbicie w

wynikach testu. Maksymalne obsunięcie kapitału zmalało z

-599 do -473 pkt. Na rysunku 3. zaznaczono czerwoną elipsą

jedno z miejsc, w którym uniknęliśmy poważnego obsunięcia

kapitału dzięki zastosowanej strategii postępowania.

Ale co jest szczególnie pocieszające, to zdecydowana popra-

wa współczynników zysku i Sharpe'a. Ten pierwszy to stosu-

nek wartości wszystkich transakcji zyskownych do sumy

wszystkich transakcji stratnych. Tak więc np. liczba 2,97 ozna-

cza, że w dłuższym okresie na każdą zaryzykowaną złotówkę,

będziemy zarabiać prawie 3 zł.

Z kolei współczynnik Sharpe'a określa, jaki jest rozrzut trans-

akcji. W najprostszej postaci definiuje się go jako stosunek śre-

dniego zysku na transakcję do odchylenia standardowego trans-

akcji. Im większy współczynnik, tym lepiej. Oznacza to bo-

wiem, że nasz system jest bardziej stabilny (mniej ryzykowny)

i wynik pojedynczej transakcji znajduje się blisko średniej.

W przypadku „MACD BIS", średni zysk na transakcję wynosi

67,13, a odchylenie standardowe 197,20. Oznacza to, że z praw-

dopodobieństwem 68% przeciętna transakcja znajdzie się w

przedziale 67,13 ± 197,20, czyli między-130,07 a 264,33 pkt

Oczywiście, najlepiej byłoby, gdyby współczynnik Sharpe'a był

większy od jedności, ale jest to praktycznie nie do osiągnięcia

przy grze tylko na jednym rynku futures. Przy dobrze zdywersy

fikowanym portfelu inwestycyjnym, obejmującym wiele niesko

relowanych ze sobą rynków oraz odpowiedniej strategii zarzą

dzania pieniędzmi, można ten bardzo pożądany przez każdego

menedżera funduszu inwestycyjnego efekt uzyskać.

Zanim przejdziemy do dalszej części artykułu, zobaczmy, ja

kie są koszty przyjętej strategii. Przede wszystkim od czasu do

czasu ominą nas transakcje zyskowne. Szczególnie te, które

powodować będą powrót krzywej kapitału ponad swoją śre-

dnia. Poza tym, w okresach gwałtownych i krótkich ruchóv

cenowych po tego typu transakcjach następować będą transak-

cje stratne, które ponownie zepchną krzywą kapitału poniżej

swojej średniej.

Krótko mówiąc, będziemy omijać dobre transakcje i „załapy-

wać się" na transakcje stratne, czyli frustracja podwójna. Jak z

wszystkimi sprawami związanymi z giełdą, jeśli coś gdzieś zy

skujemy, to z reguły gdzie indziej trochę tracimy. Sztuczka po

lega na tym, aby korzyści były większe niż koszty. A tak właś-

na wzajemne znoszenie się wielu interferujących cykli rynko-

wych. Konsekwencją są serie transakcji stratnych, które zna-

cząco uszczuplają stan naszego konta.

Dokonajmy pewnej modyfikacji. Sprawdźmy, co się stanie,

gdy będziemy zawierać tylko te transakcje generowane przez

system „MACD", które pojawiają się w okresach, kiedy krzywa

kapitału znajduje się powyżej swojej średniej. Czyli: jeśli np.

oscylator stochastyczny jest mniejszy niż 80 i MACD Histo-

gram przecina od dołu linię zero (sugerując zajęcie pozycji

długiej), ale krzywa kapitału znajduje się poniżej swojej

21-dniowej średniej, wówczas pomijamy sygnał.

Śledzimy nasz system „na sucho" (tzw. paper trading) i cze-

kamy, aż krzywa kapitału ponownie pojawi się powyżej śred-

niej i jeśli MACD Histogram w dalszym ciągu znajduje się po-

wyżej zera, a oscylator stochastyczny poniżej 80, wtedy zawie-

ramy transakcję nazajutrz na otwarciu sesji.

Oczywiście, jeżeli w czasie przebywania krzywej kapitału

poniżej średniej kroczącej system w międzyczasie zmieni syg-

nał na przeciwny (MACD Histogram poniżej zera przy oscyla-

torze stochastycznym powyżej 20), wówczas po przecięciu od

dołu średniej przez krzywą kapitału zawieramy transakcję, ja-

ką aktualnie sygnalizuje system (w tym przypadku będzie to

pozycja krótka). Z kolei jeśli znajdujemy się już na rynku i po-

jawia się sygnał odwrócenia pozycji, ale krzywa kapitału znaj-

duje się poniżej średniej, wówczas tylko zamykamy bieżącą

pozycję bez otwierania pozycji przeciwnej. W wyniku takiego

postępowania wystąpią okresy, w których system pozostaje po-

za rynkiem. Nazwijmy zmodyfikowaną wersję „MACD BIS".

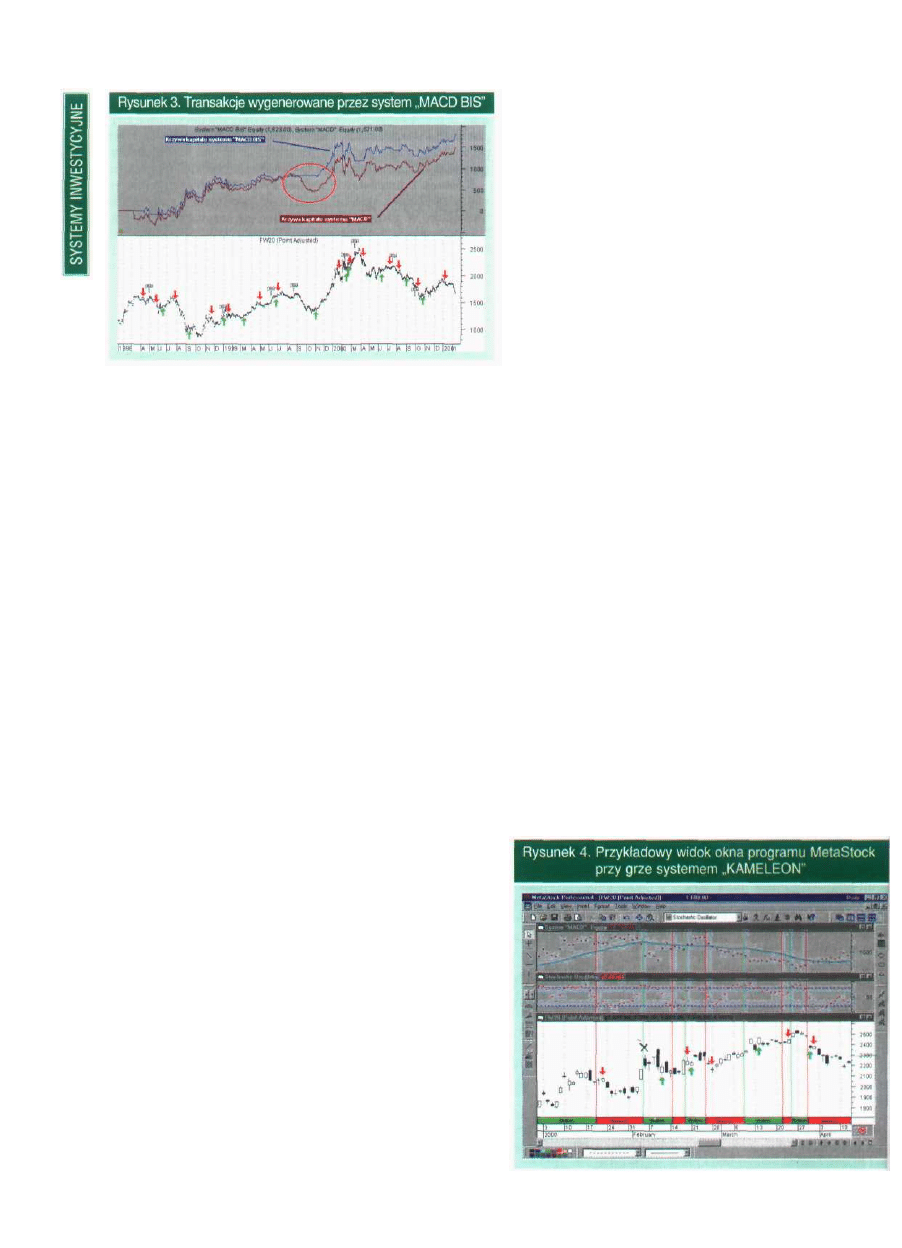

Transakcje wygenerowane przez nowy system przedstawio-

ne zostały na rysunku 3. W górnym oknie wykreślono starą i

nową krzywą kapitału. Tabela 2. zawiera wyniki testu „MACD

BIS". Przed ich omówieniem muszę wspomnieć o jednej spra-

wie. System „MACD BIS" wygenerował tylko 24 transakcje,

gdyż rynek futures na WIG20 ma stosunkowo krótką historię.

Aby próbka była statystycznie reprezentatywna, powinna za-

wierać co najmniej 30 elementów. Jednak ponieważ przy pro-

jektowaniu systemu w ogóle nie optymalizowałem parame-

trów i przyjąłem ich domyślne wartości, można z dużym praw-

dopodobieństwem przyjąć, że system ten będzie zachowywał

się podobnie również w przyszłości.

Porównując tabele 1. i 2. widzimy, że uzyskaliśmy poprawę

prawie wszystkich parametrów systemu. Wprawdzie zysko-

wność R spadła z 2,69 do 2,12, czyli o ok. 21%, ale za to traf-

ność p wzrosła z 0,40 do 0,58, czyli o 45% (! ), dzięki czemu

w ogólnym bilansie średni zysk na transakcję (skuteczność sy-

stemu) z 32,73 „skoczył" na 67,13. W efekcie uzyskaliśmy wy-

ższy zysk przy mniejszej liczbie transakcji. To jest bardzo do-

bra wiadomość nie tylko z punktu widzenia maksymalizacji

zysków, ale również w aspekcie kontroli ryzyka, ponieważ im

14 Kwiecień 2001 Profesjonalny Inwestor

nie jest w przypadku wykorzystania w praktyce inwestycyjnej

analizy krzywej kapitału. W ogólnym bilansie strategia ta przy-

nosi bardzo obiecujące efekty.

Zmodyfikowaliśmy nasz przykładowy system, wykorzystu-

jąc analizę krzywej kapitału i dzięki temu uzyskaliśmy zna-

czną poprawę wyników zarówno od strony maksymalizacji zy-

sków, jak i kontroli ryzyka. Ale pomyślmy przez chwilę, czy

nie moglibyśmy uzyskać dalszej poprawy „zagospodarowując"

jakoś okresy, w których krzywa kapitału przebywa poniżej

swojej średniej?

Jak wspomniałem wcześniej, jeśli krzywa kapitału systemu

inwestycyjnego opartego o koncepcję podążania za trendem (a

tak jest w przypadku „MACD") spada poniżej swojej średniej,

wówczas najbardziej prawdopodobną przyczyną takiego stanu

rzeczy jest po prostu chwilowy brak wyraźnych i trwałych ru-

chów cenowych, czyli trendów. Skoro brak jest trendów, to do-

brze powinny spisywać się oscylatory.

Wykorzystanie oscylatorów w okresach wahania się cen we-

wnątrz horyzontalnie biegnących granic polega najczęściej na

kupowaniu, kiedy wchodzą one w obszar wyprzedania oraz

sprzedawaniu, gdy osiągają poziom wkupienia. Ponieważ pa-

miętamy o regule KISS, spróbujmy wykorzystać oscylator sto-

chastyczny, który już jest w naszym systemie.

Sprawdźmy mianowicie, co się stanie, jeśli w okresach prze-

bywania krzywej kapitału powyżej swojej średniej, będziemy

wykorzystywać sygnały płynące ze wskaźnika MACD (gra z

trendem), natomiast w okresach, gdy znajduje się ona poniżej

średniej - sygnały generowane przez oscylator stochastyczny

(gra przeciw trendowi).

Nazwijmy tę nową strategię „KAMELEON", gdyż podobnie

jak to sympatyczne zwierzę dostosowuje kolor skóry do otocze-

nia, w którym się znajduje, tak i my będziemy zmieniać naszą

taktykę w zależności od aktualnych warunków rynkowych. Re-

guły będą następujące:

1. Jeśli krzywa kapitału znajduje się poniżej swojej średniej

i MACD Histogram powyżej (poniżej) zera, a wartość oscyla-

tora stochastycznego poniżej 20 (powyżej 80), to nazajutrz na

otwarciu sesji zajmujemy długą (krótką) pozycję. Jeśli mamy

otwartą długą (krótką) pozycję oraz krzywa kapitału w dal-

szym ciągu jest poniżej średniej, a oscylator stochastyczny

wchodzi w obszar powyżej 80 (poniżej 20), to nazajutrz na

otwarciu sesji likwidujemy długą (krótką) pozycję. Oczywi-

ście, jeżeli w tym momencie MACD Histogram ma odpowie-

dni znak, to otwieramy dodatkowo pozycję przeciwną.

2. Sygnały generowane przez oscylator stochastyczny ważne

są tylko do momentu, w którym krzywa kapitału powróci do

obszaru powyżej swojej średniej. Tak więc, jeśli np. zajęliś-

my krótką pozycję na podstawie taktyki gry przeciw trendo-

wi i w pewnej chwili pojawi się sygnał zajęcia długiej pozy-

cji wynikający z taktyki gry z trendem (krzywa kapitału po-

wyżej średniej oraz MACD Histogram większy od zera i os-

cylator stochastyczny mniejszy od 80), wówczas nazajutrz

na otwarciu sesji likwidujemy pozycję krótką i zajmujemy

długą. Naturalnie, jeśli sygnał jest zgodny z pozycją, którą

już zajmujemy, to wówczas nic nie robimy.

W MetaStocku, niestety, nie ma możliwości zapisania tych

reguł w postaci kodu programu. Nie można wykorzystać war-

tości krzywej kapitału przy programowaniu systemów inwe-

stycyjnych, dlatego też musimy zadowolić się jedynie formą

opisową. Nie jest to jednak duży problem, bo reguły systemu

są proste i można sobie tak rozplanować ekran komputera, aby

możliwa była szybka wizualna ocena, jaką aktualnie sytuację

marny na rynku, a tym samym - którą taktykę wybrać. Wów-

czas Twój ekran może wyglądać podobnie do rysunku 4.

W górnym oknie mamy krzywą kapitału systemu „MACD"

wraz z 21-dniową prostą średnią kroczącą. W dolnym znajdu-

je się wykres kontynuacyjny FW20 wraz z oryginalnymi (bez

żadnych modyfikacji) sygnałami generowanymi przez system

„MACD". Sygnały transakcji oraz krzywa kapitału pojawią się

na ekranie, jeśli uruchomimy „System Tester" i wybierzemy

test systemu „MACD". W środkowym oknie znajduje się wy-

kres szybkiego oscylatora stochastycznego (bez linii %D) o do-

myślnych parametrach wraz ze standardowymi poziomami

wykupienia i wyprzedania. Proszę zauważyć, że wykresy zaró-

wno krzywej kapitału, jaki i oscylatora stochastycznego, mają

postać kropkowaną, dzięki czemu łatwiej możemy określić,

czy znajdują się one pod, czy też ponad danym poziomem czy

średnią.

Zielono-czerwony pasek na samym dole określa trend wyni-

kający ze wskazań MACD Histogram. Zielony kolor oznacza,

że MACD Histogram jest powyżej zera sugerując trend wzro-

stowy, natomiast czerwony kolor oznacza ujemne wartości

wskaźnika sugerujące trend spadkowy.

Aby otrzymać wspomniany pasek wskazujący trend, wcho-

dzimy do „Expert Advisor", klikamy na „New", w polu „Name"

w zakładce „Name" wpisujemy: Wskaźnik Trendu. Następnie

przechodzimy do zakładki „Trends" i w polu „Bullish" wpisu-

jemy poniższy tekst:

MACDhistogram:=MACD()-Mov(MACD(),9,E);

MACDhistogram>0

a w polu „Bearish":

MACDhistogram:=MACD()-Mov(MACD(),9,E);

MACDhistogram<0

Kolejnym krokiem jest kliknięcie na „Ribbon" i zaznaczenie

następujących opcji: „Display Ribbon In Chart", „Display Verti-

cal Lines", „All inner windows" oraz „Text" w „Labels". W „Bac-

kground" wybieramy dla „Bulish" kolor „Green", dla „Bearish"

kolor „Red", a dla „Neutral" kolor „Yellow". Wreszcie klikamy

dwa razy na „OK.", następnie na „Attach" i w końcu na „Close".

W ten sposób uzyskamy na ekranie wszystkie potrzebne in-

formacje dla stosowania systemu „KAMELEON". Jedyną czyn-

nością, którą musimy powtarzać codziennie po ściągnięciu no-

towań z ostatniej sesji, jest ponowne uruchomienie „System

Tester", aby MetaStock zaktualizował wykres krzywej kapitału.

Transakcje wygenerowane przez najnowszą wersję systemu

wraz z krzywą kapitału przedstawione zostały na rysunku 5.

Tabela 3. zawiera raport z testu „KAMELEONA". Jak widać,

uzyskaliśmy dalszą znaczącą poprawę wyników pod każdym

względem, ale najbardziej chyba z punktu widzenia maksyma-

lizacji zysków. Całkowity zysk netto „skoczył" na 2387 pkt.,

czyli 23 870 zł.

Rysunek 6. przedstawia porównanie wykresów krzywych

kapitału dla poszczególnych wersji naszego systemu. Proszę

zwrócić uwagę, jak wiele można osiągnąć przy pomocy pro-

stych i powszechnie znanych narzędzi. Przypominam, że w

większości przypadków wykorzystałem domyślne parametry

wskaźników. Jedynym parametrem, który wybrałem uznanio-

wo, był okres 21 dni dla średniej kroczącej krzywej kapitału. W

ogóle nie optymalizowałem systemu.

Świadomie pominąłem również zlecenia zabezpieczające

stop-loss, gdyż zależą one głównie od osobistych preferencji

każdego z graczy. Z pewnością poprawią one wyniki, głównie

od strony kontroli ryzyka. Każdy powinien sam zadecydować,

ile może zaryzykować w zależności od indywidualnego wy-

czulenia na straty.

„KAMELEON" jest bardzo prostym systemem inwestycyj-

nym, zaprojektowanym dla potrzeb demonstracyjnych ni-

niejszego artykułu. Jeżeli chcesz go zmodyfikować - masz

wolną rękę. Jedynym ograniczeniem jest tutaj Twoja wy-

obraźnia. Jeśli natomiast masz już swój własny i lepszy, w co

mocno wierzę, system transakcyjny, to wypróbuj na nim

zaprezentowaną w tym artykule metodologię analizowania

krzywej kapitału, a z pewnością Twój system nabierze nowe-

go blasku.

Do badania krzywej kapitału można wykorzystać większość

powszechnie znanych w analizie technicznej narzędzi i me-

tod. Oprócz średnich kroczących z równym powodzeniem

można stosować linie trendu, oscylatory, poziomy zniesień Fi-

bonacciego, analizę cykli itd. Krótko mówiąc, traktujemy krzy-

wą kapitału jak zwykły wykres liniowy. Zwykły, ale jednocześ-

nie bardzo ważny wykres, gdyż de facto jest on graficzną repre-

zentacją stanu naszego rachunku inwestycyjnego, czyli na-

szych pieniędzy.

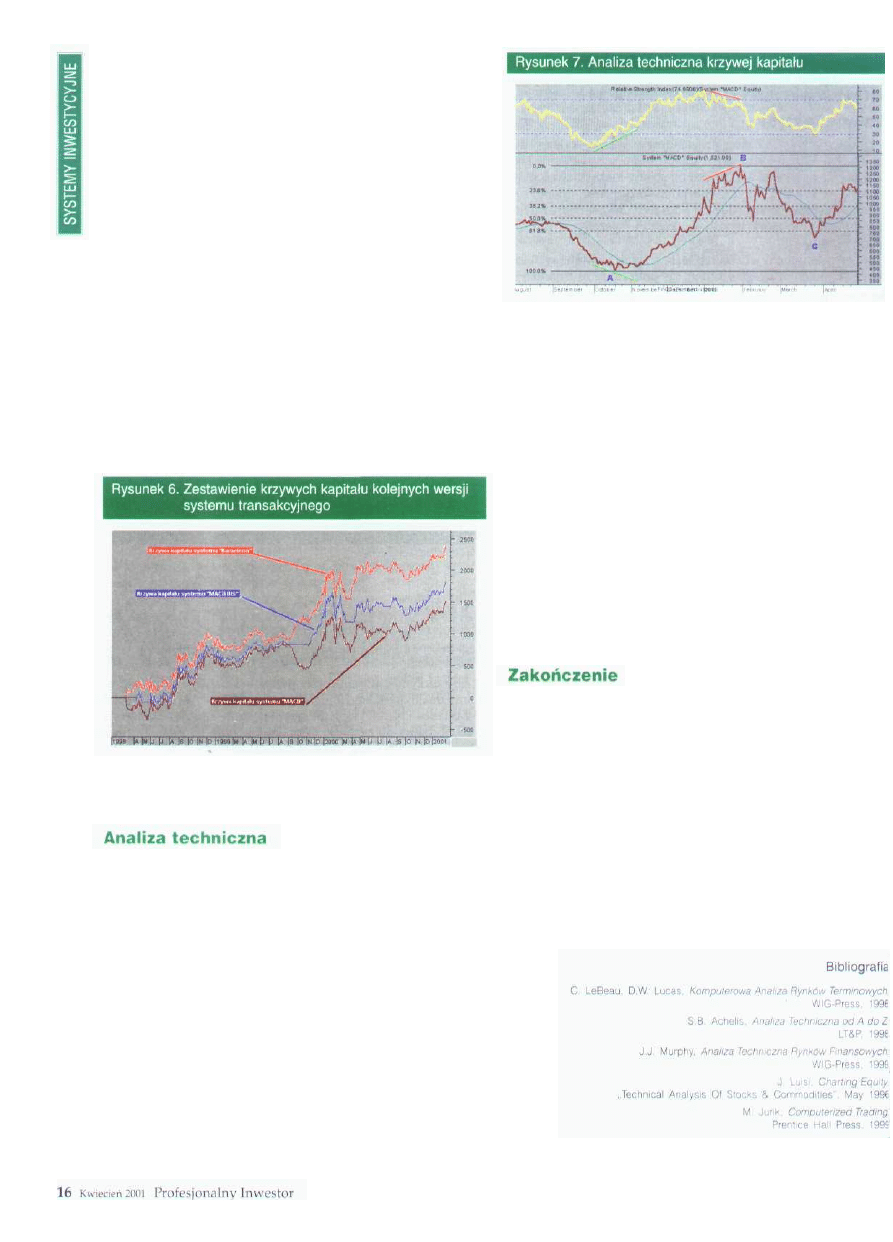

Rysunek 7. przedstawia krzywą kapitału systemu „MACD"

wraz z jej 21-dniową prostą średnią kroczącą, 14-dniowym os-

cylatorem RSI (14 to domyślny okres proponowany przez

twórcę tego wskaźnika Wildera J. Wellesa) oraz siatką zniesień

Fibonacciego. Proszę zwrócić uwagę na wręcz podręcznikowe

pozytywne (zaznaczone zielonym kolorem) i negatywne (za-

znaczone na czerwono) dywergencje, jakie wystąpiły w pun-

ktach zwrotnych.

Zgodnie z podstawową zasadą oceniania ważności dywer-

gencji, są one najbardziej wiarygodne, jeśli pojawiają się w ob-

szarze wykupienia lub wyprzedania. Tak leż było w punktach

A oraz B na rysunku 7. Dywergencje te były wczesnymi sygna-

łami potencjalnej zmiany dotychczasowego trendu, gdyż poja-

wiły się zanim jeszcze krzywa kapitału przecięła swoją śre-

dnią. W punkcie B negatywna dywergencja była wyraźnym

ostrzeżeniem, że naszemu systemowi coraz, trudniej jest utrzy-

mać synchronizację z rynkiem i niebawem może ją całkowicie

stracić, co też ostatecznie nastąpiło. Mając taką informację,

można było zawczasu podjąć odpowiednie działania ochronne

w stosunku do naszego kapitału, polegające np. na chwilowym

ignorowaniu sygnałów generowanych przez system.

Zobaczmy również, jak pięknie zadziałały poziomy Fibonac-

ciego. Korekta BC zatrzymała się prawie dokładnie na pozio-

mie 61,8-proc. zniesienia odcinka AB, po czym system znowu

„wskoczył" w fazę z rynkiem i ponownie zaczął przynosić do-

chody. Podobna sytuacja wystąpiła w pierwszej połowie lutego

2000 r., kiedy to krzywa kapitału po dotarciu do 50-proc, po-

ziomu zniesienia „odbiła" się i przez ponad dwa tygodnie była

w krótkoterminowym trendzie wzrostowym.

W artykule przedstawiono kilka sposobów wykorzystania

krzywej kapitału. Krzywa ta, jak każdy inny wykres giełdowy,

z powodzeniem nadaje się do wszelkiego rodzaju analiz te-

chnicznych. Myślę, że zaprezentowane przykłady dowiodły

ponad wszelką wątpliwość, jak wiele cennych i ważnych infor-

macji można uzyskać wykorzystując opisaną metodologię.

Jest to stosunkowo nowe spojrzenie na zagadnienie badania

wykresów giełdowych, wykorzystujące analizę techniczną z

nieco innej perspektywy. Temat ten - jak dotąd - nie doczekał

się jeszcze zbyt wielu opracowań w fachowej literaturze czy

prasie i dlatego też artykuł ten należy traktować jako wstęp do

dalszych własnych poszukiwań kolejnych sposobów na jesz-

cze lepsze wykorzystanie potencjału, jaki zawiera w sobie ten

rodzaj analiz. Możliwości wydają się nieograniczone, a jedyną

ewentualną barierą jest nasza wyobraźnia. •

Document Outline

Wyszukiwarka

Podobne podstrony:

Analiza ekonomiczna ocena efektywności inwestycji

analiza sytuacji kapitałowej TYGYENLXPCY2CHZYESLZBDH2BLRGP7POTRCJYZQ

Inwestycje kapitalowe [ ściąga], inwestycje pkt 5, Pyt

1.1 Analiza portfolio i wycena aktywów, #. Inwestycje

PROFESJONALNY INWESTOR, PI 11

Inwestycje kapitalowe [ ściąga], inwestycje pkt 2 i 3, Pyt

Inwestycje kapitalowe [ ściąga], inwestycje pkt 2 i 3, Pyt

Rynek kapitałowy, VI Inwestorzy instyt

PROFESJONALNY INWESTOR, PI 12

Analiza ekonomiczna - kapitał obrotowy, 4

PROFESJONALNY INWESTOR, PI 08, 10 -

Inwestycje kapitalowe [ ściąga], inwestycje pkt 4, Pyt

koszt kapitału angażowanego w inwestycje oraz stopa zwrotu i, Ekonomia, ekonomia

wzory-portfel-inwestycyjnyrynek-kapitalowy (1), Portfel inwestycyjny

3 Analiza sytuacji kapitalowo majatkowej

więcej podobnych podstron