Artykuł pochodzi z czasopisma:

Biuletyn Informacyjny dla Służb Ekonomiczno - Finansowych

nr 15 (734) z dnia 2011-05-20

www.czasopismaksiegowych.pl

wydawca: Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp.

www.gofin.pl sklep internetowy: www.sklep.gofin.pl

Faktura za wyjazd pracowników na "majówkę" - w księgach rachunkowych pracodawcy

Spółka zorganizowała swoim pracownikom wycieczkę krajową w czasie majowego weekendu.

1) W jaki sposób powinna zaksięgować fakturę za tę wycieczkę, jeżeli jej koszty zostały częściowo

sfinansowane ze środków ZFŚS, a częściowo przez pracowników?

Faktura za zakup wycieczki dla pracowników może zostać ujęta w księgach rachunkowych pracodawcy w następujący sposób:

a) wartość brutto faktury:

- Wn konto 30 "Rozliczenie zakupu",

- Ma konto 21 "Rozrachunki z dostawcami".

Pracodawca nie odlicza VAT z faktury dokumentującej zakup ww.

wycieczki, gdyż zakup ten nie dotyczy prowadzonej przez niego działalności

gospodarczej, nie wykazuje zatem związku z czynnościami opodatkowanymi

(jest to podstawowy warunek odliczenia VAT, zgodnie z art. 86 ust. 1 ustawy o VAT).

b) rozliczenie zakupu wycieczki:

- Ma konto 30 "Rozliczenie zakupu" - wartość brutto,

- Wn konto 85 "Zakładowy Fundusz Świadczeń Socjalnych" - wartość

wycieczki w części sfinansowanej ze środków ZFŚS,

- Wn konto 23-4 "Pozostałe rozrachunki z pracownikami"

(w analityce: Konto imienne pracownika) - wartość wycieczki w części

finansowanej przez pracowników.

Wydatki na wycieczkę w części sfinansowanej ze środków ZFŚS nie stanowią kosztów uzyskania przychodów. Kosztem

podatkowym były już bowiem odpisy na ww. Fundusz.

2) A jak zaksięgować fakturę za zakup wycieczki dla pracowników, jeżeli została ona częściowo

sfinansowana ze środków obrotowych pracodawcy, a częściowo przez pracowników?

Odpowiedzi na pytanie udzielimy na poniższym przykładzie.

Przykład

Spółka zorganizowała pracownikom wycieczkę. Faktura została wystawiona na pracodawcę na kwotę netto 5.000 zł (plus VAT 1.150 zł). Spółka

pokryła 70% wartości brutto wycieczki, pozostałe 30% pokryli pracownicy. Ponieważ spółka poniosła tylko część kosztu wycieczki, to:

do kosztów działalności operacyjnej zaliczy kwotę 3.500 zł (5.000 zł x 70%),

odliczy VAT naliczony w kwocie 805 zł (1.150 zł x 70%).

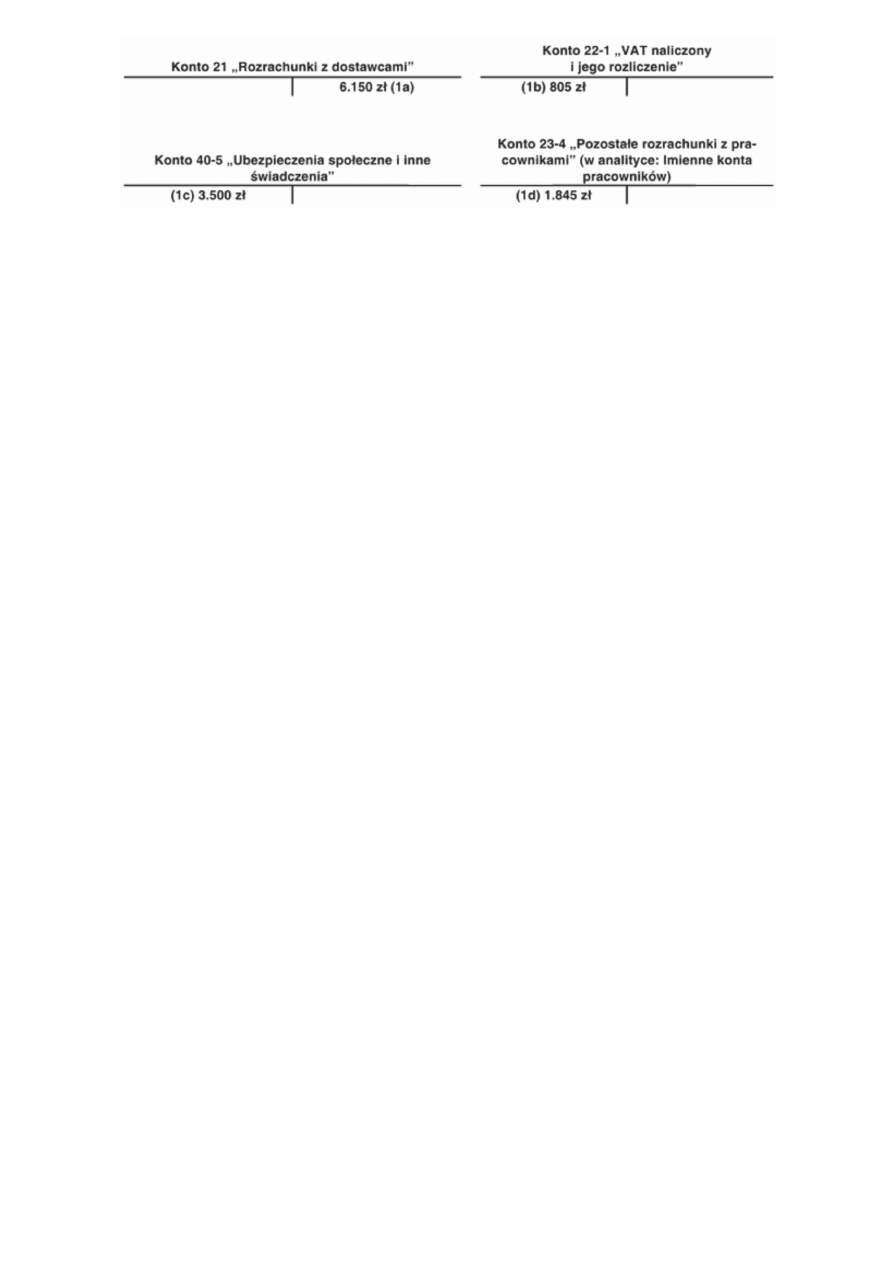

Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura VAT za zakup wycieczki:

a) wartość brutto:

6.150 zł

21

b) podlegający odliczeniu VAT naliczony:

805 zł

22-1

c) wartość wycieczki w części finansowanej przez pracodawcę:

3.500 zł

40-5

d) wartość wycieczki w części finansowanej przez pracowników:

1.845 zł

23-4

Księgowania:

www.czasopismaksiegowych.pl

http://www.czasopismaksiegowych.pl/11,2527,134564,faktura-za-wyja...

1 z 2

2011-09-16 12:14

Wydatki na wycieczkę dla pracowników w części sfinansowanej przez pracodawcę ze środków obrotowych nie będą stanowiły

kosztów uzyskania przychodów, gdyż jest to działalność socjalna. Powyższe wynika z art. 16 ust. 1 pkt 45 ustawy o PDOP

i odpowiednio art. 23 ust. 1 pkt 42 ustawy o PDOF.

Dodajmy, że faktura wewnętrzna, wystawiona w celu wykazania VAT należnego z tytułu nieodpłatnego przekazania wycieczki na

rzecz pracowników (obliczonego od wartości wycieczki w części sfinansowanej przez pracodawcę), może zostać ujęta w księgach

rachunkowych zapisem:

- Wn konto 40-3 "Podatki i opłaty"

VAT należny nie stanowi tu kosztu podatkowego, gdyż nie przewidują tego

regulacje zawarte w art. 16 ust. 1 pkt 46 lit. b) ustawy o PDOP

i odpowiednio art. 23 ust. 1 pkt 43 lit. b) ustawy o PDOF;

- Ma konto 22-2 "Rozrachunki z urzędem skarbowym z tytułu VAT należnego".

www.czasopismaksiegowych.pl

http://www.czasopismaksiegowych.pl/11,2527,134564,faktura-za-wyja...

2 z 2

2011-09-16 12:14

Wyszukiwarka

Podobne podstrony:

Wynagrodzenia i składki ZUS pracowników w księgach rachunkowych taxfin, Gazeta Podatkowa

Wynagrodzenia pracownicze w księgach rachunkowych, Rachunkowość, księg.-broszury

Zaliczki na poczet dostaw towar˘w i usug, Wydatki związane z uzyskaniem koncesji w księgach rachunk

Naleľnoci wĄtpliwe w ksi©gach rachunkowych pracowniczej kasy zapomogowo-poľyczkowej, Samochód w lea

Produkcja w księgach rachunkowych jednostki rozliczającej koszty na kontach zespołu 4

605 Należność dochodzona na drodze sądowej w księgach rachunkowych

349 Konwersja pożyczki na udziały ujęcie w księgach rachunkowych

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Rozwiązanie umowy o pracę przez pracownika na mocy porozumienia stron, ADWOKAT DOMOWY, WZORY PISM, K

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

Efekty kształcenia na kierunku FINANSE I RACHUNKOWOŚĆ I stopień

do wykladu 9 - ustalanie wf na koniec roku, Rachunkowość(1)

Należności w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Gdzie na majówkę Spinning Moje Hobby Wędkarstwo Nr 3 2009

03 4 3 Skierowanie pracownika na wstępne?dania lekarskie

więcej podobnych podstron