Finanse międzynarodowe – zajmują się transakcjami finansowymi o charakterze

transgranicznym. Może być dokonywane w tym samym kraju jednak w różnych walutach.

Podejście do transakcji międzynarodowych z pkt widzenia:

1) podmioty: transakcje zawarte między rezydentem i nierezydentem

–

rezydent: os.fizyczna, która ma miejsce zamieszkania w danym kraju (nie musi

być obywatel, wystarczy stały pobyt lub tymczasowy, ale powyżej 183 dni),

podmioty prowadzące działalność gospodarczą mających siedzibę w danym

kraju, korpus dyplomatyczny danego kraju bez względu na siedzibę

–

nierezydent: os.fizyczna, która ma miejsce zamieszkania poza danym krajem,

podmioty gospodarcze prowadzące działalność gospodarczą z siedzibą w innym

kraju, korpus dyplomatyczny państw obcych

2) waluty; podział na transakcje:

- zagranicza: przeprowadzane między rezydentem a nierezydentem tylko i

wyłącznie w walucie kraju jednego z partnerów, obowiązuje prawo kraju waluty

- eurowalutowe: przeprowadzane w eurowalucie, czyli walucie wykorzystywanej

przez podmioty innych krajów niż emisji, nie obowiązuje tu prawo kraju, w którym są

przeprowadzane, w umowie jest to prawo określone (np.prawo stanu NY),

zawierane pomiędzy dowolnymi podmiotami (rezydent-rezydent, rezydent-

nierezydent, nierezydent-nierezydent)

*globalne: wykształciły się z eurowalutowych, przeprowadzane są równocześnie

na kilku rynkach

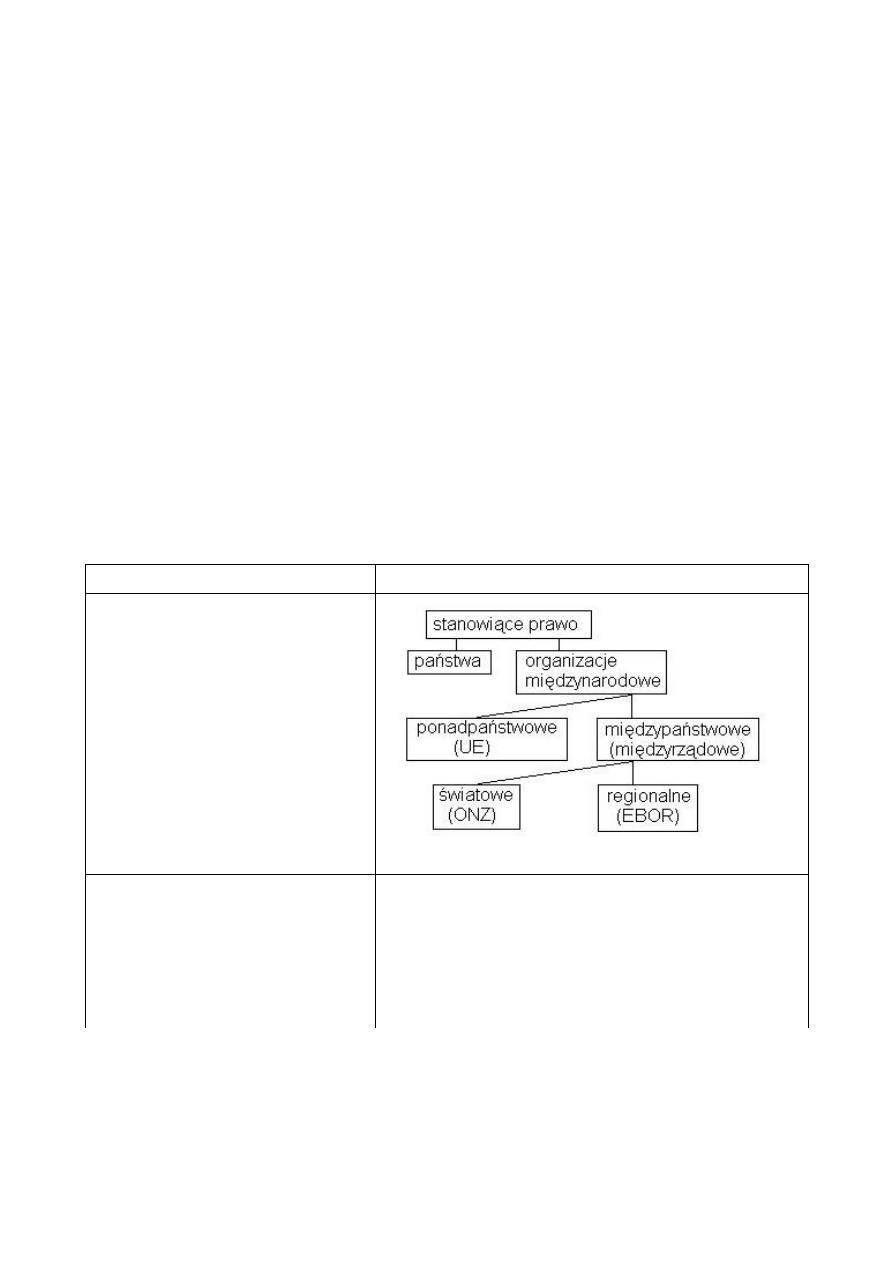

Regulacje

Podmioty

Umowy międzynarodowe (traktaty,

konwencje, układy, pakty,

konkordaty itp.)

mają moc wiążącą

Jednolite zwyczajne

- akredytowe

- inkaso

- incoterms (określa ciężar

ponoszenia kosztów zw.z

ubezpieczeniem i transportem)

nie mają mocy wiążącej

Działające w ramach ustanowionego prawa (mogące

stanowić zwyczaje międzynarodowe):

* organizacje ponadpaństwowe (Międzynarodowa

Izba Handlowa w Paryży)

* banki, giełdy, fundusze inwestycyjne,

przedsiębiorstwa

* os.fizyczne zawierające transakcje zagraniczne

Rozwój transakcji międzynarodowych zależy od wielu czynników wewnętrznych państwa

oraz od otoczenia międzynarodowego. Do głównych czynników wpływających na stan i

tendencje zmian międzynarodowej sytuacji finansowej możemy zaliczyć :

1) tendencje zmian globalnych i regionalnych gospodarki w skali światowej,

nierównomierność wzrostu gospodarczego

2) pojawienie się obszarów przyspieszonego rozwoju (wschodzące rynki światowe)

lub wygaszenie dynamiki rozwojowej takich obszarów

3) zachwiania popytu, podaży, stabilności cen określonych, znaczących w wymianie

światowej, produktów, znaczący wpływ tych zmian na bilans handlowy, bilans

obrotów bieżących lub cały bilans płatniczy państw

4) wewnętrzne perturbacje finansowe, niezrównoważony budżet, przekroczenie

rozsądnego poziomu zadłużenia publicznego i/lub międzynarodowego

5) zachwianie równowagi płatniczej różnych państw pod wpływem ewolucji rynku

międzynarodowego, zwłaszcza w zakresie inwestycji bezpośrednich i portfelowych

6) międzynarodowekonflikty militarne, polityczne, gospodarcze, akcji terrorystyczne,

zagrożenia sanitarne itp.

Biorąc pod uwagę typ powiązań, jak też organizacyjne formy komunikowania się, dostęp

do rynków, sposoby zawierania transakcji finansowych, możemy wskazać na:

•

stosunki bilateralne (umowy zwłaszcza międzypaństwowe, bez pośrednictwa

wyspecjalizowanych organizacji czy instytucji)

•

stosunki mieszane (w byłych państwach socjalistycznych pośrednictwo

wyspecjalizaowanych central handlu zagranicznego lub banków)

•

pośrednictwo wyspecjalizowanych organizacji międzynarodowych (MFW, BŚ,

giełdy)

•

korzystanie ze zorganizowanych form kontraktów takich jak giełdy, wystawy,

konkursy, targi

•

kontrakty bezpośrednie między zainteresowanymi stronami

•

tworzenie przedstawicielsw, filii, centrów handlowych poza granicami macierzystego

kraju itp.

Możliwe efekty i ryzyko związane z obecnością na rynku międzynarodowych i obecnością

zagranicznej konkurencji na rynku krajowym to przede wszystkim:

–

ekonomia skali: wzrost produkcji i zysków związanych z rozszerzeniem rynku zbytu

–

efekty dźwigni finansowej związane z możliwością wykorzystania zagranicznych

źródeł finansowania przez przedsiębiorstwa

–

możliwość finansowania deficytu finansów publicznych poprzez wykorzystanie

kredytów zagranicznych i emisję zagraniczną papierów dłużnych (obligacji); przy

długotrwałym wykorzystaniu tej możliwości pojawia się kwestia zadłużenia

publicznego zagranicznego, którego obsługa może mieć znaczący wpływ na bilans

płatniczy

–

likwidacja lub zmniejszenie terytorialnych dysproporcji rozwojowych, zwiększenie

szans rynkowych sektorów gospodarczych w związku z finansowaniem

"pomocowym"

–

możliwość osiągania ponadprzeciętnych efektów na rynku zagranicznych, gdzie

takie szanse istnieją (najczęściej okupywane zwiększeniem ryzyka transakcji)

–

wsparcie finansowe, przede wszystkim organizacji międzynarodowych, w

przypadku czasowego zachwiania równowagi bilansu płatniczego państwa

Istnieją poważne różnice między transakcjami krajowymi i m/n, odnoszą się do:

1) możliwości rozpoznania sytuacji na rynkach międzynarodowych przy istnieniu

różnic językowych, komunikacyjnych, proceduralnych na poszczególnych rynkach

2) regulacji prawnych lokalnych i zwyczajowych obowiązujących na poszczególnych

rynkach

3) atrakcyjności zewnętrznej poszczególnych rynków

4) stabilności polityczno-gosp.rynków, ich podatności na impulsy otoczenia m/n.

Międzynarodowy system walutowy to: (różne definicje)

1) zespół zasad funkcjonowania sfery monetarnej i kursu walutowego, za pomocą

którego odbywa sie regulowanie współzależności, jakie występują między

wszystkimi otwartymi gospodarkami

2) zespół mechanizmów regulujących wszystkie powiązania tworzące się przy udziale

rynku walutowego, kapitałowego oraz surowców między krajami biorącymi udział w

handlu zagranicznym

3) zespół układów, reguł, instytucji, zasad i zwyczajów, które określają warunki i

sposoby funkcjonowania pieniądza w sferze stosunków międzynarodowych

4) zestaw zasad, norm, narzędzi regulacyjnych i instytucji mających na celu

zapewnienie możliwości swobodnego transferu siły nabywczej pomiędzy odrębnymi

obszarami walutowymi, na których cyrkulują odrębne krajowe waluty.

Funkcjonowanie tego systemu w dużym stopniu uzależnione jest od procesów

rynkowych oraz roli, jaką odgrywa dana waluta w rozliczeniach. Instytucja

nadzorująca i ustalająca zasady tego systemu jest działający od 1945

Międzynarodowy Fundusz Walutowy (MFW)

5)

Międzynarodowy system walutowy zasadniczo różni się od krajowego, gdyż ten drugi

głównie wynika z ustawodawstwa danego kraju, choć, jeśli państwo tak postanowi, to

może on też wynikać z obowiązujących umów międzynarodowych, w oparciu o które

kształtuje się system międzynarodowy. Porównawcza charakterystyka krajowego i

międzynarodowego systemu walutowego.

Krajowy system walutowy

Międzynarodowy system walutowy

Waluta krajowa (może być walutą m/n, ale

nie musi)

Waluta rezerwowa, kosztyki walut jako

jednostki rozliczeniowe

Warunki wymienialności waluty krajowej (1

podst.typ wymienialności, jest ich 3)

Standardy wymienialności walut (3 typy

wymienialności)

Parytet waluty krajowej (kraj może wybrać

w jakiej walucie będzie zawierał TF)

Standardy parytetów wymiennych

(wszystkie)

Reżim kursu walutowego waluty krajowej (1

z 8 reżimów)

Regulacje reżimó kursów walutowych

Kontrola dewizowa (tylko transakcje

przeprowadzone na danym obszarze)

Międzynarodowe regulacje ograniczeń

walutowych (dotyczy wielkości TF

przeprowadzanych w skali m/n)

Krajowe regulacje zadłużania się w

walutach

Międzynarodowe standardy płynności w

obrocie walutowych (kiedy kraj staje się za

bardzo zadłużony)

Krajowe regulacje kredytów walutowych

Standardy walutowego kredytu m/n (pomoc

w organizacji pomocy m/n)

Zasady rozliczeń walutowych kraju

Standardy walutowych rozliczeń

międzynarodowych

Status prawny rynku złota i dewiz

Status prawny m/n rynku złota i dewiz

Krajowy nadzór nad obrotem walutowym

kraju (obowiązuje zgłoszenie transakcji

10.000 euro do NBP)

Międzynarodowe instytucje finansowe

nadzorujące międzynarodowe umowy o

obrocie walutami

Obecny system walutowy: podstawą uczestnictwa danej waluty w TW jest to, że waluta

krajowa musi być oparta na standardzie SDR (specjalne prawo ograniczeń). SDR:

jednostka rozrachunkowe emitowane przez MFW, są obecnie rezerwą dewizową,

posiadają wszystkie kraje członkowskie funduszu. Złoto przestało odgrywać rolę waluty

m/n, brak parytetu.

Z pkt widzenia prawnego "wymienialność pieniądza oznacza zagwarantowaną przez

władze pieniężne i faktycznie istniejącą możliwość wymiany jakiegoś rodzaju lub formy

pieniądza występującego w ramach danego państwowego systemu pieniężnego na inne

rodzaje lub formy pieniądza funkcjonujące jako pieniądz lub uznawane za pieniądz w

innych państwowych systemach pieniężnych oraz możliwości wykorzystania

wymienionych środków pieniężnych zgodnie z celem wymiany". Oznacza to, że posiadacz

własnej waluty może ją na żądanie wymienić na waluty obce. Ma on do tego prawa i

władze państwowe zapewniają mu w swoim ustawodawstwie taką możliwość.

Wymienialność – swoboda w zakresie wymiany walut obojętnie w jakiej transakcji m/n.

"Pełna wymienialność waluty w warunkach odejścia od wymienialności na złoto oznacza

nieograniczoną możliwość wymiany waluty krajowej na inną walutę (względnie zamianę

należności międzynarodowych w jednej walucie na należności w innej walucie).

Wymienialność ta może się odbywać na żądanie krajowych i zagranicznych uczestników

transakcji, w związku z płatnościami z tyt.bieżących operacji handlowych, z tyt.eksportu

kapitału oraz wszelkich innych tytułów. Taka "absolutna" wymienialność oznacza stan, w

którym przepływ walut odbywa się swobodnie pomiędzy krajowcami i cudzoziemcami, w

dowolnej formie, w dowolnym celu, w dowolnym czasie i w dowolnej wysokości".

Typy wymienialności:

1) z pkt widzenia przedmiotu wymiany

•

handlowa: występuja swoboda wymiany walut w celu przeprowadzania

transakcji bieżących, nie wymaga zgody władz monetanrych np.eksport, import

•

finansowa: swoboda w zakresie przeprowadzania transakcji finansowych/

kapitałowych np.by zaciągnąć kredyt nei trzeba mieć zgody władz monetarnych

2) z pkt widzenia dopuszczalnych ograniczej dewizowych:

•

wewnętrzna

•

zewnętrzna

•

standardowa

•

pełna/całkowita, absolutna

Zasady wymienialności wewnętrznej:

–

brak ograniczej dewizowych w transakcjach bieżących dla nierezydentów

–

obowiązek odsprzedaży wartości dewizowych państwu przez rezydentów

–

importerom zapewnia się swobodny dostęp do dewiz w celu regulacji płatności

–

waluta krajowa nie może być walutą fakturowań i płatności

Zasady wymienialności zewnętrznej:

–

brak ograniczej dewizowych w transakcjach bieżących dla nierezydentów

–

władze monetarne zobowiązują się wymienić walutę własną na walutę o wyższym

standardzie wymienialności z celu realizacji transakcji bieżących

–

waluta krajowa może być walutą fakturowań i płatności

Odłamy wymienialności standardowej:

–

restrykcyjna

–

mniej liberalna

–

liberalna

Zasady wymienialności restrykcyjnej:

–

swoboda w zakresie przeprowadzania transacji bieżących

–

stosowanie praktyki jednolitego kursu walutowego

–

władze monetarne deklarują, że nie będą dyskryminować krajów tworzących

porozumienie walutowe

–

władze monetarne zobowiązują się wymienić własną walutę na inną, jeśli pochodzi

z transakcji bieżących

–

obowiązek niezwłocznego (3mce) sprowadzenia wartości dewizowych z zagranicy

–

obowiązek odsprzedaży wartości dewizowych państwu

–

waluta nie może być walutką fakturowań i płatności

Zasady wymienialności mniej liberalnej:

–

swoboda w zakresie przeprowadzania transacji bieżących

–

stosowanie praktyki jednolitego kursu walutowego

–

władze monetarne deklarują, że nie będą dyskryminować krajów tworzących

porozumienie walutowe

–

władze monetarne zobowiązują się wymienić własną walutę na inną, jeśli pochodzi

z transakcji bieżących

–

obowiązek niezwłocznego (3mce) sprowadzenia wartości dewizowych z zagranicy

–

częściowa reglamentacja (stałe lub czasowe ograniczenie wolnego obrotu) obrotów

kapitałowych

–

waluta może być walutą fakturowań i płatności

Zasady wymienialności liberalnej:

–

swoboda w zakresie przeprowadzania transacji bieżących

–

stosowanie praktyki jednolitego kursu walutowego

–

władze monetarne deklarują, że nie będą dyskryminować krajów tworzących

porozumienie walutowe

–

władze monetarne zobowiązują się wymienić własną walutę na inną, jeśli pochodzi

z transakcji bieżących

–

częściowa reglamentacja obrotów kapitałowych

–

waluta może być walutą fakturowań i płatności

Warunki niezbędne do wprowadzenia wymienialności waluty:

1) równowaga finansowa, której główną miarą jest równowaga pieniężna i niewielki

deficyt budżetowy (by władze radziły sobie z podażą pieniądza gotówkowego)

2) stopa inflacji porównywalna ze średnią stóp inflacji w krajach mających waluty

wymienialne

3) odpowiedni poziom rezerw walutowych (min.60% długu zagranicznego)

4) konkurencja na międzynarodową skalę gospodarka

Warunki istotne dla wprowadzenia pełnej wymienialności:

•

silna konkurencja gospodarka

•

niska i stabilna stopa inflacji w długim okresie czasu

•

umiarkowana polityka podatkowa wobec dochodów i transakcji kapitałowych

•

zliberalizowane ceny

•

efektywny rynek finansowy

•

efektywne instytucje nadzoru finansowego

•

bezpieczny i stabilny system finansowy

•

stabilna gospodarka

•

wysoki poziom rozwoju gospodarczego

•

pełna liberalizacja obrotów dewizowych z zagranicą (PL nie spełnia)

Funkcje walut międzynarodowych

Funkcje pieniądza

Zastosowanie przez rezydentów innych krajów niż ten, w którym

waluta jest emitowana

Obrót prywatny

Obrót oficjalny

Środek akumulacji

Pozyskanie środków (waluta

finansowania)

przechowywanie zasobów

finansowych (waluta inwestycyjna)

Waluta, w której utrzymane są

rezerwy dewizowe (waluta

rezerw)

Środek wymiany

Wykonywanie płatności w ramach

kontraktu m/n (waluta transakcyjna)

realizacja transakcji dewizowych

dotycząca wymiany do różnych

walut (waluta pośrednicząca)

Waluta służąca do

przeprowadzania przez

władze monetarne interwencji

rynku walutowego (waluta

interwencyjna)

Miernik wartości

Wyrażanie cen i fakturowanie

dostaw (waluta notowań oraz

fakturowania)

Waluta, wobec której mogą

być stabilizowane kursy

innych walut (kotwica

stabilizacyjna)

Warunki jakie muszą spełnić kraje by waluta miała status waluty m/n:

–

wysoka pozycja kraju w handlu m/n, a przede wszystkim w światowym eksporcie

–

powszechne zaufanie do stabilności danej waluty

–

dobrze rozwinięty rynek finansowy (bogata liczba instrumentów)

Arbitraż: transakcje na różnych rynkach wykorzystując różnice cenowe.

Funkcje kursu walut:

1) podstawowe/strategiczne

•

cenotwórcza (sam kurs jest ceną, kurs umożliwia porównania cen różnych

walut)

•

informacyjna (cena to bezpłatna informacja dla wszystkich podmiotów, która

pozwala podjąć niezbędne decyzje)

2) uzupełniające:

•

wyznacznik efektywności wymiany (porównanie efektów z nakładami)

•

regulator wymiany (od czasu zależy opłacalność transakcji importowo-

eksportowej, gdy waluta na dół to eksport do góry)

•

instrument polityki gospodarczej (wpływa na realizację i poprawę sytuacji

gospodarczej danego kraju np.stymulacja wymiany krajowej)

•

instrument gier finansowych (waluta najbardziej płynny instrument, istnienie

transakcji spekulacyjnych i arbitrażowych)

•

porównywalność gospodarek (kurs walutowy pozwala przeliczyć wszystkie

wielkości makroekonomiczne na jedną walutę)

Wpływ BC na kształtowanie kursów walut:

–

reżim kursowy

–

system kursowy

–

polityka kursowa

–

zbiór zasad i narzędzi określających zmiany kursu walutowego oraz możliwości i

zakres wpływu BC na poziom kursu

Kursy walutowe jakie może wybrać BC wg teorii:

–

stanowione (stabilność, niskie wahania cenowe)

–

mieszane (ustawowa zmienność kursów)

–

rynkowe (zmienne, znaczne wahania cenowe)

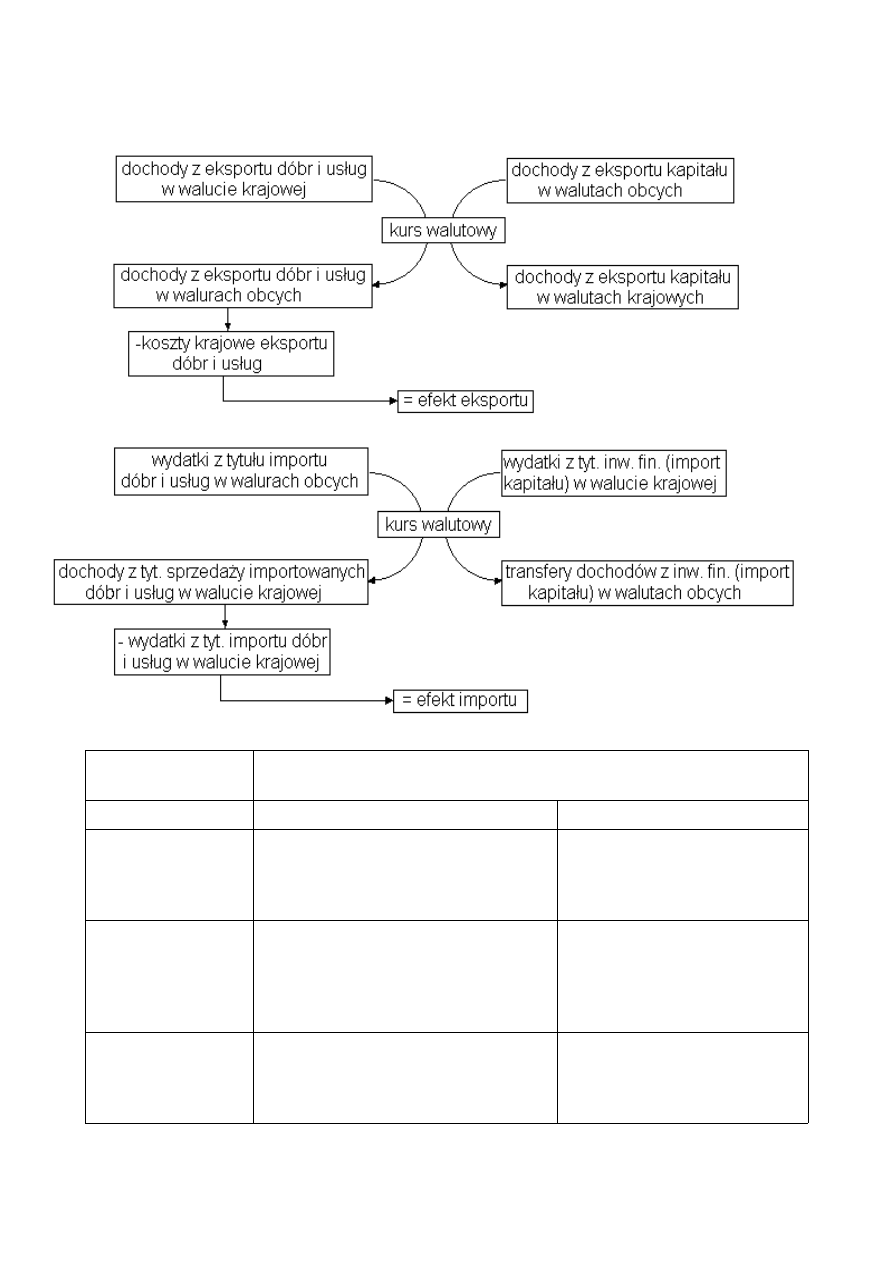

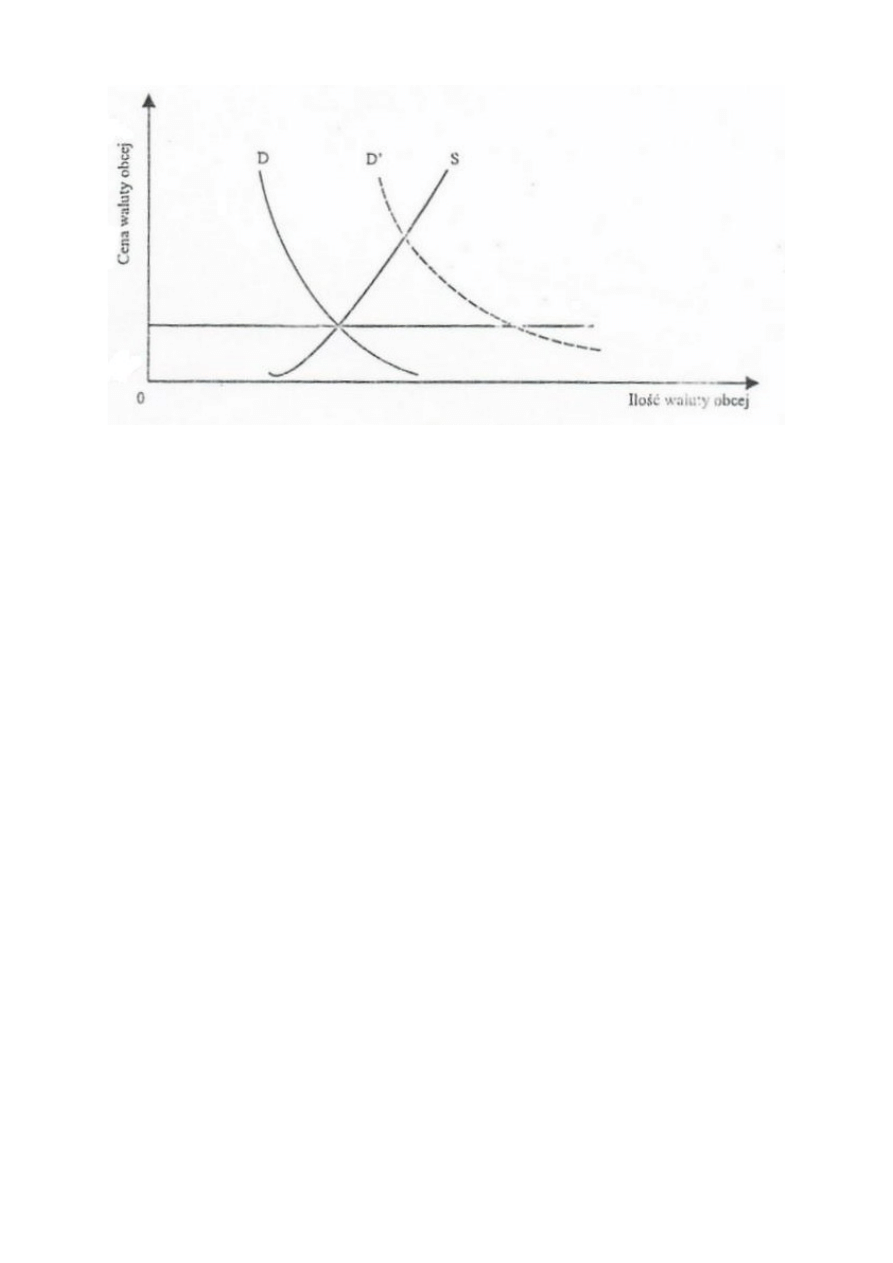

Źródła podaży walut obcych:

•

wpływy z eksportu towarów

•

wpływy z eksportu usług

•

odsetki otrzymane z zagranicy

•

transfery z zagranicy

•

kredyty otrzymane z zagranicy

•

napływ kapitalu krótkoterminowego

•

zagraniczne inwestycje bezpośrednie i portfelowe

•

spadek rezerw dewizowych

Źródła popytu na waluty obce:

•

wydatki na import towarów

•

wydatki na import usług

•

odsetki zapłacone zagranicy

•

transfery zagranicę

•

kredyty udzielone zagranicy

•

odpływ kapitału krótkoterminowego

•

inwestycje bezpośrednie i portfelowe zagranicą

•

wzrost rezerw dewizowych

Czynniki wpływające na kursy walutowe:

1) wewnętrzne dotyczące państ pary walut:

•

związane z siłą nabywczą pieniądza:

–

tendencje rozwoju gospodarczego

–

strategia wymiany międzynarodowej

–

inflacja

–

bezrobocie

–

zmiany poziomu dochodów

•

związane z popytem krajowym na pieniądz

–

deficyt budżetowy

–

skłonności inwestycyjne (przedsiębiorstw, gospodarstw domowych)

–

stopy procentowe

•

związane z wymianą międzynarodową

–

krótkoterminowe (bilans obrotów bieżących, spiętrzenia krótkoterminowe

płatności międzynarodowych)

–

długoterminowe (pozycja inwestycyjna netto)

2) otoczenia międzynarodowego

•

zmiany cen wiodących w obrocie międzynarodowych surowców i metali

szlachetnych (rośnie cena ropy -> waluta słabnie)

•

kryzysy regionalne zmieniające kierunek, wielkość i dynamikę przepływu

strumieni środków finansowych

•

tendencje integracyjne i protekcjonistyczne wpływające na swobodę

zawieranych transakcji międzynarodowych

•

zmiany siły nabywczej walut używanych w rozliczeniach międzynarodowych

•

aktywność organizacji międzynarodowych w zakresie przeciwdziałania

przyczynom i niwelacji skutków kryzysów finansowych

Czynniki determinujące poziom kursów walutowych:

1) ekonomiczne

•

strukturalne:

–

poziom rozwoju i struktura gospodarki

–

poziom konkurencyjności gospodarki

–

sytuacja w bilansie płatniczym

•

techniczne:

–

intensywność i struktura przemian technicznych

–

poziom rozwoju zaplecza technicznego funkcjonowania rynków

•

koniunkturalne

–

tempo wzrostu PKB

–

tempo inflacji

–

zmiany stóp procentowych

2) pozaekonomiczne

•

polityczne

–

stopień stabilizacji politycznej

–

stopień ryzyka politycznego

–

"szoki polityczne"

•

instytucjonalne

–

stosowane rozwiązania systemowe

–

stopień liberalizacji rynków

–

stosowana polityka pieniężna, fiskalna

–

częstotliwość i sposoby interwencji BC

•

psychologiczne

–

oczekiwania społeczne i świata biznesu

–

poziom ryzyka finansowego

Klasyfikacja dokonana przez MFW wg porozumień dotyczących powiązania walut

krajowych z innymi waluami, również ich płynności (180 krajów):

•

porozumienia wymiany bez oddzialnego środka płatniczego (euroizacja, dolaryzacja

– kraje zamieniają walutę narodową na $ i euro)

•

kursy walutowe powiązane (za politykę kursową odpowiedzialna jest izba walutowa

wyłoniona z BC, odpowiada za gwarantowanie ceny, emisja pieinądza krajowego

jest uzależniona od wielkości posiadanych rezerw w walucie)

•

inne konwencyjne stałe powiązania (wahania dla pary walut mogą mieścić się w

granicy +/- 1%, gdy przekroczy BC interwniuje, prowadzi ją17 krajów)

•

powiązane kursy wymiany z widełkami wahań(większy zakres wahań zmian-/+15%)

•

powiązania pełzające (niby kurs stałe, ale regularnie w niewielkim zakresie jest on

modyfikowany, dopuszczane wahania -/+1%)

•

pełzające kursy walutowe z widełkami (granica wahań przekracza 1%)

•

kursy walutowe płynne sterowane (obowiązuje w 70 krajach, BC może ingerować w

kształtowanie się ceny, BC zobowiązane do ochrony waluty krajowej)

•

kursy płynne niezależne (kursy gdzie BC nie interweniuje, żaden kraj)

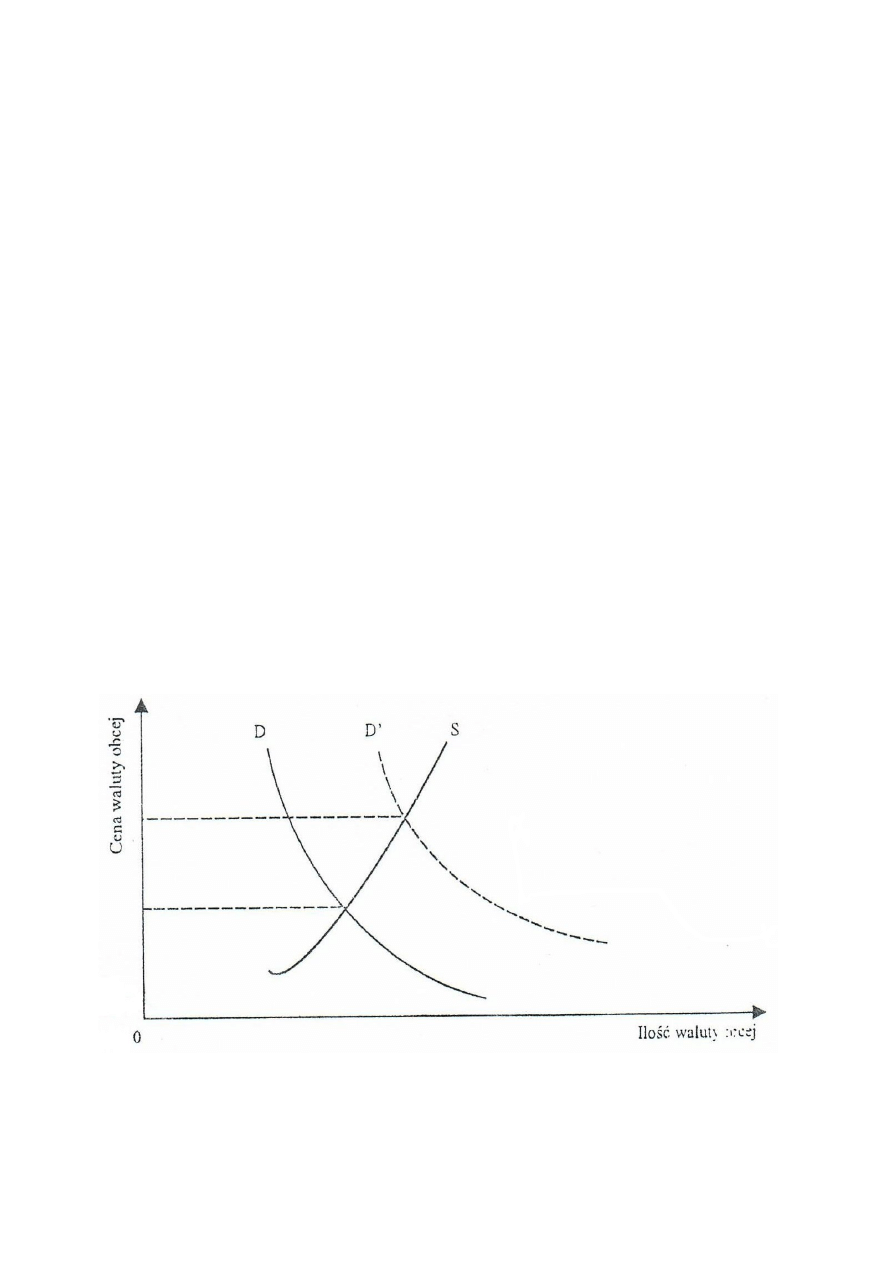

Rysunek: Przywracanie równowagi między popytem a podażą walut w systemie

kursów zmiennych

Rysunek: Przywracanie równowagi między popytem a podażą walut w systemie

kursów stałych

System kursowy (reżim kursowy, polityka kursowa): zbiór zasad i narzędzi określających

zmiany kursu walutowego oraz możliwości i zakres wpływu banku centralnego na poziom

kursów walutowych.

Czynniki determinujące wybór reżimu kursowego:

1) wielkość gospodarki

2) stopień otwarcia

3) stopień dywersyfikacji struktury produkcji (eksportu)

4) geograficzna koncentracja handlu

5) stopień rozbieżności krajowej stopy inflacji z inflacją światową

6) poziom rozwoju gospodarczego kraju (kraje wys.rozwinięte – kursy płynne)

7) stopień mobilności siły roboczej

8) stopień mobilności kapitału

9) częstotliwość występowania krajowych szoków ekonomicznych

10) częstotliwość występowania zagranicznych szoków ekonomicznych

11) wrażliwość gospodarki na realne szoki ekonomiczne

12)wiarygodność polityki ekonomicznej

Międzynarodowy przepływ kapitałów: wszelki ruch kapitałów przez granicę.

Kapitał finansowy: przepływ kapitału w postaci zasobów pieniężnych, odnotowany w

bilansie płatniczym.

Przepływy finansowe:

–

transfery (z pkt widzenia ich odpłatności i zwrotności)

–

przepływy nieodpłatne i bezzwrotne

–

przepływy nieodpłatne, ale zwrotne

–

przepływy odpłatne i zwrotne

–

przepływy odpłatne i bezzwrotne

Motywy przepływu kapitału:

1) przepływy o charakterze politycznym (umowy rządowe, z UE)

2) przepływy o charakterze humanitarnym (chęć niesienia pomocy)

3) przepływy o charakterze ekonomicznym (motyw – zysk)

Okres przepływu kapitału: krótkoterminowy, długoterminowy.

Kierunek międzynarodowych przepływów kapitałowych:

–

eksportowe/aktywne A>P kraj jest eksporterem netto kapitału (wierzyciel)

–

importowe/pasywne P>A kraj jest importerem netto kapitału (dłużnikiem)

"Normalność" ruchu kapitału:

–

przepływy normalne (przepływ z rynku o niższej stopie na rynek o wyższej)

–

przepływy anormalne (odwrotność)

Wpływ ruchu kapitau na równowagę w bilansie płatniczym:

–

przepływy wyrównawcze (stabilizują bilans płatniczy kraju)

–

przepływy spekulacyjne (wpływ destabilizujący)

Kryterium własności kapiału:

–

przepływy prywatne

–

przepływy publiczne/rządowe

–

pzepływy organizacji międzynarodowych

Forma lokaty zagranicznej -> funkcje:

–

bezpośrednie inwestycje zagraniczne

–

inwestycje portfelowe zagraniczne

–

kapitał pożyczkowy (np.lokaty, papiery dłużne, obligacje)

–

kapitał kredytowy (kredyt towarowy i bankowy)

–

pozostały kapitał

BIZ – młoda forma przepływów kapitałowych, inwestycja dokonana przez przedsiębiorstwo

pochodzące z jednego kraju w przedsiębiorstwo mające siedzibę na terenie innego kraju w

celu osiągnięcia trwałych korzyści, które mogą być osiągane przez:

•

tworzenie lub rozbudowa instniejącego przedsiębiorstwa

•

tworzenie nowego przedsiębiorstwa lub

•

przejęcie istniejącego

•

udziały w kapitale podstawowym poprzez tzn.pożyczkę podporządkowaną ->

inwestor wnosi kapitał by uzyskać trwałe niezmianne korzyści w innym

przedsiębiorstwie

Międzynarodowe ruchy kapitału zachodzą w różnych warunkach i okolicznościach, które

wpływają na znaczne zróżnicowanie ich form.Mimo wielkiego bogactwa międzynaodowych

transferów kapitału można przyjąć pewne kryteria, które pozwolą nam na wyodrębnienie

ich podstawowych rodzajów. Kryteriami tymi są przede wszystkim:

1) motywy przepływu kapitału

2) okres przepływu kapitału

3) kierunek międzynarodowych przepływów kapitału

4) "normalność" ruchu kapitału

5) wpływ ruchu kapitału na równowagę bilansu płatniczego

6) kryterium własności kapitału

7) formy lokaty zagranicznej, czyli funkcji, jakie kapitał spełnia w procesie produkcji

Kryteria wyboru reżimu kursowego

Kryterium

Płynny

Płynny

zarządzany

W paśmie

szerokim

W paśmie

wąskim

Pełzający

Szty-

wny

Zarządza-

nie walutą

Inflacja wysoka

+

+

+

+

Inflacja niska

+

+

+

+

+

Wysokie rezerwy

+

+

+

+

+

+

+

Niskie rezerwy

+

+

+

Przepływy kapitału

znaczne

+

+

+

+

nieznaczne

+

+

+

+

+

+

+

Ruchliwość siły

roboczej wysoka

+

+

+

+

+

+

+

niska

+

+

+

+

Potencjał

eksportowy wysoki

+

+

+

+

+

+

+

niski

+

+

Dyscyplina

finansowa wysoka

+

+

+

+

+

+

+

niska

+

+

+

Integracja handlowa

wysoka

+

+

+

+

+

niska

+

+

Integracja polityczna

wysoka

+

+

+

+

+

niska

+

+

+

+

+

+

+

Szoki symetryczne

+

+

+

+

+

+

+

asymetryczne

+

+

+

Szoki realne

+

+

Szoki nominalne

+

+

+

+

+

Formy bezpośrednich inwestycji zagranicznych

Forma inwestycji

Charakterystyka

Przedsiębiorstwo

zależne

Polegają na tworzeniu nowych lub przejmowaniu istniejących już za

granicą przedsiębiorstw, nad którymi firma macierzysta sprawuje

kontrolę

Oddziały

Nie stanowią samodzielnych jednostek gospodarczych i nie mogą być

rejestrowane poza granicami kraju macierzystego jako niezależne

towarzystwa przemysłowe lub handlowe, nie posiadają osobowości

prawnej

Przedsiębiorstwa

siostrzane -

stowarzyszone

Przedsiębiorstwa,w których udział firmy macierzystej nie musi wynosić

100%, posiadają odrębną osobowość prawną i są zarejestrowane w

krajach przyjmujących jako oddzialne jednostki gospodarcze o

własnych statutach organizacyjno-prawnych

Obejmowanie

udziału lub

tworzenie joint

venture

Obejmowanie udziałów odnosi się do kapitału zakładowego (akcyjnego

lub udziałowego) wnoszonego w postaci $ lub jako aport rzeczowy

oraz dopłaty do kapitału, mogą to być udziały większościowe, 50% lub

mniejszościowe.

Join venture, czyli wspólne przedsięwzięcie jest rodzajem spółki, która

powstaje w rezultacie umowy dwóch lub więcej stron zamierzających

wspólnie prowadzić działalność gospodarczą

Przekazanie

licencji

Zawieranie porozumień dotyczących produkcji, technik zarządzania,

metod nowoczesnego marketingu, przekazywanie patentów, know-

how, praw autorskich

Reinwestowanie

zysków

Przypadająca na inwestora bezpośredniego te część zysku, która

pozostaje w przedsiębiorstwie bezpośredniego inwestowania i jest

przeznaczona na jego rozwój.Począwszy od 1997, zgodnie z

metodologią OECD i MFW, reinwestowane zyski wyliczane są na

bazie netto, co oznacza, że są one pomniejszane o straty bilansowe

roku sprawozdawczego

Kredyty i

pożyczki

Kredyty i pożyczki zaciągnięte przez przedsiębiorstwa bezpośredniego

inwestowania od wspólników zagranicznych, w 2004 do tej formy BIZ

zaliczono także kredyty handlowe zaciągnięte pomiędzy podmiotami

kapitałowo powiązanymi

pozostałe

Zalicza się darowizny udzielone przedsiębiorstwom bezpośredniego

inwestowania oraz zamiana zadłużenia pomiędzy podmiotami

kapitałowo powiązanymi (konwersja). Od 2002 do inwestycji

bezpośrednich zaliczano oprócz występujących już wcześniej dwóch

składników napływu kapitału tj.konwersji dywidend oraz kredytów i

pożyczek na udziały, uwzględniono kolejny element tj.konwersję

innych zobowiazań na udziały

Główne różnice pomiędzy inwestycjami bezpośrednimi a inwestycjami portfelowymi

Kategorie

różnicujące

Inwestycje bezpośrednie

Inwestycje portfelowe

Najczęstszy

inwestor

Korporacje międzynarodowe

Jednostkowy kapitał prywatny

Cel inwestycji

Sprawowanie efektywnej kontroli

nad działalnością ze strony

inwestora zagranicznego

Nie prowadzą do ustanowienia

efektywnej kontroli ze strony

inwestora zagranicznego nad

działalnością przedsiębiorstw

Najważniejsze

motywy

Uwzględnienie przez inwestora

nie tylko stopy zysku i strat, lecz

również wielu innych czynników

Korzystna stopa % i niskie ryzyko są

głównymi motywami

Horyzont

czasowy

Korporacja rozpatruje daną lokatę

przez pryzmat koszyści, jakie

przyniesie dana inwestycja z pkt

widzenia maksymalizacji

długookresowej stopy zwrotu

Inwestor zainteresowany jest

głównie akcjami przedsiębiorstw

zagranicznych przynoszących

najwyższe korzyści w krótkim

okresie

Czas trwania

Inwestycja długookresowa

Inwestycja chwilowa

Rodzaj aktywów

przekazanych

przez inwestora

Inwestycja obejmuje cały "pakiet"

akrywów-finansowych,

rzeczowych, technologicznych,

know-how

Inwestycja wyłącznie finansowa

Szybkość

wejścia i

wyfocania się z

rynku

Zarówno wejście na rynek i jego

opuszczenie to proces

długotrwały

Łatwość wejścia i wyjścia z rynku

Stabilność

inwestycji

Wysoka stabilność, inwestor

zainteresowany jest stałym

strumieniem dochodu

Mała stabilność, inwestor nabywa

akcje (obligacje) w zależności od

aktualnych notowań

Zakres kontroli

inwestora

Inwestor ma większy lub mniejszy

wpływ na rentowność danego

przedsiębiorstwa

Inwestor nie ma wpływu na

rentowność przedsiębiorstwa, w

którym ma udziały

Możliwość

stosowania

zachęt przez

kraj przejmujące

inwestycje

Skomplikowany i kosztowny

proces zachęty dla inwestorów

W przypadku papierów rządowych

łatwość zachęcenia inwestorów

Stosunek opinii

publicznej w

kraju

przyjmującym

inwestycje

Duża świadomość społeczna o

rozmiarach inwestycji

Mała świadomość społeczna o

inwestycjach

Najważniejsze motywy podejmowania inwestycji bezpośrednich przez inw.zagraniczego:

1) możliwość osiągania wyższej stopy zysku za granicą w porównaniu z krajową stopą

zysku w krótkim okresie

2) niższe koszty inwestycji i produkcji za granicą w porównaniu z warunkami

krajowymi

3) zapewnienie dostępu do źródeł surowców, zwłaszcza o podstawowym znaczeniu

gospodarczym

4) istnienie granic dla ekspansji wewnątrz kraju

5) obejście barier celnych dzięki ulokowaniu kapitału w tych krajach, w których te

bariery występują

6) zróżnicowanie kształtowania się cen i odmienne tendencje tego kształtowania w

kraju i za granicą

7) względy podatkowe np.wykorzystanie specjalnych ulg dla inwestorów

zagranicznych w krajach lokaty

8) wykorzystanie przewagi technologicznej, która nie występuje w stosunkach

wewnątrzkrajowych, im większe jest "rozwarcie" tej luki technologicznej, tym

większa jest szansa na osiągnięcie wyższych zysków za granicą

9) zdobycie zagranicznych rynków zbytu

10)względy spekulacyjne (korzystniejsze reinwestowanie)

11) różnice stóp % na rynkach pieniężnych i kapitałowych

12)poprawa struktury lokat kapitałowych

13)różnice w poziomie stabilizacji stosunków politycznych i ekonomicznych w różnych

krajach

14)produkcja dla przedsiębiorstwa macierzystego

Determinanty, które decydują o napływie inwestycji bezpośrednich:

–

ekonomiczne

–

formalno-instytucjonalne

–

naturalne/geograficzne

–

socjalno-kulturowe/ społeczno-kulturowe

Determinanty ekonomiczne:

–

infrastruktura danego kraju (drogowa, informatyczna, energetyczna)

–

stan gospodarki kraju i perspektywy jej rozwoju (kształtowanie się PKB, wzrost

gospodarczy, zakres inflacji, wielkość eksportu)

Determinanty formalno-instytucjonalne:

–

warunku wpływające na ogólną stabilność kraju przyjmującego (ustrój polityczny,

stabilność rządu i jego program, ideologia i siłą ugrupowań opozycyjnych,

częstotliwość występowania konfliktów społecznych)

–

warunki wynikające z polityki gospodarczej rządu, które mogą być przyczyną strat

dla inwestorów zagranicznych:

•

polityka gospodarcza prowadzona wobec inwestorów zagranicznych (system

zachęt, ulgi podatkowe, polityka zatrudnienia)

–

regulacje prawne: przepisy dotyczące rozpoczęcia i prowadzenia działalności

gospodarczej, wymogi kapitałowe

Determinanty naturalne:

–

położenie geograficzne danego kraju

–

zasoby naturalne

–

klimat

–

ukształtowanie terenu

–

ilość dróg wodnych, dostęp do morza

Determinanty społeczno-kulturowe:

–

wyznania religijne

–

obyczaje handlowe

–

obyczaje społeczne

–

struktura wiekowa i wykształcenia społeczeństwa

–

polityka socjalna

–

tempo przemian społecznych

–

struktura klasowa społeczeństwa

–

wzorce działań (korupcja, respektowanie prawa)

–

język

Potencjalne kierunki oddziaływania BIZ na gospodarki kraju przyjmujące od kraju

eksportera kapitału:

–

bilans płatniczy, rozwój regionów

–

zatrudnienie, wizerunek kraju na arenie międzynarodowej

–

rynki zbytu, przepisy prawa

–

zasoby czynników produkcji

–

PKB, budżet państwa

–

infrastruktura, technologia, konkurencyjność

–

koszty prowadzenia działalności

Inwestycje portfelowe: zakup akcji przedsiębiorstw zagranicznych bez przejmowania

kontroli nad nimi.

MFW: lokaty kapitału w zagranicznych papierach wartościowych, głównie obligacjach i

akcjach, w celu osiągnięcia wyższego niż z krajowych papierów wartościowych dochodu w

postaci: dywidend i odsetek, wyników gry giełdowej z tytułu różnic kursów akcji i obligacji,

a także dochodów z tytułu różnic kursów walutowych w związku z transferem kapitału

portfelowego oraz dochodów z jego zastosowania.

OECD: inwestycje obejmujące stan należności z tytułu zagranicznych papierów

wartościowych, będących w portfelach rezydentów (sektora rządowego, bankowego,

pozarządowego i pozabankowego) i odpowiednio – stan zobowiązań wobec

nierezydentów z tytułu papierów udziałowych i papierów dłużnych emitowanych na

rynkach zagranicznych oraz krajowych, znajdujących się w portfelach inwestorów

zagranicznych.

Zagraniczne inwestycje portfelowe (ZIP) to inwestycje zagraniczne polegające na zakupie

przez nabywców instytucjonalnych i indywidualnych zagranicznych papierów

wartościowych, w celu uzyskania określonej stopy zwrotu, przesyłanej w postaci % lub

dywidend do kraju macierzystego. Są podejmowane głównie w celu czerpania korzyści ze

wzrostu cen akcji lub uzyskania dywidendy, a także dywersyfikacji portfela inwestycyjnego

w celu minimalizacji ryzyka.

Głównym celem podejmowania ZIP jest dywersyfikacja portfela inwestycyjnego w celu

ograniczenia ryzyka oraz osiągnięcia wyższego zysku przez lokowanie funduszy w

zagranicznych papierach wartościowych oferujących, po uwzględnieniu różnić kursów

walutowych, wyższą realną stopę %. W wyjaśnieniu przyczyn podejmowania ZIP pomocna

jest Markowitza teoria portfolio. Wg tej teori poprzez odpowiednią dywersyfikację

posiadanych aktytwów finasowych inwestor może uzyskać tzw.portfel efektywny, który

przy założonym poziomie zysku daje najniższe możliwe ryzyko lub też przynosi najwyższy

możliwy zysk przy założonym poziomie ryzyka. Zakup papierów wartościowych za granicą

daje inwestorowi możliwość dywersyfikacji portfela również pod względem geograficznym,

a umieszczenie w portfelu aktywów zagranicznych może wydatnie poprawić jego strukturę.

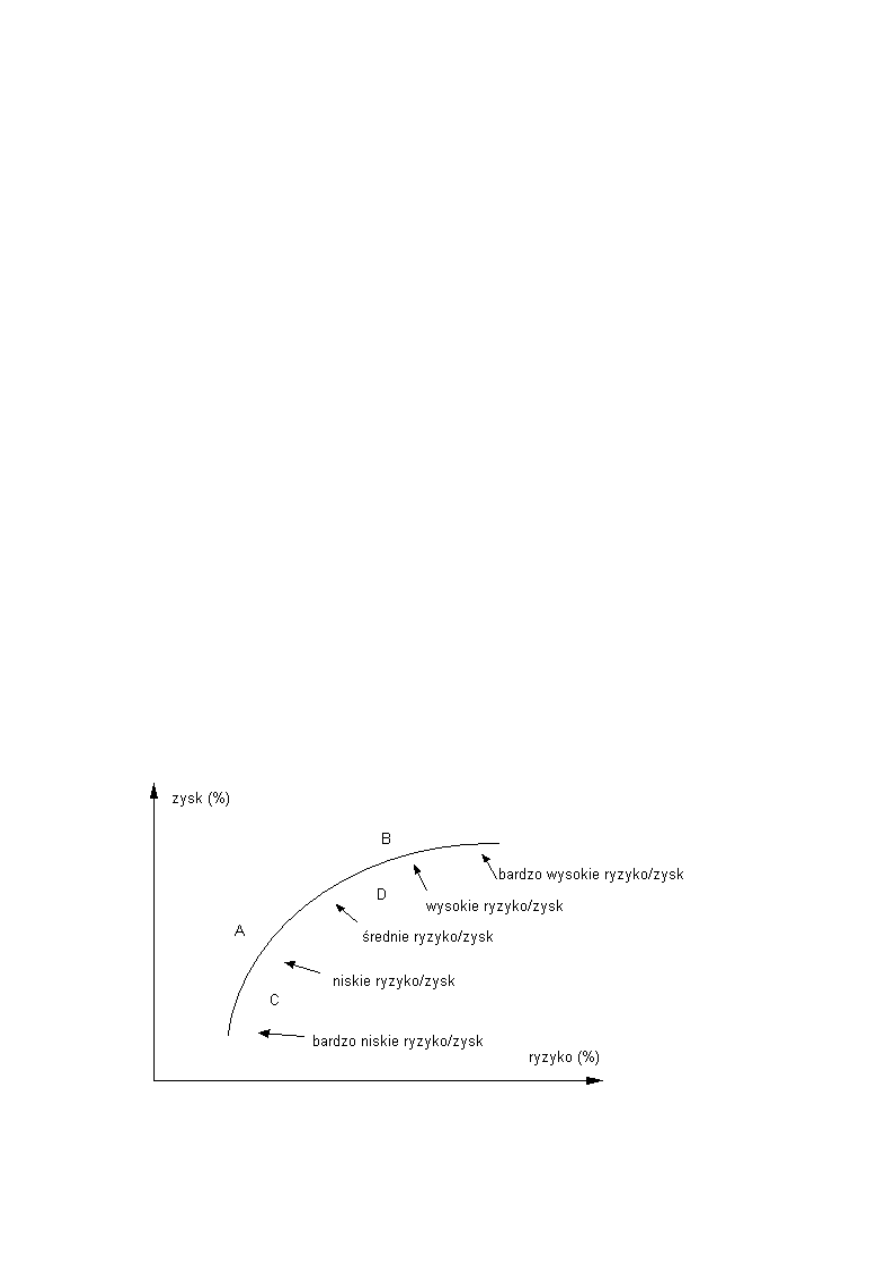

Przykładowy wygląd krzywej portfeli efektywnych

Portfele, które leżą powyżej krzywej (np. A i B), są nieosiągalne. Portfele, które leżą

ponizej krzywej (np. C i D), są nieefektywne, gdyż niosą ze sobą większe ryzyko, niż jest

to konieczne do osiągnięcia założonego zysku.

Charakterystyka wybranych determinantów zagranicznych inwestycji portfelowych:

Czynnik

Charakterystyka

Sytucja

makroekonomiczna

gospodarek, w których

lokowane są inwestycje

portfelowe

Biorąc pod uwagę ten czynnik, można wskazać na fakt, że

inwestorzy kierują kapitał do gospodarek, których sytuacja

makroekonomiczna jest stabilna, natomiast w przypadku kiedy

sytuacja jest niestabilna, inwestorzy wycofują się z

inwestowania w nim. Wyjątek jednak stanowi przeprowadzanie

ataków spekulacyjnych na walutę kraju lokaty, kiedy to inwestor

jest w stanie dokonać inwestycji nawet w gospodarkach

niestabilnych

Poziom i dynamika stóp

% na rynku lokaty i na

rynkach

międzynarodowych

Wysokie stopy % lub wzrost wzrostu stopy % w krajach lokaty

względem kraju macierzystego inwestora najczęściej zwiększa

rentowność inwestycji w dłużne papiery wartościowe i wówczas

skłonność do inwestowania w nie wzrasta

Dochodowość dłużnych

papierów wartościowych

W przypadku kiedy dłużne papiery wartościowe wykazują

zwiększoną w stosunku do kraju macierzystego dochodowość,

wtedy oczekuje się wzrostu skłonności do inwestowania w nie,

natomiast różnice w dochodowości tych papierów

wartościowych wynikają między innymi z oprocentowania

długoterminowych obligacji

Wahania kursu

walutowego

Inwestycje portfelowe pozostają w ścisłym związku z

kształtowaniem się kursu walutowego kraju przyjmującego. Po

pierwsze, istotny jest aktualny poziom kursu, i po drugie,

przewidywania co do możliwej aprecjacji/deprecjacji lokalnej

waluty. Czynniki te w powiązaniu z kształtowaniem się stopy

zwrotu z lokat, poziomem ryzyka, oceną możliwości

reinwestowania oraz zróżnicowaniem portfela inwestycyjnego

wpływają na napływ i odpływ kapitału portfelowego. Z drugiej

strony, zmiany inwestycji portfelowych oddziałują na kurs

walutowy, zarówno nominalny, jak i realny. Siła i zakres tego

oddziaływania zależy od mechanizmu kursowego

obowiązującego w danej gospodarce- czy obowiązuje system

kursu stałego czy płynnego

Wybrane wskaźniki

makroekonomiczne

wykorzystywane do

oceny lokat przez

inwestorów

zagranicznych (nie

kojarzyć z PKB, tylko z:

zagrożeniem, kryzysem

płynności)

Inwestorzy zagraniczni dokonując oceny lokat, biorą pod uwagę

szereg różnych wskaźników, najważniejsze z nich to:

- zagrożenie kryzysem płynności ocenia się na podstawie relacji

krótkoterminowego zadłużenia walutowego krajowych

podmiotów gospodarczych do wielkości oficjalnych rezerw

walutowych(zdolność kraju do obsługi długu)

- zdolność do obrony kraju waluty krajowej pokazuje relacja

sumy krótkoterminowego zadłużenia walutowego, inwestycji

portfelowych krótkoterminowych oraz długoterminowych o

charakterze spekulacyjnym odniesiona do wielkości oficjalnych

rezerw walutowych

- kapitał krótkoterminowy (w tym krótkoterminowych inwestycji

portfelowych) w zestawieniu z deficytem obrotów bieżących

pokazuje zdolność do finansowania tego deficytu

Wskaźniki te wraz z subiektywną oceną inwestorów co do

zmian poziomu ryzyka związanego z dokonywaniem lokat na

danym rynku wywołują zmiany w napływie i odpływie inw.portf.

Ogólny poziom ryzyka

inwestycyjnego w

danym kraju

Czynnik ten jest niezwykle trudny do dokładnego oszacowania,

inwestorzy najczęściej opierają się na szacunkach licznych

instytucji raitingowych. Wraz ze wzrostem poziomy ryzyka (czyli

spadkiem danych instrumentów w ratingu) rośnie niepewność

inwestorów co do określonych papierów wartościowych,

natomiast poprawa ratingu powoduje sytuację odwrotną – czyli

wzrost zainteresowania ze strony inwestorów portfelowych.

Poprawa oceny ratingowych ma istotny wpływ na zmniejszenie

ryzyka inwestowania w danym kraju ze strony inwestorów

Zagraniczne inwestycje portfelowe wywierają istotny wpływ na gospodarkę kraju

przyjmującego, który jest wielokierunkowy, który można rozpatrywać w następujących

aspektach:

–

pozyskanie kapitału niezbędnego do finansowania rozwoju przedsiębiorstw –

zagraniczne inwestycje portfelowe zarówno o charakterze udziałowym, jak i

dłużnym są jedną z form zasilania zewnętrznego frim w kapitał, szczególnie istotne

staje się to w przedsiębiorstwach funkcjonujących na terenie gospodarek

rozwijających się lub przechodzących transformację ustrojową, w któych

niejednokrotnie niedobór kapitału jest znacznie odczuwalny, czasami zdarza się, że

zagraniczne źródła finansowania są jedyną możliwą formą finansowania fima

(zarówno krótko- i długookresowego) i ich rozwoju

–

finansowanie pożyczkowych potrzeb budżetu – służą temu papiery wartościowe

wyemitowane przez rząd na rynkach zagranicznych i zakupione przez

nierezydentów oraz papiery wartościowe wyemitowane na rynku krajowym i

zakupione przez inwestorów zagranicznych, tego typu inwestycje uznaje się za

bieżące źródło finansowania wydatków budżetowych i częściowoo mogą pobudzać

procesy inwestycyjne w gospodarce, ale z drugiej strony jest to także zobowiązanie

budżetu, obciążające okresy przyszłe, zatem nadmierny wzrost tego typu inwestycji

jest w długim okresie dla gospodarki neikorzystny

–

ZIP mogą także wpływać na rozwój rynku finansowego kraju lokaty, ponieważ

zwiększa się podaż kapitału i popyt na różnego rodzaju instrumenty finansowe,

pojawiają się nowe instrumenty i nowe segmenty rynku, zwiększa się wolumen

transakcji. Obecność inwestorów zagranicznych zwiększa konkurencję, która

sprzyja poprawie efektywności jego funkcjonowania, transakcje przebiegają

szybciej, sprawniej i bezpieczniej. Powyższe fakty przyczyniają się do

dynamicznego rozwoju całej sfery instytucjonalno-regulacyjnej dotyczącej rynku

finansowego. Regulacja dotycząca inwestycji portfelowych jest najczęściej

dostosowana do wymogów międzynarodowych, co wpływa na zwięksenie

wiarygodności rynku na arenie międzynarodowej i dalszej jego rozwoju

–

obszarem oddziaływania ZIP są także spekulacje inwestorów zagranicznych

nakierowane na wywołanie w kraju lokaty zmian kursu walutowego, a nawet

kryzysu walutowwego(płatniczego). Kapitał zagraniczny napływający na rynek

walutowy kraju lokaty kreuje dodatkowy popyt na walutę krajową wywołując

tendencję do nominalnej aprecjacji jej kursu. Odpływ kapitału zagranicznego lub

obniżenie jegonapływu powoduje natomiast spadek popytu na walutą i w rezultacie

deprecjacje kursu waluty

–

kraj otwierający się na napływ ZIP powinien wziąć pod uwagę zagrożenie wzrostu

zadłużenia zagranicznego, jeżeli jego poziom będzie nadmierny może doprowadzić

do utraty zdolności jego obsługi.

Formy kredytu handlowego:

–

przedpłata

–

zapłata z góry

–

zapłata w momencie dostawy

–

konsygnata (dogodne dla importera)

–

rachunek otwarty

–

zapłata w momencie otrzymania faktury

–

płatność standardowa

–

płatność w następnym miesiącu

–

upusty cenowe za wcześniejszą zapłatę

koszt kredytu handlowego= U/100-U * 365/(N-d)

U – upust cenowy w %

N – dopuszczalny okres zapłaty w dniach

d – okres upustu cenowego w dniach

Kredyt transakcyjny handlowy: powstaje między eksporterem a importerem, wynika z

odroczenia w terminach, kiedy płatność i towar będą mieli różne terminy zapłaty,

przepływu, jedno z najtańszych form kredytu ze wzg na koszty, które są stosunkowo niskie

w porównaniu z innymi formami finansowania.

Kredyt transakcyjny:

–

importera: dawcą kredytu jest importer, biorca to eskporter, rzadziej spotykany

–

eksportera: na odwrót

Bank może występowac jako strona kredytu:

–

w sposób bezpośredni

–

w sposób pośredni

•

poręczenie

•

gwarancja

Bilans płatniczy: sumaryczne i uporządkowane zestawienie wszystkich transakcji

dokonanych przez rezydentów z nierezydentai w określonym czasie. Wyraża on

bezpośrednio poziom i strukturę obrotów płatniczych z zagranicą.

Statystyka bilansu płatniczego obejmuje:

–

bilans płatniczy

–

oficjalne aktywa rezerwowe

–

zadłużenie zagraniczne

–

międzynarodową pozycję inwestycyjną

–

płynne aktywa i pasywa w walutach obcych

Bilans jest zestawieniem sporządzanym wg ogólnych zasad księgowości. Transakcje

międzynarodowe są w nim klasyfikowane jako:

–

transakcje debetowe (aktywa/winien)

–

transakcje kredytowe (pasywa/ma)

Bilans płatniczy – schemat

Lp Wyszczególnienie

Ma (Ct)

Winien (Dt)

I

Rachunek obrotów bieżących

1

Towary

Wpływy z eksportu (+) Wydatki na import (-)

Saldo bilandu handlowego

Dodatnie +

Ujemne -

2

Usługi:

- transportowe

- podróże zagraniczne

- pozostałe usługi

Wpływy z eksportu +

Wydatki na import -

3

Dochody

Wpływy +

Wydatki -

Saldo obrotów towarowych i uslug

(1+2+3)

Dodatnie +

Ujemne -

4

Transfery bieżące

Otrzymanie +

Przekazanie -

Saldo obrotów bieżących

Dodatnie +

Ujemne -

II

Rachunek kapitałowy i finansowy

Rachunek kapitałowy

Wpływy +

Wydatki -

Rachunek finansowy

Napływ kapitału +

Odpływ kapitału -

5

Inwestycje bezpośrednie

Spadek należności

Wzrost zobowiązań

Wzrost należności

Spadek zobowiązań

6

Inwestycje portfelowe

Spadek należności

Wzrost zobowiązań

Wzrost należności

Spadek zobowiązań

7

Pozostałe inwestycje zagraniczne

Spadek należności

Wzrost zobowiązań

Wzrost należności

Spadek zobowiązań

8

Pochodne instrumenty finansowe

Spadek należności

Wzrost zobowiązań

Wzrost należności

Spadek zobowiązań

III Rachunek obrotów

wyrównawczych

Zmiana rezerw walutowych

Spadek +

Wzrost -

IV Slado błędów i opuszczeń

Dodatnie +

Ujemne -

Rachunek (bilans) obrotów bieżących – rejestruje wszystkie transakcje, które są

regulowane w miarę powstawania i nie rodzą dla stron żadnych zobowiązań, otrzymuje:

•

rachunek obrotów towarowych (bilans handlowy)

•

rachunek (bilans) usług

•

rachunek (bilans) dochodów

•

rachunek (bilans) transferów jednostronnych

•

rachunek obrotów niesklasyfikowanych

Rachunek (bilans) obrotów kapitałowych i finansowych – obejmuje przepływy kapitau we

wszystkich formach, obejmuje:

•

rachunek obrotów kapitałowych

•

rachunek inwestycji bezpośrednich

•

rachunek inwestycji portfelowych

•

rachunek pozostałych inwestycjii

•

rachunek instrumentów pochodnych

Czynniki determinujące sytuację w bilansie płatniczym:

1) czynniki krótkookresowe:

•

wielkość produktu krajowego brutto

•

warunki wymiany towarów i usług

•

kurs walutowy

2) czynniki długookresowe:

•

wewętrzne czynniki popytowe i podażowe związane ze wzrostem gospodarczym

•

wewnętrze i zewnętrzne czynniki determinujące zmiany warunków rozwoju

gospodarczego

3) zmiany wysokości stóp %

4) strukturalne zmiany w popycie zagranicznym.

Terms of trade, warunki wymiany, wskaźnik stosowany w ocenie opłacalności handlu

zagranicznego, wyrażający relację zachodzących w badanym okresie zmian cen towarów

eksportowanych do zmian cen towarów importowanyc. Większy od jedności poziom terms

of trade oznacza poprawę efektywności handlu zagranicznego, mniejszy od jedności – jej

pogorszenie.

Istotne znaczneie dla rozumienia równowagi (pozornej lub rzeczywistej) mają transakcje:

•

autonomiczne

•

wyrównawcze

Bilans płatniczy jest zrównoważony, jeżeli nie występują transakcje wyrównawcze. Z

równowagą bilansu płatniczego mamy do czynienia w sytuacji równoważenia siię

trannsakcji autonomicznych, deficyt występuje wtedy, gdy transakcje autonomiczne

wykazują saldo ujemne, nadwyżka – saldo dodatnie.

Równowaga rzeczywista – ma miejsce wówczas, gdy należności i zobowiązania z tytułu

rozwoju działalności gospodarczej są podejmowane bez ograniczeń i nie towarzyszą im

utrzymujące się przez dłuższy czas ani nadwyżki, ani deficyt należności i zobowiązań.

Równowaga pozorna – ma miejsce wtedy, kiedy równowaga transakcji autonomicznych

jest osiągana wskuek restrykcyjnej polityki ekonomicznej.

Mechanizmy równoważenia bilansu płatniczego:

1) mechanizm automatycznego przywracania równowagi

•

mechanizm cenowy (klasyczny)

•

mechanizm kursu walutowego (neoklastyczny)

•

mechanizm dochodowy (keynesowki)

•

mechanizm stopy procentowej (monetarny, współczesny)

2) poltyka dostosowania państwa

•

ograniczenia dewizowe

•

narzędzia pośrednie:

–

polityka podatkowa (bardziej się opłaca kupić w kraju czy zagranicą?)

–

polityka monetarna (BC wpływa na podaż $ i wysokość stóp %)

–

polityka cenowa (czy ceny są wynikiem podaży i popytu)

–

polityka fiskalna (wielkość deficytu publicznego)

–

polityka celna (wysokość ceł w stosunku do różnych partnerów)

–

polityka dochodowa (przeciętne dochody, ich opodatkowanie)

–

polityka proeksportowa (im bardziej zachęcają tym wyższy eksport)

–

klimat inwestycyjny (infrastruktura, regulacje prawne)

"Oficjalne aktywa rezerwowe i pozostałe aktywa w walutach obcych".

Tabela ta obejmuje stany następujących pozycji:

A "Oficjalne aktywa rezerwowe"

Składają się z płynnych aktywów zagranicznych, będących w posiadaniu i w pełni

kontrolowanych przez Narodowy Bank Polski (NBP). Stanowią one zabezpieczenie

potencjalnych operacji bilansu płatniczego oraz mogą być wykorzystywane do interwencji

na polskim rynku walutowym. Oficjalne aktywa rezerwowe są zestawieniem stanów

aktywów na określony moment, ujmowanym wg wartości rynkowej lub zbliżonej do

rynkowej, obejmującym faktycznie istniejące aktywa w walutach wymienialnych. Do

oficjalnych aktywów rezerwowych należą takie instrumenty finansowe jak: aktywa w

walutach wymienialnych:

1) pieniądze zagraniczne w kasach NBP, lokaty w bankach za granicą

2) pozycja rezerwowa w MFW

3) SDR-y (rachunek bieżący NBP w MFW)

4) złoto monetarne

5) inne aktywa rezerwowe

Kategoria ta zastępuje prezentowaną dotychczas przez NBP kategorię "rezerwy oficjalne

brutto", która różniła się od kategorii oficjalnych aktywów rezerwowych ujęciem transakcji

repo. Rezerwy oficjalne brutto zawierały w swojej definicji wartość netto transakcji repo

(różnica między aktywami i pasywnymi transakcjami repo). Kategoria oficjalnych aktywów

rezerwowych wprowadzona od dnia 31 maja 2000r.uwzględnia tylko aktywne operacje

repo, co oznacza iż jest ona zgodna z definicją MFW

B "Pozostałe aktywa w walutach obcych"

Podobnie jak oficjalne aktywa rezerwowe zawierają wyłącznie płynne należności w

walutach wymienialnych Rządu RP (z wyłączeniem funduszów ubezpieczeń społecznych)

oraz nie włączone do oficjalnych aktywów rezerwowych aktywa Narodowego Banku

Polskiego.

Pierwszą grupę tworza miary wiążące się z rachunkiem obrotów bieżących bilansu

płatniczego, do których zalicza się między innymi:

–

stosunek wielkości zadłużenia zagranicznego do wielkości eksportu towarów lub

eksporty towarów i usług

–

stosunek wielkości obsługi zadłużenia (raty+odsetki) do wielkości eskportu towarów

lub eksportu towarów i usług

–

stosunek spłat rat kapitałowych do wielkości eksportu towarów lub eksportu

towarów i usług

–

stosunek spłat odsetek do wielkości eksportu towarów lub eksportu towarów i usług

–

stosunek deficytu na rachunku obrotów bieżących do wielkości eksportu towarów

lub eksportu towarów i usług

Druga grupa wskaźników ma związek ze stanem rachunku obrotów kapitałowych bilansu

płatniczego. Wyróżnia się w niej między innymi:

–

stosunek rozmiarów długu zagranicznego do kwoty posiadanych oficjalnych rezerw

dewizowych

–

stosunek rozmiarów długu krótkoterminowego do całości oficjalnych rezerw

dewizowych

–

stosunek obsługi długu (lub oddzielnie rat i odsetek) do wielkości zgromadzonych

oficjalnych rezerw dewizowych

–

stosunek spłat rat kapitałowych do całości i zadłużenia zagranicznego

–

stosunek spłat odsetek do całości zadłużenia zagranicznego

–

stosunek rozmiarów napływu kapitału zagranicznego (lub oddzielnie

poszczególnych jego form, czyli zagranicznych inwestycji bezpośrednich, inwestycji

porfetlowych i kredytów finansowych) do wielkości obsługi zadłużenia

zagranicznego.

Trzecią grupę wskaźników tworzą te, które wiążą się z parametrami określającymi

potencjał gospodarczy kraju dłużniczego. Zalicza się do nich między innymi:

–

stosunek wielkości zaadłużenia do wielkości PKB lub dochodu narodowego

–

porównanie rozmiarów długu zagranicznego na jednego mieszkańca z rozmiarami

PKB per capita lub eksportu na jednego mieszkańca.

Przyczyny zadłużenia:

1) wewnętrzne (powstanie tzw.bliźniaczych deficytów)

•

deficyt obrotów bieżących

•

deficyt budżetowy

2) zewnętrzne

•

kształtowanie się koniunktury gospodarczej

•

kierunek rozwoju polityki handlowej

•

zróżnicowanie stóp % do poszczególnych rynków

•

przekształcenia w napływie kapitałów obcych

Przyczyny powstawania deficytu obrotów bieżących:

–

znaczny import towarów/usług niezbędnych do realizacji programów

przyśpieszających wzrost gospodarczy

–

wysokie koszty obsługi kapitałów zagranicznych

–

liberalizm importowy

–

niedostateczny rozwój ekportu

–

błędy w polityce kursu walutowego

–

ucieszka kapitału krajowego na granicę powoduje odpływ kapitału na rynki

zagraniczne

Deficyt obrotów bieżących może przyczynić się do powstania zadłużenia zagranicznego w

sposób:

•

bezpośredni (rząd bezpośrednio finansuje deficyt budżetowy zaciągając

zobowiązania za granicą)

•

pośredni (np.państwo realizuje inwestycje finansując je ze źródeł zagranicznych)

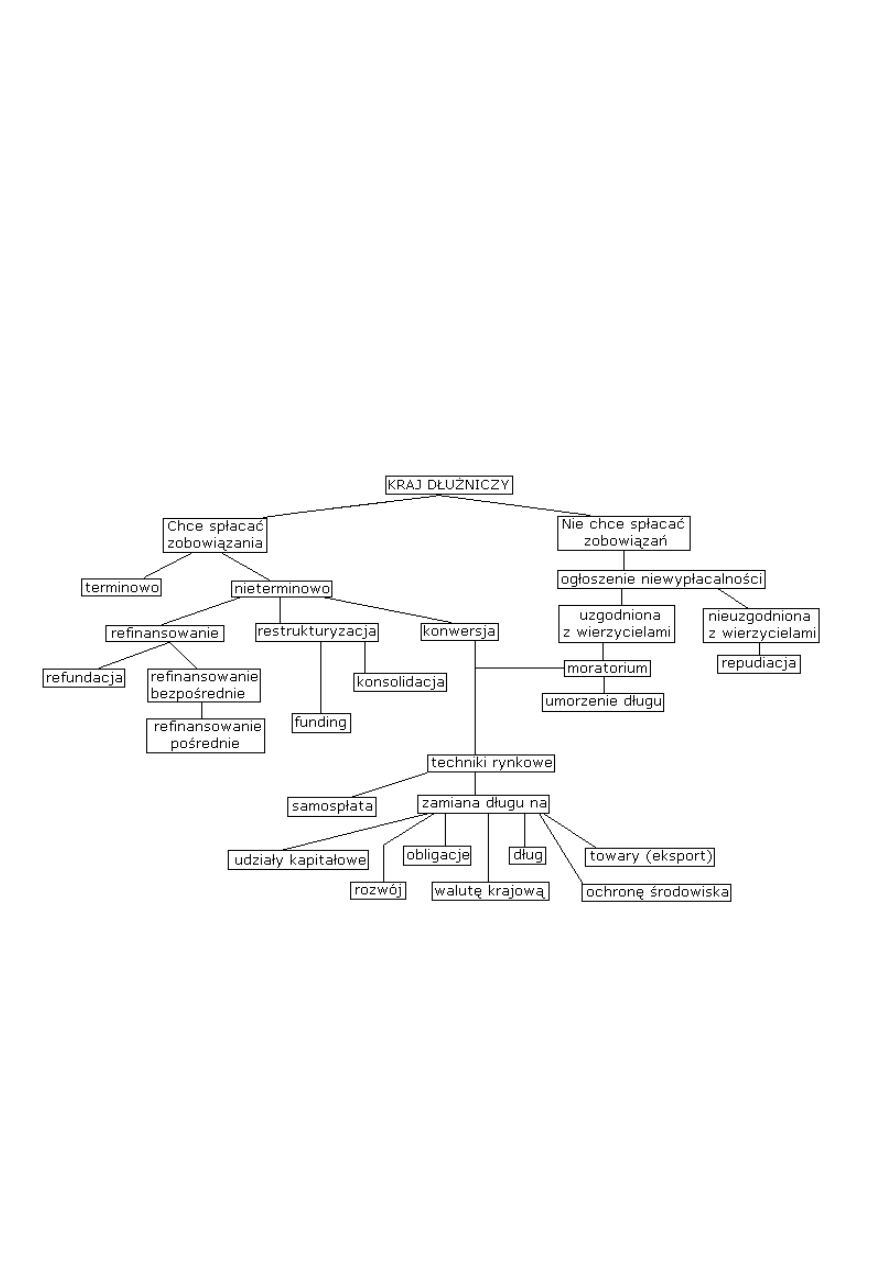

Repudiacja – dotyczy długów zagranicznych prywatnych, ogłoszenie niewypłacalności

kraju, konfiskata aktywów, odcięta możliwość pożyczania środków, pozostaje kapitał, który

się nie spłaciło -> maleje zadłużenie zagraniczne.

Moratiorium: dłużnik uzgadnia z wierzycielami zaprzestanie spłaty długu, aby "złapać

oddech" i uzyskać pomoc od organizacji międzynarodowych. Konsekwencje:

–

umorzenie długu -> przeważnie tylko jego części (max.90%), umorzenie

warunkowe, zmniejszenie zadłużenia

–

techniki rynkowe

Refinansowanie=rolowanie – łatwiej stosować tę metodę, gdy nie ma się trudności ze

spłatą, bo obecnie stosuje ją każdy. Rodzaje:

–

refundacja: pozyskanie nowego długu na spłatę wcześniejszych, ale na

korzystniejszych warunkach (niższy koszt pozyskania, niższe prowizje, odsetki itp),

spłacamy dług u jednych i zaciągamy u innych

–

refinansowanie: pozyskany kapitał na nieco gorszych warunkach:

•

bezpośrednie – wymiana tylko instrumentów, ci sami wierzyciele, kredyty

odnawialne

•

pośrednie – u różnych wierzycieli.

Korzyści:

+ zostaje rozwiązany problem spłaty długu

+ daje możliwość "złapania oddechu" dłużnikowi

+ mniejsze koszty w porównaniu do konwersji lub restrukturyzacji

Wady:

–

nie rozwiązuje problemudo końca tylko przesuwa do na dalszy okres

–

nie tworzenie warunków sprzyjających obsłudze tego długu w przyszłości

–

dodatkowy wzrost zadłużenia

Restrukturyzacja -> formy:

–

konsolidacja: łączy się dotychczas nieuregulowane zobowiązania w całość, dla

nowo powstąłego długu ustala się nowe warunki dotyczące kosztów, terminów

spłaty, zabezpieczeń np.karencji kapitału, powstaje nowy dług, umożliwia skupienie

długu u jednego wierzyciela

–

funding: zmiana terminów zadłużenia, wynegocjowanie ich, zmiana zadłużenia z

krótszym terminem na dłuższy termin.

Korzyści i wady identyczne jak przy refinansowaniu, przy konsolidacji moge być wyższe

koszty niż w przypadku refinansowania, w długach prywatnych w restrukturyzacji istnieje

większe ryzyko przejęcia dłużnika.

Konwersja – wymiana długu na coś (katalog otwarty).

Samospłata (transakcja typu buy-back, wykup długu na rynku wtórnym) – dłużnik

wykupuje na rynku wtórnym swój dług z określonym dyskontem, wierzyciel musi wyrazić

na to zgodę, dotyczy długów terminowych i przeterminowanych, najczęściej dotyczy

dłużnych papierów wartościowych najczęściej (+) fizycznie obciąża ciężar długu, płaci się

mniej niż rzeczywiście dług wynosi, w przypadku długów publicznych brak kreacji

pieniądza, poprawia wiarygodność kredytową dłużnika (-) w przypadku długów

publicznych zmniejsza rezerwy dewizowe, podmioty wykorzystują środki na spłatę długów

zamiast na bardziej efektywne działania.

Transakcje swapowe – forma umowy zaliczona do instrumentów pochodnych gdzie jedna

ze stron godzi się na zamianę długu na inna formę.

Zamiana długu na:

1) udziały kapitałowe:

–

konwersja bezpośrednia (długi prywatne, przereminowane oraz z terminem

spłąty, gdy państwo ogranicza inwestycje zagraniczne, nie dotyczy tych, którzy

mają problemy spłacać)

–

konwersja pośrednia (zadłużenie publiczne -> wierzyciele zamienia swoją

wierzytelność na aktywa kapitałowe/udziały i jest współwłaścicielem, zamiana

1:1)

Korzyści:

Wady:

+ spadek zobowiązań i kosztów obsługi

- wzrost inflacji

+ poprawa wierzytelności podmiotu

- odpływ kapitału w postaci dywidend i

+ wzrost inwestycji

udziałów

+ pozyskanie nowych technologii

- pogorszenie salda bilansu płatniczego

+ wzrost zatrudnienia

- uzależnienie polityczne

- zachęta do nadużyć

2) rozwój – podobny do ochrony środowiska, ale rozumiany jako dowolna dziedzina

gospodarki, częste w stosunku do krajów trzeciego świata, wierzyciel może

podarować cały dług

3) obligacje:

–

tradycyjne: zamiana długu na obligacje, w celu wykupu obligacji, nowa emisja

–

Bradly'ego: zerokuponowe, gdy emisja na obsługę długu zagranicznego, dobra

wiarygodność kredytowa, aby je emitować trzeba przeprowadzić reformy. Typy:

•

parytetowe Par: na spłatę długów, umorzenie odsetek, wielkośc zadłużenia

zmniejsza się o wartość odsetek

•

dyskontowe: redukcja długu, odsetki muszą być spłacone, z reguły 5%

umorzenia długu

•

z tyt.konwersji zadłużenia RSTA: podobne do Par, obejmują dług + odsetki,

wymiana 1:1

•

na zaległe odsetki PDI: emisja w celu zapłaty odsetek

•

na nowe kredyty NBT: emisja na pokrycie kosztów restrukturyzacji zadłużenia

–

uwalniające – banki zamieniają formę długu, całą emisję nabywa bank zamiana

długu tylko dla pożyczkodawcy, niewielkie długi podmiotów prywatnych

4) walutą krajową – dług w walucie obcej a spłata w krajowej np.aby finansować

ambasady, spadek kosztów transakcyjnych, mogą korzystać wszystkie kraje

5) ochrona środowiska – możliwe podarowanie długu w zamian za sfinansowanie OŚ,

długi publiczne + część środków zostaje w kraju na realizację działań

6) dług – wierzyciele wymieniają między soba długi przeterminowane i

trudnościągalne, koncentracja wierzytelności

7) towary – dług spłacony eksportem okeślonych towarów, długi publiczne + prywatne,

również kapitał ludzki.

Technika uzupełniania algorytmu dłużnika – inicjatywa oddłużania krajów najbardziej

zadłużonych i najbiedniejszych (HIPC), Polska jest beneficjentem -> możemy ofiarować 2

mln $.

Z inicjatywy HIPC mogły (mogą) skorzystać kraje zaliczane do grupy HIPCs spełniające

określone kryteria kwalifikacji. Po pierwsze, musiały posiadać uprawenienia do otrzymania

specjalnej pomocy ze środków MFW i Banku Światowego. Uprawnienia te wiązały się z

koniecznością przystąpienia i wypełniania warunków członkowskich w tych organizacjach,

a także z poziomem zadłużenia zagranicznego. W kraju ubiegającym się o przystąpienie

do inicjatywy HIPC:

a) wskaźnik aktualnej wartości zadłużenia zagranicznego do przychodów z eksportu

powinien być wyższy niż 200-250%

b) wskaźnik aktualnej wartości zadłużenia zagranicznego do dochodów państwa powinien

przekroczyć 280%

c) wskaźnik przychodów z eksportu do PKB powinien przekraczać poziom 40%

d) wskaźnik wartości dochodów państwa do PKB powinien przekroczyć poziom 40%

Po drugie, kraj zadłużony zobowiązany był opracować program reform i kierunków polityki,

zgodnych z założeniami programów pomocowych MFW i BŚ. Po trzecie, kraj ubiegający

się o pomoc nie mógł spełniać warunków umożliwiających mu przyznanie ulg kredytowych

w ramach normalnych programów pomocy.

Poziom tolerowanego zadłużenia wyznaczany był dla każdego kraju oddzialnie przy

zastosowaniu następujących kryteriów:

–

relacja wartości zaktualizowanej netto zadłużenia publicznegi i gwarantowanego do

wartości eksportu nie powinna przekraczać 200-250%

–

współczynnik kosztów obsługi zadłużenia do wartości eksportu powinien się

zawierać w przedziale 20-25%

–

dla gospodarki otwartej z dużym obciążeniem budżetu z tyt.obsługi długu ustalony

wskaźnik wartości zaktualizowanej netto zadłużenia do eksportu powinien

kształtować sie poniżej 200%, a wskaźnik zaktualizowanej wartości netto

zadłużenia do wpływów budżetowych nie powinien być wyższy niż 280%.

Inicjatywa ta zakłada 2 etapy, w czasie których ustalono warunki redukcji zadłużenia oraz

poziom redukcji długu przez poszczególnych wierzycieli. Mieściła się ona w

mechanizmach złagodzenia długu zwłaszcza stosowanych przez Klub Paryski.

Etapy realizajci Inicjatywy na rzecz zmniejszenia zadłużenia krajów najbiedniejszych i

najbardziej zadłużonych.

1. Pierwszy etap. Podobnie jak w poprzedniej inicjatywie kraje w okresie 3 lat

przygotowują się do osiągnięcia punktu decyzyjnego poprzez opracowanie strategii

redukcji ubóstwa. Klub Paryski przystępuje do rozłożenia strumieni długu

stosowanie do warunków z Neapolu, konsolidacji zadłużenia i przygotowania

redukcji mogącej osiągnąć 67% wartości zaktualizowanej netto. Pozostali

wierzyciele przygotowują porównywalne redukcje zadłużenia. Instytucje

międzynarodowe kontynuują wspieranie programów dostosowawczych.

2. Punkt decyzyjny. Możliwe są dwa warianty decyzyjne:

–

redukcja zadłużenia przyznana przez Klub Paryski wg warunków z Neapolui oraz

przez pozostałych wierzycieli jest wystarczająca do uzyskania tolerowanego

poziomu zadłużenia i wówczas taki kraj wychodzi z Inicjatywy

–

redukcja ta jest niewystarczająca, aby osiągnąć tolerowany poziom zadłużenia, i

wówczas Rada Administracyjna MFW i BŚ decydują, że kraj będzie korzystał z

pomocy w ramach inicjatywy wzmocnionej.

Wszyscy uczestnicy procesu oddłużania angażują się, aby ograniczyć zadłużenie w

punkcie docelowym płynnym. Wielkość dostarczonej pomocy uzależniona jest od

wysiłku poniesionego, aby doprowadzić zadłużenie do tolerowanego poziomu.

Obliczenia są dokonywane na podstawie ostatnich dostępnych danych.

3. Drugi etap. Kraje stosują politykę określoną w pkt decyzyjnym, aby osiągnąć

docelowy pkt płynny. BŚ i MFW dostarczają przejściową pomoc. Klub Paryski

dokonuje restrukturyzacji zadłużenia zgodnie z warunkami z Kolonii. Pozostali

wierzyciele przyznają przejściową redukcję długu na podobnych warunkach.

Wszyscy wierzyciele popierają globalną strategię redukcji biedy, łącznie z

wspólnotą donatorów pomocy.

4. Pkt docelowy płynny. Pkt ten jest związany z prowadzeniem co najmniej przez rok

globalnej strategii redukcji biedy, a szczególnie polityki stabilizacji i dostosowań

strukturalnch. Wszyscy wierzyciele dostarczają pomoc określoną w pkt decyzyjnym.

Dopiero decyzja o realizacji programu pomocy, podjęta przez władze MFW i BŚ, dawała

prawo do korzystania z "pełnej pomocy". W ramach pełnej pomocy kraj uczestniczący w

programie Inicjatywy HIPC (po realizacji I i II fazy) mógł skorzystać z następującego

wsparcia:

1) z redukcji zadłużenia zagranicznego do wysokości 80% aktualnej wartości tego

zadłużenia ustalonego na warunkach określonych przez Klub Paryski (ze strony

bilateralnych, ale i komercyjnych kredytodawców)

2) z reduckji zadłużęnia zagranicznego zaciągniętego u wielostronnch kredytodawców

MFW, BŚ i innych instytucji, w wysokości wczesniej określonej w umowach

3) otrzymać subwencję ze środków programu ESAF prowadzonego przez MFW z

innych środków pochodzących ze środków Funduszu ESAF/HIPS, subwencję IDA,

BŚ oraz Funduszyu Powierniczego HIPC.

Ułatwienia SAF/ESAF to ułatwienia kredytowe oferowane przez MFW. ZE środków ESAF

moga korzystać pańśtwa spełniające określone warunki i które przez 3letni okres realizują

ogólne makroekonomiczne i strukturalne programy przystosowawcze. Ułatwienia te są

uwarunkowane podpisaniem 3letnich porozumień dostosowania polityki gospodarczej, na

które składają się 3 roczne programy monitorowane przez Fundusz. Dostęp do środków

jest uzależniony przede wszystkim od wysokości rocznego PKB na 1 osobę. W 1997 r.

Międzynarodowe Stowarzyszenie Rozwoju (IDA) określiło, że kraje, w których rocznie

przypada na jedną osobę nie więcej niż 925 USD (w 2010 1035$ wzrost) PKB mogą

korzystać z ułatwień kredytowych. Wówczas uprawnione kraje mogą pożyczyć

maksymalnie do 140% określonej przez MFW kwoty w ramach porozumień 3latniech, przy

czym w szczególnych warunkach limit ten może być zwiększony do 185%. Kwota pożyczki

jest określona w zależności od aktualnych potrzeb bilansu płatniczego danego kraju,

zaangażownaia w realizację programu dostosowawczego oraz wykorzystania zaległych

środków MFW, jak i ich efektów. Ponadto, ułatwienia SAF/ESAF dają możliwość

korzystania przez kraje z licznych subwencji (grantów), pożyzek bilateralnych,

finansowania koncesjonowanego oraz redukcji długu.

W listopadzie 1999 r. ESAF został przekształcony w tzw. Ułatwienia w redukcji ubóstwa i

osiągania Wzrostu (PRGF). W nowym kształcie PRGF, oprócz dotychczasowych

możliwości, umożliwia krajom LDC skorzystanie z nowych ułatwień kredytowych

oferowanych przez MFW. Należy podkreślić, że w latach 90.nastepiła ekspansja w

zakresie wykorzystania przez kraje LDC programó dostosowań strukturalnych,

prowadzonych przez Bank Światowy oraz MFW. Od 1986 do 2002 r.z programów tych

skorzystały 33 kraje, czyli 3/4 krajów z całej grupy 48 krajów rozwijających się niskiego

dochodu.

MFW w swej polityce kredytowej wobec krajów zadłużonych kładł z reguły nacisk na

realizację krótko- i średniookresowych celów gospodarczych, to już ułatwienia w redukcji

ubóstwa i osiągania wzrostu (PRGF) są skoncentrowane na celach długookresowych.

Ułatwienia PRGF świadczą ponadto o zmianie podejścia Funduszu do kwestii

rozwiązywania problemu zadłużeniowego, skierowanego również na grupę krajów

najbiedniejszych, a nie tylko te o średnim dochodzie, na któych Fundusz koncentrował się

dotychczas. Ułatwienia te mają charakter długoterminowej pomocy krajom z powaznymi

problemami z bilansem płatniczym, jak również utrzymanie wzrostu gospodarczego

redukującego ubóstwo.

W polityce MFW skierowanej na rozwiązanie problemu zadłużeniowego bardzo istotny był

(i jest) prowadzony proces restrukturyzacji długu. MFW podejmował nieustatnnie wysiłki

skoncentrowane na wzroście efektywności podejmowanych praktyk restrukturyzacji.

Wg Anne O.Krueger (Wiceprzewodniczącej MFW w 2002r.) nowe podejście Funduszu w

tej sprawie polegało na dokonaniu kilku zmian:

•

wprowadzeniu większej ochrony interesów wierzycieli w okresie przeprowadzania

restrukturyzacji oraz na zabezpieczeniu wierzytelności w sposób akceptowany

przez większośc wierzycieli

•

uruchomienia przez Fundusz mechanizmów dopływu nowego finansowania

podczas realizowanej restrukturyzacji

•

skonstruowaniu umowy restrukturyzacyjnej gwarantującej maksymalnie realność

spłat wyznaczonych kwot obsługi długu, co do jej wysokości i terminu

•

przywiązywaniu większej uwagi do ochrony aktywów krajowych w państwach

zadłużonych (aby nie pozwalano inwestować zagranicą i nadmiernie pozbywać się

aktywów krajowych).

W tym nowym podejściu zauważalne są dwa ważne aspekty:

1) przywiązauje się większą uwage do ochrony zarówno interesów wierzycieli, jak i

dłużników oraz podejmuje się działania mające na celu zwiększneie dopływu

nowych kredytów

2) wynikiem takiego podejścia jest wyższa aprobata wierzycieli dla przystąpienia do

restrukturyzacji długu, a dłużnicy (przy napływie np.inwestycji bezpośrednich) nie

muszą obawiać się odejścia do finansowania zewnętrznego, co mogłoby być

groźne dla możliwości rozwoju gospodarczego.

Warunki kredytowe dla krajów członkowskich określane są w przygotowanych przez

Fundusz i kraje członkowskie dokumentach o udzielniu pomocy:

•

pierwszy dokument to program stabilizacyjny przygotowany przez kredytobiorcę

•

drugi dokument to przyrzeczenie kredytowe ze strony MFW, które określa rodzaj,

wielkość kredytu, tryb jego wykozystania oraz warunki spłat

•

ponadto, kraj występujący o pomoc do Funduszu powinien przedłożyc

porozumienie z bankami komercyjnymi w sprawie refinansowania i restrukturyzcji

zadłużenia oraz porozumienie z oficjalnymi kredytodawcami w sprawie nowych

kredytów i restrukturyzacji długu

Pomoc MFW, przeznaczona konkretnie na zwalczanie problemów w krajach zadłużonych,

obejmowała od 1953 r.kilkanaście, tzw.ułatwień kredytowych, który były przyznawane po

zaakceptowaniu planu stabilizacyjnego dla konkretnego kredytobiorcy. Z 13 ułatwień

opracowanych przez Fundusz na początku 2000r.wykorzystanych zostało 7 ułatwień

kredytowych. Należą do nich:

1) promesy kredytowe

2) ułatwienia rozszerzone

3) dodatkowe rezerwowe ułatwieni akredytowe

4) awaryjna linia kredytowa

5) ułatwienia kompensacyjne

6) nagła pomoc

7) ułatwienia redukcji ubóstwa i osiągnięcia wzrostu

Kryzys finansowy: przyrost odsetek niespłaconych kredytów, większe strata związanych z

obsługą długów, upadłość instytucji, fuzje, restrukturyzacja, jest to suma kryzysów

każdego ze składników systemu finansowego i kryzysu waluty danego państwa.

Typologia:

•

kryzys walutowy: brak zaufania inwestorów do danego kraju, odpływ kapitału,

deprecjacja

•

k.pieniężny: wzrost stóp %, spadek ilości pieniądza w obiegu

•

k.bankowy: restrykcja wypłat bankowych, bankructwa w sektorze

•

k.giełdowy: spadek indeksów giełdowych i ilości inwestorów

Przez kryzys powszechnie rozumie się załamanie koniunktury, którego efektem jest

spadek produkcji i zahamowania tempa wzrostu gospodarczego. Ze względu na zasięg

oddziaływania można wyodrębnić:

–

kryzysy narodowe, dotykające poszczególne kraje (kryzys brazylijski, kryzys

argentyński)

–

kryzysy regionalne, obejmujące kraje w danym regionie (kryzys azjatycki)

–

kryzysy globalne, rozlewające się na cały świat

Analiza rozwoju globalnego kryzysu finansowego w końcu lat 90.pozwala na wyróżnienie

czterech faz kryzysów:

•

ucieczka kapitału z wschodzących rynków. Taka ucieczka miała miejsce z rynków

azjatyckich latem w 1977r., a następnie z rynków Ameryki Łacińskiej w końcu tego

roku

•

ucieczka z rynków akcji do segmentu papierów, przynoszących stały dochód. Rynki

kapitałowe nie były początkowo dotknięte kryzysem, ale w drugiej połowie roku

1998 następiło wycofanie kapitału z rynku akcji, co spowodowało spadek indeksów

giełdowych (DAX o 33%, SMI o 37%)

•

ucieczka do pewnych, dobrej jakości papiery rządowych. Inwestowano w obligacje

rządowe krajów uprzemysłowionych o najlepszych ratingu. Spowodowało to wzrost

trudności na rynku nowych emisji oraz zwiększenie wahań na rynku akcji i obligacji

•

ucieczka do płynnych aktywów. W końcu 1998r.kryzys globalnego systemu

finansowego przejawił się jako chęć zmiany aktywów na wyższy stopień płynności

Czynniki wywołujące kryzys finansowy:

1) czynniki wewnętrzne:

–

błędy w polityce makroekonomicznej (słabe instrumenty nadzorcze, zbyt duże

zadłużanie się, promocja importy, wzrost inflacji, złe regulacje prawne)

–

słabości strukturalne oraz instytucjonalne poszczególnych krajów (brak

odpowiednich instrumentów, struktur organizacyjnych)

–

czynniki psychologiczne (np.instynky stadny inwestorów)

2) czynniki zewnętrzne

–

wojna

–

spadek popytu na towary/usługi/instrumenty finansowe

–

niewłaściwa polityka w zakresie inwestycji zagranicznych

–

klęski żywiołowe

–

różnica stóp % między rynkami

–

różne instrumenty finansowe

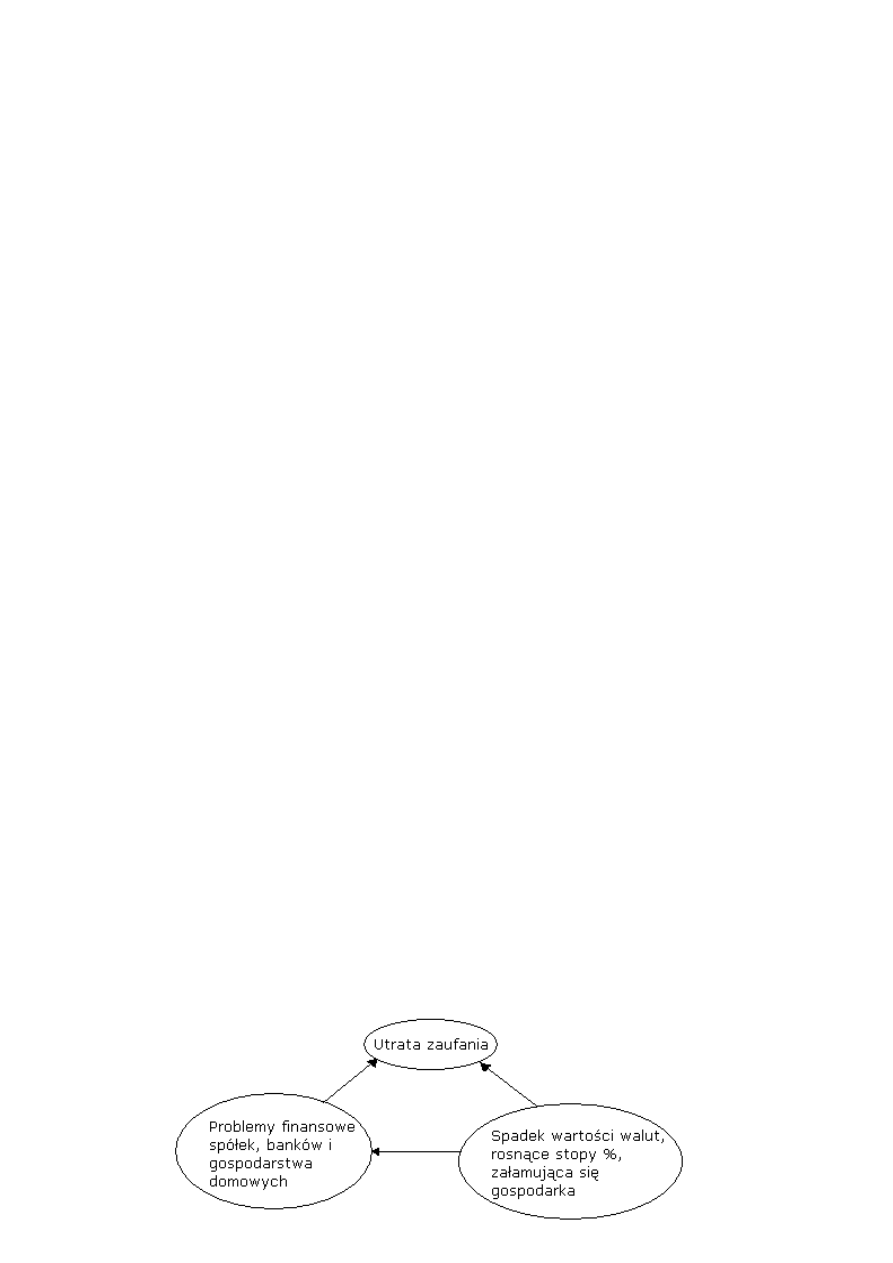

Błędne koło kryzysu finansowego

Przyczyny globalnego kryzysku finansowego:

–

zmiany w strukturze finansowania-> przedsiębiorstwa i gospodarstwa domowe

zwiększyły udział kapitałów zewnętrznych w swoim finansowaniu, spowodowało to

uzależnienie stabilności rynku finansowego od decyzji alokacyjnych

–

zmiany w strukturze zobowiązań -> większy udział zobowiązań krótkoterminowych

–