Organizacja

rachunkowości

Agnieszka Kister

Rachunkowość - system informacyjno-

kontrolny w jednostkach gospodarczych,

stanowi źródło informacji ekonomicznej i

finansowej.

Dostarcza informacji o przebiegu procesów

gospodarczych, obrazuje jakie są skutki,

wyniki tych zdarzeń, a także obrazuje sytuację

ekonomiczną i finansową przedsiębiorstwa.

Części rachunkowości

• księgowość,

• kalkulacja kosztów (rachunek kosztów),

• sprawozdawczość.

2

Podział i funkcje rachunkowości

W ramach rachunkowości można wyróżnić rachunkowość

finansową

i

zarządczą.

Rachunkowość

zarządcza

związana jest z procesami decyzyjnymi dotyczącymi

przyszłości. Wymienić należy jeszcze: rachunkowość

budżetową, bankową, rolną, czy ubezpieczycieli.

Funkcje rachunkowości

• informacyjna,

• zarządcza,

• kontrolna,

• planistyczno-statystyczna.

3

Podmiot i przedmiot rachunkowości

Przedmiotem rachunkowości są procesy gospodarcze, podmiotem są jednostki

prowadzące rachunkowość.

Przepisy ustawy o rachunkowości stosują:

• spółki handlowe (osobowe - jawna, komandytowa, partnerska i komandytowo –

akcyjna i kapitałowe – z o.o. i akcyjna, w tym również w organizacji), inne osoby

prawne z wyjątkiem Skarbu Państwa i Narodowego Banku Polskiego,

• osoby fizyczne, spółki cywilne osób fizycznych oraz spółek partnerskich, jeżeli

ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za

poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej

1200 000 euro,

• jednostki organizacyjne działające na podstawie Prawa bankowego, przepisów o

obrocie papierami wartościowymi, przepisów o funduszach inwestycyjnych,

przepisów o działalności ubezpieczeniowej lub przepisów o organizacji i

funkcjonowaniu funduszy emerytalnych, bez względu na wielkość przychodów,

• gminy, powiaty, województwa i ich związki, a także państwowe i samorządowe

jednostki budżetowe, gospodarstwa pomocnicze jednostek budżetowych,

zakłady budżetowe, fundusze celowe niemające osobowości prawnej.,

• zagraniczne osoby prawne, zagraniczne osoby nieposiadające osobowości

prawnej, oraz zagraniczne osoby fizyczne prowadzące działalność osobiście

przez osobę upoważnioną lub przy pomocy pracowników – bez względu na

wielkość przychodów.

4

Zasady rachunkowości

Krajowe konwencje i zasady rachunkowości są wzorowane na Dyrektywach

Unii

Europejskiej

i

Międzynarodowych

Standardach

Rachunkowości.

Wśród nadrzędnych zasad rachunkowości należy wymienić: zasadę

memoriałową, współmierności, ostrożności, kontynuacji działania, zakazu

kompensat (oznacza, że ważne kategorie rachunkowości należy w

sprawozdaniu

finansowym

wykazywać

oddzielnie),

ciągłości

(porównywalności), istotności.

Podstawowym źródłem unormowań prawnych rachunkowości w Polsce jest

ustawa z dn. 29 września 1994 roku o rachunkowości. Ustawa ta

jest określana jako prawo bilansowe.

Struktura ustawy:

•

przepisy ogólne (określające podmioty rachunkowości, definiujące podstawowe

kategorie rachunkowości oraz określające nadrzędne zasady rachunkowości)

•

prowadzenie ksiąg rachunkowych

•

inwentaryzacja

•

wycena składników majątkowych oraz źródeł ich finansowania oraz ustalanie

wyniku finansowego oraz łączenie się spółek

•

sprawozdania finansowe jednostki

•

sprawozdania finansowe grupy kapitałowej

•

badanie i ogłaszanie sprawozdań finansowych

•

ochrona danych

•

odpowiedzialność karna z powodu nieprawidłowości w rachunkowości

•

przepisy szczególne i przejściowe.

5

RACHUNKOWOŚĆ JEDNOSTKI OBEJMUJE:

• przyjęte zasady (politykę) rachunkowości

• prowadzenie ksiąg rachunkowych

• okresowe ustalanie lub sprawdzanie drogą

inwentaryzacji rzeczywistego stanu aktywów i

pasywów

• wycenę aktywów i pasywów oraz ustalanie wyniku

finansowego

• sporządzanie sprawozdań finansowych

• gromadzenie i przechowywanie dowodów księgowych

oraz pozostałej dokumentacji

• poddanie badaniu i ogłoszenie sprawozdań

finansowych w przypadkach przewidzianych ustawą.

Za wykonywanie obowiązków w zakresie rachunkowości ponosi

odpowiedzialność kierownik jednostki (osoba lub organ jedno- lub

wieloosobowy - zarząd), który jest uprawniony do zarządzania jednostką, z

wyłączeniem pełnomocników ustanowionych przez jednostkę.

Za kierownika jednostki uważa się również likwidatora, a także syndyka lub zarządcę

ustanowionego w postępowaniu upadłościowym, jeżeli prowadzą gospodarstwo

upadłego.

6

„Kierownik jednostki

oraz członkowie rady nadzorczej lub

innego organu nadzorującego jednostki

są zobowiązani do zapewnienia, aby

sprawozdanie finansowe oraz

sprawozdanie z działalności spełniały

wymagania przewidziane w ustawie”

art.4a

„…odpowiadają solidarnie wobec spółki za

szkodę wyrządzoną działaniem lub

zaniechaniem stanowiącym naruszenie

obowiązku wynikającego z ust.1.”ustawy

7

Księgi rachunkowe (r.2.)

Prowadzi się je w języku polskim i w walucie

polskiej w siedzibie jednostki. Obejmują zbiory

zapisów księgowych, obrotów i sald, które tworzą:

• dziennik,

• księgę główną,

• księgi pomocnicze,

• zestawienia obrotów i sald,

• wykaz składników aktywów i pasywów.

8

Miejsce prowadzenia ksiąg rachunkowych

• siedziba jednostki albo oddziałów

(zakładów),

• poza siedzibą jednostki w razie

powierzenia ich prowadzenia podmiotowi

prowadzącemu działalność w zakresie

usługowego prowadzenia ksiąg

rachunkowych.

9

Księgi rachunkowe otwiera się:

• na dzień rozpoczęcia działalności, którym jest

dzień pierwszego zdarzenia wywołującego skutki

o charakterze majątkowym lub finansowym,

• na pocz. każdego następnego roku obrotowego,

• na dzień zmiany formy prawnej,

• na dzień wpisu do rejestru połączenia jednostek

lub podziału jednostki, powodujących powstanie

nowej jednostki (jednostek),

• na dzień rozpoczęcia likwidacji lub ogłoszenia

upadłości,

- w ciągu 15 dni od dnia zaistnienia tych

zdarzeń.

10

Księgi rachunkowe zamyka się:

• na dzień kończący rok obrotowy,

• na dzień zakończenia działalności jednostki, w tym

również jej sprzedaży, zakończenia likwidacji lub

postępowania upadłościowego, o ile nie nastąpiło

jego umorzenie,

• na dzień poprzedzający zmianę formy prawnej,

• w jednostce przejmowanej na dzień połączenia

związanego z przejęciem jednostki przez inną

jednostkę , tj na dzień wpisu do rejestru tego

połączenia,

• na dzień poprzedzający dzień podziału lub połączenia

jednostek, jeżeli w wyniku podziału lub połączenia

powstaje nowa jednostka , tj na dzień poprzedzający

dzień wpisu do rejestru połączenia lub podziału,

11

c.d.

• na dzień poprzedzający dzień postawienia

jednostki w stan likwidacji lub ogłoszenia

upadłości

• na inny dzień bilansowy określony

odrębnymi przepisami

- nie później niż w ciągu 3 miesięcy od dnia

zaistnienia tych zdarzeń

12

Można nie zamykać i nie otwierać ksiąg

rachunkowych w przypadku:

• przekształcenia spółki osobowej oraz spółki

cywilnej w inną spółkę osobową (np. jawną w

partnerską lub komandytowo-akcyjną), a także

spółki kapitałowej w inną spółkę kapitałową (np.

zoo w akcyjną lub odwrotnie)

• połączenia jednostek, gdy następuje łączenie

udziałów i nie powoduje powstania nowej

jednostki,

• ogłoszenia upadłości jednostki z możliwością

zawarcia układu (nie następuje likwidacja

podmiotu a podmiot poprzez redukcję swoich

zobowiązań odzyskuje płynność finansową),

• jeśli podział jednostki następuje przez

wydzielenie.

13

Konta ksiąg pomocniczych

Prowadzi się dla:

• środków trwałych, środków trwałych w budowie, wn i

p oraz dokonywanych od nich odpisów

amortyzacyjnych lub umorzeniowych,

• rozrachunków z kontrahentami,

• rozrachunków z pracownikami,

• operacji sprzedaży (wycena i względy podatkowe),

• operacji zakupu (j.w.),

• kosztów i istotnych dla jednostki składników

aktywów,

• operacji gotówkowych w przypadku prowadzenia

kasy.

14

Rodzaje sprawozdań finansowych

Sprawozdanie finansowe składa się z:

• bilansu,

• rachunku zysków i strat,

• informacji dodatkowej, obejmującej wprowadzenie do

sprawozdania finansowego oraz dodatkowe informacje i

wyjaśnienia

• rachunku przepływów pieniężnych,

• zestawienia zmian w kapitale własnym.

Sprawozdanie finansowe

sporządza się na dzień zamknięcia ksiąg

rachunkowych, czyli na dzień:

• kończący rok obrotowy

• zakończenia działalności jednostki, w tym również jej sprzedaży i zakończenia

likwidacji lub postępowania upadłościowego

• poprzedzający zmianę formy prawnej jednostki gospodarczej

• przejęcia jednostki przez inną

• poprzedzający dzień podziału lub połączenia jednostek

• poprzedzający dzień postawienia

jednostki w stan likwidacji lub

upadłości.

15

Informacja dodatkowa

• wprowadzenie do sprawozdania finansowego,

zawierające opis przyjętych zasad (polityki)

rachunkowości, w tym metod wyceny i

sporządzania sprawozdania finansowego oraz

przedstawienie przyczyn i skutków ich

ewentualnych zmian w stosunku do roku

poprzedzającego

• dodatkowe informacje i objaśnienia (do bilansu,

rachunku zysków i strat, innych sprawozdań),

proponowany podział zysku lub pokrycia straty,

podstawowe informacje dotyczące pracowników

i organów jednostki, inne istotne informacje

16

Sprawozdanie w formie uproszczonej -

warunki

• Jeśli jednostka nie osiągnęła 2 z 3 wielkości:

- średnioroczne zatrudnienie w przeliczeniu

na pełne etaty wyniosło nie więcej niż 50

osób,

- suma aktywów bilansu na koniec roku

obrotowego w walucie polskiej nie

przekroczyła równowartości 2 000 000euro,

- przychody netto ze sprzedaży produktów i

towarów oraz operacji finansowych w

walucie polskiej nie przekroczyły

równowartości 4 000 000euro.

17

Sprawozdanie finansowe podpisuje:

osoba, której powierzono prowadzenie

ksiąg i kierownik jednostki, jeśli

jednostką kieruje organ wieloosobowy

– wszyscy członkowie tego organu

Nie podpisuje organ, jeśli

sprawozdanie z działalności jednostki

dotyczy: spółek kapitałowych (zoo i

akcyjna), komandytowo-akcyjnych,

towarzystw ubezpieczeń wzajemnych,

spółdzielni, przedsiębiorstw

państwowych

18

Sprawozdanie finansowe sporządza się na dzień

zamknięcia ksiąg rachunkowych, czyli na dzień:

• kończący rok obrotowy

• zakończenia działalności jednostki, w tym

również jej sprzedaży i zakończenia likwidacji lub

postępowania upadłościowego

• poprzedzający zmianę formy prawnej jednostki

gospodarczej

• przejęcia jednostki przez inną

• poprzedzający dzień podziału lub połączenia

jednostek

• poprzedzający dzień postawienia jednostki w

stan likwidacji lub upadłości.

19

Organami zatwierdzającymi sprawozdania finansowe

są:

• w spółkach akcyjnych – zwyczajne walne

zgromadzenie akcjonariuszy

• w spółkach z o.o. – zwyczajne zgromadzenie

wspólników

• w spółdzielniach = walne zgromadzenie

• w przedsiębiorstwach państwowych – rada

pracownicza lub organ założycielski

• w spółkach osobowych oraz w

przedsiębiorstwie stanowiącym własność

osoby fizycznej – ich właściciele.

20

Sprawozdanie z działalności jednostki powinno obejmować istotne

informacje o stanie majątkowym i sytuacji finansowej, w tym

ocenę uzyskiwanych efektów oraz wskazanie czynników

ryzyka i opis zagrożeń, a w szczególności informacje o:

• rachunkowości zabezpieczeń, zdarzeniach istotnie wpływających na

działalność jednostki, jakie nastąpiły w roku obrotowym, a także po

jego zakończeniu, do dnia zatwierdzenia sprawozdania finansowego,

• przewidywanym rozwoju jednostki,

• ważniejszych osiągnięciach w dziedzinie badań i rozwoju,

• aktualnej i przewidywanej sytuacji finansowej,

• nabyciu udziałów (akcji) własnych, a w szczególności celu ich

nabycia, liczbie i wartości nominalnej, ze wskazaniem, jaką część

kapitału zakładowego reprezentują, cenie nabycia oraz cenie

sprzedaży tych udziałów (akcji) w przypadku ich zbycia,

• posiadanych przez jednostkę oddziałach (zakładach),

• instrumentach finansowych w zakresie:

– ryzyka: zmiany cen, kredytowego, istotnych zakłóceń przepływu środków

pieniężnych oraz utraty płynności finansowej, na jakie narażona jest

jednostka,

– przyjętych przez jednostkę celach i metodach zarządzania ryzykiem

finansowym, łącznie z metodami zabezpieczenia istotnych rodzajów

planowanych transakcji, dla których stosowana jest rachunkowość

zabezpieczeń.

21

Sprawozdanie z działalności

jednostki powinno obejmować

również (o ile jest to istotne dla oceny

sytuacji

jednostki)

wskaźniki

finansowe i niefinansowe, łącznie z

informacjami dotyczącymi zagadnień

środowiska

naturalnego

i

zatrudnienia, a także dodatkowe

wyjaśnienia do kwot wykazanych w

sprawozdaniu finansowym.

22

SZCZEGÓŁOWOŚĆ INFORMACJI

W SPRAWOZDANIU FINANSOWYM

Jednostka, która w roku obrotowym, za który

sporządza sprawozdanie finansowe oraz w roku

poprzedzającym ten rok nie osiągnęła dwóch z

następujących trzech wielkości:

• średnioroczne zatrudnienie w przeliczeniu na pełne

etaty wyniosło nie więcej niż 50 osób,

• suma aktywów bilansu na koniec roku obrotowego w

walucie polskiej nie przekroczyła równowartości

• 2 000 000 euro,

• przychody netto ze sprzedaży produktów i towarów

oraz operacji finansowych w walucie polskiej nie

przekroczyły równowartości 4 000 000 euro

- może sporządzać sprawozdanie finansowe w formie

uproszczonej.

23

Badaniu i ogłaszaniu, podlegają roczne sprawozdania

finansowe jednostek powiązanych, w tym roczne

skonsolidowane sprawozdania grup kapitałowych, a także

roczne sprawozdania finansowe kontynuujące działalność:

• banków oraz zakładów ubezpieczeń,

• jednostek działających na podstawie przepisów o obrocie

papierami wartościowymi oraz przepisów o funduszach

inwestycyjnych,

• jednostek działających na podstawie przepisów o

organizacji i funkcjonowaniu funduszy emerytalnych,

• spółek akcyjnych, z wyjątkiem spółek będących na dzień

bilansowy w organizacji,

• pozostałych jednostek, które w poprzednim roku obrotowym, za

który sporządzano sprawozdania spełniły co najmniej dwa z

następujących warunków:

• a) średnioroczne zatrudnienie w przeliczeniu na pełne etaty

wyniosło co najmniej 50 osób,

• b) suma aktywów bilansu na koniec roku obrotowego wynosiła

równowartość w walucie polskiej co najmniej 2 500 000 euro,

Przychody netto ze sprzedaży towarów i produktów oraz

operacji finansowych za rok obrotowy stanowiły równowartość

w walucie polskiej co najmniej 5 000 000 euro.

24

OBSŁUGA KSIĘGOWA

25

1) prowadzenie przy użyciu komputera ksiąg rachunkowych oraz

podatkowych,

2) prowadzenie ewidencji środków trwałych i wyposażenia,

3) wycena i rozliczanie składników majątkowych,

4) sporządzanie wyceny aktywów i pasywów oraz ustalanie

wyniku finansowego

oraz dochodu podatkowego,

5) sporządzanie sprawozdań finansowych,

6) prowadzenie ewidencji VAT,

7) sporządzanie wszystkich wymaganych deklaracji,w tym

podatku dochodowego od osób prawnych,

podatku dochodowego od osób fizycznych, podatku od

nieruchomości, VAT,

8) przekazywanie innych informacji i sprawozdań dla urzędów

skarbowych, statystycznych,

instytucji finansowych.

Cechy prawidłowych ksiąg

rachunkowych

• rzetelność – zgodność ze stanem

rzeczywistym,

• sprawdzalność – udokumentowane

zapisy, powiązanie zapisów w

dzienniku i na kontach księgi głównej,

zachowanie porządku

systematycznego i chronologicznego,

możliwość dostępu do danych w

dowolnym czasie

26

Cechy prawidłowych ksiąg rachunkowych i

warunki wystąpienia określonej cechy

• bieżące prowadzenie – możliwość

terminowego sporządzenia sprawozdań,

deklaracji podatkowych i rozliczeń

finansowych, sporządzenie zestawień

obrotów i sald (nie rzadziej niż na koniec

miesiąca),

• kompletność – ujęcie wszystkich operacji

dotyczących danego okresu

sprawozdawczego, ujęcie wszystkich

dowodów księgowych z danego okresu

sprawozdawczego,

• bezbłędność – ujęcie wszystkich dowodów w

określonej kwocie i na odpowiednich

kontach, zapewnienie ciągłości zapisów.

27

Elementy ksiąg rachunkowych art. 13.

Dziennik – zdarzenia są ujmowane

chronologicznie w okresie

sprawozdawczym

, według dat na podstawie

zatwierdzonych dowodów księgowych.

Zapisy w dzienniku są sumowane w sposób ciągły z

podziałem np. na miesiące.

Dzienniki można prowadzić:

- jako jeden zbiór dokumentów dla wszystkich

operacji,

- w formie częściowych zbiorów dla poszczególnych

rodzajów zdarzeń (sporządza się wtedy zbiorcze

zestawienie obrotów częściowych dzienników).

28

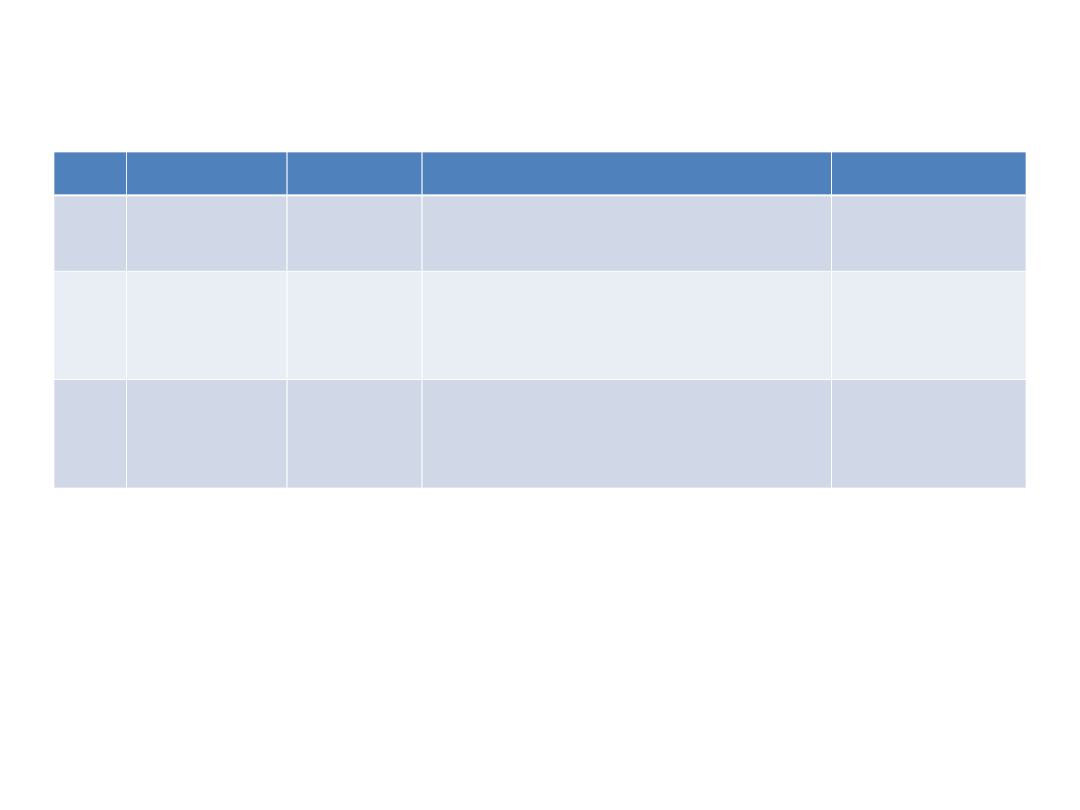

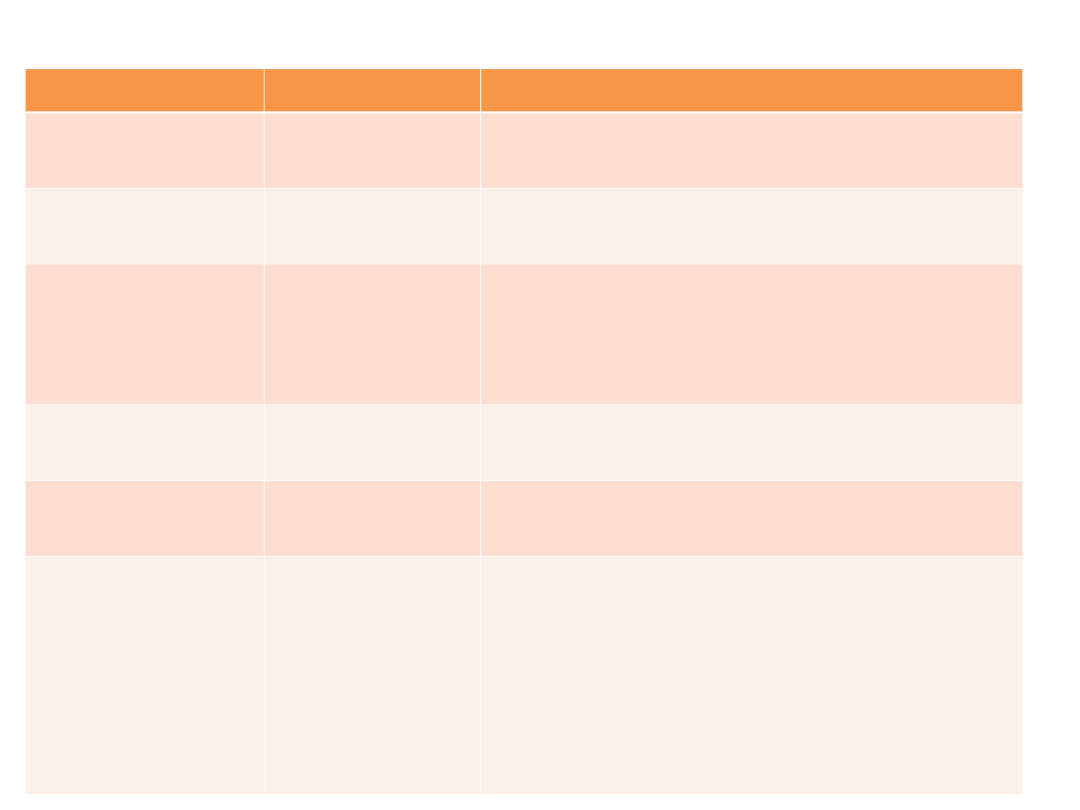

Wzór dziennika

lp

data

dowód

treść

kwota

1.

18.10.08

Kp

12/08

Wpływ z kasy do banku

400

2.

20.10.08

FA

13/08

Otrzymano fakturę od

dostawcy towarów sp. Zo.o.

Beta

2400

3.

22.10.08

Lista

płac/10/

08

Naliczono wynagrodzenia

pracowników biurowych

36 000

29

Księga główna

Księgę tę tworzą konta syntetyczne,

operacje księgowane są zgodnie z

dowodami księgowymi.

Księgi pomocnicze

Księgi te tworzą wydzielony system. Mają

postać np. kart kontowych, rejestrów lub

rubryk

w

rejestrach,

stronic

w

dziennikach, zbiorów komputerowych

lub

posegregowanych

dowodów

źródłowych.

30

Zestawienie obrotów i sald

Obrotówkę sporządza się nie rzadziej niż na

koniec każdego miesiąca.

Zestawienie obejmuje:

- nazwy kont lub ich symbole,

- salda początkowe kont na dzień otwarcia

ksiąg,

- obroty za okres sprawozdawczy oraz

narastająco od początku roku,

- salda na koniec okresu sprawozdawczego,

- łączne sumy sald początkowych, obrotów i

sald końcowych

31

Zestawienia sald ksiąg pomocniczych

Sporządza się na dzień zamknięcia

ksiąg rachunkowych oraz na dzień

inwentaryzacji (dotyczą wybranej

grupy majątku inwentaryzowanego).

32

Inwentarz

Inwentarz stanowi wykaz aktywów i

pasywów. Sporządzają go jednostki,

które nie prowadziły wcześniej ksiąg.

33

Tradycyjne formy księgowości

Forma tabelaryczna (amerykanka) –

połączenie dziennika z księgą

główną, księgi pomocnicze – oprawne

lub luźne karty.

W dzienniku następuje zapis

chronologiczny, w księdze głównej –

zapis systematyczny.

34

Księgowość przebitkowa

Zapis w dzienniku i na koncie jest

jednoczesny dzięki użyciu kalki w

aparacie zwanym kontownicą.

W dzienniku następuje ewidencja

chronologiczna, karty kont

syntetycznych i analitycznych mają

formę kartotek.

35

Księgowość rejestrowa

Ewidencja ma formę zapisu

liniowego, całość transakcji opisana

jest w jednym wierszu.

Urządzenia księgowe to:

wielorubrykowe rejestry, karty kont

syntetycznych i analitycznych w

formie kartoteki, księgi pomocnicze

36

Certyfikat księgowy

Mogą potrzymać osoby z 2 letnim

doświadczeniem i minimum wykształcenie

średnie, jeśli zdadzą egzamin lub z 3 letnią

praktyką i odpowiednim wykształceniem

(wyższe magisterskie uzyskane na kierunku

rachunkowość lub na innym kierunku

ekonomicznym o specjalności

rachunkowość).Uznawane są też specjalizacje,

których plan studiów i program kształcenia

odpowiadał wymogom określonym przez

organy uczelni dla specjalności rachunkowość.

37

Od 1 stycznia nie jest uznawane

wykonywanie określonych czynności na

mniej niż pół etatu. Za praktykę w

księgowości uważa się wykonywanie

określonych czynności na podstawie

stosunku pracy w wymiarze czasu pracy nie

mniejszym niż pół etatu, odpłatnej umowy

cywilnoprawnej zawartej z przedsiębiorcą

świadczącym usługi w zakresie usługowego

prowadzenia ksiąg rachunkowych, umowy

spółki lub w związku z prowadzeniem

własnej działalności gospodarczej.

38

Czynnościami są:

• Prowadzenie, na podstawie dowodów

księgowych, ksiąg rachunkowych,

• Dokonywanie wyceny aktywów i

pasywów oraz ustalanie wyniku

finansowego lub

• Sporządzanie sprawozdań finansowych,

• Badanie sprawozdań pod nadzorem

biegłego rewidenta

39

• Doświadczenie nie jest uznawane, jeśli

księgowy pracuje na umowę cywilnoprawną

(np. zlecenie) w podmiocie, który nie

prowadzi usługowo ksiąg rachunkowych.

Musi być natomiast zatrudniony na min pól

etatu. Wykonując czynności na podstawie

umowy cywilnoprawnej, może wykazać

praktykę, tylko jeżeli jest ona zdobywana w

jednostce usługowo prowadzącej księgi, gdy

księgowy dostaje wynagrodzenie.

40

Odpowiedzialność karna

Art.77 odpowiedzialność za prowadzenie ksiąg i

sporządzanie sprawozdań

Jeśli ktoś dopuszcza się nieprowadzenia

ksiąg, prowadzenia ich wbrew przepisom lub

podaje nierzetelne dane, nie sporządza

sprawozdania finansowego, sporządza go

niezgodnie z ustawą lub zawiera tam

nierzetelne dane

Podlega grzywnie lub karze pozbawienia

wolności do lat 2, albo obu tym karom łącznie.

41

odpowiedzialność

Art. 79

Kto wbrew przepisom ustawy ….

Podlega grzywnie albo karze

ograniczenia wolności.

42

Dokumenty jednostki

dokumentacja konstytucyjna

(założycielska) – statut spółki, akt

notarialny powołania, wyciągi z

rejestru sądowego, uchwały organów

statutowych, koncesje, decyzje o

nadaniu REGON, dokumenty

dotyczące zmiany powołania

organów nadzorczych

43

Dokumentacja związana z organizacją,

zarządzaniem i kierowaniem jednostką

oraz jej działalnością – wewnętrzne

regulacje prawne:

struktura organizacyjna, księgi służb,

zakresy czynności, uprawnień, obowiązków,

odpowiedzialności, regulaminy: kontroli

wewnętrznej, emisji, gospodarowania ZFŚS,

instrukcja o gospodarce magazynowej, opis

przyjętych zasad rachunkowości,

dokumentacja systemu przetwarzania

danych

44

Dokumentacja działalności

wewnętrznych organów stanowiących i

zarządzających – protokoły obrad, uchwały

zgromadzeń, protokoły posiedzeń, decyzje i

zarządzenia, deklaracje członków spółdzielni

Dokumentacja kontraktowa – umowy,

kontrakty, porozumienia, protokoły

uzgodnień, w tym umowy: sprzedaży,

ubezpieczeń, rachunku bankowego,

kredytowe, najmu, dzierżawy, o dzieło, o

pracę, zlecenia, agencyjne, użyczenia,

akwizycji

45

Dokumentacja osobowa – umowa o

pracę,

kwestionariusz

osobowy,

oświadczenie

o

odpowiedzialności

materialnej, przeszere-gowanie ze zmianą

stanowiska, umowa w sprawie szkolenia,

przepustka

stała,

karta

kartoteki

osobowej,

wypowiedzenie

warunków

pracy, rozwiązanie umowy o pracę,

zaświadczenie o zarobkach, dokumentacja

wyróżnień, nagród, kar, lista urlopowa,

karta urlopowa, zaświadczenie o czasowej

niezdolności do pracy, świadectwo pracy

46

• Dokumentacja związana z przyjęciem

pracownika do pracy

Kwestionariusz osobowy dla pracownika

Kwestionariusz osobowy dla osoby ubiegającej się o

zatrudnienie

Skierowanie na badania wstępne/okresowe/kontrolne

Oświadczenie o zapoznaniu się z regulaminem pracy

Zawiadomienie Urzędu Pracy o zatrudnieniu

bezrobotnego

Zaświadczenie o odbyciu szkolenia BHP

Informacja o przedłużeniu się umowy o pracę do dnia

porodu

47

Dokumentacja wynagrodzeń – lista

płac z różnych umów, lista wypłat

zasiłków, lista wypłat wynagrodzeń za

czas niezdolności do pracy, karta

zarobkowa

pracownika,

formularze

deklaracji (rozliczeń), zaświadczenia o

zarobkach, wniosek o emeryturę/rentę,

Dokumentacja zamierzeń, prognoz,

rozwoju (korzystanie z transportu –

własny czy obcy, plany wieloletnie,

zorganizowanie własnej rachunkowości

czy korzystanie z usług biura)

48

Dokumentacja majątku trwałego –

plany rzeczowo-finansowe oraz

kosztorysowo-projektowa zamierzeń

inwestycyjnych, dokumenty

stwierdzające własność lub określające

inne tytuły użytkowania majątku

trwałego, dokumentacja ruchu majątku

Dokumentacja dotycząca rozliczeń

publiczno-prawnych (podatkowych)

49

Dokumentacja produkcyjna – plan

asortymentowy

produkcji,

normy

materiałowe, normy czasowe, ustalenia

ceny wyrobu, zamówienie wykonania

usługi,

karta

pracy

stanowiska,

zespołowa

miesięczna

karta

pracy,

rozliczenie zużycia surowców, reklamacje

jakościowe, zawiadomienie o przestojach,

zamówienie surowców, raport produkcji

50

Dokumentacja obrotu

towarowego – oferty sprzedaży,

dokumenty związane z promocją,

marketingiem, reklamą, dokumenty

reklamacyjne, zamówienia,

dokumenty zakupu i sprzedaży

towarów, dokumenty wewnętrznych

przesunięć towarów w hurtowniach,

taśmy z kas rejestracyjnych

51

Dokumentacja inwentaryzacyjna

Dokumentacja transportu – dokumenty

techniczne środków transportu, książka

pojazdu, miesięczna karta eksploatacji

pojazdu, dokumenty remontów, napraw,

dowód przekazania samochodu,

przekazanie zużytych części, dowody

likwidacji

Dokumentacja ubezpieczeniowo-

szkodowa - polisy

52

Dokumentacja operacji socjalno-

bytowych – umowy pożyczki z ZFŚS,

skierowanie na formy wypoczynku,

dokumentacja utrzymania obiektów

socjalnych

Dokumentacja kasy

Dokumentacja bankowa

Dokumentacja zakupu – Fa, rachunki,

protokoły, korespondencja z kontrahentami,

dowody przyjęcia składników do magazynu,

nota korygująca

53

Dowody sprzedaży

Dokumentacja magazynowa – Pz,

Wz, Mm, Zw

Dokumentacja rozliczeniowa

54

Dokumentacja księgowa

Podział dowodów księgowych:

- odzwierciedlające przebieg lub

skutek operacji gospodarczych,

- nie mające bezpośredniego związku z

operacjami gospodarczymi, dowody

te zawierają pisemne polecenie

zapisów o charakterze zbiorczym,

korygującym lub rozliczeniowym

(rozdzielniki kosztów).

55

Funkcje dowodów

• Informacyjna – dane są wiarygodnym

źródłem informacji o przebiegu operacji i

skutkach operacji, informacje te służą do

zarządzania firmą, a ich uogólnienie

zawiera sprawozdanie finansowe,

• kontrolna – funkcja ta polega na

upewnieniu się, że dane zawarte w

dowodach księgowych i wprowadzane do

ksiąg są wiarygodne, zgodne z prawdą, a

odzwierciedlane przez nie operacje są

legalne – zgodne z prawem oraz celowe

(zgodne z interesem firmy)

56

Wymagania dotyczące poprawności

sporządzania dokumentów

• Nakaz wystawienia dowodu czytelnie i

trwale,

• Zakaz dokonywania poprawek w

przypadku wystąpienia błędów

(zamazywanie, zeskrobywanie, dokonanie

przeróbek), błędny zapis należy skreślić

zachowując czytelność, wpisać właściwy

tekst lub liczbę, zamieścić obok datę

poprawki oraz podpis osoby, która to

zrobiła.

57

Uwaga!

Poprawki nie mogą być stosowane do

dowodów:

objętych zakazem, np. dowody

kasowe, dokumentów obcych (z

zewnątrz) oraz własnych wysłanych

na zewnątrz.

58

Dowody źródłowe – art.20

• zewnętrzne obce – otrzymane od kontrahentów,

• zewnętrzne własne – przekazywane w oryginale

kontrahentom,

• wewnętrzne – dotyczące operacji wewnątrz

jednostki

Dowody księgowe w ustawie:

- „zbiorcze – służące do dokonania łącznych

zapisów zbioru dowodów źródłowych, które muszą

być w dowodzie zbiorczym pojedynczo

wymienione,

- korygujące poprzednie zapisy,

- zastępcze- wystawione do czasu otrzymania

zewnętrznego obcego dowodu źródłowego,

- rozliczeniowe – ujmujące już dokonane zapisy

według nowych kryteriów klasyfikacyjnych”.

59

Podział dowodów

• obce – wystawione przez kontrahentów:

faktury, rachunki (także korygujące),

dokumenty wystawione przez banki,

urzędy, instytucje, inne osoby prawne i

fizyczne, są to wyciągi bankowe, czeki,

papiery wartościowe, przelewy, noty

• własne – sporządzają je pracownicy

jednostki gospodarczej.

60

• dyspozycyjne – zawierają polecenie

(dyspozycję) dokonania operacji

gospodarczej (dowody polecenia przelewu,

kasa wypłaci, magazyn wyda; z chwilą np.

wykonania przez bank polecenia przelewu

następuje powtórna kontrola dokumentów

(uwaga: powinna być rozdzielona funkcja

kontroli dokumentów i wydania

dyspozycji),

• dokumenty potwierdzające dokonanie

danej operacji (FA VAT potwierdza sprzedaż

majątku, np., środka trwałego)

61

Podział dowodów

Podział dowodów księgowych

kryterium

podział

charakterystyka

Liczba operacji

Pojedyncze

zbiorcze

Jedna operacja

Wiele

Źródło

Pierwotne

wtórne

Podstawa – operacje gospodarcze

Podstawa –dokumenty pierwotne

Zastosowanie

Dyspozycyjne

Wykonawcze

Dyspozycyjno

-wykonawcze

Polecenie wykonania operacji

Informacje o przebiegu operacj

Polecenie, następnie informacja o

wykonaniu

Wystawca

Obce

własne

Odbiorca

Wewnętrzne

zewnętrzne

Inne komórki

Kontrahenci, banki, budżet

Rodzaj operacji

Obrót

zapasami

Obrót

majątkiem

Siła robocza

Rozrachunki

FA, r-ki, noty księgowe

62

Dowody wspólne

Wystawiane przez jednostkę i

kontrahenta np. protokoły zdawczo-

odbiorcze.

63

Elementy dowodu księgowego

• określenie rodzaju dowodu i jego nr

indentyfikacyjnego,

• określenie stron dokonujących operacji,

• opis operacji oraz jej wartość (także ilość),

• datę dokonania operacji (datę sporządzenia

dowodu),

• podpis wystawcy dowodu oraz osoby, której

wydano lub od której przyjęto składniki aktywów,

• stwierdzenie sprawdzenia i zakwalifikowania

dowodu do ujęcia w księgach rachunkowych

poprzez wskazanie miesiąca oraz sposobu ujęcia

dowodu w księgach rachunkowych (dekretacja),

podpis osoby odpowiedzialnej za te wskazania.

64

Co się dzieje, gdy operację

dokumentuje wiele dowodów

?

Np. FA VAT, dowód potwierdzający

wysłanie towaru oraz dowód

wystawiony przez urząd celny wyjścia z

terytorium Wspólnoty.

Uwaga: dowodem księgowym jest

dokument ostatecznie zamykający

operację, podlegający zadekretowaniu.

Za dowód należy uznać np. oryginał

dowodu obcego, pierwszą kopię

dowodu własnego – zewnętrznego.

65

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

Wyszukiwarka

Podobne podstrony:

organizacja rachunkowosci cz 1 doc 2

Organizacja procesu rachunkowości cz 2

Organizacja rachunkowości 02 15 cz 3

Organizacja rachunkowości 02 15 cz 2

Organizacja rachunkowości 02 15 cz 1

Organizacja rachunkowości 02 15 cz 4

Organizacja rachunkowości 03,16 cz 5 inw

Organizacja procesu rachunkowosci cz 2

Wykład IV-do prezentacji, Organizacja rachunkowości

organizacja rachunkowości w firmie 13

Organizacja rachunkowosci1

cz 4 doc (2)

1.16 Scharakteryzuj stan biologiczny organizmu i potrzeby cz+éowieka w okresie m+éodzie+äczym i wcze

cz 6 doc

cz 2 3 doc

cz 9 doc

więcej podobnych podstron