Podstawy rachunkowości

Istota, podmioty i zasady rachunkowości. Polityka rachunkowości.

Podstawowe kryteria pomiaru w rachunkowości.

Istota, struktura i zakres informacyjny sprawozdań finansowych

Zasady wyceny aktywów i pasywów oraz pomiaru przychodów, rozchodów i kosztów. Plan kont.

Ocena sytuacji finansowej jednostki gospodarczej.

Rachunkowość - system informacyjny, który dostarcza wiedzy w sprawach pieniężnych i rzeczowych zawodów jednostki gospodarczej (strukturze, wartości, składkach majątkowych), źródłach finansowania tych zasobów (czy finansowane wewnętrznie czy przez osoby trzecie), wyników finansowych działalności podmiotu w ujęciu czasowym, kasowym i memoriałowym.

Funkcje:

Informacyjna

Kontrolna (ochrona majątku jednostki oraz oceny rzeczywistej sytuacji gospodarczej)

Sprawozdawcza (sporządzanie zestawień, raportów, sprawozdań, dostosowanych do potrzeb danych użytkowników)

Analityczna (analiza i interpretacja rachunkowa sytuacji majątkowej, finansowej oraz wyników działalności jednostki)

Dowodowa (wykorzystywanie ewidencji księgowej w różnych postępowaniach podatkowych i sądowych)

Rachunkowość jako

Teoria rachunkowości - to dyscyplina naukowa, która bada istniejące sposoby ewidencji, udoskonala je i opracowuje nowe metody.

Działanie praktyczne (funkcja gospodarcza) - służy do konkretnego odzwierciedlenia zdarzeń i procesów gospodarczych przy zastosowaniu zespołu uzasadnionych teoretycznie rozwiązań, mających swój wyraz w ustawie o rachunkowości krajowych i międzynarodowych standardach rachunkowości i dyrektywach UE.

Podmiot rachunkowości to jednostka gospodarcza prowadząca rachunkowość z formalnego obowiązku i wobec której stosuje się przepisy ustawy o rachunkowości:

W myśl ustawy podmiotami są jednostki mające siedzibę lub miejsce sprawowania zarządu w RP - spółki handlowe(osobowe, kapitałowe organizacji), spółki cywilne z zastrzeżeniem punktu 2 a także inne osoby prawne z wyjątkiem NBP i Skarbu Państwa.

Osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 1mln 200 tyś EURO. (od stycznia 2009 - wcześniej 800 mln)

Jednostki organizacyjne działające na podstawie prawa bankowego na podstawie przepisów o działalności inwestycyjnej oraz przepisów o działalności ubezpieczeniowej i reasekuracyjnej lub przepisów o organizacji i funkcjonowaniu funduszy emerytalnych, bez względu na wielkość przychodów.

Gminy, powiaty, województwa i ich związki, a także państwowe, gminne, powiatowe, wojewódzkie jednostki budżetowe, gospodarstwa pomocnicze jednostek budżetowych, zakłady budżetowe oraz fundusze celowe, niemające osobowości prawnej.

Jednostki organizacyjne, niemające osobowości prawnej z wyjątkiem spółek ujętych w punktach 1 i 2.

Osoby zagraniczne, oddziały i przedstawicielstwa przedsiębiorców zagranicznych w rozumieniu przepisów o swobodzie działalności gospodarczej.

Jednostki nie wymienione wcześniej, jeżeli otrzymują na realizację zadań zleconych subwencję lub dotację z budżetu państwa, budżetów jednostek samorządu terytorialnego lub funduszów celowych, od początku roku obrotowego w którym subwencje te lub dotacje zostały im przyznane.

MSR - Międzynarodowe Standardy Rachunkowości

Użytkownicy informacji generowanych przez rachunkowość

Fiskus (Urząd skarbowy, Urząd celny)

Społeczeństwo(odbiorcy informacji)

Właściciele firm, inwestorzy

Spółki notowane na giełdzie

Rynki finansowe

Kierownictwo spółki

Pracownicy

Kredytodawcy

Konkurencyjne firmy

Dostawcy, Kontrahenci

Doradcy, instytucje kontrolne

Tradycyjna klasyfikacja systemu rachunkowego w oparciu o kryterium zakresu merytorycznego:

Ewidencja księgowości

Rachunek kosztów (rachunek wyników)

Sprawozdawczość finansowa

Księgowość - część rejestracyjna systemu rachunkowości, która buduje bazę danych dla całego systemu. W praktyce określa się ją często jako prowadzenie ksiąg rachunkowych i swoim zakresem obejmuje:

Bieżącą rejestrację faktów i zdarzeń gospodarczych zachodzących w jednostce

Pomiary wartości majątków podmiotu gospodarczego

Sporządzanie bieżącej operacyjnej dokumentacji księgowej.

Dane zawarte w tych pierwotnych, operacyjnych zbiorach danych systemu rachunkowości są wykorzystywane zarówno przez rachunkowość kosztów, jak i sprawozdawczość finansową.

Rachunkowość kosztów - utożsamia się go z wyodrębnionym przedmiotowo i proceduralnie w systemach rachunkowych zbiorem informacyjnym o kosztach, opracowanych według określonego modelu, dostosowanego do potrzeb informacyjnych użytkowników. Pomiar kosztów umożliwia ocenę sytuacji decyzyjnych samo podejmowanie decyzji, oraz kontrolę ich wykonania. Podsystem ten obejmuje nie tylko dane rzeczywiste o kosztach działalności, ale również tzw. rachunki problemowe czyli predykcję i badanie kosztów nowej produkcji, różne warianty poziomu tych kosztów, optymalizację wielkości produkcji a lokacji zasobów wykorzystanie potencjału wytwórczego czy opłacalność inwestycji. Wykorzystanie potencjału wytwórczego czy opłacalności inwestycji. Mimo szerokiego zakresu merytorycznego rachunku, kosztów obowiązujących w nim wszystkie metody i zasady rachunkowości.

Sprawozdawczość finansowa - obejmuje ściśle określone przepisami prawa lub ustaleniami kierownictwa jednostki gospodarczej. Różnorodne informacje wyjściowe z systemu rachunkowości. Mogą one mieć formę obligatoryjnych sprawozdań zewnętrznych lub dowolna redagowanych zestawień sprawozdawczych na potrzeby wewnętrzne odbiorców. Szczególną uwagę przypisuje się sprawozdawczości zewnętrznej, która jest jedyną formą komunikacji rachunkowości podmiotu z jego otoczeniem. Z kolei raporty wewnętrzne, często sporządzane ad hoc kierowane są do poszczególnych szczebli zarządzania jednostki i charakteryzują się dużą różnorodnością rodzaju i zakresu informacji oraz częstotliwością ich sporządzania. Współczesna sprawozdawczość zarządcza powoduje tworzenie nowych miejsc pracy.

Podział systemu rachunkowości w oparciu o kryterium funkcjonalne. Wyróżniamy rachunkowość zarządczą i finansową w literaturze przedmiotu pojawia się rachunkowość finansowa wyodrębnia rachunkowość finansową.

Rachunkowość zarządcza - w latach `30 w USA oraz `40 w Europie nastąpił początek zmian w systemie zarządzania podmiotem gospodarczym, a także w zakresie decentralizacji procesów podejmowania decyzji. Rachunkowość jest źródłem wiedzy dla potrzeb zarządzania jednostki zaczęła wzbogacać się o funkcje i procedury przetwarzania i prezentowania informacji dla menagerów i kadry zarządzającej. Ich uwaga zaczęła koncentrować się na planowaniu i normowaniu kosztów, a także opłacalności produkcji oraz wyznaczaniu jej finansowych rodzajów. Rachunkowość zarządcza zaspokaja potrzeby kierownictwa jednostki w zakresie efektywności i skuteczności w podejmowanych decyzjach. Nie jest uregulowana prawnie a jej prowadzenie zależy od kierownictwa przedsiębiorstwa. Jest systemem informacji prospektywnej nie podporządkowanej żadnej harmonizacji ani standaryzacji, koncentruje się na zdarzeniach przeszłych jak i przyszłych. Opiera się na danych finansowych lecz uwzględnia również dane o charakterze ilościowym i jakościowym. Gromadzi informacje nie tylko z samej jednostki, ale także płynące z niej otoczenia.

Rachunkowość finansowa - zajmuje się opisem stanu majątkowo danej jednostki oraz wygospodarowanym przez nią wynikiem finansowym i przekazuje obraz działalności podmiotu odbiorcom zewnętrznym w formie sprawozdań finansowych. Jest ona systemem deterministycznym podporządkowanym przepisom o ustawie o rachunkowości Kodeksu Spółek Handlowych Prawa Podatkowego, rozporządzeniom komisji papierów wartościowych NBP, standardom krajowym i międzynarodowym. Jest przedmiotem harmonizacji i standaryzacji regionalnej i światowej. Odwzorowuje zdarzenia przeszłe a zatem generuje informacje ex-post, dokonuje pomiaru w ujęciu wartościowym i obowiązuje ją ścisła periodyzacja (sprawozdawczość miesięczna, kwartalna, roczna). Sprawozdania badane są przez biegłych rewidentów zwykle są ujawniane a także publikowane.

Rachunkowość podatkowa - konieczność jej prowadzenia wynika z obowiązującego prawa podatkowego będącego narzędziem realizacji polityki fiskalnej państwa ze względu na różnorodność podatków prawo to, jest bardzo zróżnicowane przedmiotowo. Fiskus nie może zmieniać zasad rachunkowości tworzy jednak własne regulacje, które ustanawiają definicję kosztu i przychodu przy obliczaniu podstawy opodatkowania, moment sprzedaży, czy też obowiązek wystawienia faktury VAT.

Zakres rachunkowości finansowej:

Wybór przyjętych zasad, polityki rachunkowości

Prowadzenia ksiąg rachunkowych ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym

Okresowe ustalanie i sprawdzanie aktualnego stanu aktywów i pasywów w drodze inwentaryzacji

Wycenę aktywów i pasywów oraz ustalanie wyniku finansowego stosownie do obowiązujących przepisów

Sporządzanie sprawozdań finansowych i innych na podstawie informacji wynikających z ksiąg rachunkowych uwzględniając zasady przewidziane w Ustawie o Rachunkowości

Polityka finansowa obejmuje zbieranie i przechowywanie dowodów księgowych i dokumentów, które przewiduje ustawa.

Poddanie badaniu przez biegłych rewidentów sprawozdań finansowych i ich ogłoszenie w przypadkach przewidzianych ustawą.

Jakie są zasady rachunkowości?

Jasność i rzetelność - zobowiązuje ona podmioty gospodarcze do stosowania określonych ustawowo zasad rachunkowości, rzetelnie i jasno należy podkreślić iż ustawa określa minimum a nie maksimum danych jakie jednostka powinna udostępnić czytelnikowi sprawozdań finansowych.

Kontynuacji działania - przy stosowaniu przeciętnej polityki rachunkowości przyjmuje się założenie, że jednostka będzie kontynuowała działalność w dającej się przewidzieć przyszłości w niezmienionym istotnie zakresie przez postawienie jej w stan likwidacji bądź upadłości, chyba że jest to niezgodne ze systemem finansowym lub prawnym. Konsekwencją jest stałość stosowanych metod.

Mamoriału (memoriałowa) - zobowiązuje podmioty gospodarcze do ujmowania przychodów i kosztów w okresach które dotyczą a nie w okresach w których wystąpiły bez względu na wpływy lub wydatki środków pieniężnych. Prawidłowość tej zasady oznacza iż ujęcie skutków zdarzenia w wyniku finansowym miało miejsce niezależnie tylko od terminu zapłaty, ale również od tego, czy transakcja została udokumentowana fakturą lub rachunkiem czy jedynie w sposób wiarygodnie oszacowany.

PRZYKŁAD:

Zdarzenie |

Zasada kasowa |

Zasada memoriałowa |

Wysłanie materiału do odbiorcy |

NIE KSIĘGUJEMY |

TAK KSIĘGUJEMY |

Wysłanie faktury za towary do odbiorcy |

NIE KSIĘGUJEMY |

TAK KSIĘGUJEMY |

Otrzymanie zapłaty za towary |

TAK KSIĘGUJEMY |

TAK KSIĘGUJEMY |

Współmierności kosztów i przychodów - oznacza ujęcie wyników finansowych danego okresu tych wszystkich kosztów, które w sposób bezpośredni lub pośredni przyczyniły się do powstania przychodów w tym okresie. Chodzi tu o koszty już poniesione jak i przyszłe poniesione w następnych okresach jeśli dotyczą przychodu danego okresu.

PRZYKAŁD

Podoba nam się samochód brata, który ma dobrą sytuację finansową i mówi nam, że możemy jeździć tym samochodem a zapłacimy mu określoną kwotę po jakimś czasie np. 3 miesiącach. Samochód ten podoba się również naszemu sąsiadowi więc decydujemy się na sprzedaż za gotówkę. Dostajemy gotówkę. W myśl tej zasady, powinniśmy ujmować zarówno przychody, jak i rozchody (zapłatę bratu za 3 miesiące). Nie bierzemy jednak pod uwagę kosztu zakupu owego samochodu przed laty, gdyż jest on nie ważny, bo zwrócił się według zasad rachunkowości.

Zakazu kompensaty - Wartość poszczególnych aktywów i pasywów przychodów i kosztów jak też zysków i strat nadzwyczajnych ustala się oddzielnie i nie można ich ze sobą kompresować.

PRZYKŁAD

Prowadzimy działalność, spalił się nam magazyn, ponieśliśmy stratę w samym budynku, jak i w zapasach które mieliśmy na stanie na szczęście jesteśmy ubezpieczeni i otrzymujemy zwrot kosztów przekraczający koszt utraconego mienia i zgodnie z tamtą zasadą nie możemy tej nadwyżki zsumować z kosztami zniszczonego mienia.

Ostrożności - Zgodnie z nią poszczególne składniki aktywów i pasywów wycenia się stosując rzeczywiście poniesione na ich nabycie, bądź wytworzone koszty.

PRZYKAŁD

Dokonaliśmy zakupu środka stałego zatem w księgach jego wartość jest taka sama. Jednak po roku jego wartość maleje i gdybyśmy chcieli go później sprzedać stracimy.

Ciągłości stosowanych metod - przyjętą politykę rachunkowości należy stosować w sposób ciągły dokonując w kolejnych latach obrotowych grupowania jednakowego wartości gospodarczych, wyceny aktywów i pasywów w tym także odpisów amortyzacyjnych i umorzeniowych, ustalania wyniku finansowego i sporządzania sprawozdania finansowego aby za kolejne lata informacje z nich wynikające były porównywalne.

Istotności - nakazuje takie zorganizowanie ewidencji, aby wyodrębniła operacje gospodarcze mających istotne znaczenie dla oceny sytuacji majątkowej, finansowej i wyniku finansowego lub dla sprawowania skutecznej kontroli wewnętrznej.

Polityka rachunkowości to wydane i stosowane przez jednostkę zastosowana. Dostosowane do rodzaju prowadzonej działalności i dopuszczone przepisami o rachunkowości oraz zapewniające wymaganą jakość sprawozdań finansowych w przypadku spraw nieuregulowanych przepisami ustawy o Rachunkowości przyjmując politykę rachunkowości jednostka może stosować krajowe standardy wydane przez Komitet Standardów Rachunkowości, a w przypadku braku standardu krajowego może stosować Międzynarodowe Standardy Rachunkowości (MSR-y) i Sprawozdawczości Finansowej. Dokumentacja opisująca politykę rachunkowości stanowi integralną część rachunkowości w każdym podmiocie gospodarczym. Jest to sporządzona w formie pisemnej dokumentacja określająca przyjęte i stosowane przez jednostkę w tych dziedzinach rachunkowości w których dokonała ona indywidualnego wyboru. Na jej podstawie można uzyskać informacje czy podmiot podjął decyzję przejścia na MSR-y, czy też pracuje na podstawie ustawy o rachunkowości. Powinna ona zawierać w szczególności:

Określenie roku obrotowego i wchodzących w jego skład okresów sprawozdawczych.

Datę przejścia na MSR-y i międzynarodowe standardy sprawiedliwości.

Przedstawienie stosowanych metod aktywów i pasywów oraz ustalanie wyniku finansowego ze szczególnym podkreśleniem tych w których Przepisy Ustawy o Rachunkowości bądź MSR-y dopuszczając warianty wyboru indywidualnego

Zakładowy plan kont, który zawiera wykaz kont głównych przyjęte zasady klasyfikacji zdarzeń. Zasady prowadzenia kont ksiąg pomocniczych oraz ich powiązanie z kontami księgi głównej.

Wykaz prowadzonych ksiąg rachunkowych a w przypadku ich prowadzenia przy użyciu komputera wykaz zbioru danych tworzących księgi rachunkowe na komputerowych nośnikach danych z określeniem ich struktury, wzajemnych powiązań i w procesach przetwarzania danych.

Opis systemu przetwarzania danych w tym opis systemu informatycznego z wykazem programów, funkcji, parametrów i procedur a także w szczególności metod zabezpieczania dostępu do danych i systemu ich przetwarzania a ponadto określenie wersji oprogramowania i daty rozpoczęcia jego użytkowania.

Określenie systemu służącego ochronie danych i ich zbiorów w tym dowodów księgowych, ksiąg rachunkowych, oraz innych dokumentów stanowiących podstawę dokonanych w nich zapisów a więc również sposobu archiwizacji zbiorów.

ZMIANY

1 stycznia 2005 nastąpiła przełomowa zmiana w Polsce i UE w zakresie obowiązywania Prawa o Rachunkowości, podmioty rachunkowości uległy podziałowi na dwie grupy:

Podmioty dla których obowiązującym prawem w zakresie prowadzenia rachunkowości jest ustawa o rachunkowości |

Podmioty dla których obowiązującym prawem w zakresie rachunkowości obligatoryjnie narzucone zostaje MSR |

ODRĘBNA GRUPA PODMIOTÓW Jednostki dla których prawem może być Ustawa o Rachunkowości lub MSR-y w zależności od ich wyboru. |

Podmioty które zostały wyodrębnione wcześniej |

- Emitenci papierów wartościowych dopuszczonych do publicznego obrotu - Banki - Jednostka dominująca grupy kapitałowej mająca siedzibę i miejsce sprawowania zarządu na terenie RP i jednostka ta zestawia swoje dane i dane spółek córek (podmiotów od niej zależnych) w taki sposób jakby cała grupa kapitałowa stanowiła jedną jednostkę (konsolidacja sprawozdań finansowych) |

- Emitenci papierów wartościowych dopuszczonych do publicznego obrotu, zamierzający się ubiegać, bądź ubiegający się do ich dopuszczenia do obrotów na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego.

- Jednostki wchodzące w skład grupy kapitałowej jeżeli jednostka dominująca sporządza sprawozdanie finansowe skonsolidowane zgodnie z MSR-ami. |

Rachunkowość jest systemem pomiaru, którego nadrzędnym celem jest odzwierciedlenie sytuacji gospodarczej jednostki bez jej zniekształcenia ze względu na interesy użytkowników. Aby pomiar był możliwy należy określić przedmiot pomiaru, kategorie pomiaru, sposoby dokonywania pomiaru. Pomiar zdarzenia oznacza wyrażenie go w wartościach pieniężnych oraz wskazanie obszaru działalności jednostki na który ma wpływ. Przedmiotem pomiaru rachunkowości jest z jednej strony sytuacja finansowa z drugie zaś rentowności działalności jednostki. Pomimo nierozerwalnego związku pomiędzy tymi obszarami do ich pomiaru stosuje się odmienne kategorie finansowe.

Kategorie pomiaru sytuacji finansowej:

Aktywa - nazywamy zasoby majątkowe jednostki gospodarczej, które jednocześnie spełniają 4 zasadnicze warunki

Są kontrolowane przez jednostkę

Mają wiarygodnie oszacowaną wartość

Powstały w wyniku przeszłych zdarzeń

Spowodują, iż w przyszłości wpływ do jednostki korzyści ekonomicznych.

Zobowiązania - wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie oszacowanej wartości który spowoduje wykorzystanie już posiadanych lub przyszłych aktywów jednostki.

Kapitał własny - jest to mało wymagalne długoterminowe zobowiązanie jednostki wobec jej właścicieli. Termin realizacji tych zobowiązań nie jest dokładnie znany wiadomo tylko, że wystąpi on w momencie likwidacji jednostki.

Aktywa i zobowiązania są pierwotnymi kategoriami pomiaru sytuacji finansowej.

AKTYWA - ZOBOWIĄZANIA = KAPITAŁ WŁASNY

Kapitał własny jest wtórną kategorią pomiaru sytuacji finansowej.

Kapitał własny stanowi udział właścicieli w majątku przedsiębiorstwa pomniejszony o prawa własności tego majątku osób trzecich. Kategorie pomiaru rentowności (opłacalności działań prowadzonych przez jednostkę):

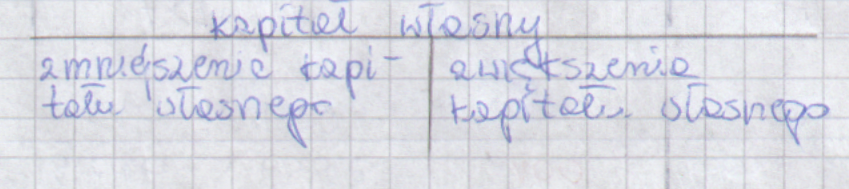

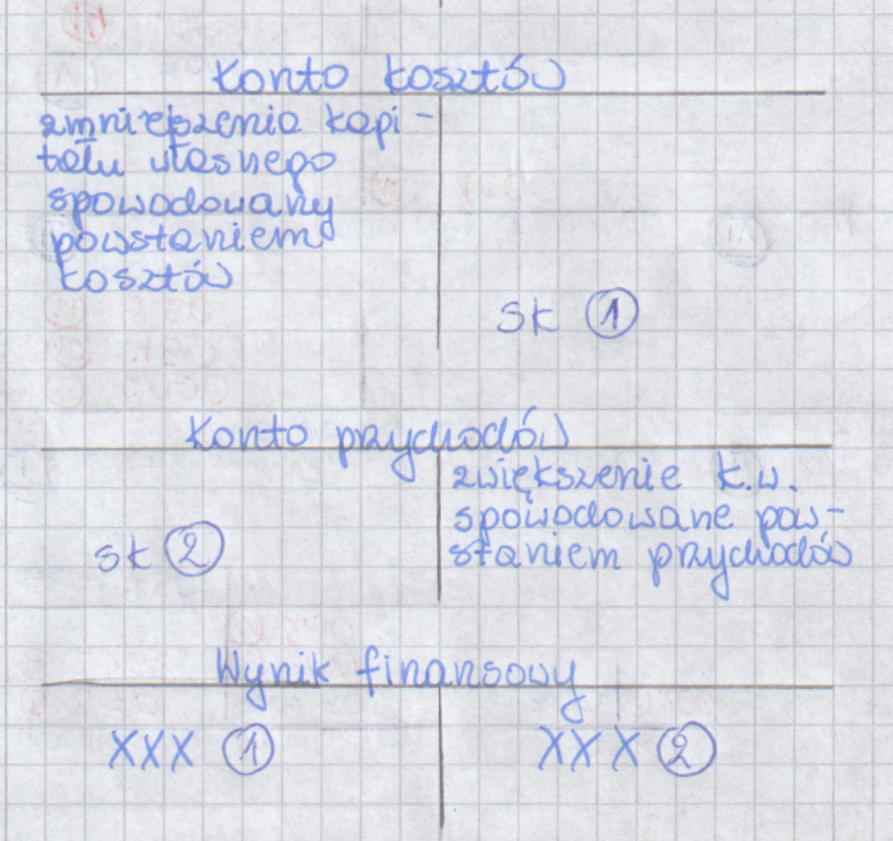

Przychody i zyski - to uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości w formie zwiększenia wartości aktywów lub zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenie środków przez udziałowców lub właścicieli.

Koszty i straty - to uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości w formie zmniejszenia wartości aktywów lub zwiększenia wartości zobowiązań, które doprowadzą do zmniejszenia wartości kapitału własnego lub zmniejszenie jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

Aktywa - kontrolowane zasoby majątkowe (w sensie kontroli ekonomicznej a zatem tytuł własności nie jest bezwzględnie potrzebny dla uznania danego zasobu finansowego za aktywo jednostki. Jednostka musi mieć możliwość zarządzania aktywami i podejmowania decyzji co do sposobu jej wykorzystania. Pomimo, że większość aktywów znajduje się w dyspozycji jednostki, jest prawnie do niej przypisana (jest właścicielem aktywów), nie oznacza to, że na przykład środek trwały używany na podstawie umowy leasingowej nie jest jej aktywem. Jednostka gospodarcza osiąga przychody z tytułu sprzedaży produktów wytworzonych przy użyciu danego przedmiotu leasingu. Z drugiej strony finansujący (właściciel przedmiotu leasingu) osiąga korzyść w postaci odsetek z tytułu oddania środka trwałego.

Umowy leasingowe dzielimy na:

Leasing operacyjny (bieżący)

Leasing finansowy (kapitałowy lub pełnej wypłaty)

Głównym atrybutem wyróżniającym jest czas trwania umowy. Przyjmuje się, że leasing finansowy trwa przez okres zbliżony do czasu ekonomicznej przydatności przedmiotu leasingu podczas gdy leasing operacyjny oznacza, że przedmiot ten może być używany przez wielu kolejnych użytkowników.

W umowie leasingu finansowego przenosi się w zasadzie całe ryzyko korzyści na korzystającego natomiast w umowie leasingu operacyjnego przypisuje się je finansojuncemu. W jaki sposób rejestrujemy leasing finansowy w księgach rachunkowych?

Po stronie finansojuncego - wyksięgowuje on przedmiot leasingu z ewidencji finansowej z chwilą rozpoczęcia umowy leasingu i wprowadza informacje o tej umowie do ewidencji poza bilansowej. Nie amortyzuje przedmiotu leasingu. Wykazuje w aktywach należności leasingowe równe wartości godziwej przedmiotu leasingu, których wysokość maleje sukcesywnie w miarę otrzymywania kolejnych rat wartości leasingowej. Otrzymywane raty płatności leasingowej są w części kapitałowej spłatą należności a w części odsetkowej przychodami operacji finansowej.

W księgach korzystającego - korzystający wprowadza przedmiot leasingu do ewidencji finansowej według wartości godziwej i traktuje go jak aktywa czyli kontrolowane zasoby kapitałowe, amortyzuje przedmiot leasingu w krótszym z dwóch okresów. W czasie trwania umowy leasingu lub w czasie przewidywanego użytkowania. Wykazuje zobowiązanie leasingowe w kwocie wartości godziwej przedmiotu leasingu przekazywane raty płatności leasingowych traktuje jako: w części kapitałowej jako spłata zobowiązań, natomiast w części odsetkowej jako koszt operacji finansowej. Ponosi koszty konserwacji, remontu, i wszelkie bieżące wydatki związane z użytkowaniem przedmiotu leasingu.

Bilans finansojuncego

Aktywa |

Pasywa |

|

X |

Bilans korzystającego

Aktywa |

Pasywa |

w leasingu |

|

Leasing operacyjny wywołuje następujące skutki w księgach rachunkowych:

Finansujący wykazuje przedmiot leasingu w aktywach i amortyzuje go

Korzystający rejestruje użytkowany obiekt ewidencji pozafinansowej i nie ma żadnych do jego amortyzowania. Raty płatności leasingowych są w pełnej wysokości przychodem ze sprzedaży usług dla finansującego, a kosztem działalności operacyjnej dla korzystającego.

Drugi warunek jaki muszą spełniać aktywa to wiarygodnie określona wartość. Każdemu składnikowi majątku jednostki należy przypisać wiarygodne wartość wyrażoną w mierniku pieniężnym, żadna metoda wyceny rachunkowości nie może naruszać rzetelnego i wiernego obrazu przedsiębiorstwa i musi zostać przeprowadzona zgodnie z obowiązującymi normami i standardami., a zatem nie wycenia się takich zasobów majątkowych jednostki gospodarczej, dla których nie można przeprowadzić rzetelnego pomiaru pomimo że dzięki nim jednostka zdobywa i utrwala swoją pozycję na rynku.

Metody określania, szacowania wartości w rachunkowości:

cena zakupu - kwota należna sprzedającemu pomniejszona o podatek od towarów i usług, podatek akcyzowy, w przypadku importu powiększona o obciążenia o charakterze publiczno-prawnym i obniżona o wartość otrzymanych rabatów i upustów oraz innych podobnych zmniejszeń

cena nabycia - jest to cena zakupu powiększona o koszty zakupu i przystosowania składnika aktywów do stanu zdatnego do używania i wprowadzenia do obrotu łącznie z kosztami transportu załadunku, wyładunku, składowania i przepakowania a obniżona o wartość otrzymanych rabatów i upustów oraz innych podobnych zmniejszeń

koszt wytworzenia - obejmuje koszty bezpośrednio związane z produkcją danego produktu oraz uzasadnioną część kosztów zmiennych i stałych o pośrednio związanych z jego produkcją

Wartość, cena rynkowa - jest to bieżąca cena takiego samego lub podobnego składnika majątkowego na rynku właściwym dla danego przedsiębiorstwa

wartość godziwa - kwota za jaką dany składnik majątku mógłby zostać wymieniony a zobowiązania uregulowane na warunkach transakcji rynkowej pomiędzy zainteresowanymi, dobrze poinformowanymi i niepowiązanymi ze sobą stronami

cena sprzedaży netto - możliwa do uzyskania na dzień bilansowy cena sprzedaży składnika aktywów bez podatku VAT i podatku akcyzowego pomniejszona o rabaty i upusty i inne podobne zmniejszenia oraz o koszty związane z jego przystosowaniem do sprzedaży i dokonaniem tej sprzedaży a powiększona o należną dotację przedmiotową

wartość likwidacyjna - wartość sprzedaży na warunkach rynkowych w sytuacji likwidacji całego lub części przedsiębiorstwa pomniejszona o koszty bezpośrednie doprowadzające do tej sprzedaży

wartość przeszacowana - wartość po dokonanej aktualizacji wyceny aktywów pomniejszona o odpisy amortyzacyjne i umorzeniowe oraz odpisy z tytułu stałej utraty wartości

wycena według metod wartości bieżącej - wycenia ona aktywa w wysokości aktualnej wartości przyszłych wpływów NETTO z ich sprzedaży przeprowadzonej w normalnym trybie. Opiera się na koncepcji wartości pieniądza w czasie uwzględniając dyskonto aktualnej wartości księgowej.

Aktywa są skutkiem zdarzeń przeszłych:

zakup bezgotówkowy

zakup za gotówkę

bezgotówkowe

Aktywa |

Pasywa |

Aktywa (środki trwałe) zakup |

|

za gotówkę

Aktywa |

Pasywa |

|

|

Nieodpłatne otrzymanie od innej jednostki

Aktywa |

Pasywa |

|

Wynik pasywów kapitał własny (Bez zmian) |

|

Wynik pasywów (Po czasie wzrasta) |

Wniesienie aktywu aportem przez właściciela jednostki

Aktywa |

Pasywa |

|

|

Aktywa muszą przynosić jednostce korzyści:

poprzez ich zużytkowanie do produkcji dóbr i usług przeznaczonych do sprzedaży

korzyści z posiadania

aktywa służą likwidacji zobowiązań

aktywa mogą zostać rozdzielone pomiędzy właścicieli jednostek w formie wypłaty, dywidendy

aktywa mogą być lokowane w działalności inwestycyjnej w związku z przewidywanymi korzyściami związanymi z tymi aktywami.

Kategoria pomiaru sytuacji finansowej

Kapitał własny - jest bezterminowym małowymagalnym zobowiązaniem przedsiębiorstwa wobec jego właścicieli, które spłacone zostanie w momencie jego likwidacji

Kapitał własny wniesiony Kapitał własny wypracowany przez właścicieli na rachunek właścicieli

Kapitał własny wniesiony przez właścicieli zwany inaczej kapitałem podstawowym, kapitałem nominalnym, kapitałem założycielskim i funduszem udziałowym w zależności od formy własnościowej przedsiębiorstwa może być podwyższony lub obniżony przez właścicieli w zależności od aktualnych potrzeb finansowych jednostki. Należy go interpretować jako równowartość aktywów przekazywanych przez właściciela jednostce gospodarczej do użytkowania, bez ograniczeń czasowych, jest więc tzw. zewnętrznym zasileniem finansów przedsiębiorstwa, które pozwala rozpocząć i realizować założenie działania gospodarki. Wynika to z logiki inwestowania, która mówi, iż kapitał powinien tak długo pracować na korzyść jego właściciela jak długo stopa wzrostu będzie go satysfakcjonować.

Kapitał własny wypracowany na rachunek właścicieli - właściciel ma prawo zużyć wypracowany zysk (czyli kapitał generuje zyski bądź straty) Prawo własności właściciela kapitału do wygospodarowanych wyników finansowych oznacza, że może on przejąć całość zysków w postaci dywidendy bądź udziału w zyskach. W przypadku straty musi się on liczyć z koniecznością dopłaty na pokrycie ubytków w kapitale własnym.

Wypracowanie części wyniku finansowego pozostawionego w przedsiębiorstwie przez właścicieli jest wewnętrznym zasileniem kapitału własnego.

Koszt pomiaru rentowności

Przychody stanowią wzrost korzyści wynikającej ze zwiększenia wartości aktywów, bądź zmniejszenia wartości zobowiązań, które prowadzą do wzrostu kapitału własnego w inny sposób niż zwiększenie udziału właścicieli.

Przykłady:

1. wniesienie aportu przez właścicieli

2. zamiana zobowiązań w udziały

3. spłata należności

4. zaciągnięcie kredytu

5. spłata zobowiązań

6. otrzymywanie nieodpłatne aktywów od kontrahenta (darowizna)

7. przedawnienie zobowiązań

• W pierwszych pięciu przypadkach nie łączy się z pojęciem przychodu.

• W przypadkach 6 i 7 przychód

Zobowiązania - są wartościowym wyrażeniem wartości majątkowych pozostawionych przez osoby trzecie do dyspozycji jednostki, na ściśle określony czas.

Aby mogła ona wykazać je w swoich księgach:

- obowiązek wykonania świadczenia musi być pewny i wynikać z konkretnych zdarzeń w przeszłości

- wartość świadczenia musi być wiarygodnie określona

- wykonanie świadczenia spowoduje wykorzystanie aktywów na dzień bilansowy lub będących w posiadaniu przez jednostkę w przyszłości.

Spowoduje odpływ środków:

1. zmniejszenie środków pieniężnych

2. zmniejszenie innych aktywów

3. zwiększenie kapitału własnego bez jednoczesnego wzrostu stanu aktywów

Koszty - stanowią zmniejszenie wartości ekonomicznej wynikającej z odpływu lub uszczuplenia wartości aktywów, brak wzrostu stanu zobowiązań. Są to jednak tylko te zmniejszenia kosztów, które oznaczają zmniejszenie kapitału własnego niż podział pomiędzy jego właścicieli.

Przykłady:

1. deklaracja dywidendy

2. udzielenie pożyczki

3. spłata kapitału od zaciągniętego kredytu

4. zaciągnięcie kredytu

5. przekazanie nieodpłatnie aktywów innej jednostce

6. pozwanie zobowiązania z tytułu wynagrodzeń pracowników

• W punkcie 1 zwiększenie wartości zobowiązań prowadzi do zmniejszenia kapitału

własnego, ale me ma kosztów

• W punktach 1,2,3,4 nie ma kosztu

• W punktach 5,6 jest koszt

Bilans - jest podstawowym, a zarazem najstarszym, sprawozdaniem finansowym, będącym wartościowym zestawieniem aktywów jednostki gospodarczej oraz pasywów (źródeł ich pochodzenia) na pewien określony moment zwany dniem bilansowym.

Bilans spełnia wiele ważnych funkcji:

Stanowi postawę do oceny majątku przedsiębiorstwa, źródeł jego pochodzenia oraz sytuacji finansowej

Stanowi konkretyzację metody księgowej opartej na zróżnicowaniu aktywów z pasywami

Jest częścią sprawozdawczości finansowej a zarazem ważnym dokumentem który przez lata powinien być przechowywany w jednostce

Bilans sporządzony na dzień 31 grudnia zwany bilansem zamknięcia jest jednocześnie bilansem otwarcia sporządzonym na dzień 1 stycznia kolejnego roku obrotowego.

Każdy bilans powinien zawierać szereg elementów, które obejmują :

dokładne określenie jednostki gospodarczej dla której został sporządzony

Wyszczególnienia poszczególnych pozycji i wartości aktywów oraz pasywów (powinien zawierać wszystkie kategorie bilansowe)

Łączną sumę bilansową zgodną po stronie aktywów i pasywów

Określić datę na którą bilans został sporządzony

Podpisy osób odpowiedzialnych za rzetelne i prawidłowe jego sporządzenie czyli główna księgowa, dyrektor finansowy oraz zarząd jednostki gospodarczej

UKŁAD BILANSU WEDŁUG PRAWA POLSKIEGO

AKTYWA |

PASYWA |

Aktywa trwałe:

Aktywa obrotowe:

|

Kapitał własny:

Zobowiązania i rezerwa na zobowiązania

|

SUMA AKTYWÓW |

SUMA PASYWÓW |

Aktywa możemy podzielić pod względem czasu realizacji korzyści na składniki o charakterze krótkoterminowym ( takie, które w ciągu roku przyniosą jednostce korzyść) oraz na składniki o charakterze długoterminowym( czyli takie które będą wykorzystane przez jednostkę w okresie powyżej roku a zatem pojawią się w bilansie na koniec okresu choć oczywiście ze względu na ich zużycie będą miały mniejszą wartość i są to aktywa trwałe.

Aktywa trwałe:

wartości niematerialne i prawne - możliwe do zidentyfikowania składniki niepieniężne aktywów trwałych nie mające postaci fizycznej, są to nabyte przywileje i prawa majątkowe takie jak: prawa autorskie, kontyngenty importowe, franczyzna, prawa do projektów wynalazków, znaków towarowych, a także oprogramowanie komputerowe używane przez jednostkę.

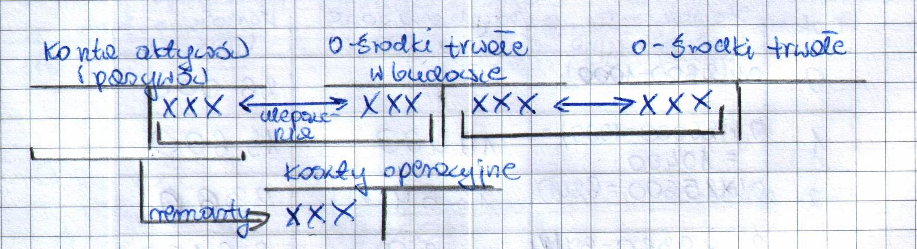

rzeczowe aktywa trwałe - są to grunty, budynki, budowle, maszyny i urządzenia, środki transportu, sprzęt komputerowy, a także środki trwałe w budowie - muszą one spełniać następujące warunki:

czas użytkowania dłuższy niż 1 rok

w momencie ich przyjęcia do użytkowania są kompletne i mogą być użyte zgodnie z ich przeznaczeniem

muszą stanowić własność lub współwłasność jednostki gospodarczej (środek trwały na podstawie umowy leasingu)

są przeznaczone na potrzeby własne jednostki bądź czerpie ona z nich korzyści na podstawie umowy najmu lub dzierżawy

należności długoterminowe - są to należności w których zapłata a ściśle mówiąc pełna zapłata nastąpi po upływie roku od dnia bilansowego (należności leasingowe dla finansującego) dzielą się na:

należności od jednostek powiązanych

należności od pozostałych jednostek

należności krótkoterminowe - są to różnego rodzaju przedsięwzięcia związane z nabywaniem aktywów, które nie są użytkowane przez jednostkę jednakże osiągnie ona w przyszłości korzyści ekonomiczne wynikające z przyrostu wartości tych aktywów bądź uzyskania z nich przychodów w postaci odsetek, dywidend lub innych pożytków

długoterminowe rozliczenia międzynarodowe - są to pewne wartości, które zostaną rozliczone w wyniku finansowym jednostki w okresie powyżej 12 miesięcy od momentu ich prezentacji w bilansie (ubezpieczenia, czynsze, a także aktywa z tytułu odroczonego podatku dochodowego)

Aktywa obrotowe:

zapasy - obejmują:

materiały nabyte w celu zużycia na własne potrzeby

wytworzone lub przetworzone przez jednostkę produkty gotowe nadające się do sprzedaży

produkcja w toku

półprodukty

towary nabyte w celu odsprzedaży w stanie nieprzetworzonym

zaliczki otrzymane na poczet dostaw (przykład)

należności krótkoterminowe - okres spłaty jest krótszy niż 1 rok liczony od dnia bilansowego podobnie jak należności długoterminowe dzielą się ona na:

należności od jednostek powiązanych

należności od pozostałych jednostek w ramach których wyróżniamy

należności bezsporne(dostawy i usługi rozliczenia z budżetem i ZUS)

należności z tytułu rozliczeń z pracownikami, towarzystwami ubezpieczeniowymi i akcjonariuszami(bez względu na okres spłaty są w należnościach krótkoterminowych)

inwestycje krótkoterminowe - dokonywane wtedy, gdy jednostka chce uwolnić te aktywa w okresie nie przekraczającym roku obrotowego. Obejmują one udziały, akcje, bony skarbowe, obligacje, udzielane pożyczki, weksle i czeki, obce środki pieniężne w kasie i na rachunkach bankowych, bony oszczędnościowe, lokaty terminowe oraz odsetki naliczane od tych lokat, a także środki pieniężne w drodze.

krótkoterminowe rozliczenia międzynarodowe - magazynują pewne wartości, rozliczone zostaną w wyniku finansowym w okresie do 12 miesięcy od momentu ich prezentacji w bilansie (opłacone z góry prenumeraty, ubezpieczenia, zarachowane z góry zapłacone odsetki.

kapitał podstawowy - udział właścicieli wniesiony przy założeniu przedsiębiorstwa w ewentualnie później zmieniony w zależności od potrzeb finansowych jednostki. Wartość jego powinna być zgodna z danymi w rejestrze przedsiębiorców, umową spółki lub statutem jednostki gospodarczej.

kapitał zapasowy - odzwierciedla własne źródła finansowania aktywów, które osiąga jednostka w trakcie swojej działalności powstaje on z podziału zysku (udziałowcy postanawiają zysk w jednostce podzielić między siebie) sytuacja podobna jest także w przypadku spółek akcyjnych gdy kodeks spółek handlowych zobowiązuje przedsiębiorstwa do dokonania odpisu z zysku bądź dobrowolnie zrzekają się go. Kapitał zapasowy przeznacza się na pokrycie strat bilansowych, podwyższenie kapitału podstawowego, umorzenie własnych udziałów lub pokrycie straty z ich sprzedaży.

kapitał rezerwowy - Służą one przejściowemu zatrzymaniu zysku w spółce w celu samofinansowania lub stabilizowania wysokości dywidendy mimo gorszych obecnych wyników, na pokrycie kosztów realizacji zasad specjalnych, bądź na pokrycie równowartości nabytych udziałów własnych tak żeby nie naruszyć kapitału początkowego przy jej umorzeniu do czasu rejestracji w sądzie spółki z ograniczoną odpowiedzialnością, oraz Spółki Akcyjnej, wykazują w tej pozycji swój kapitał zakładowy.

wynik netto - pozycja ta jest różnicą między bilansem a rachunkiem zysków i strat przedstawiającym rentowność kapitału w danym okresie obrotowym.

nierozliczony wynik lat ubiegłych - to nierozdysponowana część zysku z lat poprzednich lub jeszcze nie pokryta strata zgodnie z decyzją wspólników. Pomimo, że spółka posiada większość to walne zgromadzenie udziałowców może podjąć decyzję, ze strata zostanie pokryta z przyszłych zysków lub że podział całości wypracowanego zysku nastąpi w późniejszym terminie.

rezerwa na zobowiązania - zobowiązania jednostki lub kwota tych zobowiązań nie są pełne i wyliczając te dane należy kierować się zasadą ostrożności, szacując wartość rezerw należy przyjąć kwoty pieniędzy jakie trzeba dziś włożyć aby wypełnić w przyszłości spodziewane obowiązki. Stan rezerw powinien być weryfikowany na każdy dzień bilansowy, jeżeli zaistnieją przesłanki pozwalające sądzi, że odpływ środków ekonomicznych nie jest już prawdopodobny rezerwa powinna zostać rozwiązana. Ważne jest aby utworzona pierwotnie rezerwa była powiązana wyłącznie z tymi nakładami.

zobowiązania długoterminowe - są to wszystkie te zobowiązania, które wymagane są w terminie powyżej 12 miesięcy od dnia bilansowego z wyłączeniem zobowiązań z tytułu dostaw i usług. Dzielą się one na zobowiązania wobec jednostek powiązanych oraz na zobowiązania wobec pozostałych jednostek. Obejmują one zobowiązania

z tytułu zaciągniętych kredytów,

z tytułu emisji własnych dłużnych papierów wartościowych

zobowiązania wobec jednostek powiązanych z tytułu dostaw i usług oraz inne zobowiązania np.. z tytułu zaciągniętych pożyczek

zobowiązania wobec pozostałych jednostek z tytułu zaciągniętych kredytów i pożyczek, z tytułu emisji dłużnych papierów wartościowych i innych zobowiązań finansowych, z tytułu dostaw, wynagrodzeń, podatków, ubezpieczeń społecznych tytułu wystawionych weksli oraz innych rozrachunków.

2. przychody przyszłych okresów obejmują one w szczególności równowartość otrzymanych lub należnych od kontrahentów środków z tytułu świadczeń, których wykonanie nastąpi w przyszłych okresach sprawozdawczych.

Rezerwa z tytułu odroczonego podatku dochodowego - stworzona jest w wysokości kwoty podatku dochodowego wymagającej w przyszłości zapłaty w związku

z występowaniem różnic przejściowych podatkowej i bilansowej wartości aktywów

i pasywów.Rezerwa na świadczenia emerytalne - stanowi ona oszacowane zobowiązanie z tytułu odpraw emerytalnych pracowników

Inne rezerwy - są to straty z transakcji gospodarczych w tym z udzielonych gwarancji, poręczeń, operacji kredytowych, skutków toczących się postępowań sądowych a także przyszłe zobowiązania, które spowodowane są restrukturyzacją przedsiębiorstwa, czyli w przypadku kiedy jednostka podejmuje decyzje o redukcji zatrudnienia to w określonych przypadkach będzie zmuszona do wypłaty odpraw dla zwalnianych pracowników i w tych rezerwach muszą być one zarejestrowane.

Jaki jest ostateczny wynik działalności podmiotu?

Jakie czynniki go kształtują?

podstawową działalność operacyjną - pokazuje ona rentowność najważniejszych dokonań podmiotu gospodarczego w ciągu okresu, rezultat tej działalności w najbardziej istotny sposób kształtuje rentowność całej jednostki. Przychody generowane w obszarze podstawowej działalności operacyjnej dotyczą:

sprzedaży produktów czyli wyrobów gotowych i półfabrykatów oraz wykonanych robót i usług

sprzedaż towarów czyli produktów nabytych od innych jednostek w celu ich odsprzedaży

sprzedaży materiału czyli produktów nabytych od innych jednostek na własny użytek ale w pewnych przypadkach odsprzedawanych innym jednostkom

pozostałą działalność operacyjną

działalność finansową

działalność nadzwyczajną

wersja porównawcza (wariant porównawczy) rachunku zysków i strat - grupowane są koszty według rodzaju zużytych zasobów bez wskazywania celu z jakim to użycie się wiąże z uwzględnieniem zmiany stanu produktów. Układ kosztów powinien obejmować

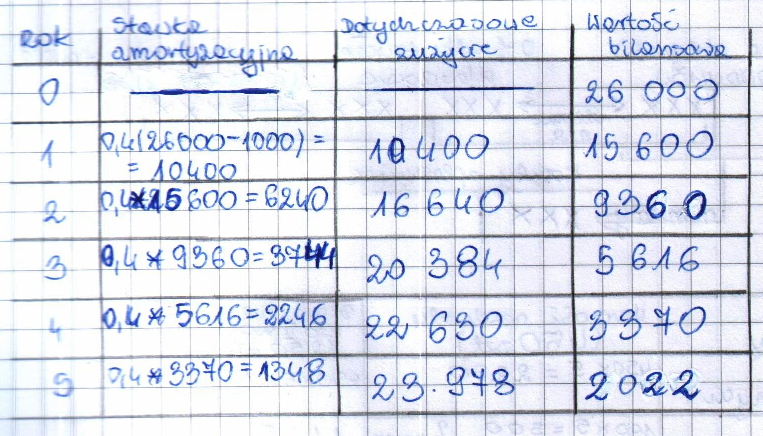

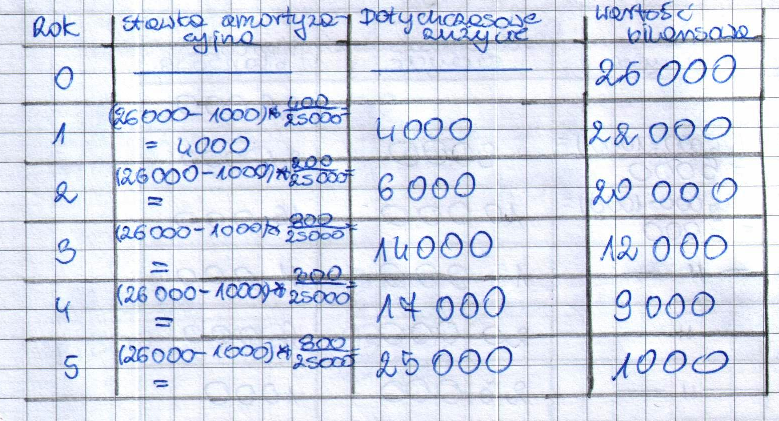

amortyzację - oznacza systematyczne rozłożenie w czasie obciążeń wyniku finansowego wartością aktywów trwałych przez ich ekonomicznie uzasadniony okres używania. Dla ustalenia wysokości bieżącej amortyzacji danego środka trwałego lub umorzenia wartości niematerialnych i prawnych należy wziąć pod uwagę przede wszystkim wartość bilansową obiektu, czas jego użytkowania bądź ekonomicznej przydatności, określoną metodę amortyzowania, np. liniową, depresyjną, odsetkową. Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego lub wartości niematerialnej i prawnej do używania natomiast zakończenie okresu amortyzacyjnych i umorzeniowych nie później niż z chwilą zrównania kwoty odpisów z wartością początkową składnika majątku bądź z chwilą przeznaczenia do likwidacji lub sprzedaży, lub z chwilą stwierdzenia jego niedoboru z ewentualnym uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto jego pozostałości.

zużycie materiałów i energii - obejmuje wartość materiałów podstawowych, pomocniczych, zużytych w produkcji i przy świadczeniu usług wartość surowców, opakowań, tkanin, wody, gazu, energii elektrycznej, części zapasowych do maszyn i urządzeń, materiałów gospodarczych, wydawnictw, czasopism oraz wszelkich druków. Do pozycji kosztów zalicza się również niezawinione niedobory materiałów, które wyjdą w czasie inwentaryzacji mieszczących się w ustalonych przez jednostkę normach. W firmach handlowych dochodzi do zużycia materiałów i energii można także zaliczyć wartość towarów zużytych na potrzeby wewnętrzne.

usługi obce - wyznaczają wszelkiego rodzaju działania realizowane przez osoby trzecie na rzecz jednostki gospodarczej w związku z prowadzoną przez nią działalnością operacyjną. Bez względu na to jakich pasyw dotyczą oraz bez względu na to, czy dotyczą bieżącego okresu sprawozdawczego, czy też innych okresów i będą rozliczane w czasie.

podatki i opłaty - kategoria ta obejmuje te pozycje, które dotyczą (które obciążają koszty) podstawowej działalności operacyjnej i zalicza się do nich w szczególności:

podatek od środków transportu

podatek od nieruchomości

podatek od terenów i gruntów

VAT naliczony nie podlegający odliczeniu od podatku należnego, czyli np. podatek od zużytego paliwa od samochodów osobowych, wyjątek stanowi VAT odnoszący się do rzeczowego majątku, który powiększa jego wartość.

podatek VAT należny z importu oraz od zużycia towarów i materiałów na cele reprezentacji i reklamy

opłaty skarbowe oraz urzędowe opłaty na rzecz organów administracji centralnej i terenowej nie związane z zakupem środków trwałych lub powstaniem aktywów finansowych

opłaty notarialne i sądowe nie związane z dochodzeniem roszczeń i nabyciem majątku trwałego

opłaty za korzystanie z środowiska oraz nie sankcyjne opłaty

za zanieczyszczanie środowiskaopłaty za wieczyste użytkowanie gruntu

opłaty licencyjne uprawiające do wykonywania określonej działalności przez czas nie przekraczający 1 roku na którą wydawane są specjalne zezwolenia.

wynagrodzenia - obejmują one zarówno wynagrodzenia osobowe ze stosunku pracy

i stosunków pokrewnych jak i wynagrodzenia bezosobowe z tytułu umowy-zlecenia, umowy o dzieła, umów agencyjno-prowizyjnych czy honorariów autorskich i koszty te przedstawiane są jako koszty wynagrodzeń z powyższych tytułów.ubezpieczenia społeczne i inne świadczenia - pozycja ta obejmuje składki na ubezpieczenia pracownicze czyli składki odprowadzane na ZUS, fundusz pracy, fundusz gwarantowanych świadczeń pracowniczych. Ponadto obejmuje również naliczane w ciężar kosztów odpisy na zakładowy fundusz świadczeń socjalnych. Jeśli pracodawca dopłaca pracownikom za bilet okresowy na dojazdy do pracy, koszty posiłków w stołówce zakładowej, również jeśli są one opłacone przez pracodawcę. Jak również koszty z tytułu zachowania BHP, szkolenia pracowników w części finansowanej przez pracodawcę, inne świadczenia i wpłaty na rzecz pracowników nie zaliczane do wynagrodzeń.

pozostałe koszty rodzajowe - obejmują one wszystkie inne koszty, które nie zostały zaliczone do wcześniejszych grup, są to koszty podróży służbowych, koszty ubezpieczenia majątkowego, składki na rzecz organizacji do których przynależność jest obowiązkowa, koszty reprezentacji i reklamy. Wszelkie wypłaty na rzecz osób fizycznych, które nie są zaliczane do wynagrodzeń i świadczenia na rzecz pracowników, a także ryczałty otrzymywane przez pracowników w związku z używaniem przez nich prywatnych samochodów do celów służbowych.

wartość sprzedanych towarów i materiałów - jest to koszt towarów i materiałów wyrażony w cenie nabycia lub zakupu, które sprzedane zostały przez jednostkę w rozpatrywanym okresie.

Zmiana stanu produktów - koszty rodzajowe w porównawczej wersji rachunku zysków i strat są uwspółmiernione pozycją zmiany stanu produktów, stanowi różnicę między stanu na koniec okresu i stanem na początek następnego okresu w zakresie wyrobów gotowych produkcji nie zakończonej oraz operacyjnych rozliczeń międzyokresowych - czynnych i biernych.

przekazanie wyrobów gotowych własnej produkcji do własnych sklepów

dokonanie świadczeń na rzecz własnych inwestycji

odpisanie na pozostałe koszty operacyjne rozliczeń międzyokresowych

występowanie niedoborów wyprodukowanych wyrobów

ponoszenie kosztów przez jednostkę likwidacji środków trwałych

ponoszenie kosztów usuwania szkód losowych.

działalnością socjalną

zbyciem środków trwałych lub wartości niematerialnych i prawnych

odpisaniem należności i zobowiązań przedstawionych o charakterze publiczno-pranym nie obciążającym kosztów

utworzeniem bądź rozwiązaniem rezerw z wyłączeniem tych dotyczących operacji finansowych

odpisami aktualizującymi wartość aktywów i jej korektami z wyjątkiem odpisów obciążających koszt wytworzenia sprzedanych produktów, sprzedaży finansowych w tej pozycji uwzględnia się również odszkodowania, kary i grzywny i zdarzenia dotyczące nieodpłatnego przekazania lub otrzymania aktywów w tym również środków pieniężnych na inne cele niż nabycie lub wytworzenie środków trwałych oraz wartości niematerialnych i prawnych.

Przychody z tytułu dywidendy i udziału w zyskach w innych jednostkach

Odsetki (odsetki budżetowe są kosztem bilansowym, ale nie kosztem podatkowym)

Prowizje od pożyczek i zobowiązań

Zysk lub strata ze zbycia inwestycji

Zysk lub strata z aktualizacji wartości inwestycji

Dodatnie lub ujemne różnice kursowe

Każde sprawozdanie finansowe oprócz bilansu zysków i strat powinno zawierać także informację dodatkową, stanowi ona integralną część sprawozdania i uzupełnia dane zawarte w bilansie. Według polskiego prawa podatkowego treść informacji dodatkowej musi prezentować:

Przyjęte i stosowane przez jednostkę zasady polityki rachunkowej

Szczegółowe zasady identyfikacji aktywów i pasywów

Szczegółowa identyfikacja wynikowych zdarzeń gospodarczych

Powiązania kapitałowe podmiotu

Inne szczegółowe aspekty działalności podmiotu

Transakcje kapitałowe z akcjonariuszami bądź właścicielami jednostki

Przychody i koszty bieżącego okresu ujęte bezpośrednio w kapitale własnym

Korekty błędów fundamentalnych i korekty wynikające ze zmiany polityki rachunkowości a zatem są to przychody i koszty lat poprzednich

Niepodzielony wynik finansowy netto lat ubiegłych, zysk lub strata bieżącego okresu.

operacyjną

finansową

inwestycyjną

przewidywanego rozwoju jednostki

ważniejszych dokonań jednostki w zakresie …

aktualnych i przewidywanej sytuacji finansowej podmiotu

posiadanego portfela instrumentów finansowych

polityki jednostki odnośnie ochrony środowiska naturalnego

przewidywalnym rozwoju jednostki;

ważniejszych dokonaniach w zakresie prac badawczo-rozwojowych;

aktualnej i przewidywanej sytuacji finansowej podmiotu;

posiadanym portfelu instrumentów finansowych;

polityce jednostki odnośnie ochrony środowiska naturalnego.

poniesione koszty według rodzaju

koszty produkcji = 200 jednostek

koszty sprzedaży = 30 jednostek

koszty ogólnego zarządu = 50 jednostek

salda wybranych kont

produkty na dzień 01.01.200X = 10 jednostek

produkty na dzień 31.12.200X = 24 jednostki

produkcja w toku na 01.01.200X = 12 jednostek

produkcja w toku na 31.12.200X = 8 jednostek

koszty tworzenia sprzedanych produktów = 190 jednostek

przychody netto ze sprzedaży produktów = 250 jednostek

przychody netto ze sprzedaży towarów i materiałów = 160 jednostek

wartość sprzedanych towarów i materiałów według cen zakupu = 130 jednostek

banki, zakłady ubezpieczeń oraz zakłady reasekuracji

roczne sprawozdania finansowe jednostek działających na podstawie wszelkich o obrocie papierami wartościowymi oraz na podstawie przepisów o funduszach inwestycyjnych.

roczne sprawozdanie finansowe tej instytucji nie jest sporządzane wg zasad przyjętych bądź równoważnych z przyjętymi EOG (Europejski Obszar Gospodarczy) lub mających siedzibę w państwie tej instytucji nie jest spełniony warunek wzajemności w odniesieniu do instytucji kredytowych bądź finansowych mających siedzibę w państwie EOG.

jeśli wszystko jest zgodne wydaje opinie bez zastrzeżeń

może wydać również opinie z zastrzeżeniami

biegły może wydać opinie negatywna, która podważy rzetelność bądź prawidłowość sporządzonego sprawozdania

ogólną charakterystykę jednostki

stwierdzenie uzyskania od jednostki niezbędnej dokumentacji oraz wyjaśnień oraz oświadczeń

ocenę prawidłowości stosowanego systemu rachunkowości

charakterystykę pozycji lub grup sprawozdania finansowego jeżeli według biegłego wymagają omówienia w przypadku banków stwierdzenie stosowanych przez bank do obowiązujących zasad w zakresie ostrożności określonych w odrębnych przepisach oraz stwierdzenie prawidłowości ustalenia współczynnika wypłacalności

stwierdzenie utworzenia przez zakład ubezpieczeń i zakład reasekuracji rezerw techniczno-ubezpieczeniowych w wysokości zapewniającej pełne wywiązanie się z bieżących i przyszłych zobowiązań wynikających z zawartych umów ubezpieczeniowych oraz umów reasekuracji a także zabezpieczeniowej i działalności reasekuracyjnej, a także prawidłowości wyliczenia marginesu wypłacalności oraz posiadanie finansowego pokrycia tego marginesu

raport przedstawia sytuację majątkową i finansową oraz wynik finansowy jednostki ze wskazaniem na zjawiska które w porównaniu do poprzednich okresów sprawozdawczych w istotny sposób negatywnie wpływają na tą sytuację a zwłaszcza zagrażają kontynuacji działalności przez jednostkę.

konta bilansowe - które służą do ujęcia elementów majątku i źródeł jego finansowania - podobnie do pozycji bilansie

konta wynikowe - służą one do zapisu procesów, które kształtują wynik finansowy - odnosi się do pozycji z rachunku zysków i strat

konta korygujące - służą one do korekty wartości kont bilansowych lub wynikowych o pewne wartości. Jeśli chodzi o konta korygujące, to przykładem mogą być odchylenia od cen trwałych i ewidencyjnych.

konta rozliczeniowe - służą one do rozliczenia złożonych operacji gospodarczych, lub ujęcia występujących procesów w różnych układach klasyfikacyjnych:

konto rozliczenie zakupu

konto rozliczenie wyniku finansowego

konta pozabilansowe - stosowane są one w celu uzupełnienia ewidencji na kontach bilansowych różnymi informacjami lub ujęcia informacji gospodarczych, które nie są księgowane na kontach bilansowych np. środek trwały oddany w dzierżawę lub środek trwały oddany w leasing.

Nazwa i symbol konta

Dwie przeciwstawne strony konta

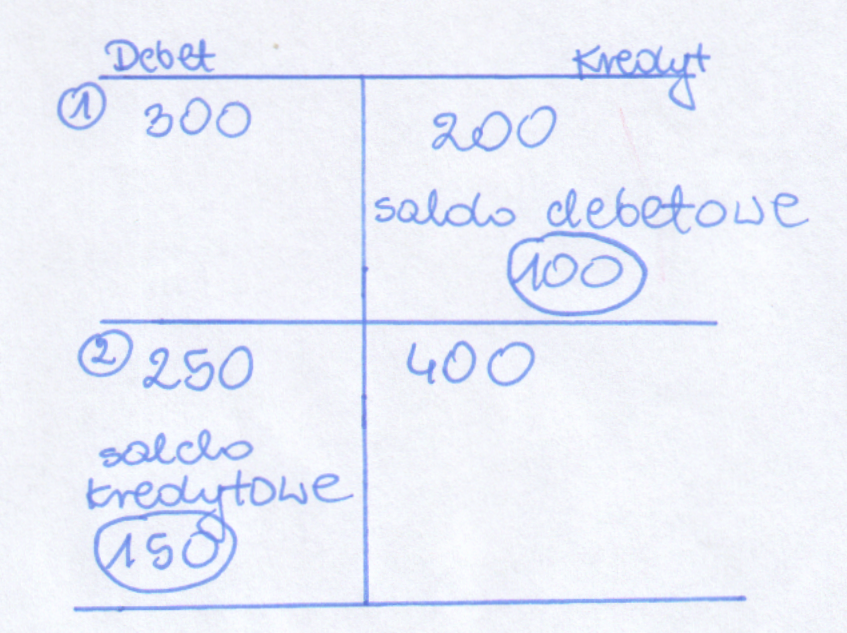

Strona WINIEN (debet)

Strona MA (kredyt)

Konto powinno zawierać:

Treść operacji gospodarczych i kwota operacji gospodarczej

Dokonywanie zapisów po stronie debet nazywamy obciążaniem konta (debetowanie konta) bądź księgowanie w ciężar konta.

Dokonywanie zapisów po stronie kredyt oznacza uznanie konta (kredytowanie konta) bądź księgowanie na dobro konta.

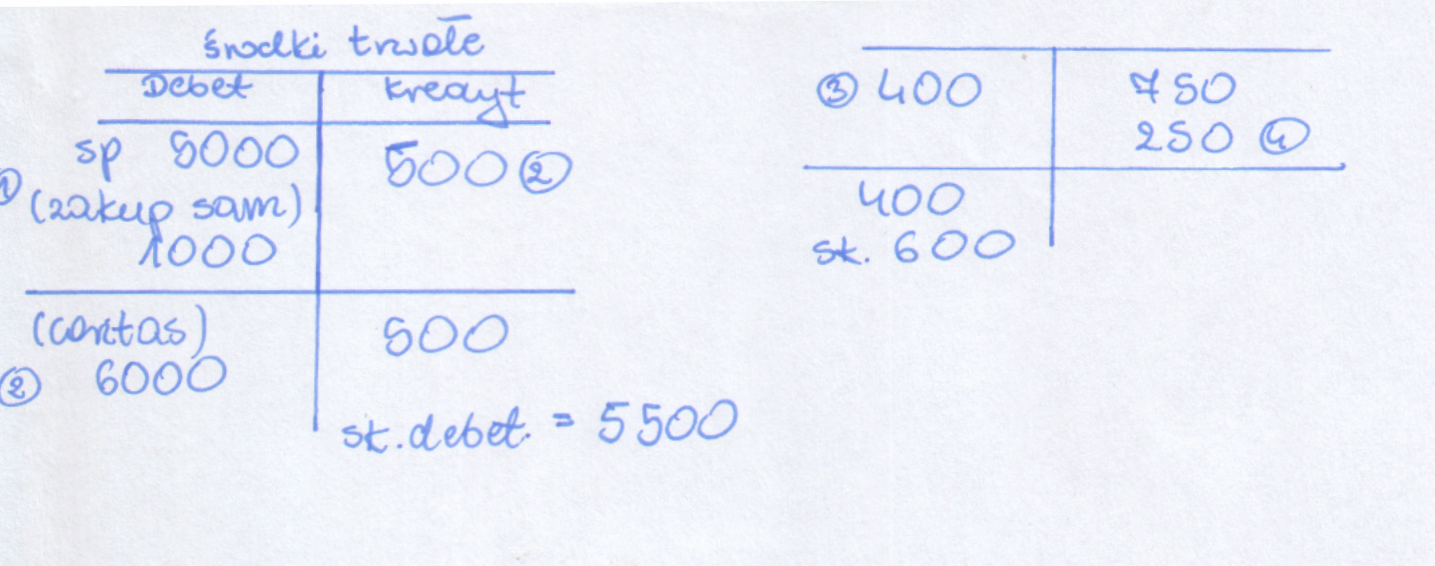

środki trwałe 5000 (5500)

zapasy 1000 (1250)

należności z tytułu dostaw 100 (600)

środki pieniężne w banku 1400 (0)

7500 (7350)

środki trwałe

wartości niematerialne i prawne

inwestycje długoterminowe

odpisy umorzeniowe środków trwałych

odpisy umorzeniowe wartości niematerialnych i prawnych

odpisy aktualizujące wartość inwestycji długoterminowych

środki trwałe w budowie

odpisy z tytułu trwałej utraty wartości środków trwałych

odpisy z tytułu trwałej utraty wartości niematerialnych i prawnych

odpisy z tytułu trwałej utraty wartości środków trwałych w budowie

kasa

rachunki bankowe

kredyty bankowe

inne środki pieniężne

krótkoterminowe aktywa finansowe

odpisy aktualizujące wartość inwestycji krótkoterminowych

rozliczenie zakupu materiałów, towarów

odchylania od cen ewidencyjnych materiałów i towarów

odpisy aktualizujące wartość materiałów i towarów

amortyzacja

zużycie materiałów i energii

usługi obce

podatki i opłaty

wynagrodzenia

ubezpieczenia społeczne i inne świadczenia

pozostałe koszty rodzajowe

rozliczenie kosztów według rodzaju

koszty działalności podstawowej

koszty wydziałowe

koszty zakupu

koszty handlowe

koszty działalności pomocniczej

koszty sprzedaży

koszty zarządu

rozliczenie kosztów działalności

produkty gotowe

odchylenia od cen ewidencyjnych produktów gotowych

rozliczenia międzyokresowe kosztów zakupu

inne rozliczenia międzyokresowe

aktywa z tytułu odroczonego podatku dochodowego

przychody ze sprzedaży produktów gotowych

koszty sprzedanych produktów gotowych

przychody ze sprzedaży usług

koszty sprzedanych usług

przychody ze sprzedaży towarów i materiałów

przychody finansowe

koszty finansowe

pozostałe przychody operacyjne

pozostałe koszty operacyjne

zyski nadzwyczajne

straty nadzwyczajne

przychody z obrotów wewnętrznych

koszty obrotów wewnętrznych

kapitał podstawowy

pozostałe kapitały

rezerwy

rezerwa z tytułu odroczonego podatku dochodowego

rozliczenia międzyokresowe przychodów

rozlicznie wyniku finansowego

fundusze specjalne

wynik finansowy

odpisy z zysków w ciągu roku obrotowego

obowiązkowe obciążenia wyniku finansowego

podjęto z rachunku bankowego do kasy kwotę 300

sprzedano materiały o wartości 200, zapłata w późniejszym terminie

spłacono zobowiązania wobec dostawcy w wysokości 300

przeznaczono część zysków w kwocie 100 na kapitał podstawowy

nowy wspólnik dokonał spłaty kapitały podstawowego w wysokości 2500 na rachunek bankowy

przyjęto materiały od dostawcy o wartości 500 za które zapłata nastąpi w późniejszym terminie

zobowiązania wobec dostawcy w wysokości 200

spłacono ratę kapitałową kredytu bankowego w kwocie 500

wydano materiały do produkcji o wartości 2000

sporządzono listę płac pracowników produkcyjnych na kwotę 750

otrzymano fakturę za zużytą energię na kwotę 250

otrzymano wyrok sądowy o należnym odszkodowaniu od odbiorcy w wysokości 1000

sprzedano wytworzone produkty wysyłając odbiorcy fakturę z odroczonym terminem płatności na kwotę 3000

zapłacono z rachunku bankowego odsetki od zaciągniętych kredytów 100

korekta - jest dokonywana jeżeli błąd zostanie ujawniony przed zamknięciem okresu rozliczeniowego. Polega na przekreśleniu błędnej treści bądź wartości zapisu księgowego zachowując jego czytelność zamieszcza się zapis prawidłowy, opatrując go podpisem osoby upoważnionej oraz datą dokonania poprawki np. podjęto z rachunku bankowego do kasy sumę 11 tys. Zaksięgowano w następujący sposób:

storno - pod pojęciem tym kryje się sposób poprawiania błędów księgowych polegający na usunięciu jego wpływu na saldo końcowe danego konta, a w niektórych przypadkach również na obroty konta. Nie dokonuje się przy tym skreślenia błędnego zapisu. Istnieją dwa rodzaje storna:

CZARNE (zwykłe) - oznacza ono poprawę błędów księgowych przy użyciu wartości dodatnich w zakresie storna czarnego wyróżniamy:

Storno zupełne(całkowite) - polega ono na umieszczeniu zapisu eliminującego błąd po przeciwnej stronie w stosunku do zapisu mylnego, a zatem jeżeli błąd wystąpi po stronie debet danego konta, jego skutek eliminuje zapis po stronie kredyt tej samej kwoty. Po wystornowaniu księguje się operacje w sposób właściwy.

Storno częściowe - wówczas eliminuje się mylny zapis wyłącznie na tym koncie dokonując zapisu w tej samej kwocie po przeciwnej stronie w korespondencji z kontem właściwym jeżeli chodzi o storno czarne w przypadku konta kosztów i konta przychodów np.

CZERWONE - mamy do czynienia wówczas kiedy do poprawienia błędu wykorzystuje się wartości ujemne, jest powtórzeniem zapisu błędnego na tych samych kontach i po tych samych stronach kont tyle, że ze znakiem << - >> zapis ten powoduje anulowanie zapisu błędnego gwarantując przy tym poprawne saldo obrotów konta w rachunkowości dla oznaczenia zapisu ujemnego stosuje się kolor czerwony lub poprzez zaznaczenie danej wartości w ramce(obie formy przedstawione na rysunkach). W przypadku prowadzenia ksiąg w systemie kont stosuje się wartości ujemne np.:

zakup maszyny produkcyjnej nie wymagającej montażu i innych działań w celu rozpoczęcia jej eksploatacji zaksięgowano następująco:

zakup materiałów od dostawcy na kwotę 1200 zaksięgowano następująco:

określa rodzaj dowodu i jego numer identyfikacyjny np. określa strony dokonujące operację gospodarczą

przedstawia opis operacji oraz jej wartość dodatkowo, również jaj rozmiary w ujęciu ilościowym

wskazuje datę dokonania operacji a gdy dochód został sporządzony pod inną datą także datę jego sporządzenia

zawiera osobę, której wydano, lub od której przyjęto określone składniki aktywów

zawiera stwierdzenie sprawdzenia dochodów księgowych i sposób rejestracji w księgach rachunkowych, korespondencji kont debet-kredyt (dekretację) oraz określenie okresu sprawozdawczego w którym dane zdarzenie ma być ujęte, a także podpis odpowiedzialnej za przeprowadzenie danych czynności. Powinny na nich znaleźć się przeliczenia wartości na walutę krajową, gdy są one w walucie obcej.

dowody źródłowe:

zewnętrzne obce otrzymane od kontrahentów

zewnętrzne własne przekazane w oryginale przekazane kontrahentom

wewnętrzne, które dotyczą operacji wewnątrz podmiotu gospodarczego

dowody wtórne:

zbiorcze, które służą do dokonania łącznych zapisów dowodów wymienionych pojedynczo

korygujące poprzednie zapisy - służą do dokonania łącznych zapisów dowodów wymienionych pojedynczo

zastępcze - które wystawia się do czasu otrzymania zewnętrznego dowodu źródłowego

rozliczeniowe - które ujmują już dokonane zapisy wg nowych kryteriów rozrachunkowych

przeznacza się dany obiekt do likwidacji

wycofuje się dany składnik aktywów z użytkowania, na skutek nieprzydatności gospodarczej

występują niekorzystne zmiany w zakresie wykorzystywania danego obiektu

uznano środek trwały za obiekt o mniejszej użyteczności ekonomicznej w związku ze zmianą technologii i oszacowano trwały spadek jego wartości o 2400

w związku ze zmianą organizacji procesu produkcyjnego zaczęto w lepszy sposób wykorzystywać środek trwały w związku z czym stwierdzono trwały wzrost jego wartości dokonując dodatniej korekty o 1300

liczba zmian na których pracuje dany obiekt

tempo postępu techniczno-ekonomicznego

wydajność danego obiektu mierzona liczbą godzin jego pracy lub liczbą wytworzonych produktów, albo innym właściwym miernikiem

prawne lub inne ograniczenia czasu używania danego obiektu

przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości danego obiektu

amortyzacja liniowa - amortyzacja równomierna - zakłada ona, że używany obiekt aktywów trwałych zużywa się równomiernie, przez cały okres jego życia ekonomicznego i bieżąca wartość tego zużycia(stawka amortyzacyjna) jest wartością stałą.

Metoda amortyzacji degresywnej(przyspieszonej) - zakłada ona, że przydatność ekonomiczna składnika majątku jednostki maleje w Mierę upływu lat jego użytkowania a koszty bieżącej amortyzacji w pierwszych latach eksploatacji są większe niż w końcowym okresie życia ekonomicznego obiektu.

Malejącego saldaSumy cyfr rocznych - zakłada ona, że zmniejszające się z rok na rok stopy amortyzacyjne oblicz się wg wzoru

metoda naturalna - amortyzacja na jednostkę produktu - uzależnia ona wysokość stawek amortyzacyjnych od pracy wykonanej przez dany składnik aktywów w danym okresie. W związku z tym przewidywany okres eksploatacji składnika aktywów określany jest w dowolnie zmierzonej jego pracy.

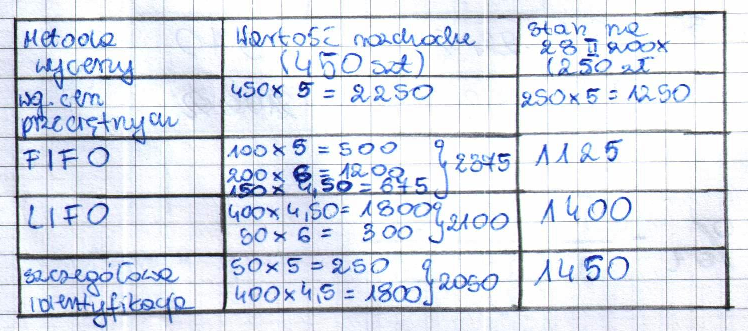

wg cen przeciętnych - czyli wysokości średniej ważonej cen lub kosztów danego składnika aktywów

wg metody FIFO - (ang. first in first out)

wg metody LIFO - (ang. last in first out)

wg szczegółowej identyfikacji rzeczywistych cen lub kosztów tych pozycji aktywów którymi wiąże się określone znaczenie gospodarcze niezależnie od daty ich nabycia lub wytworzenia.

Spisu z natury w zakresie:

Aktywów pieniężnych z wyjątkiem tych zgromadzonych na rachunkach bankowych

Papierów wartościowych w formie materialnej

Rzeczowych składników aktywów obrotowych, czyli zapasów

Środków trwałych i nieruchomości zaliczanych do inwestycji

Maszyn i urządzeń wchodzących w skład środków trwałych w budowie

Pisemnego uzgodnienia i potwierdzenia sald w zakresie:

Aktywów finansowych zgromadzonych na rachunkach bankowych lub przechowywanych przez inne jednostki, w tym papierów wartościowych w formie zdematerializowanej

Należności, w tym również udzielonych pożyczek

Powierzonych kontrahentom własnych składników aktywów

Porównania danych z ksiąg rachunkowych z odpowiednimi dokumentami w zakresie:

Środków trwałych, do których dostęp jest znacznie utrudniony

Gruntów i praw zakwalifikowanych do nieruchomości

Należności spornych i wątpliwych, a w przypadku banków również w zakresie należności zagrożonych

Należności i zobowiązań od bądź wobec osób nie prowadzących ksiąg rachunkowych

Należności i zobowiązań z tytułu publiczno-prawnych

Wszystkich aktywów i pasywów, które nie zostały wymienione drogą spisu z natury lub pisemnego uzgodnienia i potwierdzenia sald bądź też tych aktywów i tych pasywów, które wprawdzie zostały wymienione drogą spisu z natury lub pisemnego uzgodnienia i potwierdzenia sald, lecz z przyczyn uzasadnionych nie było możliwe przeprowadzenie ich inwentaryzacji w tej formie

składników aktywów z wyłączeniem aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji, materiałów, towarów i produktów gotowych rozpoczyna się nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończy się 15. dnia następnego roku;

w zakresie zapasów, materiałów, towarów, produktów gotowych i półproduktów znajdujących się w strzeżonych składowiskach i objętych ewidencją wartościową przeprowadzono raz w ciągu 2 lat;

nieruchomości zaliczanych do środków trwałych oraz inwestycji, jak też znajdujących się na terenie strzeżonym innych środków trwałych oraz maszyn i urządzeń wchodzących w skład środków trwałych w budowie przeprowadzono raz w ciągu 4 lat;

zapasów towarów i materiałów, w tym opakowań, objętych ewidencją wartościową w punkcie obrotu detalicznego jednostki przeprowadza się raz do roku;

zapasów drewna w jednostkach prowadzących gospodarkę leśną przeprowadza się raz do roku.

Kapitał własny:

Zobowiązania i rezerwa na zobowiązania

a także zobowiązania finansowe, które zgodnie z ustawą o rachunkowości oznaczają: obowiązek wydania przez jednostkę aktywów finansowych lub ich wymianę z inną jednostką na niekorzystnych dla siebie warunkach.

zobowiązania krótkoterminowe- jest to ogół zobowiązań wymagalnych w ciągu 12 miesięcy od dnia bilansowego oraz całość zobowiązań z tytułu dostaw i usług bez względu na termin ich zapłaty. Utożsamiają zatem konieczne i jednocześnie bardzo szybkie odpływy kontrolowanych przez jednostkę korzyści ekonomicznych i zobowiązania krótkoterminowe obejmują:

fundusze specjalne - są to tworzone przez przedsiębiorstwo na określony cel tzw. fundusze celowe, jest to m. in. zakładowy fundusz świadczeń socjalnych, zakładowy fundusz rehabilitacji osób niepełnosprawnych, fundusz załogi, fundusz prywatyzacji.

3) rozliczenia międzyokresowe obejmuje ona dwie pozycje:

- ujemna wartość firmy - jest to różnica pomiędzy wyższą godziwą wartością składników majątkowych zakupionej jednostki lub jej części pomniejszonej o jej zobowiązania a niższą ceną jej nabycia.

- inne rozliczenia międzyokresowe - obejmują:

1. bierne rozliczenia międzyokresowe kosztów czyli ujęte w rachunek finansowy wartości prawdopodobnych zobowiązań tytułu świadczeń wykonanych, na rzecz jednostki przez jej kontrahentów za które można wiarygodnie oszacować należną im kwotę, a także są to prawdopodobne zobowiązania wynikające z obowiązku wykonania przez jednostkę świadczeń w przyszłości. (naprawy gwarancyjne, rękojmia za sprzedane produkty)

Rezerwy w bilansie:

Na koniec roku dokonuje się wyceny bilansowej, czyli wyceny, jaką jednostka ma w walucie obcej i termin zapłaty tych zobowiązań, jest określony w przyszłości. Tak naprawdę nie wiemy jaki będzie kurs w momencie spłaty tych zobowiązań.

Rachunek zysków i strat jest też nazywany rachunkiem wyników. Jest on sprawozdaniem w którym pomnażane są przychody jednostki uzyskane w danym okresie oraz wartość poniesionych kosztów współmiernych do zrealizowanych w tym okresie przychodów.

Istota rachunku zysków i start. Jest to wielkość wypracowanych przychodów w danym okresie sprawozdawczym. Pozycje przedstawione w rachunku zysków i strat pozwalają odpowiedzieć na pytania:

Właściciel kapitału przeznaczy kapitał do spółki, dopóki będzie go satysfakcjonowała stopa zysku z przedsiębiorstwa. Struktura rachunku zysków i strat porusza 4 zasadnicze obszary działalności:

W związku z różnym poziomem prezentacji kosztów podstawowej działalności operacyjnej polskie prawo bilansowe dopuszcza dwie wersje rachunku zysków i strat jedna z nich to:

|

Stan Początkowy |

Stan Końcowy |

Zmiana stanu produktów |

Wyroby gotowe |

100 |

150 |

+50 |

Produkcja w toku |

150 |

120 |

-30 |

Czynne rozliczenia międzyokresowe |

80 |

130 |

+50 |

Bierne rozliczenia międzyokresowe |

100 |

160 |

-60 |

Otrzymane należne przychody, osoby będące

biorcami muszą spełnić jakieś obowiązki

(prenumeraty, czynsz z góry)

Koszty produktów zużytych na własne potrzeby jednostki - z kategorią tą wiążą się obroty wewnętrzne, które mogą być następstwem następujących zdarzeń:

Obroty wewnętrzne różni od sposobów ich sprzedaży sposób ich wyceny, który nie jest wyrażony ceną sprzedaży netto, lecz kosztem wytworzenia produktów.

W wariancie kalkulacyjnym rachunku zysków i strat klasyfikuje się koszty powstawania w związku z działalnością operacyjną jednostki. Prezentacja taka dostarcza często informacji bardziej przydatnych dla czytelników sprawozdania finansowego, jest ona odzwierciedleniem rachunkowości odpowiedzialności w jednostce. Pewnym problemem związanym z konstruowaniem wyników w wariancie kalkulacyjnym jest subiektywna alokacja kosztów na poszczególne obszary działalności. W wariancie kalkulacyjnym zysków i strat, czymś co odróżnia go od porównawczej wersji, jest to że koszty sprzedaży są rzeczywiście poniesionymi przez jednostkę kosztami związanymi z fazą sprzedaży i fazą pozyskania nabywców. Z drugiej strony koszty ogólnego zarządu obejmują koszty administracyjne i gospodarcze oraz koszty ogólno produkcyjne stąd też koszty ogólnodostępnego zarządu. Koszty sprzedaży i ogólnodostępnego zarządu prezentowane są blokowo, nie dokonuje się podziału na część dotyczącą sprzedaży produktów, towarów i materiałów.

10. Pozostała działalność operacyjna - obejmuje ona obejmuje ona przychody i koszty bezpośrednio związane z jej zasadniczą działalnością uzyskiwane lub zaistniałe na skutek jej podejmowania w tej części sprawozdania prezentuje się przychody i koszty spowodowane:

Działalność finansowa związana jest z szerokorozumianą kategorią inwestycji i zobowiązań finansowych w tej części rachunku wyników prezentowane są następując pozycje:

Działalność nadzwyczajna jest skutkiem zdarzeń trudnych do przewidzenia poza działalnością operacyjną jednostki i ogólnym ryzykiem jej prowadzenia w szczególności spowodowanych zdarzeniami losowymi. Obciążenia wyniku finansowego - podatkiem dochodowym i z innych tytułów - wymiar podatku dochodowego jest ustalony od dochodu jednostki, który szczegółowo definiują przepisy podatkowe. Inne obowiązkowe obciążenia wyniku finansowego dotyczą skarbu państwa, która ujmowana jest w rachunku wyników w wysokości podlegającej odprowadzeniu niezależnie od tego, czy spółka wygenerowała zysk czy stratę.

Pozostałe

Rola informacji podatkowej jest bardzo istotna gdyż ujawnia ona informacje dotyczące przyszłych okresów, pozwala ona zachować cechy jakościowe sprawozdania i potwierdza, że stosowana są zasady rachunkowości gwarantujące porównywalność i zgodność, natomiast same sprawozdania są dla czytelników zrozumiałe i użyteczne.

Zestawienie zmian w kapitale własnym - jest swoistym rozszerzeniem sprawozdawczego ujęcia tego kapitału w bilansie w zestawieniu tym części składowe kapitału własnego są szczegółowo charakteryzowane z punktu widzenia przyczyn zwiększeń i zmniejszeń ich stanu. Zmiany kapitału własnego dzielimy na dwie części:

- zmiany wynikające z decyzji właścicieli czyli zmiany nie stanowiące przychodu bądź kosztu

- wynikające z zasad prowadzenia rachunkowości czyli przychody i koszty kapitałowe

Jakie zdarzenia są prezentowane w kapitale własnym:

Rachunek przepływów pieniężnych - prezentuje zmiany stanu środków pieniężnych i ich ekwiwalentów, które wystąpiły w podmiocie gospodarczym w danym okresie sprawozdawczym.

Środki pieniężne

Gotówka w kasie i na Krótkoterminowe aktywa

rachunkach a Vista inwestycyjne z terminem

wykupu do 3 miesięcy

Rachunek przepływów pieniężnych dostarcza informacji na temat zrealizowanych w ciągu okresu wpływów i wydatków każdego rodzaju działalności jednostki. Klasyfikacja działalności w rachunku przepływów pieniężnych ze względu na zasadę jego sporządzania (zasadę kasową), klasyfikacja działalności jest odmienna w stosunku do podziału prezentowanego w rachunku zysków i strat. W sprawozdaniu tym wyróżnia się trzy rodzaje działalności:

Powyższy układ ułatwia analizę i obszary struktury działalności finansowej, gospodarczej i działalności struktury podmiotu i jej płynności finansowej. Płynność finansowa to zdolność podmiotu do regulowania swoich bieżących zobowiązań. Wypłacalność to zdolność do regulowania wszystkich zobowiązań.

Do rocznego sprawozdania finansowego dołączą się sprawozdanie z działalności jednostki, które określane bywa również jako raport zarządu. Stanowi ono udokumentowane rozliczanie się zarządu podmiotu z jego dotychczasowej pracy. Raport zarządu nie ma żadnej sformalizowanej postaci, powinien jednak zawierać istotne informacje o przebiegu działalności przedmiotu oraz w sytuacji majątkowej podmiotu jak również wskazać na wszelkie ryzyka na które podmiot jest narażony w przyszłości. Raport zarządu dostarcza wiedzy na temat:

Dodatkowo w raporcie zarządu powinny również znaleźć się podstawowe wskaźniki finansowe i niefinansowe a także dodatkowe objaśnienia w zakresie kwot prezentowanych we wcześniejszych sprawozdaniach.

Raport zarządu dostarcza wiedzy o:

Dodatkowo w raporcie zarządu powinny być podstawowe wskaźniki finansowe i niefinansowe oraz dodatkowe objaśnienia w zakresie kwot prezentowanych we wcześniejszych sprawozdaniach.

ZADANIE

Przedsiębiorstwo zamieściło w ewidencji księgowej na dzień 31.12.200X roku następujące informacje:

Obliczyć wynik ze sprzedaży w 200X roku, stosując wersję porównawczą i kalkulacyjną rachunku zysków i strat.

Badanie rachunku finansowego dla innych użytkowników zwłaszcza zewnętrznych jest potwierdzeniem zgodności informacji sprawozdawczych z obowiązującymi przepisami prawa z zasadami rachunkowości oraz prawem zwyczajowym w zakresie rachunkowości. Jest to również forma weryfikacji pracy działu księgowego, swoisty test jego wiedzy, oraz przestrzegania zasad etyki zawodowej.

Obowiązkowi badania rocznych sprawozdań finansowych podlegaja

Następnie sprawozdania jednostek działających na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych, dalej sprawozdania spółek akcyjnych z wyjątkiem spółek będących na dzień finansowy organizacji i wreszcie sprawozdanie finansowe pozostałych jednostek, które w poprzedzającym roku obrotowym, za które sporządzono sprawozdanie finansowe spełniły co najmniej dwa warunki:

- średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób

- suma aktywów bilansu ………… wyniosła na koniec roku obrotowego równowartość w walucie polskiej co najmniej 2,5 miliona euro

- przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych za rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 5 milionów euro

Wszystkie jednostki podlegają badaniu jeśli spełniają co najmniej dwa warunki z powyższych. Badaniu podlegają również (mówimy cały czas o badaniu przez biegłego rewidenta) sprawozdania finansowe spółek przyjmujących ……. i nowo zawiązanych sporządzone za rok obrotowy w którym nastąpiło połączenie, a także roczne sprawozdanie finansowe jednostek, które sporządzone zostało zgodnie z międzynarodowymi standardami rachunkowości i również roczne sprawozdanie finansowe jednostek które sporządzają swoje sprawozdaniu w oparciu o …… Badaniu i ogłaszaniu podlegają również roczne połączone sprawozdania funduszy inwestycyjnych z wydzielonymi subfunduszami, a także roczne sprawozdania jednostkowe tych subfunduszy. Ogłaszaniu nie podlega roczne sprawozdanie instytucji kredytowej lub finansowej, chyba ze

BADANIE SPRAWOZDAN FINANSOWYCH

Celem badania sprawozdania finansowego przez biegłego rewidenta jest wyrażeniem przez księgowość pewnej opinii. Jest wyrażeniem przez tego rewidenta pewnej opinii wraz z raportem o tym czy sprawozdanie to jest zgodne z zasadami polityki rachunkowości oraz czy jasno i rzetelnie przedstawia sytuację majątkową, finansową oraz wynik badanej jednostki. W swojej opinii biegły rewident podaje kryterium oceny informacji finansowej i informacji niefinansowych zawartych w sprawozdaniu oraz dokładnie określa w jakim stopniu badane sprawozdanie spełnia te kryteria. Należy podkreślić jedna rzecz. Badanie przeprowadzone przez biegłego, a zatem informacje zawarte w opinii i raporcie szczegółowo podkreślają te aspekty, które w opinii biegłego zostały zaprezentowane, poczynione w sposób niezgodny z zasadami, a zatem raport i opinia biegłego rewidenta wskazuje niezgodności. Jeżeli jakieś aspekty zostały przez niego określone jako nieprawidłowe wówczas nie wymaga to jakby dalszej opinii. Wskazuje on i podkreśla niezgodności. Zgodnie z polskim prawem finansowym badanie sprawozdania finansowego przeprowadza biegły rewident, który spełnia warunki do wyrażenia bezstronnej i niezależnej opinii o tym sprawozdaniu. Nie będziemy dokładnie określać jakie są to warunki, biegły nie może dokonywać badania jeśli jest skoligacony z osobami zasiadającymi na stanowiskach kierowniczych w badanej jednostce, nie może być posadzony o brak bezstronności. Biegły rewident może wydać na temat sprawozdania następujące opinie:

Biegły może również odmówić wydania opinii, jeśli wg jego wiedzy obraz podmiotu który został przedstawiony w sprawozdaniach finansowych budzi jego wątpliwości.

Opinie biegłego rewidenta uzupełnia tzw. raport biegłego rewidenta i niekiedy opinia i raport mogą stanowić jeden dokument. Raport jest merytoryczną podstawą wydaną przez biegłego rewidenta opinii na temat jednostki i opiera się na zebranej opinii na temat jednostki i na zebranej w trakcie badania dokumentacji rewizyjnej.

Raport biegłego rewidenta powinien zawierać:

Jeżeli w toku badania biegły rewident stwierdzi istotne, mające wpływ na sprawozdanie finansowe, naruszenie prawa statutu bądź umowy spółki to powinien o tym fakcie poinformować w raporcie, a w razie potrzeby również w opinii. Sprawozdanie finansowe oceniane przez biegłego rewidenta podlega zatwierdzeniu przez organ zwierzchni jednostki określony w przepisach prawa, statutu lub umowy spółki. Zatwierdzone sprawozdania finansowe, opinie biegłego rewidenta wraz z uchwałą zatwierdzającą sprawozdanie finansowe oraz postanowienia w zakresie podziału zysku bądź pokrycia straty składa się w sądzie rejestrowym lub innym organie rejestracyjnym w terminie 15 dni od daty zatwierdzenia sprawozdania, w takim samym terminie przedkłada się je do ogłoszenia w Monitorze Polskim B lub w przypadku spółdzielni w Monitorze Spółdzielni.

KONTA - ewidencja zdarzeń gospodarczych na kontach

Konto - podstawowe urządzenie księgowe, które służy do klasyfikacji ewidencji i kontroli zasobów majątkowych jednostki, źródeł pochodzenia tych zasobów oraz operacji gospodarczych zachodzących w jednostce i rozpatrywanych z jej punktu widzenia. Analizując konta stosowane przez podmioty gospodarcze możemy je podzielić na następujące grupy:

Elementy informacyjne konta:

datę zapisu

oznaczenie dowodu księgowego, który stanowi podstawę zapisu

Konto teowe;)