Nazwa przedmiotu "Finanse publiczne"

mgr. inż. Emil Rudowicz

Katedra Polityki Agrarnej i Marketingu e-mail: emil_rudowicz@sggw.pl

SGGW Bud nr 6 pok. A14

Cele i zadania przedmiotu: Celem przedmiotu jest przekazanie wiedzy z zakresu procesów i zjawisk związanych z gromadzeniem i rozdysponowaniem publicznych środków pieniężnych na szczeblu budżetu państwa, jednostek samorządu terytorialnego, instytucji ubezpieczeniowych oraz innych instytucji zaliczanych do sektora finansów publicznych. Studenci powinni także nabyć umiejętności związane z wymierzaniem podstawowych podatków i opłat a także składek z tytułu ubezpieczenia społecznego pracowników i rolników. Zajęcia wykładowe i ćwiczeniowe odbywają się w blokach 2-godzinnych

Tematyka ćwiczeń

Głosowanie demokratyczne w sprawach wyboru publicznego

Konstrukcja, metody i terminarz opracowywania budżetu państwa

Poziom i struktura dochodów budżetu państwa

Poziom i struktura wydatków budżetu państwa

Zasady wymiaru podstawowych podatków centralnych

Poziom i struktura dochodów budżetów gmin, powiatów i województw

Struktura dochodów budżetów gmin, powiatów i województw według

źródeł ich pochodzenia

Poziom i struktura wydatków budżetów gmin, powiatów i województw

Struktura rodzajowa wydatków budżetów gmin, powiatów i województw

Technika wymiaru subwencji ogólnej dla JST cz. I

Technika wymiaru subwencji ogólnej dla JST cz. II

Technika wymiaru składek z tytułu pracowniczego ubezpieczenia społecznego

Sposób zaliczenia:

Zaliczenie ćwiczeń w formie pisemnego kolokwium.

Pomoce naukowe i literatura:

Owsiak S. "Finanse publiczne. Teoria i praktyka" Wyd. PWN, Warszawa 2005; Ziółkowska W. "Finanse publiczne. Teoria i zastosowanie" Wyd. Wyższej Szkoły Bankowej, Poznań 2005

Podstawka M. "Podstawy finansów- teoria i praktyka" Wyd. SGGW Warszawa 2005;

Chojna-Duch E. "Polskie prawo finansowe, finanse publiczne" Wyd. LexisNexis, Warszawa 2004,

Borodo A. "Samorząd terytorialny- system prawno finansowy" Wyd. LexisNexis, Warszawa 2004,

Fedorowicz Z. "Podstawy teorii finansów publicznych" Wyd. SGB, Warszawa 1993;,

Podstawka M. " Rolnicze ubezpieczenia społeczne i perspektywy ich zmian" Wyd. SGGW, Warszawa 1998

Podstawowe akty prawne:

Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych Dz. U. 2009 nr 157 poz. 1240

Ustawa z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego Dz.U. 2003 nr 203 poz. 1966

Te publikacje są naj nowszymi z zakresu "Finansów Publicznych". Można je również poczytać jako literaturę do poduszki.

Jerzy Osiatyński - Finanse publiczne - Ekonomia i Polityka, PWN, Warszawa 2006

Bazyli Samojlik - Kierunki zmian w sektorze finansów publicznych w Polsce po wejściu do Unii Europejskiej, Wyd. SGB, Warszawa 2006

Cezary Kosikowski - Finanse samorządowe 2006, Dom Wydawniczy ABC, Warszawa 2006

Pojęcie "finanse" wywodzi się z łaciny "finire" (kończyć) oznaczało orzeczenia sądu kończące spory o zapłatę należności pieniężnych, a następnie egzekwowano te należności. Potocznie oznacza środki pieniężne i posługiwanie się nimi.

Finanse publiczne są kategorią ekonomiczną mającą złożony charakter, który tworzy wielorakie skutki ekonomiczne i społeczne. Są tworzone na podstawie władztwa finansowego (przymusu prawnego), realizują interesy publiczne oraz zaspokajają potrzeby społeczne.

W literaturze polskiej występuje wiele rodzajów definicji. Finanse Publiczne są określane jako:

-formy i metody posługiwania się pieniądzem na cele

publicznel

-zjawiska i procesy pieniężne2

-pieniężna forma podziału dochodu narodowego3

-zasoby pieniężne, operacje oraz normy prawne ich dotyczące4

Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych

Art. 3 Finanse publiczne obejmują procesy związane z gromadzeniem środków publicznych oraz ich rozdysponowaniem, a w szczególności:

gromadzenie dochodów i przychodów publicznych

wydatkowanie środków publicznych

finansowanie potrzeb pożyczkowych budżetu państwa

finansowanie potrzeb pożyczkowych budżetu jednostki

samorządu terytorialnego

zaciąganie zobowiązań angażujących środki publiczne

zarządzanie środkami publicznymi

zarządzanie długiem publicznym

rozliczenia z budżetem Unii Europej skiej

1 L. Kurowski-"Wstęp do nauki prawa finansowego", Warszawa 1982, s.7 2 S. Bolland-" Wstęp do nauki finansów" , Warszawa 1986, s. 5 i 9

3 Z. Fedorowicz" Funkcja rozdzielcza finansów socjalistycznych" " Finanse" 1959, nr l 4 E. Chojna-Duch " Polskie prawo finansowe finanse publiczne", Warszawa 2004, s. 10

Art. 9. Sektor finansów publicznych tworzą:

l) organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sady i trybunały;

jednostki samorządu terytorialnego oraz ich związki;

jednostki budżetowe;

samorządowe zakłady budżetowe;

agencje wykonawcze;

instytucj e gospodarki budżetowej; 7) państwowe fundusze celowe;

8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego;

9) Narodowy Fundusz Zdrowia;

samodzielne publiczne zakłady opieki zdrowotnej;

uczelnie publiczne;

Polska Akademia Nauk i tworzone przez niąjednostki

organIzacyj ne;

13) państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe;

14) inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych, banków i spółek prawa handlowego.

I I I I I I I

Sektor finansów publicznych dzieli się na podsektory:

rządowy

samorządowy

ubezpieczeń społecznych

Glosowanie demokratyczne w sprawach wyboru publicznego

Problemem w procesie alokacji dóbr publicznych jest kryterium wyboru, którym powinno kierować się państwo podejmując decyzje o rodzajach i ilości wytwarzanych dóbr publicznych.5

Przy wytwarzaniu i alokacji dobra prywatnego konsumenci płacą taką samą cenę i aby mięć więcej korzyści, muszą kupić więcej dobra. Natomiast w przypadku dobra publicznego konsumenci nabywają tę samą ilość dobra, ale po różnej cenie. Dlatego kryteria alokacji dóbr publicznych muszą być inne niż prywatnych.

Władze publiczne spełniając swe funkcje za pośrednictwem finansów publicznych mają sporo problemów. Ograniczając możliwość decydowania o zarobionych pieniądzach, które obywatel płaci w postaci podatków napotykają się na opór społeczny (np. gdy rosną podatki). Drugim istotnym problemem są preferencje określonych grup społecznych. Władze powinny określić kogo mają zamiar reprezentować a społeczeństwo daje aprobatę lub dezaprobatę w wyborach powszechnych.

Na te problemy stara się odpowiedzieć teoria wyboru publicznego.

Teoria wyboru publicznego uwzględnia warunki ustrojowe oraz czynniki polityczne. W Polsce od 1989r odbywa się za pomocą głosowania demokratycznego.

5 S. Owsiak - "Finanse publiczne teoria i praktyka", Warszawa 2005, s.79

I I I I I I

Trzeba wspomnieć, że system oparty na wyborze publicznym przedstawicieli obywateli do władzy ma wady, ale nie wymyślono do tej pory lepszego rozwiązania.

Wybór jest podejmowaniem decyzji preferującej jedno rozwiązanie kosztem innego rozwiązania. Jest prostszy wtedy jeśli są określone pewne zasady podstawowe:

każdy wyborca ma jeden głos

wybór dotyczy dwu wykluczających się możliwości (albo A, albo B)

przedmiot wyboru jest konkretny

wyborca powinien mieć rozeznanie czego dotyczy

Przeciętny wyborca ma jednak niewielkie szanse na oparcie swojej decyzji na racjonalnych przesłankach. Wybór swój opiera najczęściej na wypowiedziach i opiniach formułowanych przez polityków, partie polityczne, organizacje społeczne, stowarzyszenia wyznaniowe oraz na płynącym przekazie medialnym. Przeciętny wyborca jest więc przedmiotem manipulacji ze strony zainteresowanych sił politycznych i społecznych. Negatywny skutek tak funkcjonującego mechanizmu wyborczego w dużej mierze uzależniony jest od intensywności propagandy, psychicznej odporności wyborcy, wykształcenia.

Każdy powinien zadać sobie pytanie czym kieruje się wyborca przy podejmowaniu decyzji?

Różnorodność partii politycznych pokazuje, że w sferze publicznej też występuje zjawisko konkurencji np. o głosy wyborców. Narzędziami konkurencji są programy wyborcze, zawierają przesłanki decyzji w sprawach publicznych w przypadku wygranych wyborów.

|

Wyborcy |

Wydatki na |

Korzyści z |

Saldo |

Decyzja |

|

|

|

budowę |

budowy |

korzyści |

|

|

|

|

basenu |

basenu |

(+) |

koszty |

|

|

|

|

|

(-) |

|

|

|

A |

200 |

400 |

+ 200 |

Za |

|

|

B |

200 |

350 |

+ 150 |

Za |

|

|

C |

200 |

300 |

+ 100 |

Za |

|

|

D |

200 |

250 |

+ 50 |

|

Za |

|

E |

200 |

150 |

- 50 |

|

Przeciw |

|

F |

200 |

100 |

- 100 |

|

Przeciw |

|

G |

200 |

50 |

- 150 |

|

Przeciw |

|

Rezultat |

1400 |

1600 |

+ 200 |

Większość |

|

|

|

|

|

|

|

za |

Analiza tego przypadku pokazuje dysproporcje między ciężarami ponoszonymi na rzecz wspólnoty a korzyściami wynikającymi z życia w tej wspólnocie. Są tu pokazane różnice między preferencjami wspólnoty a preferencjami indywidualnymi. Dla wspólnoty budowa basenu przyniesie więcej korzyści od kosztów poniesionych. Gdyby jednak osoby E, F, G nie osiągały żadnej korzyści to koszty wyniosą 1400 a korzyści 1300. Jednak projekt w wyniku głosowania zwykłą większością głosów także zostanie przyjęty·

Przymus demokratyczny osiąga się przez respektowanie wyników głosowania. Wyniki te mogą być obliczane według zasad:

jednomyślność głosujących (Rada Bezpieczeństwa ONZ)

większość kwalifikowana (np. 2/3 głosów)

większość zwykła (przykład z basenem)

głosowanie według punktów (ranking)

Paradoks wyborczy według amerykańskiego ekonomisty Kenneth J. Arrow.

Załóżmy, że jest trzech wyborców o różnym poziomie dochodów:

A,B,C

Przedmiotem wyboru są trzy różne projekty publiczne: - projekt I

- projekt II

- projekt III

Przyjmujemy założenie, że nakłady na projekty zostaną sfinansowane w jednakowym stopniu przez osoby A, B, C i obowiązuje zasada zwykłej większości. Zadaniem wyborców jest ustalenie kolejności realizacji projektów, czyli wyrażenie swoich preferencj i.

Układ preferencji będzie następujący: - wyborca A woli projekt I > II > III

- wyborca B woli projekt II > III > I

- wyborca C woli projekt III > I > II

Jeśli będziemy analizować preferencje wyborców metodą porównania projektów przez ich dobór parami to otrzymamy następuj ące wyniki:

- projekt I z projektem II wygra I

- projekt I z projektem III wygra III

- projekt II z projektem III wygra II

Fakt, że dobór par i sekwencji głosowania ma wpływ na ostateczny rezultat określa się mianem paradoksu wyborcy . Jest to istotny mankament systemu wyborczego, gdyż stwarza możliwość manipulowania wynikami wyborów przez tendencyjne zestawienie rywalizujących ze sobą celów.

Opracowanie

założeń

do budżetu l!NBP,

GUS, RCSSlI)

i

Opracowanie

założcr'I

l

dochodów i

v\lydatków

(wojewodowie.

l

ministrow.ie,

urzędy i

centralne

Itp.)

l

Pnbllczny

system finansowy

Minister

Finansów

Minister

Finansów ustala limity \vydatk6w

Rozdysponowanie

przez dysponentó\v limitów wy4~~ków

Minister

Finansów dokonuje weryfikacji otrzymanych

planó\v \vydatkó\\1 części

budżetowych

.['.

~1jnister .. F'in~ns.ów op.r

... ac. O~l ... J.ie

prOje .. ". k.t bUd.

żet~ .... '

l

włącza do mego

dochody 1 wydatki

Kancelarii I

Sejmu.

Senatu,

Prezydenta,

NIK itp. ~

I

Projekt

;ostąie przedlOZ~ny Ra<lzie Ministró~

I

.

Ewentualne

zmiany w

projekcie

zaproponowane przez Radę Ministrów i przyjęcie go w

formie

uchviały

Projekt

przekazany do Sejmu

Pierwsze

czytanie w Sejmie

Komisja

Finansów Publicznych

l

_____

L._~

_ _____.

[

Ostateczny kształt

projektu

budżetu %

l

-

-

l ~

l

Drugie

czytaniewSejmie +

poprawki

]

-

I

.-- -

-j

Trzecie

czytanie w postaci

dodatkowego sprawozdania

Komisji Finansów Publicznych

Uchv'ialenie

budżetu

Przesłanie

ustawydo Se~~tu i

do

Prezydenta'

.. Hl

••

H H . 1 .

_

[

. Podpisanie ustawy przez Pre~~~d_e_n_ta_·

~_--'

tiHCSS

- Rzaclmve Centrum

Studiów Strategicznych.

do

15 V

I

I

I

I

I

I

I

l

Budżet

- pochodzi od

łacińskiego słowa bulga, które

oznaczało torbę do gromadzenia dochodów. Obecnie budżet państwa

jest planem finansowym, zestawiającym dochody i wydatki w roku

kalendarzowym, uchwalanym w formie ustawy określającej źródła

dochodów i rodzaje wydatków.

Funkcjonowanie budżetu państwa regulują przepisy

prawne, które są zawarte w :

Konstytucji Rzeczypospolitej Polskiej

ustawie o finansach publicznych

ustawach budżetowych

ustawach podatkowych

ustawach okołobudżetowych

Konstytucj a zawiera podstawowe zasady gospodarki budżetowej oraz określa harmonogram prac związanych z przygotowaniem i uchwaleniem budżetu. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych zawiera najważniejsze zagadnienia dotyczące pojęć, definicji, procedur i kontroli wykonania budżetu. Pozostałe akty prawne dotyczące budżetu regulują funkcjonowanie poszczególnych podatków, opłat, ceł.

Najważniejszymi dochodami budżetu państwa są:

podatki i opłaty, które na mocy ustaw nie są dochodami JST, funduszów celowych oraz innych podmiotów sektora finansów publicznych

cła

wpłaty z zysku przedsiębiorstw państwowych oraz spółek skarbu państwa

dywidendy (opłaty związane z udziałem majątku władż publicznych w przedsiębiorstwach)

wpłaty z zysku Narodowego Banku Polskiego

dochody z najmu oraz dzierżawy majątku skarbu państwa

I

I I I I I

I I

I

I

i

dochody ze sprzedaży majątku, rzeczy i praw należących do skarbu państwa

spadki, zapisy i darowizny w postaci pieniężnej na rzecz skarbu państwa

grzywny, mandaty i inne kary pieniężne, o ile na mocy odrębnych przepisów nie stanowią dochodów innych jednostek sektora finansów publicznych

Według ustawy o finansach publicznych wydatki budżetu państwa dzielą się na trzy grupy:

wydatki bieżące

wydatki związane z obsługą długu publicznego

wydatki majątkowe

Zgodnie z tą ustawą wydatki budżetowe mogą być przeznaczone na:

realizacje zadań wykonywanych przez organy władzy państwowej, kontroli i ochrony prawa oraz przez administrację rządową, sądy i trybunały

subwencje ogólne dla jednostek samorządu terytorialnego

subwencje dla partii politycznych

dotacje celowe na zadania z zakresu administracji rządowej oraz inne zadania zlecone jednostkom samorządu terytorialnego na mocy ustaw

dofinansowanie zadań własnych jednostek samorządu terytorialnego

dotacje na zadania określone ustawami

współfinansowanie programów i projektów realizowanych ze środków UE oraz źródeł zagranicznych nie podlegających zwrotowi

realizacje wspólnej polityki rolnej

![]()

-

Wynagrodzenia i wydatki rzeczowe (bieżące) jednostek budżetowych

-

Dotacje dla JST

-

Dotacje dla jednostek

zaliczanych

do sektora finansów publicznych (dotacje do szkól wyższych,

jednostek naukowo badawczych itp.)

-

Dotacje do podmiotów gospodarczych

-

Dotacje do jednostek niezaliczanych do sektora finansów publicznych

-

Wydatki majątkowe

Wydatki

budżetu państwa możemy podzielić na te, które muszą być

bezwzględnie sfinansowane tkz. sztywne (prawnie zdeterminowane),

oraz wydatki elastyczne.

Tabela nr 5 : Wykaz wydatków szt Wydatki sztywne (prawnie

zdeterminowane

- Subwencje dla JST

- Finansowanie dróg

- Koszty obsługi długu

publicznego

- Dotacje dla FUS i KRUS

- Świadczenia emerytalno-rentowe

żołnierzy i funkcjonariuszy oraz uposażenie sędziów i prokuratorów w stanie spoczynku

- Składki na ubezpieczenia społeczne za osoby przebywające na urlopach macierzyńskich i wychowawczych oraz za osoby niepełnosprawne

- Dotacja do funduszu pracy

- Zasiłki rodzinne, pielęgnacyjne, i

wychowawcze

- Składki na ubezpieczenia zdrowotne finansowane z budżetu państwa

- Wydatki urzędów naczelnych organów władzy państwowej, kontroli i ochrony prawa oraz sądownictwa

- Wydatki sądów powszechnych

- Wypłaty związane ze spłatą

kredytów mieszkaniowych i refundacja premii gwarancyjnych wypłaconych oszczędzającym na książeczkach mieszkaniowych

Źródło: Sprawozdanie z wykonania budżetu państwa za okres od l stycznia do 31 grudnia 2004 r. , Rada Ministrów, Warszawa 2005

Tabela 4. Dochody budżetu państwa w Polsce w latach 2000 - 2008 (w mld zł).

|

Wyszczególnienie |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008** |

|

Dochody ogółem |

135,6 |

140,5 |

143,5 |

152,1 |

156,3 |

179,8 |

197,7 |

236,4 |

254,1 |

|

Dochody podatkowe |

119,6 |

119,1 |

128,7 |

135,2 |

135,6 |

155,9 |

174,9 |

206,4 |

219,6 |

|

Dochody nie podatkowe |

15,9 |

20,2 |

14,3 |

46,7 |

17,9 |

21,1 |

20,0 |

22,4 |

19,3 |

|

Dochody zagraniczne |

0,1 |

1,2 |

0,5 |

O, I |

0,2 |

0,4 |

0,7 |

0,3 |

0,3 |

|

Wpłaty zUE* |

- |

- |

- |

- |

2,6 |

2,4 |

1,9 |

- |

- |

|

Srodki z UE i z innych źródeł nie |

|

|

|

|

|

|

|

|

15,2 |

|

|

- |

- |

- |

- |

- |

- |

- |

7,5 |

|

|

podlegające zwrotowi |

|

|

|

|

|

|

|

|

|

* W latach 2004-2006 na dochody budżetu państwa wpłynęły wpłaty z UE o jednorazowym charakterze, które zostały przyznane Polsce w ramach negocjacji akcesyjnych w celu utrzymania płynności budżetu państwa w okresie wstępowania do UE.

** Dane szacunkowe Ministerstwa Finansów

Źródło: Opracowanie własne na podstawie sprawozdań z wykonania budżetu państwa Ministerstwa Finansów (O 1.03.2009).

Tabela 5. Struktura dochodów budżetu państwa w Polsce w latach 2000-2008 określona jako udział procentowy.

|

Wyszczególnienie |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008* |

|

Dochody ogółem |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Dochody podatkowe |

88,2 |

84,8 |

89,7 |

88,8 |

88,7 |

86,7 |

88,5 |

87,3 |

86,4 |

|

Podatki niepodatkowe |

11,7 |

14,4 |

10,0 |

11, I |

11,4 |

11,7 |

10,5 |

9,5 |

7,6 |

|

Dochody zagraniczne |

0,1 |

0,8 |

0,3 |

0,1 |

0,1 |

0,2 |

0,3 |

0,1 |

0,1 |

|

Wpłaty z UE* |

- |

- |

- |

- |

1,6 |

1,3 |

0,9 |

- |

- |

|

Srodki z UE i z innych |

|

|

|

|

|

|

|

|

|

|

źródeł nie podlegające |

- |

- |

- |

- |

- |

- |

- |

3,2 |

6,0 |

|

zwrotowi |

|

|

|

|

|

|

|

|

|

* dane szacunkowe Ministerstwa Finansów Źródło: Opracowanie własne na podstawie tabeli 4.

Tabela 6. Struktura wydatków budżetu państwa w latach 2000 - 2008 (w %).

|

Wyszczególnienie |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008* |

|

Ogółem |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Dotacje i subwencje |

55,3 |

56,9 |

57,1 |

55,6 |

51,4 |

48,9 |

50,7 |

45, I |

43,0 |

|

Swiadczenia na rzecz osób |

8,7 |

8,5 |

8,3 |

8,4 |

9,3 |

9,9 |

8,0 |

9,1 |

7,2 |

|

fizycznych |

|||||||||

|

Wydatki bieżące jednostek |

17,8 |

15,8 |

16,3 |

18,1 |

18,8 |

19,3 |

18,9 |

18,0 |

16,8 |

|

budżetowych |

|||||||||

|

Wydatki majątkowe |

4,9 |

3,7 |

4,3 |

4,5 |

5,6 |

4,9 |

5,0 |

5,3 |

5,5 |

|

Rozliczenia z bankami |

1,3 |

1,9 |

1,0 |

0,7 |

0,6 |

0,5 |

0,4 |

0,5 |

- |

|

Obsługa długu publicznego |

11,9 |

12,1 |

13, I |

12,7 |

11,4 |

11,9 |

12,5 |

10,9 |

9,0 |

|

Środki własne UE |

- |

- |

- |

- |

2,9 |

4,7 |

4,4 |

4,2 |

3,9 |

|

Finansowanie projektów z |

- |

- |

- |

- |

- |

- |

- |

7,0 |

14,7 |

|

udziałem środków UE |

* dane szacunkowe

Źródło: Opracowanie własne na podstawie sprawozdań z wykonania budżetu państwa Ministerstwa Finansów (O 1.03 .2009).

I I

I

I

I I I

Szkoła Główna Gospodarstwa Wiejskiego

Rola samorządu terytorialnego w umacnianiu rozwoju lokalnego i warunków społeczno gospodarczych

mgr inż. Emil Rudowicz

Rola samorządu terytorialnego w umacnianiu rozwoju lokalnego i warunków społeczno gospodarczych

Z uwagi na wzrost zainteresowania procesami rozwojowymi zachodzącymi w otoczeniu społeczności lokalnych, ważnym celem jednostek samorządu terytorialnego jest tworzenie warunków do rozwoju wspólnoty.

Przyznane jednostkom samorządu terytorialnego kompetencje i zadania obligują je do świadczenia mieszkańcom szerokiego zakresu usług publicznych.

Dzięki procesom decentralizacji władzy i

demokratycznym przemianom w Polsce jednostkom samorządu terytorialnego zostały przekazane narzędzia pozwalające na kreowanie własnej polityki społeczno-gospodarczej.

1

Rola samorządu terytorialnego w umacnianiu rozwoju lokalnego i warunków społeczno gospodarczych

Wieloletnie plany i opracowywane dOkumenty pozwalają na lepsze rozpoznanie kierunku, jaki dana jednostka obiera w dążeniu do rozwiązania lokalnych problemów.

Wcześniej zaplanowane zadania inwestycyjne pozwalają na uniknięcie problemu kadencyjności władz wykonawczych, dają większą przejrzystość życia publicznego oraz pozwalają na uniknięcie sporów lokalnych i nieporozumień, co do tendencyjności realizowanej inwestycji.

Badania naukowe dowiodły również, iż przy wieloletnim planowaniu i hierarchizacji potrzeb środki publiczne są lepiej lokowane i przynoszą lepsze efekty niz w przypadku biezącego zarządzania mieniem [Raport OECD 1991].

Rys.!. Narzędzia formalno-prawne służące wsparciu polityki lokalnych samorządów.

Źródło: Opracowanie własne

2

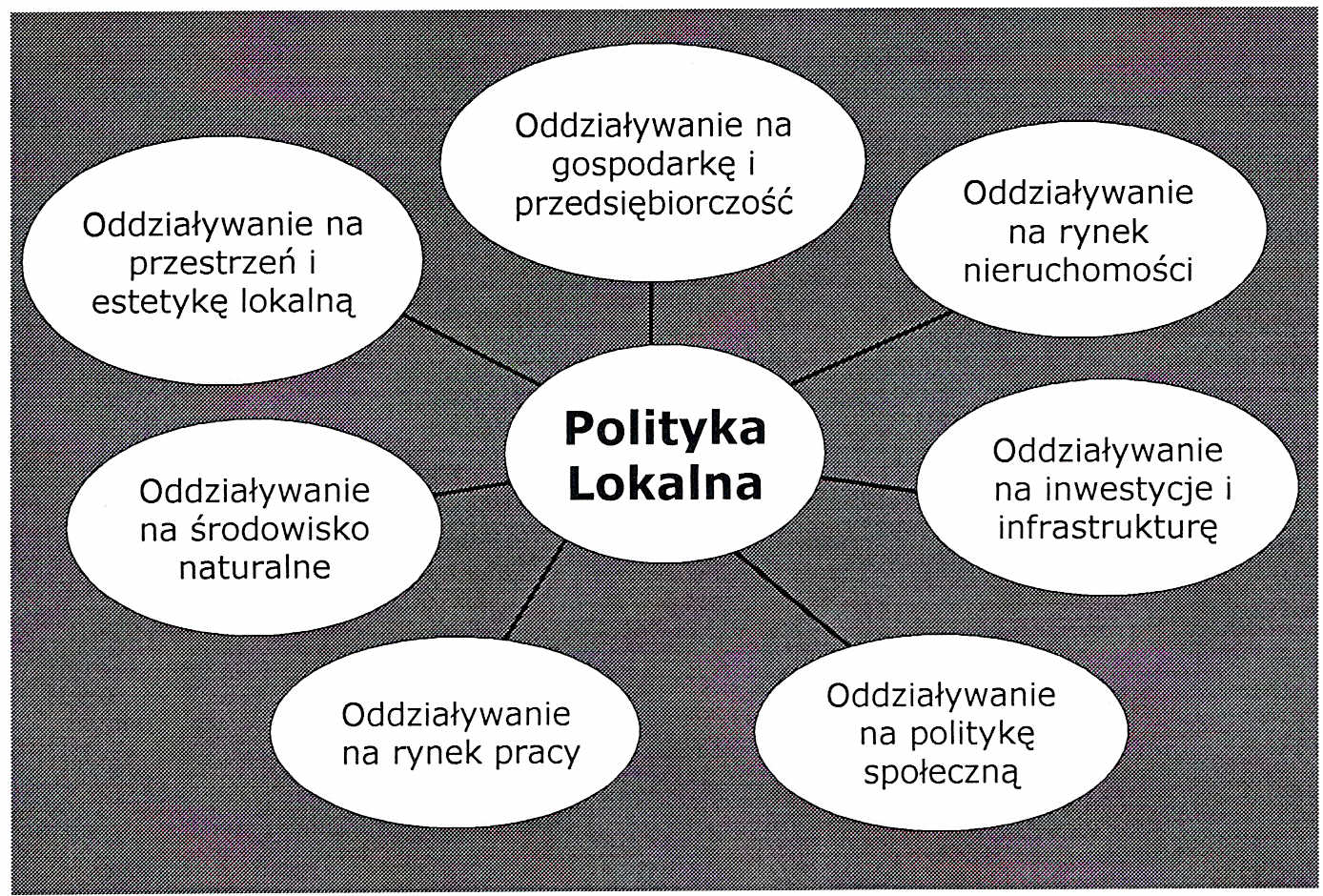

Rys. 2. Główne obszary oddziaływania lokalnej polityki JST

Źródło: Opracowanie własne

Rola samorządu terytorialnego w umacnianiu rozwoju lokalnego i warunków społeczno gospodarczych

Mając na samorządowej uwzględniać:

uwadze zakres oddziaływania

kreowana polityka lokalna

władzy powinna

oczekiwania miejscowej ludności,

presje, jaką w długim horyzoncie czasu mogą wywierać

określone decyzje na środowisko,

efektywność ekonomiczną,

estetykę i zmiany w lokalnym otoczeniu,

kompromis pomiędzy różnymi grupami społecznymi,

poparcie pożądanym inicjatywom gospodarczym (wyrażone w postaci ulg i zwolnień podatkowych),

mikroklimat dla inwestorów tworzący przyjazną

administrację lokalną,

kapitał społeczny.

3

Rola samorządu terytorialnego w umacnianiu rozwoju lokalnego i warunków społeczno gospodarczych

Czynniki wpływające na wielkość budżetu gminy to przede wszystkim:

poziom dochodów mieszkańców danej jednostki

terytorialnej,

liczba mieszkańców na kilometr kwadratowy,

liczba podmiotów gospodarczych,

stopa bezrobocia,

zakres transferów centralnych (udziały w podatkach centralnych, dotacje i subwencje),

lokalne warunki społeczno-gospodarcze,

umiejętności zarządzania i pozyskiwania finansów przez władze lokalne.

Tab. 1. Procentowy udział poszczególnych grup dochodów gmin w dochodach ogółem w latach 1997-2006

|

|

Dochody |

Dochody |

Udziały w |

|

Subwencja |

Transfery |

|

Lata |

gmin |

własne |

podatkach |

Dotacje |

ogólna |

zewnętrzne |

|

|

ogółem |

(%) |

centralnych |

(%) |

(%) |

(4+5+6) |

|

|

(mln zł) |

(%) |

|

(%) |

||

|

l |

2 |

3 |

4 |

5 |

6 |

7 |

|

1997 |

39518,2 |

35,3 |

24,2 |

16,4 |

24,1 |

64,7 |

|

1998 |

46119,4 |

33,5 |

24,7 |

16,4 |

25,4 |

66,5 |

|

1999 |

51.741,7 |

50,9 |

18,2 |

16,9 |

32,1 |

67,2 |

|

2000 |

56.350,1 |

49,6 |

16,4 |

17,7 |

32,7 |

66,8 |

|

2001 |

60.954,0 |

49,1 |

15,6 |

15,9 |

35,0 |

66,5 |

|

2002 |

63.562,8 |

48,8 |

15,1 |

15,9 |

35,3 |

66,3 |

|

2003 |

63.463,0 |

49,4 |

15,1 |

12,9 |

37,7 |

65,7 |

|

2004 |

72.062,3 |

53,9 |

20,4 |

13,3 |

32,8 |

66,5 |

|

2005 |

82.082,9 |

53,5 |

20,6 |

16,8 |

29,7 |

67,1 |

|

2006 |

92.710,0 |

53,6 |

18,4 |

19,1 |

27,3 |

64,8 |

Źródło: Opracowanie własne na podstawie informacji z Banku Danych Regionalnych GUS, www.stat.aov.ol (01.04.2007); Sprawozdania z wykonania budżetów gmin za IV Kwartał 2006 r. Ministerstwo Finansów www.mf.gov.pl (01.04.2007).

4

Tab. 2. Procentowy udział jednostek samorządu terytorialnego w podatkach centralnych w latach 2004-2007

|

|

|

|

|

Lata |

|

|

|

|

|

Jednostka |

2004 |

2005 |

2006 |

2007 |

||||

|

terytorialna |

|

|

|

|

|

|

|

|

|

|

PIT |

CIT |

PIT |

CIT |

PIT |

CIT |

PIT |

CIT |

|

Gminy |

35,72 |

6,71 |

35,61 |

6,71 |

35,95 |

6,71 |

36,22 |

6,71 |

|

Powiaty |

8,42 |

1,4 |

10,25 |

1,4 |

10,25 |

1,4 |

10,25 |

1,4 |

|

Województwa |

1,6 |

15,9 |

1,6 |

15,9 |

1,6 |

15,9 |

1,6 |

15,9 |

|

Razem |

45,74 |

24,01 |

47,46 |

24,01 |

47,8 |

24,01 |

48,07 |

24,01 |

Źródło: Opracowanie własne na podstawie danych raportu "Budżety jednostek samorządu terytorialnego w latach 2002-2005" GUS, Warszawa 2006, s. 13-16.; Pismo przewodnie Ministra Finansów do organów wykonawczych jednostek samorządu terytorialnego z dnia 12.02.2007 nr ST3-4820-3j2007.

Wnioski

Umiejętne zarządzanie poprzez

instrumenty, jakimi dysponuje samorząd, oraz wewnętrzne warunki społecznogospodarcze decydują o roli danego terenu w dużo szerszej skali (regionu, kraju) .

Rozwój jednostki samorządu

terytorialnego powinien uwzględniać

zarówno aspekty ekonomiczne i

jakościowe. Takie podejście pomaga

uniknąć wielu błędów i zwiększa

odpowiedzialność za przyszłe pokolenia.

5

Wnioski

Finanse są niezbędnym instrumentem za pomocą, którego można realizować określoną politykę lokalną i pozyskiwać środki przyznane Polsce z budżetu UE na programy operacyjne w okresie 2007-

2013. Adekwatne do zadań źródło

środków finansowych jednostek

samorządu terytorialnego jest w stanie wpłynąć na możliwości wymaganego przez organy UE współfinansowania projektów inwestycyj nych.

Wnioski

Jednostki samorządu terytorialnego mają bardzo zróżnicowany potencjał przy pozyskiwaniu środków finansowych z tytułu udziału w podatku dochodowym od osób fizycznych oraz w podatku dochodowym od osób prawnych.

6

Wnioski

Zwiększenie udziału jednostek samorządu terytorialnego w podatkach centralnych (PIT, CIT) umocniło odpowiedzialność za wparcie lokalnej przedsiębiorczości oraz

powiązało sytuację finansową tych

jednostek z ogólną koniunkturą

gospodarczą państwa. Powstaje jednak pytanie, czy nie warto jest wprowadzać dalej idące zmiany, zwiększające udział jednostek samorządu terytorialnego w rozdysponowaniu środków publicznych,

aby umocnić rolę samorządu

terytorialnego i przyśpieszyć lokalny

rozwój?

Wyszukiwarka

Podobne podstrony:

Równowaga budżetowa, Studia, III semestr, Finanse publiczne, Ćwiczenia

Finanse Publiczne ćwiczenia 1

FINANSE PUBLICZNE ĆWICZENIA 2 (15 04 2012)

Finanse publiczne - ćwiczenia 19.12.10, GWSH, 3 sem, Finanse publiczne

Finanse publiczne - ćwiczenia 18.12.10, GWSH, 3 sem, Finanse publiczne

Finanse publiczne - 1. kolos, Studia, III semestr, Finanse publiczne, Ćwiczenia

Finanse publiczne - ćwiczenia 04.12.10, GWSH, 3 sem, Finanse publiczne

FINANSE PUBLICZNE ĆWICZENIA 3 (12 05 2012)

Zrealizowane tematy z finansów publicznych (ćwiczenia), politologia UMCS, politologia III rok

FINANSE PUBLICZNE - CWICZENIA, finanse publiczne(3)

Finanse Publiczne cw, Zarządzanie (3 semestr), Finanse Publiczne, ćwiczenia

Finanse publiczne - ĆWICZENIA 2

KRYTERIA PODZIAŁU WYDATKÓW PUBLICZNYCH, Studia, III semestr, Finanse publiczne, Ćwiczenia

Finanse publiczne - CWICZENIA (2), finanse publiczne-wykład

FINANSE PUBLICZNE ĆWICZENIA 1 (11 03 2012)

Finanse publiczne cwiczenia id 171926

Finanse publiczne - CWICZENIA, finanse publiczne-wykład

finanseIIKOLOS, Studia, III semestr, Finanse publiczne, Ćwiczenia

Fundusze celowe, Studia, III semestr, Finanse publiczne, Ćwiczenia