Gospodarka otwarta

Zajęcia dotyczą zagadnień:

Gospodarka otwarta

Ekspansja fiskalna

Kurs zmienny i doskonała mobilność kapitału

Ekspansywna polityka fiskalna

Ekspansywna polityka monetarna

1. Gospodarka otwarta

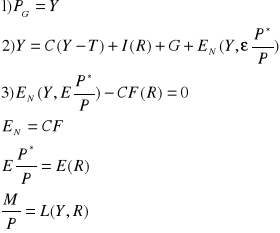

Model IS-LM możemy wzbogacić o nowe założenia, które pozwolą nam analizować gospodarkę jako otwartą. Wówczas musimy uwzględnić wymianę towarową z zagranicą, czyli eksport netto (EN) i wymianę kapitałową (odpływ netto) W tym celu uzupełnimy równania opisujące krzywą IS o odpływy netto kapitału (CF).

Nadal zakładamy, że ceny są stałe. Pojawiają się nam dwa ważne zagadnienia, które istotnie wpływają na jakość naszej analizy, a mianowicie kurs walutowy nominalny i realny i jego zmiana, czyli aprecjacja lub deprecjacja. Dlatego dla uproszczenia wprowadźmy oznaczenia: Jeśli

-E, to kurs nominalny (np. ilość PLN za 1 USD),

-P* jest ceną zagraniczną za dobra zagraniczne

-P jest ceną krajową za dobra krajowe

to EP* jest ceną krajową za dobro zagraniczne (np. dobro x kosztuje 4 USD, to cena krajowa tego dobra dla kursu 1USD=3PLN wynosi 12 PLN),

zaś P/E jest ceną dóbr krajowych wyrażoną w walucie zagranicznych

Wówczas realny kurs walutowy jest to cena dóbr zagranicznych wyrażona w dobrach krajowych (nominalny kurs walutowy „dwukrotnie deflacjowany” przez ceny dóbr krajowych i zagranicznych):

![]()

Wartość waluty ulega zmianie. Jeśli wzrasta wartość waluty, tzn. mniejsza jej ilość jest przeznaczona na zakup waluty obcej to mamy do czynienia z aprecjacją. Oznacza to spadek kursu walutowego, gdy zagraniczna waluta tanieje. Jeśli spada wartość waluty, tzn. większa jej ilość jest przeznaczona na zakup waluty obcej to mamy do czynienia z deprecjacją. Oznacza to wzrost kursu walutowego, gdy zagraniczna waluta tanieje.

Zakładając, że ceny są stałe (czyli P i P* są stałe) kurs realny będzie się równał nominalnemu. Opierając się na tym stwierdzeniu i na wcześniejszych równaniach (1-4) możemy już graficznie pokazać jak współdziałają z modelem IS-LM rynek obrotów kapitałowych (CF) i towarowych (EN). Po znalezieniu R i Y na rysunku 1. możemy wyznaczyć odpowiedni poziom E

Rysunek 1. Znalezienie E w modelu IS-LM dla gospodarki otwartej

1.1. Polityka fiskalna

Wzrost wydatków rządowych lub spadek podatków analizujemy podobnie jak dla modelu IS-LM. Początkowa zmiana przesunie krzywa IS1 do poziomu IS2. Rosną wówczas stopy procentowe, co zmniejsza odpływy netto (mniej kapitału odpływa niż przypływa). W konsekwencji kurczy to eksport netto. Spadek eksportowy powoduje zaś aprecjację kursu walutowego. Graficznie jest to przedstawione na rysunku 2.

Rysunek 2. Polityka ekspansywna w gospodarce otwartej

1.2. Kurs zmienny i doskonała mobilność kapitału

Gdy uwzględniamy założenie „małego kraju”, to wówczas stopa procentowa jest wyznaczona przez międzynarodowy rynek kapitałowy. Szukamy wówczas Y i E. W tym celu modyfikujemy naszą krzywą IS, tak by wyrażała zależność między kursem walutowym a Y (zmienimy nazwę z IS na JJ). Powstaje wówczas krzywa LL, która określa produkcję zdeterminowaną przez rynek pieniężny.

Rysunek 3. Gospodarka otwarta przy doskonałej mobilności kapitału

1.2.1. Ekspansywna polityka fiskalna

Podobnie jak w modelu IS-LM i modelu dla gospodarki otwartej tak i w omawianym modelu, gdy uwzględniamy światową stopę procentową można mówić o zmianach, które są spowodowane ekspansywną polityką fiskalną. Analizę zaczynamy od normalnego modelu IS-LM przy ustalonej stopie procentowej. Początkowa zmiana wydatków rządowych przesunie krzywą IS w prawo, co odzwierciedla się w przesunięciu zmodyfikowanej krzywej IS, czyli JJ1 do poziomu JJ2. Przechodzimy wówczas do rysunku, w którym nałożyliśmy krzywe JJ i LL Tu również analogicznie przesuwamy w prawo krzywą JJ. Daje to spadek kursu walutowego. Tak więc ekspansywna polityka fiskalna, dla omawianej gospodarki powoduje tylko aprecjację (rysunek 4).

Rysunek 4. Ekspansywna polityka fiskalna w gospodarce otwartej, przy doskonałej mobilności kapitału

1.2.2. Ekspansywna polityka monetarna

Rysunek 4. Ekspansywna polityka monetarna w gospodarce otwartej, przy doskonałej mobilności kapitału

Ekspansywna polityka monetarna, czyli wzrost podaży pieniądza powoduje przesunięcie krzywej LM w dół co daje spadek stóp procentowych. Spadek stóp procentowych wyznacza nowe położenie krzywej LL. Przesuwa się ona równolegle w prawo co powoduje wzrost kursu walutowego. Tak więc ekspansywna polityka monetarna prowadzi do deprecjacji.

Pytania:

Co to jest aprecjacja?

Co to jest deprecjacja?

Czym charakteryzuje się ujęcie „małego kraju”?

Co jest kurs stały, a co to jest kurs zmienny?

Co determinuje obroty kapitałowe?

Jak mobilność kapitału wpływa na politykę fiskalną?

Jak mobilność kapitału wpływa na politykę monetarną?

Wyjaśnij dlaczego krzywa LL jest pionowa.

Opisz efekty ekspansywnej polityki fiskalnej dla gospodarki otwartej z niedoskonałą mobilnością kapitału.

Opisz efekty ekspansywnej polityki fiskalnej dla gospodarki otwartej z doskonałą mobilnością kapitału.

Opisz efekty ekspansywnej polityki monetarnej dla gospodarki otwartej z niedoskonałą mobilnością kapitału.

Opisz efekty ekspansywnej polityki monetarnej dla gospodarki otwartej z doskonałą mobilnością kapitału.

Zadania:

Zadanie 1.

W Niemczech produkuje się tylko BMW po 50000DM za sztukę, w Polsce Polonezy po 20000PLN za sztukę. Oblicz kurs realny złotego. Kurs nominalny złotego wynosi EK/Z=2PLN/1DM oraz EZ/K=0,5DM/1PLN.

Zadanie 2.

Jeśli kurs walutowy w ujęciu KK/Z rośnie np. z 5 na 10, to czy mamy do czynienia z deprecjacją, czy aprecjacją?

Zadanie 3.

Jeśli kurs walutowy w ujęciu KZ/K maleje np. z 5 na 2, to czy mamy do czynienia z deprecjacją, czy aprecjacją?

Zadanie 4.

W ostatnim okresie inwestorzy bardzo chętnie szukają korzyści finansowych z lokowania kapitału zagranicą. Staja się bardzo skłonni są subsydiowania krajowych i zagranicznych aktywów. Jak ten rozwój międzynarodowych przepływów kapitałowych wpływa na skuteczność polityki pieniężnej.

Zadanie 5.

Wyjaśnij nieskuteczność polityki fiskalnej w małej gospodarce ze zmiennym kursem walutowym. Czy w takiej gospodarce ma miejsce efekt wypychania inwestycji? Jeśli tak, to czy można przeciwdziałać tym efektom?

Burda M., Wyplosz Ch., Makroekonomia, str. 214, PWE, W-wa 2000.

Pacho W., Handel zagraniczny, materiały dydaktyczne, www.sgh.waw.pl/ktsr

![]()

R

R

Y

E

EN

CF

E1

EN1

CF1

CF

R1

R1

Y1

LM

IS

R

R

Y

E

EN

CF

E1

EN1

CF1

CF

R1

R1

Y1 Y2

CF2

R2

R2

E2

EN2

IS1

IS2

LM

E

R

Y

E

Y

Y

E1

Y1

Y1

LL

E1

R*

Y1

JJ

JJ

LL

E

Y

LM

E1

Y1

JJ1

LL

E

Y

E1

E2

Y1

R

Y

R*

LM

JJ2

A

B

1. Wzrastają wydatki rządowe

4. Stopa procentowa rośnie powyżej światowej R>R*

2. Krzywa IS1 przesuwa się w prawo do IS2

3. Gospodarka przechodzi z punktu A do B

6. Wzrost stopy procentowej powoduje napływ kapitału, pogorszenie się EN, spadek popytu na pieniądz i powrót do R*

5. Opisane zmiany przesuwają krzywą JJ1 w dół, co powoduje spadek kursu walutowego, czyli aprecjację.

1

2

3

5

IS2

IS1

LL2

LL1

E

Y

E2

E1

Y1 Y2

R

Y

R*

R

LM2

JJ

A

B

1. Wzrasta podaż pieniądza

4. Stopa procentowa spada poniżej światowej R*>R

2. Krzywa LM1 przesuwa się w dół do LM2

3. Gospodarka przechodzi z punktu A do B

6. Spadek stopy procentowej powoduje odpływ kapitału za granicę. Poprawia to EN, i powoduje powrót do R* (z punktu B do C)

5. Opisane zmiany przesuwają krzywą LL1 w prawo, co powoduje wzrost kursu walutowego, czyli deprecjację.

1

5

LM1

IS1

C

IS2

2

3

4

Wyszukiwarka

Podobne podstrony:

Makroekonomia - model IS-LM, Studia

Dylematy równowagi makroekonomicznej IS LM 2010

MAKROEKONOMIA WYKŁAD 2 model is lm

ściąga esencja z makroekonomii, ? w modelu IS-LM inwestycje s? funkcj?: stopy procentowej

dr E Kwella 8 wyklad model IS-LM i polityka makroekonomiczna, Studia, Makroekonomia, Wykłady

Model ekonomiczny IS - LM, Dla Studentów, Makroekonomia

Analiza polityki makroekonomicznej na podstawie modelu IS LM

Makroekonomia - model IS-LM, Studia

IS LM

interpretacja IS LM

IS LM pelny model

is lm

MODEL IS LM

IS LM zestawienie

IS LM ISLM id 720720 Nieznany

IS LM, Model ekonomiczny IS - LM

8 Model IS LM Polityka fiskalna Nieznany (2)

06 Teoria agragatowego popytu Model IS LM

wyklad makro IS LM

więcej podobnych podstron