Temat: Koszt źródeł kapitału

Generalnie koszt jest to nakład środków.

Koszt kapitału mierzony jest dochodowością, oczekiwanymi korzyściami, docelowym dochodem, ponieważ kapitał ma zdolność do pomnażania swojej wartości. Koszt mierzymy docelowymi korzyściami koniecznymi do usatysfakcjonowania wszystkich dostarczycieli kapitału.

Do kosztu trzeba włączyć wszystko co należy płacić w związku z każdym długiem, a także oprocentowanie kapitału akcyjnego i zyski nierozdzielone.

Występują dwie strony tego kosztu:

koszt kapitału dla przedsiębiorstwa - stopa procentowa,

wymagana stopa zwrotu dla projektu inwestycyjnego - stopa dyskontowa, umożliwia obliczenie przyszłej renty pieniądza.

Wymagana stopa zwrotu dla poszczególnego projektu jest stopą dyskontową stosowaną wtedy, gdy ryzyko danego projektu znacznie różni się od ryzyka firmy. Gdy zarządzający firmą uważa, że projekt jest za ryzykowny, to dolicza do kosztu kapitału dodatkową premię za ryzyko.

Gdy ryzyko projektu jest mniejsze od ryzyka działania firmy to koszt kapitału jest obniżony o premię ze zmniejszonego ryzyka.

Jest to dualny charakter kosztu kapitału.

Aby oszacować całkowity koszt kapitału należy przeanalizować wszystkie jego składniki:

dług,

akcje uprzywilejowane,

akcje zwykłe,

zyski nierozdzielone.

Koszt kapitału różni się w zależności od jego źródła pochodzenia.

Źródła obce

Sposoby traktowania długu:

Za koszt długu uznaje się stopę dyskontową, która koryguje kwotę długu do bieżącej wartości odsetek powiększonych o główną płatność okresu jego spłacania skorygowana przez opodatkowanie.

Koszt długu to minimalny, ale niezbędny do utrzymania poziomu dochodu wskaźnik zysków z długu.

Koszt długu to przyrost kosztów z tytułu powiększania długu.

W koszcie długu mamy kredyty i obligacje.

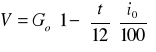

Koszt długu obligacji

![]()

O- wartość rocznych odsetek od obligacji

V- rynkowa cena obligacji pomniejszona o należne oprocentowanie w chwili sporządzania obliczeń

T- stopa podatkowa

G0= rynkowa cena obligacji

i0= stopa oprocentowania obligacji

t- czas w miesiącach, jaki upłynął od ostatniej wypłaty odsetek od obligacji

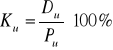

Koszt kredytu bankowego

![]()

ik= stopa oprocentowania kredytu bankowego

T- stopa podatkowa w %

Koszt długu

Większość przepisów prawnych mówi, że dług obliczany jest zawsze od zysków, które podlegają opodatkowaniu. W związku z tym, jeśli przedsiębiorstwo nie płaci podatków, to obliczając koszt długu stosuje się tzw. koszt brutto.

Z powodu ulg podatkowych dług staje się tańszym źródłem niż inne formy finansowania działalności. Dlatego właśnie dług to bardzo atrakcyjne źródło kapitału. Zaciągany jest nieraz celowo, aby zmniejszyć podatki.

Z długiem związane jest ryzyko!

Źródła własne

Akcje uprzywilejowane

Jeśli akcje uprzywilejowane są notowane na giełdzie, to za ich koszt uważa się wartość rynkową tych akcji, gdyż zakłada się, iż przedsiębiorstwo jest na tyle pewne, że nowej emisji można by dokonać po tym samym kursie.

Dywidendy Akcji uprzywilejowanych nie są odliczane od zysków opodatkowanych. Sprawia to, że składnik kapitału, jakim jest akcja uprzywilejowana może być droższy niż dług.

Z akcjami uprzywilejowanymi nie wiąże się ryzyko.

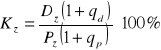

Koszt kapitału akcyjnego uprzywilejowanego:

Du - wartość rocznej dywidendy wypłacanej od akcji uprzywilejowanej

Pu - rynkowa cena akcji uprzywilejowanej

Akcje zwykłe

Koszt akcji zwykłej można obliczyć na kilka sposobów. Im łatwiej obliczyć koszt, tym więcej wad:

Koszt kapitałowy akcji zwykłych to koszt równy dywidendzie. Opiera się na teorii poniesionych kosztów.

Wadą jest to, że nie uwzględnia przyszłych dywidend oraz nie bierze pod uwagę oczekiwań akcjonariuszy i rynku.

Druga metoda uwzględnia oczekiwania akcjonariuszy i rynku opierając się na dywidendzie przypadającej na 1 akcję w stosunku do kursu rynkowego akcji.

Kurs rynkowy jest odzwierciedleniem oczekiwań.

Wada: dotyczy przeszłości a nie przyszłości.

Trzecia metoda oparta jest na wskaźniku dochodowości akcji, który oblicza się jako stosunek:

dochód na jedną akcję / kurs rynkowy akcji · 100%

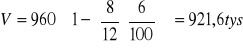

Najlepszą metodą jest metoda oparta o wzór Gordona

Dz- wysokość rocznej dywidendy wypłacanej ostatnio za akcję zwykłą

Pz- rynkowa cena akcji zwykłej

qd- oczekiwana stopa dywidendy

qp- oczekiwana stopa wzrostu ceny akcji

Wzór Gordona uwzględnia oczekiwane stopy wzrostu akcji i dywidend.

Dla oszacowania q należy brać pod uwagę następujące czynniki:

bieżące tendencje rynkowe

przemysłowe wskaźniki wzrostu danej branży

przyszłe wskaźniki wzrostu rentowności w przedsiębiorstwie

stopy dochodów z państwowych papierów wartościowych

profil ryzyka przedsiębiorstwa

znaczenie długu w strukturze kapitału

Część tych czynników oceniana jest w sposób subiektywny. Szacowanie kosztu kapitału akcyjnego oparte jest na mieszance matematyki wyższej oraz dużej dawce subiektywizmu.

Nierozdzielone zyski

Zysk nierozdzielony jest to zysk, który miał być przeznaczony na dywidendę, a z dywidendy tej akcjonariusze nie skorzystali.

Dlatego też, ponieważ jest to składnik kapitału własnego, oblicza się go jako koszt kapitału akcyjnego własnego i uwzględnia się dywidendę i cenę akcji. Dodatkowo uwzględnia się następujące elementy:

koszty alternatywne

Są to alternatywne możliwości zainwestowania przez akcjonariuszy nie wykorzystanej przez nich dywidendy poza przedsiębiorstwem.

profil podatkowy akcjonariuszy

Jeżeli przedsiębiorstwo nie jest w stanie uzyskać dochodu większego lub równego kosztowi kapitału, wszystkie dochody wypłaca w dywidendzie akcjonariuszom. Oni mogą je ulokować na lepszy procent, ale dochody akcjonariuszy i dywidendy podlegają opodatkowaniu. W ten sposób rzeczywisty dochód akcjonariuszy może być zmniejszony.

Wymaga to poprawki do obliczania kosztów zysków nierozdzielonych:

KZN= koszt kapitału własnego · (1 - stopa podatkowa akcjonariuszy)

koszty transakcyjne

Ich rola jest podobna do roli podatków. Koszty transakcyjne to te koszty, które akcjonariusze muszą ponieść, aby zainwestować swe fundusze poza przedsiębiorstwem.

Dlatego formuła uwzględnia jeszcze jeden człon:

KZN= koszt kap wł · (1 - stopa podatkowa akcjonariuszy) · (1 - koszty transakcyjne)

dochód zewnętrzny

Jest powszechnie stosowany w szacowaniu zysku, a kalkuluje się go uwzględniając najwyższe oprocentowanie, jakie można uzyskać z funduszy zainwestowanych poza przedsiębiorstwem.

Metoda WACC

To metoda obliczania całkowitego kosztu posiadanego kapitału. Polega na zważeniu każdego elementu proporcjonalnie do jego udziału w strukturze kapitału. Wagi powinny opierać się na wartościach księgowych lub rynkowych. Metoda ta składa się z trzech etapów. Kolejność etapów pierwszego i drugiego może być zmieniana.

Obliczenie wagi, czyli udziału każdego elementu w strukturze kapitału

Szacunek kosztów każdego składnika kapitału

Określenie ważonego kosztu składników kapitału

Przykład liczbowy:

Spółka akcyjna dysponuje kapitałem, na który składa się:

100 tys akcji uprzywilejowanych o wartości nominalnej 25 tys zł za akcję. Dywidenda wynosi 5 % wartości nominalnej w skali roku. Rynkowa cena akcji wynosi 24,5 tys zł.

1 mln akcji zwykłych o wartości nominalnej 50 tys akcji i wartości rynkowej równej 80 tys zł.

20 tys obligacji o wartości nominalnej 1 mln zł oprocentowanych 6% w skali roku. Rynkowa cena obligacji wynosi 960 tys zł.

długoterminowy kredyt bankowy równy 12 mld zł oprocentowany 10% w skali roku.

Rynkowe ceny papierów wartościowych nie wykazują wahań. Dywidenda od akcji zwykłych wynosiła w ubiegłym roku 14 tys zł na akcję i nie zakłada się jej zmiany.

Od ostatniej płatności zobowiązań dla poisadaczy obligacji upłynęło 8 miesięcy.

Spółka płaci podatek od zysku wg 40% stopy podatkowej.

PYTANIE: jaki jest koszt kapitału?

Obliczamy wartość rynkową składników kapitału

Kapitał akcyjny uprzywilejowany = 100 tys akcji · 24,5 tys zł/akcja = 2450 mln

Kapitał akcyjny zwykły = 1000 tys akcji · 80 tys zł/akcja = 80000 mln

Kapitał z emisji obligacji = 20 tys · 921,6 tys zł/obligacja = 18432 mln

Kredyt bankowy = 12000 mln

Obliczamy koszt składników kapitału

koszt kapitału z emisji obligacji

![]()

koszt kapitału z kredytu bankowego

![]()

Średni ważony koszt kapitału spółki

Składnik kapitału |

Wartość rynkowa w mln |

Udział Ux |

Koszt kapitału Kx% |

Średni ważony koszt kapitału Ux·Kx% |

Akcje uprzywilejowane |

2450 |

0,022 (2450/112882) |

5,1 |

0,11 |

Akcje zwykłe

|

80000 |

0,709 |

17,5 |

12,41 |

Obligacje

|

18432 |

0,163 |

3,9 |

0,64 |

Kredyt

|

12000 |

0,106 |

6,0 |

0,64 |

Suma |

112882 |

1,00 |

X |

13,80 |

Kśr = Uu · Ku + Uz · Kz + Uo · Ko + Uk · Kk

Kśr - średni ważony koszt kapitału

Ux - udział poszczególnych składnikó w ogólnej wartości kapitału

K - koszt składników kapitału w %

Pozyskanie kapitału o wartości 112882 mln zł kosztuje 13,8% tej wartości

Koszt kapitału:

Stopa procentowa do zdyskontowania CF

WACC

Mówiąc o koszcie kapitału należy odróżnić:

Koszt kapitału dla przedsiębiorstwa - jest to stopa procentowa

Wymaganą stopę zwrotu dla konkretnego projektu inwestycyjnego - jest to stopa dyskontowa

Jedno z zastosowań WACC polega na ustaleniu kosztu alternatywnego wykorzystania kapitału do celów preliminowania inwestycji. WACC używany jest jako stopa graniczna w ocenie projektów, które mają takie samo ryzyko i zdolność do zadłużania się, jak całą firma. WACC stanowi też punkt odniesienia dla stóp granicznych poszczególnych projektów.

W zarządzaniu finansami WACC stosuje się przede wszystkim do podejmowania decyzji o preliminowaniu, a decyzje te opierają się na koszcie nowego, tj. krańcowego kapitału. Tak więc, właściwe koszty to koszty krańcowe nowych środków, które trzeba pozyskać w okresie planowania.

Koszt zysków nie podzielonych to stopa dochodu, jakiej wymagają akcjonariusze od zwykłego kapitału akcyjnego firmy.

Zarząd może albo wypłacić zyski, albo nie podzielić zysków w celu ich powtórnego zainwestowania w firmę. Jeśli zatrzyma się część zysków, pojawia się koszt alternatywny - akcjonariusze mogliby bowiem otrzymać te zyski jako dywidendy i wówczas sami zainwestowaliby pieniądze. Firma powinna zatem zatrzymać zyski tylko wtedy, gdy może uzyskać tyle, ile sami akcjonariusze mogliby zarobić na innych inwestycjach o analogicznym ryzyku.

Metody szacowania wymaganej stopy dochodu z zysków nie podzielonych:

CAPM - koszt kapitału akcyjnego jest równy stopie wolnej od ryzyka zwiększonej o premię za ryzyko.

DCF

Stopa dochodu z obligacji z premią za ryzyko

Koszt nowego kapitału akcyjnego jest większy od kosztu zysków nie podzielonych, gdyż firma musi ponieść koszty sprzedaży.

Ogólny koszt kapitału firmy jest określony w punkcie przecięcia krzywej krańcowego kosztu kapitału i krzywej możliwości inwestycyjnych.

Praca pochodzi z serwisu www.e-sciagi.pl

Wyszukiwarka

Podobne podstrony:

rynek kapitałowy (7 str), Ekonomia

organizacja rynku kapitałowego (1 str), Ekonomia

organizacja rynku kapitałowego (1 str), Ekonomia, ekonomia

rynek kapitałowy (8 str), Ekonomia, ekonomia

megakoncentracja własności i kapitału (2 str), Ekonomia, ekonomia

odpowiedzialność wszystkich wobec spółki kapitałowej (6 str), Ekonomia, ekonomia

rynek kapitałowy i jego rola w gospodarce rynkowej (13 str), Ekonomia, ekonomia

rynek kapitałowy w Polsce (7 str), Ekonomia, ekonomia

kapitał ludzki jako zasób (16 str), Ekonomia

kapitał własny (8 str), Ekonomia

leasing jako metoda przepływu kapitału (56 str), Ekonomia, ekonomia

funkcjonowanie spółek kapitałowych (18 str), Ekonomia

więcej podobnych podstron