Ekonomika leśnictwa - wykład I- V (2008)

Literatura: “Zarys ekonomiki leśnictwa” T. Marszałek, M. Podgórski

I. Podstawy ekonomiki leśnictwa

II. Ogólne zasady i metody szacowania wartości lasu i szacowania strat w drzewostanie

III. Podstawy ekonomiki pracy w gospodarstwie leśnym

Zakresy, okresy i czynniki produkcji leśnej.

W leśnictwie polskim, jak i większości państw europejskich wyróżnia się dwa zakresy produkcji produkcji leśnej, mianowicie:

Zakres produkcji leśnej przy pniu (Ppp), pod którą to rozumie się pozyskiwanie i sprzedawanie sortymentów drzewnych

Produkcja leśna na pniu (Pnp), pod którą to produkcją rozumie się wyrastanie drzewostanów na wysokość i na grubość, czyli przyrost miąższości drewna

Zakresy te (Pnp, Ppp) mają swoje własne okresy produkcyjne (inne).

Zakres produkcji leśnej przy pniu związany jest z jednorocznym okresem produkcyjnym i umownie przyjmuje się, że trwa on od momentu pozyskania drewna do chwili jego sprzedażyi uzyskania należności za to drewno.

Zakres produkcji leśnej na pniu związany jest z wieloletnim okresem produkcyjnym, który trwa od momentu wysadzenia sadzonek lub wysiewu nasion do momentu uzyskania wieku rębności przez dany drzewostan. Przyjmuje się umownie, że okres ten trwa 100 lat.

Miarą produkcji leśnej przy pniu jest tzw rozmiar użytkowania lasu, czyli rzeczywista ilość pozyskanego drewna (Ru). Z kolei miarą zakresu produkcji na pniu jest przyrost bieżący miąższości drewna (Pb). Różnica między Pb a Ru nazywana jest zmianą zapasu drzewnego na pniu (Zz).

Zdaniem wielu leśników i ekonomistów Zz powinien być wliczany do globalnej produkcji leśnictwa.

Polska - Ru ~ 32 mln m3, Pb ~ 60 mnl m3

Pozyskujemy ponad połowę przyrostu.

W ekonomicznej interpretacji w Polsce pod pojęciem gospodarstwa leśnego rozumie się realizację obu zakresów produkcji leśnej. W celu realizacji obu zakresów produkcyjnych niezbędne są odpowiednie czynniki produkcji leśnej, przez które to rozumie się ogół środków materialnych i niematerialnych, oraz odpowiednio przygotowanych ludzi zaangażowanych w gospodarstwie leśnym. Niekiedy zamiast czynników produkcji leśnej jako synonimu używa się pojęcia siły wytwórcze.

Schemat sił wytwórczych:

Siły wytwórcze

Przedmioty pracy - jest to material (rzecz), na którą oddziaływujemy (my) w procesie produkcji (surowce, materiały, paliwa, energia). Cechą przedmiotów pracy jest to, że zużywają się one w jednym cyklu produkcyjnym.

Środki pracy - są to narzędzia, maszyny, za pomocą których (my - ludzie) oddziaływujemy na przedmioty pracy w procesie produkcji. Cechą środka pracy jest to, że nie zużywa się w jednym cyklu produkcyjnym, uczestniczy w wielu cyklach produkcyjnych.

Majątek ruchomy - np maszyny itp

Majątek nieruchomy - np drogi, budynki itp

Typowe dla gospodarki leśnej w Polsce jest to, że decydujący udział ma majątek nieruchomy.

Las jest przedmiotem pracy w trakcie wykonywania wszystkich czynności gospodarczych w lesie.

Las jest środkiem pracy w trakcie wyrastania drzewostanu na wysokość I grubość, czyli w trakcie odkładania się kolejnych słojów na poszczególnych drzewach.

Ta podwójna rola lasu w procesie produkcji bardzo utrudnia prawidłowy rachunek ekonomiczny, rachunek efektywności, rachunek wartości, szacowanie strat itp. Generalnie ta podwóna rola utrudnia przeprowadzenie wszystkich możliwych rachunków.

Koszty produkcji leśnej.

Pod pojęciem kosztów należy rozumieć wartość zużytych środków pracy, przedmiotów pracy i czynnika ludzkiego w procesie produkcji (fakt zakupu urządzenia jest wydatkiem, nie kosztem, płaca jest ekwiwalentem za “zużycie” człowieka. Kosztem jest ta część, która się zużyła w danym okresie czasu -> jest to amortyzacja /w założeniu ekonomicznym/).

Wyróżnia się różne podziały i klasyfikacje kosztów:

Podział na koszty własne i społeczne

KW - koszt własny, należy rozumieć jako sumę kosztów materialnych I niematerialnych zużytych w procesie produkcji

KW = C + V

C - paliwa, energia, amortyzacja (zużyte)

V - wynagrodzenia i płace, eszelkiego rodzaje narzuty na płace (ZUS, ubezpieczenia, fundusze celowe /niematerialne/)

KS - koszt społeczny, jest to koszt własny powiększony o nadwyżkę finansową

KS = C + V + m (inaczej KS = KW + m)

M - nadwyżka finansowa, składa się na nią zysk oraz różne podatki I opłaty, które odprowadzane są w przeważającej większości do budżetu państwa na finansowanie sfery budżetowej.

Podział kosztów wg miejsca powstania.

Przez miejsce powstania kosztów należy rozumieć miejsce -> oddział, leśnictwo, nadleśnictwo, w którym te koszty powstały, bądź czynność, przy której te koszty powstały

Rodzajowy podział kosztów , rozumiemy przez to podział kosztów na jednorodne (najdrobniejsze) grupy kosztów, zarówno materialne jak I niematerialne

Podział kosztów na koszty bezpośrednie i pośrednie.

Koszty bezpośrednie to takie koszty, które dadzą się w sposób bezpośredni odnieść do danej czynności, pracy. Np, koszt zużytego paliwa przy pozyskaniu, koszt wynagrodzeń przy pozyskaniu.

Koszty pośrednie to takie koszty, których nie da się odnieść bezpośrednio do danej czynności (danej pracy). Są to głównie tzw koszty ogólnoadministracyjne i koszty ogólnoprodukcyjne.

Suma kosztów bezpośrednich i pośrednich daje całkowity koszt wyprodukowania danego wytworu (rzeczy).

Podział kosztów na koszty stałe (istnienia) i koszty zmienne (proporcjonalne).

Przez koszty stałe rozumiemy koszty, które się nie zmieniają wraz ze zmianą wielkości produkcji (np amortyzacja, administracja zarządu)

Koszty zmienne (proporcjonalne) zmieniają się wraz ze zmianą wielkości produkcji (np paliwo, płaca jednostkowa)

Podział kosztów w układzie kalkulacyjnym, jest to podział dowolnej grupy kosztów na tzw jednostki kalkulacyjne. Taką jednostką kalkulacyjną w leśnictwie jest najczęściej 1 m3 drewna, 1 ha lasu, 1 osoba.

Na podstawie kosztów wylicza się szereg wskaźników:

Wskaźnik kosztu własnego produkcji 1 m3 drewna na pniu (Km3np)

Km3np =

(C+V) zagosp lasu - koszt własny zagospodarowania lasu

Pb - przyrost bieżący

Wskaźnik kosztu własnego pozyskania 1 m3 drewna (Km3pd)

Km3pd =

(C+V) pozyskania drewna - koszt pozyskania drewna

Ru - rozmiar użytkowania

Wskaźnik wartości 1 m3 pozyskanego dewna (Wm3pd)

Wm3pd =

(C+V) gosp leśne - całkowity koszt gospodarstwa leśnego (Pnp + Ppp)

Ru - rozmiar użytkowania

Wskaźnik kosztu zagospodarowania 1 ha powierzchnii leśnej (Wha)

Wha =

(C+V) zagosp lasu - całkowity koszt zagospodarowania lasu

Pow - powierzchnia “powyższego”

Zasady ustalania cen na drewno I różnicowania cen sortymentowych:

Cena produkcji leśnej (cena drewna), tak jak cena każdego innego produktu składa sie z kosztów poniesionych na wytworzenie tego produktu oraz z nadwyżki finansowej, co symbolicznie można zapisać:

Cpl = C + V + m ( koszty materialne + niematerialne + nadwyżka)

Podstawą wszelkich kalkulacji cenowych w leśnictwie jest cena średnia drewna. Teoretyczną cenę średnią drewna oblicza się za pomocą następującej formuły;

Cena średnia odnosi się do całego gospodarstwa leśnego, z którego pochodzi dane Ru z okresu jednego roku

Muszą być to koszty różne, ponieważ w leśnictwie mamy do czynienia z sezonowością ekonomiczną w zakresie przychodów i kosztów.

Chcąc różnicować ceny sortymentowe trzeba znać następujące element:

Cenę średnią - Cśr

Wskaźniki wartości użytkowej sortymentu - W sort, który ustalany jest empirycznie na podstawie następujących kryteriów;

Rodzaj drewna (względnie gatunek)

Wymiary

Jakość techniczna (zdrowe, chore, proste, krzywe itp)

Względy polityki gospodarczej, mają one za zadanie zachęcać lub zniechęcać do produkowania określonych sortymentów poprzez podwyższanie lub obniżanie wskaźnika wartości użytkowej sortymentu

Średnioważony wskaźnik wartości użytkowej dla całej produkcji (Wśr)

W1,W2,W3…Wn - są to wskaźniki wartości użytkowej poszczególnych sortymentów

M1,M2,M3,…Mn - są to miąższości poszczególnych sortymentów

- suma miąższości wszystkich sortymentów

proporcja

Ostateczną cenę, jaką osiągnie drewno na rynku uzależniamy od:

Podaży i popytu

Od zasad i warunków sprzedaży drewna

Ze względu na warunki I zasady sprzedaży wyróżniamy następujące rodzaje cen:

Cena loco las, co oznacza -> na miejscu w lesie

Wyróżniamy dwie odmiany ceny loco las

Cena loco las na pniu - kupujący kupuje rosnący drzewostan, zatem kupujący ponosi koszta pozyskania, zrywki, wywozu itp. Zatem cena loco las na pniu nie uwzględnia kosztów pozyskania drewna

Cena loco las przy pniu - oznacza, że sprzedający (n-ctwo) pozyskuje drewno i koszty pozyskania dolicz do ceny drewna

Obecnie w Polsce w Lasach Państwowych zarówno sprzedaż detaliczna jak i hurtowa odbywa się w całości za pomocą cen loco las przy pniu po zrywce.

Wymianie międzynarodowej, jak również przy stosowaniu transport kolejowego I wodnego stosuje się ceny franco. Cena franco oznacza miejsce, do którego koszty I ryzyko transport ponosi producent. (Np cena franco - port odbiorczy Nowy York, port odbiorczy Gdynia).

Obecnie w handle krajowym coraz częściej zamiast określenia franco używa się “loco odbiorca'. Zasad jw.

Obecnie w Polsce dopuszczone są wszystkie możliwe formy i zasady sprzedaży drewna, jeśli nie są one sprzeczne z prawem. Zasady te są określone odpowiednim zarządzeniem Dyr Gen.

Wartość produkcji leśnej (schemat Sudaczkowa)

W leśnictwie w odróżnieniu do innych działów gosp. narodowej mamy do czynienia z wartością odtworzeniową, a nie wytworzeniową drewna. Nie mamy wartości wytworzenia między innymi, dlatego że proces produkcji (wyrast.)trwa 100 lat. W związku z tak długim okresem, z ekonomicznego pkt. widzenia nie wolno sumować kosztów w tak długim okresach. Ponieważ w tak długim okresie, zmienia się wartość pieniądza, zmienia się wartość wytwarzania. Potrzebę obliczania wartości wytworzeniowej drewna uzasadnił SUDACZKOW, na podstawie fikcyjnego, teoretycznego obrębu leśnego o powierzchni 100 ha, w którym 1 ha stanowił zrąb, a pozostałe 99 ha, to drzewostany w wieku 1-99 lat, każdy o pow. 1 ha. Kolej rębu przyjął 100 l. Sudaczkow zadał 2 następujące pytania:

Co jest produkcją tego 100 ha fikcyjnego obrębu?

Jaka jest wartość tego 1-go ha ?

Udzielił następujące odpowiedzi:

Produkcją tego fikcyjnego obrębu jest miąższość drewna pozyskanego z 1-go ha zrębu.

Wartość jest równa sumie kosztów poniesionych na całe gospodarstwo 100 ha, to jest w skali roku.

Zatem też mamy tu do czynienia z wartością odtwarzania drewna w danym roku w danej sytuacji i miejscu.

Produkcja globalna leśnictwa i krytyczna ocena metodyki jej obliczania.

P.g.l.- rozumie się rezultat pracy danej jednostki gospodarczej w okresie 1-go roku.

P.g.l.-jest to wartość produktów i usług wytworzonych przez daną jednostkę w okresie 1-go r.

P.g.l.- jest podstawowym wskaźnikiem makroekonomicznym, który określa stan danej gospo- darki na podstawie produkcji globalnej, oblicza się szereg innych dodatkowych wskaźników ekonomicznych charakteryzujących stan poszczególnych branż jak i gospodarki narodowej jako całości. Na produkcję globalną leśnictwa składają się następujące 4 części(elementy):

- wartość pozyskanych i sprzedanych sortymentów.

- wartość pozyskanych a nie sprzedanych (tzw. remanenty)

- wartość pozyskanych użytków ubocznych i legalnie pozyskanej zwierzyny

- wartość świadczonych usług

Teoretyczną wartość P.g.l. oblicza się jako sumę kosztów i nadwyżki finansowej poniesionej przez daną jednostkę gospodarczą w okresie 1-go roku.

Pglob = c+v+m (całej jednostki)

Zatem też w leśnictwie są to koszty ponoszone na oba zakresy produkcji i są to całkowite koszty funkcjonowania całej jednostki gospodarczej. W przedstawionym wyżej sposobie obliczania produkcji globalnej w l-twie, uwzględnia się w uproszczeniu tylko wpływy(dochody) z jednego zakresu produkcji (tj przy pniu). Natomiast nie uwzględnia się dochodów z zakresów produkcji na pniu, a w kosztach są uwzględniane koszty obu zakresów. Na podstawie produkcji globalnej oblicza się między innymi produkcję czystą.

Prod.czysta - jest to prod. glob. pomniejszana o koszty materialne. Zatem też można powiedzieć, że są to koszty niematerialne i nadwyżka finansowa.

Pczyst = Pglob - c = v+m

Suma produktów czystych wszystkich branż gospodarki narodowej, dawała dochód narodowy kraju. Obecnie w Polsce zamiast dochodu narodowego mamy PKB (Produkt Krajowy Brutto)

PKB - jest sumą wartości dodanych wszystkich działów gosp. narodowej.

Wartość dodana - jest to produkcja globalna pomniejszona o zużycie pośrednie.

Wdodana = Pglob - zużycie pośrednie

Na zużycie pośrednie składają się koszty materialne oraz koszty usług obcych, wydatki na podróże służbowe, reklamy, czynsze i inne drobiazgi. Zużycie pośr. ma wyższą wartość niż koszty materialne, zatem też wartość dodana ma niższą wartość niż produkcja czysta, zatem też PKB ma niższą wartość niż dochód narodowy. Udział leśnictwa w tej branży w PKB jak i w produkcji globalnej, wynosi ok. 0,5%.

Krytyczna ocena metodyki obliczania produkcji globalnej w leśnictwie

Zgodnie z obowiązującymi przepisami za prod. glob. w l-ctwie uważa się tylko rezultaty produkcji leśnej przy pniu. Nie uwzględnia się rezultatów prod. leśnej na pniu. Rezultatem prod. leśnej na pniu jest przyrost bieżący miąższości drewna. Do prod. globalnej nie można uwzględnić całego przyrostu miąższości drewna, ponieważ część tego przyrostu jest pobierana w trakcie roku, w postaci rozmiaru użytkowania lasu.

Pb - Ru = Zmiana zapasu drzewnego na pniu [Zz]

Tenże sposób liczenia jest bardzo szybki, ale mało dokładny.

Zmianę zapasu możemy wyliczyć:

Zz = Zn - Zn-1

Zz - zapas na koniec roku(okresu rozliczeniowego) Zn-1 - zaoas na początek roku (okr. rozl.)

Tenże sposób jest w miarę dokładny, jednakże bardzo pracochłonny, ponieważ każde wydzielenie, pododdział, trzeba liczyć.

Zdaniem wielu ekonomistów, wartość zmiany zapasu powinna być uwzględniana w produkcji globalnej leśnictwa jako efekt produkcji leśnej na pni. Do wyceny zmiany zapasu można zastosować następujące wskaźniki:

1). Wskaźnik kosztów produkcji 1 m3 n.p.

(c+v) zagospodarowanie lasu

2). Cena1m3

Cnp = Cpp - Kpoz. i zrywki

3). Cena umowna pozyskanego drewna

Cupd =

Km3

WZz = Zz * Cnp

Cupd

Jeżeli prawdą jest, że zmiana zapasu to różnica Pb - Ru

Zz = Pb - Ru Pb = Ru + Zz

WRu + WZz = WPb

Zdaniem wielu ekonomistów-leśników, wartość przyrostu bieżącego, powinno być uznane za produkcję glob. leśnictwa ( WRu). Większe nadzieje z powiększeniem prod. glob. leśnictwa wiąże się z uwzględnieniem w rachunku prod.glob. z korzyści płynących z poza gospodarczych funkcji lasów.

Cechy produkcji leśnej

Duże uzależnienie gospodarki leśnej od warunków i sił przyrodniczych

Długi okres wyrastania d-stanów, czyli dł. okres oczekiwania na efekt produkcji

Istnienie dwóch zakresów i dwóch okresów produkcji leśnej

Niewielki wpływ człowieka na wzrost czynników produkcyjnych

Problemy z ustaleniem prod. glob. w leśnictwie

Duża przestrzenność jednostek organizacyjnych, czy administracyjnych

Sezonowość (okresy, że więcej przychodów mniej kosztów albo odwrotnie)

Problemy z prawidłowym określeniem efektów gospodarki leśnej

Podstawy metody i zasady szacowania wartości lasu

W zakresie szacowania wartości lasu i d-stanu wyróżnia się 3 grupy metod:

Metody statyczne

Metody empiryczne

Metody tablicowe (Tablice Wartości Drzewostanów)

Ad1:

Statyczne metody szacowania wartości lasu

W okresie statyki leśnej wypracowano dwie grupy metod w zakresie wyceny wartości lasu. Mianowicie w oparciu o rachunek procentowy oraz druga grupa metod w oparciu o rachunek rentowy. Statycy leśni traktowali las tak, jak kapitał oddany do banku na procent prosty lub złożony (składany), który miał dawać odsetki, przy czym zakładano, że kurs pieniądza przez całą kolej rębu (100 lat) nie ulega zmianie. Wyróżnia się dwie odmiany szacowania wartości lasu w oparciu o rachunek procentowy, mianowicie:

a) tzw procent prosty

b) tzw procent złożony (składany)

Szacowanie wartości lasu w oparciu o procent:

Ad a) Procent prosty - przyjmowano następujące założenie: jeżeli las (kapitał), co oznaczono symbolem K0 zostaje oddany (wypożyczony) na określoną liczbę lat - n przy określonej stopie procentowej p, to odsetki od tego kapitału wynoszą:

dn = K0 •0,0p•n dn - odsetki

Stopę procentową obliczono z proporcji

=

= 0,0p

r -dochód czysty

K0 - kapitał początkowy

p - stopa procentowa

Końcowa wartość kapitału (lasu) składa się z wartości początkowej oraz odsetek, które z czasem przyrastają, co symbolicznie zapisujemy:

=

=

=

Ad b) Procent złożony- przyjmowano założenie, że jeżeli las (kapitał) zostaje oddany (wypożyczony) na zasadach procentu złożonego, to wartość tego kapitału wzrasta nie tylko o odsetki, ale również o odsetki początkowe (K0), które z czasem przyrosły. Zatem ogólna formuła na szacowanie wartości lasu za pomocą procentu złożonego ma postać:

Dowód:

Po pierwszym roku:

=

Po drugim roku:

Po n latach:

Wartość odsetek jest różnicą między Kk a K0, zatem też:

Równanie na końcową wartość kapitału-lasu:

i nazywa się równaniem kapitalizacji, zaś sam współczynnik 1,0pn nazywa się współczynnikiem kapitalizacji.

Obliczanie wartości końcowej lasów z wartości początkowej nazywamy prolongowaniem.

Obliczanie wartości początkowej lasów z wartości końcowej nazywamy dyskontowaniem.

Szacowanie wartości lasu w oparciu o rachunek rentowy - renta.

Renta jest to dochód czysty, który w równych odstępach czasu i w równych wysokościach wartości wpływał do kasy nadleśnictwa. Ze względu na to, jak często te renty wpływały wyróżniamy renty roczne i renty okresowe. Ze względu na fakt, jak długo (przez ile lat) te renty wpływały (miały wpływać) wyróżniamy renty wieczne i renty okresowe.

W zakresie rachunku rentowego wyróżniono również dwie metody, mianowicie metody renty leśnej - metoda pośrednia i metody renty gruntowej zwaną również metodą bezpośrednią lub składnikową.

Renta leśna -jest metodą pośrednią, albowiem o wartości lasu wnioskuje się pośrednio z dochodu, jaki ten las przynosi. U podstaw renty leśnej było założenie, że kapitałem zakładowym jest las, czyli grunt wraz z drzewostanem i innymi środkami trwałymi i las daje dochód - rentę.

U podstaw tego rachunku leży stała proporcja:

Liczenie renty (dochodu czystego z lasu):

Gdzie:

Au - wartość dochodu z użytkowania rębnego, dochód rozumiany jako różnica między przychodem a kosztem pozyskania

D - dochody z użytkowania przedrębnego

C - koszty założenia uprawy na powierzchniach podlegających użytkowaniu głównemu

u - wiek rębności

V - koszty zarządu i administracji na powierzchni podlegającej użytkowaniu głównemu

Zatem też, jeśli podstawimy za r (

), to uzyskujemy:

Ta formuła dotyczy również renty rocznej - wiecznej

Przy rencie leśnej kapitałem jest cały las, czyli grunt wraz z drzewostanem.

Mnożniki wartościowania dla poszczególnych stóp procentowych zestawiane były w tabelach w celu ułatwienia szacowania wartości drzewostanu.

Np. mnożniki wartościowania

p=1 -> 100

p=2 -> 200

p=3 -> 300

Szacowanie wartości lasu na podstawie renty gruntowej.

U podstaw renty gruntowej było założenie, że na początku gospodarstwa leśnego nie istniał gotowy, dany przez naturę drzewostan, lecz grunt pozbawiony drzewostanu albo zrąb zupełny (czysty). Zatem też, za kapitał zakładowy przyjmowano tylko grunt i środki trwałe na nim leżące (budynki, drogi), natomiast drzewostany traktowano jak kapitał obrotowy, ze względu na długi okres obrotu (wyrastanie drzewostanu). Zatem też tej rencie (gruntowej) oddzielnie obliczano wartość gruntu i oddzielnie wartość drzewostanu. Suma tych dwóch składników dawała wartość nieruchomości leśnej.

Kierunek Presslera-Heyera

U podstaw tej szkoły stało tzw równanie równowagi gospodarczej, które zakładało, że w normalnym gospodarstwie leśnym koszty działalności (wytwórcze) przez dochody uzyskiwane z gospodarstwa. W związku z tym, że dochody w gospodarstwie leśnym uzyskiwane są w różnym wieku życia drzewostanu, zaistniała konieczność odniesienia tych dochodów na jeden moment czasowy (wiek), przyjęto za ten moment wiek rębności.

Au + Da • 1,0pu-a + Db • 1,0pu-b... + Dn • 1,0pu-n = (B + V)(1,0pu-1) + c • 1,0pu

Au- dochody z użytkowania rębnego

Da- dochody z użytkowanie przedrębnego pobrane w wieku a

Db- dochody z użytkowanie przedrębnego pobrane w wieku b

Dn- dochody z użytkowanie przedrębnego pobrane w wieku n

p- stopa procentowa

u- wiek rębności

a,b…n- wiek użytkowania przedrębnego

B- wartość gruntu (kapitał gruntowy)

V- kapitał administracyjny

(1,0pu-1)- odsetki od powyższych (B,V)

c- koszty założenia uprawy

1,0pu- odsetki od kosztów założenia uprawy

Metody empiryczne szacowania wartości lasu.

Statyczne metody szacowania wartości lasu ostrej krytyce poddał Glaser, albowiem uważał, że w praktyce nie ma lasu normalnego, zatem też, wartość drzewostanów należy obliczać za pomocą metod empirycznych. Początkowo Glaser uważał, że inaczej należy obliczać wartość drzewostanów niedojrzałych, a inną metodą wartość drzewostanów dojrzałych. Później dodatkowo uznał, że wśród drzewostanów niedojrzałych inaczej należy obliczać wartość upraw i młodników, a jeszcze inaczej wartość drzewostanów średniej klasy wieku.

Zatem według Glasera wartość drzewostanów powinno obliczać się różnie w zależności od wieku. W związku z tym zaproponował, by wartość drzewostanów najmłodszych obliczać za pomocą metody kosztów wyłożonych, która polega na sumowaniu wszystkich koszów od założenia uprawy do wieku szacowania:

Drzewostany niedojrzałe (średnie klasy wieku) proponował obliczać za pomocą wartości sprzedażnej

Wartość drzewostanów dojrzałych proponował obliczać za pomocą wartości sprzedażnej

ad a) Glaser przyjął założenie, że wartość drzewostanu wzrasta proporcjonalnie do wieku, zatem ułożył proporcję:

Ai- wartość sprzedażna w wieku szacowania

Au- wartość sprzedażna w wieku wyrębu na podstawie cen uzyskanych za drewno

wiek szacowania

u- wiek rębności

Tak liczona wartość spodziewana drzewostanu dawała zawyżone wartości, szczególnie dla młodszych drzewostanów.

Ta wersja dawała zaniżone wartości młodszych drzewostanów.

Następnie zaproponował:

Ai- wartość sprzedażna w wieku szacowania

Au- wartość sprzedażna w wieku wyrębu na podstawie cen uzyskanych za drewno

i- wiek szacowania

u- wiek rębności

c- koszt założenia uprawy

Wartość sprzedażną proponował obliczać za pomocą następującej formuły:

Am- wartość sprzedażna netto

A'm- wartość sprzedażna brutto

Kp- koszt pozyskania wszystkich sortymentów

Wartość sprzedażna brutto:

A'm- wartość sprzedażna brutto

m1, m2, …, mn- miąższość poszczególnych sortymentów

c1, c2, …., cn- ceny poszczególnych sortymentów (odpowiadające im)

Metody Glasera mają szereg odmian (wariantów) w poszczególnych krajach. Dla potrzeb Polski metody Glasera opracował profesor Świąder. Określił on progi wiekowe dla poszczególnych formuł rachunkowych. Podzielił drzewostany na trzy grupy wiekowe:

Uprawy i młodniki, przyjął dla gatunków iglastych wiek do 20 lat, liściastych bez db 30 lat i dla db 40 lat. Należy wyliczać za pomocą metody kosztów reprodukcji:

Wr- wartość kosztów reprodukcji

Kj - koszt jednorazowy założenia uprawy

Kk - koszt kilkakrotny związany z pielęgnacją uprawy/młodnika

n - ilość zabiegów (czynnik powtarzalności zabiegów)

Ko - koszt ochrony i administracji

i - wiek szacowania uprawy/młodnika

z - zadrzewienie (gdy nie da się określić to zwarcie)

p - powierzchnia

BWP - bonitacyjny współczynnik przeliczeniowy

Drzewostany średnich klas wieku- powyżej progu przyjętego dla upraw i młodników do przyjętego wieku rębności. Wartość tych drzewostanów proponuje obliczać za pomocą wartości spodziewanej:

Ai - wartość spodziewana d-stanu w wieku i

Au - wartość sprzedażna d-stanu w wieku u

c - koszty założenia 1 ha uprawy

i - wiek szacowania uprawy

u - wiek rębności

z - zadrzewienie

p - powierzchnia

Drzewostany rębne i przeszłorębne, od wieku rębności w górę. Wartość tej grupy obliczamy za pomocą wartości sprzedażnej:

Au = (M1 * C1 + ... +Mn * Cn) - Kp

Au - wartość sprzedażna d-stanu w wieku rębności

M - miąższości poszczególnych sortymentów

C - ceny poszczególnych sortymentów

Kp - koszty pozyskania tychże sortymentów

Szacowanie wartości lasów za pomocą tablic

Szacownie wartości d-stanów jest problemem bardzo złożonym ponieważ nie do końca są opracowane podstawy teoretyczne szacowania wartości jak również każdy d-stan charakteryzuje się innymi cechami. Zatem też trudno jest opracować jedną uniwersalną metodę , która pozwalałaby szacować wartość d-stanu w każdych warunkach. Dlatego w końcu lat 60-tych (1968) w IBL opracowano pierwsze tablice wartości d-stanu (TWD).

Do 2002 roku opracowano szereg wydań TWD, pierwsze wydania, które się ukazywały do 1985 roku podawały wartość d-stanu w pieniądzach (złotówkach), w związku z dużą inflacją w latach 80-tych, tablice te szybko traciły na aktualności, w związku z powyższym w 1985 roku opracowano pierwsze tablice , które podawały wartości d-stanów w jednostkach przeliczeniowych (przeliczniki). Takim przelicznikiem były ceny średnie 1 m3 drewna. Obecnie jednostką przeliczeniową jest tzw. cena GUS-owska 1 m3 drewna.

TWD (tablice wartości przeliczników d-stanów) opracowane są dla poszczególnych głównych gatunków lasotwórczych drzew, dla każdej bonitacji d-stanów oddzielnie z odstopniowaniem co 1 rok dla pełnego zadrzewienia (1,0).

TWD podają trzy rodzaje wartości:

wartość wyłożonych kosztów Wk (dawniej WKi)

wartość spodziewaną d-stanów Wi (dawniej Wdi)

wartość sprzedażną d-stanu WS (dawniej Wspi)

Wartość Wk wg. wyłożonych kosztów stosuje się tak długo do wyceny wartości i strat d-stanu jak długo ta wartość w tablicach występuje.

Zatem w celu obliczenia wartości d-stanów za pomocą tablic wartości przeliczników odczytane z tablic należy przemnożyć przez zadrzewienie, powierzchnię i cenę GUS 1 m3 drewna.

W przypadku d-stanów mieszanych każdy gatunek drzewa wchodzący w skład d-stanu traktowany jest jak oddzielny drzewostan i wartość tych drzewostanów np. 8So2Db należy redukować o wskaźnik udziału tego gatunku w drzewostanie.

Obecnie obowiązujące tablice wskaźników wartości d-stanów znajdują się w rozporządzeniu Ministra Środowiska z 20 VI 2002 w sprawie jednorazowego odszkodowania za przedwczesny wyrąb DU 99p.905.

Wartość spodziewaną obliczono wzorem Krycha, Partyki

Wur - wartość użytków rębnych (drewna)

Wupu - wartość użytków przedrębnych z całej kolei rębu do wieku „u”

Wupi - wartość użytków przedrębnych pozyskanych do wieku „i” wieku szacowania

Ki - koszt hodowli d-stanu do wieku „i” wyceny

Ku - koszt hodowli lasu do wieku „u” wieku rębności

Wartość spodziewaną d-stanu obliczono (wg wzoru Świądra)

Wk=(Kj + Kk * n + ko * i)

Kj - koszt jednorazowy założenia uprawy,

Kk - koszt kilkakrotny związany z pielęgnowaniem lasu,

n - liczba zabiegów pielęgnacyjnych,

ko - koszt ochrony i administracji

i - wiek wyceny, szacowania.

Wartość sprzedażną (wg. wzoru Świądra)

Wspi = (M1C1 + ….. MnCn) - Kp

M1 - miąższość poszczególnych sortymentów

C2 cena poszczególnych sortymentów

Kp - koszty pozyskania drewna

Metody szacowania strat w drzewostanach

Konieczność szacowania strat w d-stanach wynika z szeregu przyczyn a mianowicie w wyniku zniszczenia d-stanu (spalenie, wiatrołomy itp.) przedterminowego wyrębu d-stanu (np. pod drogi, autostrady itp.), straty na przyroście d-stanów, który obniżył się w wyniku działania przemysłu, podstopień i innych.

Szacowanie strat d-stanów można wyliczyć dwoma grupami metod:

metody klasyczne (wzory)

metody tablicowe.

Klasyczne metody szacowania strat

- Szacowanie strat na przyroście.

W ekonomice leśnictwa wypracowano dwa sposoby szacowania strat na przyroście d-stanu, elementem różnicującym te metody jest fakt czy powierzchnia po zniszczonym d-stanie zostaje odnowiona czy nie będzie odnawiana.

W przypadku nie odnawiania powierzchni rachunek strat na przyroście przyjmuje następujący sposób.

SiI = (Pk * k - Pi * i) * z * Cśr * p

SiI - wartość strat na przyroście

Pk - wielkość przeciętnego przyrostu rocznego d-stanu w okresie kulminacji / ha

k - wiek kulminacji przeciętnego przyrostu rocznego d-stanu

Pi - wielkość przeciętnego przyrostu d-stanu w wieku i (w wieku szacowania, czy też tuż przed wyrębem)

z - zadrzewienie

Cśr - cena średnia drewna tartacznego

p - powierzchnia

Wiek - okres kulminacji określa się praktycznie z tablic zasobności i przyrostu Szymkiewicza.

Gdy szacowanie strat na przyroście odnosi się do d-stanów, które na skutek zniszczenia lub przedterminowego wyrębu nie osiągnęły wieku kulminacji przeciętnego przyrostu miąższości drewna.

Przyrost

Strata

Pk

Pi

i k Wiek

Taki iloczyn przyrost * wiek to:

Pk * k to zasobność drzewostanu wieku kulminacji

Pi * i to zasobność drzewostanu wieku wyceny

Metoda ta jest różnicą zasobności wieku kulminacji a zasobnością w wieku wyceny.

W przypadku odnowienia powierzchni po zniszczonym drzewostanie szacunek strat na przyroście przyjmuje postać tzw. SiII

SiII = (Pk - Pi) • i • z • cśr • p

Graficzny obraz tej sytuacji wygląda następująco:

tylko tu są straty

nowa uprawa przyrasta i rekompensuje powstałe straty

Pk

Pi

i k wiek

W tym przypadku przyjmuje się założenie, że nowo założona uprawa (las) rekompensuje straty na przyroście w okresie między „i” a „k”.

W przypadku szacowania strat w d-stanie metodami klasycznymi obowiązuje następująca zasada:

Wartość strat w d-stanie równa jest wartości d-stanu obliczone odpowiednią metodą w zależności od wieku d-stanu pomniejszoną o wartość możliwego do odzyskania drewna.

Szacowanie strat w drzewostanach w przypadku zniszczenia d-stanu.

W przypadku zniszczenia d-stanu szacowanie strat sprowadza się do obliczenia wartości d-stanu odpowiednią metodą i od tej wartości należy odjąć wartość odzyskanego drewna.

w przypadku zniszczenia uprawy względnie młodnika wartość strat oblicza się za pomocą następującej formuły:

Str = Wr = (Kj * Kk * n + Ko * i) * z * p * BWP (ŚWIĄDER)

Kj - koszt jednorazowy założenia uprawy

Kk - koszt kilkakrotny związany z pielęgnacją uprawy/młodnika

n - czynnik powtarzalności zabiegów (ilość zabiegów)

Ko - koszt ochrony i administracji

i - wiek uprawy/młodnika

z - zadrzewienie (gdy nie da się określić to zwarcie)

p - powierzchnia

BWP - bonitacyjny współczynnik przeliczeniowy

Zakładamy tutaj, że nic się nie odzyska.

b) w przypadku zniszczenia d-stanu średnich klas wieku wartość straty oblicza się za pomocą metody wartości spodziewanej:

Ai - wartość spodziewana d-stanu w wieku i

Au - wartość sprzedażna d-stanu w wieku u

c - koszty założenia 1 ha uprawy

i - wiek szacowania uprawy

u - wiek rębności

z - zadrzewienie

p - powierzchnia

Dla d-stanów średnich klas wieku, które nie osiągnęły wieku kulminacji przeciętnego przyrostu miąższości dodatkowo dolicza się wartość strat na przyroście za pomocą formuły SiII

Str = Ai + SiII

c) w przypadku zniszczenia d-stanu rębnego i przeszłorębnego wartość straty oblicza się za pomocą metody wartości sprzedażnej wg wzoru:

Str = Au = (M1 * C1 + ... +Mn * Cn) - Kp

M - miąższości poszczególnych sortymentów

C - ceny poszczególnych sortymentów

Kp - koszty pozyskania tychże sortymentów

Au - wartość sprzedażna d-stanu w wieku rębności

Szacowanie strat związanych z przedterminowym wyrębem d-stanu (przekazanie pow. leśnej na inne cele)

Z przedterminowym wyrębem najczęściej mamy do czynienia w przypadku przekazania powierzchni leśnej na cele inwestycyjne np. na autostrady. Decyzja o przekazaniu gruntów leśnych na inne cele jest decyzją administracyjną, która podejmuje Minister Środowiska, zadaniem leśników jest uprzątnięcie d-stanu i przekazanie powierzchni inwestorowi bez drewna.

w przypadku przedterminowego wyrębu uprawy/młodnika wartość straty = wartości kosztów reprodukcji Wr pomniejszonej o wartość możliwego do odzyskania drewna:

Str = Wr - Wpsort

w przypadku przedterminowego wyrębu d-stanów średnich klas wieku w pierwszej kolejności należy sprawdzić czy d-stan osiągnął wiek kulminacji czy nie,

W sytuacji gdy d-stan jest przed kulminacją przeciętnego przyrost miąższości wartość strat ogranicza się do szacowania wartości strat na przyroście za pomocą formuły

Str = SiI

W sytuacji gdy d-stan osiągnął wiek kulminacji przeciętnego przyrostu miąższości odstępuje się od szacowania wartości strat.

Str = 0

W przypadku przedterminowego wyrębu d-stanów rębnych i przeszłorębnych strat na przyroście nie oblicza się, ponieważ d-stany takie są już po kulminacji, zatem strata = 0

Str = 0

Szacowanie strat za pomocą tablic wartości d-stanów (TWD)

Szacowanie strat w przypadku zniszczenia d-stanu. Wartość straty = wartości spodziewanej Wi odczytanej z tablic:

Str = Wi • z • p

Dla d-stanów młodszych dla których podawana jest wartość Wk (wg wyłożonych kosztów) wartość strat obliczamy za pomocą wartości Wk.

Str = Wk • z •p

W przypadku częściowego uszkodzenia d-stanu wartość obliczamy za pomocą następującej formuły:

Str = (Wiu - Wi) • (Zi • Zs) • p • cena 1m3 (GUS)

Wiu - wartość spodziewana d-stanu w wieku u (rębności)

Wi - wartość spodziewana d-stanu w wieku i (wystąpienia strat, szacowania…)

Zi - wskaźnik zadrzewienia w wieku i (tuż przed powstaniem szkody)

Zs - spodziewany wskaźnik zadrzewiania (jakie pozostanie po stracie)

p - powierzchnia

W przypadku przedterminowego wyrębu d-stanu wartość straty obliczamy za pomocą wzoru :

Str = (Wi - Ws) • z • p *•cena 1 m3 (GUS)

Wi - wartość spodziewana w wieku wyceny i

Ws - wartość sprzedażna wieku i

W przypadku młodszych d-stanów wartości straty obliczamy za pomocą wartości Wk

Str = Wk • z • p•CGUS

Metody wyceny pozagospodarczych funkcji lasu

Podział funkcji lasu nie jest jednoznaczny albowiem ta sama powierzchnia leśna, ten sam las pełni szereg funkcji jednocześnie jednakże w różnym stopniu czy natężeniu. Ponadto szereg autorów ma własny subiektywny pogląd na poszczególne rodzaje funkcji lasów. Dlatego też funkcje lasu często podawane są w pewnych grupach funkcji.

Próbę ujednolicenia podziału funkcji lasu podjął się VII Światowy Kongres Leśny, który odbył się w Buenos Aires w 1972 roku. Dosyć powszechnie panuje pogląd w społeczeństwie, że funkcje pozagospodarcze pełnia tylko lasy do tego przeznaczone i specjalnie chronione np. PN, rezerwaty. Jest to błędny pogląd albowiem wszystkie lasy pełnia wszystkie funkcje tylko w różnym natężeniu w zależności od położenia tych lasów.

Podział funkcji lasu zaproponowany przez VII Kongres Leśny - wyodrębniono 3 grupy:

Produkcyjno-gospodarcze,

Ochronne (gleba, klimat, woda)

Społeczne (odpoczynek, regeneracja zdrowia)

Często funkcje ochronne i społeczne łączy się razem i mówi się o funkcjach pozagospodarczych.

Podział ten stosuje się także w Polsce na podstawie Polityki Leśnej Państwa z 1997 roku.

W ekonomice leśnictwa wypracowano wiele metod i sposobów wyceny pozagospodarczych funkcji. Ogół tych metod w zakresie wyceny pozagospodarczych funkcji można podzielić na dwie grupy.

1. metody wskaźnikowe, gdzie do poszczególnych funkcji lasu stosuje się odpowiednie wskaźniki ,

2. metody oparte na rachunku kosztów (podróży, kosztów substytucyjnych, metoda społecznego kosztu wytworzenia).

Metody wskaźnikowe.

Metody te polegają na tym , że oblicza się pewną wartość bazową, która jest mierzalna (do wyliczenia) i tą wartość bazową przemnaża się przez odpowiednie wskaźniki.

Metoda społecznej wartości lasu wg. Henryka Ostrowskiego.

Ostrowski w 1976 roku na łamach Sylwana nr 1/76 przedstawił założenia tej metody w artykule Pt.” Dwie wartości lasu”.

Metoda Ostrowskiego opiera się na założeniu, że społeczna wartość lasu jest wielokrotnością wartości gospodarczej. Zaproponował by wartość gospodarczą lasu obliczać za pomoca formuły:

Wg - wartość gospodarcza

R - roczny dochód netto z lasu (renta)

p - stopa procentowa (przyjął 3)

Wśt - wartość środków trwałych zaangażowanych w produkcję

s - wskaźnik jakości gospodarstwa leśnego, który uzależniony jest od stanu sanitarnego lasu oraz stopnia zainwestowania w gospodarstwo leśne. Przyjmuje on wartości od 0,8 do 1,2

Renta czyli dochód netto z lasu - proponował obliczać wg wzoru:

R = Dc + (E - U) • Cśrnp + z • k

Dc - roczny dochód czysty wg danych z rachunkowości, rozumiany jako różnica między przychodami a kosztami uzyskanymi w ewidencji LP

E - etat użytkowania lasu (rębny+przedrębny)

Cśrnp - cena średnia 1m3 na pniu (rosnącego)

z - powierzchnia zalesień inwestycyjnych (bez zalesień zrębów bieżących)

k - średni koszt zalesienia 1 ha pow. Leśnej - koszt hodowli.

Wg. Ostrowskiego nie wolno oceniać pozagospodarcze funkcje na małych powierzchniach tylko w całych jednostkach gospodarczych min. n-ctwo.

Prof. Podgórski zaproponował, żeby zamiast dochodu netto gospodarstwa leśnego pod uwagę brać wartość etatu użytkowania lasu, wtedy

![]()

WE - wartość etatu - można wyliczyć wykorzystując wskaźniki

E * Km3 - koszt produkcji 1m3 na pniu

WE = E * Cśrnp -cena średnia 1m3 na pniu

E * Cum3 - cena umowna 1m3 na pniu

E * Wm3 - wskaźnik wartości 1m3 grubizny w korze z TWD

Społeczną wartość lasu wg. Ostrowskiego oblicza się przez przemnożenie wartości gospodarczej przez odpowiednie mnożniki.

Ws = Wg • a • b • c

Ws - wartość społeczna

Wg - wartość gospodarcza

a - mnożnik za walory kulturalne lasu

b - mnożnik za walory ochronne

c - mnożnik za walory turystyczne i rekreacyjne

Wartość tych mnożników przyjął w 5 stopniowej skali, minimalny iloczyn trzech wskaźników wynosi 3,6 a maksymalny iloczyn tych wskaźników wynosi 100.

Metoda współczynników infrastrukturalnych funkcji lasu

Ancukiewicz przyjął, że bazą, punktem odniesienia jest wartość przyrostu bieżącego miąższości drewna, który jest odzwierciedleniem produkcyjności siedliska.

Wartość infrastrukturalnych funkcji lasu oblicza się ze wzoru

WIFL = WPb • Σ współczynników

Współczynniki Ancukiewicza przyjmują wartość < 1suma tych współczynników co najwyżej wynosić może 1,0

Metoda modelowo - wskaźnikowa pozaprodukcyjnych funkcji lasu wg. Parzuchowskiej i Partyki (1993)

Wg tej metody wartości pozagospodarczych funkcji lasu jest wielokrotnością spodziewanej wartości lasu odczytanej z tablic wartości d-stanow.

Wpz = Wpr •Kpz

Wpz - wartość pozaprodukcyjna funkcji lasu

Wpr - wartość spodziewana (Wi) lub sprzedażna (Ws) d-stanu

Kpz - współczynnik wielokrotności

Obecnie dąży się do wyodrębnienia dla danego kompleksu leśnego tzw. funkcji wiodącej i w przyszłości ta funkcja wiodąca może być podstawą do obliczania pozagospodarczej funkcji lasu.

Do metod opartych na rachunku kosztów - metod kosztowych zalicza się metodę społecznego kosztu wytworzenia wg. Marszalka, metoda kosztu podróży czy metoda kosztów substytucyjnych.

Metoda wg. Marszałka społecznych kosztów wytworzenia

Wg tej metody w leśnictwie należy wyliczać kompleksową wartość lasu, która składa się z gospodarczej wartości lasu i infrastrukturalnej wartości lasu

KWL = GWL + JWL

Wg Marszałka JWL powinna składać się ze społecznych kosztów wytworzenia danej funkcji i dodatkowego produktu (nadwyżki finansowej) przekazanego dla społeczeństwa.

JWL = K + M

W związku z faktem, że pozagospodarcze funkcje nie mają wartości sprzedażnej zamiast produktu dla społeczeństwa nadwyżki finansowej należy wprowadzić odpowiedni współczynnik waloryzujący, tytułem pełnienia różnych funkcji zamiast M = Q

Q- mnożnik za walory pozagospodarcze

Koszty wytworzenia infrastrukturalnej wartości lasu (wg Marszałka) składa się z 2 grup kosztów a mianowicie:

koszty poniesionych na przysposobienie danego lasu do pełnienia funkcji infrastrukturalnych,

koszty utraconych korzyści gospodarczych, tytułem pełnienia określonych funkcji pozagospodarczych.

Metoda kosztów podróży

Polega na tym, że sumuje się wszystkie koszty, które ponoszą osoby, które pragną wypoczywać (polować) w danym kompleksie leśnym. Koszty przejazdu, paliwa, amunicji, nocleg itp. Które ponosi klient lub które gotów jest ponieść.

Metoda kosztów substytucyjnych

Metoda ta polega na obliczeniu wartości substytutu lasu przy założeniu że las na danym terenie nie występuje.

Np. kosztami substytucyjnymi w zakresie glebochronnych funkcji lasu będą budowy zapór betonowych, zabezpieczenia przed usuwaniem się gleby, itp.

Podstawy ekonomiki pracy w gospodarstwie leśnym

Czas pracy i metody jego określania

W ekonomice leśnictwa wykorzystuje się szereg wskaźników w których jednym z elementów jest czas pracy. Stąd też istnieje konieczność szczegółowego poznania różnych kategorii czasu pracy. W oparciu, na podstawie czasu pracy oblicza się min:

- wydajność pracy,

- pracochłonność,

- normę czasu pracy,

- normę wydajności produkcji i inne.

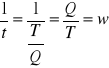

Pracochłonność - należy rozumieć tu, że jest to czas pracy wydatkowany na wykonanie jednostki produkcji (1m3, 1ha itd.) co oblicza się :

![]()

t - wskaźnik pracochłonności

T - czas pracy

Q - wielkość produkcji (w czasie T)

Wydajność - oznacza wielkość produkcji wykonana w jednostce czasu (1godz, 1dzień, 1 m-c itd.) co oblicza się:

![]()

w- wskaźnik wydajności

Q - ilość produkcji

T - czas pracy ( którym produkcja Q była wykonywana)

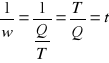

Między wydajnością a pracochłonnością zachodzi odwrotna współzależność co oznacza, że jeśli rośnie wydajność to maleje pracochłonność. Potwierdzeniem tej odwrotnej zależności jest następujący tok rozumowania:

Jeśli ![]()

a ![]()

, to skoro jest odwrotna współzależność, to

a

Ta odwrotna współzależność jaka zachodzi między wydajnością a pracochłonnością jest bardzo często wykorzystywana w praktyce min. do określania sumarycznego całkowitego czasu pracy potrzebnego do wykonania określonych zadań gospodarczych min. sumaryczny czas pracy można obliczyć w następujący sposób:

T = q1 * t1 + … + qn * tn

q - wielkość poszczególnych rodzajów prac [w jedn. naturalnych]

t - wskaźniki pracochłonności poszczególnych rodzajów pracy

Można ten czas wyliczyć też z :

![]()

q - j.w.

w - wskaźnik wydajności prac

Techniczna norma czasu pracy - to czas niezbędnie potrzebny na wykonanie jednostki produkcji (Nt). Oblicza się go drogą technicznego normowania czasu pracy.

Norma wydajności produkcji (Nw) przez co rozumie się wielkość produkcji wykonaną w jednostce czasu (najczęściej zmiana robocza, czy roboczodzień) ustalona w drodze technicznego normowania czasu pracy.

Chcąc obliczyć normę czasu pracy czy normę wydajności produkcji należy dokonać podziału czasu pracy (czasu zmiany roboczej) na odpowiednie kategorie czasu a mianowicie:

|

|||||||||||||||

|

|||||||||||||||

|

|

Czas przerw |

|||||||||||||

|

|||||||||||||||

tpz |

t1 |

t2 |

t3 |

|

t4 |

t5 |

t6 |

t7 |

t8 |

||||||

Czas zmiany roboczej najczęściej przyjmowany jest jako trwający 8 godzin tj. 480 minut.

tpz - czas przygotowawczo - zakończeniowy przeznaczony np. na zapoznanie się ze zleceniem pracy, odbiorem narzędzi, paliwa, odzieży ochronnej, przekazanie wykonanej pracy, zdanie narzędzi.

t1 - czas główny - zużywany na bezpośrednią realizację procesu technologicznego, np. w procesie pozyskania i wyrobu drewna jest to czas zużyty na ścinanie, okrzesywanie i wyżynkę.

t2 - czas pomocniczy - zużywany na wykonanie czynności warunkujących wykonanie pracy głównej, np. odwracanie drzewa przy okrzesywaniu

t3 - czas obsługi stanowiska roboczego - zużywany na utrzymanie w odpowiednim stanie technicznym i organizacyjnym stanowiska pracy

t4 - czas na odpoczynek i potrzeby naturalne

t5 - czas przerw z przyczyn technicznych, np. awaria pilarki

t6 - czas przerw z przyczyn organizacyjnych, np. brak zaopatrzenia

t7 - czas przerw z przyczyn meteorologicznych

t8 - czas przerw zawinionych przez robotnika, wynikający z naruszenia dyscypliny pracy,

W normowaniu czasu pracy dąży się do wyeliminowania czasu przygotowawczo zakończeniowego. Czas ten poświęcony jest min. na zapoznanie się ze zleconą robotą, pobranie narzędzi, ubrań ochronnych itp. Zdanie, rozliczenie pracy, oddanie maszyn i urządzeń po pacy.

Na podstawie tych danych z fotografii dnia roboczego oblicza się min. NT i Nw oraz inne wskaźniki wykorzystania czasu pracy.

Techniczną normę czasu pracy Nt obliczamy:

![]()

[min / jedn. Q (produkcji)]

Eliminujemy wszystkie przerwy poza przerwami na odpoczynek.

Normę wydajności produkcji Nw obliczamy:

![]()

lub ![]()

[jedn. Q / rd (robotnikodzień)]

T - czas zmiany roboczej 8 godz x 60 min = 480 minut

![]()

lub ![]()

twj - czas właściwego wykonania jednostki produkcji

tw - czas właściwy

Średni procent czasu właściwego wykonania K1

![]()

lub ![]()

Średni procent czasu efektywnego K2

![]()

lub ![]()

Średni procent strat czasu pracy K3

![]()

(nie zawsze wszystkie te kategorie występują)

Wskaźnik możliwości zwiększenia efektywnego czasu pracy

(tu też nie zawsze wszystkie te kategorie występują, łącznie z tpz, bo też może, ale nie musi być)

Metody pomiaru czasu pracy

Wyróżnia się dwie metody pomiaru czasu pracy a mianowicie:

- metodę chronometrażową

- metodę fotografii dnia roboczego.

Metoda fotografii dnia roboczego polega na pomiarze wszystkich bez wyjątku kategorii czasów pracy i czasów przerw.

Metoda ta posługuje się metodą czasu bieżącego co oznacza, że czas zakończenia jednej operacji, jednej kategorii czasem rozpoczęcia drugiej kategorii, drugiej operacji.

Pomiarów dokonuje się wielokrotnie i średnia wartość z wyników pomiarów jest podstawą do obliczania wskaźników czy norm.

Metoda chronometrażu polega na wielokrotnym pomiarze wybranej interesującej nas kategorii czasu pracy czy czasu przerw.

Uśrednione wartości pozwalają obliczyć daną kategorię. Najczęściej tą metodą stosujemy do pomiaru czasu głównego. Na podstawie pomiaru chronometrażowego można określić orientacyjną czy przybliżoną normę czasu pracy za pomocą metody graficznej.

Graficzna metoda ustalania norm pracy

W sytuacji gdy istnieje pilna potrzeba określenia normy czasu pracy można posłużyć się metoda graficzną. Metoda ta wykorzystuje prosta zależność jaka zachodzi między czasami pracy a wielkością produkcji. W tym celu dokonuje się wielokrotnego chronometrażowego pomiaru czasu wykonania minimalnego zadania produkcyjnego i maksymalnego zadania produkcyjnego.

Uśrednione dane z pomiaru nanosi się na układ współrzędnych i przez połączenie czasu pracy potrzebnego do wykonania minimalnego zadania produkcyjnego i maksymalnego zadania produkcyjnego otrzymujemy prostą, z której można odczytać czas pracy dla prac mieszczących się między minimum a maksimum zadania produkcyjnego.

czas wykonania [min]

wielkość produkcji

min max

Metoda określania wydajności pracy

Pod pojęciem wydajności pracy rozumie się wielkość produkcji wykonaną w jednostce czasu. Ważnym elementem przy określaniu wydajności pracy jest wybór odpowiedniego miernika, który określa rozmiary produkcji. Ze względu na rodzaj przyjętego miernika określa się następujące metody określania wydajności pracy:

- metoda mierników naturalnych (fizycznych) m3, ha

- metoda mierników wartościowych,

- metoda mierników umownych,

- metoda mierników czasowych.

Metoda mierników naturalnych - metoda ta polega na wyrażaniu rozmiarów produkcji w jednostkach naturalnych czy fizycznych.

Ogólna formuła tej metody przyjmuje postać:

![]()

lub ![]()

Wn - wydajność w jednostkach naturalnych

qn - wielkość produkcji w jednostkach naturalnych

T - nakład czasu pracy wydatkowany na wytworzenie produkcji qn

Ztr - liczba pracowników zatrudnionych przy wytworzeniu qn

Metoda mierników naturalnych daje dokładne wyniki jeśli produkcja jest jednorodna. A w leśnictwie mamy wyjątkowo niejednorodną produkcję w związku z tym metoda ta obarczona jest poważnymi błędami. A pomimo to i tak najczęściej w lasach jest stosowana.

W związku z niejednorodnością produkcji przy pozyskaniu drewna w celu lepszego określania wydajności tą metodą opracowano tzw. mnożniki przeliczeniowe przy pozyskaniu.

Mnożniki te oblicza się w następujący sposób:

![]()

![]()

tsort - pracochłonność badanego sortymentu

tśr - średnioważona pracochłonność dla wszystkich sortymentów dla całej produkcji,

g - miąższość pozyskania poszczególnych sortymentów,

t - odpowiadające im pracochłonności

![]()

- suma miąższości wszystkich sortymentów.

W sytuacji gdy chcemy określić zmianę wydajności w tej samej jednostce w poszczególnych okresach lub porównać wydajność między jednostkami gospodarczymi można zastosować indeks wydajności, który przyjmuje postać:

![]()

lub ![]()

(jeśli chcemy mieć w %)

Iw - indeks wydajności

Wn - wydajność pracy w okresie badanym (np. rok 1998)

W0 - wydajność pracy w okresie przyjętym za podstawę (baza, punkt odniesienia, np. rok)

Metoda mierników wartościowych - metoda ta polega na wyrażaniu rozmiarów produkcji w jednostkach wartościowych (PLN, $), metoda ta ma dwie wersje:

w sytuacji gdy chcemy określać wydajność poszczególnych prac , czynności gospodarczych metoda przyjmuje wtedy postać:

prac ![]()

lub ![]()

Ww - wydajność wartościowa

Wg - wartość wytworzonej produkcji

T - czas

Ztr - zatrudnienie

Całym problemem w tej metodzie jest poprawne określenie wartości produkcji (licznika). W sytuacji gdy nasz wyrób ma wartość sprzedażną np. drewno to wartość produkcji można obliczyć w następujący sposób:

Wq = q * cj

q - ilość pozyskanego drewna

cj - cena jednostkowa,

w sytuacji gdy chcemy określić wydajność w podmiocie gospodarczym wówczas za licznik (za wartość produkcji) można przyjąć ogólno ekonomiczne kategorie dochodu takie jak produkcja globalna, produkcja czysta, wartość dodana, zysk itp.

Metoda ta również ma swoje wady, które wynikają między innymi z braku prostej zależności między kosztami produkcji a wartością produkcji.

Przykładem braku równowagi między kosztami a wartością niech będzie przykład 2 nadleśnictw z których jedno N1 pozyskuje głównie drewno wielkowymiarowe a drugie N2 pozyskuje drewno cienkie.

Parametry opisowe N1 N2

Wielkość produkcji [m3] R1 = R2

Cena średnia 1m3 pozyskanego drewna [zł] C1 > C2

Wartość produkcji [zł] Q1 > Q2

Pracochłonność pozyskania 1m3 [rd] t1 < t2

Nakład czasu pracy [rd] T1 < T2

Koszt pozyskania i wyrobu K1 < K2

Zgodnie z powyższym schematem nadleśnictwo N1 uzyskując wyższe ceny za sortymenty grubo wymiarowe, uzyskuje wyższą wartość produkcji, jednocześnie z niższą pracochłonnością pozyskania drewna, niższym nakładem czasu pracy i niższymi kosztami.

Metoda mierników umownych - metoda ta powstała w celu określenia wspólnej jednej wydajności dla zespołu prac w których rozmiary produkcji określa się w różnych jednostkach np. mp, m3, ha, km.

Metodę tą opracował Wikułow. Ogólna formuła tej metody jest podobna

![]()

lub ![]()

∑qu - sumaryczna wielkość badanych rodzajów prac w jednostkach umownych

Wielkość produkcji w jednostkach umownych należy przeliczyć przez odpowiednie przeliczniki:

∑qu = q1 * k1 + … +qn * kn

q - wielkości badanych rodzajów prac w jednostkach naturalnych (np. q1 [ha], q2 [m3] )

k - współczynniki przeliczeniowe dla poszczególnych rodzajów pracy

wskaźnik

![]()

![]()

kx - współczynnik przeliczeniowy badanego rodzaju pracy

tx - pracochłonność badanego rodzaju pracy

tśr - pracochłonność średnioważona dla wszystkich prac

Metoda ta posiada również wersje skróconą, która wykorzystuje odwrotną zależność jaka zachodzi między wydajnością a pracochłonnością. Zatem też w tej sytuacji chcąc obliczyć wydajność wystarczy znać, obliczyć średnioważoną pracochłonność.

![]()

Ilustracją tej metody niech będzie przykład trzech prac , które mają różne miary.

Rodzaj pracy |

Jednostka miary |

q |

t [rd] |

T [rd] |

K |

qu |

Pozyskanie sortymentów długich |

m3 |

1000 |

0,1 |

100 |

0,5 |

500 |

Pozyskanie sortymentów stosowych |

m3 (p) |

400 |

0,2 |

80 |

1,0 |

400 |

Pielęgnowanie upraw |

ha |

100 |

1,2 |

120 |

6,0 |

600 |

Razem |

- |

- |

- |

300 |

- |

1500 |

|

|

1500 |

|

|

|

|

T = q * t

![]()

![]()

[rd / jedn. umowną]

![]()

[jedn. umownych / rd] lub ![]()

[jedn. umownych / rd]

Metoda mierników czasowych - Metoda ta jest konstrukcyjnie inna. Wykorzystuje odwrotną zależność między wydajnością a czasem pracy lub pracochłonnością.

Ogólna postać tej metody ma postać:

![]()

q0 - rozmiar produkcji w okresie przyjętym za podstawę (bazowa wielkość produkcji)

t0 - pracochłonność w okresie przyjętym za podstawę

qn - rozmiar produkcji w okresie badanym

tn - pracochłonność w okresie badanym

Ponieważ q * t = T to ![]()

T0 - czas pracy w okresie przyjętym za podstawę

Tn - czas pracy w okresie badanym

Ta formułą jest to tzw. odwrócony indeks czasu pracy a przy pewnych założeniach jeśli rozmiary produkcji są takie same to wzór może mieć postać q0 = qn

![]()

W tej metodzie mamy do czynienia z odwrócony, czasem pracy lub odwróconym indeksem pracochłonności ponieważ między wydajnością a pracochłonnością zachodzi odwrotna współzależność.

Efektywność gospodarowania.

Przez efektywność gospodarowania = efektywność ekonomiczna = sprawność ekonomiczna rozumie się zdolność jednostki gospodarczej do wyprodukowania określonej ilości dóbr i usług za pomocą posiadanych sił wytwórczych w celu zaspokojenia potrzeb społecznych (odbiorcy). Efektywność charakteryzuje się dwoma cechami:

- szybkość działania (wydajność)

- celowość działania (jest odbiorca)

Ocenę efektywności przeprowadza się za pomocą odpowiednich wskaźników. Można mówić o efektywności całego podmiotu gospodarczego jak i efektywności poszczególnych prac czy czynności. Schemat efektywności gospodarowania w leśnictwie można przedstawić w następujący sposób:

Ekonomiczna efektywność

Gosp w leśnictwie

Efektywność podmiotu gosp. Efektywność zabiegów, czynności

(n-ctwo, RDLP, DGLP) gosp, maszyn, urządzeń itp.

Efektywność Efektywność - efekt. technologii odnowień i zalesień

Produkcji pracy - efekt. cięć pielęgnacyjnych

- efekt. zabiegów ochronnych

- efekt. postępu technicznego

„na pniu” „przy pniu”

„na pniu” „przy pniu”

Efektywność gospodarowania można określać za pomocą metod bezpośrednich i pośrednich.

Metody bezpośrednie - polegają na obliczaniu odpowiednich wskaźników. Wskaźnik efektywności powstaje z relacji:

(efekt minus nakład)

wówczas powstają bezwzględne wskaźniki efektywności.

bądź z relacji:

Mamy wówczas do czynienia z wskaźnikami względnymi.

W zakresie metod bezpośrednich określenie efektywności wyróżniamy dwa pojęcia:

efektywność pracy

efektywność produkcji

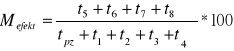

ad 1) pod pojęciem efektywności pracy należy rozumieć stosunek efektu uzyskanego w procesie pracy do bieżących kosztów działalności. Zatem też wskaźniki efektywności pracy oceniają ekonomiczne wykorzystanie kosztów ponoszonych nakładów. Symbolicznie

nie można to zapisać:

E - efekt pracy

C - koszty materialne bieżące

V - koszty niematerialne bieżące

W zależności, jakie kategorie efektu podstawimy do licznika, takie uzyskamy wskaźniki efektywności. Najbardziej ogólnym wskaźnikiem efektywności pracy jest np.:

Wc - wartość produkcji całkowitej (dochodu)

Kc - wartość wszystkich kosztów (wydatki, nakłady)

Ten wskaźnik (tak liczony) choć poprawny metodycznie, nie pozwala porównać efektywności między nadleśnictwami pracującymi w różnych warunkach przyrodniczych.

W celu zapewnienia porównywalności wyliczonych wskaźników efektywności między nadleśnictwami przy pracy można zastosować odpowiednie współczynniki korygujące,

Czyli:

Wc - wartość produkcji całkowitej (dochodu)

Kc - wartość wszystkich kosztów (wydatki, nakłady)

Q - współczynnik redukujący

Wydaje się, że taki współczynnik korygujący Q powinien odzwierciedlać co najmniej dwa aspekty działalności gospodarczej w leśnictwie, a mianowicie:

- strukturę pozyskania drewna

- zróżnicowane warunki siedliskowe

Struktura pozyskania drewna najwyraźniej odbija się w kosztach pozyskania drewna, z kolei przyrodnicza strona leśnictwa (siedliska, ich jakość) najwyraźniej wpływa na koszty zagospodarowania lasu. Jeśli tak, to sumaryczny współczynnik korygujący powinien składać się z dwóch cząstkowych:

K1 i K2,

czyli

lub

![]()

kz - koszt zagospodarowania 1 ha lasu w ocenianej jednostce (n-ctwie)

kz - średni koszt zagospodarowania 1 ha lasu w jednostce nadrzędnej (RDLP)

kp - koszt pozyskania 1m3 drewna w ocenianej jednostce

kp - średni koszt pozyskania1m3 drewna w jednostce nadrzędnej

Przy konstruowaniu wskaźników korygujących przyjęto założenie, że wyższe koszty pozyskania jak i zagospodarowania wynikają z przyczyn obiektywnych.

Forma iloczynowa współczynnika korygującego Q (k1•k2)

Jest tzw formą preferencyjną dla tego wskaźnika, który bardziej odbiega od 1 i bardziej preferuje ten, który jest poniżej 1.

Forma średniej arytmetycznej jest formą neutralną

![]()

z punktu widzenia korygowania.

ad 2) Efektywność produkcji - przez to pojęcie należy rozumieć stosunek efektu uzyskanego w procesie pracy do wartości zasobów produkcyjnych w tym procesie uczestniczących. Zatem też te wszystkie wskaźniki oceniają ekonomiczne wykorzystanie zasobów produkcyjnych, co możemy zapisać:

![]()

E - efekt

Cz - wartość zasobów materialnych

Vz - wartość zasobów niematerialnych

Również:

![]()

Wc - wartość produkcji całkowitej

Wl - wartość drzewostanu

T - wartość majątku trwałego

O - wartość środków obrotowych (paliwa, zapas niesprzedany )

L - zasoby ludzkie (zasoby pracy, zatrudnienia)

![]()

- wartość zasobów ludzkich można obliczyć przez kapitalizację wynagrodzeń

V - wynagrodzenie wraz z narzutami na ubezpieczenia społeczne

p - stopa procentowa (9%) (0,09)

Pośrednie metody wnioskowania o efektywności gospodarowania

Do metod tych zaliczamy:

Wskaźniki nakładochłonności, powstają z relacji:

![]()

Jest to odwrócona efektywność.

Przykładem z tej grupy jest wskaźnik poziomu kosztów:

. ![]()

Pk - poziom kosztów

Ks - koszty sprzedaży

Ws - wartość sprzedaży

Im wyższy wskaźnik nakładochłonności, tym niższa efektywność (im wyższe koszty, tym niższa efektywność)

Metody indeksowe:

![]()

C0 - koszty materialne okresu przyjętego za podstawę

V0 - koszty niematerialne okresu przyjętego za podstawę

Cn - koszty materialne w okresie badanym

Vn - koszty niematerialne w okresie badanym

Metoda diagramu przełomu - metoda ta wykorzystuje prostą zależność, jaka zachodzi między wielkością produkcji a kosztami. Sumaryczny koszt (całkowity) dowolnej produkcji można zapisać za pomocą równania liniowego o postaci:

y = a + bx

y - sumaryczny koszt produkcji

a - koszty stałe

b - wielkość produkcji

x - wielkość produkcji

Metoda ta służy do porównania efektywności dwóch sposobów pracy (technologii, nadleśnictw, podmiotów) o różnych kosztach stałych. Jeżeli koszt całkowity pierwszej technologii (nadleśnictwa) zapiszemy równaniem

y = a + bx

a sumaryczny koszt drugiej metody (technologii) zapiszemy równaniem

y = a' + b'x

to przez rozwiązanie układu równań:

Możemy wyliczyć wielkość produkcji X, przy której koszty obu technologi będą sobie równe, czyli:

a + bx = a' + b'x ![]()

a-a'- różnica kosztów stałych

b'-b- odwrócona różnica kosztów zmiennych

Wyliczona wielkość produkcji x oznacza miejsce, punkt przełomu, do którego jedna z metod jest bardziej efektywna bo ma niższe koszty, po przekroczeniu tego punktu staje się metodą mniej efektywną ponieważ ma wyższe koszty niż druga metoda.

koszty produkcyjne [zł] y

6000 - P

5000 -

4000 -

3000 - a

2000 - a'

1000 -

| | | | | | | | | |

10 20 30 40 50 60 70 80 90 100 x

wielkość produkcji

[w jednostkach naturalnych]

Postęp techniczny.

Pod tym pojęciem należy rozumieć wdrażanie do procesów produkcji innowacji technicznych, technologicznych i organizacyjnych mających na celu podniesienie efektywności gospodarowania w leśnictwie. Zmiany w postępie technicznym można mierzyć wskaźnikiem mechanizacji bądź wskaźnikami opartymi na rachunku kosztów.

Wskaźniki mechanizacji:

a) pracy:

Mr - wskaźnik mechanizacji pracy

Rm - ilość pracowników zatrudnionych do pracy z urządzeniami mechanicznymi

R - całkowita ilość pracowników

- ![]()

sposób dokładniejszy (bo bierze pod uwagę np. to, że pilarz pracuje też trochę ręcznie)

Mr - wskaźnik mechanizacji pracy

Tm - czas pracy wykonanej przy pomocy urządzeń mechanicznych

T - całkowity czas pracy

b) produkcji: ![]()

Mp - wskaźnik mechanizacji produkcji

Pm - ilość (wielkość) produkcji wykonanej przy pomocy urządzeń mechanicznych

p - całkowita wielkość produkcji

Formuły oparte na rachunku kosztów;

wskaźniki rocznej oszczędności kosztów:

![]()

Rok - wskaźnik rocznej oszczędności kosztów

K1 - koszt jednostkowy przed wprowadzeniem postępu (innowacji)

K2 - koszt jednostkowy (na ha, godz. …) po wprowadzeniu innowacji

P2 - wielkość produkcji po wprowadzeniu innowacji

Wzór ten ma rację bytu, gdy zachodzi zależność K2 < K1

wskaźnik rocznego przyrostu akumulacji:

![]()

Nn - nakłady (koszty) nie inwestycyjne (szkolenie ludzi, serwis …)

t - czas (ilość lat), na który te Nn są rozłożone

a - przyrost amortyzacji w okresie rocznym

Pm - roczny przyrost akumulacji

Amortyzacja - roczne zużycie maszyny (np. gdy pracować ma 10 lat, to co roku wartość spada o 1/10 ceny)

wskaźnik okresu zwrotu nakładów - określa liczbę lat, po jakich zakupiona maszyna zwróci się (zamortyzuje):

![]()

Ozn - wskaźnik okresu zwrotu nakładów

Ni - nakłady inwestycyjne

Np. jeśli maszyna kosztuje 10000 zł, a oszczędzimy na rok 1000 zł, to zamortyzuje się po 10 latach ![]()

[lat]

Środki pracy

Przedmioty pracy

Środki produkcji

Ludzie

Surowce

Materiały

Las

Majątek nieruchomy

Majątek ruchomy

Wyszukiwarka

Podobne podstrony:

Ekonomiczne aspekty użytkowania lasu a realizacja wielofunkcyjnej gospodarki leśnej w wybranych kraj

Wykłady Ekonomika leśnictwa rozsz, Leśnictwo UP POZNAŃ 2013, ekonomika leśnictwa

Ekonomia pracy wykład popyt na prace

uboty kolo, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Uboczne użytkowanie lasu, ćwiczenia

Ekonometria II wykład 5 2013

EKONOMIA MENEDŻERSKA wykłady Sylabus 1202 2013 r WSM

Ekonomia ostatni wykład Google Docs

Ekonomia pracy wykład podaz pracy

Ekonometria wszystkie wykłady

Ekonomia- wszystkie wykłady i ćwiczenia- ściaga, OGRODNICTWO UP LUBLIN, EKONOMIA

Sprawozdanie 4 (powtarzanie), WAT, SEMESTR VII, semestrVII, konopacki, WAT, Ekonometria, Prace semes

ekonomika ekologia wyklad

Wyklady z ekonomiki, Leśnictwo, Ekonomika w leśnictwie

Mikroekonomia- wykłady, Politologia, Podstawy Ekonomii, Mikroekonoma, Wykłady

Ekonomia miedzynadorowa wyklady poprzedni i nowy

EKONOMIA MENEDŻERSKA, Ekonomia menedżerska wykłady

więcej podobnych podstron