Jerzy Żyżyński

Wykład - Pieniądz i system finansowy

Definicja systemu finansowego - mechanizm współtworzenia i przepływu siły nabywczej między niefinansowymi podmiotami gospodarczymi.

Cel - tworzenie (współuczestniczenie w tworzeniu) i dystrybucja powszechnie akceptowanego środka realizacji transakcji - środka płatniczego, jakim jest pieniądz.

Elementy:

A. Instrumenty finansowe:

wierzycielskie i własnościowe

o stałym i zmiennym dochodzie

krótko, średnio, długoterminowe

bezpośrednie i pośrednie (emitowane przez instytucje finansowe)

rzeczywiste (bazowe) i pochodne

B. Rynki finansowe:

pierwotne i wtórne

otwarte (szerokiego dostępu) i zamknięte (indywidualnych umów - depozytowe, kredytowe, ubezpieczeniowe)

Pieniężne (międzybankowy i pozabankowy) i kapitałowe (giełdowy i pozagiełdowy)

Instrumentów w walucie krajowej i w walutach obcych (rynek walutowy)

Hurtowe (transakcji dużej skali) i detaliczne

Instrumentów pochodnych (pozabilansowych)

C. Instytucje finansowe:

tworzące własne instrumenty (tworzące pieniądz, nie tworzące pieniądza - pośredniego rynku kapitałowego)

pośredniczące w przekazywaniu instrumentów (banki inwestycyjne, giełda itp.)

depozytowe (banki) i niedepozytowe (firmy ubezpieczeniowe, fundusze inwestycyjne, fundusze emerytalne)

D. Zasady funkcjonowania:

sformalizowane

niesformalizowane

Pieniądz - podstawowy, najstarszy, mający najszerszy zasięg w gospodarce instrument finansowy - tzn. stanowi zobowiązanie emitenta.

Współczesny, kreowany przez banki pieniądz - pośredni instrument finansowy.

Definicja pieniądza: jest to pewien szczególny towar, powszechnie akceptowany jako środek realizowania wzajemnych płatności - za dostarczone dobra lub dla wywiązania się ze zobowiązań - między podmiotami gospodarczymi; inaczej mówiąc, jest to więc przede wszystkim środek wymiany.

Funkcje pieniądza

środek wymiany (umowa społeczna),

miernik wartości (jednostka rozrachunkowa),

środek przechowywania wartości (tezauryzacji),

miernik odroczonych płatności (standard płatności).

Funkcje definiują pieniądz - wszystko, co je spełnia jest pieniądzem

zadania systemu monetarnego (M.Spencer):

Dostarczenie społeczeństwu pieniądza pełniącego wszystkie funkcje w ilości wystarczającej dla zapewnienia ekonomicznej aktywności.

Rodzaje pieniądza

gotówka,

pieniądz papierowy,

pieniądz czekowy,

pieniądz na kontach bankowych

instrumenty łatwo zamienialne na pieniądz (near monies)

Statystyczne mierniki pieniądza

- M0, M1, M2, M3, M4 - chodzi o takie określenie agregatu, by obejmował elementy, które mają ważny wpływ na kształtowanie się wydatków i skuteczność polityki pieniężnej.

2000 r. - pieniądz gotówkowy w obiegu (z kasami banków) zmniejszył się o 4,8 mld zł, osiągając 38,6 mld zł. (spadek o 11,1%)

Popyt na pieniądz

Wzór „formuła wymiany” Fishera - popytu na pieniądz transakcyjny:

MVt = PtT lub MVq = PqQ

gdzie: T - liczba transakcji gospodarczych; Pt - średnia wartość transakcji; Vt - transakcyjna prędkość obiegu pieniądza; Q - ilość dóbr rynkowych wyprodukowanych w gospodarce; Pq - średnia cena dobra sprzedanego na rynku; Vq - rynkowa prędkość obiegu pieniądza

Popyt pieniądz według Keynesa

Ilość pieniądza jest określona przez pożądaną wielkość rezerw gotówkowych - preferencja płynności.

Dwa elementy:

L1(Y) - popyt na aktywne zasoby gotówkowe (funkcja dochodu)

L2(i) - popyt na pasywne zasoby gotówkowe (funkcja stopy procentowej)

Czynniki określające preferencję płynności podmiotów gospodarczych:

Schemat czytamy od dołu: popyt na pieniądz jest określony przez preferencję płynności podmiotów gospodarczych, a ta przez dwa składniki...

Istotą koncepcji Keynesa jest pogląd, że popyt na pasywny pieniądz, czyli rezerwy gotówki trzymane przez podmioty gospodarcze z motywu spekulacyjnego elastycznie reaguje na zmiany stopy procentowej.

W wyniku zmian stopy procentowej zmieniają się zasoby pieniądza w posiadaniu podmiotów gospodarczych (gotówka i wkłady na każde żądanie) i prędkość obiegu pieniądza V.

Wysokość rezerw gotówkowych trzymanych dla celów transakcyjnych gospodarstw domowych zależy od obrotów gospodarstwa. Poniższy rysunek przedstawia, jak zmienia się zasób gotówki w posiadaniu gospodarstw domowych dla celów transakcyjnych.

Rys. Rezerwy gotówkowe w gospodarstwie domowym

Jak widać przeciętne zasoby rosną ze wzrostem dochodu Y.

Zasoby gotówkowe trzymane przez przedsiębiorstwa dla celów transakcyjnych zmieniają się w odwrotnym kierunku niż w gospodarstwach domowych.

Rys. Rezerwy gotówkowe w przedsiębiorstwie dla celów transakcyjnych

Jeśli zwiększają się obroty przedsiębiorstwa, to rośnie zasób gotówki Iśr

Relacja wzajemna tych wykresów wskazuje na przepływ gotówki: spadek zasobu u przedsiębiorstw to wzrost u gospodarstw domowych - i odwrotnie.

Zasoby pieniądza na cele spekulacyjne są funkcją stopy procentowej.

Dzielą się na zasób portfelowy i zasób spekulacyjny:

L2(i) = m1 + m2

Zasób portfelowy to to, co podmioty gospodarcze trzymają jako pieniądz w formie lokaty najbardziej płynnej, nie przynoszącej odsetek (pieniądz na każde żądanie). Jest ona lokowana w aktywa majątkowe jeśli aktywa te zaczynają przynosić dochód (stopa procentowa rośnie).

Obok tych zasobów podmioty trzymają zasoby na cele spekulacyjne, czyli z myślą o zyskach spekulacyjnych z lokaty środków lub ich wycofania. Zasób ten zależy od stopy procentowej i indywidualnej skłonności do ryzyka i spekulacji.

Popyt na pieniądz spekulacyjny ilustruje rysunek.

Rys. Popyt na pieniądz spekulacyjny jako funkcja stopy procentowej

Linia przerywana wskazuje, że przy bardzo wysokiej stopie procentowej, przekraczającej oczekiwaną stopę procentową, pojawia się ujemny popyt na pieniądz spekulacyjny, czyli podmioty nie tylko że nie zgłaszają chęci posiadania pieniądza z motywu spekulacyjnego, to jeszcze wyzbywają się go, czyli lokaty pieniężne dla celów spekulacyjnych zamieniają na lokaty w aktywa przynoszące dochód (bo motywuje ich wysoka stopa procentowa).

Inne teorie: teoria monetarystyczna, teoria płynności, teoria loanable funds

Podaż pieniądza

Kreowanie pieniądza przez system bankowy

Struktura systemu bankowego

Bank centralny i jego funkcje

Polityka pieniężna banku centralnego

NBP stoi na szczycie dwupoziomowej struktury systemu bankowego; na dolnym poziomie znajduje się konglomerat banków komercyjnych którym nadano uniwersalny charakter, mogą więc realizować różne funkcje w ramach systemu finansowego, elastycznie reagować na stan rynku finansowego i jego wyzwania.

Funkcje NBP precyzuje ustawa o NBP, uchwalona 29 VIII 1997 r.:

Podstawowy cel to utrzymanie stabilnego poziomu cen przy wspieraniu polityki gospodarczej państwa, o ile nie ogranicza ona celu podstawowego;

Organizowanie rozliczeń pieniężnych;

Prowadzenie gospodarki rezerwami dewizowymi;

Prowadzenie działalności dewizowej w granicach określonych przez ustawę;

Prowadzenie bankowej obsługi budżetu państwa;

Regulowanie płynności banków i refinansowanie ich;

Kształtowanie warunków rozwoju systemu bankowego;

Opracowywanie bilansu płatniczego oraz bilansu należności i zobowiązań zagranicznych państwa;

Inne, określone przez odpowiednie ustawy.

Przedmiotem zaostrzających się sporów jest ustanowiony w punkcie 1. cel podstawowy. Aczkolwiek według tego sformułowania NBP poza dbaniem o stabilność siły nabywczej pieniądza powinien mieć na uwadze wspieranie polityki gospodarczej państwa, to brak precyzji w określeniu tego obowiązku pozwala na zbyt dowolną interpretację. Okazuje się, że wzrost bezrobocia i chylenie się gospodarki ku recesji w sytuacji gdy polityka banku centralnego została sformułowana zbyt drastycznie, nie stanowią dostatecznego argumentu dla zmiany polityki.

Część zadań MBP realizuje Rada Polityki Pieniężnej (RPP). Jest to organ banku centralnego ustanowiony na mocy Konstytucji RPP. Zgodnie z art. 227 p.5 Konstytucji jej członkowie, wybrani w równej liczbie przez Prezydenta, Sejm i Senat, powinni być osobami wyróżniającymi się wiedzą z zakresu finansów; Ustawa o NBP określa ich liczbę na 9 osób. RPP ustala corocznie założenia polityki pieniężnej i przedkłada je Sejmowi wraz z projektem ustawy budżetowej przedkładanym przez rząd oraz składa Sejmowi sprawozdanie z realizacji tych założeń. W ramach swych bieżących prac RPP realizuje następujące zadania:

ustala wysokość stóp procentowych NBP,

ustala zasady określania i wielkość stopy rezerw obowiązkowych,

określa górne granice zobowiązań wynikających z zaciągania przez NBP pożyczek i kredytów w zagranicznych bankach i instytucjach finansowych,

zatwierdza plan finansowy NBP i sprawozdanie z działalności NBP

przyjmuje roczne sprawozdanie finansowe NBP,

ustala zasady operacji otwartego rynku,

ocenia zarząd NBP.

Stosowane przez RPP narzędzia polityki pieniężnej to:

1. Stopy procentowe:

lombardowa (stopa wedle której oprocentowane są pożyczki banków komercyjnych w NBP pod zastaw papierów wartościowych);

referencyjna (nominalna rentowność 28-dniowych bonów pieniężnych, za pomocą których NBP absorbuje płynność realizując operacje otwartego rynku; stopa ta wyznacza oprocentowanie depozytów na rynku międzybankowym (WIBOR 1 - miesięczny);

redyskontowa (głównie na finansowanie skupu płodów rolnych).

Operacje otwartego rynku. Operacje otwartego rynku polegają na kupowaniu lub sprzedawaniu papierów wartościowych (bonów i obligacji skarbowych oraz bonów pieniężnych NBP) na rynku pieniężnym od banków komercyjnych po to, by dodawać pieniądz do systemu bankowego lub go ujmować, czyli kontrolować stan płynności w systemie bankowym. Są dwie podstawowe metody zawierania takich transakcji:

Refinansowanie banków - dostarczanie bankom środków według stopy lombardowej lub redyskontowej;

Rezerwa obowiązkowa. 30 IX 1999 r. ustalona na 5% dla wszystkich rodzajów depozytów. Do 10% rezerwy obowiązkowej banki mogą utrzymywać w formie gotówki w kasach, więc efektywna rezerwa to 4,5%. Na koniec 2000 r. rezerwa obowiązkowa kwotowo wyniosła 11,03 mld zł. (wzrosła z poziomu 9,6 mld zł w styczniu, czyli o 21,5% - był to efekt rosnących depozytów).

Kurs walutowy - ten instrument przestano stosować: 11 IV 2000 r. Rada Ministrów podjęła decyzję o upłynnieniu kursu złotego - zlikwidowano mechanizm parytetu i pełzającego kursu. Kurs złotego przestał być narzędziem polityki banku centralnego, zgodnie z założeniami Średniookresowej strategii polityki pieniężnej na lata 1999-2003. Uwolnienie kursu zwiększyło autonomię polityki stóp procentowych. Interwencje na rynku walutowym dla podtrzymania kursu złotego powodowały dodatkową kreację pieniądza, co prowadziło do wzrostu płynności banków i osłabiało oddziaływanie NBP na rynkowe stopy procentowe. Zlikwidowano też potencjalne źródło kryzysu - chęć obrony kursu interwencjami na rynku walutowym.

zmian ustawodawstwa bankowego - 1989 r., ustawy o NBP z 1997 r.

transformacji gospodarki, której elementem jest tworzenie systemu finansowego

procesów dostosowawczych do warunków funkcjonowania europejskiego systemu bankowego, perspektyw integracji monetarnej z UE

procesu prywatyzacji sektora bankowego.

ryzyko utraty płynności

ryzyko kredytowe

ryzyko stopy procentowej

ryzyko kursowe

struktura aktywów i pasywów (rodzaje inwestycji i lokat terminowych)

poziom stopy procentowej (popyt na kredyt i podaż lokat)

aktualna kondycja finansowa i kształtowanie kierunków rozwoju

metody zarządzania aktywami i pasywami

umiejętności kadr

systemy rozliczeń

czynniki makroekonomiczne, działania klientów

analiza sprawozdań finansowych (bilans, rachunek strat i zysków, przepływy pieniężne (cash flow)

analiza wskaźnikowa

analiza business planu opisującego przedsięwzięcie, na które udzielany jest kredyt

analiza sytuacji makroekonomicznej i analiza branży

ryzyko strategiczne (wynika ze zmieniających się warunków ekonomicznych, koniunkturalnych w poszczególnych krajach)

ryzyko transakcyjne (związane jest z możliwością realizacji transakcji w różnych walutach - kwestia przewalutowania rozliczeń)

ryzyko translacyjne (ma miejsce wtedy gdy różne pozycje aktywów i pasywów są denominowane w różnych walutach, których kursy zmieniają się różnokierunkowo).

identyfikacja klientów przy otwieraniu rachunków i świadczeniu usług skarbcowych,

obowiązek rejestracji operacji z klientami dla ewentualnych potrzeb sądowych,

obowiązek przechowywania dokumentów co najmniej 5 lat;

zobowiązanie do współpracy z instytucjami powołanymi do zwalczanie procederu prania pieniędzy,

powstrzymywanie się od przeprowadzania podejrzanych operacji,

przeszkolenia personelu i zorganizowanie kontroli wewnętrznej w bankach.

organizatorów emisji papierów wartościowych,

instytucji rozprowadzających emisje na rynku,

inwestorów inwestujących w papiery wartościowe,

maklerów papierów wartościowych.

Repo (repurchase agreement) - umowa odkupu, kontrakt polegający na tym, że strona sprzedająca instrument finansowy zobowiązuje się do udkupienia go od nabywcy w ustalonym czasie i za określoną sumę; instrumentami tymi są często bony skarbowe, a terminem 1 dzień (overnight repo). Inicjatorem kontraktu jest sprzedający.

Reverse repo (reverse repurchase agreement) - odwrotna umowa odkupu, kontrakt w którym strona kupująca instrument zobowiązuje się odsprzedać go sprzedającemu w ustalonym czasie za określoną cenę; inicjatorem kontraktu jest kupujący.

Operacje otwartego rynku są prowadzone z grupą 15 banków dealerów rynku pieniężnego, wyróżniających się dużą aktywnością na wtórnym rynku pieniężnym w obszarze obrotu papierami skarbowymi i bonami NBP. Banki te zostały wyłonione na podstawie jednolitych kryteriów klasyfikacyjnych, które tworzą tzw. „indeks aktywności dealerskiej” (jego wartość określają wskaźniki udziału obrotów realizowanych przez bank na wtórnym rynku bonów skarbowych, udział bonów skarbowych w aktywach klientów banku, udział transakcji tego banku w transakcjach realizowanych NBP, poprawność relacji z NBP).

Ze względu na utrzymującą się nadpłynność sektora bankowego, NBP prowadził ostatnio wyłącznie operacje absorbujące; średnie saldo bonów pieniężnych wynosiło w 1999 r. 21,4 mld zł, w 2000 r. 18,4 mld zł;

Bank centralny stale obserwuje kształtowanie się stopy rynkowej, działa tak, aby utrzymywała się w przedziale określonym od dołu przez stopę depozytową, od góry - przez lombardową. Gdy stopa rynkowa osiągnie górną granicę, bank interweniuje, zwiększając podaż pieniądza, np. operacjami otwartego rynku (repo); gdy osiągnie dolną, ściąga pieniądz (reverse repo).

Trzeba wszak pamiętać, że w dłuższym okresie nie jest możliwe kontrolowanie stóp procentowych tak, aby realizować cel inflacyjny przy jednoczesnym kształtowaniu kursu złotego. Sprzeczność ta staje się silniejsza w warunkach liberalizacji przepływów kapitałowych. Dlatego właśnie w 2000 r. postanowiono wprowadzić zasadę płynnego, rynkowego ustalania kursu.

Obecnie w Polsce polityka RPP i jej funkcje stały się przedmiotem zażartych sporów politycznych. W 1999 przyjęła ona za swoje podstawowe kryterium decyzji (tzw. cel bezpośredni) planowany poziom inflacji - obniżenie tempa wzrostu cen towarów i usług do założonego poziomu. Na koniec 2000 r zaplanowano 5,4-6,8% , osiągnięto 8,5% (inflacja średnioroczna wzrosła z 7,3% w 1999 r. do 10,3% w 2000 r.) - celu nie osiągnięto. Jest znamienne, że te porażki w osiągnięciu planowanego celu inflacyjnego motywowały bank centralny do zaostrzania polityki. Prowadzona przez RPP w 2000 r. polityka była kontynuacją rozpoczętego jesienią 1999 r. procesu zwiększania restrykcyjności polityki pieniężnej. We wrześniu i listopadzie 1999 stopy zwiększono o 3,5 pkt. proc., do sierpnia 2000 r. wzrosły w sumie o 6 pkt.

RPP kierowała się obserwowanym aktualnie poziomem inflacji i domniemaniem, że słuszna jest teoria oczekiwań inflacyjnych, wedle której gospodarstwa domowe podejmują działania na podstawie spodziewanego poziomu inflacji. To postępowanie było błędne, nie tylko z powodu skutków, jakie później wywołało, ale też dlatego, że w sytuacji bardzo niskiego poziomu dominujących dochodów gospodarstw domowych oczekiwania inflacyjne nie odgrywają istotnego znaczenia. Bardziej są one elementem kalkulacji podmiotów gospodarczych i uczestników transakcji na rynkach finansowych.

Na rok 2001 przyjęto więc za cel osiągnięcie poziomu inflacji 6 - 8%. Tymczasem w III kwartale 2001 r. (wrzesień) inflacja osiągnęła 4,9% w stosunku do analogicznego okresu roku poprzedniego: obecnie w październiku 2001 inflacja miesięczna wyniosła 0,4%, co też oznacza roczną inflację na poziomie 4,9% [(1,004)12 = 1,049].

Cel inflacyjny został „przestrzelony”. Oznacza to spadek tempa wzrostu PKB i spadek wpływów budżetowych, jest jedną z podstawowych przyczyn deficytu finansów publicznych.

Efektem stosowanej polityki stało się więc z jednej strony wyraźne spowolnienie wzrostu gospodarczego (z blisko 7% jeszcze w 1997 r. do 4% w roku 2000 i ostatecznie 1% w skali roku w ostatnich miesiącach 2001 r.), z istotnym tego wpływem na poziom bezrobocia, nadpłynność sektora bankowego i wysoki poziom marży bankowej (różnicy między oprocentowaniem kredytów i depozytów) - co ma zasadniczy negatywny wpływ na słabą kondycję gospodarki.

Negatywny wpływ forsującej wysokie stopy procentowe polityki pieniężnej na gospodarkę wynika z co najmniej dziesięciu podstawowych powodów:

Po pierwsze, wysoka cena kredytu zniechęca podmioty gospodarcze do sięgania po kredyt bankowy w krajowym systemie bankowym, a podstawą rozwoju gospodarczego i zdrowych stosunków ekonomicznych w nowoczesnej gospodarce jest właśnie kredyt.

Po drugie, skłania krajowe podmioty gospodarcze do sięgania po kredyt zagraniczny, co zwiększa zadłużenie zagraniczne gospodarki i staje się poważnym potencjalnym źródłem kryzysu, gdyby nastąpiła deprecjacja złotego (zadłużenie zagraniczne i jego odsetkowy koszt przeliczone na złotówki mogłyby się okazać za wysokie na możliwości zadłużonych).

Po trzecie, jest przyczyną wzajemnego zadłużania się przedsiębiorstw i powstawania zatorów płatniczych. Wysoka stopa procentowa skłania przedsiębiorstwa o silniejszej pozycji rynkowej, zarządzane przez nieuczciwą kadrę menedżerską, do odwlekania realizacji zobowiązań finansowych wobec innych. Opóźnia się wypłaty wynagrodzeń, zwłaszcza pracującym na zlecenia, zapłatę dostawcom, hurtownikom itd. Czasem wynika to z przyczyn obiektywnych, często wszak zalegający z wypłatami cynicznie lokują w rzeczywistości posiadane wolne środki na atrakcyjnych lokatach - skłania ich do tego wysoka stopa procentowa; nazywa się to „zarządzaniem płynnością”.

Po czwarte, zwiększa nadpłynność w systemie bankowym, zwiększa koszty banków i wobec niskiego popytu na kredyt skłania banki do lokowania w papiery skarbowe i inne instrumenty nie przyczyniające się do poprawienia dynamiki gospodarczej, mające z punktu widzenia rozwoju pasywny charakter.

Po piąte, zwiększa ryzyko złych kredytów, czyli niespłacalnych, co motywuje banki do wprowadzenia dodatkowej tzw. premii za ryzyko, co jeszcze bardziej wpływa na podwyższenie oprocentowania kredytów, zwiększa tzw. marżę bankową, czyli różnicę między oprocentowaniem kredytów i depozytów.

Po szóste, podraża koszty obsługi długu publicznego, przyczynia się tym samym do pogłębienia deficytu budżetowego, utrudnia równoważenie finansów publicznych i w ogóle prowadzenie racjonalnej, to znaczy zgodnej z długofalowymi celami, polityki fiskalnej.

Po siódme, powoduje napływ kapitału zagranicznego motywowanego wysokim poziomem stopy procentowej. Co prawda mówi się, że poziom kapitału spekulacyjnego nie jest w Polsce wysoki, ale jest to pozór, gdyż kapitał spekulacyjny ma w dużym stopniu charakter niejawny, lokowany jest sposób zakamuflowany, w inne rodzaje lokat, z których zostanie wycofany w sytuacji zmniejszenia ich rentowności. To oczywiście doprowadzi do destabilizacji rynku finansowego i innych rynków (na przykład nieruchomości).

Po ósme, przyczynia się do aprecjacji złotego. Silny w wymiarze kursu walutowego złoty jest korzystny dla turystów, ze względu na zyski z prywatyzacji z udziałem kapitału zagranicznego, ale nie jest korzystny dla eksportu, przyczynia się bowiem do pogłębienia niekorzystnych tendencji w dynamice gospodarki. Kapitał spekulacyjny w wyniku aprecjacji złotego uzyskuje podwójną korzyść: dzięki wysokiej stopie procentowej i w wyniku wzrostu wartości złotego. Działa więc samonapędzający się mechanizm napływu kapitału dzięki wysokiemu oprocentowaniu, a to wzmacnia złotego. W rezultacie import staje się coraz bardziej opłacalny, a eksport coraz mniej, i powiększa się deficyt handlowy, pogłębiając trudną sytuację eksporterów. Gdy o kursie waluty decyduje nie wynik wymiany handlowej lecz dodatkowe napływy kapitału (w naszym przypadku spekulacyjnego i prywatyzacyjnego), to uwolnienie kursu, poddanie go mechanizmowi rynkowemu, nie pełni normalnych regulacyjnych funkcji.

Po dziewiąte, wysoka stopa procentowa jest przyczyną wysokiego poziomu cen tych dóbr i usług, których wartość silnie zależy od wymaganej rentowności kapitału. Na przykład czynsz określony przez inwestorów w domy czynszowe musi być na tyle wysoki, by stopa rentowności kapitału była nie niższa od stopy oprocentowania kredytu bankowego.

Po dziesiąte, negatywnie wpływa na rynek kapitałowy, czyli giełdę, odciąga z rynku finansowego pieniądze, które mogłyby finansować spółki giełdowe.

Kanały oddziaływania banku centralnego (transmisje impulsów pieniężnych)

Cztery bloki efektu końcowego łącznie tworzą popyt globalny w gospodarce:

1) popyt konsumpcyjny,

2) popyt inwestycyjny,

3) popyt sektora publicznego,

4) popyt wygenerowany dzięki dochodom z eksportu netto.

Struktura bilansu sektora bankowego:

Tablica. Skonsolidowany bilans sektora bankowego (z BC)

Aktywa |

Pasywa |

należności zagraniczne (Nz) |

zobowiązania zagraniczne (Zz) |

kredyty netto budżetu państwa (Kb) |

gotówka w obiegu poza kasami banków (G) |

kredyty dla sektora niefinansowego (Kn) |

depozyty na żądanie (Dż) |

aktywa rzeczowe banków (AR) |

depozyty terminowe (Dt) |

|

kapitał własny (Kw) |

Stan tego bilansu i jego zmiany są rezultatem procesów gospodarczych i stanu gospodarki, z drugiej strony decydują o stanie gospodarki.

Nz - Zz = AzN

aktywa zagraniczne netto - rezerwy dewizowe netto sektora bankowego

M2 = G + Dż + Dt

pieniądz jako dopływ środków do sektora bankowego

M2 = AzN + Kb + Kn

pieniądz jako odpływ z sektora bankowego

Ujmując dynamicznie - przyrost w ciągu roku:

ΔM = ΔAzN + ΔKb + ΔKn

podaż pieniądza jest generowana przez działalność kredytową sektora bankowego - zagraniczną i krajową.

Determinanty kreacji pieniądza

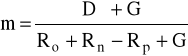

M = Dż + G

M - podaż pieniądza, Dż - depozyty na żądanie, G - gotówka w obiegu

B = Ro + G

B - baza monetarna, Ro - depozyty na żądanie banków komercyjnych w banku centralnym (rezerwy obowiązkowe)

M Dż + G

mb = B Ro + G

Rozwińmy rezerwę jako złożenie trzech elementów:

R = Ro + Rn − Rp

Rn - rezerwy nadobowiązkowe, Rp - rezerwy pożyczone (bank może uznać że bardziej opłacalne jest pożyczanie środków w banku centralnym niż utrzymywanie rezerw nadobowiązkowych - do utrzymywania tych rezerw zmuszają banki wahania stanu depozytów na żądanie; na wskaźnik rezerw pożyczonych wpływa relacja rynkowej stopy procentowej i stopy redyskontowej banku centralnego)

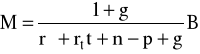

Stąd mnożnik kreacji pieniądza:

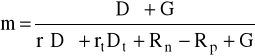

Oznaczmy dwie kategorie rezerw: Ro = Rż + Rt. Wtedy:

- stopa rezerw od depozytów na żądanie

- stopa rezerw od depozytów terminowych

Wtedy mnożnik kreacji można rozwinąć:

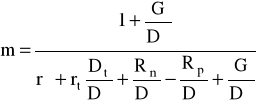

Jeśli podzielimy licznik i mianownik tego wyrażenia przez Dż, otrzymamy:

Oznaczając:

- wskaźnik gotówkowy

(ile dochodu społeczeństwo utrzymuje w formie gotówki w stosunku do wkładów na żądanie)

- wskaźnik depozytów terminowych

- wskaźnik rezerw nadobowiązkowych

- wskaźnik rezerw pożyczonych od banku centralnego

mamy:

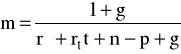

Ponieważ M = m B, mamy formułę na podaż pieniądza:

Jak widać, p wpływa pozytywnie na podaż pieniądza; rż, rt , t, n - wpływają odwrotnie proporcjonalnie na podaż pieniądza; g działa neutralnie.

Ogólnie:

M = f (i, (ir- i), Y, rż, rt, B, U)

i, - rynkowa stopa procentowa +

ir - stopa redyskontowa

(ir- i) - efektywna stopa redyskontowa −

Y - dochód ±

rż - stopa rezerw obowiązkowych dla depozytów na żądanie −

rt - stopa rezerw obowiązkowych dla depozytów terminowych −

B - baza monetarna +

U - inne czynniki

System bankowy w Polsce

Aktualnie funkcjonujący stan - konsekwencja czterech procesów:

Tabela. Dynamika liczby banków

Wyszczególnienie |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

Banki komercyjne |

87 |

82 |

81 |

81 |

83 |

83 |

77 |

74 |

Rok poprzedni = 100 |

- |

94 |

99 |

100 |

102 |

100 |

93 |

96 |

Z większościowym udziałem kapitału zagranicznego |

10 |

11 |

18 |

25 |

29 |

31 |

39 |

47 |

Przyrost w liczbach |

- |

1 |

7 |

7 |

4 |

2 |

8 |

8 |

Rok poprzedni = 100 |

- |

110 |

164 |

139 |

116 |

107 |

126 |

121 |

Cele funkcjonowania banku komercyjnego - osiąganie optymalnego wyniku finansowego z punktu widzenia właścicieli banku.

Odbywa się to poprzez zarządzanie aktywami i pasywami banku. Celem jest tu kształtowanie takiej struktury ilościowej i jakościowej elementów obu stron bilansu, by osiągnąć pożądany cel co do wyniku finansowego.

Podstawowa metoda zarządzania aktywami i pasywami banku to kontrolowanie ryzyka:

Ad 1) - kwestia wywiązywania się z zobowiązań wobec podmiotów tworzących pasywa -> potrzeba zachowania płynności.

Płynność jest pożądana, ale oznacza koszty

Płynność zwiększa bezpieczeństwo i wiarygodność banku.

O wielkości płynności decydują popyt na kredyt, podaż oszczędności i skłonność klientów do wycofywania wkładów.

Podstawowe czynniki, które decydują wysokości i zakresie potencjalnych źródeł ryzyka płynności to:

Ad 2) - kwestia niebezpieczeństwa powstania „złych kredytów” - gdy kredytobiorcy nie są w stanie spłacić zaciągniętych kredytów z odsetkami.

Dlatego analiza kredytów, warunków kredytobiorcy.

Scoring - zasady analizy zdolności kredytowej

Zabezpieczenia - osobowe (żyranci) i majątkowe

Ad 3) - wynika ze zmian sytuacji na rynku pieniężnym i z polityki banku centralnego

Bank musi analizować bieżącą sytuację i dbać, by oprocentowanie depozytów (pasywów) nie przewyższało oprocentowania kredytów (aktywów). Celem banków jest takie kształtowanie swych stóp, by różnica między tymi stopami była jak największa - zasada maksymalizacji marży bankowej.

Oprocentowanie a kształtowanie okresów kapitalizacji.

Ad 4) - występuje wtedy, gdy na skutek zmian kursów walutowych zmienia się wartość złotowa dewizowych pozycji aktywów i pasywów.

Wyróżnia się tu:

Stosuje się różne metody zabezpieczenia przed skutkami ryzykownej działalności.

Ze względu na ryzyko określonych segmentów działalności bankowej, banki są zobowiązane do tworzenia rezerw celowych: 20% dla kredytów poniżej standardów, 50% dla kredytów wątpliwych, 100% dla kredytów straconych. MA to zabezpieczyć przed ryzykiem niewypłacalności.

Ważnym kryterium oceny banku jest jego współczynnik wypłacalności Cooka - relacja między kapitałem banku a jego aktywami bilansowymi i pozabilansowymi.

Rożnym aktywom przyporządkowane są kategorie ryzyka:

0%, 10%, 20%, 30%, 50%, 100%

np. 0% dla gotówki, należności od banku centralnego, należności od budżetu państwa, należności od banków centralnych i rządów krajów OECD; 10% dla papierów wartościowych NBP i rządowych; 20% dla należności od banków z krajów OECD i należności zabezpieczonych gwarancjami banków należących do OECD; 30% dla należności od banków spoza OECD; 50% dla należności zabezpieczonych gwarancjami innych banków oraz należności od budżetów lokalnych; 100% dla należności od pozostałych podmiotów finansowych i niefinansowych.

Współczynnik Cooka:

Nie powinien przekraczać 8%.

Drugi mechanizm zabezpieczenia to limity koncentracji kredytów - jako dopuszczalny stosunek określonej kategorii aktywów do funduszy własnych banku:

15% dla kredytów udzielonych jednemu podmiotowi lub grupie podmiotów powiązanych kapitałowo lub organizacyjnie;

10% dla wierzytelności określonych przez jedną umowę;

25% dla udziałów i wkładów wniesionych przez bank do innej instytucji będącej osobą prawną oraz wartości akcji i obligacji;

Zabezpieczenia przed praniem pieniędzy z szarej strefy, wynikające z zobowiązań wobec krajów Unii:

Struktura rynku finansowego i miejsce w nim banków

Pieniądz jest przekazywany między podmiotami poprzez rynki finansowe:

Rys. Podział rynku finansowego

Rynek finansowy jest tym obszarem, na którym różne instytucje rywalizują o oszczędności przedsiębiorstw i osób prywatnych.

Przedmiotem transakcji na rynku finansowym są wszelkiego rodzaju aktywa finansowe, poświadczane określonego typu papierami.

Rynek pieniężny - operuje się na nim instrumentami kredytowymi krótko i średnioterminowymi.

Rynek kapitałowy - operuje się na nim instrumentami długoterminowymi - w tym obligacjami, akcjami i hipotekami

Rynek walutowy - przeprowadza się transakcje walutami

Rynek instrumentów pochodnych - powstają instrumenty na bazie innych instrumentów

Transakcje są realizowane poprzez instytucje pośrednictwa finansowego (financial intermediaries).

Rys. Zasada pośrednictwa finansowego

Instytucje finansowe współpracują z wszystkim rodzajami podmiotów gospodarczych:

Rys. Przepływ funduszy w gospodarce otwartej za pośrednictwem instytucji pośrednictwa finansowego

Najogólniej instytucje finansowe można podzielić na:

- instytucje depozytowe,

- instytucje inwestycyjne,

- wyspecjalizowane agencje finansowe.

I. Instytucje depozytowe są to w gospodarce rynkowej takie instytucje, które akceptują depozyty , na które składają się ogólnie płynne i pewne kapitałowo papiery wartościowe (financial claims) i udzielają pożyczek lub nabywają inne aktywa o dłuższym czasie realizacji.

Rezultatem ich działalności jest transformacja aktywów finansowych.

Przykładem jest nabywanie weksli z dyskontem: weksle o określonym czasie realizacji. które posiada osoba A od osoby B są kupowane przez bank od tej osoby A z dyskontem - wtedy osoba zamienia mniej płynny papier wartościowy na bardziej płynny (bezpośrednio pieniądze lub obligacje rządowe o krótszym czasie realizacji itp.)

Instytucje te to, ogólnie biorąc - BANKI.

Banki są definiowane jako instytucje dostarczające następujących usług:

1) otwierają bieżące i depozytowe rachunki oraz udzielają gwarancji dla funduszy na wszystkich rynkach pieniężnych;

2) finansują w formie przekroczeń konta (overdraft) lub udzielają pożyczek gotówkowych;

3) udzielają usług wymiany pieniądza na waluty zagraniczne (foreign exchange);

4) finansują za pomocą skryptów dłużnych (promissory notes), weksli, trat (bills of exchange), handel, w tym handel zagraniczny;

5) zajmują się doradztwem finansowym i inwestycyjnym, ułatwiają nabywanie i sprzedaż papierów wartościowych (securities:shares & bonds on behalf of individuals).

W ostatnich latach ma jednak miejsce uniwersalizacja funkcji banków: udzielają różnych form kredytów, działają na rynkach kapitałowych - dlatego nazywane są bankami uniwersalnymi.

Kredyt jest wszak bardzo niewygodnym uwiązaniem aktywów pożyczkodawcy - na przykład banku, co zmniejsza jego elastyczność, możliwość szybkiego reagowania na zmieniającą się sytuację na rynku (zmiany stóp procentowych, nowe atrakcyjne możliwości inwestowania); dotyczy to przede wszystkim kredytów długoterminowych. Dlatego powstała koncepcja sekurytyzacji (obligatoryzacji) długów: zamiany długów kredytowych (formy sztywnej) na papiery wartościowe o charakterze obligacji, które mogą być sprzedawane na rynkach finansowych. W ten sposób wierzytelność jest przekazywana komu innemu, a pożyczkodawca dysponuje nową gotówką.

To uelastycznienie daje większe możliwości pożyczkodawcy, zmniejsza jego ryzyko, dzięki czemu możliwe jest obniżenie oprocentowania długu. Jest to więc korzystne tak dla pożyczkodawcy, jak i dla dłużnika.

Banki jednak w zasadzie udzielają kredytu krótko lub średnioterminowego. Kredyt długoterminowy to domena specjalnych banków, zwanych bankami inwestycyjnymi, i innych specjalistycznych instytucji.

Szczególnym typem takich instytucji są: towarzystwa budowlane.

Są to instytucje, które zbierają drobne oszczędności milionów ludzi, by dostarczyć większości środków na zakup domów. (Phillip Coggan: Money, money, money... czyli jak działa londyńskie City rozdz. 7.)

Według brytyjskiej klasyfikacji stowarzyszenia budowlane są zaliczane do nie-bankowego pośrednictwa finansowego (właśnie dlatego, że udzielają kredytu nie krótko lecz długoterminowego), aczkolwiek ostatnio rozszerzają swą działalność, upodabniając się do banków.

II. Fundusze inwestycyjne są to instytucje wyspecjalizowane w zbieraniu środków od osób indywidualnych, głównie na bazie długoterminowej, i inwestowaniu zgromadzonych środków głównie w papiery wartościowe (securities) długoterminowe lub, w mniejszym stopniu, bezpośrednio w własność.

U nas: Pionier. Korona itd.

Główną wspólną cechą tych instytucji jest: transformacja ryzyka.

1. Kontraktowe instytucje oszczędnościowe - przyjmują regularne wkłady w zamian za przyszłe regularne wypłaty (np. polisy ubezpieczeniowe na życie, fundusze emerytalne).

2. Instytuty portfelowe - umożliwiają rozłożenie ryzyka inwestowania w ten sposób, że nabywają pakiety akcji, a same sprzedają kontrahentom swoje własne papiery (secondary claims). Dwa typy:

instytuty powiernicze (unit trusts),

powiernictwo inwestycyjne (investments trusts).

Tworzą one tzw, VENTURE CAPITAL.

Stworzone po to, by wypełnić luki w rynku finansowym tzn. dostarczyć funduszy tam, gdzie aktualnie funkcjonujące instytucje nie wchodzą, bo:

- duże ryzyko,

- długi czas zwrotu nakładów,

- małe sumy do zainwestowania.

Przykłady: Equity Capital for Industry,

Scotish Development Agency,

British Technology Group,

Lothian Enterprise Limited.

Są to głównie instytucje powoływane przez agencje rządowe, władze lokalne, grupy przemysłowe, stowarzyszenia przedsiębiorców, pracodawców.

Te różne instytucje mają różny i zmieniający się udział w rynku finansowym.

Przykład: The International Stock Exchange, London.

Przykład: Lothian Enterprise Limited - wyspecjalizowana agencja finansowa założona przez Lothian Regional Council w 1988 r z funduszem ok. 4,5 mln funtów.

Cel: uruchomienie otrzymanych środków (to put resources to work) wychodząc naprzeciw lokalnym potrzebom przez inwestowanie w lokalny biznes i przedsiębiorstwa tam, gdzie istnieje "luka finansowa", a więc podmioty gospodarcze nie mogą spodziewać się zaangażowania ze strony instytucji finansowych, które preferują krótki czas zwrotu, niskie ryzyko inwestowania i są niechętne do inwestowania małych środków.

Jest to niewielka firma: 8 osób personelu, 25 przedsiębiorstw pod "opieką", zaangażowano dotąd ok. połowy środków.

Pomagają opracować feasibility study, inicjują przedsięwzięcia (środki na rozpoczęcie działalności), inwestują w spółki z o.o. w kwotach 10-50 tys. funtów w formie pożyczki na niski procent (baza podstawowa + 2%) lub współwłasności, ale dostarczają do 50% środków (reszta musi być z innych źródeł), prowadzą nadzór i dostarczają małe granty na cel feasibility study.

Banki funkcjonują głównie na rynku pieniężnym - ale nie tylko.

Fundusze inwestycyjne - głównie na rynku kapitałowym.

Rynek Pieniężny

Operuje instrumentami krótko i średnio terminowymi, czyli lokuje środki pieniężne na krótkie terminy - od 1 dnia do 1 roku.

Podmioty gospodarcze (banki, firmy, towarzystwa ubezpieczeniowe pożyczają na tym rynku chwilowo brakujące środki i lokują chwilowe nadmiary środków - jest to gospodarowanie płynnością.

Trzy segmenty rynku pieniężnego:

I. Rynek lokat międzybankowych

Banki pożyczają sobie wzajemnie płynne rezerwy, środki, które banki mają na rachunkach bieżących w banku centralnym.

Fakt, że banki mają te środki w jednym miejscu - na rachunkach w banku centralnym, umożliwia natychmiastowe realizacje transakcji.

Płynne rezerwy banków pełnią rolę środka płatniczego w rozrachunkach międzybankowych.

Transakcje z klientami banków są technicznie jest to realizowane poprzez Krajową Izbę Rozliczeniową S.A., która dokonuje kompensaty płatności wynikających z różnych rozliczeń. Gdy w wyniku tego jakiś bank ma niedobór w rozliczeniu z innym bankiem, środki pożyczane są na rynku międzybankowym.

Rynek międzybankowy służy też do finansowania wzrostu akcji kredytowej banku - umożliwia mu to lokowanie środków w kredyty niezależnie od tego, jaki jest stan na depozytach.

Dominują na rynku międzybankowym transakcje jednodniowe.

Gdy zwiększa się płynność rynku, jest więcej pieniądza, podaż przewyższa popyt na rynku międzybankowym, to zwężają się spready, czyli marża bankowa - rozpiętość między oprocentowaniem krótkoterminowych kredytów a depozytów.

Spread odzwierciedla koszty zarządzania płynnością przez bank: im szerszy, tym większe koszty zaciągania pożyczek na rynku międzybankowym w porównaniu z dochodami, jakie można uzyskać lokując środki na rynku finansowym. Wąski spread to łątwiejsze staje się zarządzanie płynnością.

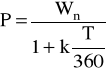

II. Rynek bonów skarbowych

Bony skarbowe - krótkoterminowe papiery dłużne emitowane przez rząd. Finansują krótkoterminowe niedobory środków budżetu, wynikające z cykliczności pewnych wpływów podatkowych.

Rynek bonów skarbowych umożliwia zarządzanie płynnością bankom jak i podmiotom niebankowym: przedsiębiorstwom, firmom ubezpieczeniowym, funduszom inwestycyjnym, nawet władzom lokalnym.

Cecha charakterystyczna: niskie ryzyko tych papierów - dlatego niskie oprocentowanie (brak premii za ryzyko).

Wartość rynkowa jest wprost proporcjonalna do wartości nominalnej, ale odwrotnie do poziomu stopy procentowej (dochodowości instrumentu):

gdzie: P - wartość rynkowa; Wn - wartość nominalna (face value); k - stopa dochodowości; T - liczba dni do wykupu

III. Rynek krótkoterminowych papierów komercyjnych

Papiery komercyjne - instrumenty dłużne nie emitowane przez rząd lecz inne instytucje: przedsiębiorstwa, banki, firmy ubezpieczeniowe.

Certyfikaty depozytowe - emitowane przez banki papiery komercyjne; ale przepis o konieczności imiennego adresowania zobowiązań spowodowal likwidacje tego instrumentu.

Skrypty dłużne - są to pisemne obietnice zapłaty, rodzaj weksli, instrument prowadzenia handlu towarowego kontraktami terminowymi (futures), a także bezpośredniego zaciągania pożyczek przez przedsiębiorstwa w formie papieru handlowego

Przedsiębiorstwa - weksle, bony komercyjne

Rynek kapitałowy

Dwie części:

I. Rynek przedsiębiorstw notowanych na giełdzie

Transakcje realizowane są za pośrednictwem biur maklerskich - inwestorzy nie mają bezpośredniego dostępu do giełdy - jest to istota zorganizowanych rynków giełdowych.

Na giełdzie handluje się akcjami i prawami poboru, jak i obligacjami.

Obrót akcjami odbywa się na na rynku podstawowym i rynku równoległym.

Wskaźnik stanu giełdy - WIG - Warszawski indeks giełdowy

Warianty WIG-u - WIG 20, WIG 40

WARSET - system ewidencji papierów wartościowych

II. Rynek pozagiełdowy

Działają na nim licencjonowane przez Komisję Papierów wartościowych biura maklerskie, które obracają akcjami, które nie są dopuszczone na giełdę.

Także obrót prywatny.

Dwa segmenty:

I. Rynek pierwotny

Emisje pierwotne akcji i obligacji - dostarczają kapitału emitentom (głównie przedsiębiorstwom)

Wprowadzają na rynek kapitałowy akcje emitentów i organizują sprzedaż - banki inwestycyjne.

U nas przyjęto zasadę bankowości uniwersalnej. To pozwala bankom pełnić funkcje na rynku kapitałowym:

II. Rynek wtórny

Handel między posiadaczami papierów wartościowych.

Akcje (stocks, shares) są papierami wartościowymi związanymi z udziałem w własności poprzez kapitał akcyjny. Są "tytułami własności" kapitału korporacji (spółki akcyjnej).

Jako udział w własności dają nabywcy prawo do współzarządzania firmą oraz otrzymywania dywidendy.

Cena akcji jest określona na rynku w wyniku gry popytu i podaży (jak każdego towaru).

Popyt zależy od oczekiwanego zysku ze sprzedaży, podaż od ilości oferowanych do sprzedania akcji (a ściślej od wielkości kapitału oferowanego do sprzedania, czyli sumy wartości sprzedawanych akcji).

W efekcie o cenie decyduje wiele czynników, które kształtują popyt i podaż. Istotna jest cena innych papierów, oczekiwania inflacyjne, stan koniunktury gospodarczej,

Generalnie, trzeba wyróżnić dwie sprawy:

1) Cenę akcji jako cenę kapitału nabytego przez przedsiębiorstwo. Przedsiębiorstwo płaci za kapitał nabyty drogą emisji akcji na pierwotnym rynku kapitałowym dywidendami. Dywidenda powstaje więc z podziału zysku między akcjonariuszy (zwykle 1/3 zysku). Często jednak dywidenda, jako procent od kapitału nie jest wysoka, czasami nawet przedsiębiorstwa w ogóle nie płacą w danym roku dywidendy. Reguła jest w zasadzie taka: nie płacą dywidendy przedsiębiorstwa chwilowo w słabej kondycji, gdy trzeba reinwestować całe zyski, i przedsiębiorstwa będące w bardzo dobrej fromie, "na fali", mające dobre perspektywy, gdy warto inwestować zyski. Dzięki temu nabywanie kapitału drogą emisji akcji przedsiębiorstwu się opłaca, jest to kapitał tańszy niż inny. Zaletą akcji z punktu widzenia przedsiębiorstwa jest też to, że nie ma obowiązku wypłacenia akcjonariuszowi sum wypisanych jako wartość nominalna akcji, gdy była emitowana.Nawet w przypadku likwidacji przedsiębiorstwa nie ma gwarancji, że jakieś pieniądze zostaną akcjonariuszowi zapłacone. Pierwszeństwo przed akcjonariuszem ma nabywca obligacji i właściciel akcji uprzywilejowanych (na tym polega przywilej z akcji preferowanych; zależnie od umowy też może polegać na tym, że dywidenda jest wypłacana w pierwszej kolejności, nawet jeśli od zwykłych udziałów się jej nie płaci).

2) Cenę akcji jako cenę sprzedaży akcji przez akcjonariusza na wtórnym rynku kapitałowym. Na cenę tę składają się dwa składniki:

a) dywidenda,

b) wzrost kursu akcji (wzrost wartości posiadanych udziałów).

Dywidenda jest (ewentualnie) pewnym okresowym, stałym dochodem z akcji.

Wzrost kursu jest dochodem uzyskiwanym przy sprzedaży na rynku wtórnym.

Istotnym (według niektórych - podstawowym) czynnikiem decydującym o cenie papieru wartościowego (w tym i akcji) jest ryzyko, o czym dalej będzie mowa.

W związku z tym powstał:

rynek instrumentów pochodnych

tzw, derywatów.

Są to instrumenty finansowe mające na celu obniżenie ryzyka związanego z rynkowymi wahaniami cen papierów wartościowych i innych cen na rynku.

Ale: jeśli chcemy zmniejszyć ryzyko, to musimy za to zapłacić. Powinna zachodzić następująca relacja między cenami papierów wartościowych (i nie tylko papierów wartościowych):

cena bez ryzyka < cena z kontraktem terminowym < cena w warunkach ryzyka

Mechanizmy tworzenia wartości papieru wartościowego w procesie obrotu na rynku finansowym oraz powstawanie instrumentów pochodnyh, powodują narastanie tempa i intensywności obrotu na rynkach finansowych. Coiraz większa cześć emisji pieniądza (w tym kredytów) jest związana nie ze światem gospodarki realnej (wytwarzaniem dóbr i usług konsumpcyjnych), a z samymi mechanizmami finansowymi, które zaczynają żyć własnymżyciem.

To jest przyczyną narastania "balona spekulacyjnego" w gospodarce światowej i prowadzi do jej kryzysu.

Jest to kryzys nowego typu. Wymaga poszukiwania nowego podejścia do organizacji gospodarki.

Hipoteki (mortgages) - kredyty hipoteczne - są zobowiązaniami wykupu długu na budowę domu.

Udzielanie kredytu hipotecznego jest związane z wyemitowaniem listu zastawnego. Listy zastawne są instrumentem długoterminowym, ich sprzedaż dostarcza bankom hipotecznym środki na udzielanie kredytów i dają kredytodawcy prawo przejęcia domu na własność w przypadku niespłacenia długu przez kredytobiorcę.

Wszystkie one podlegają obrotowi na rynku kapitałowym.

Uwaga terminologiczna: w niektórych ujęciach tożsamo traktuje się pojęcia: stocks i shares. Ściśle jednak biorąc stocks są to "udziały o stałym oprocentowaniu"; do tej kategorii zalicza się obligacje jak i akcje uprzywilejowane.

Z kolei shares to zwykłe akcje (tłumaczy się dosłownie jako "udziały").

Inne instytucje oszczędnościowe to różne banki pocztowe, kasy oszczędnościowe, banki komunalne, komunalne kasy oszczędności itp.

Przykład banków (instytutów kredytowych) w RFN według Deutsche Bundesbank (Monatsberichte 1/89):

Dnia 30 lipca 1999 r. prasa poinformowała, że światowe giełdy zanotowały gwałtowny spadek większości indeksów giełdowych. Dow Jones w ciągu poprzedniego dnia spadł o blisko 2 proc, giełdy europejskie straciły średnio około 3 proc. w stosunku do zamknięcia z poprzedniego dnia. Jeszcze niedawno donoszono o osiąganiu przez nie rekordowych poziomów. Twierdzi się, że przyczyną są rozczarowujące dane o stanie amerykańskiej gospodarki (jeszcze niedawno twierdzono, że wspaniałe wyniki amerykańskiej gospodarki znajdują swe odbicie w rekordowych notowaniach akcji na Wall Street). W Europie spadek indeksów uzasadnia się opublikowaniem gorszych niż oczekiwano wyników finansowych kilku dużych firm.

Pogorszenie wyników gospodarki amerykańskiej ma przejawiać się we wzroście kosztów zatrudnienia w drugim kwartale o 1,1% w porównaniu z 0,4% w pierwszym kwartale, i w związku z tym oczekiwaniem zaostrzenia polityki pieniężnej przez FED i podwyższenia stóp procentowych. W tym czasie zmniejszyła się dynamika wzrostu amerykańskiego PKB (2,3% w drugim kwartale wobec 4,3% w pierwszym) i w rezultacie tanienia dolara.

Znacznych wahania kursów giełdowych pod wpływem bieżących informacji uważa się za normalne zjawisko reakcji "inwestorów" na czynniki, które mogą doprowadzić do zmian rentowności papierów, w które zainwestowali. Czy jest to jednak zjawisko pożądane?

Por. Peter Schaal Pieniądz i polityka pieniężna, PWE Warszawa 1996

Por. Raport Roczny 2000, NBP, Warszawa 2001, s. 34.

Raport Roczny ... op. cit, s. 32

Tamże.

W sytuacji znacznego zróżnicowania dochodów i sinej prawostronnej asymetrii ich rozkładu na procesy rynkowe ma wpływ nie poziom średni dochodów (gospodarstwa o dochodach średnich) lecz dominanta - miara niestety nie doceniana przez twórców makroekonomicznych modeli decyzyjnych - także na cele polityki pieniężnej. (por. J. Żyżyński, Podstawy statystyki, wydanie drugie, Wyższa Szkoła Ekonomiczno-Humanistyczna w Skierniewicach, Skierniewice 2001.

Literatura: A. Kaźmierczak, Pieniądz i bank w kapitalizmie, PWN, Warszawa 1992

1) Poniższe informacje za Rzeczpospolitą 30.07.1999, str. B6.

7

Tempo wzrostu płac

Międzynarodowe rynki finansowe

Rachunek bieżący

Międzyban-kowy rynek

walutowy

Kurs

walutowy

Deficyt budżetowy

NBP

Operacje

Otwartego

rynku

Międzybankowy rynek

złotowy

Popyt

rządowy

Rynek kredytowy

Kredyty refinansowe

Rynek

depozytów

złotowych

Popyt

inwestycyjny

Rynek

depozytów

walutowych

Popyt

konsumpcyjny

Rynek kapitałowy

Funkcja

produkcji

Kryterium maksymalizacji zysku

Poziom cen

Dochód realny

Niepewność co do wpływów

płatniczych

Rezerwy gotówkowe dla celów transakcyjnych

(popyt

transakcyjny)

Rezerwy gotówkowe powodowane przezornością

(popyt

przezornościowy)

Rezerwy na cele spekulacyjne m2

(Popyt

spekulacyjny)

Rezerwy na lokaty majątkowe m1

(popyt

portfelowy)

Rynkowa stopa procentowa

Niepewność co do przyszłego poziomu zysków

Oczekiwany procent

Aktywne rezerwy gotówkowe

(active balances)

Pasywne rezerwy gotówkowe

(idle balances)

Preferencja płynności

Popyt na pieniądz

M = L1(Y) + L2(i)

t

100

50

100

50

t

M

r

rmin

rmax

Stopa preferencji płynności

Pojawia się popyt na pieniądz spekulacyjny

Cały popyt na pieniądz wynika wyłącznie z motywów

transakcyjnego i przezornościowego

Pułapka płynności - cały przyrost podaży pieniądza jest pochłaniany przez spekulacyjny popyt na pieniądz w spoczynku

m b - mnożnik bazy monetarnej - stosunek podaży pieniądza znajdującego się w rękach społeczeństwa (poza systemem bankowym) do bazy monetarnej - czyli pieniądza banku centralnego.

fundusze własne netto

aktywa ważone ryzykiem

× 100

RYNEK FINANSOWY

RYNEK PIENIĘŻNY

RYNEK KAPITAŁOWY

RYNEK walutowy

RYNEK instrumentów pochodnych

pożyczają

pożyczają

Pośrednicy finansowi

Jednostki

nadwyżkowe

Jednostki

deficytowe

wolne

środki

kapitał finansowy

Gospodarstwa domowe

Przedsię- biorstwa

Pośrednicy finansowi

Sektor zagraniczny

Władze lokalne i centralne

Giełda Papierów Wartościowych

w Warszawie SA

Akcje

i prawa poboru

Rynek

równoległy

Rynek

podstawowy

Obligacje

skarbowe

Wyszukiwarka

Podobne podstrony:

Ściągi, Bankowość, System finansowy składa się z:

wpływ pieniądza i systemu pieniężnego na współczesną gospoda(1), Bankowość i Finanse

PIENIADZ I SYSTEM BANKOWY, Prawo finansowe

System finansowy w Polsce 2

W5 pieniadz i system bankowy

Wykład 3 System finansowy

Czwarta droga Ulepszony system finansow osobistych

12. Pieniądz i system bankowy, Mikroekonomia mgr Grażyna Karwacka

W1 System finansowy panstwa

wartość i cena pieniądza, Studia, Finanse i rachunkowość

Załącznik A4-Oświadczenie Wnioskodawcy, OŚ, sem II 1 SOWiG, Systemy Finansowania Ochrony Środowiska

WNIOSEK C1 , OŚ, sem II 1 SOWiG, Systemy Finansowania Ochrony Środowiska w Polsce, Projekt SFOŚwP

pieniadze i banki, Finanse i rachunkowość UMK notatki wykłady pytania egzaminy, II część, Makroekono

Wykład 3 Pieniądz i system pieniężny w gospodarce

14 Pieniądz i system bankowy zadaniaid 15260

SYSTEM FINANSOWY BANKÓW, WSFIZ B-stok, finanse

więcej podobnych podstron