FIRMA (ORGANIZACJA GOSPODARCZA):

def. prawna: organizacja, która podlega regulacjom kodeksu spółek handlowych

def. czynnościowa: organizacja, która sprzedaje i kupuje (może przetwarzać)

def. rzeczowa: taka organizacja, która zawiera: struktury organizacyjne, technologie, zakontraktowane prace, cel.

ZARZĄDZANIE (def. klasyczna: - H. FAYOL) polega na organizacji 4 funkcji:

organizowanie, czyli tworzenie zasad funkcjonowania

planowanie z prognozowaniem, czyli stawianie celów

motywowanieprzywództwoprzewodzeniekierowanie. Doprowadzenie do tego, aby podwładni wykonywali nasze cele.

kontrolowanie porównywanie z wzorami.

ZARZĄDZANIE FIRMĄ, CZYLI ORGANIZACJĄ DOCHODOWĄ

A. Zarządzanie zwykłe (zwykły zakres czynności) to reprezentowanie spółki albo wyrażanie woli spółki. Jest to zaciąganie zobowiązań i ich realizacja w sprawach bieżących (np. sprzedawanie, kupowanie), czyli z kapitału obrotowego.

Zakres czynności zwykłych realizuje zarząd spółki.

B. Sprawy przekraczające zwykły zakres czynności. Sprawy dotyczące majątku trwałego, czyli inwestycje, sprzedaż majątku trwałego firmy, emisja akcji, obligacji. Tych czynności nie może wykonywać zarząd. Decyzje w tych sprawach dokonuje Rada Nadzorcza, czy Walne Zgromadzenie Akcjonariuszy (WZA). W praktyce będzie realizował je zarząd, ale musi mieć uprawnienia od WZA i RN

AUTONOMIA FIRMY

Firma musi posiadać autonomię, bo powoduje to, że firma zachowuje się odpowiedzialnie (autonomia oznacza odpowiedzialność). Autonomia umożliwia uczenie się.

ZNACZENIE PRAWA W GOSPODARCE

Celem prawa jest:

zapewnienie bezpieczeństwa obrotu towarowego, bezp. relacji klient-dostawca

zapewnia dochody państwa

konstytucja zapewnia wolność gospodarczą, czyli na działalność gospodarczą nie potrzeba uzyskiwać zezwolenia, ale wymaga ona zarejestrowania.

SPÓŁKI HANDLOWE:

I. Osobowe:

jawna

partnerska

komandytowa

komandytowo-akcyjna

II. Kapitałowe:

Z.O.O

akcyjna

RÓŻNICE POMIĘDZY SPÓŁKAMI OSOBOWYMI I KAPITAŁOWYMI

Osobowość prawna.

Spółki KAPITAŁOWE mają osobowość prawną, mają kapitał. Spółki OSOBOWE nie mają osobowości prawnej, mają ułomną osobowość prawną.

Podatek.

W spółkach KAPITAŁOWYCH dochód opodatkowany jest dwa razy:

- całość opodatkowana jest CIT'em

- część skonsumowana, dywidendy opodatkowane są PIT'em.

W spółkach OSOBOWYCH dochód opodatkowany jest tylko PIT'em.

Odpowiedzialność.

Spółki KAPITAŁOWE mają odpowiedzialność ograniczoną do wysokości spieniężonego kapitału spółki (dotyczy upadku finansowego spółki).

Spółki OSOBOWE mają wobec osób trzecich odpowiedzialność nieograniczoną, czyli wszystkie długi muszą zostać spłacone.

UPRAWNIENIA WŁAŚCICIELA RZECZY W ŚWIETLE PRAWA CYWILNEGO:

właściciel ma prawo dysponowania rzeczą (może ją sprzedać, podzielić, zastawić)

właściciel ma prawo do czerpania pożytku z danej rzeczy

właściciel ma prawo do zarządzania osobiście tą rzeczą lub per procura

SPÓŁKA AKCYJNA jest spółką handlową, której kapitał zakładowy jest podzielony na akcje o równej wartości nominalnej. Podstawowym dokumentem związanym z utworzeniem S.A. jest statut, który należy sporządzić w formie aktu notarialnego. Osoby podpisujące statut są założycielami spółki akcyjnej (powinno być ich min. 3)

Organy S.A.: Walne Zgromadzenie Akcjonariuszy, Rada Nadzorcza, Zarząd

Uprawnienia WZA:

powołuje Radę Nadzorczą (muszą ją tworzyć osoby fizyczne)

decyduje o przekształceniu, czy rozwiązaniu spółki

zatwierdza rachunek zysków i strat i bilans

decyduje o podziale dochodu na część: zatrzymaną (inwestycje) i skonsumowaną (dywidendy), podzieloną.

zatwierdza kierunek inwestowania

podejmuje decyzje o emisji akcji i obligacji długoterminowych

może powoływać Zarząd, ale tylko jeśli jest to zapisane w statucie

Aby WZA odbyło się i uchwały były ważne, muszą być spełnione następujące warunki:

wszyscy muszą być powiadomieni

zgromadzenie musi być walnie zwołane i protokołowane przez notariusza

Uprawnienia Rady Nadzorczej:

kontroluje wykonywanie ustawowych obowiązków oraz realizację uchwał WZA przez Zarząd, a w szczególności sporządzanie rachunku zysków i strat (ponosi odpowiedzialność przed WZA za poprawność dokumentów)

ma wgląd do wszystkich dokumentów firmy

powołuje Zarząd

może otrzymać dodatkowe kompetencje od WZA.

Uprawnienia Zarządu:

prowadzi sprawy z zakresu zarządzania zwykłego, bez żadnych dodatkowych delegacji od WZA lub RN (sprawy przekraczające zakres zwykłych - po otrzymaniu delegacji)

Obowiązki Zarządu :

zgłaszanie wszelkich zmian w statucie

zgłaszanie upadłości

sporządzanie bilansu

SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Formuła spółki akcyjnej nadaje się do wszelkich form aktywności ludzkiej (nawet charytatywnej). Spółka z ograniczoną odpowiedzialnością nadaje się tylko do działalności gospodarczej.

Sp. z.o.o. powstaje przez zawarcie umowy w formie aktu notarialnego, wniesienie całego kapitału zakładowego, na który składają się udziały wspólników i dokonanie wpisu w rejestrze handlowym. Materialna odpowiedzialność spółki z.o.o., jako osoby prawnej jest ograniczona tylko do jej majątku (z wyjątkiem zobowiązań podatkowych), a udziałowcy nie mogą być pociągani do odpowiedzialności za jej zobowiązania.

Organy: Walne Zgromadzenie Wspólników, Komisja Rewizyjna (choć prawo wymaga, aby

w większych spółkach była powoływana RN), Zarząd.

Uprawnienia WZW:

podejmuje decyzje z formie uchwał

powołuje Komisję Rewizyjną i Zarząd (w większych spółkach RN)

zatwierdza rachunek zysków i strat i bilans

decyduje o podziale dochodu na część: zatrzymaną (inwestycje) i skonsumowaną

zatwierdza kierunki inwestowania

podejmuje decyzje o emisji akcji i obligacji długoterminowych

niektóre z tych decyzji może przekazać RN, jeśli takowa istnieje

Uprawnienia KR:

kontroluje finanse spółki

sporządzanie rachunek zysków i strat i bilans

podobne uprawnienia jak RN, ale nie może powoływać Zarządu

Uprawnienia Zarządu:

jak w spółce akcyjnej

SPÓŁKA JAWNA jest rodzajem spółki prawa handlowego, która powstaje przez wpis do rejestru handlowego na podstawie pisemnej umowy wspólników. Spółka jawna nie ma osobowości prawnej, ale może nabywać i zaciągać zobowiązania. Spółka ta posiada wyodrębniony majątek, a odpowiedzialność materialna wspólników jest osobista i solidarna, każdy odpowiada całym majątkiem osobistym i spółki.

Organy:

1) Wszyscy wspólnicy jednomyślnie podejmują decyzje np. o:

rozwiązanie spółki

przekształcenie spółki

podział dochodów

kierunki inwestowania

2) Każdy z wspólników ma prawo nadzorować sprawy spółki

3 a) Każdy z dwóch wspólników może reprezentować spółkę na zewnątrz.

Każdy wspólnik pojedynczo ma prawo prowadzenia spraw zwykłych spółki, a po

uzyskaniu zgody pozostałych wspólników prowadzenia spraw przekraczających zwykłe

b) Wspólnicy mogą wybrać spośród siebie 1 osobę i powierzyć jej sprawy zwykłe (mogą

wybrać osobę ”z zewnątrz” - prokurenta) i ustalić, że ta osoba będzie reprezentowała

spółkę na zewnątrz z jednym wspólnikiem.

SPÓŁKA PARTNERSKA

1) Wspólnikami mogą być tylko te osoby, które mają wolne zawody (najczęściej związane

z prawem lub medycyną: adwokat, lekarz, broker, notariusz, radca prawny itp.)

2) Umowa musi być precyzyjna i sporządzona naturalnie

3) Jeśli wspólnik jest jawny to nie odpowiada swoim majątkiem

SPÓŁKA KOMANDYTOWA jest rodzajem spółki prawa handlowego, która powstaje przez wpis do rejestru handlowego na podstawie umowy, która musi mieć formę aktu notarialnego. Odpowiedzialność wspólników jest zróżnicowana. Przynajmniej jeden ze wspólników (nazywany komplementariuszem) musi ponosić odpowiedzialność nieograniczoną, a pozostali, tzw. komandytariusze, odpowiadają za zobowiązania spółki do wysokości sumy komandytowej. Różnica w odpowiedzialności rzutuje na uprawnienia wspólników, którzy mają różny zakres władzy:

1) O sprawach: rozwiązania lub przekształcenia spółki, podziału dochodów, kierunkach

inwestowania decydują komplementariusze, bo mają nieograniczoną odpowiedzialność.

2) Każdy komplementariusz ma prawo nadzorowania, kontrolowania spraw spółki.

Komandytariusz ma prawo wglądu w sprawy spółki.

3 a) Każdy komplementariusz ma prawo (i obowiązek) reprezentowania i prowadzenia

spraw zwykłych spółki z mocy ustawy, a po otrzymaniu dodatkowych uprawnień -

zgody pozostałych komplementariuszy, prowadzenia spraw przekraczających zwykłe.

b) Komplementariusze mogą wybrać spośród siebie jednego do prowadzenia spraw

zwykłych, a po uzyskaniu zezwolenia innych może on prowadzić sprawy

przekraczające zwykłe (mogą wybrać prokurenta; może nim być komandytariusz).

SPÓŁKA KOMANDYTOWO-AKCYJNA

Jeden ze wspólników, zwany komplementariuszem ma nieograniczone prawa. Przynajmniej jeden akcjonariusz ograniczony wartością akcji. Umowa notarialna.

1) Komplementariusze jednomyślnie podejmują decyzje w sprawach: rozwiązania lub

przekształcenia spółki, podziału dochodu, kierunku inwestowania. Jeżeli decyzje te

dotyczyć będą emisji akcji musi być dodatkowa zgoda akcjonariuszy, w sprawach

dywidendy większości akcjonariuszy.

2) Każdy komplementariusz ma prawo nadzoru spraw spółki. W większych spółkach jest

wymóg powołania RN. Gdy komplementariusz posiada akcje nie ma prawa w głosowaniu.

RN - złożona z akcjonariuszy - ma prawo do kontroli, lecz nie powołuje Zarządu

3 a) Każdy komplementariusz ma prawo i obowiązek reprezentowania spółki, a po

uzyskaniu zgody innych prowadzenia spraw przekraczających sprawy zwykłe.

b) Komplementariusze mogą wybrać jednego lub kilku komplementariuszy do

prowadzenia spraw zwykłych spółki, a po otrzymaniu zezwolenia - do prowadzenia

spraw przekraczających zwykłe. Mogą wybrać prokurenta.

PRZEDSIĘBIORSTWA PAŃSTWOWE

Ich działalność reguluje ustawa o przedsiębiorstwach państwowych z dnia 1981r.

Do 1981r. przedsiębiorstwa państwowe były państwowe. Potem władza przeszła w ręce załóg pracowniczych.

Organy: Minister Skarbu, Rada Pracownicza, Dyrektor przedsiębiorstwa, ew. Zarządca

Uprawnienia Ministra Skarbu:

współdecyduje z RP w sprawie przekształcenia przedsiębiorstwa państwowego

musi wyrazić zgodę na odwołanie DYREKTORA przedsiębiorstwa państwowego

ma prawo wyznaczyć 40% miejsc komisji konkursowej

Uprawnienia Rady Pracowniczej:

współdecyduje z Min. Skarbu w sprawie przekształcenia przedsiębiorstwa państw.

obsadza 20% miejsc komisji konkursowej

powołuje dyrektora p.p. z listy konkursowej (nie wiąże jej kolejność)

wyznacza uposażenie dyrektora przedsiębiorstwa państwowego

wyraża zgodę na wicedyrektora zaproponowanego przez dyrektora przedsiębiorstwa państwowego

zatwierdza bilans i rachunek zysków i strat

decyduje o 13, 14, 15, 16, 17 pensji

decyduje o kierunkach inwestowania

może - za zgodą Min. Skarbu - odwołać dyrektora albo - bez zgody Min. Skarbu -zawiesić go na okres 6 miesięcy

Uprawnienia dyrektora: Prowadzi sprawy z zakresu zarządu zwykłego, a z

pełnomocnictwami Min. Skarbu albo RP sprawy przekraczające zwykłe.

PRYWATYZACJA PRZEDS. PAŃSTWOWEGO wg USTAWY O PRYWATYZACJI polega na udostępnieniu akcji spółki osobom trzecim lub na dzierżawie osobom trzecim, bądź

sprzedaży prywatnemu inwestorowi. Przedsiębiorstwa państwowe były (są) nieefektywnie zarządzane, przez co marnotrawi się pieniądze podatników. Sprywatyzowane będą kierowane efektywniej, bo będzie w nich jasno i precyzyjnie określona odpowiedzialność.

PODSTAWY POLITYKI PODATKOWEJ

PIT - podatek dochodowy od osób fizycznych; płaci go każda osoba, która mieszka w naszym kraju ponad pół roku. Ustawa wymienia przychody, z których dochody podlegają podatkowi od osób fizycznych:

ze stosunku służbowego, spółdzielczego i rolniczego pracy, z emerytury i renty.

z działalności wykonywanej osobiście

z pozarolniczej działalności gospodarczej

z działalności specjalnej produkcji rolnej

z nieruchomości, dzierżawy, poddzierżawy

kapitały pieniężne i prawa majątkowe

z prawa wieczystego użytkowania gruntu

ze sprzedaży praw autorskich.

DOCHÓD = PRZYCHODY - KOSZTY UZYSKANIA PRZYCHODU

Ustawa wymienia koszty uzyskania przychodów:

koszt uzyskania płac (2-3% od górnej granicy uzyskania przychodu)

koszt przy zleceniach - 20% kwoty umowy

koszt umowy o dzieło - do 50% kwoty umowy.

POSTAWA OPODATKOWANIA = DOCHÓD - ULGI

Ulgi I rodzaju: są to darowizny na rzecz instytucji: naukowych kulturalnych i charytatywnych (15% dochodu); ubezpieczenia ZUSowskie, z wyjątkiem zdrowotnych, składki z tytułu przynależności do organizacji cechowych

PODSTAWA [zł]

|

PODATEK [zł]

|

|

PONAD

|

DO |

|

37 024

74048 |

37 024

74048

- |

19% PODSTAWY - 493,32

6541,34 + 30% NADWYŻKI PONAD 37024

17648 + 40% NADWYŻKI PONAD 74048

|

Ulgi II rodzaju: od tak obliczonego podatku możemy odjąć niektóre wydatki pomnożone przez 0,19 (są to ulgi II rodzaju):

ubezpieczenia zdrowotne

wydatki na budowę nowego domu

wydatki na remonty

wydatki na prywatne leczenie

wydatki na kształcenie, dojazdy dzieci do szkoły

wydatki na książki i pomoce naukowe

VAT - to podatek od towarów i usług. Podatnikiem są konsumenci, płatnikami: firmy

będące w systemie VAT (obroty > 80 000 PLN). Podatkiem VAT oprocentowana jest

każda transakcja, która nosi wszelkie znamiona powtarzalności.

Prawa i obowiązki firmy w systemie VAT:

firma ma obowiązek nakładać na sprzedane produkty podatek VAT wg wynikającej z przepisów należnej stawki

firma ma prawo od tak naliczonego i ”ściągniętego” podatku odliczyć podatek VAT zapłacony przez siebie przy zakupie surowców

firma ma obowiązek odprowadzić różnicę do skarbu państwa

VAT jest podatkiem „robocizny” i amortyzacji.

Producent kupując surowce musiał zapłacić VAT temu wytwórcy, od którego kupował. A odzyska te pieniądze tylko wtedy, gdy sprzeda produkt klientom. Czyli producent może potrącić sobie VAT tylko od użytych surowców (zwraca skarb państwa)

Firmy nie zarejestrowane w systemie VAT nie mają prawa nakładać VAT'u. Mają prawo zapłacony przy zakupie surowców VAT ująć w koszty.

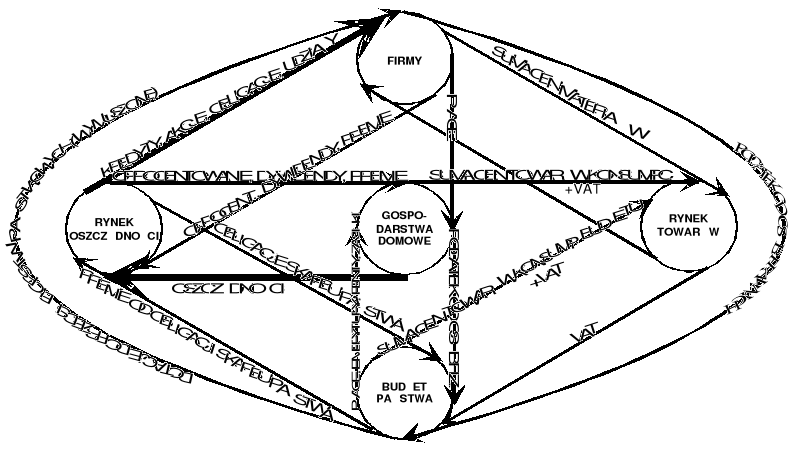

OBIEG PIENIĄDZA W GOSPODARCE

STOPA PROCENTOWA określa wysokość odsetek od sumy pieniędzy, jako zapłaty za jej pożyczenie na określony czas. Poziom stopy procentowej powinien być właściwy, czyli taki, aby równoważył skłonność do inwestowania gospodarstw domowych ze skłonnością do inwestowania firm.

Gdy stopa procentowa jest wysoka kredyty są droższe, a gospodarstwa domowe chętniej oszczędzają (wpłacają pieniądze na konta). Redukuje się ilość pieniądza w obiegu, co grozi recesją.

Gdy stopa procentowa maleje, to wzrasta popyt na kredyty, ale oszczędności spadną, pojawi się inflacja.

ŻRÓDŁA DOCHODÓW FIRMY:

sprzedaż towarów i usług

dywidendy od cudzych akcji i oprocentowanie obcych obligacji

sprzedaż własnego majątku

różnica kursów

ŻRÓDŁA PIENIĄDZA INWESTYCYJNEGO FIRMY:

amortyzacja

dochód zatrzymany

emisja akcji

emisja obligacji

długoterminowe kredyty inwestycyjne

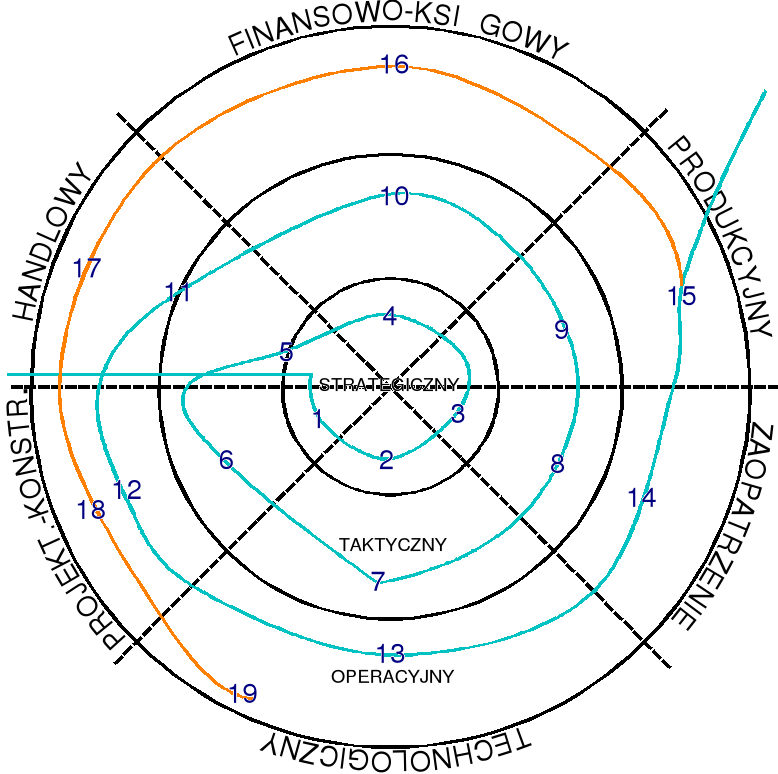

ZARZĄDZANIE FIRMĄ

Poziomy zarządzania:

Zarządzanie strategiczne (min. 3 lata)

Zarządzanie taktyczne (rok - wynika z czasu rozliczania podatków)

Zarządzanie operacyjne (1 tydz./ 1 m-c)

ORGANIZOWANIE - tworzenie zasad funkcjonowania i struktur (zespołów zasad)

Klasyfikacja struktur - hierarchiczna:

strategie

schematy organizacyjne

układ kompetencji struktury statyczne

dokumenty, procedury struktury dynamiczne

SCHEMATY ORGANIZACYJNE (do struktur statycznych):

Def. rysunek, na którym są prostokąty i linie. Prostokąty są połączone liniami ale w

określony sposób (strukturalnie). Linie zbiegają się u góry.

Prostokąty: jednoosobowe stanowiska kierownicze

Linie: relacje między tymi stanowiskami kierowniczymi

3 typy relacji między stanowiskami kierowniczymi: służbowe, sztabowe, macierzowe.

KLASYFIKACJA STRUKTUR ORGANIZACYJNYCH STATYCZNYCH (hierarchicznych):

Przedsiębiorcza - jeden szef i kilku pracowników mu podlegających. Jest to struktura przedsiębiorcza do ewidencji

Klasyczna - produkcja jednego wyrobu, jednej technologii, na jednym rynku.

Wyróżniamy tu piony: sprzedaży (kierownik sprzedaży), techniczny (kierownik

produkcji), księgowy (kierownik księgowy).

Pion I odpowiada za sprzedaż, ceny i analizę popytu na rynku. Działy: marketingu, sprzedaży, wyrobów gotowych. Uprawnienia: prawo decydowania o umowach, zaciągania zobowiązań, wydawania faktur.

Pion II odpowiada za koszty. Uprawnienia: prawo decydowania o przygotowaniu

produkcji czyli o dokumentacji wyrobów przy współpracy działu marketingowego.

Pion III odpowiada za finansowanie bieżącej produkcji, obsługa środków

pieniężnych, rachunków bankowych. Działy: płac, księgowy, finansów.

Zalety tej struktury: hierarchiczny układ, przejrzystość, struktura podstawowa. Koordynacja rozwiązywana jest przez technologię przy założeniu, że jest jeden wyrób.

Wady: na niższych etapach nie jest uwzględniona współpraca, komunikacja pozioma.

Zakres uprawnień kierownika działu lub wydziału w strukturze klasycznej:

administracyjnych - wnioskowanie w sprawie zatrudnienia lub zwolnienia pracownika oraz w sprawie stawek płac i awansu z uwzględnieniem regulaminu zakładowego i zgodnie z kodeksem pracy, podejmowanie decyzji w kwestiach takich jak: przepustki, zwolnienia na szkolenia, na studia itp.

merytorycznych - prawo zlecania zadań zgodnie z kartą pracownika do oceny wykonania i odbioru zadań

Macierzowa - kilka wyrobów, jedna technologia, kilka rynków.

Zakres władzy kierownika przedsięwzięcia (władza zabrana kierownikom pionowym):

minimalny: monitorowanie (rejestrowanie stanu faktycznego, wykonywanie i przekazywanie raportu;

średni: wykonywanie i opracowywanie harmonogramów, które będzie zlecał kierownikom liniowym danych pionów;

maksymalny: samodzielne przydzielanie zadań i ich odbiór, zlecanie pracownikom zadań wynegocjowanych z kierownictwem pionów na ściśle określony czas.

Umiejętności kierownika (jak go dobierać do stanowiska): znajomość firmy, ludzi, przedmiotów + negocjacje + wszechstronność, młodsi z wewnątrz firmy.

Zalety tej struktury: sprawdza się, gdy jest jedna technologia i kilka wyrobów, jest personalna odpowiedzialność za poszczególne wyroby, sprzyja elastyczności, jest otwarta na innowacje, są uruchomione szybkie ścieżki awansu poziomego.

Wady: zerwanie z jakością rozkazodawstwa, kompetencyjne niejasności i nieporozumienia, pewien bałagan.

Dywizjonalna - kilka wyrobów, kilka technologii i kilka rynków.

Filia - sama wytwarza towary, sama je sprzedaje, sama finansuje bieżącą produkcję.

Koordynacja między filią A i B polega na braku tej koordynacji, są to jednostki działające samodzielnie, nie ma miedzy nimi współpracy.

Centrala decyduje o rozwoju korporacji.

Struktura administracyjna (dywizjonalna) to N-struktur klasycznych połączonych przez Zarząd, przez Centralę. Ta struktura ma kilka miejsc powstawania zysku. W każdym mamy przyzwoity efekt skali (wtedy macierzowa przekształca się w dywizjonalną), poziom kosztów.

ŚLIMAK

wykonanie projektu wstępnego

opracowanie założeń technologicznych

sprawdzenie terminów dostaw materiałowych najważniejszych zespołów

określenie kosztów pośrednich oraz sposobu sfinansowania zamówienia

negocjacje, umowy plus podpisanie

wykonanie projektu technicznego

opracowanie procesu technologicznego

zamówienie materiałów na zlecenie na podstawie wstępnego wykazu mat.

zapoznanie produkcji z kontraktem

(realizacja kredytu) ewidencja kosztów przygotowania produkcji

kontrola realizacji zamówienia (stan realizacji zamówienia

wykonanie projektu roboczego (detale)

normowanie pracy plus technologia warsztatowa

przyjmowanie zamówień materiałów do magazynów (wydawanie materiałów z magazynów na warsztat na podstawie kwitów RW)

wykonanie wyrobu

ewidencja spływu kart pracy i kwitów materiałowych (ewidencja kosztów bezp.)

rozliczenie umowy

,19. sprawozdawczość

Za wszystkie te punkty odpowiada: w strukturze macierzowej - KIEROWNIK PRZEDSIĘWZIĘCIA. W strukturze klasycznej nikt nie ponosi odpowiedzialności.

W każdym z sektorów muszą być autonomiczne obiegi informacji.

PLANOWANIE to określanie celów działalności firmy, odpowiedź na prognozowanie.

Decydowanie to proces wyboru jednej możliwości spośród kilku na podstawie kryteriów, przy wykorzystaniu określonego zasobu informacji. Decydowanie jest integralnym składnikiem:

planowania

budowania struktur

kontrolowania

motywowania

O decydowaniu mówimy w trzech poziomach: taktycznym, strategicznym i operacyjnym.

PLANOWANIE NA POZIOMIE STRATEGICZNYM:

stawiamy cele, które dotyczą szeroko rozumianego rozwoju firmy

dane wejściowe: słabe i silne strony firmy, raporty, prognozy.

wynikiem powinny być szeroko rozumiane programy inwestycyjne (inwestycje w rynek jak i technologie) oraz programy produkcyjne (programy sprzedaży)

procedury służące do wyboru, kreowania wyniku i kryteria: maksymalizacja wartości oczekiwanej sukcesu (MAX E), stopa zwrotu (ROR), macierz BCG, analiza SWOT

Informacje SWOT (Strenghts-Weaknesses-Opportunities-Threats)

OT: raporty krajowe, międzynarodowe, prognozy firmy, scenariusze rozwoju rynku

SW: zdolności wytwórcze, poziom jakości, poziom kosztów, zatrudnienie, kwalifikacje,

poziom wykształcenia pracowników

Misja firmy to przedmiot działalności firmy, sens jej istnienia. Określenie przedmiotu jej działalności i rynków, na jakich będzie działać. Powinna być w statucie i powinna być zgłoszona do sądu rejestrowego.

W szerszym znaczeniu misja firmy składa się z 4 etapów:

Etap I - misja - dziedzina działalności, czy asortyment wyrobu, branża, przedmiot działalności, grupa wyrobów, to wszystko musi być zawarte w statucie

Etap II - cele strategiczne - wieloletnie cele firmy, parametry handlowe wyrobów

Etap III - strategie - sposób realizacji celów (uzyskania założonych parametrów). Jeśli nie mamy jeszcze wyrobów - strategia technologiczna. Jeżeli możemy wyprodukować - strategia marketingowa. Stosujemy jedną z tych strategii, albo obie w odpowiedniej proporcji.

Etap IV - zadania - programy inwestycyjne i programy produkcji.

PLANOWANIE NA POZIOMIE TAKTYCZNYM:

na końcu (wyjściu) chcemy mieć: harmonogramy czynności, preliminarze dla kosztów, wydatków oraz budżet.

wejścia to: programy inwestycyjne i produkcyjne, podpisane kontrakty, zdolności produkcyjne, przepisy celno-prawne

kryteria: badania operacyjne (analiza siatek czynności jako podstawy harmonogramu), maksymalizacja zysku bilansowego, bilansowanie potrzeb i zdolności produkcyjnych, dodawanie harmonogramów.

PLANOWANIE NA POZIOMIE OPERACYJNYM:

określanie zadań na okres do 1 tygodnia dla najmniejszych jednostek organizacyjnych (np. brygad) lub dla poszczególnych pracowników (wszystko znormowane, później skorygowane z poziomem umiejętności brygad)

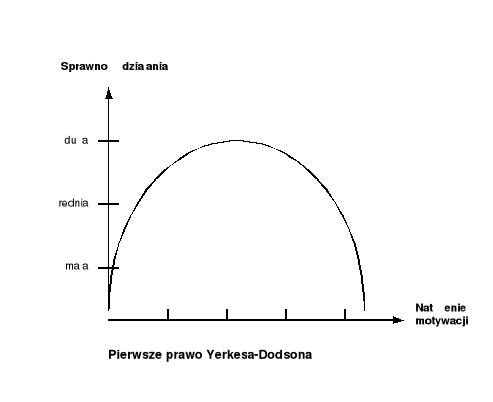

MOTYWOWANIE polega na oddziaływaniu na pracownika w celu realizacji celów, jakie kierownik uznaje za słuszne. Firma zobowiązuje się wobec pracownika, że będzie realizować również jego cele.

Def.: określenie celów dotyczących załogi, czyli otoczenia zewnętrznego firmy.

Hierarchia potrzeb pracowniczych wg MASLOWA:

fizjologiczne -------------bezpieczeństwa ------ podstawowe

przynależności-----------

uznania (akceptacji) ------ wyższe

samorealizacji -----------

Modele szczegółowe motywacyjne w ujęciu historycznym:

Model tradycyjny (zasobów techniki) TAYLORA

Założenia: Praca z natury jest trudna, nieprzyjemna. Bardziej liczy się płaca niż sama praca. Ludzie unikają pracy odpowiedzialnej.

Wnioski: Kierownik powinien rozkładać pracę złożoną na proste operacje, opracować narzędzia do wykonywania i nauczyć pracowników posługiwania się nimi. Powinien nadzorować przebieg pracy. Praca powinna być dobrze płatna.Model stosunków współdziałania (behawioralny)

Założenia: Pracownik chce być doceniony, cieszyć się uznaniem w oczach przełożonych. Chce być uznany za indywidualną jednostkę. Potrzeby te są ważniejsze niż pieniądze w motywacji.

Wnioski: Kierownik powinien okazywać pracownikom uznanie, dać im poczucie wartości i użyteczności. Powinien też informować podwładnych o sprawach firmy, pozwolić na samokontrolę w sprawach rutynowych.Model współczesny (zasobów ludzkich) MASLOWA

Założenia: Praca z natury jest nieprzyjemna. Pracownicy z reguły dają z siebie w procesie pracy mniej niż mogliby dać bądź mniej niż się od nich oczekuje. Ludzie chcą podejmować decyzje i ponosić odpowiedzialność.

Wnioski: Kierownik powinien spożytkować niewykorzystane zasoby pracy ludzkiej. Pracownicy mogą sami decydować o tym jak mają spożytkować niewykorzystane zasoby.

Model współczesny jest lepszy niż model tradycyjny, ale tylko w zakresie aby

pozwolić pracownikom decydować o niewykorzystanych zasobach ludzkich

Czynniki anty motywacyjne (wg HERZBERGA):

Administracja: jakość administracyjna dotycząca pracownika (dział kadr, płac)

Nadzór: relacje pionowe tj. pracownik-szef

Pensje: poziom płac

Warunki pracy: BHP

Relacje między pracownikami: relacje poziome

Interpretacja: jeżeli powyższe charakterystyki odbiegają od normy, to pracownik nie chce takiej pracy, ucieka od niej. Standardem jest ich przyzwoity poziom.

Czynniki pro motywacyjne (wg HERZBERGA):

Osiągnięcia: Czy istnieje możliwość samorealizacji, rozwoju?

Odpowiedzialność: Czy w firmie mamy do czynienia z odpowiedzialnością?

Polityka awansu: Czy jest określona droga awansu?

Uznanie: Czy w firmie pracownik spotyka się z uznaniem?

Samodzielność: Czy sposób wykonywania pracy może wybrać pracownik?

Interpretacja: jeżeli powyższe charakterystyki są dobrze rozwiązane, to pracownicy będą silnie motywowani do pracy. Standardem jest ich złe rozwiązanie.

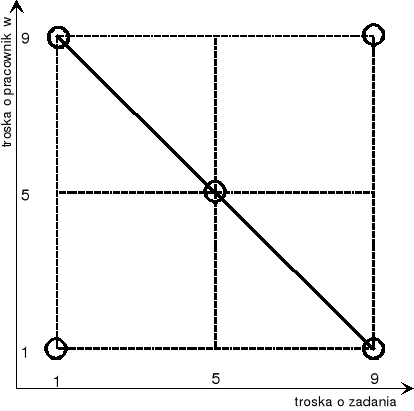

STYLE KIEROWANIA I SYTUACJA PODEJŚCIA DO KIEROWNIKA

Cechy kierownika:

komunikatywność

umiejętność podejmowania decyzji

poczucie porządku

STYLE KIEROWANIA

Klasyfikacja LIKERTA:

Leseferyzm („tumiwisizm”) 1-1 żadna troska o zadania

Autokratyczny 9-1 maksymalna troska o zadania

Klubowy (demokratyczny) 1-9 maksymalna troska o ludzi

Demokratyczny (utopijny) 9-9 maksymalna troska o ludzi i zadania

Zrównoważony 5-5

Skuteczność stylów kierowania wg ADLERA: W sytuacji skrajnej skuteczny jest styl autokratyczny, a w sytuacji normalnej - styl demokratyczny.

KONFLIKTY W FIRMIE I SPOSOBY ICH ROZWIĄZYWANIA

Konflikt - spór spowodowany szczupłością zasobów lub niezgodnością charakterów; odpowiednio pokierowany powoduje pobudzenie, zwiększenie efektywności w firmie, wybór silnych przywódców.

Sposoby rozwiązywania konfliktu:

Kompromis uzyskany na drodze negocjacji

Usunięcie jednej ze skonfliktowanych stron

KONTROLOWANIE

Kontrolowanie to porównywanie otrzymanych wyników z wzorcami.

Ze względu na rodzaje wzorców wyróżniamy 3 rodzaje kontroli:

- jakościową (techniczną): normy

- finansową: wskaźnik płynności firmy

- ekonomiczną: wskaźnik rentowności, stopa zwrotu

14 ZASAD ZARZĄDZANIA wg K. Fayola:

PODZIAŁ PRACY:

- im bardziej ludzie specjalizują się, tym sprawniej mogą wykorzystać swoją pracęAUTORYTET:

- kierownicy muszą wydawać polecenia, aby prace były wykonywane

- autorytet formalny daje im prawo rozkazywania, ale nie zawsze wymusza posłuszeństwo, jeśli nie towarzyszy mu autorytet osobistyDYSCYPLINA:

- członkowie organizacji powinni przestrzegać przepisów i uzgodnień rządzących organizacją

- dyscyplina wynika z dobrego przewodzenia, ze sprawiedliwych układów oraz rozsądnie stosowanych kar za wykroczeniaJEDNOŚĆ ROZKAZODAWSTWA:

- każdy pracownik powinien otrzymać polecenia dotyczące danej operacji od tylko jednej osoby (inaczej sprzeczność poleceń i zakłócenia autorytetu)JEDNOŚĆ KIEROWNICTWA:

- operacje w organizacji prowadzące do jednego celu powinny być przedmiotem

kierowania przez jednego kierownika posługującego się jednym planemPODPORZĄDKOWANIE Interesu Osobistego Interesowi Ogółu:

- w żadnym przedsięwzięciu interesy pracowników nie powinny przeważać nad interesami organizacji jako całościWYNAGRODZENIE:

- powinno być sprawiedliwe zarówno dla pracowników jak i pracodawcówCENTRALIZACJA:

- ograniczenie roli podwładnych w podejmowaniu decyzji oznacza centralizację, zwiększenie zaś ich roli oznacza decentralizację

- zapewnienie podwładnym dostatecznych uprawnień, przy zachowaniu ostatecznej odpowiedzi kierownictwu.HIERARCHIA:

- linie władzy w organizacji przebiegają od naczelnego kierownictwa do najniższego szczebla w przedsiębiorstwieŁAD:

- każdy człowiek i każda rzecz powinien być na właściwym miejscu, we właściwym czasie(logistyka)

- ludzie powinni być na stanowiskach dla nich najodpowiedniejszychODPOWIEDNIE TRAKTOWANIE PERSONELU:

- kierownicy powinni odnosić się do personelu w sposób przychylny i sprawiedliwySTABILNOŚĆ PERSONELU:

- duża fluktuacja pracowników źle wpływa na sprawność funkcjonowania organizacjiINICJATYWA:

- podwładni powinni mieć swobodę w tworzeniu i realizacji swoich planów nawet, jeśli mogą wynikać pewne pomyłkiESPRIT DE CORPS:

- sprzyjanie poczuciu przynależności do zespołu, zapewnia organizację ducha jedności (najlepiej porozumiewać się ustnie).

Praca pochodzi z serwisu www.e-sciagi.pl

Wyszukiwarka

Podobne podstrony:

PODSTAWY ZARZADZANIA(1), Różne

PODSTAWY ZARZADZANIA, Różne

Podstawy zarządzania i marketingu 07.01.12, WSF, RÓŻNE

Podstawy zarządzania wykład rozdział 05

Podstawy zarzadzania

9 Podstawy zarządzania produkcją

Grupa 171, Podstawy zarządzania

Podstawy Zarządzania Deming i cele środki

Podstawy zarządzania wykład rozdział 14

Podstawy zarządzania Część I

Podstawy Zarządzania wykład 7 (1)

PODSTAWY ZARZĄDZANIA ORGANIZOWANIE

Podstawy zarządzania wykłady (1)

Podstawy zarządzania cw 6 26 01 2008

zarzadzanie piatek 1 czerwca, Zarządzanie i inżynieria produkcji, Semestr 2, Podstawy Zarządzania

Ściąga cz8, I semestr WAT, podstawy zarządzania

więcej podobnych podstron