Podstawowe składniki kapitału

Kapitał własny

kapitał podstawowy

zyski zatrzymane

Kapitał obcy

zobowiązania długoterminowe

zobowiązania krótkoterminowe

Mierniki struktury kapitału

zobowiązania ogółem aktywa ogółem |

zobowiązania długoterminowe aktywa ogółem |

zobowiązania długoterminowe kapitał własny |

Rodzaje zewnętrznego kapitału własnego

akcje zwykłe - dają prawo do udziału w podziale zysków

akcje uprzywilejowane - dwa podstawowe rodzaje uprzywilejowania

uprzywilejowanie co do głosu

uprzywilejowanie co do dywidendy

Podstawowe rodzaje kapitału obcego

kredyt kupiecki - spółka otrzymuje kredyt kupiecki gdy nie reguluje płatności w momencie zakupu

kredyt bankowy

rodzaje kredytu ze względu okres spłaty;

krótkoterminowe - do 1 roku

średnioterminowe - do 3 lat

długoterminowe - powyżej 3 lat

podstawowe rodzaje kredytu ze względu na przeznaczenie:

obrotowe

inwestycyjne

Najistotniejsze parametry kredytu:

harmonogram spłaty rat kredytowych

sposób naliczania i harmonogram spłaty odsetek

sposób i wysokość zabezpieczeń

Dłużne papiery wartościowe

Leasing

operacyjny

kapitałowy (finansowy)

EFEKT DŹWIGNI FINANSOWEJ - zjawisko zmiany rentowności kapitału własnego czyli tzw. rentowności finansowej (zysku na akcję) poprzez korzystanie z obcych źródeł finansowania

STOPIEŃ DŹWIGNI FINANSOWEJ (DFL - degree of financial leverage):

Stopień dźwigni finansowej informuje, o ile procent zmieni się rentowność finansowa, gdy zysk przed spłatą odsetek i opodatkowaniem zmieni się o 1%.

DŹWIGNIA OPERACYJNA - zjawisko polegające na tym, że wynik na działalności operacyjnej zmienia się bardziej niż proporcjonalnie w stosunku do zmian w wielkości sprzedaży; efektem tego zjawiska jest wzrost rentowności sprzedaży przy zwiększeniu wielkości sprzedaży

STOPIEŃ DŹWIGNI OPERACYJNEJ (DOL - degree of operating leverage):

Stopień dźwigni operacyjnej informuje, o ile procent zmieni się EBIT, gdy wartość sprzedaży (przychód całkowity) zmieni się o 1%.

STOPIEŃ DŹWIGNI POŁĄCZONEJ (DTL - degree of total leverage):

Stopień dźwigni połączonej informuje, o ile procent zmieni się rentowność finansowa, gdy zmieni się o 1%.

Pojęcie kosztu kapitału

stopa zwrotu oczekiwana przez „dostarczycieli” kapitału finansującego działalność przedsiębiorstwa

minimalna stopa zwrotu z przedsięwzięć realizowanych przez przedsiębiorstwo

Koszt kapitału obcego

Koszt obligacji

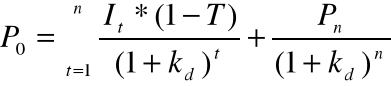

W przypadku obligacji emitowanej na n okresów sposób obliczania kosztu długu polega na wyznaczeniu kd dla którego spełniona jest poniższa równość:

Gdzie:

P0 - wartość rynkowa obligacji w momencie emisji (pomniejszona o koszty emisji)

It - odsetki w okresie t

T - stopa podatku dochodowego

Pn - cena wykupu obligacji

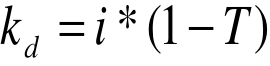

Koszt kredytu

Gdzie:

kd - koszt długu

i - stopa procentowa

T - stopa podatku dochodowego

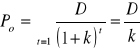

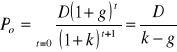

Koszt kapitału własnego

Oczekiwana stopa zwrotu właścicieli spółki

Sposoby szacowania:

Model Gordona

Model CAPM

Model Gordona

przy założeniu o dywidendzie rosnącej ze stałą stopą

Wyznaczenie kosztu kapitału własnego:

|

|

|

|

Model CAPM (ang. CAPM - Capital Asset Pricing Model)

Model CAPM stosowany jest do oszacowania spodziewanego zwrotu z inwestycji w akcje danej spółki. Ponieważ oczekiwany zwrot inwestora jest jednocześnie wymaganiem dla przedsiębiorstwa, model ten jest stosowany do szacowania kosztu kapitału własnego

![]()

Gdzie:

ri - oczekiwana stopa zwrotu z inwestycji w akcję spółki i

rf - stopa zwrotu z inwestycji wolnej od ryzyka

rm - stopa zwrotu z portfela rynkowego

ၢi - współczynnik określony równaniem

![]()

.

Symbol covim oznacza kowariancję stóp ri oraz rM a ၳ2m wariancja stopy zwrotu portfela rynkowego.

Trudności w stosowaniu modelu CAPM

ma zastosowanie w zasadzie wyłącznie dla spółek giełdowych (tylko dla nich można liczyć współczynnik ၢ)

model CAPM bazuje na wartościach historycznych podczas gdy koszt kapitału obliczany przy jego pomocy jest używany do podejmowania decyzji dotyczących przyszłości

model CAPM jest modelem jednoczynnikowym podczas gdy w rzeczywistości na oczekiwaną stopę zwrotu z akcji wpływa wiele czynników.

Średni ważony koszt kapitału (ang.WACC - Weighted Average Cost of Capital) - koszt kapitału całkowitego

Wagami są wskaźniki udziału poszczególnych rodzajów kapitału w łącznej jego wielkości:

![]()

gdzie:

wi - udział i - tego składnika kapitału,

ki - koszt i - tego składnika kapitału.

![]()

Krańcowy koszt kapitału (MCC)

Koszt uzyskania następnej złotówki nowego kapitału

Punkt nieciągłości (BP)

Wartość możliwego do uzyskania nowego kapitału bez wzrostu średniego ważonego kosztu kapitału firmy.

Twierdzenia Modiglianiego i Millera (MM)

Twierdzenie 1 (gospodarka bez podatków)

W warunkach doskonale konkurencyjnego rynku kapitałowego wartość firmy jest niezależna od struktury kapitału.

Twierdzenie 2. (gospodarka bez podatków)

Koszt kapitału własnego firmy korzystającej z długu jest równy kosztowi kapitału własnego firmy nie korzystającej z długu, powiększonemu o premię za ryzyko.

|

+ premia za ryzyko |

Konkluzja z twierdzeń Modiglianiego i Millera - struktura finansowania nie ma znaczenia z punktu widzenia wartości firmy. Nie istnieje optymalna struktura kapitału tzn. struktura, przy której wartość firmy jest maksymalna.

Czynniki w praktyce wpływające na kształtowanie struktury finansowania

Podatki

Koszty trudności finansowych

Asymetria informacji

Konflikt właściciel-menedżer

System podatkowy wpływa na decyzje finansowe poprzez:

zróżnicowanie zasad opodatkowania przedsiębiorstw dla różnych źródeł finansowania (odsetki a dywidendy),

zróżnicowanie opodatkowania dochodów „dostarczycieli” kapitału

Koszty trudności finansowych - utrata wartości firmy w wyniku zagrożenia upadłością lub upadłości

koszty bezpośrednie - występują gdy dochodzi do upadłości - wynagrodzenia prawników, rzeczoznawców i inne koszty administracyjne,

koszty pośrednie - występują również wówczas gdy udaje się przezwyciężyć trudności i nie dochodzi do upadłości - są to najczęściej koszty utraconych korzyści oraz koszty wynikające z konfliktu interesów właściciel-wierzyciel

Asymetria informacji

1. Teoria sygnałów - wybór struktury kapitału jest traktowany jako sygnał o faktycznej sytuacji przedsiębiorstwa i perspektywach jego rozwoju

2.Hierarchia źródeł finansowania - przedsiębiorstwa nie szukają optymalnej, docelowej struktury finansowania lecz korzystają z poszczególnych źródeł według określonej kolejności

źródła wewnętrzne

papiery dłużne lub inna forma długu

mieszane papiery wartościowe

emisja akcji

Rezultatem konfliktu interesów właściciel-menedżer jest powstawanie tzw. kosztów agencji. Można je podzielić na dwie grupy:

Koszty agencji wynikające z faktu, że menedżerowie podejmują decyzje nie kierując się kryterium wartości przedsiębiorstwa - może to oznaczać realizację przedsięwzięć o ujemnej wartości zaktualizowanej netto (NPV);

Wydatki związane z prowadzeniem przez właścicieli kontroli nad poczynaniami menedżerów.

Zadłużenie zmniejsza zagrożenie kosztami agencji gdyż:

ogranicza wielkość tzw. wolnych środków pieniężnych

dyscyplinuje menedżerów

wymusza działania restrukturyzacyjne

zmniejsza asymetrię informacji między właścicielami i menedżerami

Problem 1.

Spółka „XYZ” rozważa dwa warianty długoterminowego finansowania:

wariant A — całość kapitału spółki stanowi kapitał akcyjny o wartości 50 tys. PLN, na który składa się 5 000 akcji o wartości nominalnej 10 PLN każda;

wariant B — spółka dysponuje 20 tys. PLN kapitału akcyjnego, składającego się z 2 000 akcji o wartości nominalnej 10 PLN każda oraz 30 tys. PLN kredytu bankowego oprocentowanego 20% w skali roku.

Wiedząc, że sprzedaż roczna w Spółce „XYZ” wynosi 60 tys. PLN, a koszty sprzedanych produktów 44 tys. PLN, oblicz rentowność jej kapitału własnego oraz zysk na akcję w zależności od przyjętego wariantu finansowania.

Rentowność kapitału własnego Spółki „XYZ” (w tys. PLN)

Wyszczególnienie |

Wariant A |

Wariant B |

|

1. Przychody ze sprzedaży |

|

|

|

2. Koszty sprzedanych produktów |

|

|

|

3. EBIT |

|

|

|

4. Odsetki |

|

|

|

5. Zysk brutto |

|

|

|

6. Podatek dochodowy (19%) |

|

|

|

7. Zysk netto |

|

|

|

8. Ilość akcji |

|

|

|

9. Rentowność finansowa |

|

|

|

|

Zysk netto Ilość akcji |

|

|

Problem 2.

Na podstawie danych z zadania 1 dotyczących wariantu B finansowania Spółki „XYZ” oblicz, jak zmieni się rentowność jej kapitału własnego, jeżeli EBIT wzrośnie o 10%.

Zmiana rentowności kapitału własnego Spółki „XYZ”

Wyszczególnienie |

Stan wyjściowy (tys. PLN) |

Stan po wzroście zysku (tys. PLN) |

Procent wzrostu (%) |

|

1. EBIT |

|

|

|

|

2. Odsetki |

|

|

|

|

3. Zysk brutto |

|

|

|

|

4. Podatek dochodowy (19%) |

|

|

|

|

5. Zysk netto |

|

|

|

|

6. Ilość akcji |

|

|

|

|

7. Rentowność finansowa |

|

|

|

|

|

Zysk netto Ilość akcji |

|

|

|

Problem 3.

Linie lotnicze chcą zakupić dwa nowe samoloty. Szacuje się, że EBIT po zrealizowaniu tej inwestycji wyniesie 35 mln. zł. Koszt zakupu samolotów wynosi 400 mln zł. Istnieją trzy możliwości sfinansowania zakupu:

emisja nowych akcji

60% emisja akcji i 40% kredyt

30% emisja akcji i 70% kredyt

Wiedzą, że:

oprocentowanie kredytu wynosi 10%

w obiegu znajduje się 300 tys. akcji

cena rynkowa akcji wynosi 2,5 tys. zł.

stopa podatku dochodowego wynosi 19%

oblicz, która forma finansowania jest najkorzystniejsza z punktu widzenia dotychczasowych akcjonariuszy.

Problem 4.

Przedsiębiorstwo „Y” zamierza zmienić formę promocji swoich wyrobów i przewiduje, że dzięki temu uzyska 10% przyrost sprzedaży. Kapitał własny firmy tworzy 2 400 akcji zwykłych, których cena jednostkowa wynosi 10 PLN. Na kapitał firmy składa się także kapitał obcy o wartości 16 000 PLN (oprocentowany 25% w skali roku). Wykorzystując informacje zamieszczone w poniższej tabeli określ procentową zmianę wartości wskaźnika EPS na skutek przewidywanego wzrostu sprzedaży i wyznacz stopień dźwigni połączonej.

Wyszczególnienie |

Stan wyjściowy (w PLN) |

Stan po wzroście sprzedaży (w PLN) |

Wzrost w % |

Sprzedaż netto |

67 500 |

|

|

Koszty zmienne |

42 300 |

|

|

Koszty stałe |

13 200 |

|

|

EBIT |

|

|

|

Odsetki zapłacone |

|

|

|

Zysk brutto |

|

|

|

Podatek dochodowy |

|

|

|

Zysk netto |

|

|

|

Rentowność finansowa |

|

|

|

EPS |

|

|

|

Problem 5.

Firma zamierza sfinansować inwestycje emitując 10-letnie obligacje. Jaka będzie wymagana stopa zwrotu z tak sfinansowanej inwestycji, jeżeli wpływy z emisji obligacji wyniosą netto (po odliczeniu kosztów emisji) 950 zł na 1 obligację, stopa procentowa (stała) wynosi 10%, wartość nominalna jednej obligacji 1000 zł, a stopa podatku dochodowego 30%.

Sprawdź, czy bardziej opłacalne będzie wyemitowanie obligacji zamiennych, jeżeli parytet wymiany wyniesie 1 do 15 (jedna obligacja na 15 akcji), przy przewidywanej cenie akcji 75 zł.

Problem 6.

Oszacuj koszt kapitału własnego firmy X wiedząc, że cena rynkowa akcji wynosi obecnie 2,5$, dywidenda, która ma być wypłacona w bieżącym roku będzie wynosiła 27 centów, a dywidenda wypłacana w latach poprzednich wynosiła:

rok |

dywidenda w $ |

t-6 |

0,18 |

t-5 |

0,19 |

t-4 |

0,21 |

t-3 |

0,23 |

t-2 |

0,25 |

t-1 |

0,26 |

Ile będzie wynosił koszt kapitału pochodzącego z nowej emisji, jeżeli koszty emisji wyniosą 10% wartości akcji?

Problem 7.

Spółka finansuje swój majątek długiem w wysokości 15 mln zł, oprocentowanym stopą 20% oraz kapitałem własnym, na który składa się 200 000 akcji w cenie 100zł. Wiedząc, że współczynnik β dla spółki wynosi 1.5, stopa oprocentowania obligacji skarbowych wynosi 15%, a średnia stopa zwrotu z rynkowego portfela akcji wynosi 25% wyznacz WACC. Stopa podatku dochodowego 30%.

![]()

![]()

Wyszukiwarka

Podobne podstrony:

Dodatni kapital pracujacy, Finanse przedsiębiorstwa UG

zadania (koszt kapitału), sem 3, finanse przedsiębiorstwa, wnuczak

zadanie 7 koszt kapitału[1], sem 3, finanse przedsiębiorstwa, wnuczak

KOSZT KAPITAŁU, Zarządzanie finansami przedsiębiorstw

Dluzny kapital hybrydowy w finansowaniu przedsiebiorstwa e 0h2n

Finanse przedsiębiorstw koszt kapitału 1 i 2

kapital, Finanse przedsiębiorstwa UG

Źródła finansowania przedsiębiorstwa kapitałem własnym i obcym

Kapitalizacja, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycje

17 KOSZTY POZYSKIWANIA KAPITAŁU, finanse przedsiębiorstw

struktura kapitałow-majątkowa (wskaźniki), materiały liceum i studia, WSZiB Kraków, Finanse przedsię

Zarządzanie Strukturą Kapitału, Finanse przedsiębiorstw

Finanse przedsiębiorstw, zadania z kapitałów

Finanse przedsiębiorstw zadania z kapitałów

Finanse przedsiębiorstw koszt kapitału 1 i 2

Zadania Szacowanie kosztu kapitału przedsiębiorstwa 2012, UE ROND - UE KATOWICE, Rok 2 2011-2012, se

więcej podobnych podstron