EKONOMETRIA - ĆWICZENIA.

Ćwiczenia z dnia 11.03.2012 r.

Praca domowa zad. 1.2

Lata |

Y |

X1 |

X2 |

X3 |

X4 |

|

|

|

|

1991 |

10 |

6 |

8 |

14 |

12 |

-4 |

16 |

-4 |

16 |

1992 |

10 |

6 |

8 |

14 |

12 |

-4 |

16 |

-4 |

16 |

1993 |

16 |

10 |

12 |

18 |

12 |

0 |

0 |

0 |

0 |

1994 |

16 |

10 |

12 |

18 |

14 |

0 |

0 |

0 |

0 |

1995 |

12 |

8 |

8 |

18 |

10 |

-2 |

4 |

-4 |

16 |

1996 |

14 |

10 |

8 |

18 |

12 |

0 |

0 |

-4 |

16 |

1997 |

20 |

12 |

14 |

24 |

14 |

2 |

4 |

2 |

4 |

1998 |

20 |

12 |

16 |

24 |

12 |

2 |

4 |

4 |

16 |

1999 |

20 |

12 |

16 |

26 |

12 |

2 |

4 |

4 |

16 |

2000 |

22 |

14 |

18 |

26 |

10 |

4 |

16 |

6 |

36 |

∑ |

160 |

100 |

120 |

200 |

120 |

X |

64 |

X |

136 |

|

16 |

10 |

12 |

20 |

12 |

|

|||

|

|

|

|

|

|

|

|

-6 |

36 |

0 |

0 |

-6 |

36 |

24 |

24 |

-6 |

36 |

0 |

0 |

-6 |

36 |

24 |

24 |

-2 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

-2 |

4 |

2 |

4 |

0 |

0 |

0 |

0 |

-2 |

4 |

-2 |

4 |

-4 |

16 |

8 |

16 |

-2 |

4 |

0 |

0 |

-2 |

4 |

0 |

8 |

4 |

16 |

2 |

4 |

4 |

16 |

8 |

8 |

4 |

16 |

0 |

0 |

4 |

16 |

8 |

16 |

6 |

36 |

0 |

0 |

4 |

16 |

8 |

16 |

6 |

36 |

-2 |

4 |

6 |

36 |

24 |

36 |

X |

192 |

X |

16 |

X |

176 |

104 |

148 |

|

|

|

|

|

|

|

|

36 |

0 |

16 |

24 |

0 |

24 |

0 |

0 |

36 |

0 |

16 |

24 |

0 |

24 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-4 |

8 |

8 |

8 |

4 |

4 |

8 |

8 |

4 |

4 |

0 |

0 |

0 |

0 |

8 |

0 |

0 |

16 |

8 |

4 |

8 |

4 |

8 |

4 |

8 |

16 |

0 |

8 |

8 |

0 |

16 |

0 |

0 |

24 |

0 |

8 |

12 |

0 |

24 |

0 |

0 |

36 |

-12 |

24 |

24 |

-8 |

36 |

-12 |

-12 |

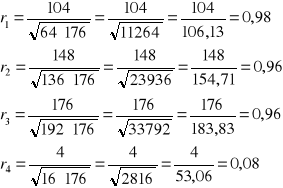

176 |

4 |

84 |

104 |

0 |

148 |

0 |

-4 |

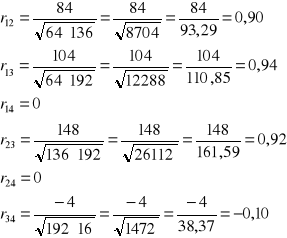

Eliminujemy X4

r* - wartość krytyczna

Wszystkie zmienne których wartość będzie mniejsza od r*

I ri I < r* eliminujemy

Najsilniej skorelowana z Y

Xh max I ri I

Eliminujemy zmienne których zależność jest większa od r*

I rhi I > r*

Np. możemy wykorzystać dane z zad 1.1

Np. : r* = 0,58

Eliminujemy X2 , X4

Xh = X 3

Xh max (ri)

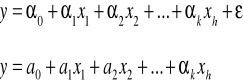

3) Do modelu wchodzi X3

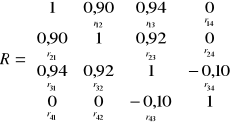

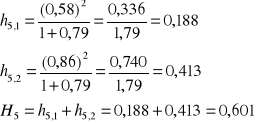

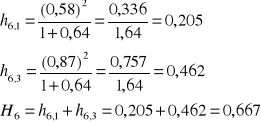

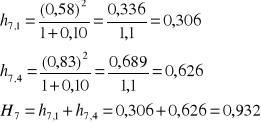

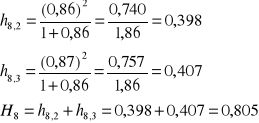

![]()

r*= 0,44

Eliminujemy z macierz wszystkie zmienne których wartość jest najmniejsza od r*

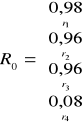

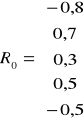

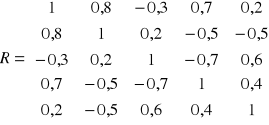

W naszym przypadku z macierzy R0 - X3 ( 0,3) i trzeci wiersz i trzecią kolumnę z macierzy R.

Wybieramy zmienną najsilniej skorelowaną z Y w macierzy R0 .

W naszym przypadku najsilniej skorelowaną zmienną w macierzy R0 jest zmienna X1 (-0,8). I w związku z tym będziemy wybierać nasze zmienne do modelu w macierzy R ale tylko w pierwszym wierszu.

Xh = X1

Eliminujemy zmienne w macierzy R w wierszu pierwszym których zależność jest większa od r*.

W naszym przypadku w wierszu pierwszym w macierzy R eliminujemy 0,8 i 0,7 (X2 , X4).

Jedynki nie eliminujemy ponieważ jest to stała liczba która występuje w macierzy R symetrycznej.

Więc do naszego modelu z pierwszego wiersza z macierzy R wchodzi X1 , X5

![]()

Zad 1.5

2m - 1

24 - 1 = 15

15 kombinacji

K1 = {X1}

K2 = {X2}

K3 = {X3}

K4 = {X4}

K5 = {X1 , X2 }

K6 = {X1 , X3 }

K7= {X1 , X4 }

K8 = {X2 , X3 }

K9 = {X2 , X4 }

K10 = {X3 , X4 }

K11 = {X1 , X2 , X3 }

K12 = {X2 , X3 , X4 }

K13 = { X1 , X2 , X4 }

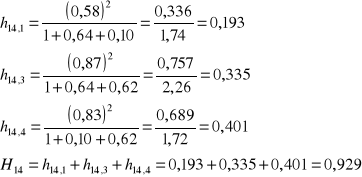

K14 = { X1 , X3 , X4 }

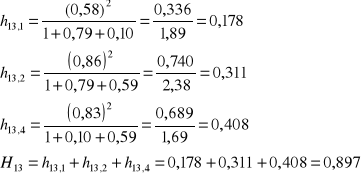

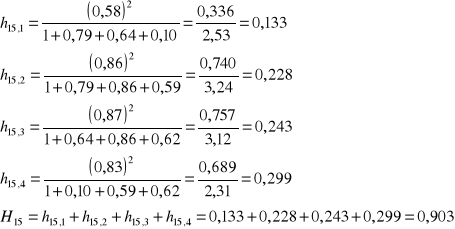

K15 = {X1 , X2 , X3 , X4 }

![]()

![]()

![]()

![]()

![]()

-0,8

1 0,8 -0,3 0,7 0,2

Wyszukiwarka

Podobne podstrony:

EKONOMETRIA 25.03.2012, II rok, Ćwiczenia, Ekonometria

PRAWO FINANSOWE 11.03.2012, II rok, Wykłady, Prawo finansowe

EKONOMETRIA 29.04.2012, II rok, Ćwiczenia, Ekonometria

EKONOMETRIA 09.03.2012, II rok, Wykłady, Ekonometria

EKONOMETRIA 15.04.2012, II rok, Ćwiczenia, Ekonometria

EKONOMETRIA 11.05.2012, II rok, Wykłady, Ekonometria

PRAWO FINANSOWE 25.03.2012, II rok, Wykłady, Prawo finansowe

POLITYKA SPOŁECZNA 11.05.2012, II rok, Wykłady, Polityka społeczna

PODSTAWY MAKROEKONOMII 23.03.2012, II rok, Wykłady, Podstawy makroekonomii

POLITYKA GOSPODARCZA 27.01.2012, II rok, Ćwiczenia, Polityka gospodarcza

PODSTAWY MAKROEKONOMII 11.02.2012, II rok, Wykłady, Podstawy makroekonomii

ekonomika o.s.21.03, administracja, II ROK, III Semestr, rok II, sem IV, Ekonomika ochrony srodowisk

EKONOMETRIA 28.04.2012, II rok, Wykłady, Ekonometria

EKONOMIA MATEMATYCZNA 09.03.2014, IV rok, Ćwiczenia, Ekonomia matematyczna

EKONOMIA MATEMATYCZNA 23.03.2014, IV rok, Ćwiczenia, Ekonomia matematyczna

EKONOMETRIA I PROGNOZOWANIE PROCESÓW EKONOMICZNYCH 22.03.2014, IV rok, Ćwiczenia, Ekonometria i prog

Ćwiczenie1 11, TiR UAM II ROK, Informatyka

PODSTAWY MAKROEKONOMII 03.06.2012, II rok, Wykłady, Podstawy makroekonomii

więcej podobnych podstron