Kształtowanie i finansowanie programu rozwoju firm.

Kształtowanie i finansowanie programu rozwoju firmy wiąże się z podejmowaniem decyzji dotyczących angażowania zasobów produkcyjnych i kapitału finansowego w długich okresach. Związane z tym procesy można podzielić na trzy etapy.

Etap pierwszy podczas którego podejmowane są decyzje dotyczące struktury i wielkości aktywów, jaki firma zamierza nabyć, uwzględniając możliwości efektywnego ich wykorzystania. Etap ten obejmuje działania poszukiwania efektywnych projektów inwestycyjnych, zbieranie informacji dotyczących tych projektów, ich ocenę i porównanie oraz wybór tych projektów, które maksymalizują wartość firmy.

Etap drugi w ramach którego podejmowane są decyzje dotyczące źródeł finansowania przyjętego programu inwestycyjnego.

Zarówno decyzje dotyczące wyboru projektu inwestycyjnego i źródeł ich finansowania wzajemnie na siebie oddziałują, to są one rozpatrywane odrębnie, bowiem celem etapu pierwszego jest identyfikacjach tych projektów inwestycyjnych, które zwiększają wartość firmy.

Uwzględnienie na tym etapie ewentualnych ograniczeń finansowych rodziłoby niebezpieczeństwo odrzucenia projektów efektywnych, tzn. zwiększających wartość firmy, co w konsekwencji prowadziłoby do wyboru programu inwestycyjnego nie będącego programem optymalnym. W pierwszym etapie analizy przyjmowane jest zasadniczo założenie, że firmy finansują przyjęty program inwestycyjny w całości za pomocą funduszy własnych. Po dokonaniu oceny wpływu poszczególnych projektów inwestycyjnych na wartość firmy można podjąć decyzje o źródłach finansowania przyjętego programu inwestycyjnego. Jeżeli w gospodarce istnieje efektywny rynek kapitałowy, to powinien on zapewnić dopływ kapitałów niezbędnych do sfinansowania wszystkich przedsięwzięć składających się na program inwestycyjny firmy. W praktyce rynek kapitałowy nie jest w pełnie efektywny, oznacza to, że czynniki o charakterze finansowym mogą wpływać na decyzje inwestycyjne.

Wpływ czynników finansowych na decyzje inwestycyjne jest przedmiotem trzeciego etapu analizy, który daje w efekcie kompletny plan inwestycyjne i finansowy.

Analizując związki między decyzjami inwestycyjnymi i finansowymi należy zwrócić uwagę, że zbyt jednostronne traktowanie wzrostu jako głównego celu firmy nie zawsze prowadzi do najlepszych wyników. Zbyt gwałtowny, nie uwzględniający ograniczeń finansowych, wzrost może prowadzić do powstania poważnych problemów płatniczych grożących w konsekwencji bankructwem, dlatego celem firmy powinno być dążenie do osiągnięcia zrównoważonego wzrostu w długim okresie, a nie wzrostu za wszelką cenę. Firma, która chce uniknąć kłopotów finansowych musi zapewnić zrównoważony dopływ funduszy koniecznych do sfinansowania przyjętego programu rozwoju zarówno ze źródeł wewnętrznych, jak i zewnętrznych. Efektywny rynek kapitałowy, powinien zapewnić dopływ kapitałów niezbędnych do sfinansowania wszystkich przedsięwzięć składających się na program inwestycyjny firmy, lecz niewłaściwa struktura kapitału wywiera wpływ na jego koszt oraz może doprowadzić do powstania trudności płatniczych.

Szacowanie strumieni przepływów finansowych

Poprawność wyników rachunku ekonomicznej efektywności inwestycji uzależniona jest w decydującej mierze od zakresu i dokładności informacji oraz szacunków dotyczących prawdopodobnego wpływu projektów inwestycyjnych na wyniki działalności firmy. Główne znaczenie ma poprawność szacunków dotyczących strumieni pieniężnych dochodów i wydatków związanych z realizacją tych przedsięwzięć. Szacowanie przepływów finansowych jest niezwykle złożonym procesem, w którym uwzględnianych jest wiele różnego rodzaju zmiennych i parametrów, zaangażowanych jest wiele różnych komórek organizacyjnych firmy od biur konstrukcyjno-projektowych poprzez służby zaopatrzenia i zbytu do służb finansowych.

Do zadań służb finansowych należą:

Koordynowanie pracy pozostałych komórek organizacyjnych dostarczających informacji dotyczących planowanych dochodów i wydatków związanych z realizacją rozpatrywanych projektów,

Czuwanie nad tym, aby każdy z uczestników dokonywał szacunków na podstawie spójnego zestawu ekonomicznych założeń,

Czuwanie nad tym, aby do szacunków nie wkradały się błędy wynikające stąd, że część uczestników procesu szacowania wielkości planowanych dochodów i wydatków jest emocjonalnie związana z rozpatrywanymi projektami, co może skłaniać ich do poprawienia parametrów tych projektów.

Problemy, które pojawiają się podczas szacowania przepływów finansowych projektów, mają indywidualny, specyficzny charakter, w związku z czym trudno jest ustalić reguły, które byłby przydatne w każdych warunkach. Jednakże wyodrębniono kilka podstawowych zasad, które mają uniwersalny charakter.

Rachunek może być sporządzony w cenach stałych lub w cenach bieżących. Zasada ta determinuje rodzaj stopy dyskontowej przyjmowanej w rachunku teraźniejszej wartości netto, jako jednej z najważniejszych metod oceny efektywności inwestycji. Jeżeli rachunek sporządzany jest w cenach stałych, to do dyskontowania musi być przyjęta realna stopa dyskontowa. Jeśli natomiast rachunek jest sporządzany jest w cenach bieżących, to do dyskontowania należy przyjąć stopę nominalną.

Do prawidłowej oceny efektywności analizowanych projektów inwestycyjnych konieczne jest przyjęcie do rachunku dochodu ujmowanego w kategoriach strumieni pieniężnych, a nie dochodu występującego jako wynik bilansowy. Można bowiem zauważyć, że wynik finansowy powstaje w rezultacie sumowania i odejmowania zarówno rzeczywistych strumieni pieniężnych, jak i dochodów i wydatków pieniężnych, jak i dochodów i wydatków kalkulacyjnych . Podejście oparte na analizie rzeczywistych strumieni pieniężnych dochodów i wydatków zapewnia jednolite ujęcie wszystkich elementów rachunku. Dochodem netto projektu inwestycyjnego ujmowanym w kategoriach strumieni pieniężnych jest zysk netto powiększony o te elementy kosztów, z którymi nie są związane strumienie wydatków pieniężnych. W praktyce najważniejszym elementem tej kategorii kosztów jest amortyzacja. Tak więc, strumień pieniężnych dochodów netto projektu (NFC) wyznaczony jest równaniem:

NCF = ZYSK NETTO + AMORTYZACJA

Interpretując ekonomiczną treść strumienia dochodów pieniężnych netto projektu inwestycyjnego można stwierdzić, że na strumienie te składają się kwoty pieniężne, którymi właściciel będzie mógł swobodnie dysponować w poszczególnych latach analizowanego okresu (przeznaczać na reinwestycje lub inne inwestycje np. zakup papierów wartościowych lub na konsumpcję ). Kwoty te określają rzeczywistą sytuację finansową właściciela.

Dla oceny efektywności projektu istotne jest to, aby w rachunku były uwzględniane jedynie te strumienie dochodów i wydatków, które powstają jako bezpośredni wynik realizacji rozpatrywanego projektu. Jeżeli zatem firma ponosiła pewne wydatki związane z realizacją rozpatrywanego przedsięwzięcia, lecz wydatki te zostały poniesione przed ostatecznym podjęciem decyzji o przystąpieniu do realizacji projektu (np. koszty badań rynku mających na celu określenie zapotrzebowania na produkty wytwarzane za pomocą zdolności produkcyjnych, które mają postać), to koszty te nie powinny być uwzględniane w rachunku. Jeżeli bowiem koszty te zostały już poniesione, to fakt przystąpienia do realizacji projektu bądź też jego odrzucenia nic już nie zmieni. Koszty te zostały ostatecznie poniesione i prawdopodobnie uwzględnione w rozliczeniach podatkowych.

Jeżeli natomiast koszty te nie zostały dotąd rozliczone i będą w przyszłości

rozliczane za pomocą amortyzacji, to będą one uwzględnione w rachunku

jako składniki dochodów firmy.

4. W rachunku należy uwzględnić koszty utraconych możliwości tj. potencjalne korzyści, których firma nie osiągnie przystępując do realizacji projektu. Załóżmy na przykład, że firma chce rozważa możliwość budowy dodatkowego zakładu produkcyjnego na posiadanej budowlanej. Jeżeli istnieje możliwość sprzedaży tej działki, to przystępując do realizacji projektu firma nie będzie mogła uzyskać dochodów ze sprzedaży działki, które w tym przypadku stanowią koszty utraconych możliwości. Wielkość tych kosztów wyznaczona jest przez poziom rynkowej ceny tej działki oznacza to, że w rachunku efektywności koszty działki budowlanej winny odzwierciedlać jej wartość według bieżących cen rynkowych, a nie wartość według cen nabycia.

5. Rachunek powinien uwzględniać wpływ analizowanego projektu na pozostałe części firmy. Jeżeli na przykład, rozważana jest zasadność budowy dodatkowego zakładu produkcyjnego lub usługowego w dziedzinie, w której firma już prowadzi działalność, to można zakładać, że część klientów nowego zakładu będą stanowili klienci korzystający dotąd z już istniejących zakładów. Wielkość sprzedaży już istniejących zakładów może obniżyć się, w związku z tym w rachunku należy uwzględnić ten stan poprzez przyjęcie jedynie przyrostu sprzedaży netto w skali całej firmy, a nie sprzedaży nowego zakładu.

6. Okres szacowania strumieni pieniężnych wynika z reguły normatywnego okresu eksploatacji podstawowych środków trwałych, w związku z tym rachunek powinien uwzględnić wartość likwidacyjną obiektu na koniec okresu obliczeniowego. Wartość ta jest dochodem pieniężnym osiąganym przez firmę na koniec okresu eksploatacji. Występować tu mogą trudności związane z szacowaniem wartości likwidacyjnej obiektów. Z wieloletnim wyprzedzeniem należy odpowiednio uwzględnić wpływ systemu podatkowego. Jeżeli obiekt będzie w momencie likwidacji w całości zamortyzowany, to dochody z likwidacji będą podlegać opodatkowaniu podatkiem dochodowym - nie mogą być zatem przyjmowane do rachunku w ujęciu nominalnym. Jeżeli obiekt ten nie będzie w całości zamortyzowany, to wartość nie zamortyzowana będzie stanowić dla firmy stratę zmniejszającą zysk do opodatkowania.

7. W rachunku należy uwzględnić zmiany zapotrzebowania firmy na kapitał obrotowy, powstające w wyniku realizacji rozpatrywanych projektów. Najczęściej realizacja określonego projektu jest z jednej strony czynnikiem zwiększającym zapotrzebowanie na kapitał obrotowy tj. przyrost zapasów materiałów i surowców do produkcji, zapasów produkcji w toku i wyrobów gotowych, przyrost należności itp., z drugiej zaś strony powoduje przyrost takich elementów, które zmniejszają zapotrzebowanie kredytowe firmy tj. zobowiązania, nie rozdzielone zyski itp. W rachunku efektywności należy zatem uwzględnić tylko przyrost zapotrzebowania na kapitał netto. Ponadto należy zakładać, że na koniec okresu pojawi się z tego tytułu dochód pieniężny(równy zmniejszeniu zapotrzebowania na kapitał obrotowy), który również należy odpowiednio ująć w rachunku.

Przedstawione wyżej czynniki, które wpływają na poprawność szacunków strumieni dochodów i wydatków pieniężnych związanych z realizacją analizowanych projektów inwestycyjnych nie wyczerpują wszystkich szczegółowych problemów, które mogą pojawić się w praktyce, jednak uwzględnienie tych czynników może wpłynąć na ograniczenie błędów, zwłaszcza metodologicznych, popełnianych przy szacowaniu strumieni dochodów i wydatków pieniężnych.

Metody oceny projektów inwestycyjnych

Istnieje wiele metod oceny efektywności przedsięwzięć inwestycyjnych. W praktyce najczęściej wykorzystywane są:

okres zwrotu nakładów,

księgowa stopa dochodu (KSD),

teraźniejsza wartość netto (NPV),

wewnętrzna stopa procentowa (IRR),

wskaźnik zyskowności (WZ).

Okres zwrotu nakładów - jest to przewidywana liczba lat, która jest niezbędna do zrekompensowania wydatków poniesionych na realizację projektu dochodami uzyskanymi w czasie trwania jego eksploatacji. Spośród rozpatrywanych wariantów najbardziej efektywny jest ten wariant, którego okres zwrotu nakładów jest najkrótszy.

Przykład. Zakładamy, że firma rozważa celowość dwóch projektów inwestycyjnych A i B. Poniższa tabela przedstawia wielkość nakładów inwestycyjnych - sumy w nawiasach oraz oczekiwany strumień dochodów netto (CFt) w kolejnych latach (w tys. zł).

Rok t |

Projekt A |

Projekt B |

0 1 2 3 4 |

(2000) 1000 800 600 200 |

(2000) 200 600 800 1200 |

W przypadku obu projektów nakłady inwestycyjne są identyczne i wynoszą po 2 mln zł. Inny jest natomiast rozkład w czasie dochodów uzyskiwanych w wyniku realizacji inwestycji. Projekt A charakteryzuje się koncentracją dochodów na początku okresu eksploatacji, projekt B będzie zaś przynosił większą część dochodów pod koniec okresu eksploatacji.

Zwrot nakładów projektu A nastąpi więc po 2 latach i 4 miesiącach , natomiast projektu B po 3 latach i 4 miesiącach. Z punktu widzenia kryterium okresu zwrotu wariant A jest bardziej efektywny i powinien być zrealizowany w pierwszej kolejności. Wynika to z tego, że firma wcześniej odzyskuje poniesione nakłady a powstającą nadwyżkę może ponownie zainwestować. Ponadto projekty, które wcześniej zwracają nakłady są narażone na mniejsze ryzyko związane z niepewnością przebiegu zdarzeń gospodarczych w przyszłości.

Okres zwrotu nakładów może być także liczony z wykorzystaniem zdyskontowanej formy strumienia oczekiwanych dochodów pieniężnych. Tak obliczony okres zwrotu oznacza liczbę lat konieczna do zrekompensowania nakładów inwestycyjnych zdyskontowanym strumieniem dochodów netto, które firma planuje osiągnąć po przekazaniu projektu do eksploatacji. Poniższa tabela zawiera wyniki obliczeń uzyskanych za pomocą tej metody dla wariantów A i B przyjmując stopę dyskontową w wysokości k = 10% (w tys. zł).

Rok T |

Projekt A |

Projekt B |

||

|

Roczne |

Skumulowane |

Roczne |

Skumulowane |

0 1 2 3 4 |

(2000) 909 661 451 137 |

(2000) (1091) (430) 21 158 |

(2000) 182 496 601 820 |

(2000) (1818) (1322) (721) 99 |

Okres zwrotu projektu A wynosi 2,95 roku, zaś projektu B 3,88 roku. Tak więc i w tym przypadku ocena wypada korzystniej dla projektu A. Należ jednak mieć na uwadze, że w praktyce metody te mogą prowadzić do rozbieżnych wyników, w związku z czym warto się zastanowić, która z tych metod jest bardziej poprawna.

Jeżeli stopa dyskontowa odzwierciedla prawidłowo koszt kapitału niezbędny do sfinansowania przedsięwzięć, to możemy stwierdzić, że metoda oparta na zdyskontowanej wartości strumienia oczekiwanych dochodów jest bardziej poprawna, gdyż uwzględnia także koszt kapitału zaangażowanego w związku z realizacją rozpatrywanych projektów.

Księgowa stopa dochodu (KSD) - jest miernikiem wyrażającym relację pomiędzy dochodem netto firmy (zyskiem netto) a wielkością kapitału zaangażowanego w danym przedsięwzięciu. Metoda ta różni się od innych metod tym, że jeżeli pozostałe metody ujmują efekty w postaci strumieni dochodów pieniężnych netto, to księgowa stopa dochodu opiera się na zysku bilansowym jako mierniku efektów. Księgową stopę dochodu oblicz się operując przeciętnymi wielkościami rocznymi zysku bilansowego i zaangażowanego kapitału, tzn:

przeciętny roczny zysk netto = przeciętny roczny strumień dochodów netto - roczna amortyzacja

Przeciętne zaangażowanie kapitału, przy założeniu liniowych odpisów amortyzacyjnych, jest różnicą pomiędzy wartością nakładów inwestycyjnych a połową odpisów amortyzacyjnych w całym okresie obliczeniowym. Tak więc:

przeciętne zaangażowanie kapitału = nakłady inwestycyjne - 0,5 amortyzacji

Księgową stopę dochodu możemy obliczyć dzieląc przeciętny zysk roczny przez przeciętne zaangażowanie kapitału, tzn:

przeciętny roczny zysk netto

księgowa stopa dochodu (KSD) =

przeciętne zaangażowanie kapitału

Wykorzystując dane z poprzedniego przykładu obliczamy:

Ocena za pomocą KSD wskazuje na wariant B jako bardziej efektywny. Jeżeli zatem firma dokonuje oceny projektów inwestycyjnych za pomocą różnych, omówionych dotąd metod, i każda z nich daje inne wyniki, to można postawić pytanie, które wyniki poprawniej odzwierciedlają rzeczywistą efektywność tych projektów. Udzielenie jednoznacznej odpowiedzi na to pytanie nie jest możliwe, gdyż żadna z tych metod nie jest na tyle doskonała, aby uzyskane za ich pomocą wyniki traktować jako w pełni obiektywne. Można jedynie wskazać, że każda z tych metod pomija korzyści, jakie mogą powstać po całkowitym zamortyzowaniu obiektów stworzonych dzięki analizowanym inwestycjom. Ponadto KSD oraz okres zwrotu bez wykorzystania dyskonta) pomijają problem wartości pieniądza w czasie.

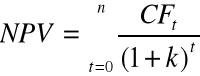

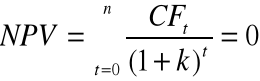

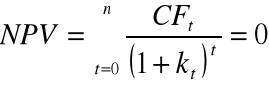

Metoda teraźniejszej wartości netto (NPV) - pozwala wyeliminować wady dotychczas omawianych metod. Pozwala ona w sposób właściwy uwzględniać czynnik czasu, a także jest metodą, której wyniki są zbieżne z interesami właścicieli przedsiębiorstw. Jeżeli teraźniejsza wartość netto projektu inwestycyjnego jest dodatnia, to tym samym projekt ten przyczyni się do zwiększenia wartości firmy i w rezultacie do zwiększenia stanu posiadania właścicieli firmy. Dlatego też przyjmuje się, że jest to najbardziej odpowiednia metoda oceny efektywności przedsięwzięć inwestycyjnych. NPV oblicza się za pomocą wzoru:

gdzie: CFt - oczekiwany strumień dochodów netto; k - stopa dyskontowa.

Wykorzystując zatem dane z poprzednich przykładów możemy obliczyć:

Ocena obydwu projektów za pomocą metody teraźniejszej wartości netto jest pozytywna. Obydwa projekty przyczynią się do zwiększenia wartości firmy. Jeżeli zatem istnieją możliwości zrealizowania zarówno projektu A, jak i projektu B, to powinny one być włączone do programu inwestycyjnego firmy. Jeżeli może być zrealizowany tylko jeden projekt, to do realizacji powinien być wybrany projekt A, gdyż spowoduje wyższy przyrost wartości firmy.

Wewnętrzna stopa procentowa (IRR) - jest to taka stopa procentowa, przy której teraźniejsza wartość netto rozpatrywanych projektów inwestycyjnych równa jest zeru. Inaczej mówiąc, wewnętrzna stopa procentowa jest to taka stopa dyskontowa (k), która zrównuje zdyskontowany strumień dochodów pieniężnych z wartością nakładów inwestycyjnych, czyli:

Zgodnie z tym kryterium do realizacji powinny być dopuszczone wszystkie projekty, dla których wewnętrzna stopa procentowa jest wyższa od kosztów kapitału niezbędnego do ich sfinansowania.

W rozpatrywanym przykładzie liczbowym wewnętrzną stopę procentową projektu A obliczamy w następujący sposób:

NPVA = 0 dla k = 14,5%

Dla projektu B:

i dla tego wariantu inwestycyjnego stopa dyskontowa zrównująca strumień dochodów pieniężnych netto z nakładami inwestycyjnymi wynosi k = 11,8%.

Ocena za pomocą IRR wskazuje, że bardziej efektywny jest projekt A. Uzyskany wynik jest zatem zbieżny z wynikiem oceny dokonanej za pomocą miernika NPV. Należy w związku z tym podkreślić, że w większości przypadków ocena za pomocą tych dwóch metod daje podobne wyniki. Projekty charakteryzujące się wyższą teraźniejszą wartością netto są także projektami

o wyższej wewnętrznej stopie procentowej. Równocześnie trzeba podkreślić, że w niektórych przypadkach metody te mogą prowadzić do rozbieżnych ocen. Ma to szczególne znaczenie wtedy, gdy firma - ze względu na ograniczenia w dostępie do kapitału lub ze względu na to, że rozpatrywane projekty są projektami wzajemnie wykluczającymi się nie może zrealizować wszystkich projektów inwestycyjnych spełniających minimalne wymagania efektywności stawiane przez obie metody (czyli wewnętrzna stopa procentowa wyższa od kosztów kapitału niezbędnego do sfinansowania analizowanych projektów oraz dodatnia teraźniejsza wartość netto). Rozbieżności wyników oceny projektów za pomocą IRR i NPV powstają najczęściej w dwu przypadkach:

gdy koszty realizacji poszczególnych (wzajemnie wykluczających się) projektów różnią się istotnie,

gdy czasowy rozkład strumieni pieniężnych dochodów i wydatków związanych z poszczególnymi wariantami inwestycyjnymi jest nietypowy.

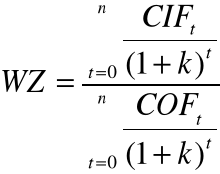

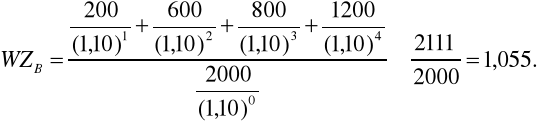

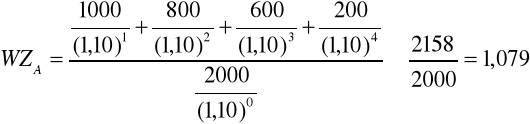

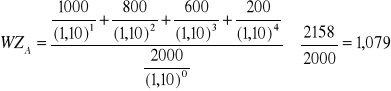

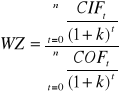

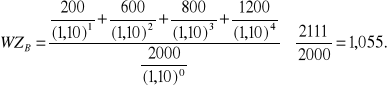

Wskaźnik zyskowności - jest kolejną formułą oceny efektywności przedsięwzięć inwestycyjnych. Metoda ta pokrywa się z obowiązującą od 1974r. w Polsce formułą obliczania ekonomicznej efektywności inwestycji. Wskaźnik zyskowności jest miernikiem oceny względnej efektywności rozpatrywanych przedsięwzięć wyrażonej stosunkiem teraźniejszej wartości dochodów pieniężnych netto uzyskiwanych w wyniku realizacji danego przedsięwzięcia do teraźniejszej wartości strumienia nakładów niezbędnych do realizacji tej inwestycji. Wskaźnik zyskowności (WZ) ma postać:

Gdzie: CIF - zdyskontowany strumień dochodów pieniężnych netto uzyskiwanych w wyniku realizacji przedsięwzięcia (na strumień ten składa się zysk i amortyzacja; COF zdyskontowane nakłady pieniężne niezbędne do realizacji przedsięwzięcia.

Te inwestycje, dla których WZ jest większy od jedności, powinny być dopuszczone do realizacji. Spośród wzajemnie wykluczających się projektów do realizacji powinien być wybrany ten projekt, który charakteryzuje się wyższym wskaźnikiem zyskowności.

Wykorzystując dane z poprzednich przykładów możemy obliczyć wskaźniki zyskowności dla rozpatrywanych projektów A i B

Oba z rozpatrywanych projektów są więc efektywne z punktu widzenia poziom wskaźnika zyskowności, a zatem, jeżeli istnieją możliwości zrealizowania obu projektów, to powinny być one włączone do programu inwestycyjnego firmy.

Jeżeli natomiast są to projekty wzajemnie wykluczające się, to do realizacji powinien być dopuszczony projekt A.

Z dotychczasowych rozważań wynika, że najbardziej poprawną metodą oceny efektywności inwestycji jest metoda teraźniejszej wartości netto. Przewaga tej metody nad pozostałymi wynika stąd, że umożliwia ona:

analizę strumieni dochodów i wydatków w całym okresie realizacji i eksploatacji projektów inwestycyjnych,

uwzględnienie czynnika czasu, czyli sprowadzenie do porównywalności strumieni dochodów i wydatków uzyskiwanych i ponoszonych w różnych momentach okresu realizacji i eksploatacji przedsięwzięcia,

dokonywanie wyboru spośród wzajemnie wykluczających się projektów takiego, który przyczyni się w największym stopniu do zwiększenia wartości firmy.

Żadna z pozostałych metod nie rozwiązuje równocześnie wszystkich tych problemów. Nie oznacza to jednak, że pozostałe metody należy całkowicie odrzucić. W praktyce metody te mogą być przydatne w następujących okolicznościach:

We wstępnej fazie rozpatrywania projektów, kiedy nie dysponujemy jeszcze pełnym zestawem szacunków umożliwiających obliczenie NPV, istnieje możliwość wykorzystania tych mierników, które nie wymagają tak rozbudowanego zestawu danych. Ponieważ przeprowadzenie pełnego rachunku opłacalności na podstawie kryterium teraźniejszej wartości netto jest pracochłonne i kosztowne, więc wyeliminowanie we wstępnej fazie projektów najmniej efektywnych może być źródłem oszczędności.

Ponieważ ocena uzyskiwana za pomocą teraźniejszej wartości netto, wewnętrznej stopy procentowej oraz wskaźnika zyskowności jest w zdecydowanej większości przypadków zbieżna, więc metody te mogą być wykorzystywane zamiennie prowadząc do takich samych decyzji.

Warto jednak mieć na uwadze, że w pewnych sytuacjach poprawne wyniki daje jedynie metoda NPV. Do sytuacji takich należy zaliczyć przede wszystkim konieczność dokonania wyboru pomiędzy wzajemnie wykluczającymi się projektami, kiedy istnieją poważne różnice co do skali nakładów niezbędnych do zrealizowania rozpatrywanych przedsięwzięć oraz gdy występuje nietypowy rozkład strumieni pieniężnych dochodów i wydatków w czasie trwania poszczególnych lat okresu obliczeniowego.

Koszt kapitału

Ocena ekonomicznej efektywności przedsięwzięć inwestycyjnych to określenie ich potencjalnego wpływu na wartość firmy, co wymaga precyzyjnej wyceny zarówno oczekiwanych dochodów, jak i kosztów związanych z realizacją tych przedsięwzięć.

Możemy wyróżnić dwa rodzaje kosztów przedsięwzięć inwestycyjnych:

koszty realizacji inwestycji, jak: koszty prac budowlano-montażowych, koszty zakupu maszyn i urządzeń, ich instalacji itp., których obliczenie i włączenie do rachunku opłacalności przedsięwzięć inwestycyjnych jest stosunkowo łatwe.

koszty pozyskania kapitału, których analiza jest znacznie trudniejsza.

Kapitał to wszystkie elementy występujące po stronie pasywów w bilansie przedsiębiorstwa i stanowiące źródło finansowania składników majątkowych zgromadzonych w przedsiębiorstwie.

Dysponowanie kapitałem łączy się z koniecznością ponoszenia określonych kosztów. Koszt kapitału ma kluczowe znaczenie dla rachunku ekonomicznej efektywności inwestycji, ponieważ stanowi on minimalną normę efektywności wykorzystania zasobów rzeczowych stworzonych w wyniku realizacji projektów inwestycyjnych. Poprawne uwzględnienie kosztu kapitału w rachunku ekonomicznej efektywności inwestycji uzależnione jest od tego, czy jesteśmy w stanie prawidłowo mierzyć ten koszt. Analiza kosztów kapitału jest niezbędna we wszystkich przedsiębiorstwach, podobnie jak konieczność przeprowadzenia odpowiedniego rachunku ekonomicznego, który ma na celu udzielenie odpowiedzi na pytanie, czy efekty uzyskiwane w wyniku realizacji projektowanych przedsięwzięć będą wyższe niż koszty kapitału niezbędnego do sfinansowania tych przedsięwzięć.

Średni ważony koszt kapitału

Punktem wyjścia do włączenia kosztów kapitału do rachunku ekonomicznego jest obliczenie średniego ważonego kosztu kapitału danej firmy. Konieczność obliczenia średniego ważonego kosztu kapitału pojawia się w związku z tym, że w praktyce firmy korzystają z wielu różnych źródeł kapitału, ponosząc z tego tytułu różne koszty.

Koszt kapitału uzależniony jest zatem od jego struktury.

Kapitał będący w dyspozycji danej firmy dzieli się na dwie zasadnicze części:

kapitał własny (wniesiony w określonej formie przez właścicieli firmy)

kapitał obcy.

W przedsiębiorstwie zorganizowanym w formie spółki akcyjnej kapitał własny może składać się z dwu części: kapitału uprzywilejowanego oraz kapitału zwykłego.

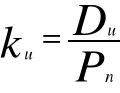

O koszcie kapitału uprzywilejowanego ku decyduje wysokość dywidendy Du płaconej posiadaczom akcji uprzywilejowanych oraz cena netto Pn uzyskiwana ze sprzedaży tych akcji, czyli cena sprzedaży pomniejszona o koszty emisji i sprzedaży.

Tak więc możemy zapisać, że:

Przykład.

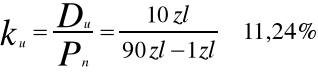

Załóżmy, że będące w obiegu akcje uprzywilejowane upoważniają swych posiadaczy do rocznej dywidendy w wysokości 10 zł. Rynkowa cena tych akcji wynosi 90 zł.

Koszty emisji i sprzedaży akcji uprzywilejowanych szacowane są na 1 zł. Koszt kapitału pozyskanego za pomocą emisji akcji uprzywilejowanych będzie zatem wynosił

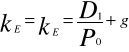

Drugim składnikiem kapitału własnego jest kapitał akcyjny zwykły. Określenie kosztów tego składnika kapitału jest znacznie trudniejsze niż kapitału uprzywilejowanego. Wynika to głównie stąd, że o ile koszt kapitału uprzywilejowanego można obliczyć opierając się na obiektywnie istniejących i łatwych do obserwacji danych rynku kapitałowego, o tyle w przypadku kapitału akcyjnego zwykłego musimy częściowo przynajmniej opierać się na mniej pewnym elemencie, a mianowicie oczekiwaniach uczestników tego rynku.

Cena akcji zwykłej, jaką potencjalny lub faktyczny nabywca jest za nią skłonny zapłacić, stanowi odzwierciedlenie jego oczekiwań co do wysokości dochodu, jaki ma nadzieję osiągnąć zakupując tę akcję. Dochód z tytułu posiadania akcji zwykłej może przybierać dwojakiego rodzaju formę: dywidendy oraz tzw. zysku kapitałowego, czyli zysku wynikającego z różnicy pomiędzy ceną nabycia a ceną sprzedaży akcji w terminie późniejszym.

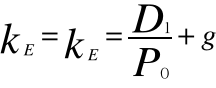

Opierając się na modelu wyceny akcji zakładającym stały wzrost dywidendy możemy stwierdzić, że koszt kapitału akcyjnego zwykłego (kE) równy jest oczekiwanej stopie dochodu (kE) , jaką nabywcy są mają nadzieje osiągnąć zakupując akcje danej spółki.

Oczekiwana stopa dochodu uzależniona jest z kolei od istniejącej w danym momencie rynkowej ceny tej akcji (P0) , wysokości spodziewanej dywidendy (D1) , która będzie wypłacana pod koniec okresu t1 oraz oczekiwanej stopy wzrostu cen akcji (g), która będzie zależna od stopy wzrostu dywidendy. W rezultacie można zapisać, że:

Przykład.

Załóżmy, że aktualna cena akcji zwykłej określonej firmy na rynku kapitałowym wynosi 100 zł. Oczekiwana dywidenda pod koniec okresu t1 wynosi 10 zł.

Równocześnie oczekuje się, że cena akcji w okresie t1 wzrośnie i będzie wynosić

105 zł. Zgodnie z wzorem na wycenę akcji zwykłej koszt kapitału akcyjnego zwykłego tej firmy będzie zatem wynosił:

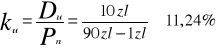

Kapitał obcy będący w dyspozycji danej firmy możemy podzielić na dwie grupy:

krótkoterminowe zobowiązania nie oprocentowane,

zobowiązania długoterminowe.

Krótkoterminowe zobowiązania przedsiębiorstw powstają przede wszystkim w wyniku przyjętego trybu rozliczeń za dostarczone towary, świadczone usługi lub też z innych tytułów (np. rozliczeń z budżetem państwa z tytułu zobowiązań podatkowych, rozliczeń z pracownikami z tytułu wynagrodzeń itp.). Ponieważ najczęściej zobowiązania te nie są oprocentowane i stanowią darmowe źródło finansowania, więc nie powinny być uwzględniane przy obliczaniu kosztów kapitału.

Zobowiązania, z którymi związane są koszty w postaci oprocentowania, mogą występować jako zobowiązania wobec banku z tytułu zaciągniętego kredytu lub jako zobowiązania zaciągnięte na rynku kapitałowym w wyniku emisji i sprzedaży instrumentów dłużnych (potwierdzających istnienie stosunku kredytowego).

Obliczenie kosztów zobowiązań długoterminowych może być dokonywane na podstawie danych występujących na rynku kapitałowym (wysokości płaconych odsetek oraz ceny uzyskanej za wyemitowane i sprzedawane papiery wartościowe). Przy obliczaniu kosztów tego składnika kapitału należy uwzględnić, że w odróżnieniu od dywidend stanowiących koszt kapitału własnego, wypłaty z tytułu oprocentowania długu zmniejszają podstawę opodatkowania firmy podatkiem dochodowym.

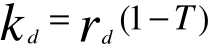

Rzeczywisty koszt długu (kD) dla firmy jest więc wyznaczony przez stopę jego oprocentowania (rD) i krańcowa stopę opodatkowania zysku (T).

Tak więc:

Jeżeli koszt oprocentowania długu wynosi 10%, stopa opodatkowania zysku firm podatkiem dochodowym wynosi 40%, to koszt długu będzie wynosił

Wykorzystując omówione wzory obliczania kosztów poszczególnych elementów składowych kapitału firmy oraz znając strukturę tego kapitału - udział poszczególnych elementów (w U, E, D ) w ogólnej sumie kapitału - możemy obliczyć średni ważony koszt kapitału (kA)danej firmy:

Zakładając, że udział poszczególnych składników w strukturze kapitału kształtuje się następująco: kapitał akcyjny uprzywilejowany wU =10%, kapitał akcyjny zwykły wE =50%, dług wD =40%, oraz wykorzystując obliczone wyżej koszty poszczególnych składników kapitału możemy obliczyć średni ważony koszt kapitału

Wskaźnik średniego ważonego kosztu kapitału wyraża koszt jaki firma musiałaby ponieść , gdyby kapitał (o danej wielkości i strukturze) był pozyskiwany według warunków panujących na rynku kapitałowym w momencie dokonywania obliczeń.

Obliczony w ten sposób średni ważony koszt kapitału stanowi punkt wyjścia do zasadniczego etapu analizy kosztu kapitału , jakim jest obliczanie krańcowego kosztu kapitału, czyli kosztu pozyskania dodatkowych jednostek tego kapitału. Finansowanie programu inwestycyjnego wymaga bowiem z reguły pozyskiwania dodatkowego kapitału.

Krańcowy koszt kapitału.

Pozyskanie nowych kapitałów, niezbędnych do sfinansowania programu inwestycyjnego firmy, z reguły pociąga za sobą wzrost kosztów tych kapitałów, czyli inaczej mówiąc - krańcowy koszt kapitału wykazuje tendencję wzrostową.

Koniecznym warunkiem podejmowania racjonalnych decyzji w sferze procesów rozwojowych jest udzielenie odpowiedzi na pytanie, o ile wzrosną koszty kapitału, gdy firma zgłosi zapotrzebowanie na dodatkową kwotę kapitału, niezbędną do sfinansowania rozpatrywanych projektów inwestycyjnych.

Analiza zmian kosztów kapitału wraz ze zmianami wielkości popytu zgłaszanego przez poszczególne firmy na ten kapitał powinna rozpoczynać się od identyfikacji tych czynników, które powodują wzrost kosztów pozyskania dodatkowych jego jednostek.

W praktyce czynników tych może być wiele, ich identyfikacja zaś oraz szacowanie wpływu na omawiane koszty należą do najtrudniejszych zagadnień analizy finansowej.

W przeprowadzonej analizie czynników kształtujących koszt kapitału akcyjnego zwykłego nie uwzględniono różnych sposobów gromadzenia tego kapitału. W przypadku istniejących przedsiębiorstw (spółek akcyjnych) pozyskiwanie dodatkowych jednostek kapitału akcyjnego zwykłego może odbywać się w dwojaki sposób:

w drodze emisji i sprzedaży dodatkowych akcji

w drodze reinwestowania zysków.

Z punktu widzenia kosztów pozyskania kapitału rozróżnienie to ma istotne znaczenie.

Emisja i sprzedaż dodatkowych akcji pociąga za sobą pewne koszty (emisji i transakcyjne). Jeżeli zatem założymy, że potencjalni nabywcy tych nowych akcji domagają się stopy przychodu równej stopie przychodu akcji już będących w obiegu, to koszty emisji i sprzedaży nowych akcji zwiększą koszt kapitału pozyskanego za pomocą ich emisji. W przypadku reinwestowania zysków koszty te nie zostaną poniesione. Tak więc, żądana przez posiadaczy akcji zwykłych stopa dochodu odzwierciedla prawidłowo koszt dodatkowego kapitału pochodzącego z nie rozdzielonych (reinwestowanych) zysków. Jeżeli zatem założymy, że koszty pozyskania kapitału pochodzącego z innych źródeł nie ulegają zmianie oraz jeżeli dotychczasowa (istniejąca w momencie dokonywania obliczeń) struktura kapitału nie zmienia się, to możemy stwierdzić, że firma jest w stanie zgromadzić dodatkowy kapitał bez zwiększania jego kosztów do wysokości stanowiącej iloraz kwoty zysku przeznaczonego na reinwestycje oraz wskaźnika udziału kapitału akcyjnego zwykłego w strukturze pasywów spółki (firmy). Kwota ta wyznacza pewien punkt krytyczny - pozyskanie każdej dodatkowej jednostki kapitału powyżej tego punktu będzie już łączyło się z koniecznością poniesienia wyższych kosztów, a więc:

Popyt na papiery wartościowe emitowane przez poszczególne firmy jest ograniczony. Jeżeli zatem, dążąc do zgromadzenia dodatkowego kapitału, firma emituje dodatkowe papiery wartościowe (akcje zwykłe, akcje uprzywilejowane lub obligacje), to można zakładać, że w pewnym momencie - na skutek zwiększenia podaży - ich ceny zaczną spadać, co będzie równoznaczne ze zwiększeniem kosztów kapitału (kapitału uzyskanego ze sprzedaży po nowych, niższych cenach emisji).

Rozważmy także inny przypadek. Załóżmy mianowicie, że firma korzysta tradycyjnie z określonych źródeł kredytu (np. kredytu udzielanego przez bank współpracujący przez dłuższy okres z przedsiębiorstwem), wtedy można przyjąć, że ze względu na długotrwałą współpracę kredytodawca ma dobre rozeznanie zdolności kredytowej firmy. W sytuacji, gdy zachodzi potrzeba zwrócenia się o dodatkowy kredyt do innego banku, wtedy ewentualne udzielenie tego kredytu będzie poprzedzone badaniem wiarygodności kredytowej firmy. Ponieważ badania takie są pracochłonne, wiec bank udzielający kredytu będzie się domagał pokrycia tych dodatkowych kosztów żądając odpowiednio podwyższonej stopy oprocentowania, co powoduje wzrost kosztów pozyskania dodatkowych jednostek kapitału.

Tak więc, wzrost kosztów oprocentowania długu, po przekroczeniu określonej kwoty zadłużenia firmy może spowodować wzrost średniego ważonego kosztu kapitału firmy. Zależność tę można zapisać następująco:

![]()

Uwzględniając powyższe rozważania możemy zatem przyjąć, że po przekroczeniu pewnego punktu krytycznego, wyznaczonego:

wielkością reinwestowanych zysków oraz udziałem kapitału akcyjnego zwykłego w strukturze pasywów spółki (firmy), bądź też

wielkością kwoty długu możliwego do uzyskania według dotychczasowego kosztu oraz udziałem długu w strukturze kapitału firmy, koszt pozyskania dodatkowych jednostek kapitału wzrasta. Zakładając ponadto, że koszt ten wzrasta w sposób ciągły możemy wykreślić krzywą krańcowego kosztu kapitału (MCC) w postaci linii ciągłej wznoszącej się od punktu krytycznego ku górze.

Rys. 3.2.Krańcowy koszt kapitału.

Przedstawiona na wykresie krzywa MCC składa się z dwóch części. Część pierwsza, od początku wykresu do punktu b, biegnie równolegle do osi wykresu, co oznacza, że do tego punktu (b) koszt kapitału jest stały. Odcinek od początku wykresu do punktu a odzwierciedla wielkość kapitału, jaką dysponuje firma w momencie dokonywania obliczeń. Odcinek a b odzwierciedla z kolei wielkość kapitału, jaką firma może dodatkowo pozyskać nie zwiększając kosztu pozyskania kapitału. Uwzględniając wcześniejsze uwagi możemy stwierdzić, że wielkość ta wyznaczana jest przez iloraz kwoty reinwestowanego dodatkowych jednostek zysku oraz wskaźnika udziału kapitału własnego (akcyjnego zwykłego) w strukturze pasywów firmy.

Jednakże po przekroczeniu punktu krytycznego (punkt b), wyznaczonego wielkością reinwestowanych zysków oraz udziałem kapitału akcyjnego zwykłego w strukturze źródeł finansowania, koszt pozyskania dodatkowych jednostek kapitału wzrasta. Zakładając dodatkowo, że koszt ten wzrasta w sposób ciągły, możemy wykreślić krzywą krańcowego kosztu kapitału (MCC) w postaci linii ciągłej wznoszącej się od punktu krytycznego ku górze.

Wybór optymalnego programu inwestycyjnego

Właściwym kryterium wyboru dla decyzji inwestycyjnych jest kryterium wartości firmy. Kryterium to implikuje, że do realizacji powinny być dopuszczone te wszystkie projekty inwestycyjne, których teraźniejsza wartość netto jest dodatnia. Włączenie tych projektów do programu inwestycyjnego zwiększy bowiem wartość firmy, a dzięki temu także stan posiadania jej właściciela (właścicieli).

Teraźniejszą wartość projektów inwestycyjnych można obliczyć za pomocą omawianej wcześniej formuły. Przedstawiając istotę zależności zawartych w formule pominęliśmy jednak sposób wyznaczania poziomu stopy dyskontowej stanowiącej kluczowy parametr rachunku (przyjmowaliśmy w istocie, że poziom tej stopy jest dany). Tymczasem poziom tej stopy jest przedmiotem oszacowania, którego trafność determinuje poprawność wyników rachunku, a tym samym racjonalność dokonywanych na jego podstawie wyborów.

Wykorzystując omawiane wcześniej koncepcje teraźniejszej wartości netto przedsięwzięć inwestycyjnych oraz krańcowego kosztu kapitału można równocześnie określić poziom stopy dyskontowej oraz wielkość optymalnego programu inwestycyjnego.

Rozpatrywane przez firmę warianty przedsięwzięć inwestycyjnych można uszeregować z punktu widzenia poziomu ich efektywności. Do tego celu można wykorzystać wewnętrzną stopę procentową (IRR), czyli taką stopę procentową (kt), przy której teraźniejsza wartość netto (NPV) analizowanych przedsięwzięć inwestycyjnych równa jest zeru, czyli

Inaczej mówiąc, wewnętrzna stopa procentowa jest to taka stopa dyskontowa, która równoważy strumień dochodów przewidywanych do uzyskania po oddaniu przedsięwzięcia inwestycyjnego do eksploatacji ze strumieniem wydatków koniecznych do zrealizowania tego przedsięwzięcia. Podkreślić przy tym należy, że ocena dokonywana za pomocą wewnętrznej stopy procentowej jest zasadniczo zbieżna z wynikami rachunku teraźniejszej wartości netto - projekty charakteryzujące się wyższą wewnętrzną stopą procentową charakteryzują się wyższą teraźniejszą wartością netto. Zakładając zatem, że dostępne warianty inwestycyjne różnią się poziomem efektywności, możemy je uszeregować od najbardziej do najmniej efektywnych (według spadającej wewnętrznej stopy procentowej), co graficznie przedstawia wykres:

Rys. 3.3. Krzywa możliwości inwestycyjnych.

Krzywa IRR przedstawia dostępne warianty inwestycyjne uszeregowane według spadającego poziomu efektywności mierzonego za pomocą wewnętrznej stopy procentowej. Zasadniczym problemem decyzyjnym jest rozstrzygnięcie, które z dostępnych projektów inwestycyjnych powinny być zaakceptowane do realizacji.

Dla dokonania wyboru optymalnego programu inwestycyjnego konieczne jest porównanie poziomu wewnętrznej stopy procentowej poszczególnych projektów z kosztami pozyskania dodatkowego kapitału niezbędnego dla sfinansowania tych projektów. Optymalnym programem inwestycyjnym będzie program obejmujący te wszystkie projekty, których wewnętrzna stopa procentowa jest wyższa niż koszt pozyskania kapitału niezbędnego do sfinansowania tych przedsięwzięć.

Zależność tę można przedstawić graficznie za pomocą następującego wykresu:

Rys. 3.4.Wybór optymalnego programu inwestycyjnego.

Punkt przecięcia krzywych IRR i MCC wyznacza równocześnie poziom stopy dyskontowej, która winna być wykorzystywana w rachunku teraźniejszej wartości netto rozpatrywanych przedsięwzięć inwestycyjnych oraz wielkość optymalnego programu inwestycyjnego. Wszystkie przedsięwzięcia leżące na krzywej IRR powyżej punktu przecięcia z krzywą MCC powinny być zaakceptowane do realizacji, gdyż przyczyniają się do zwiększenia wartości firmy. Inaczej mówiąc, teraźniejsza wartość netto tych przedsięwzięć obliczona przy zastosowaniu stopy dyskontowej w wysokości wyznaczonej przez punkt przecięcia krzywych IRR i MCC jest dodatnia. To zaś oznacza, że realizacja tych przedsięwzięć przyczyni się do powiększenia wartości firmy. Natomiast te wszystkie przedsięwzięcia, które leżą poniżej tego punktu powinny być odrzucone, gdyż ich realizacja, ze względu na ujemną teraźniejszą wartość netto, zmniejszałaby wartość całej firmy. Inaczej mówiąc, zachodziłaby konieczność dofinansowania tych przedsięwzięć ze środków wygospodarowanych w wyniku wykorzystania już posiadanych aktywów. Ostatecznie zatem możemy stwierdzić, że optymalny z punku widzenia przyjętego kryterium wyboru (maksymalizacja wartości firmy) jest program inwestycyjny wyznaczony przez punkt przecięcia krzywych IRR i MCC.

Omawiane zależności można zilustrować prostym przykładem liczbowym.

Przykład. Załóżmy, że w przedsiębiorstwie rozważana jest możliwość realizacji kilku przedsięwzięć inwestycyjnych charakteryzujących się parametrami przedstawionymi w tablicy 3.9.

3.9. Podstawowe parametry projektów inwestycyjnych.

Projekty inwestycyjne |

Nakłady inwestycyjne (w tys. zł) |

IRR |

A B C D E F |

2000 1500 2500 3500 2000 2500 |

12,2% 13,0% 11,5% 14,0% 12,7% 13,5% |

Decyzje dotyczące tego, które projekty zostaną włączone do programu inwestycyjnego firmy podejmowane są na podstawie kryterium teraźniejszej wartości netto tych projektów. Zgodnie z tym, co powiedziano dotychczas teraźniejsza wartość netto projektów inwestycyjnych uzależniona jest od kosztów kapitału. Załóżmy, że w punkcie wyjścia firma dysponuje kapitałem, którego struktura przedstawiona została w tablicy 3.10.

3.10. Struktura i koszt kapitału w momencie wyjściowym.

Składnik kapitału |

Udział |

Koszt |

Wpływ na średni ważony koszt |

Dług Kapitał uprzywilejowany Kapitał zwykły |

0,3 0,1 0,6 |

6,0% 12,0% 15,0% |

1,8% 1,2% 9,0% |

Razem |

1,0 |

- |

12,0% |

Załóżmy z kolei, że firma osiągnęła w danym roku zysk w wysokości 8,4 mln zł

i postanowiła połowę tego zysku przeznaczyć na wypłatę dywidend dla akcjonariuszy, a drugą połowę na finansowanie inwestycji. Uwzględniając wcześniejsze rozważania możemy stwierdzić, że kwota ta wyznacza pewną granicę, po przekroczeniu której koszty kapitału będą wzrastać. Jeżeli dalej założymy, że firma będzie dążyć do utrzymania dotychczasowej struktury kapitału (jak w powyższej tablicy) oraz że pozostałe składniki kapitału mogą być pozyskane według dotychczasowych kosztów, to wielkość granicznej kwoty będzie wynosić:

kwota reinwestowanego zysku 4,2 mln zł

kwota graniczna = = = 7,0 mln zł

udział kapitału zwykłego 0,6

Tak więc możemy stwierdzić, że firma jest w stanie zgromadzić dodatkowy kapitał nie powodując zwiększenia jego kosztu do poziomu 7,0 mln zł.

Pozyskanie dalszych (powyżej 7,0 mln zł) jednostek kapitału będzie już łączyło się z koniecznością ponoszenia wyższych kosztów. Na przykład , jeżeli firma wyemituje dodatkowe akcje, to koszty emisji i sprzedaży tych akcji wpłyną na wzrost kosztów pozyskania kapitału uzyskanego za pomocą tej emisji. Załóżmy zatem, że koszty emisji i sprzedaży akcji zwiększają koszt kapitału własnego do 15,9%. Wtedy krańcowy koszt kapitału będzie kształtował się tak, jak przedstawiono w tablicy 3.11.

3.11. Struktura i koszt kapitału po nowej emisji akcji.

Składnik kapitału |

Udział |

Koszt |

Wpływ na średni ważony koszt |

Dług Kapitał uprzywilejowany Kapitał zwykły |

0,3 0,1 0,6 |

6,0% 12,0% 15,9% |

1,8% 1,2% 9,5% |

Razem |

1,0 |

- |

12,5% |

Jeżeli zatem firma zdecyduje się na realizację programu inwestycyjnego przekraczającego kwotę 7,0 mln zł, to nakłady powyżej tej kwoty będą musiały być sfinansowane kapitałem „kosztującym” 12,5%.

Oczywiście wzrost kosztów może wystąpić także w odniesieniu do pozostałych składników kapitału, co również winno być uwzględnione w przeprowadzanym rachunku. Załóżmy, że firma korzysta z kredytu udzielanego przez określony bank, który jest skłonny udzielić dodatkowego kredytu jedynie do kwoty 3 mln zł. Dalszy kredyt firma może zaciągnąć w innym banku płacąc wyższe odsetki. Podobnie zatem jak w przypadku kapitału akcyjnego zwykłego możemy także stwierdzić, że istnieje pewna graniczna kwota długu, po przekroczeniu której jego koszt wzrasta. Tak więc możemy zapisać, że:

kwota długu możliwego do uzyskania

według dotychczasowego kosztu 3,0 mln zł

kwota graniczna długu = = = 10 mln zł

udział długu w strukturze kapitału 0,3

Załóżmy, że dodatkowy dług może być zaciągnięty według stopy procentowej wynoszącej 12,0%. Przy stopie podatku dochodowego wynoszącej 40% krańcowy koszt kapitału będzie kształtował się w sposób przedstawiony w tablicy 3.12.

3.12. Struktura i koszt kapitału po zaciągnięciu nowego kredytu.

Składnik kapitału |

Udział |

Koszt |

Wpływ na średni ważony koszt |

Dług Kapitał uprzywilejowany Kapitał zwykły |

0,3 0,1 0,6 |

7,2% 12,0% 15,9% |

2,2% 1,2% 9,5% |

Razem |

1,0 |

- |

12,9% |

Jak wynika z przedstawionych wyżej obliczeń realizacja programu inwestycyjnego przekraczającego kwotę 10 mln zł spowoduje wzrost krańcowego kosztu kapitału do 12,9%.

Jak zaznaczono wcześniej, wybór optymalnego programu inwestycyjnego polega na porównaniu poziomu wewnętrznej stopy procentowej poszczególnych projektów z kosztem kapitału niezbędnego do sfinansowania tych projektów. W naszym przykładzie efektywnymi (z punktu widzenia przyjętego kryterium) będą przedsięwzięcia B, D, E i F. Przedsięwzięcia A i C nie powinny być włączone do realizowanego programu inwestycyjnego, gdyż nie przynoszą efektów rekompensujących koszty kapitału niezbędnego do ich sfinansowania. Realizacja tych projektów spowodowałaby obniżenie wartości firmy, byłaby zatem sprzeczna z przyjętym kryterium wyboru.

Problem ten można także przedstawić graficznie.

15 -

14 -

13 -

12 -

11 -

10 -

9 -

0 2 4 6 8 10 12 14

Rys. 3.5. Wybór optymalnego programu inwestycyjnego.

Literatura:

J.Czekaj, Z.Dresler „Zarządzanie finansami przedsiębiorstw”

podstawy teorii, PWN Warszawa 1999.

Przygotowali:

Monika Marcisz

Magdalena Boduła

Paweł Równicki

Łukasz Ozga

Paweł Bednarski

ZIM 212

Kształtowanie i finansowanie programu rozwoju firm,

Szacowanie przepływu strumieni finansowych - Monika Marcisz

Metody oceny projektów inwestycyjnych - Paweł Równicki, Łukasz Ozga

Koszt kapitału - Magdalena Boduła

Wybór optymalnego programu inwestycyjnego - Paweł Bednarski

Opracowanie graficzne - Paweł Bednarski

1

Copyright © 2000 by Paweł Bednarski

14,0%

![]()

![]()

![]()

![]()

![]()

(MCC)

13,5%

![]()

![]()

![]()

Koszt kapitału i wewnętrzna stopa procentowa

![]()

![]()

Koszt kapitału w %

a b

MCC

Dodatkowy kapitał

Wewnętrzna stopa procentowa

Koszty programu inwestycyjnego

IRR

Koszt kapitału i wewnętrzna stopa zwrotu

Zapotrzebowanie na dodatkowy kapitał

IRR

MCC

k

b

o

12,9%

12,7%

13,0%

12,2%

12,5%

12,0%

(IRR)

11,5%

Koszt programu inwestycyjnego w mld zł

Wyszukiwarka

Podobne podstrony:

dopłaty bezpośrednie a środki na rozwój wsi (19 str)(1), Bankowość i Finanse

długoterminowe finansowanie przedsiębiorstw (29 str)(1), Bankowość i Finanse

kształtowanie wynagrodzeń (7 str)(1), Bankowość i Finanse

rynki kapitałowe w polsce (10 str), Bankowość i Finanse

procedura układowa - windykacja trudnych kredytów (6 str), Bankowość i Finanse

bank centralny jako instytucja polityki gospodarczej (15 str, Bankowość i Finanse

podstawowe pojęcia z finansów ( 5 str), Bankowość i Finanse

finanse ludności (2 str), Bankowość i Finanse

rynek kapitałowy (10 str)(1), Bankowość i Finanse

test z bankowości (5 str)(1), Bankowość i Finanse

bankowosść (10 str)(1), Bankowość i Finanse

decyzje cenowe (7 str)(1), Bankowość i Finanse

rola Narodowego Banku Polskiego (4 str), Bankowość i Finanse

koncepcja rozwoju firmy (10 str), Finanse

system bankowy w Polsce (8 str)(1), Bankowość i Finanse

więcej podobnych podstron