ROZDZIAŁ II

CSR i jego odbiór przez rynki finansowe

W niniejszym rozdziale omówiony zostanie odbiór CSR przez rynki finansowe. Na wstępie przytoczone zostaną teoretyczne korzyści płynące z adaptacji CSR i ich wpływ na wyniki finansowe firmy. Następnie omówione zostaną dotychczasowe badania dotyczące powiązań pomiędzy CSR i kondycją finansową organizacji. Na zakończenie zostaną zaprezentowane wyniki badania ekonometrycznego badającego związek pomiędzy CSR i wskaźnikami finansowymi spółek.

2.1. Korzyści z adaptacji idei CSR - rozważania teoretyczne

Wraz ze wprowadzeniem idei CSR do organizacji, korporacja powinna odnosić szereg korzyści, które mają wymierny efekt finansowy. Po pierwsze, korporacja odpowiedzialna społecznie czerpie korzyści ze wzmocnienia swojej marki oraz dobrej reputacji. Wydaje się, że klienci wolą raczej nabywać dobra lub usługi firm o dobrej reputacji. W konsekwencji firma taka powinna zwiększyć przychody ze sprzedaży swoich produktów. Po drugie, firma o dobrej reputacji ma ułatwiony dostęp do kapitału i partnerów biznesowych. W efekcie korporacja odpowiedzialna społecznie powinna odznaczać się stosunkowo niższymi kosztami pozyskania kapitału (np. w postaci kredytu bankowego), niż firma nie stosująca zasad CSR.

Adaptacja CSR pomaga także skuteczniej zarządzać ryzykiem w organizacji. Wprowadzenie CSR to wdrożenie określonych procedur i reguł prowadzenia biznesu, których przestrzeganie redukuje ryzyko prowadzonej działalności. Zmniejszeniu ulega zwłaszcza ryzyko należące do jednej z trzech podkategorii: związane z ładem korporacyjnym, związane z kwestiami ekologicznymi i związane z kwestiami społecznymi. Należy bowiem oczekiwać, że prawdopodobieństwo wystąpienia np. skandalu finansowego w firmie stosującej procedury CSR będzie niższe niż prawdopodobieństwo takiego samego zdarzenia w firmie nie stosującej wspomnianych procedur. W efekcie korporacja stosująca CSR charakteryzować się powinna względną stabilnością finansową i rynkową.

Ponadto firmy oddane idei CSR mają większą siłę przyciągania i pozyskiwania dobrych i wykształconych pracowników<!--[if !supportFootnotes]-->[1]<!--[endif]-->. To z kolei prowadzi do obniżenia kosztów związanych z rekrutacją i szkoleniami. Ponadto rotacja pracowników w takich firmach jest względnie niewielka. Korporacje oddane idei CSR równoważą bowiem życie rodzinne i zawodowe pracowników, interesy takich korporacji prowadzone są w sposób uczciwy, co również przyczynia się do utrzymania pracowników.

Ciekawy model związku przyczynowo-skutkowego pomiędzy społeczną odpowiedzialnością a wynikami finansowymi przedstawili B. Neville, S.J. Bell i B. Mengüç<!--[if !supportFootnotes]-->[2]<!--[endif]-->. Graficznie ten związek został przedstawiony na rysunku 6.

Rys. 6. Relacje pomiędzy interesariuszami, reputacją, CSP i sprawnością finansową

Źródło: Opracowanie własne na podstawie: B. Neville, S.J. Bell, B.Mengüç “Corporate reputation, stakeholders and the social performance-finacial performance ralationship”, European Journal of Marketing.

Zgodnie z powyższym schematem reputacja organizacji wpływa na sprawność finansową korporacji (P1). Autorzy powyższego modelu twierdzą, że wpływ ten jest dodatni. Autorzy ponadto zaznaczyli, że należy odróżnić reputację firmy od jej wizerunku. Wizerunek - zdaniem trójki badaczy - to projekcja samo-określenia firmy do interesariuszy, podczas gdy reputacja to oszacowana przez interesariuszy wiarygodność tej projekcji. Z kolei na reputację organizacji wpływa czynnik nazwany Corporate Social Performance (P2), który w swojej istocie jest pewnym miernikiem systemu CSR w organizacji. Wpływ tego czynnika powinien być oczywiście dodatni. Ponadto na reputację wpływa dopasowanie podjętych działań społecznych do strategii korporacji (P3). Autorzy twierdzą, że skoro kluczową rolę w modelu odgrywają interesariusze, to działania społeczne firmy muszą być dopasowane do strategii organizacji. Interesariusze nie zaakceptują bowiem działań, których nie postrzegają jako związane z działalnością firmy. Zdaniem badaczy, dodatni wpływ na związek pomiędzy reputacją a sprawnością finansową ma intensywność konkurencji (P4). W ich opini, zdarzyć się może, że interesariusze będą zmuszeni zainwestować swoje zasoby w firmę, nawet jeśli firma cieszy się złą reputacją. Dzieje się tak w warunkach monopolistycznych, gdzie z braku wyboru klienci płacą za usługi firmie niebędącej w ich ocenie organizacją postępującą zgodnie z etyką. Wobec tego, zrozumiałe jest, że im wyższy poziom konkurencji, tym silniejszy jest związek pomiędzy reputacją, a wynikami finansowymi. Dosyć złożony jest związek pomiędzy umiejętnością zarządzania reputacją a CSP i sprawnością finansową. Według twierdzeń trójki naukowców, reputacją można i powinno się zarządzać poprzez odpowiednie jej monitorowanie. Pondato proponują oni rozróżnienie na aktywne (proactive) i defensywne (defensive) zarządzanie reputacją. To pierwsze oznacza dostarczanie interesariuszom informacji o tym, jak sprawnie firma działa, podczas gdy drugie ma na celu łagodzenie negatywnego wpływu informacji stawiających korporację w złym świetle. Wobec tego, działania aktywne będą mieć wpływ na wynik finansowy (P5b), natomiast działania defensywne będą pływać na reputację firmy (P5a). Ostatnim czynnikiem kształtującym wynik finansowy jest siła interesariuszy. Im większa jest ich siła, tym większe jest zagrożenie, że będą mogli ukarać organizację, gdy jej działanie będzie sprzeczne z ich przekonaniami. Wydaje się więc, że im silniejsi interesariusze, tym większa reputacja firmy i tym lepszy wynik finansowy (P6). Powyższy model jest o tyle ciekawy, że jest ujęciem stricte marketingowym. Zakłada on bowiem, że działalność społeczna organizacji ma przekładać się na reputację firmy. Zgodnie z tym modelem, celem działań społecznych jest zwiększenie zysku poprzez poprawę reputacji. Ujęcie marketingowe zdaje się więc potwierdzać tezę postawioną na początku niniejszej pracy.

Jak więc wskazano powyżej związek pomiędzy prowadzeniem biznesu w myśl zasad CSR i wynikami finansowymi powinien być raczej dodatni. Nie jest również trudno zidentyfikować, na jakich polach działalności firmy CSR będzie działało dodatnie na wynik finansowy. Niestety sama siła oddziaływania jest trudna do oszacowania, gdyż wymienione wyżej zjawiska mają charakter raczej jakościowy, a nie ilościowy. Trudny jest do oszacowania np. wpływ CSR na siłę marki czy zadowolenie pracowników z pracy<!--[if !supportFootnotes]-->[3]<!--[endif]-->. Niemniej jednak od lat 70. XX wieku prowadzone są badania mierzące siłę takiego związku. Przekrój przez te badania zostanie zaprezentowany poniżej.

2.2. Studia empiryczne

Jak wykazano we wprowadzeniu do niniejszej pracy, studia nad CSR trwają już od kilku dziesięcioleci. Jednak mimo stosunkowo dużego dorobku oraz obszernej literatury - jak zauważyli Abbott i Monsen - „empiryczne studia CSR są dopiero w powijakach”<!--[if !supportFootnotes]-->[4]<!--[endif]-->. Co ciekawe, mimo iż zdanie powyższe wypowiedziane zostało w 1979 r., stan rzeczy nie uległ zasadniczej poprawie. Jak spostrzegli kolejni dwaj autorzy - Arlow i Gannon - różnorodne studia bazują na indeksach CSR, które w łatwy sposób można zakwestionować<!--[if !supportFootnotes]-->[5]<!--[endif]-->. Zasadniczym problemem przy ekonometrycznym badaniu zjawiska jest jego nieuchwytność. System społeczny, w którym tkwi organizacja jest zbyt skomplikowany, a ewentualne modele opisujące ten system zbyt upraszają rzeczywistość, by móc z ich pomocą skwantyfikować wpływ jakości CSR na wyniki finansowe. Jak twierdzą Parker oraz Eilbirt „pewnym jest, że zjawisko zwane społeczną odpowiedzialnością nie może być analizowane w oparciu o bilans, czy rachunek zysków i strat. Jak do tej pory nie istnieją rachunkowe techniki, narzędzia analityczne czy statystyczne metody, które pozwalałyby zidentyfikować firmy społecznie odpowiedzialne i odróżnić je od firm, które tej cechy nie wykazują. Ponadto zmierzenie stopnia społecznej odpowiedzialności jest zadaniem tym bardziej nieuchwytnym”<!--[if !supportFootnotes]-->[6]<!--[endif]-->.

Mimo to badacze chętnie podejmują się zbadania związku pomiędzy kondycją finansową a kondycją społeczną przedsiębiorstwa. Prekursorem tej gałęzi studiów nad CSR był Milton Moskovitz. W cyklicznej publikacji „Business and Society Review” Moskovitz stanął na stanowisku, że „choć nie istnieją w tej chwili namacalne dowody, firmy odpowiedzialne społecznie są firmami, w które warto inwestować”<!--[if !supportFootnotes]-->[7]<!--[endif]-->. Autor przedstawił 14 przedsiębiorstw, które według niego są społecznie odpowiedzialne. Badacz zaobserwował, że w ciągu pół roku firmy te wykazały ponad 7% wzrost jeśli chodzi o cenę akcji w czasie, gdy indeks Dow Jones wzrósł tylko o 4,4%. Na tej podstawie Moskovitz stwierdził, że inwestycja w firmy społecznie odpowiedzialne jest opłacalna. Jednakże należy zauważyć, że Moskovitz nie użył żadnych matematycznych czy statystycznych metod by udowodnić swoją tezę. Ponadto badanie trwało tylko pół roku, a próbka była za mała. Co więcej Moskovitz nie ujawnił kryteriów, jakich użył do identyfikacji tych 14 firm<!--[if !supportFootnotes]-->[8]<!--[endif]-->.

Powyższe powody sprawiły, że badanie Moskovitza spotkało się z dużą krytyką. Już w 1975 r. Stanley Vance zakwestionował wyniki otrzymane przez Moskovitza<!--[if !supportFootnotes]-->[9]<!--[endif]-->. Vance wykazał, że jeśli wziąć pod uwagę dłuższy okres (badanie Vanca obejmowało okres 1972-1975), to 14 firm zarekomendowanych przez Moskovitza okazałoby się znacznie gorszymi pod względem zarządzania finansowego od przeciętnej. Co więcej, Vance przeprowadził dodatkową analizę. Porównał mianowicie firmy o wysokiej ocenie CSR z przedsiębiorstwami o ocenie niskiej. Wynik tej analizy okazał się być zaskakujący, bowiem okazało się, że firmy o niższej ocenie CSR osiągają lepsze wyniki finansowe. Następnie badacz skorelował jakość CSR z osiąganymi wynikami finansowymi i dowiódł, że znak korelacji jest ujemny. Oznacza to, że wzrost jakości CSR obniża wynik finansowy. Jednak i to badanie można kwestionować z punktu widzenia metodologii jego przeprowadzenia. Vance bazował na liście przygotowanej przez poprzednika. W efekcie liczebność próby Vanca też była zbyt mała. Ponadto oba wspomniane przypadki badają kondycję finansową jako cenę akcji, co nie do końca jest działaniem poprawnym. Cena akcji zależy bowiem od wielu czynników, trudno więc przypuszczać, że jeden z nich (jakość CSR) ma na nią aż tak duży wpływ, że istotnie będzie ją kształtować.

Kolejne badanie, o którym warto wspomnieć, zostało przeprowadzone przez Alexandra i Buchholza<!--[if !supportFootnotes]-->[10]<!--[endif]-->. Było ono nieco bardziej wyrafinowane niż dwa poprzednie. Autorzy bowiem skorygowali cenę akcji o współczynnik beta, który na nowojorskiej giełdzie papierów wartościowych mierzy wrażliwość zmian ceny akcji danego przedsiębiorstwa na ogólne wahania cen. Uwzględniając ten czynnik autorzy odkryli, że nie istnieje statystycznie istotny związek pomiędzy CSR i kondycją finansową.

Wszystkie trzy powyższe badania łączy jedna wspólna cecha. Jest nią metodologia doboru próbki. We wszystkich badaniach występowały firmy wskazane wcześniej przez Moskovitza. Przez to dobór był subiektywny, a wyniki badań (tak różne) były niewiarygodne i bardzo łatwo było je zakwestionować.

Inni dwaj badacze - Bowman i Haire<!--[if !supportFootnotes]-->[11]<!--[endif]--> zastosowali nieco inną metodę mierzenia jakości CSR. Autorzy ci identyfikowali firmy jako te o wysokim i niskim CSR na podstawie ilości wzmianek dotyczących społecznej odpowiedzialności w raportach rocznych. Według nich raport roczny odzwierciedla cele i motywy działania firmy. Wobec tego dobrym miernikiem powinien być udział tematów CSR w całym raporcie. Próbka w ich badaniu liczyła 82 firmy podzielone na trzy kategorie: wysoka (13 firm), średnia (18) i niska (51) ocena CSR. Kryterium finansowym był pięcioletni zwrot z kapitału (ROE). Wynik badania wskazywał, że najlepiej na rynku radzą sobie firmy, którym przyporządkowano kategorię średnią. Graficznie oddziaływanie można przedstawić jako wykres w kształcie litery U. Jednak i to badanie jest łatwe do podważenia. Przede wszystkim kryterium społeczne jest określone w sposób nieprofesjonalny. Sami autorzy podkreślali, że trudno jest ocenić, które zdanie z raportu dotyczy społecznej odpowiedzialności, a które nie. Ponadto wydaje się, że ilość tekstu poświęconego tematyce CSR niekoniecznie musi odzwierciedlać jakość systemu CSR w organizacji. Dodatkowo kryterium finansowe (ROE) też nie jest idealne, aczkolwiek lepsze niż cena akcji. ROE zależy bowiem nie tylko od dochodowości, ale także od innych czynników. Na zakończenie należy dodać, że badacze nie przeprowadzili testu istotności otrzymanych wyników.

Badanie na większej próbie - a tym samym bardziej wiarygodne - zostało przeprowadzone przez Abbotta i Monsena<!--[if !supportFootnotes]-->[12]<!--[endif]-->. Badacze ci wyznaczyli 28 kryteriów, które powinny ich zdaniem znajdować się w raporcie firmy odpowiedzialnej społecznie. Następnie analizowali oni sprawozdania finansowe firm notowanych na liście Fortune 500. Po dokonanej analizie stworzyli wskaźnik SID (Social Involvement Disclosure - wskaźnik zaangażowania społecznego), który ich zdaniem mierzył jakość CSR w organizacji. Z listy Fortune 500 wyodrębnili 450 przedsiębiorstw, które zostały podzielone na dwie grupy: firmy z wysokim i niskim wskaźnikiem SID. Każda z tych grup była badana pod względem stopy zwrotu akcji. Abbott i Monsen dowiedli, że CSR nie ma wpływu na wyniki finansowe firmy. Krytykując powyższą metodę badawczą należy stwierdzić, że wskaźnik stopy zwrotu niekoniecznie musi być wskaźnikiem opisującym kondycję finansową spółki.

Całkowicie odmiennie do tematu podeszli Parket i Eilbirt<!--[if !supportFootnotes]-->[13]<!--[endif]-->. Wysłali oni pisma do kilkuset firm z listy Forbes Annual Directory. Firmy, które odpowiedziały (80 spółek), uznane zostały za społecznie odpowiedzialne. W kolejnym kroku badacze porównali je z firmami z Fortune 500 pod względem dochodu netto, marży zysku, ROE oraz zysku na akcję (EPS). Po dokonanej analizie stwierdzili, iż 80 spółek uznanych za społecznie odpowiedzialne osiągnęło lepsze rezultaty niż pozostałe firmy. Niestety i w tym badaniu autorzy nie przeprowadzili testu statystycznej istotności. Ponadto sam dobór próbki jest kontrowersyjny, bowiem odpowiedź na list lub jej brak na pewno nie może być uznana za wyznacznik społecznej odpowiedzialności.

Ostatnim badaniem jest analiza przeprowadzona przez Margaritę Tsoutsoura i opisana w „Corporate Social Responsibility and Financial Performance”<!--[if !supportFootnotes]-->[14]<!--[endif]-->. Analiza ta została przeprowadzona w 2004 r. z użyciem bardziej zaawansowanych metod statystycznych i ekonometrycznych. Autorka zauważyła, że mierzenie sprawności finansowej przedsiębiorstwa jest dużo łatwiejsze niż pomiar społecznej odpowiedzialności. Pomimo to i tak czynność ta może nastręczać trudności. Według niej istnieją trzy podstawowe metody pomiaru sprawności finansowej: miary rynkowe (takie jak udział w rynku), miary księgowe (wskaźniki finansowe) oraz połączone oba sposoby. Jak słusznie pisze autorka, użycie różnych wskaźników w różnych analizach czyni analizę porównawczą otrzymanych wyników praktycznie niemożliwą. Ponadto Tsoutsoura stwierdza, że użycie każdej metody może być podstawą zanegowania otrzymanych wyników. Wskaźniki finansowe powstają bowiem w oparciu o dane historyczne jako wynik operacji księgowych. Standardy rachunkowości są różne w różnych krajach, co przyczynia się do nieporównywalności np. ROE w spółce niemieckiej i ROE w firmie z USA. Co więcej dane księgowe mogą być zakłócone poprzez manipulację kadry kierowniczej. Jeśli chodzi natomiast o wskaźniki rynkowe, to skierowane są one w przyszłość i są niezależne od różnego rodzaju manipulacji. Należy mieć jednak na uwadze, że udział w rynku niekoniecznie musi być dokładną miarą sprawności finansowej przedsiębiorstwa. Udział w rynku bowiem zależy od szeregu czynników niezależnych od przedsiębiorstwa, np. od prawa antymonopolowego.

Przedstawiając swoje wątpliwości, autorka użyła w badaniu trzech wskaźników księgowych, tj. ROA (return on assets), ROE (return of equity) oraz ROS (return on sale). Do pomiaru jakości CSR badaczka zastosowała dwie miary: punkty KLD (dalej w tekście KLD) oraz Domini 400 Social Index jako zmienną zero-jedynkową (dalej w tekście DSI). Wspomniany Indeks KLD powstaje w oparciu o 6 kryteriów, a mianowicie stosunek przedsiębiorstwa do:

Środowiska naturalnego (oceniane są programy mające na celu redukcję zanieczyszczeń, oszczędność energii, ale także ilość zanieczyszczeń emitowanych przez firmę czy wielkość kar pieniężnych za zatruwanie środowiska);

Społeczeństwa (pod uwagę brane są działania podjęte przez firmę, a skierowane do lokalnych społeczności, programy filantropijne itd.);

Pracowników (analizowana jest wielkość płac, dodatki poza płacowe, szanowanie życia rodzinnego pracowników itp.);

Różnorodności, dyskryminacji (badana jest ilość mniejszości wśród pracowników, kadry menedżerskiej czy rady nadzorczej);

Klientów (nagrody przyznane za dobre stosunki z klientami, ewentualne procesy wytoczone przez niezadowolonych nabywców).

Relacje z interesariuszami spoza USA.

Następnie, autorka przeprowadziła dwa typy regresji; w pierwszej jako zmienną objaśniającą (niezależną) zastosowała zmienną DSI (0 oznacza, że firma nie jest notowana w indeksie, 1 oznacza, że firma znajduje się na wspomnianej liście). W kolejnym kroku przeprowadziła trzy regresje, używając odpowiednio jako zmiennych objaśnianych (zależnych) współczynników ROE, ROS i ROE. Tę samą operację wykonała badaczka dla zmiennej KLD. Po dokonanych obliczeniach, Tsoutsoura doszła do wniosku, że firmy stosujące CSR odznaczają się lepszą kondycją finansową, niż firmy nie stosujące CSR. W przypadku regresji przeprowadzonej z użyciem KLD otrzymano istotne statystycznie wyniki dla wszystkich trzech współczynników. Natomiast w przypadku regresji przeprowadzonej na współczynniku DSI istotne statystycznie okazały się funkcje, w których zmiennymi zależnymi były ROS i ROA.

To badanie jest o tyle ważne, że zostało przeprowadzone na dość dużej próbie 422 firm oraz z uwzględnieniem danych finansowych z okresu 1996-2000. Autorka wykorzystała w analizie wiedzę z zakresu ekonometrii, a także dokonała weryfikacji istotności otrzymanych wyników. Należy więc sądzić, że wyniki badania są wiarygodne. Jednakże autorka do przyczyn otrzymanych podchodzi sceptycznie. Twierdzi bowiem, że tłumaczyć zjawisko można na dwa sposoby. Po pierwsze, badanie przeprowadzane było dla dużych międzynarodowych korporacji, które podążając za trendami rynkowymi zaadaptowały idee CSR w praktyce. Nie świadczy to jednak o rzeczywistym (jakościowym) istnieniu związku pomiędzy CSR a wskaźnikami finansowymi, pomimo, że statystyczny (ilościowy) związek istnieje. Po drugie, sprawę można rozpatrywać w klasycznym ujęciu, tj. można twierdzić, że CSR redukuje ryzyko biznesowe, a lepsze stosunki z otoczeniem podnoszą zaufanie do firmy.

Z powyższych rozważań wynika, że nie istnieje zgodność wśród naukowców, co do oddziaływania CSR na finanse korporacji. Badacze używając tych samych metod otrzymywali różne wyniki. Ponadto, nie istnieje ustalona metodologia prowadzenia takich analiz, choć z drugiej strony wydaje się, że coraz częściej zastosowanie znajdą metody ekonometryczne. Ponadto, należy zauważyć, że przedsięwzięcia w rodzaju stworzenia indeksu KLD znacznie ułatwią proces analiz oraz uczynią możliwym porównywanie otrzymanych wyników.

2.3. Badanie związku pomiędzy jakością systemu społecznej odpowiedzialności a sprawnością finansową przedsiębiorstwa - analiza ekonometryczna

Niniejsze badanie jest prostą analizą ekonometryczną badającą związek pomiędzy kondycją finansową przedsiębiorstwa, a jakością systemu CSR istniejącego w tym przedsiębiorstwie. Badanie bazuje na danych przedstawionych w przeglądzie „100 Best Corporate Citizens 2003”<!--[if !supportFootnotes]-->[15]<!--[endif]--> i „100 Best Corporate Citizens 2004”<!--[if !supportFootnotes]-->[16]<!--[endif]-->. Przegląd ten jest przygotowywany przez Business Ethics Magazine. Zawiera listę 100 najbardziej etycznych firm wyłonionych spośród listy Russell 1000 Index (lista zawierająca 1000 największych przedsiębiorstw USA) oraz ze zgłoszeń nadsyłanych dobrowolnie przez inne firmy. Indeks ten powstaje w oparciu o metodologię tworzenia indeksu KLD (opisaną we wcześniejszym paragrafie) i uwzględnia dodatkowo wskaźnik stopy zwrotu dla akcjonariuszy. W ten sposób powstaje ranking 100 najbardziej etycznych przedsiębiorstw. Dla każdego przedsiębiorstwa podawana jest wartość: przychodu, dochodu netto, stopy zwrotu, oraz wartości 6 wymienionych wcześniej czynników, a także ostateczna wartość punktowa w rankingu (zob. Tabela 3).

Dla badania przedstawionego w niniejszym paragrafie wskaźnik CSR jest nieco zmodyfikowany. Mianowicie do analizy zastosowany został parametr liczony jako średnia arytmetyczna 6 czynników społecznych, czyli tych odnoszących się do relacji z otoczeniem, pracownikami, środowiskiem naturalnym, interesariuszami, klientami oraz mniejszościami. Do współczynnika nie wliczono stopy zwrotu, bowiem jest to współczynnik finansowy i będzie w pracy użyty jako zmienna objaśniana (zależna). Wskaźnik CSR jest natomiast zmienną objaśniającą. Badanie zostało przeprowadzone dla danych z lat 2003 i 2004. Jako, że w rankingach z tych lat znajdują się różne firmy, przeprowadzone zostały dwie regresje liniowe (z wykorzystaniem metody najmniejszych kwadratów).

Tabela 3. Ranking „100 Best Corporate Citizens 2004” (fragment)

|

IBM |

Hewlet-Packard |

Fannie Mae |

St. Paul Cos |

Miejsce |

1 |

2 |

3 |

4 |

Suma punktów |

1,586 |

1,233 |

1,23 |

1,179 |

Przychód |

88 396 |

48 870 |

44 088 |

8 608 |

Dochód netto |

8 073 |

3 697 |

4 327 |

993 |

Stopa zwrotu dla akcjonariuszy |

24,73 |

15,95 |

19,62 |

17,56 |

Społeczności |

2,561 |

1,095 |

2,072 |

5,494 |

Mniejszości i kobiety |

3,804 |

2,989 |

3,804 |

1,36 |

Pracownicy |

1,137 |

1,524 |

0,75 |

0,75 |

Środowisko |

1,626 |

1,251 |

0,126 |

0,126 |

Interesariusze z poza USA |

0,206 |

0,206 |

0,206 |

0,206 |

Klienci |

1,517 |

1,517 |

1,517 |

0,226 |

Źródło: Rankinkg „100 Best Corporate Citizens 2004” , http://www.business-ethics.com/ z dnia 18 stycznia 2007 r.

W analizie postawiono hipotezę zerową (H0) mówiąca, że istnieje dodatni związek pomiędzy wynikami finansowymi oraz jakością systemu CSR w organizacji. Hipoteza alternatywna (H1) zaprzecza hipotezie zerowej. Na zakończenie badania przeprowadzone zostały także testy istotności otrzymanych wyników. Dodać należy, że obliczenia zostały przeprowadzone w programie STATA.

a) model

Funkcja opisująca związek pomiędzy CSR a stopą zwrotu ma nastepującą postać:

<!--[if !vml]-->

<!--[endif]--> <!--[if !vml]--><!--[endif]-->, gdzie

RoR - stopa zwrotu,

α - stała,

CSR - wartość współczynnika opisującego jakość systemu CSR w korporacji. Ilość obserwacji dla każdej regresji wynosi 100.

ε - błąd

b) pierwsza regresja (2003)

Poniższe dane przedstawiają wyniki regresji przeprowadzonej dla danych obejmujących rok 2003.

Source | SS df MS Number of obs = 97

-------+------------------------------ F( 1 , 95) = 64.06

Model | 42.3324801 1 42.3324801 Prob > F = 0.0000

R-dual | 62.7832506 95 .660876322 R-squared = 0.4027

-------+------------------------------ Adj R-squared = 0.3964

Total | 105.115731 96 1.09495553 Root MSE = .81294

--------------------------------------------------------------------

RoR | Coef. Std. Err. t P>|t| [95% Conf. Interval]

----+----------------------------------------------------------------

CSR | -1.743025 .2177844 -8.00 0.000 -2.175382 -1.310668

cons| 1.905439 .1951059 9.77 0.000 1.518105 2.292773

----------------------------------------------------------------------

Dla poziomu istotności p-value dla statystyki F jest równe 0.000, co oznacza, że ragresja w całości jest statystycznie istotna. Wartości p-value dla stałej (_cons) oraz zmiennej CSR równe 0.000 oznaczają, że poszczególne oszacowania dla tych wartości również są statystycznie istotne. <!--[endif]-->

Oznacza to, że związek pomiędzy RoR (mierzącym w modelu kondycję finansową), a zmienną CSR (mierzącą jakość systemu CSR w organizacji) jest ujemny. W efekcie, należy stwierdzić, że im lepszy współczynnik CSR tym niższa jest stopa zwrotu dla akcjonariuszy.

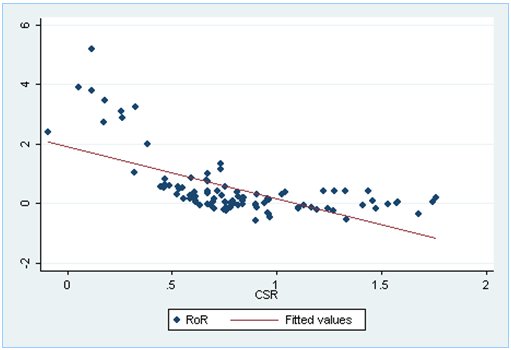

Rys. 7. Związek pomiędzy CSR a RoR dla danych z 2003 r.

<!--[if !vml]-->

<!--[endif]-->

Źródło: rysunek własny wygenerowany przez program STATA

c) druga regresja (2004)

Poniższa tabela przedstawia wyniki regresji przeprowadzonej dla danych obejmujących rok 2004.

Source | SS df MS Number of obs = 99

-------+------------------------------ F( 1, 97) = 58.74

Model | 31.7583994 1 31.7583994 Prob > F = 0.0000

R-dual | 52.4462849 97 .540683349 R-squared = 0.3772

------+------------------------------ Adj R-squared = 0.3707

Total | 84.2046842 98 .859231472 Root MSE = .73531

---------------------------------------------------------------

RoR | Coef. Std. Err. t P>|t| [95% Conf. Interval]

----+----------------------------------------------------------------

CSR | -1.723342 .2248608 -7.66 0.000 -2.169628 -1.277056

cons| 1.856629 .1883432 9.86 0.000 1.48282 2.230439

----------------------------------------------------------------------------------------

Dla poziomu istotności p-value dla statystyki F jest równe 0.000, co oznacza, że regresja w całości jest statystycznie istotna. Wartości p-value dla stałej (_cons) oraz zmiennej CSR równe 0.000 oznaczają, że poszczególne oszacowania dla tych wartości również są statystycznie istotne. <!--[endif]-->

Oznacza to, że związek pomiędzy RoR (mierzącym w modelu kondycję finansową), a zmienną CSR (mierzącą jakość systemu CSR w organizacji) jest ujemny. W efekcie, należy stwierdzić, że im lepszy współczynnik CSR tym niższa jest stopa zwrotu dla akcjonariuszy.

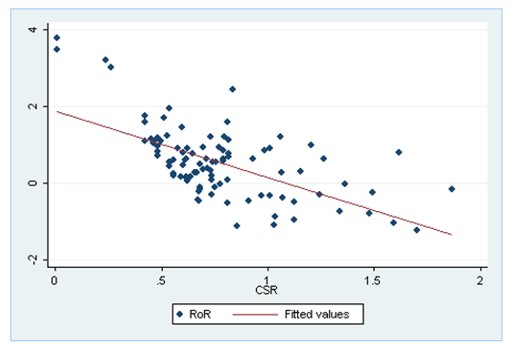

Rys. 8. Związek pomiędzy CSR a RoR dla danych z 2004 r.

<!--[if !vml]-->

<!--[endif]-->

Źródło: rysunek własny wygenerowany przez program STATA

c) wnioski

Na podstawie przeprowadzonego badania wnioskować można, że związek pomiędzy CSR a stopą zwrotu dla akcjonariuszy jest ujemny. Odrzucono więc hipotezę H0 (mówiącą o istnieniu dodatniego związku) na rzecz H1 będącej hipotezą przeciwną. Jednakże do wyników powyższego badania należy podchodzić z duża rezerwą. Badanie zostało bowiem przeprowadzone na bardzo małej próbie firm. Ponadto wszystkie firmy uwzględnione w badaniu, to firmy stosujące się do reguł CSR. Badanie więc nie uwzględnia firm, które nie stosowały CSR w ogóle. Co więcej, wszystkie uwzględnione firmy to bardzo duże międzynarodowe korporacje. Badanie więc nie jest reprezentatywne. Ponadto, dyskusyjna jest miara CSR sporządzona w oparciu o indeks KLD. Indeks ten bowiem z definicji wyklucza firmy alkoholowe, tytoniowe czy produkujące broń, uznając je z definicji za nieetyczne. W związku z tymi zastrzeżeniami istnieje ryzyko popełnienia tzw. błędu pierwszego rodzaju (błąd w statystyce często nazywany false positive) polegającego na niesłusznym odrzuceniu prawdziwej hipotezy H0.

Można także wysunąć hipotezę, co do dalszego rozwoju ekonometrycznych badań nad związkiem pomiędzy CSR a zyskownością firmy. Na pewno stopniowej ewolucji podlegać będą miary CSR. Wydaje się, że powstaną precyzyjne instrumenty, które będą pomogły oceniać kondycję „społeczną” firmy. Indeksy będą zapewne też dużo bardziej rozbudowane. W chwili obecnej, z powodu braku odpowiednich danych i miar, nie jest możliwe przeprowadzenie wiarygodnego badania. Dosyć ciekawym badaniem mogło by być np. badanie z wykorzystaniem modelu logit lub probit pokazujące różnice pomiędzy spółkami stosującymi CSR i tymi, które nie zaadaptowały systemu do swojej organizacji. Jednak, aby taka analizę przeprowadzić należałoby precyzyjnie wskazać, która spółka jest społecznie odpowiedzialna, a która nie. Podsumowując ten rozdział, należy stwierdzić, że wbrew niektórym tezom związek pomiędzy CSR a sprawnością finansową firmy jest raczej ujemny. W związku z tym, pierwsza hipoteza pomocnicza nie znajduje potwierdzenia w praktyce.

<!--[if !supportFootnotes]-->

<!--[endif]-->

<!--[if !supportFootnotes]-->[1]<!--[endif]--> D.B. Turban, D.W. Greening „Corporate social performance and organizational attractiveness to prospective employees”, Academy of Management Journal

<!--[if !supportFootnotes]-->[2]<!--[endif]--> B. Neville, S.J. Bell, B.Mengüç “Corporate reputation, stakeholders and the social performance-finacial performance ralationship”, European Journal of Marketing 2005

<!--[if !supportFootnotes]-->[3]<!--[endif]--> Problem z pomiarem siły CSR oraz próby jego rozwiązania kompleksowo przedstawia rozdział 4 niniejszej pracy.

<!--[if !supportFootnotes]-->[4]<!--[endif]--> W. F. Abbot, J. R. Monsen „On the measurement of corporate social responsibility”, The Academy of Management Journal 1975

<!--[if !supportFootnotes]-->[5]<!--[endif]--> P. Arlow, M.J. Gannon “Social responsiveness, corporate structure, and economic performance”, Academy of Management Review 1982

<!--[if !supportFootnotes]-->[6]<!--[endif]--> R. Parket, H. Eilbirt “Social responsibility: The underlying factors” , Business Horizons 1975

<!--[if !supportFootnotes]-->[7]<!--[endif]--> M. Moskovitz “Choosing socially responsible stocks”, Business and Society Review 1972

<!--[if !supportFootnotes]-->[8]<!--[endif]--> K. E. Aupperle, A. B. Carroll, J. D. Hatfield “An empirical examination of the relationship between corporate social responsibility and profitability”, The Academy of Management Journal 1985

<!--[if !supportFootnotes]-->[9]<!--[endif]--> S. C. Vance “Are socially responsible corporations good investment risk?”, Management Review 1975

<!--[if !supportFootnotes]-->[10]<!--[endif]--> G. J. Alexander, R. A. Buchholz „Corporate social responsibility and stock market performance”, The Academy of Management Journal 1978

<!--[if !supportFootnotes]-->[11]<!--[endif]--> E. H. Bowman, M. Haire “A strategic posture toward corporate social responsibility”, California Management Review 1975

<!--[if !supportFootnotes]-->[12]<!--[endif]--> W. F. Abbot, J. R. Monsen „On the measurement of corporate social responsibility”, The Academy of Management Journal 1979

<!--[if !supportFootnotes]-->[13]<!--[endif]--> R. Parket, H. Eilbirt “Social responsibility: The underlying factors”, Business Horizons 1975

<!--[if !supportFootnotes]-->[14]<!--[endif]--> M. Tsoutsoura „Corporate Social Responsibility and Financial Performance”, Working Paper Series University of California, Berkeley 2004

<!--[if !supportFootnotes]-->[15]<!--[endif]--> http://www.business-ethics.com/ z dnia 12 lutego 2007 r.

1

Wyszukiwarka

Podobne podstrony:

kurs html rozdział II

mikroekonomia rozdział II (3 str), Ekonomia

Rozdziały I II

Rozdział II[1]

konstytucyjne ksiazka2005 rozdzial II[1], Prawo konstytucyjne

Rozdział II

Rozdzial II Nessie

opr umk 041029b, Rozdział II

Rozdzial II Brytyjska szkola analityczna. Zaoczni.

Rozdział II Rzymskie?finicje prawa, systematyzacje prawa i pojęcia prawne

ROZDZIAŁ II

Łobocki Rozdział II

ćw. 3 M. Mlicki - rozdział II, Politologia, III rok, II sem, Socjotechnika

Rozdział II, cz 1

In Your Dreams, Rozdział II Niemiłosiernie?łszując

Artykuły, 18. WYCHOWAWCZA WARTOŚĆ OFIARY W NAUCZANIU, Doktorat RozdziaĆ II [doktorat]

04. Rozdzial 2, Rozdzial II

historia powszechna, 6 kodyfikacje prawo prywatne, Rozdział II

więcej podobnych podstron