Wykład 2 - Finanse międzynarodowe 2011/2012

Zostaną także przedstawione rosnące wpływy i władza agencji ratingowych jako efekt działalności polityków i regulatorów przyznających pierwszoplanową rolę ratingom zewnętrznym w regulacjach ostrożnościowych.

problemy przełamania monopolu amerykańskich agencji ratingowych

Istotną rolę w identyfikacji ryzyka systemowego odgrywają AGENCJE RATINGOWE

Dokonują one analizy ryzyka systemu finansowego ułatwiając w ten sposób podjęcie decyzji inwestorom.

Są przejawem podziału pracy jaki dokonał się w sektorze finansowym

Menedżerowie banków i funduszy hedgingowych nie mają odpowiedniej wiedzy i czasu, aby w sposób wystarczający zajmować się ryzykiem państwa i przedsiębiorstw.

Geneza agencji ratingowych:

Sięga XIX w.: 1860r. Amerykanin Henry Vaunum Poor

→ opublikował kompendium z danymi dot. Spółek Kolei Żelaznych. Niepokoiło go to, że inwestorzy bez wystarczających informacji angażowali się w budowę kolei.

1906r. John Moody → podobna praca

1906r John Knowles Fitach →publikuje statystyki finansowe dot. Dystryktu Nowego Jorku.

Od tego czasu Standard&Poor's, Moody's i Fitach zaopatrzyli rynki w oceny ratingowe.

W natłoku różnych ocen, opinii i plotek, rynki kapitałowe potrzebują obiektywnych kryteriów, którymi mogą się kierować i tymi stały się oceny opracowywane przez agencje ratingowe.

Im bardziej rynki polegają na ratingach tych trzech agencji → tym w większym zakresie prawo i nadzorcy są skazani na ich uwzględnianie

Im bardziej te ratingi są uwzględniane → tym silniejszy jest quasi oficjalny status agencji ratingowych.

Władza i wpływy agencji ratingowych są ogromne, gdyż na ich ocenach opierają się rynki instrumentów dłużnych, władze nadzorcze i banki centralne.

Udział 3 wielkich międzynarodowych agencji w rynku ocen ratingowych szacuje się na 95%

Siła oddziaływania tych agencji wynika zwłaszcza ze znaczenia ocen ratingowych w ustawodawstwie nadzorczym.

Towarzystwa ubezpieczeniowe mogą inwestować w pap. wart. Posiadające pewien rating.

Banki muszą zabezpieczać kap. Własnym pozycje w pap. wart. W zależności od ratingu.

Europejski Bank Centralny (EBC) kieruje się ratingiem, gdy banki komercyjne chcą wykorzystać pap. wart. Jako zabezpieczenie dla zapewnienia sobie płynności.

Politycy i regulatorzy zatem sami uczynili agencje tak potężnymi i …. Instytucjami.

Również w ostatnim kryzysie finansowym, który rozpoczął się od wystąpienia poważnych zobowiązań na amerykańskim rynku SUBPRIME, agencje miały swój poważny udział.

odegrały dużą rolę w rozprzestrzenianiu się kryzysu na cały świat, gdyż przydzielały najwyższe oceny (AAA) toksycznym pap. wart. CDS i CDO.

Ślepe zaufanie spowodowało globalny kryzys systemu finansowego. Pozostaje to w związku z tym, że agencje były opłacane przez emitentów co wyraźnie wskazuje na występowanie konfliktu interesów

Agencje doradzały emitentom jak dany papier powinien być strukturyzowany, aby otrzymać rating AAA → pogłębienie konfliktu

Po upadku Lehmann Brothers, któremu jeszcze miesiąc przed bankructwem dawano najwyższą ocenę AAA, agencje bardzo mocno krytykowano.

Wielu polityków i ekonomistów uważali, że agencje powinny również podlegać nadzorowi i regulacjom., by móc w przyszłości zapobiec kryzysom.

Pod koniec 2009 Unia Europejska uchwaliła nowe przepisy dot. Rejestracji i kontroli agencji ratingowych:

Agencje muszą mieć swoje procedury i modele oceny emisji pap. wart. Podawać do publicznej wiadomości

Ich działalność poddana nadzorowi nowej europejskiej instytucji nadzorczej nad giełdami: Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA)

→ szerokie upoważnienia dot. Kontroli międzynarodowych agencji ratingowych: Standard&Poor's, Moody's i Fitch,

Nie mogą jednocześnie oferować usług w zakresie oceny i doradztwa.

Krytyka agencji ratingowych zaostrza się po znacznym obniżeniu ratingu Grecji w 2010 oraz ostatnio po obniżeniu dla Portugalii i Włoch.

Moody's: początek lipca 2011 obniżyła rating Portugalii o 4 stopnie na Ba2 → alarm dla menedżerów. Inwestujący w kapitał funduszy emerytalnych i towarzystw ubezpieczeniowych muszą ją wziąć pod uwagę.

→ Zmiana ratingu pożyczek państwowych może spowodować konieczność ich sprzedaży przez fundusze emerytalne i towarzystwa ubezpieczeniowe albo będą miały poważne kłopoty z władzą nadzorczą.

Np. w Niemczech zgodnie z przyjętym ustawodawstwem papiery rządowe zakupione przez ubezpieczyciela lub fundusze emerytalne muszą mieć co najmniej rating BBB do agencji S&P, Fitach lub porównywalne Baa3 od Moody's. → ochrona klientów towarzystw ubezp. i funduszy emerytalnych w myśl zasady, że pieniądze powinny być bezpieczne.

Kiedy agencje obniżają rating pożyczek państwowych powoduje to ich sprzedaż prze firmy ubezpieczeniowe i fundusze emerytalne uruchamiając w ten sposób histerię i zachowania stadne na rynkach finansowych.

Nie tylko szefowie rządów i ministrowie finansów UE krytykują oceny agencji, ale też przedstawiciele partii politycznych (bez względu na opcje polityczne czy różnice ideologiczne)

Niemcy: CDU, SPD, Zieloni→ są przeciwko ocenom agencji.

„Agencje nie zostały wybrane w wyborach przez społeczeństwo. Stanowią one oligopol trzech przedsiębiorstw i są zdominowane przez anglosaski model funkcjonowania. Czy można zatem postawić los Europy w ich rękach?”

Michel Barnier (komisarz ds. rynku wewnętrznego, krytyk agencji ratingowych) pod koniec 2010r wystąpił z propozycją silniejszego uregulowania działalności agencji, które powinny dostosować się do reguł obowiązujących w UE.

Coraz głośniej słychać wołanie o niezależną europejską agencję ratingową, która przełamie oligopol trzech wielkich agencji.

Utworzenie tego rodzaju agencji jest popierane przez kanclerz Niemiec A. Merkel i Austrii Wernera Faymanna, którzy żądają odpowiednio szerokiej inicjatywy w tej sprawie.

Eksperci twierdzą że trzeba poczekać kilka lat zanim powstanie i będzie funkcjonować europejska agencja ratingowa na rynku finansowym.

Prof. Dr Peter Bofinger (członek niemieckiej Rady Mędrców) wypowiada się za europejską agencją, która nie powinna być zorientowana na zysk, lecz powinna działać jako niezależna fundacja.

Ch. Foyer (gubernator Narodowego Banku Francji) oraz przewodniczący Komisji Europejskiej uważają, że organizacje jak Euler Hermes czy francuski Coface należałoby rozbudować do pełnienia funkcji agencji ratingowych, gdyż dysponują one dużą wiedzą i doświadczeniem w zakresie oceny ryzyka kredytowego.

PODSUMOWANIE:

Władza agencji ratingowych polega na władzy rynków.

Jak długo każda zmiana ratingu będzie miała bezpośredni wpływ na wartość aktywów banków, towarzystw ubezpieczeniowych i funduszy emerytalnych nic się w tej dziedzinie nie zmieni.

Kto zatem chce agencje pozbawić tej władzy musi złagodzić znaczenie zewnętrznego ratingu w prawie nadzorczym. Jednocześnie jednak zarządy banków i firm ubezpieczeniowych muszą wziąć na siebie większą odpowiedzialność przede wszystkim finansową.

Aby złamać władzę trzech wielkich agencji, konieczny jest zestaw przedsięwzięć.

silniejsze ukierunkowanie na własny wewnętrzny system ratingowy, który przewidziany jest w Bazylei III. → obniżenie znaczenia ocen trzech wielkich agencji.

Wykorzystywanie ocen mniejszych agencji ratingowych specjalizujących się w określonym obszarze

Powołanie nowych europejskich agencji ratingowych →wzrost konkurencyjności na tym rynku, najbardziej pożądane rozwiązanie problemu

Ocenę należy używać jako wskazówkę, a nie jako imperatyw, który nie podlega dyskusji.

MIEDZYNARODOWY SYSTEM FINANSOWY

→ jest układem instytucji i rynków gwarantujących swobodę przepływu kapitałów, transgraniczną alokację usług i towarów oraz obsługujących powiązania handlowe pomiędzy gospodarkami krajowymi.

Jego celem jest powstanie sieci zaufania pomiędzy importerami a eksporterami kapitału.

Funkcje międzynarodowego systemu finansowego:

stabilizacyjna → spójność międzynarodowego systemu finansowego

integracyjna → współpraca w zakresie wyzwań globalnych

legitymizacyjna → globalizacja i liberalizacja instytucji na międzynarodowych rynkach finansowych

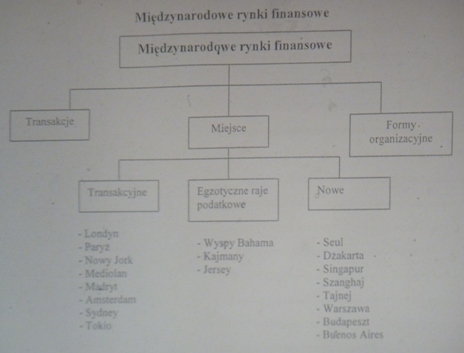

MIĘDZYNARODOWY RYNEK FINANSOWY

→ wchodzi w skład międzynarodowego systemu finansowego. Jest jego integralną częścią.

→ Stanowi miejsce przedstawiania ofert kupna i sprzedaży instrumentów finansowych oraz zawierania transakcji i ich realizacji.

*folia 1*

Uczestnicy międzynarodowego rynku finansowego:

→ podmioty, oferujące instrumenty finansowe (strona podażowa rynku)

→ podmioty występujące w roli nabywcy (strona popytowa)

Uczestnicy:

banki centralne,

międzynarodowe organizacje finansowe,

rządy państw,

podmioty gospodarcze,

niebankowe instytucje finansowe,

podmioty bankowe,

inwestorzy indywidualni

Funkcje międzynarodowego rynku finansowego:

redystrybucyjna - utworzenie ponadnarodowych rynków na których podmioty mogłyby oferować i nabywać różne instrumenty finansowe.

Zabezpieczanie przed ryzykiem kursowym i stóp procentowych (instrumenty pochodne)

Zabezpieczenie międzynarodowej działalności inwestorów przez instytucje ubezpieczeniowe,

Ułatwianie transferu kapitałów krótko i długoterminowych

Ułatwianie dokonywania operacji arbitrażowych w skali międzynarodowej

Międzynarodowe rynki finansowe składają się z różnych ośrodków finansowych na całym świecie, w których uczestniczą firmy i rządy międzynarodowe, pozyskując i inwestując kapitał.

MIĘDZYNARODOWY RYNEK WALUTOWY

→ miejsce, w którym dochodzi do konfrontacji popytu i podaży na instrumenty finansowe o najwyższym stopniu płynności, pochodzące z różnych krajów.

→ ze swej natury jest rynkiem międzynarodowym, bo zawsze druga waluta pochodzi z innego kraju.

→funkcjonuje bez przerwy

→ Główne Centra Gospodarcze Świata

→RYNEK WALUTOWY FOREX (ang. Foreign Exchange):

Największy rynek na świecie

Otwarty 24h/dobę (Nd. 23.00 - Pt 22.00 czas środkowoeuropejski)

Największa zaleta: ogromna płynność → brak problemu kupna dowolnej ilości waluty w każdym momencie

Większość obrotów generują uczestnicy Forem, ok. 20% - spekulacja funduszy banków inwestycyjnych i osób prywatnych

Jest rynkiem typu OTC (Over the counter) - rynkiem zdecentralizowanym, bez jednostki nadzorującej obrót jak ma to miejsce w przypadku np. giełd pap.wart.

RÓZNICE RYNEK WALUTOWY vs FINANSOWY:

Przedmiot transakcji:

a) walutowy - instrumenty finansowe o najwyższym stopniu płynności denominowane w jednostkach pieniężnych dwóch różnych krajów

b) finansowy - instrumenty finansowe o różnym stopniu płynności, denominowane w jednostkach pieniężnych jednego kraju

Funkcje rynku walutowego:

porównywanie cen towarów i usług w różnych krajach,

ułatwia rozwój handlu międzynarodowego,

umożliwia pogłębienie MPP,

umożliwia dokonywanie transferu siły nabywczej,

wiąże międzynarodowe rynki finansowe, w szczególności pieniężne, kapitałowe, instrumentów pozabilansowych, poczynając się do tworzenia międzynarodowego rynku finansowego

za jego pośrednictwem dokonuje się transfer kapitału w skali międzynarodowej, dotyczący inwestycji bezpośrednich i pośrednich

Zagraniczne środki płatnicze:

1. WALUTY OBCE - pieniądze będące prawnym środkiem płatniczym w innych krajach oraz międzynarodowe jednostki rozrachunkowe lub międzynarodowe waluty, tj:

- SDR - międzynarodowe jednostki pieniężne emitowane przez Międzynarodowy Fundusz Walutowy

- EUR - europejska jednostka walutowa

- USD, Jen, GBP, CHF i inne waluty stosowane w rozliczeniach międzynar.

2. DEWIZY - płatne w walutach obcych weksle, czeki, czeki podróżnicze, akredytywy, polecenia wypłaty, przekazy i inne dokumenty pełniące funkcję płatniczą

Wartość dewizową tworzą:

Zagraniczne środki płatnicze

Złoto, platyna w postaci nieprzerobionej, sztab, monet bitych, półfabrykaty, wyroby ze złota i platyny

Pap. wart. Wystawione w walutach obcych nie będące środkami płatniczymi

Uczestnicy rynku dewizowego i motywy ich działania:

NBP - bank centralny RP. Instytucja emisyjna, realizująca politykę monetarną i odpowiedzialna za prowadzenie właściwej polityki kursów walutowych

Rada Polityki Pieniężnej (RPP) - rozpoczęła pracę na mocy ustawy o NBP z 29.08.1997

Zadania RPP:

Ustalanie corocznych założeń polityki pieniężnej i przedkładanie ich Sejmowi

Składanie Sejmowi sprawozdania z wykonania założeń polityki pieniężnej

Ustalanie wysokości stóp procentowych NBP

Ustalanie zasad i stóp rezerwy obowiązkowej banków,

Ustalanie zasad operacji otwartego rynku

Ustalanie zasad polityki kursowej

Banki komercyjne - ich działalność dzieli się na:

realizowanie zleceń kupna lub sprzedaży walut wymienialnych i oferowanie produktów bankowych, na które mają pozwolenie dewizowe

handel na własny rachunek i pokrywanie pozycji utworzonych z zleceń klientów

Klienci instytucjonalni - ich działalność dzieli się na:

kupno i sprzedaż walut wymienialnych na skutek handlu zagranicznego lub innych zobowiązań

kupno i sprzedaż walut wymienialnych na zaciągnięcie pożyczek w walucie obcej,

operacje w celu zabezpieczenia się przed ryzykiem walutowym

operacje spekulacyjne na rynku walutowym

operacje powstałe w wyniku inwestycji bezpośrednich

Brokerzy - pośredniczą w handlu walutowym, za co otrzymują marżę. Nie są stroną w transakcjach, łączą tylko dwie strony transakcji. Nie mogą dokonywać transakcji na własny rachunek.. Nadają rynkowi odpowiednią płynność poprzez agresywne działanie.

Klienci prywatni - ich działalność dzieli się na:

kupno i sprzedaż walut wymienialnych na zaciąganie pożyczek w walucie obcej lub innych zobowiązań

operacje w celu zabezpieczenia się przed ryzykiem walutowym

operacje spekulacyjne

operacje powstałe w wyniku inwestycji na rynku kapitałowym

przewalutowania walut

ZABEZPIECZAJĄCY (hedgers) próbują przenieść ryzyko wahań kursowych w przyszłości na innych uczestników rynku - spekulantów

SPEKULANCI - uczestnicy rynku, którzy przyjmują świadomie ryzyko od hedgers w celu wypracowania zysku

SEGMENTY MIĘDZYNARODOWEGO RYNKU WALUTOWEGO:

rynek bieżący (kasowy), spot market - transakcje kupna i sprzedaży walut z natychmiastową dostawą po kursie bieżącym

rynek terminowy, forward market - transakcje kupna i sprzedaży walut z dostawą w późniejszym terminie po kursie wcześniej uzgodnionym (kursie terminowym)

Transakcje na rynku terminowym:

- terminowe forward outright,

- opcje terminowe (czasowe)

- swapy walutowe

Rodzaje instrumentów rynku walutowego:

- transakcje spot

- instrumenty terminowe

- opcje walutowe

- swapy walutowo-procentowe

KURS WALUTOWY:

→ cena jednej jednostki waluty wyrażona za pomocą innej waluty, np. płacona w walucie krajowej za jednostkę waluty obcej

→ prawidłowy kurs walutowy: występuje gdy spełnia on wymóg utrzymania równowagi bilansu płatniczego w dłuższym okresie czasu i sprzyja ponoszeniu efektywności i sprawności całej gospodarki

CZYNNIKI WPLYWAJĄCE NA POZIOM KURSU:

ekonomiczne:

popyt i podaż na waluty obce,

stan bilansu płatniczego i handlowego

różnice w stopach inflacji,

różnice w stopach procentowych,

różnice kapitałowe,

reglamentacja i polityka walutowa,

stan koniunktury i gospodarki

Polityczne:

Nasilenie się presji zwyżkowej lub zniżkowej w czasie napięć sytuacji międzynarodowych

Psychologiczne:

Optymistyczne i pesymistyczne przewidywania koniunktury

Gra na zwyżkę lub zniżkę kursu (spekulacja)

ZMIANY KURSU WALUTOWEGO poprzez:

dewaluację - obniżanie kursu waluty krajowej w stosunku do walut obcych. Płaci się wówczas więcej waluty krajowej za jednostkę waluty obcej

rewaluację - podwyższenie kursu waluty krajowej w stosunku do walut obcych. Płaci się wówczas mniej waluty krajowej za jednostkę waluty obcej

Dewaluacja i rewaluacja przeprowadzania jest przez władze monetarne jako decyzja administracyjna (urzędowa)

MECHANIZMY RYNKOWE:

deprecjacja - spadek kursu waluty…

aprecjacja - wzrost kursu waluty…

PODZIAŁ KURSÓW WALUTOWYCH:

Ze wzgl na czas trwania:

kurs stały - kursy pełzające, kursy stałe o szerokiej marży wahań parytetu oraz sztywne kursy walutowe. Ustalane przez władze walutowe (zobowiązane do obrony ich poziomu)

kurs zmienny - kurs wolnorynkowy i płynny. Nie są ustalane przez władze państwowe, które nie maja obowiązku interwencji na rynku w celu ich obrony

ze wzgl. na czas funkcjonowania:

kurs krótkookresowy (pełzający) - może się zmieniać codziennie. Przyczyną tego jest najczęściej wyższy stan inflacji w kraju niż za granicą.

Kurs stały o szerokiej marży wokół parytetu - dzięki szerokiemu zakresowi odchyleń od parytetu władze walutowe są w stanie eliminować przejściowe zakłócenia w bilansie płatniczym, który wyraża bezpośredni poziom i strukturę obrotów płatniczych z zagranicą z tytułu wymiany handlowej, operacji kredytowych i kapitałowych

Kurs sztywny walutowy - gdy państwo ustala kurs waluty kraju względem innych walut, przy czym istnieje możliwość zmiany tego kursu co jakiś stosunkowo długi okres. Niezmienny w bardzo dużym czasie.

Kurs wolnorynkowy - kształtowany wyłącznie przez podaży i popyt na waluty obce na krajowym rynku dewizowym, w PL od 1990r

Kurs czarnorynkowy - kształtowany przez nielegalne transakcje wymiany walut. Występuje w sytuacji, gdy oficjalny kurs walut ustalony został przez BC na poziomie niezgodnym z układem popytu i podaży na waluty obce

Płynny kurs walutowy - (elastyczny) kształtowany głównie pod wpływem rynku, jak każda cena w gospodarce rynkowej, tzn. wynika z podaży i popytu na daną walutę, ale czasami korygowany przez władze walutowe.

ze wzgl. na kryterium ingerencji państwa:

Kurs wolnorynkowy - kształtowany wyłącznie przez podaży i popyt na waluty obce

Kurs wymagający ograniczonej ingerencji państwa (np. kurs płynny)

Kurs walutowy wymagający nie tylko interwencji państwa ale również zastosowania innych środków polityki gospodarczej dla utrzymania jego pożądanego poziomu (np. sztywny, dualny)

ze względu na kryterium liczebności:

system kursu jednolitego - całość obrotów płatniczych z zagranicą dokonywana jest po jednolitym kursie

system kursu dualnego / podwójnego - stosowany sporadycznie, dwa oficjalne kursy, z których jeden stosuje się do obrotów handlowych, drugi do obrotów kapitałowych

system różnicowanych kursów walutowych - ustala się odrębny poziom kursu walutowego poszczególnych typów transakcji (dla exportu i importu)

POZYCJA WALUTOWA - zestawienie wierzytelności i zobowiązań dowolnego podmiotu w walutach obcych bez względu na termin ich realizacji.

Podmiot może mieć kilka pozycji walutowych (w zależności od ilości walut, w których podmiot ma zobowiązania i wierzytelności)

Pozycje przyjmowane przez uczestników rynku dewizowego:

- długa pozycja walutowa

- krótka pozycja walutowa

- otwarta pozycja walutowa,

- zamknięta pozycja walutowa

Pozycja walutowa

zamknięta: wierzytelności = zobowiązania

otwarta: wierzytelności≠ (> <) zobowiązania tutaj dwie formy

długa : wierzytelności > zobowiązania

krótka: Wierzytelności < zobowiązania

Dokonując transakcji walutowej, kupujemy walutę obcą za PLN po kursie sprzedaży banku (OFFER) i sprzedajemy po kursie kupna banku (BID)

SPREAD = BID - OFFER

Najlepiej dla klienta gdy spread jest jak najmniejszy

MARŻA - wielkość jaką bank dodaje do kursu sprzedaży lub odejmuje od kursu kupna kwotowania na rynku międzybankowym

KWOTOWANIE:

bezpośrednie - wyrażenie w danym kraju waluty obcej w krajowej EUR/PLN w PL

pośrednie - wyrażenie w danym kraju waluty krajowej w jednostkach monetarnych waluty obcej, np. GBP/USD w Wlk. Brytanii

WALUTA:

bazowa - pierwsza waluta w kwotowaniu EUR/PLN

kwotowana - druga waluta EUR/PLN

RYZYKO KURSOWE:

→ prawdopodobieństwo wystąpienia strat finansowych wynikające z wyceny dwóch lub więcej elementów ostatecznego rozrachunku ekonomicznego w różnych walutach

→z ryzykiem tym na co dzień spotykają się importerzy, eksporterzy, kredytobiorcy, którzy zadłużyli się w walucie innej niż krajowa

RYZYKO WALUTOWE:

→ niebezpieczeństwo, że zmiany kursów walutowych wpłyną niekorzystnie na wynik finansowy

→jako strata w sensie dosłownym, a więc zanotowane ujemnie różnice kursowe

→ jako utracone korzyści; utrata zysków z dodatnich różnic kursowych

Wykład 3

Systemy kursowe:

Kurs stały (sztywny - fixe rate)

w odniesieniu do jednej waluty

w odniesieniu do koszytka walut

Kurs swobodnie zmienny (płynny - floating)

Rozwiązania pośrednie:

kurs sztywny korygowany skokowo

kurs pełzający

płynny sterowany

Osiągnięcie pozycji międzynarodowej przez pieniądz uzależnione jest od spełnienia wielu przesłanek:

pełną wymienialność waluty krajowej oraz swobodę posługiwania się nią w obrotach płatniczych i kapitałowych

dominującą pozycję kraju - emitenta waluty w gospodarce oraz eksporcie krajowym

powszechne zaufanie do przyszłej wartości waluty, wynikające z warunków administracyjnych, gwarantujących stabilność polityczną kraju emitującego

dobrze rozwinięty otwarty rynek finansowy, bogaty w wiele instrumentów finansowych

Pozycję dominującą waluta osiąga gdy jej emitentem jest kraj o silnie powiązanej z rynkiem światowym potężnej gospodarce., będący głównym podmiotem w handlu międzynarodowym i międzynarodowym obrocie kapitałowym.

Im większy wolumen międzynarodowych transakcji handlowych pomiędzy tym krajem, a resztą świata, tym lepsza pozycja jego waluty.

Dominująca pozycja w sferze eksportu światowego powinna być natomiast na tyle zdywersyfikowana aby zmiany w popycie światowym na poszczególne produkty nie powodowały gwałtownych ruchów kursu walutowego.

Cechy kraju emitującego walutę światową:

pozycja w gospodarce światowej:

- wysoki udział w światowym eksporcie

- wysoki udział w globalnym PKB

Rozwiązania instytucjonalno-prawne:

- regulacje prawne

- niezależność władzy monetarnej

- niska inflacja

Rynek finansowy:

- dostępny dla rezydentów i nierezydentów

- dobrze rozwinięty rynek wtórny

- brak ograniczeń dewizowych

- różnorodność instrumentów finansowych

- duża liczba instytucji finansowych podlegających nadzorowi

Kolejna przesłanka, czyli powszechne zaufanie do przyszłej waluty, zależna jest od warunków instytucjonalno-prawnych oraz związaną z nimi stabilnością polityczną danego kraju. Regulacje prawno-instytucjonalne tworzą bowiem podwaliny należytego funkcjonowania gospodarki, co stanowi kluczowy czynnik zapewnienia niskiej inflacji, zapobiegającej deprecjacji kursów walutowych. Wysokie stopy inflacji są przyczyną wzrostu kosztów w sferze handlu zagranicznego oraz utrudniają kalkulację cen dla jego potrzeb. Stabilność waluty uzależniona jest od długookresowych tendencji na podstawie których inwestorzy oceniają daną walutę. Niestabilna waluta nie może spełniać roli miernika wartości oraz środka płatniczego ze względu na zmiany wartość waluty pomiędzy zawarciem transakcji a jej rozliczeniem. Zniechęca to również do stosowania waluty w roli inwestycyjnej. Stabilizacja cen oznacza ponadto, iż w kraju nie występuje deficyt bilansu płatniczego, a w związku z tym nie nastąpi osłabienie konkurencyjności jego eksportu.

Podsumowując, kraj chcący pretendować do uczynienia z waluty krajowej waluty międzynarodowej musi mieć doświadczenie w efektywnym zwalczaniu inflacji oraz dawać gwarancje stabilności swojej waluty w przyszłości.

Trzecia przesłanka dotyczy rynku finansowego kraju będącego emitentem.

Po pierwsze musi on być całkowicie otwarty, również dla nierezydentów, co związane jest z tym, że w danym kraju nie mogą być stosowane żadne bariery związanie z dokonywaniem transakcji. Dany kraj nie może zatem stosować żadnych ograniczeń dewizowych, które zwiększają koszty transferów walutowych oraz mogą być przyczyną braku płynności waluty na rynku.

Poza tym rynek finansowy musi być bogaty w instrumenty finansowe, atrakcyjne zarówno pod względem inwestowania krótkoterminowego jak i długoterminowego

Instrumenty muszą zapewniać określony poziom rentowności i bezpieczeństwa, co możliwe jest poprzez zastosowanie odpowiedniego nie ograniczającego konkurencji, nadzoru ze strony państwa.

FUNKCJA WALUTY MIĘDZYNARODOWEJ wg B.J. Cohena

Funkcje pieniądza |

Sfera oficjalna |

Sfera prywatna |

Środek cyrkulacji |

Waluta interwencyjna |

Waluta przechodzenia (transakcyjna) |

Środek tezauryzacji |

Waluta rezerwowa |

Waluta inwestycyjna |

Miernik wartości |

Waluta zaczepu lub miernik kursów walutowych |

Waluta fakturowania |

Funkcje walut międzynarodowych w sferze oficjalnej:

Walutą interwencyjną - waluta, w której władze monetarne dokonują operacji na rynkach walutowych. Głównym celem owych operacji jest niedopuszczalne do zbyt znacznych odchyleń kursu waluty narodowej uznawanego za pożądany lub optymalny w danych warunkach rynkowych.

O tym czy dana waluta może pełnić rolę interwencyjną decyduje m.in. płynność rynków, powiązań międzynarodowych oraz przyzwyczajenia uczestników transakcji dewizowych. Dodatkowym bodźcem jest wysokość kosztów jednostkowych transakcji walutowych.

Duże znaczenie ma tu również międzynarodowa pozycja danej waluty oraz jej akceptowalność przez banki centralne poszczególnych krajów.

Interwencji dokonuje się zatem w walucie posiadającej znaczną przewagę nad innymi walutami, a stosowane są w celu podtrzymywania kursu danej waluty.

Walutą interwencyjną może być wyłącznie pieniądz spełniający:

- funkcję transakcyjną oraz rezerwową,

- mający kluczowe znaczenie międzynarodowe

- musi być powszechnie akceptowana oraz rozpowszechniona w międzynarodowym obrocie płatniczym

Waluta rezerwowa- waluta, w której banki centralne poszczególnych państw przechowują rezerwy. Rezerwy mogą być utrzymywane zarówno w złocie jak i w dewizach.

Głównym powodem istnienia rezerw są cele transakcyjne i ostrożnościowe, tj. zabezpieczenie spłaty zewnętrznych zobowiązań państwa.

Rezerwy służą w ostateczności do wyrównywania niedoboru lub nadwyżki bilansu płatniczego, a wzrost lub spadek rezerw jest miarą salda bilansu płatniczego w rozpatrywanym okresie.

Podsumowując waluta międzynarodowa pełni zatem rolę waluty transakcyjnej na 2 płaszczyznach:

w transakcjach w handlu międzynarodowym - waluta jest pochodną waluty fakturowania. Spełnia funkcje waluty, w której fakturowane są transakcje handlowe

w transakcjach na rynkach walutowych - waluta pośrednicząca. Pełni funkcję tożsamą z funkcją pieniądza na rynku towarowym. W wymianie walutowej zamiast bezpośrednio wymieniać daną walutę używamy waluty pośredniczącej.

Najczęściej dana waluta wykorzystywana jest jednocześnie jako waluta fakturowana oraz waluta dokonywania płatności, a wybór danej waluty jako waluty fakturowania przesądza o wyborze waluty płatności.

Transakcji dokonuje się w walucie kraju o silnej, stabilnej walucie, zaliczającego się do państw wysokouprzemysłowionych.

Jeżeli natomiast obie strony transakcji handlowej są krajami wysokoup. Stosuje się walutę eksportera.

W przypadku gdy eksport jest dokonywany z krajów rozwijających się, stosowana jest waluta obca (w walucie spełniającej warunki waluty światowej)

FUNKCJE WALUTY MIĘDZYNARODOWEJ W SFERZE PRYWATNEJ:

- waluta fakturowana - wyrażanie cen i fakturowanie dostaw. Głównie: zastosowanie danej waluty w handlu międzynarodowym.

- waluta transakcyjna - wykonywanie efektywnej płatności w ramach kontraktu międzynarodowego

- waluta pośrednicząca - realizacji transakcji dewizowej odnoszącej się do wymiany między dwiema innymi walutami

- waluta inwestycyjna - pozyskiwanie środków finansowych oraz przechowywanie zasobów finansowych

Banki centralne dążą do dywersyfikacji swoich rezerw walutowych.

O dywersyfikacji decydują dwa czynniki:

a) czynnik ekonomiczny - wybór waluty rezerwowej wpływa na pozycję na rynku walutowym

b) czynnik strategiczny - im większy zasięg terytorialny danej waluty, tym większe szanse na odegranie istotnej roli

Bank centralne w polityce dywersyfikacji rezerw walutowych poszukują rozwiązań optymalizacyjnych, jednocześnie kierując się zasadą ostrożności i bezpieczeństwa oraz czynnikiem dochodowości rezerw.

Wykład 4

1978 Kopenhaga - rozpatrywano możliwość ustabilizowania sytuacji walutowej w EWG

6-7 lipca 1978 Brema - pożądane utworzenie w EWG strefy stabilnych kursów walutowych

Koncepcja Europejskiego Systemu Walutowego (ESW) - został zatwierdzony przez Radę EWG w grudniu 1978 i zaczął funkcjonować od 13 marca 1979.

ESW składa się z:

Europejskiej Jednostki Walutowej ECU

Systemu Kursowego

Systemu interwencyjnego

Systemu kredytowego banków handlowych

Europejskiego Funduszu Współpracy Walutowej EFWW

Europejska Jednostka Walutowa (ECU) jest:

denominatorem walut krajów członkowskich ESW

podstawą wskaźnika odchyleń kursów

jednostką obrachunkową operacji interwencyjnych i kredytowych

…

Pełni funkcję aktywu

EUROPEJSKI SYSTEM WALUTOWY (ESW):

ustanowiony w 1979 r.

cele:

stabilność kursów wymiany walut

pomoc przy kontroli inflacji (kotwica DEM)

współpraca w zakresie polityki gospodarczej

Utworzenie nowego koszyka walut ECU

Mechanizm Kursów Dewizowych (ERM):

waluty podlegają wahaniom +/- 2,25% centralnego kursu ECU

szerszy zakres wahań dla Włoch, Hiszpanii i Wlk. Brytanii

sztuczna stabilizacja waluty utrzymywana za pomocą interwencji, stopy procentowej i kontroli kapitału (do połowy '80)

rewaluacja na podstawie umowy wzajemnej

Kryzys w latach 1992-1993

- Włochy i Wlk. Brytania opuszczają ERM

- zakres wahań rozszerzony do +/- 15%

KALENDARIUM INTEGRACJI UE:

1951 - 18 kwietnia -podpisanie Traktatu Paryskiego o utworzeniu Europejskiej Wspólnoty Węgla i Stali (EWWiS)

1957 - 25 marca - Traktat Rosyjski o utworzeniu Europejskiej Wspólnoty Gospodarczej (EWG) i Europejskiej Wspólnoty Atomowej (EWA)

1962 - 14 stycznia - decyzja Rady Ministrów EWG o podstawowych zasadach dot. Prowadzenia wspólnej polityki rolnej

1967 - EWWiS, EWG, EWA łączą się tworząc Wspólnoty Europejskie

1968 - 1 lipca - pełne urzeczywistnienie unii celnej,

likwidacja ceł między krajami członkowskimi EWG

wprowadzenie wspólnych ceł zewnętrznych

1972 - 19 październik - decyzja Rady Ministrów WE o rozszerzeniu zakresu wspólnej polityki gospodarczej o politykę: regionalną, ochrony środowiska i energetyczną.

1973 - 1 stycznia - poszerzenie WE o Danię, Irlandię i Wlk. Brytanię

1979 - 9 marca - wejście w życie Europejskiego Systemu Walutowego ESW

1980 - 1 stycznia - wejście do WE Grecji

1985 - 3 grudnia - przywódcy WE podpisują Jednolity AKT EUROPEJSKI, przewidujący dalsze pogłębienie procesu integracyjnego

1986 - 1 stycznia - wejście do WE Hiszpanii i Portugalii

1992 - 7 luty - Traktat z Maastricht powołuje Unię Europejską i przewiduje wprowadzenie wspólnej waluty do stycznia 1999

1995 - 1 stycznia - Austria, Finlandia, Szwecja wchodzą do UE

1998 - 25 marca - Komisja Europejska rekomenduje 11 państw które wprowadzą wspólną walutę

30 kwietnia - Parlament Europejski głosuje nad raportem dot. Krajów spełniających kryteria unii walutowej

1-3 maja - Ministrowie Finansów Unii decydują, które kraje przystąpią do UGW i ogłaszają wzajemne parytety wymiany walut

1999 - 1 stycznia - ustalony wskaźnik wymianu walut poszczególnych państw na EURO. Euro funkcjonuje w obrocie bezgotówkowym, w operacjach bankowych, finansowych, monetarnych

2002 - 1 stycznia - czas wymiany waluty macierzystej na euro

TRZY ETAPY TWORZENIA UGW:

Etap I: 1 lipca 1990

- swoboda transakcji kapitałowych

- lepsza współpraca z bankami centralnymi

- stosowanie europejskiej jednostki walutowej

Etap II: 1 stycznia 1994

- powstanie Europejskiego Instytutu Walutowego

- zakaz kredytowania sektora publicznego przez BC

- zwiększenia współpracy w polityce pieniężnej

- do dnia utworzenia ESBC ma się skończyć proces niezależności BC

- przygotowanie do 3 etapu

Etap III: 1 stycznia 1999

- ustalenie kursu wymiany walut krajowych na euro

- wprowadzenie euro

- prowadzenie przez ESBC polityki pieniężnej

- wejście w życie ERM II

- zawarcie Paktu Stabilności i Wzrostu

EIW (Europejski Instytut Walutowy) - podstawowe zadania:

Tworzenie wachlarza instrumentów i reguł sterowania wspólną polityką pieniężną przyszłego obszaru euro oraz analizowanie teoretycznych strategii polityki monetarnej

Pomoc w harmonizacji procesów dotyczących gromadzenia, dystrybucji i kompilacji odpowiednia sprecyzowanych danych finansowych w zakresie statystyki finansowej i bankowej oraz bilansu płatniczego

Opracowanie zakresu utrzymywania i zarządzania oficjalnymi rezerwami walutowymi oraz realizacji operacji walutowych państw Wspólnoty, które należą do obszaru euro

Pomoc w poprawnym funkcjonowaniu rozliczeń pap. wart. Oraz transakcji transgranicznych w celu wspierania integracji rynku pieniężnego obszaru euro, w szczególności poprzez rozwinięcie infrastruktury technicznej, która obsługuje płatności transgraniczne w walucie euro, w taki sposób, by przebiegały one równie sprawnie jak płatności krajowe.

A także:

Zacieśnienie współpracy między bankami centralnymi krajów członkowskich

Kontrolowanie poprawności funkcjonowania ESW

Udzielenie informacji w zagadnieniach związanych z krajowymi bankami centralnymi

Z dniem 1 czerwca 1998 EIW przekształcił się w Europejski Bank Centralny (EBC)

W związku z tym EIW musiał wykonywać odpowiednie zadania.

- opracowanie planu prowadzenia jednolitej polityki pieniężnej

- utworzenie w trzecim etapie wspólnej waluty → stworzenie projektu dla banknotów przyszłej waluty.

- pomoc w przygotowaniu przepisów wspólnotowych dot. Przejścia do kolejnego (III) etapu.

- kontrola państw członkowskich pod kątem realizacji warunków uczestnictwa w UGW

- kontrola polityki pieniężnej państw członkowskich w celu utrzymania stabilności cen

- określenie elementów dot. Niezależności EBC oraz narodowych banków centralnych

REALIZACJA UNII WALUTOWEJ - ZAKRES DZIAŁAŃ:

Etap I - 1990 - 1993:

1 lipca 1990 - wprowadzenie liberalizacji w przepływach kapitału (okresy przejściowe dla Hiszpanii, Portugalii do końca 1992, dla Grecji do poł. 1994)

Przyspieszenie realizacji całkowicie zliberalizowanego rynku finansowego

Zwiększenie stopnia koordynacji polityki pieniężnej i gospodarczej

Wzrost współpracy BC

Przyjęcie (przez wejście w życie TUE) kryteriów uczestnictwa w unii walutowej

Etap II - 1 stycznia 1994 - 31 grudnia 1998

Powołanie Europejskiego Instytutu Monetarnego (rozporz. Rady Europejskiej z grudnia 1993) którego celem jest działanie na rzecz większego zbliżenia polityk pieniężnych krajów członkowskich. EIM zastąpiony został w trakcie trwania fazy przez Europejski Bank Centralny, który posiadał prawnie zagwarantowaną niezależność

Pakt Stabilizacji i Wzrostu dyscyplinujący politykę finansów publicznych

Wzmocnienie współpracy BC

Eliminacja kontroli wymienialności walut i płatności transgranicznych

Zamrożenie kursów wymiany walut krajów członkowskich (poza funtem sterlingiem, koroną duńską, szwedzka, drachmą

Włączenie greckiej drachmy do ERM

Etap III - styczeń 1999 - 31 grudnia 2001

Wprowadzenie wspólnej waluty, która do 1.01.2001 funkcjonowała wyłącznie w obrocie bezgotówkowym

Polityka pieniężna i kursowa prowadzona w euro

Pożyczki, płatności w euro

Rynki: międzybankowy, pieniężny, kapitałowy i kursowy w euro

Kontynuacja zmian w instytucjach bankowych i finansowych

KRYTERIA ZBIEŻNOŚCI:

Stopa inflacji:

Począwszy od 1997 średnia nie wyższa niż 1,5% powyżej średniej z trzech krajów o najniższej inflacji

Deficyt sektora publicznego:

Nie więcej niż 3% Produktu Narodowego Brutto

Całkowite zadłużenie państwa

Nie więcej niż 60% Produktu Narodowego Brutto

Dochód z obligacji długoterminowych

Od 1997 nie wyższy niż 2% powyżej średniej z trzech krajów o najniższych długoterminowych stopach procentowych

Zakresy wahań w ramach mechanizmu ERM w Europejskim Systemie Walutowym (EMS)

Zgodność z normalnymi zakresami EMS (+/- 15%) przez co najmniej 2 lata przez zbadaniem zbieżności

Skąd pakt o stabilności i wzroście

unikanie nadmiernych deficytów

zgodność jednolitej polityki walutowej z krajowymi politykami dot. Budżetów

zabezpieczenie stałego niskiego poziomu oprocentowania

cele operacyjne:

- deficyt nie wyższy niż punkt wyjściowy zgodności (3% PNB)

- budżety znacznie zrównoważone w średnim okresie

Sankcje w pakcie w przypadku jego nieprzestrzegania:

ECOFIN - zalecenia

Sankcje:

ECOFIN określa nadmierny deficyt

Najpierw → depozyt nie przynoszący odsetek

Jeśli nadmierny deficyt utrzymuje się ponad 2 lata → depozyt zmieniony na karę

Brak sankcji

jeśli deficyt przekracza 3%, w przypadku poważnej recesji (PNB -0,75% i więcej)

NAJWAZNIEJSZE MODYFIKACJE:

Część prewencyjna |

Wcześniej |

Teraz |

Średniookresowy cel budżetowy |

„saldo bliskie równowagi lub nadwyżka” dla wszystkich państw |

Zróżnicowane, zindywidualizowane cele, uzależnione od uwarunkowań ekonomicznych i budżetowych, a także ryzyk fiskalnych wynikających m.in. z procesu starzenia się społeczeństwa. W okresie przejściowym ustalane z uwzględnieniem obecnego poziomu zadłużenia oraz wzrostu potencjalnego PKB |

Ścieżka osiągnięcia celu średniookresowego |

Brak uregulowań |

- zasada przyspieszonej konsolidacji budżetowej w okresie dobrej koniunktury - zalecana roczna wielkość dostosowania (0,5% PKB) da państw strefy euro i ERM II |

Część korygująca |

|

|

Definicja „poważnego załamania gospodarczego” |

Roczny spadek realnego PKB o min 2%, ewentualnie w pewnych warunkach spadek mniejszy niż 2% ale większy niż 0,75% |

Ujemny roczny wzrost PKB lub zakumulowana strata produkcji w okresie przedłużającego się niskiego rocznego wzrostu PKB (mierzona luką popytową) |

Wnioski:

Nowy PSW jest jeszcze bardziej skomplikowany, co utrudni monitorowanie i ocenę sytuacji fiskalnej poszczególnych krajów. Zwiększony stopień uznaniowości utrudni realizację zasady równego traktowania państw członkowskich

Przyjęte zasady mają asymetryczny charakter - brak istotnego wzmocnienia części prewencyjnej PSW, przy jednoczesnym osłabieniu części korygującej

Przypadki Włoch i Portugalii pokazują, że zarówno KE, jak i Rada ECOFIN skorzystały z możliwości oferowanych przez zmodyfikowany PSW. Kolejnym przypadkiem będzie postępowanie wobec Niemiec

Mechanizm korygujący, pomyślanu jako instrument, umożliwiający szybsze (nieznacznie) przystąpienie do strefy euro, jest w obecnej sytuacji bez znaczenia dla Polski.

Ujemne strony zmiany:

Koszty zmiany dla przedsiębiorstw

Strata dochodów w bankach

Naciski w kierunku racjonalizacji - rynek pracy

Ryzyko ominięcia etapów podczas adaptacji

Potrzeba ustanowienia nowych cen progowych w euro

Problemy wynikające z konkurencji przy zaokrąglaniu cen w dół

Wykład 5

Wg Komitetu Mędrców korzyści związane z funkcjonowaniem zintegrowanego rynku kapitałowego:

bardziej efektywne wykorzystanie kapitału przez podmioty funkcjonujące w obszarze UGW dzięki:

- wydajniejszemu, głębszemu i szerszemu rynkowi pap. wart.

- niższym kosztom transportu i większej płynności rynku

- bardziej zdywersyfikowanemu i unowocześnionemu systemowi finansowania

- większym możliwościom ograniczenia ryzyka,

b) lepsze pośrednictwo pomiędzy wolnymi funduszami pieniężnymi a inwestycjami poprzez:

-zwiększenie konkurencyjności pomiędzy rynkami finansowymi a pośrednikami

- korzyści z dywersyfikacji skali, jak również wyższej wydajności

- silniejszą współpracę gospodarczą

c) wzrost atrakcyjności UE jako miejsca inwestycji dzięki wzmocnieniu gospodarki UE

Aby rynek kapitałowy funkcjonujący w strefie euro był w pełni wydajny i skuteczny należy dokonać kilku zmian i poprawek dotyczących:

harmonizacji sprawozdawczości - żadne przepisy nie zostały ujednolicone przez co brakuje łatwo porównywalnych informacji dot. Spółek notowanych na giełdach

zdefiniowania pojęcia „manipulacji rynkowej i profesjonalnego inwestowania”

stworzenia ujednoliconych przepisów zapewniających bezpieczeństwo na rynkach finansowych; obowiązujące do tej pory przepisy wręcz przeszkadzają w wydajnym funkcjonowaniu systemu clearingu i rozliczeń

ujednolicenia przepisów kontroli; obecnie fundusze inwestycyjne podlegają przepisom kontroli państw, których mają swoją siedzibę, a te są różne w zależności od kraju

zmniejszenie liczby jednostek kontroli; 40 podmiotów kontroli w UE to za dużo, by system mógł funkcjonować wydajnie i skutecznie

Założenia planu działań w zakresie usług finansowych:

Cel strategiczny |

Obszary działań |

Stworzenie jednolitego hurtowego rynku przepływów kapitałowych |

- pozyskiwanie kapitału w wymiarze europejskim

- wspólnotowe ramy regulacyjne dla zintegrowanego rynku pap. wart. i pochodnych

- jednolite standardy raportów finansowych dla spółek notowanych

- stworzenie bezpiecznych i przejrzystych regulacji dla restrukturyzacji w wymiarze europejskim

- jednolity rynek dla inwestorów

- ograniczanie ryzyka systemowego w zakresie rozliczeń

|

Otwarty i bezpieczny rynek detaliczny |

-uregulowanie świadczenia usług finansowych na odległość

- stworzenie transgranicznego systemu rozliczeń

- wprowadzenie regulacji dot. Handlu elektronicznego (e-commerce) w usługach finansowych

- nałożenie na dostarczycieli usług fin. Obowiązku zapewnienia konsumentom dostępu do pełnej informacji

|

Nowoczesne zasady ostrożnościowe i nadzór |

- zmiany dot. Wymogów kapitałowych dla banków i firm inwestycyjnych

- ujawnienie instrumentów finansowych

- wprowadzenie nadzoru konglomeratów finansowych

|

Stworzenie ogólnych warunków sprawnego funkcjonowania jednolitego rynku finansowego |

- zmniejszenie różnic w systemach podatkowych

- stworzenie efektywnego i przejrzystego systemu prawnego dot. Spółek i ładu korporacyjnego |

BARIERY INTEGRACJI RYNKÓW KAPITALOWYCH W UE:

BARIERY INTEGRACJI |

|||

PRAWNE |

POLITYCZNE |

ORGANIZACYJNE |

EKONOMICZNE |

Skomplikowanie i rozciąganie w czasie procesu stanowienia prawa wspólnotowego |

Nadmierny protekcjonizm krajowych rynków |

Zróżnicowanie standardów infrastruktury rynkowej w krajach członkowskich |

Organizacja nadzoru w odniesieniu do pośredników fin. Świadczących usługi w wielu państwach UE |

Brak przejrzystości prawa wspólnotowego |

Brak woli politycznej |

Ograniczenie możliwości wyboru dostawcy usług rozliczeń i rozrachunku

|

Zróżnicowanie systemów podatkowych w państwach członkowskich |

Podatność systemu stanowienia prawa na stosowany protekcjonizm

|

|

Niedostateczne warunki rozwoju konkurencji |

|

Przypisywanie naczelnego znaczenia stanowienia prawa w procesie ingerencji rynków kapitałowych

|

|

|

|

Windowanie zysków i tuszowanie strat poprzez:

wzrost zysku na akcji często zwiększonego poprzez zaciąganie kredytów, za które skupowano własne akcje z rynku.

Niektóre spółki redukowały normalne wydatki, tj. inwestycje na badania, rozwój czy marketing, aby wykreować iluzję stałego wzrostu zysku

Wiele spółek windowało zyski przejmując inne spółki, których akcje były w danym momencie mniej warte

Poprawiano wyniki finansowe manipulując księgowością; niektóre spółki swoje długi ukrywały w firmach zależnych, których wyniki nie wchodziły jednak do całościowego bilansu (Enron) lub zawyżały obroty i zyski księgując sprzedaż z przyszłych kwartałów (Sunbean), mimo że odbiorcy nigdy nie mieli odebrać zamówionych towarów lub księgując zwykle wydatki jako inwestycje kapitałowe

Sztucznie windowane zysku i tuszowane straty nakręcały kursy akcji. W ten sposób na giełdach notowania akcji bezustannie rosły prowadząc do coraz większego „nadmuchiwania bańki spekulacyjnej” w rezultacie pod koniec '90 i na początku 2000 r. akcje były poważnie przewartościowane

Wykład 5

EBC działając zgodnie z wytycznymi Strategii Lizbońskiej zalecającej przyspieszenie procesu integracji, pod koniec lipca 2006 po raz pierwszy przedstawił plan powołania do życia platformy TARGET 2 Securities (T2S), która ma służyć do rozliczania transakcji pap. wart w pieniądzu BC.

Rada ECOFIN podkreśla, że clearing i rozliczania operacji pap. wart stanowi fundament finansowej integracji w UE. Dlatego w tym obszarze muszą być osiągnięte znaczne postępy, aby wzmocnić efektywność i solidność świadczonych usług finansowych i przyczynić się do dalszego rozwoju gospodarki UE.

ECOFIN z zadowoleniem przyjął fakt, że Eurosystem podjął prace nad przygotowaniem T2S, aby stworzyć wspólny instrument służący do rozliczeń transakcji pap. wart w pieniądzu BC

Aktualnie w strefie euro w obszarze rozliczania transakcji pap wart funkcjonuje zdecentralizowana sieć prywatnych central rozliczających operacje pap. wart.

Zdaniem EBC to niepotrzebnie generuje wysokie koszty przede wszystkim w transgranicznych transakcjach kupna i sprzedaży pap. wart.

Eksperci EBC twierdzą, że jednolita platforma w strefie euro może wszystkim uczestnikom rynku zaoszczędzić znaczne koszty.

Aktualne koszty w poszczególnych krajach są zróżnicowane, w zależności od kraju kształtują się między 0,45 (Włochy) - 2,80 (Grecja)

Stanowisko EBC o ekonomicznej sensowności tego projektu potwierdzają szacowane oszczędności i zyski, a prawnicy EBC nie widzą żadnych prawnych przeszkód do prowadzenia platformy rozliczeniowej przez EBC powołując się na statut EBC.

Art.22 ESBC → umożliwia EBC i narodowym bankom centralnym stawiać do dyspozycji urządzenia, aby zapewnić efektywne i godne zaufania systemy rozliczeń i płatności.

Podobną platformę rozliczeniową „Fedwire Securities” od wielu lat prowadzi amerykański BC. Przykład USA wskazuje, że prowadzona przez BC platforma może być akceptowana przez cały rynek.

EBC liczy się z tym, że w jej platformie opłaty za transakcje będą się kształtować na poziomie 0,25euro. Źródła tych znacznych oszczędności tkwią w masowości przeprowadzanych transakcji - istnieje możliwość dużego obniżenia kosztów stałych.

Negatywne stanowisko wobec projektu T2S zajęło także brukselskie Center for European Policy Studiem (CEPS). Wyraża ono opinię, że system rozliczeń powinien podlegać konkurencji, gdyż to gwarantuje ciągłe ulepszanie usług oferowanych klientom.

W przeciwieństwie do tego monopolistyczny oferent eliminuje konkurencję.

Rada EBC po zapoznaniu się ze stanowiskiem ECOFIN na posiedzeniu 8 marca 2007 oraz uwag central depozytowo-rozliczeniowych uznała, że projekt T2S jest wykonalny i w związku z tym podjęła decyzję o przejściu do następnej fazy realizacji projektu.

Celem tej fazy jest wypracowanie wspólnie z centralami depozytowo-rozliczeniowymi i uczestnikami rynku zasad korzystania z platformy T2S.

Ze wzgl. na to, że nowa infrastruktura T2S będzie silnie oddziaływać na rynek, ECOFIN kieruje pod adresem EBC apel, aby nową platformę rozliczeniową wprowadzić stopniowo.

W szczególności wg ECOFIN należy zwrócić uwagę na:

scenariusz operacyjny musi być jasno skonstruowany, powinien uwzględniać zdefiniowane, realistyczne koszty. W efekcie końcowym transgraniczne i krajowe transakcje dzięki T2S powinny być rozliczane po kosztach korzystniejszych niż najniższe koszty w UE

Sukces projektu zależy od tego czy potrzeby wszystkich uczestników będą zadowalająco realizowane. Nie ma przymusu do udziału w T2S, jak również nie może być żadnych ograniczeń w dostępie do pieniądza BC dla podmiotów nie uczestniczących w T2S

koncepcja i sposób funkcjonowania projektu musi pozostawać w zgodzie z polityką konkurencji UE, aby wspierać i zabezpieczać konkurencję i innowacyjność w handlu pap. wart

Rada Ecofin podkreśliła także znaczenie zasad ważnych dla przyszłości T2S:

T2S powinna być otwarta także dla centrów depozytowych i walut spoza obszaru euro

Struktura zarządzania T2S powinna oferować rozwiązania pozwalające na obejście możliwych konfliktów interesów

W struktury kierowania T2S powinny być w odpowiedni sposób włączone wszystkie podmioty rynkowe, by zabezpieczyć zdolność reakcji na potrzeby rynkowe. Kierownictwo powinno także troszczyć się o przejrzystość i odpowiedzialność

Powinny być dokładnie zbadane prawne implikacje związane z dostosowaniem się do T2S

Wyniki badań i wnioski:

Na rynku finansowym strefy euro rynek pieniężny odgrywa najważniejszą rolę w realizowaniu polityki monetarnej przez EBC. W operacjach EBC bierze jednak udział tylko część uczestników rynku pieniężnego.

Dzięki integracji rynku pieniężnego instytucje nie uczestniczące w operacjach EBC posiadają swobodę zawierania transakcji z uczestnikami tych operacji. Warunki pozyskania środków wyrównują się i koszt pieniądza staje się jednakowy dla wszystkich uczestników rynku pieniężnego. Dzięki integracji rynku pieniężnego wszystkie instytucje mające do niego dostęp odczuwają jednakowo skutki polityki monetarnej.

Dla efektywności polityki pieniężnej EBC istotne znaczenie ma nie tylko integracja rynków pieniężnych ale też pozostałych segmentów rynku finansowego. Znaczenie rynku pieniężnego wzmacnia jednak fakt, że - jak wcześniej wykazano- jego integracja jest warunkiem powstania zintegrowanego rynku finansowego.

Oddziaływanie EBC na poziom cen jest możliwe dzięki mechanizmowi transmisji impulsów polityki pieniężnej. Kanały transmisji impulsów monetarnych można podzielić na:

Kanały zmian cen aktywów finansowych:

Kanał stóp procentowych

Kanał kursu walutowego

Kanał pap. wart.

kanały kredytowe:

kanał kredytów bankowych

kanały bilansowe

w strefie euro przeważa model rynku fin. Z dominującą pozycją banków komercyjnych oraz zasilania finansowego w formie kredytów i pożyczek bankowych. Stąd relatywnie większą rolę w mechanizmie transmisji odgrywają kanały oparte na decyzjach banków - kredytowe

Na połączonym rynku pieniężnym strefy euro kształtuje się cena pieniądza, a referencyjne stawki procentowe (ENIA, EURIBOR, EUREPO) stosowane są do wyceny instrumentów całego rynku finansowego.

W przypadku niskiej integracji rynku pieniężnego syntetyczne referencyjne stawki procentowe mogą nie odzwierciedlać faktycznych kosztów pozyskania środków na pofragmentowanym rynku pieniężnym unii monetarnej. Ich rola głównego punktu odniesienia do wyceny instrumentów w pozostałych segmentach rynku finans. Staje się więc problematyczna.

Pofragmentowany rynek pieniężny uniemożliwiałby ujednolicenie warunków funkcjonowania instytucji finansowych, stanowiąc barierę dla budowy jednolitego europejskiego rynku fin.

Niejednolite warunki pozyskania środków na rynku pieniężnym uniemożliwiałby funkcjonowanie prawa jednej ceny na całym rynku fin. UGIW, co oznaczałoby, wg przyjętej w rozprawie definicji, brak jego integracji.

Główne wnioski z badań odnoszące się do całego rynku pieniężnego strefy euro:

od utworzenia strefy euro jej rynek pieniężny wykazywał stopniowy wzrost integracji. Wyjątkowo dynamiczny wzrost integracji krajowych rynków pieniężnych przyszłych członków strefy euro był widoczny w 3 latach poprzedzających utworzenie

obecnie rynek pieniężny strefy euro cechuje się wysokim stopniem integracji o czym świadczą wartości wskaźników dot. całego rynku, jak tez segmentów niezabezpieczonych depozytów międzybankowych i transakcji repo.

proces integracji rynku pieniężnego strefy euro jeszcze się nie zakończył. Świadczą o tym:

występująca dynamika wzrostu poziomu integracji,

zróżnicowanie integracji poszczególnych segmentów,

zróżnicowanie integracji rynków instrumentów o określonych terminach zapadalności w ramach poszczególnych segmentów

Główne wnioski z badań odnoszące się do segmentu niezabezpieczonych depozytów międzybankowych:

osiągnął bardzo wysoki stopień integracji

najbardziej zintegrowany segment rynku pieniężnego strefy euro

stopień integracji w badanym okresie wykazywał dodatnią dynamikę, która w ostatnich latach znacznie się zmniejszyła

wskaźniki oparte na cenach sugerują wyższy stopień integracji w przypadku depozytów o długich terminach zapadalności, a niższy przy depozytach overnight

pomimo bardzo wysokiego stopnia integracji nie jest jeszcze w pełni zintegrowany

Główne wnioski z badań dot. Segmentu transakcji repo:

Stopień integracji w latach 2002-2007 cechował się stabilnością lub znikomą dodatnią dynamiką

Obecnie wysoce zintegrowany, jednak nieco słabiej niż segment niezabezpieczonych depozytów międzybankowych

Główne wnioski z badań dot. segmentu krótkoterminowych, dłużnych pap. wart.

Najmniej zintegrowana część rynku pieniężnego UGiW

W ostatnich latach stopień integracji szybko się zwiększał

Wdrażane inicjatywy unijne (program STEP, platforma T2S) pozwalają spodziewać się, że w kolejnych latach segment ten będzie zmniejszał dystans dzielący go od pozostałej części rynku pieniężnego UGiW pod wzgl. stopnia integracji

EUROPEJSKI BANK CENTRALNY (ECB)

ustanowiony w 1998 r.

zarejestrowany we Frankfurcie

w pełni gotowy do podjęcia działalności z dniem 1 stycznia 1999r.

Niezależność instytucjonalna:

→ zasada ta zabrania EBC i narodowym bankom centralnym ubiegania się o instrukcje i przyjmowania ich od organów Wspólnoty, rządów krajów członkowskich oraz innych instytucji państwowych przy wypełnianiu swych zadań.

→ Nie mogą ulegać naciskom ze strony władz Unii oraz rządów państw członkowskich.

→ jako realizator zadań ESBC, wyraża się także w zakresie kompetencji prawotwórczych, wynikających z powierzonych mu zadań.

→ EBC uprawniony jest do wydawania rozporządzeń, decyzji, zaleceń, opinii. Rozporządzenia mają moc powszechnie obowiązującego aktu normatywnego i są stosowane bezpośrednio we wszystkich państwach członkowskich, zaś decyzje obowiązują w całości te kraje, do których są skierowane. Zalecenia i opinie nie mają mocy wiążącej.

→ EBC ma prawo do ochrony swoich prerogatyw przed Trybunałem Sprawiedliwości oraz dochodzenia przed nim wypełniania zobowiązań przez NCB, wynikających z traktatu i statutu ESBC

→ niezależność instytucjonalna jest oddzielnym organem nie podlegającym administracji wspólnotowej

Niezależność personalna:

→ dotyczy procedur powoływania członków organów decyzyjnych EBC, bezpieczeństwa ich kadencji oraz możliwości zatrudniania własnego personelu, niezależnego od służb cywilnych Wspólnoty i poszczególnych państw członkowskich.

→ członkami Zarządu EBC mogą zostać tylko osoby o uznanym autorytecie i wysokich kwalifikacjach z zakresu bankowości i finansów

→ 8-letnia kadencja członków Zarządu, beż możliwości przedłużania

→ dymisja członków wyłącznie w przypadku nie wypełniania koniecznych warunków do wykonywania swych obowiązków lub poprzez dopuszczenie się „poważnego wykroczenia”.

W tym wypadku mogą zostać odwołani decyzją Trybunału Sprawiedliwości na wniosek Rady Zarządzającej lub Zarządu

→ członkowie EBC realizują swoje obowiązki w pełnym wymiarze godzin i nie mogą podejmować żadnej innej działalności zawodowej (odpłatnej lub nieodpłatnej), chyba że Rada Zarządzająca wyjątkowo udzieli im na to pozwolenie.

→ Te same standardy niezależności personalnej odnoszą się do Rady Zarządzającej, drugiego organu EBC w skład której wchodzą poza członkami Zarządu prezesa banków centralnych krajów UGW.

Niezależność finansowa:

→ podstawa niezależności finansowej ESBC: zasady dot. Gospodarki finansowej ESBC, podziału między narodowe banki centralne dochodów uzyskanych z tytułu wypełnianych zadań oraz podziału zysku netto EBC.

→ zasoby finansowe EBC nie są włączone do budżetu Wspólnoty . EBC i NBC są jednostkami samodzielnymi finansowo.

→ Dochody ESBC pochodzą z wielu źródeł, w tym m.in. :

z inwestowania,

będących w jego posiadaniu, oficjalnych rezerw dewizowych,

z marż odsetkowych - różnicy oprocentowania między udzielonymi kredytami a przyjętymi depozytami, kupna/sprzedaży pap. wart.)

z tzw. renty emisyjnej - zysku z tyt. emisji banknotów i monet czyli z różnicy między kosztem ich wyprodukowania a nominalnymi

→ Traktat z Maastricht zabrania EBC i NBC udzielania jakichkolwiek kredytów na rzecz instytucji lub organów Wspólnoty, władz centralnych, regionalnych, jak również bezpośredniego zakupu od nich instrumentów dłużnych.

Niezależność funkcjonalna

→przejawia się w zdolności do samodzielnego kształtowania i realizacji polityki pieniężnej oraz wypełniania innych statutowych zadań.

→ ESBC został wyposażony w odpowiednie uprawnienia decyzyjne i operacyjne, m.in. w:

dziedzinie polityki emisyjnej,

dziedzinie polityki kredytowej

w odniesieniu do polityki rezerw obowiązkowych

→ w zakresie polityki kursowej uprawnienia ESBC ograniczono do formy konsultacji

→ prawo zawierania porozumień dot. Kształtowania kursu EURO wobec walut krajów spoza UE pozostawiono Radzie UE. Rada może też, działając kwalifikowaną większością głosów, określić ogólne kierunki polityki kursów walutowych w stosunku do innych walut.

Nie mogą one jednak naruszać podstawowego celu ESBC → utrzymanie stabilności cen.

STRUKTURA EUROPEJSKIEGO SYSTEMU BANKÓW CENTRALNYCH (ESBC)

→ wzorowana na systemie niemieckim i amerykańskim

→struktura dwupoziomowa

→polegała na stworzeniu głównej jednostki organizacyjnej, którą został EBC oraz NBC wszystkich państw członkowskich

Główne przejawy wyboru struktury dwupoziomowej - czynniki:

duża liczba narodów - różnorodność kulturową oraz językową, spowodowała, że NBC staną się najlepszym środkiem komunikacji pomiędzy obywatelami a Eurosystemem

powstanie Eurosystemu spowodowało, że NBC mogły w dalszym ciągu realizować zadania, które nie były związane z działaniem Eurosystemu

duży zasięg terytorialny i budowane przez dłuższy czas stosunki w relacjach z krajowymi BC przyczyniły się do łatwego dostępu do bankowości centralnej w każdym kraju członkowskim

Organy zarządzające EBC:

Rada Zarządzająca - zadania:

uchwalanie wytycznych i podejmowanie decyzji niezbędnych do wykonywania zadań powierzonych Eurosystemowi,

ustalanie polityki pieniężnej obszaru euro, w tym podejmowanie decyzji w sprawach celów pieniężnych, podstawowych stóp procentowych, wielkości rezerw w Eurosystemie oaz określenie wytycznych koniecznych do realizacji tych decyzji

realizacja funkcji konsultacyjnych

uchwalanie zaleceń mających na celu ułatwienie transakcji posiadanymi przez NBC i państwa członkowskie rezerwami walutowymi

ustalenie zasad określenia wysokości rezerw obowiązkowych,

uchwalanie regulacji wewnętrznych EBC określających organizację wewnętrzną banku i jego organów kierowniczych

uchwalanie regulacji mających na celu zapewnienie solidności i efektywności systemów płatności we Wspólnocie

uchwalenie zasad niezbędnych do ujednolicenia procedur księgowych

autoryzowanie emisji banknotów euro

zatwierdzenie wielkości emisji monet euro

Zarząd - zadania:

przygotowanie posiedzeń Rady Zarządzającej

realizowanie polityki pieniężnej obszaru euro zgodnie z wytycznymi i postanowieniami Rady Zarządzającej. W tych ramach Zarząd wydaje krajowym bankom centralnym obszaru euro niezbędne polecenia

kierowanie codzienną działalnością EBC

wykonywanie określonych uprawnień przekazanych Zarządowi w drodze delegacji przez Radę Prezesów, w tym uprawnień o charakterze regulacyjnym

realizacja funkcji emisyjnej

gromadzenie informacji statystycznej oraz opracowywanie rocznych raportów ESBC

Zarząd odpowiedzialny jest za wprowadzenie w życie polityki pieniężnej ustalonej przez Radę Zarządzającą.

Zarząd przygotowuje również posiedzenia Rady Zarządzającej, a przede wszystkim sprawozdania, oceny i projekty decyzji.

Posiedzenia Zarządu odbywają się co najmniej raz w tygodniu

Rada Ogólna - kompetencje, udział w:

działaniach doradczych EBC

zbieraniu informacji statystycznych

sporządzaniu raportów rocznych EBC

ustalaniu zasad koniecznych do normalizacji procedur rachunkowych sprawozdawczych stosowanych przez krajowe BC

podejmowaniu wszelkich działań związanych z określeniem klucza subskrypcji kapitałów EBC innych niż te określone w Traktacie

ustalanie warunków zatrudnienia personelu EBC

przygotowaniach niezbędnych do nieodwołalnego ustalenia kursów walut państw członkowskich objętych derogacją wobec euro

ESBC:

Eurosystem :

EBC

NBC (strefy euro) : Austria, Belgia, Finlandia, Francja, Niemcy, Grecja, Irlandia, Włochy, Luksemburg, Holandia, Portugalia, Hiszpania, Słowenia, Malta, Cypr, Słowacja, Estonia

NBC (bez strefy euro) : Dania, Szwecja, Wlk. Brytania, Polska, Czechy, Węgry, Litwa, Łotwa, Bułgaria, Rumunia

Strategia polityki pieniężnej EBC ukierunkowanej na utrzymaniu stabilności cen:

Cel główny: stabilność cen

W celu podjęcia decyzji z zakresu polityki pieniężnej Rada Zarządzająca systematycznie analizuje wszelkie informacje

Analiza danych dotycząca pierwszoplanowej roli pieniądza (asygnowana przez ogłoszenie wartości referencyjnej dla wzrostu M3)

Analiza przeprowadzona na podstawie szerokiego zakresu innych wskaźników gospodarczych i finansowych

Informacje gospodarcze

EBC działając zgodnie z wytycznymi Strategii Lizbońskiej zalecającej przyspieszenie procesu integracji, pod koniec lipca 2006 r. po raz pierwszy przedstawił plan powołania do życia platformy T2S, która ma służyć do rozliczania transakcji pap. wart. W pieniądzu BC.

Wykład 7 : KONSOLIDACJA BANKÓW

Definicje konsolidacji banków w wybranych polskich pozycjach literatury przedmiotu:

Autor |

pojęcie |

definicja |

Lechowski S. |

konsolidacja |

Fuzja, przejęcie lub współpraca strategiczna dwóch lub kliku banków w celu zachowania lub wzmocnienia konkurencyjności rynkowej

|

Kosiński B. |

Konsolidacja kapitałowa w sektorze bankowym |

Wszelkie przedsięwzięcia polegające na łączeniu dwóch lub kilku banków w jedną organizacyjną całość lub tworzeniu zespołu banków powiązanych kapitałowo współdziałających ze sobą i prowadzących wspólną politykę. Celem przedsięwzięć jest powołanie struktury większej i silniejszej pod wzgl. finansowym o zwiększonych możliwościach działania

|

Solarz J.K |

Konsolidacja krajowego systemu bankowego |

Proces wzmacniania potencjału strategicznego (…) przy wykorzystaniu możliwości, jakie daje kapitałowa i organizacyjna forma holdingu finansowego

|

Jaworski W.L. |

Konsolidacja banków |

Łączenie banków kapitałowe oraz kapitałowe i organizacyjne

|

Sposób konsolidowania instytucji:

klasyczne konsolidacje dwóch lub kilku samodzielnych banków:

→ Cel: skuteczna realizacja przyjętej strategii - rozszerzenie skali i zakresu działania, obniżka kosztów, umocnienie pozycji na rynku;

→ Nowa jednostka funkcjonuje pod nową firmą, może jednak zawierać elementy nazw jednostek połączonych

przejmowanie przez bank silniejszy (np. w drodze zakupu) słabszej instytucji kapitałowo:

→zastosowanie w sytuacji, gdy słabszy bank znalazł się w trudnej sytuacji finansowej - silniejszy bank gotowy przejąć jego aktywa i pasywa oraz należności zagrożone, działa na rzecz naprawienia zaistniałej sytuacji, pokrycie strat, wyeliminowania zagrożeń

→bank przejmujący: powiększa stan posiadania o sieć placówek, klientelę, sumę zgromadzonych depozytów

→ inicjującym może być:

- bank przejmowany, który unika ogłoszenia niewypłacalności

- bank przejmujący zainteresowany rozszerzeniem pola działalności

- nadzór bankowy

zakup udziałów w kapitale akcyjnym banku:

→ Przeważnie zakup następuje z inicjatywy posiadającego zasoby kapitałowe, prowadzącego ekspansywną politykę mającą na celu zwiększenie obszaru działalności, także poza granicami kraju macierzystego

CHARAKTER POŁĄCZENIA PRZEDSIEBIORSTW:

fuzje sensu stricte

→ połączenie banków o podobnych rozmiarach

„przyjazne” przejęcie kontroli nad bankiem

→ zachodzi między bankami o różnych rozmiarach i potencjałach,

→ przejęcie ma miejsce za zgodą i w drodze uchwały przejmowanego banku

„wrogie” przejęcie

→ bank przyjmujący zwraca się bezpośrednio do właścicieli przejmowanej instytucji, pomijając kierownictwo banku podczas realizowania transakcji,

→ istnieje możliwość podjęcia przez bank przejmowany działań obronnych polegających na np. znalezieniu oferty trzeciego podmiotu zainteresowanego przyjaznym przejęciem , wprowadzeniu zmian w statucie lub podjęcia prób wykupienia banku

CEL DOKONYWANIA POŁĄCZENIA

konsolidacja w rynku

→ konsolidacja podmiotów funkcjonujących na podobnych rynkach

→ pozwala na połączenie prowadzonych operacji i wspólne wykorzystywanie posiadanych oddziałów i kadry pracowniczej

konsolidacja z różnych rynków

→ konsolidacja podmiotów funkcjonujących na różnych obszarach geograficznych

→ cel: wzrost konkurencyjności poprzez ekspansję na rozleglejszym niż dotychczas rynku pozyskując nowych klientów

rozwój rynku

→ połączenie podmiotów funkcjonujących na tym samym rynku oferujących usługi i produkty dla różnych segmentów rynku

→ cel: redukcja kosztów poprzez zmniejszenie liczby oddziałów a tym samym zwiększenie dochodów

rozwój linii produktowej

→ połączenie podmiotów oferujących usługi i produkty wzajemnie komplementarne

→ cel: wzrost przychodów poprzez wykorzystywanie aktywów, doświadczenia rynkowego, marki instytucji, wykwalifikowanej kadry pracowniczej

sprzedaż podległych banków

→ sprzedaż zagranicznych filii lub oddziałów należących do instytucji pochodzącej z innego kraju

SPOSÓB POŁACZENIA PRZEDSIĘBIORSTW:

horyzontalna (pozioma)

→ dwa lub kilka przedsiębiorstw z tej samej branży łączy się, by w ten sposób zwiększyć udziały w rynku, poprawić efektywność działania, skoncentrować działania lub osiągnąć efekt skali

wertykalna (pionowa)

→ połączenie się jednostek z podobnych segmentów rynku.

→ gdy pomiędzy firmami mogą występować zależności dostawca - odbiorca.

→ podejmowana gdy występuje np. nieefektywny rynek składników produktów

koncentrycznie

→ gdy podmioty są powiązanie przez korzystanie ze wspólnej technologii, procesów produkcji lub rynków

→ przejmowana firma stanowi przedłużenie gamy oferowanych produktów, rynków technologii firmy przejmującej

konglomerowe

→ kapitałowe i organizacyjne połączenie firm działających w odmiennych dziedzinach produkcyjnych, obsługujących różne rynki

→ cel: możliwość wykorzystania zasobów kapitałowych jednego przedsiębiorstwa przez drugie

CHARAKTER POŁĄCZENIA:

… („wszyscy na jednego”)

→ kilka przedsiębiorstw poprzez połączenie się z inną firmą dąży do umocnienia swojej pozycji w danym sektorze

…. („ fuzja jedna na jakiś czas”)

→ w sytuacji zagrożenia w otoczeniu lub gdy duża firma przejmuje mniejsze przedsiębiorstwa

… („jedna na jedną firmę”)

→ podobne przedsiębiorstwa „pochłaniają” się wzajemnie

Największe przejęcia transgraniczne w Europie w latach 1996 - 2005:

1996 - Połączenie Credit Communal de Belgique, Credit Local de France i Banque Internationale de Luxembourg w grupę bankową Dexia, która jest uważana za pierwszą transgraniczną. Poprzez dalsze przejęcia (akwizycje) i kooperację jest Dexia obecnie ze swoją siedzibą w Brukseli na 15 pozycji największych europejskich banków

Marzec 2000 - Szwedzko-fińska Menta-Nordenbanken przejmuje drugą pod wzgl. wielkości duńską instytucję monetarną Geldinstitut Unidanmark. W wyniku tego powstał największy koncern finansowy w Europie Północnej. Kilka miesięcy później nowy koncern przejmuje także Christiana Bank jak również szwedzki Postgirat Bank i do końca 2001 funkcjonuje pod nazwą Nordea

Kwiecień 2000 - Brytyjski Hongkong Shanghai Banking Corporation (HSBC) zapowiada przejęcie 7. pod wzgl. wielkości banku francuskiego Bank Credit Commercial de France (CCE). Cena kupna wyniosła prawie 11 mld euro i było najwyższą dotąd ceną jaką bank zapłacił za transgraniczne przejęcie.

Lipiec 2000 - Hypovereinsbank kupił największą austriacką instytucję monetarną Bank Austria Creditanstalt za 7,1 mld euro. Dzięki tej fuzji HVB zaistniał na rynku Europy Wschodniej.

Sierpień 2004 - Duży hiszpański bank komercyjny Banco Santander Central Hispano kupił brytyjski Abeby National za 13,4 mld euro. Jest to najwyższa cena jaką kiedykolwiek zapłacono za bank zagraniczny. Transakcja ta wyniosła Santander na 4. miejsce dziesięciu największych banków europejskich.

Kwiecień 2005 - Holenderski ABN Amro Holding oferuje za włoski bank Banca Autonvenetta 6,3 mld euro w gotówce. Transakcja ta jest pierwszym przejęciem włoskiego banku przez zagranicznego nabywcę.

Czerwiec 2005 - Bawarski Hypovereinsbank i UniCredito Italiano podają do wiadomości, że obydwa banki wyrażają zgodę na połączenie.

Wyszukiwarka

Podobne podstrony:

EKONOMICZNA ROLA WSPÓŁCZESNEGO PAŃSTWA, ogólny, UE Katowice BOND Finanse i Rachunkowość, Rok 1, Seme

RYNEK PRACY, ogólny, UE Katowice BOND Finanse i Rachunkowość, Rok 1, Semestr 2, Makroekonomia, Mater

Pośrednie instrumenty realizacji ekonomicznych funkcji państwa II, ogólny, UE Katowice BOND Finanse

CYKL KONINKTURALNY, ogólny, UE Katowice BOND Finanse i Rachunkowość, Rok 1, Semestr 2, Makroekonomi

WZROST GOSPODARCZY, ogólny, UE Katowice BOND Finanse i Rachunkowość, Rok 1, Semestr 2, Makroekonomi

Grupa dziekańska 3 zadPKB, ogólny, UE Katowice BOND Finanse i Rachunkowość, Rok 1, Semestr 2, Makroe

WSTĘP DO MAKRO, ogólny, UE Katowice BOND Finanse i Rachunkowość, Rok 1, Semestr 2, Makroekonomia,

Zestaw 3P, ogólny, UE Katowice BOND Finanse i Rachunkowość, Rok 3, Semestr 5, Finanse międzynarodowe

INFLACJA, ogólny, UE Katowice BOND Finanse i Rachunkowość, Rok 1, Semestr 2, Makroekonomia, Materiał

Pośrednie instrumenty realizacji ekonomicznych funkcji państwa, ogólny, UE Katowice BOND Finanse i R

rynek finansowy - wykł. 2011, STUDIA UE Katowice, Rynki finansowe, RYNKI FINANSOWE

ZASADY ZALICZENIA ET TL wykłady ćwiczenia, UE Katowice, Gospodarka Turystyczna II rok, 1 semestr

Plan marketingowy biura podróży RunRise, UE Katowice, Gospodarka Turystyczna II rok, 1 semestr

Podmioty na rynku usług hotelarskich, UE Katowice, Gospodarka Turystyczna II rok, 2 semestr, zarządz

PLAN MARKETINGOWY OPIS, UE Katowice, Gospodarka Turystyczna II rok, 1 semestr

CZYNNIKI KSZTAŁTUJĄCE POTENCJAŁ USŁUGOWY PRZEDSIĘBIORSTWA PRZEWOZÓW AUTOKAROWYCH, UE Katowice, Gospo

WYKŁADY Rachunkowo-ć finansowa 2011, Zarządzanie UE Katowice - licencjat - materiały, zarządzanie UE

RK dla Studentów X 2011, STUDIA UE Katowice, semestr I mgr, materiały od gr. 7, Standardy sprawozdaw

test 2011, Studia UE Katowice FiR, I stopień, semestr III, Finanse Publiczne

więcej podobnych podstron