I NARZĘDZIA MENEDŻERA

Ekonomia, podobnie do innych nauk, wykorzystuje odpowiedni dla siebie zestaw narzędzi. Właściwe wykorzystanie tych narzędzi sprawia, że uzyskane informacje charakteryzują się dużą wiarygodnością, a analiza staje się czytelna. Warto dodać, że wspomniane narzędzia, w większości przypadków, zostały zapożyczone z dorobku nauk ścisłych (matematyka, fizyka, statystyka, informatyka).

W procesie badania gospodarki ekonomista dokonuje obserwacji procesów gospodarczych, a następnie uogólnia wyniki i formułuje wnioski. A więc, aby przeprowadzić wiarygodne badanie, nie wystarczy tylko odnotowanie zaistniałego faktu lub stwierdzenia jego powtarzalności w czasie. Potrzebne są również dane liczbowe, analiza których może prowadzić do wykazania ogólnych trendów zmian lub dokonywania porównań w czasie.

Indywidualne prowadzenie badań, oznacza zdobywanie danych „na własną rękę”, w obecnej rzeczywistości gospodarczej jest prawie niemożliwe. Wynika to głównie z ograniczonych możliwości technicznych i finansowych badacza. W tej sytuacji należy wykorzystać informacje z innych źródeł

Źródła danych

Z informacjami statystycznymi spotykamy się codziennie w mediach - w relacjach telewizyjnych, gazetach, itp. Większość z nich produkują rządy, przedsiębiorstwa i wiele innych organizacji. Są to opracowania urzędów statystycznych, ministerstw, banków, oraz instytucji podejmujących się odpłatnie przeprowadzaniem badania np. COBOP.

Również międzynarodowe instytucje takie jak Bank Światowy, Międzynarodowy Fundusz Walutowy, wyspecjalizowane organa ONZ czy np. OPEC udostępniają zebrane wyniki przeprowadzanych badań. Najwięcej informacji dostarcza Główny Urząd Statystyczny

Warto wspomnieć, że początki polskiej statystyki sięgają roku 1789; wtedy Sejm zarządził pierwszy ogólnokrajowy spis ludności i dymów (domów). Główny Urząd Statystyczny (GUS, natomiast,) jako państwowy naczelny organ statystyki został utworzony 13 lipca 1918 roku. Urząd funkcjonował do wybuchu drugiej wojny światowej, a głównym organizatorem GUS był L. Krzywicki. Po II wojnie światowej, w 1945 roku, został reaktywowany jako centralny organ administracji państwowej w zakresie statystyki. Jak wspomniano wcześniej, obecnie jest największym polskim źródłem informacji o gospodarce Polski i świata.

Działania Urzędu obejmują, przede wszystkim: prowadzenie statystycznych badań życia gospodarczego, społecznego i kulturalnego oraz opracowywanie i ogłaszanie wyników tych badań, inaczej mówiąc GUS gromadzi, analizuje, opracowuje i udostępnia setki statystyk. Przeprowadza, m.in., Narodowy Spis Powszechny Ludności i Mieszkań, czyli spis wszystkich ludzi oraz lokali znajdujących się w okresie przeprowadzania spisu na terenie kraju.

Poza tym, urząd statystyczny prowadzi Polską Klasyfikację Działalności, czyli umownie przyjęty podział zbioru rodzajów działalności społeczno - gospodarczej realizowanych przez podmioty gospodarcze. GUS zajmuje się również ważnym dla przedsiębiorców rejestrem REGON (zbiorem informacji o firmach gospodarki narodowej).

GUS, zgodnie z ustalonym harmonogramem, publikuje w określonych odstępach czasowych (miesięcznych, kwartalnych, rocznych) dziesiątki i setki rozmaitych danych i wskaźników. Dzięki temu znamy, np., wartość Produktu Krajowego Brutto, wyniki finansowe firm, wskaźniki bezrobocia i inflacji, wysokość przeciętnego miesięcznego wynagrodzenia w gospodarce. Powyższe informacje powalają dokonać oceny sytuacji gospodarczej kraju oraz określić poziom rozwoju na tle innych państw świata.

Poza regularną publikacją całego szeregu danych i wskaźników, GUS przedstawia także wiele raportów dotyczących wybranych dziedzin naszego życia. Prowadzi, ponadto, badania naukowe w zakresie metodologii statystyki, publikuje, m.in., „Rocznik Statystyczny” oraz „Mały Rocznik Statystyczny”, „Wiadomości Statystyczne” i „Zeszyty Statystyki Polskiej”.

GUS zbiera, opracowuje i ogłasza wyniki badań w zakresie statystyki międzynarodowej, bierze udział w pracach organizacji międzynarodowych w dziedzinie statystyki.

Wiarygodnych i porównywalnych danych dostarcza także Europejski System Statystyczny, którego centrum stanowi Urząd Statystyczny Wspólnot Europejskich - Eurostat. Głównym celem Eurostatu jest opracowywanie i przekazywanie instytucjom wspólnotowym porównywalnych danych oraz niezbędnych informacji statystycznych. Urząd odpowiada także za przygotowywanie prognoz i analiz gospodarczych oraz współpracę z urzędami statystycznymi państw członkowskich. Eurostat podlega Komisji Europejskiej (władza wykonawcza w UE), a konkretnie Komisarzowi ds. Polityki Ekonomicznej i Monetarnej. Siedziba Urzędu znajduje się w Luksemburgu.

Warto wspomnieć, że poprzednikiem Eurostatu była skromna komórka statystyczna przy Europejskiej Wspólnocie Węgla i Stali, utworzona w 1953 roku. Urząd zaczęto budować dopiero po utworzeniu Komisji Europejskiej w 1958 roku. Pod swoją obecną nazwą Eurostat istnieje od 1959 roku, a obecną podstawę prawną istnienia Urzędu stanowi artykuł 282 Traktatu Amsterdamskiego z 1997 roku nakładający na Wspólnotę Europejską obowiązek gromadzenia i opracowywania danych statystycznych. Kierując się tym artykułem, w lutym 1997 r. Rada UE przyjęła w formie rozporządzenia tzw. prawo statystyczne. Dokument ten definiuje podział kompetencji między Eurostatem, a jego odpowiednikami w państwach członkowskich UE.

Obecnie, podobnie jak inne narodowe urzędy statystyczne, polski Główny Urząd Statystyczny (GUS) ma obowiązek dostarczać do Eurostatu dane według ujednoliconych zasad ich zbierania i opracowania. Dzięki zgromadzeniu danych w jednym miejscu, można dokonywać międzynarodowych porównań, jak również określać podstawowe wielkości statyczne dla Unii Europejskiej traktowanej jako jedność składającą się z 25 części całość.

Rodzaje danych i ich prezentacja

By opisać różnego rodzaju zdarzenia gospodarcze, przedstawić zachodzące między nimi zależności, obliczyć ich siłę ekonomiści wykorzystują tabele wykresy

Pozyskane dane liczbowe przyjmują dwojakiego rodzaju postać. Mogą być one danymi przekrojowymi lub szeregami czasowymi.

Dane przekrojowe

Jak sama nazwa wskazuje, przedstawiają strukturę badanego problemu. Podają, więc one uzyskane w danym czasie wartości tej samej zmiennej pogrupowane według przyjętej kategorii np. bezrobocie w określonych grupach wiekowych, stopa inflacji w określonych państwach itd.

Dane przekrojowe informują o strukturze zjawiska, np. podając wartości analizowanej zmiennej dla poszczególnych osób lub grup osób w pewny okresie. Zawiera je tablica poniżej

Szeregi czasowe

Prezentują wartości analizowanej zmiennej w kolejnych jednostkach czasu (miesiąc, kwartał, rok itd.) Przykład szeregu czasowego. Zebrane dane prezentowane są w dwóch formach - tabelarycznej i graficznej (wykresy)

Tabele

Tabelaryczne zestawienie danych służy ich uporządkowaniu i ułatwia korzystanie z nich. Bardzo ważnym elementem tablicy jest przy tym jej opis zawierający tytuł, informujący czytelnika, jakiego zjawiska dotyczą zebrane liczby oraz oznaczenie kolumn i wierszy. Przy pomocy tabel podaje się zarówno szeregi czasowe jak i dane przekrojowe.

Dane przekrojowe Struktura bezrobocia według wieku ( w %)

Wiek |

XII 92 |

XII 93 |

XII 94 |

XII 95 |

XII 96 |

XII 97 |

15-24 |

34,6 |

34,4 |

34,6 |

34,5 |

31,2 |

30,7 |

25-34 |

29,7 |

28,5 |

27,7 |

27,0 |

27,3 |

27,9 |

35-44 |

24,7 |

25,2 |

25,3 |

25,2 |

25,8 |

26,4 |

45-54 |

9,2 |

9,8 |

10,7 |

11,3 |

13,3 |

13,3 |

pow 55 |

1,8 |

2,0 |

1,7 |

2,0 |

2,4 |

1,7 |

Bezrobotni w Polsce według poziomu wykształcenia i płci (w tys.) W dniu 30 czerwca 1992 |

|||

Wyszczególnienie |

Ogółem |

Mężczyźni |

Kobiety |

Ogółem |

2 296,7 |

1 076,3 |

1 220,4 |

Z wyższym |

54,4 |

25,9 |

28,6 |

Średnim ogólnokształcącym zawodowym |

165,5 512,6 |

32,0 463,7 |

133,5 380,6 |

Zasadniczym zawodowym |

845,3 |

463,7 |

380,6 |

Szeregi czasowe Kurs marki niemieckiej w NBP ( w zł )

Data |

Kurs |

12. 1997 |

1,89 |

03. 1998 |

1,94 |

06. 1998 |

2,12 |

09. 1998 |

2,09 |

12. 1998 |

2,19 |

03. 1999 |

2,09 |

06. 1999 |

2,19 |

09. 1999 |

2,16 |

12. 1999 |

2,02 |

03. 2000 |

2,08 |

06. 2000 |

2,08 |

Wykresy

Inna formą prezentacji danych liczbowych zawartych w tabelach są wykresy. Do prezentacji wielkości absolutnych najczęściej stosuje się wykresy słupkowe natomiast do prezentacji struktury jakiegoś agregatu, aby pokazać, czyli proporcje, w jakich proporcjach dzieli się go na części składowe, by pokazać, jakie są udziały w całości poszczególnych części składowych agregatu najczęściej stosuje się wykresy kołowe zwana również tortowymi.

Wykres kołowy ( tortowy ) Wykres słupkowy, kolumnowy ( histogram )

Wykresy ilustrujące związki i zależności

Powiedzmy, że interesuje nas związek stopy inflacji i wysokości wolnorynkowego kursu dolara Jeśli mamy dwa szeregi czasowe, to możemy spróbować wykryć zależność odpowiadających im zmiennych.

Miesiące Stopa inflacji Kurs dolara Kurs dolara zł/$

Styczeń 5,0 A 3,0 8,0

Luty 6,0 B 3,5 7,5 J *

Marzec 7,0 C 4,0 7,0 I *

Kwiecień 8,0 D 4,5 6,5 H *

Maj 9,0 E 5,0 6,0 G *

Czerwiec 10,0 F 5,5 5,5 F *

Lipiec 11,0 G 6,0 5,0 E *

Sierpień 12,0 H 6,5 4,5 D *

Wrzesień 13,0 I 7,0 4,0 C *

Październik 14,0 J 8,0 3,5 B *

Listopad 15,0 K 9,0 3,0 A * Stopa inflacji

Grudzień 16,0 L 10,0

5 6 7 8 9 10 11 12 13

W celu uwidocznienia tego związku możemy sporządzić tzw. wykres punktowy. Parom liczb, opisującym ich poziomy obu wielkości zaobserwowane w kolejnych miesiącach 1996 r., odpowiadają na wykresie punkty A, B, C, D itd. (to właśnie im wykres zawdzięcza swoją nazwę).. Jeśli jedna z nich rośnie, to druga też rośnie. I odwrotnie - jeśli jedna z nich maleje, druga zachowuje się w taki sam sposób.

Dla wyraźnego zaznaczenia charakteru i siły związku wszystkie leżące w układzie współrzędnych punkty połączyliśmy jedną linią ciągłą. Może to być linia prostą tak jak na rysunku linia prosta (mówimy wtedy o zależności liniowej), lub krzywa (wówczas zależność ma charakter nieliniowy). Liniowy charakter zależności wskazuje, że jest to zależność wprost proporcjonalna O sile tego związku informuje jej kąt kąta nachylenia.

Sporządzony powyżej wykres nie ujawnia charakteru zależności między zmiennymi. Patrząc nań, nie potrafimy rozstrzygnąć, co jest przyczyną, a co skutkiem Nie wiemy, czy im wyższy jest poziom inflacji, tym bardziej wzrasta nominalny kurs dolara, czy też odwrotnie, im wyższy jest wolnorynkowy kurs waluty amerykańskiej, tym szybciej rosną ceny. Obie hipotezy dają się uzasadnić. I tak zwolennicy pierwszej hipotezy mogą utrzymywać, że strach przed wzrostem cen powoduje ucieczkę od waluty polskiej i napędza popyt na waluty wymienialne, co z kolei sprawia, że kurs dolara wzrasta. Jednak inni mogą być zdania, że to raczej rosnący kurs dolara powoduje, iż towary kupowane przez przedsiębiorstwa za granicą są coraz droższe, co podnosi ogólny poziom cen w kraju. Można też twierdzić, że obie zmienne pozostają pod wpływem trzeciego czynnika i że to on właśnie jest przyczyną występowania odkrytej zależności. Innym wytłumaczeniem wzrostu obu wielkości może być fakt wzrostu ilości pieniądza w obiegu. Jeżeli w badanym czasie państwo, drukowało i wprowadzało do obiegu pieniądze, by skupować na masową skalę dolary, to z jednej strony podnosi to rynkową cenę waluty amerykańskiej, z drugiej zaś zwiększona ilość pieniądza w obiegu, co mogło być przyczyną wzrostu ogólnego poziomu cen.

Aby rozstrzygnąć, kto ma rację, niezbędne jest skonfrontowanie konkurencyjnych hipotez z rzeczywistością. Należy w tym celu dokonać ich weryfikacji logicznej i o ile jest to możliwe empirycznej. Dzięki takiemu podejściu ekonomiści odrzucają lub akceptują przyjęte wstępnie hipotezy. Istnieją sposoby wyznaczenie przebiegu linii najlepiej „dopasowanej" do położenia wszystkich zaobserwowanych punktów i przedstawienia ich w postaci syntetycznych wzorów. Dostarcza ich : matematyka, statystyka i ekonometria.

METODY I NARZĘDZIA MATEMATYCZNE

Początkujący ekonomiści, jeżeli nie są zbyt mocni w matematyce, mogą w niej widzieć sztuczną przeszkodę do poznania zjawisk ekonomicznych.

Jeżeli zawsze miałeś z nią złe doświadczenia. Jeżeli jesteś po dłuższej przerwie w nauce i zapomniałeś wszystko, co kiedyś umiałeś, przeczytaj tę część wykładu uważnie krok za krokiem. Zawarta tu wiedza pozwoli przyjrzeć się kilku zastosowaniom matematyki w ekonomii. Przede wszystkim pokaże, jak pomocne w analizie ekonomicznej mogą być funkcje i równania. Przy ich pomocy można objąć zasięgiem analizy wszystkie ważne determinanty zmian badanej kategorii.

Równania

Dla ekonomisty zmienne i przedstawiające zależności miedzy nimi funkcje stają się naprawdę interesujące, dopiero wtedy, gdy możemy je przedstawić w postaci równań lub nierównościami algebraicznymi W tym miejscu zajmiemy się jedynie jednym z podstawowych pojęć matematyki równaniami.

Równaniem nazywa się warunek zapisany w postaci równości, nakładany na niewiadome obiekty matematyczne (liczby, macierze, funkcje, operatory itp.) W zależności od natury niewiadomych obiektów mówi się o równaniach liczbowych np. X![]()

= 9 równaniach macierzowych, np. równaniach funkcyjnych, np. f(x,y) = f(x) + f(y) i równaniach operatorowych.

Rozwiązanie równania

Wartość X, która je spełnia nazywa się rozwiązaniem równania. Równanie może mieć jedno lub wiele rozwiązań (również nieskończenie wiele), może też w ogóle nie mieć rozwiązania. Rozwiązać równanie oznacza znaleźć wszystkie jego rozwiązania. Weźmy dla przykładu następujące równania:

2X= 8 ; X![]()

= 9 ; f (x) = 5.

Pierwsze z powyższych równań ma jedno rozwiązanie X= 4, drugie natomiast ma dwa X=3 oraz X=-3. Trzecie równanie jest po prostu równaniem ogólnym. Nie znamy rozwiązania, dopóki nie poznamy konkretnej reguły, którą oznacza f

Równaniem może mieć jedną lub więcej niewiadomych Równaniem o jednej niewiadomej x jest równość dwu funkcji f(x) = g(x), rozważanych we wspólnej dziedzinie. Równaniem o n niewiadomych x1, x2,..., xn jest równość w postaci f(x1, x2,..., xn) = g(x1, x2,..., xn). Rozważa się również układy równań, np. m równań z n niewiadomymi.

W zastosowaniach ekonomicznych możemy rozróżnić dwa typy równań: równanie definicyjne, behawioralne

Równania definicyjne (ang. definitional equation)

Tego typu równania ustanawiają tożsamość dwu wyrażeń, które mają dokładnie ten sam sens. W takim równaniu często używany jest znak identyczności ![]()

(czytaj: jest zawsze identyczne, równe) zamiast zwykłego znaku równości =, chociaż ten ostatni również jest dopuszczalny.

Tożsamość jest zależnością między zmiennymi, która jest zachowana dla wszystkich wartości zmiennych. Oto przykład tożsamości:

(a+b)![]()

![]()

a![]()

+2ab + b![]()

,

Specjalny symbol ![]()

oznacza, że lewa i prawa strona są równe dla wszystkich wartości zmiennych. Równanie jest zachowane jedynie dla niektórych wartości zmiennych, podczas gdy tożsamość jest prawdziwa dla wszystkich wartości zmiennych.

W ekonomii często tożsamość jest prawdziwa z mocy definicji wprowadzonych pojęć. Na przykład całkowity zysk Z jest definiowany jako nadwyżka całkowitego przychodu UC nad całkowitym kosztem KC, co możemy zapisać:

Z![]()

UC- KC

Równania behawioralne (ang. behavioral equation)

Określa sposób, w jaki zachowuje się zmienna w reakcji na przyrosty innych zmiennych. Może to dotyczyć albo zachowania ludzi (np. związki struktury zagregowanej konsumpcji z dochodem narodowym), albo innych jednostek (np. sposób, w jaki całkowity koszt reaguje na zmiany poziomu produkcji firmy). Szeroko rozumiane równania behawioralne mogą być używane do opisu ogólnych instytucjonalnych uwarunkowań modelu, obejmujących aspekty technologiczne (np. funkcja produkcji) i prawne (np. struktura podatków). Zapisanie równania behawioralnego w postaci matematycznej jest zawsze poprzedzone przyjęciem określonych założeń dotyczących sposobu zachowania rozważanej zmiennej. Rozważmy dwie funkcje kosztu całkowitego:

KC=75+10*Q

KC= 110+Q![]()

Gdzie Q oznacza ilość produktu, zaś KC koszt całkowity liczony w złotówkach

Równania te mają różną postać, opisują zatem różne warunki produkcji.. W pierwszym koszt stały, czyli wartość KC, gdy Q=0 jest równy 75, podczas gdy w drugim jest równy KC=110. Koszt zmienny jest również różny. W pierwszym dla każdego jednostkowego przyrostu wartości ΔQ=1 mamy jednakowy przyrost wartości ΔKC =10, w drugim natomiast w miarę jak Q wzrasta o kolejne jednostki, ΔQ=1 koszt całkowity będzie się zwiększał kolejno o coraz to większe ilości. ΔKC.

Wartości absolutne (bezwzględne)

W dalszych wykładach niekiedy odwoływać się będziemy do wartości absolutnych lub inaczej bezwzględnych Przypomnijmy zatem, że absolutną wartością liczby jest funkcja f (x) definiowana w następujący sposób:

x ,jeśli x > 0,

f (x)=

- x, jeśli x < 0.

Tak zatem absolutna wartość liczby może być znaleziona przez odrzucenie jej znaku. Absolutna wartość zmiennych funkcji jest zazwyczaj zapisywana jako |y |

Innym pożytecznym i często wykorzystywanym narzędziem są różnego rodzaju funkcje matematyczne.

Funkcje - czyli przedstawianie współzależności w sposób ilościowy

Analiza współzależności zachodzących pomiędzy różnymi kategoriami ekonomicznymi wymaga rozumowania funkcyjnego, którego doskonałym wyrazem jest matematyczne pojęcie funkcji. Z łaciny znaczy to tyle co odwzorowanie, przekształcenie. Jest to jedno z podstawowych pojęć wyrażające (w najprostszym przypadku) wzajemny związek lub zależność dwóch lub więcej wielkości. Mówiąc prościej funkcja to reguła, która opisuje zależność między liczbami. Dla każdej wartości zmiennej należącej do zbioru X, funkcja przypisuje zgodnie z jakąś regułą jedną i jedyną liczbę zmiennej Y. W zależności od sposoby podejścia, stosowane są funkcje jednoczynnikowe lub wieloczynnikowe

Ogólny zapis funkcji jednoczynnikowej

Często chcemy jedynie wskazać, że jakaś zmienna Y zależy od jakiejś innej zmiennej X, ale nie znamy lub nie chcemy przedstawić konkretnej algebraicznej postaci związku między tymi dwiema zmiennymi. W takim przypadku posługujemy się najbardziej ogólnym zapisem

Y= f(X),

Zapis taki jest to równoznaczne ze stwierdzeniem, że zmienna Y zgodnie z bliżej nieokreśloną regułą f zależy od X. Mówiąc prościej wielkość zmiennej Y jest w jakiś sposób uzależniona od poziomu zmiennej X.

Przy zapisie typu Y=f(X) element X nazywa się zmienną niezależną (endogeniczna),lub argumentem funkcji, a element Y — wartością funkcji, lub niekiedy (nieściśle) zmienną zależną od X (egzogeniczna). W zależności od sposoby podejścia, stosowane są funkcje jednoczynnikowe lub wieloczynnikowe

Funkcję można wskazać przez opisanie reguły. Na przykład „weź liczbę X i podnieś ją do kwadratu", lub weź liczbę X i pomnóż ją przez 2 itp. Te konkretne funkcje zapisujemy symbolicznie jako Y= X![]()

, Y= 2*X. Przy takim zapisie możemy mówić funkcjach jako swojego rodzaju regułach transformacji, bo pokazują, jak jeden zbiór liczb liczby transformują się w drugie.

Funkcje wielu zmiennych

W rzeczywistości jednak niektóre zmienne ekonomiczne Y mogą być zależą od wielu innych zmiennych X1, X2..Xn. i tak dalej. Aby wskazać, że więcej zmiennych razem określają wartość Y. najogólniej zapisujemy to w postaci Y=f(X1, X2...Xn).

W ekonomii dobrym przykładem funkcji wielu zmiennych jest rynkowy popyt, czyli ilości Qd, które nabywcy skłonni są w jakimś okresie i miejscu kupować w zależności od bardzo wielu czynników. Zmian każdego z nich powoduje, że zmieniają się ujawnione na rynku chęci zakupów. Najważniejsze z nich to:

* cena danego dobra-C,

* ceny dóbr substytucyjnych (zamienników) - Cs,

* cena dóbr komplementarnych (uzupełniających) - Ck,

* budżet przeznaczony na wydatki- B,

* majątek jaki dysponują nabywcy- F,

* podatki oraz transfery -T, ilość kupujących- N,

* użyteczność danego dobra dla konsumentów-U,

* gusty i preferencje nabywców- G,

* oczekiwania (spekulacja)- E,

* czynniki losowe- L.

Funkcję tę (jej matematycznym odpowiednikiem są wielomiany) w najogólniejszej postaci możemy zapisać jak poniżej:

Qd=f (C, Cs, Ck, B, F. T, N, U, G, E, L)

Z przedstawionego zapisu wynika, że na wielkość zakupów wpływa zmiana każdej zmiennej niezależnej. Im więcej czynników, tym bardziej złożona postać funkcji, tym trudniej przedstawić jej matematyczną postać, nie mówiąc o jej ilustracji graficznej.

Przejście z funkcji wieloczynnikowej do jednoczynnikowej

Funkcją wieloczynnikową, w której uwzględnia się wszystkie brane pod uwagę czynniki jednocześnie posługujemy się gdy chcemy pokazać złożoność zjawiska popytu, chcemy podkreślić, że popyt, to są ilości dóbr, które nabywcy skłonni są kupić w zależności od wielu zmiennych występujących jednocześnie często współzależnych,

Dla ułatwienia analizy często wpływ każdego z nich badany jest przy założeniu, że wielkości pozostałych zmiennych nie ulegają zmianie czyli przy przyjęciu klauzuli ceteris paribus. Przyjęcie tego założenia oznacza że dla każdego czynnika możemy zbudować niezależną jednoczynnikową funkcję popytu, w której pozostałe czynniki stanowią wyraz wolny

Jeśli zatem chcemy operować łatwą do zapisania i wykreślenia w układzie dwuwymiarowym tylko jedną funkcją popytu, to ze wszystkich możliwych czynników musimy wybrać ten, który będzie miał w dalszej analizie rynku największe znaczenie. Tym podstawowym czynnikiem jest rynkowa cena analizowanego wyrobu. Siłą rzeczy wszystkie pozostałe znane nam czynniki zgodnie z zasadą ceteris paribus zawarte są w wyrazie wolnym Najogólniejszą postać takiej funkcji możemy zapisać jak poniżej

Qd = f (C) + ceteris paribus

Precyzyjne zapisania funkcji popytu w postaci równania np.:

Qd= 100- 4C

wymaga przeprowadzania odpowiednich badań rynku, zebrania danych i dopasowania do nich funkcji matematycznej. Pomaga nam w tym nauka statystycznej weryfikacji teorii ekonomicznych i prognoz, zwana ekonometrią. „Metria” oznacza tu pomiar uzyskanych dzięki statystyce zmiennych ekonomicznych oraz siły zachodząc między nimi zależności. Wykorzystując teorie ekonomiczną, dostarczone przez statykę dane liczbowe i oferowane przez matematykę metody, ekonometrycy konstruują testują i oferują ekonomistom modele ekonometryczne. Są to pojedyncze równania lub ich zestawy, które opisują zależności pomiędzy zmiennymi ekonomicznymi. Jednym z takich modeli jest przedstawiona w postaci matematycznego równania z oszacowanymi na podstawie danych statystycznych parametrami funkcja popytu rynkowego

Zmiany absolutne i stopy zmian

Zmiany

Zapis ΔX nie oznacza iloczynu Δrazy X Czytamy go, jako zmiana poziomu X. Jeśli X zmienia się z X0 do X1, to zmianą X jest po prostu

ΔX= X1- X0.

Podobnie odczytujemy zapis ΔY=Y1-Y0. Czasami wyrażamy to powiadając, że ΔX i ΔY przedstawiają zmiany krańcowe (marginalne).Są to przyrosty zmiennych, które mogą być dodatnie lub ujemne

Aby wskazać, że X1 jest równe X0 plus lub minus zmiana X możemy także zapisać:

X1 = X0 +/-ΔX

Gdy mamy do czynienia z bardzo (nieskończenie) małymi przyrostami obu zmiennych, zamiast symbolizującej zmiany dużej litery z greckiego alfabety Δ używamy małej litery δ

Stopa zmian

Stopa zmian ilustruje, jak zmienia się Y, gdy zmienia się X. Obliczamy ją jako stosunek przyrosty zmiennej zależnej ΔY do przyrosty zmiennej niezależnej ΔX.

ΔY δY

------ lub -------

ΔX δX

Stosunek ten w zależności od charakteru związku funkcyjnego może być: dodatni lub ujemny może przyjmować wartość zero lub nieskończoność ponadto może być stały lub zmienny

Praktyczne wykorzystanie matematyki w ekonomii polega na przekształcaniu równań w tabele oraz wykresy, które w ekonomii bez względu na ich kształt są zwana krzywymi. Ponieważ są one powszechnie stosowane musimy zatem nauczyć się konstruowania krzywych i poznać sposoby ich analizy

Tabele i wykresy funkcji

Przypuśćmy, że mamy równanie, które pozwala w liczbach wyrazić wartość Y odpowiadającą każdej wartości X. Takie opisujące zależności pomiędzy zmiennymi równanie można przedstawić posługując się tabelą lub wykresem, bądź jednym i drugim na raz.

Wykres jest graficznym przedstawieniem zależności występujących między dwoma lub więcej zmiennym ekonomicznymi. Wskazuje na pewne ich właściwości, a często ilustruje dość zawiłe, ilościowe związki przyczynowo - skutkowe. W najprostszym przypadku, kiedy zarówno X, jak i Y są liczbami, funkcję Y= f(X) można na ogół wykreślić istniejące miedzy nimi zależności w prostokątnym układzie współrzędnych. Ilustrujący ten związek wykres składa się z osi pionowej (rzędnych) i osi poziomej (odciętych). Punkt ich przecięcia stanowi początek układu współrzędnych, przypisujący każdej ze zmiennych wartość zero. W matematyce zmienną niezależną przedstawia się na osi poziomej X, a zmienną zależną na osi pionowej Y. Charakterystyczną cechą wykresów jest to, że na obu osiach mogą być odłożone różne jednostki pomiaru np. cena w złotówkach a ilości w mln sztuk/miesiąc. Poza tym odmienna może być również przyjęta na obu osiach skala.

Podstawowym atutem wykresów jest możliwość wizualnego przedstawienia na małej powierzchni znacznej ilości informacji, których treść staje się bardziej czytelna a interpretacja nie wymaga żmudnych opisów słownych. Zaletą wykresów jest to, że jeśli w układzie współrzędnych wybierzemy jakąkolwiek wartość X, to wystarczy spojrzeć na nią i natychmiast można odczytać wartość Y. Drugą niepodważalną zaletą krzywych jest to, że pozwala ona wizualnie, bez odwoływania się do liczb, określić nie tylko kierunek ale również siłę zależności pomiędzy zmiennymi.

Wykorzystywane w ekonomii funkcje i ilustrujące je wykresy mogą obrazować zależności jednokierunkowe, odwrotnie kierunkowe, mogą ilustrować przejście od jednych do drugich, czyli stany ekstremalne. Mogą to być funkcje ze stałym przyrostem (liniowe ) lub zxe zmiennym przyrostem (nieliniowe) Mogą również ilustrować sytuacje, w których analizowane wielkości są od siebie niezależne, czyli autonomiczne. Przyjrzyjmy się zatem bliżej najczęściej stosowanym w ekonomii funkcjom.

Funkcje ze stałym przyrostem (liniowe)

Jeżeli dana zmiana wielkości niezależnej ΔX=const powoduje zawsze takie same zmiany wielkości zależnej o ΔY=const, to mamy do czynienia z funkcją ze stały przyrostem, jej wykresem jest krzywa o stałym nachyleniu, czyli linia prosta. Jej nachylenie może być dodatnie lub ujemne.

Zależności jednokierunkowe

Zacznijmy od zależności jednokierunkowej Zależność tego typu ilustruje poniższa tabela i wykres.

Wykres funkcji Punkty Funkcja tabelaryczna

Y X ΔX Y ΔY ΔY/ΔX

Y1 E* A 0 - 0 - -

D* +ΔY B 1 1 10 10 +10

Y0 C * C 2 1 20 10 +10

B* +ΔX D 3 1 30 10 +10

A * α ) E 4 1 40 10 +10

X0 X1 X

W tabeli powyżej mamy zbiór punktów A, B, C, D, E przedstawiających różne wynikające z zależności miedzy zmiennymi kombinacje X i Y.. Jeżeli punkty te naniesiemy do układu współrzędnych, to ich zbiór stanowi wykres punktowy funkcji.

Jeżeli punkty te połączymy ze sobą, to otrzymamy liniowy wykres funkcji. W ekonomii linia ta, niezależnie od przyjmowanego kształtu, nazywana jest zawsze krzywą. Ponieważ obie analizowane zmienne ekonomiczne rosną bądź spadają równocześnie, analizowana krzywa ma nachylenie dodatnie, inaczej mówiąc jest rosnąca czyli ma nachylenie dodatnie .

Funkcję tę opisuje szczegółowe równanie Y=10 *X Oznacza ono, że gdy X zmienia się o jednostkę ΔX=1, to Y zmienia się o ΔY=10. Patrząc na to nieco inaczej równanie to opisuje sytuację, w której wartość Y jest zawsze 10 razy większa od wyznaczającej ją wartości X, co zapisujemy Y/X=10.

W naszym przykładzie wielkości X i Y zmieniają się skokowo ΔY=10 i ΔX=1. Są to zmiany dyskretne, zatem odległość między kolejnymi punkami zmienia się również w ten sposób. Oznacza to, że nasza krzywa składa się z określonej ilości skończonych odcinków łączących kolejne punkty Jest to zatem linia przerywana. Gdyby przyrosty zmiennych były nieskończenie małe ΔX-->0, oraz ΔY-->0, co zapisujemy symbolicznie jako δX i δY, wówczas odległość między punktami też byłaby nieskończenie mała, a ilość odcinków łączących poszczególne punkty byłaby nieskończenie duża. W tych warunkach nasza krzywa stała by się linią ciągłą

Przedstawiona powyżej linia ilustruje funkcję bez wyrazu wolnego , zatem rozpoczyna swój bieg w punkcie A, gdzie obie zmienne mają wartość równą zero.

Funkcja z wyrazem wolnym

Przypuśćmy, że nasza krzywa nie wychodzi z początku układu, lecz zaczyna swój bieg powyżej lub poniżej tego punktu. Co wtedy? Aby ją wykreślić musimy znać wartość Y, gdy wartość X=0. którą musimy uwzględnić w postaci dodatkowego członu w równaniu. Jest to tzw. wartość przechwycenia (intercepcji),

Rys. Wykres funkcji z wyrazem wolnym

Y Y=5+10*X Y=-2+10*X

Y=+5

0 X

Y=-2

Jeśli przyjmiemy, że wartość przechwycenia wynosi a=+5, to nasza funkcja przyjmie postać Y=5+10*X. Na wykresie przecina ona oś rzędnych powyżej początku układu na poziomie Y=5. Może się jednak zdarzyć, że wartość przechwycenia jest ujemna wynosi np. a=-2 Wtedy funkcję taką zapiszemy jakoY=-2+10*X. Na wykresie przecina ona oś rzędnych na poziomie Y=-2 natomiast oś odciętych na prawo od początku układu

Zależności odwrotnie kierunkowe

Jeżeli zmienne ekonomiczne zmieniają się w odwrotnych kierunkach, to znaczy wzrostowi wielkości zmiennej niezależnej towarzyszy spadek wielkości zmiennej zależnej , a spadkowi wzrost, mówimy o zależności odwrotnie kierunkowej. W takiej sytuacji, analizowana krzywa ma nachylenie ujemne inaczej mówiąc jest opadająca.

Z zamieszczonej poniżej tabeli wynika, że zawarte w niej dane można zapisać syntetycznie w postaci równania Y= -10 - 10*X

Wykres funkcji Punkty Funkcja tabelaryczna

Y X Y

A A 0 40

Y1 B B 1 30

-ΔY C C 2 20

Y0 D D 3 10

+ΔX E E 4 0

X0 X1 X

Uogólnione równania krzywej prostoliniowej przyjmuje postać

Y= a + b*X

Gdzie dodatni lub ujemny parametr a (wyraz wolny) wskazuje wartość funkcji gdy X=0. Przesuwa on ją równolegle w górę lub w dół w stosunku do funkcji bez wyrazu wolnego Natomiast człon b (współczynnik nachylenia) w zależności od znaku pokazuje, czy jest to zależność jednokierunkowa czy odwrotnie kierunkowa. Jednocześnie mierzy on nachylenie funkcji

Nachylenie linii prostych

Indywidualną właściwością każdej krzywej jest jej nachylenie. Trygonometryczną miarą nachylenia linii prostej w dowolnym punkcie jest tangens kąta jej nachylenia względem osi odciętych

Rys Nachylenie linii prostej

tgα=ΔY/ΔX

Y B

Y1 B`

A α) ΔY

Y0 ΔX

α) X

X0 X1

Możemy je policzyć na dwa sposoby. Możemy posługiwać się przyrostami, czyli stopą zmian. I tak nachylenie na odcinku AB mierzy tg=ΔY/ΔX. W drugim odwołujemy się do wielkości całkowitych. W dowolnym punkcie krzywej jest ono identyczne i wynosi:

tgα =YA/XA

W obu przypadkach kąt nachylenia α jest taki sam, zatem na zasadzie podobieństwa trójkątów oba liczone różnymi sposobami tangensy muszą być sobie równe.

Nachylenie na łuku i w punkcie

W przedstawionym powyżej przykładzie stały wzrost zmiennej niezależnej o 10 jednostek powoduje stały przyrost zmiennej zależnej o 10 jednostek. Mamy dzięki temu wielkość nachylenia równą 1. Liczone metodą stosunku przyrostów (stopy zmian) ΔY/ΔX nachylenie linii prostej jest zawsze stałe. Gdy wyznaczające długość odcinka (przeciwprostokątna) punkty zaczniemy przybliżać do siebie np. do rozmiarów odcinka A B` wówczas boki przyprostokątne trójkąta także ulegną zmniejszeniu. A ponieważ zmniejszają się one proporcjonalnie, kąt nachylenia α pozostanie taki sam. Nie zmieni się również w sytuacji, w której przy nieskończenie małych przyrostach δX i δY punkty te przybliżą się do siebie na tak małą odległość, że zleją się i stworzą jeden punkt na krzywej.

Stałość nachylenia linii prostych nie oznacza jednak, że wszystkie linie proste mają identyczne nachylenia. Jego wartość określona jest przez stosunek ΔY/ΔX. Im jest on większy, tym krzywa jest bardziej stroma, im mniejszy, tym linia ta jest bardziej płaska. Jeżeli stałe zmiany zmiennej niezależnej o 10 jednostek powodować będą np. stałe zmiany zmiennej zależnej o 20 jednostek nachylenie będzie wynosić nie jeden a dwa.

Nachylenie 2/1 Nachylenie 1/2

Y Y

40

ΔY

α)

20 ΔX

10

5

α) X X

10 20 10 20

Zmienne niezależne (autonomiczne)

Istnieje wiele przypadków, w których jedna zmienna jest niezależna od drugiej. Oznacza to, że bez względu na to jak zmienia się wartość jednej, druga pozostaje bez zmian. Przykłady takich zależności obrazują zamieszczone poniżej wykresy przedstawiające linie poziome lub pionowe.

Rys A Rys B

Y Y

ΔY Y1 ΔY

Y0 ΔY=0 tgα = ------= 0 ΔX=0 tgα =-----= ![]()

ΔX Y0 ΔX

X

X0 X1 X0

Rysunek A może ilustrować zależność miedzy ilością dni słonecznych w Kalifornii X a wielkość zbiorów winogron we Francji Y. Nachylenie takiej funkcji jest równe zero

Z kolei rysunek B może przedstawiać zależności a raczej brak zależności pomiędzy poziomem ceny a ilością narkotyku zakupowego przez osobę uzależnioną, czyli tzw ćpuna Narkoman musi, jest zatem jest nieczuły na zmiany ceny. Nachylenie jego krzywej popytu jest nieskończenie duże

Funkcje odwrotne

W ekonomii (w odróżnieniu od wykresów matematycznych) często wykreśla się funkcje odkładając zmienne niezależne na osi pionowej, a zależne na osi poziomej. Z matematycznego punktu widzenia jest to funkcja odwrotna

Rys Funkcja popytu C Q

Cena 11 0

11 10 1

9 2

8 3

.

( α Kupowane ilości Qd 0 11

11

W ekonomii funkcje odwrotne wykorzystywane są do ilustracji zjawiska popytu i podaży. Jeżeli np. funkcja popytu przyjmuje postać C= a - b*Qd , gdzie a i b to wielkości stałe, to jej wykresem jest linią prostą, o stałym ujemnym nachylenie tgα=-b.

Często jednak analizowana krzywa ma zmienne nachylenie czyli jest wypukła na zewnątrz bądź w kierunku początku układu współrzędnych. W tej sytuacji mamy do czynienie z funkcją ze zmiennym przyrostem.

Funkcje ze zmiennym przyrostem

W ekonomii, technice i w ogóle w życiu często spotykamy sytuacje, gdy stałej zmianie wielkości niezależnej towarzyszą coraz większe lub coraz mniejsze przyrosty zmiennej zależnej. Mamy wówczas do czynienia z funkcjami ze zmiennymi przyrostami, lub, co na jedno wychodzi, z funkcjami o zmiennym nachyleniu. Oto przykład funkcji z rosnącymi skokowo przyrostami, czyli funkcji o rosnącym nachyleniu

Funkcja z przyrostem rosnącym

Wyobraźmy sobie, że analizowana firma zatrudnia kolejno coraz lepszych pracowników, co owocuje jak przedstawiono poniżej w tabeli coraz większym przyrostem produkcji ΔY towarzyszącym wzrostowi zatrudnienia o jednostkę ΔX= 1 W tej sytuacji mamy do czynienie z funkcją z rosnącym przyrostem

Rys . Funkcja z przyrostem rosnącym

Y

X |

ΔX |

Y |

ΔY |

tg α = ΔYΔ/X |

0 |

- |

0 |

- |

- |

|

1 |

2 |

2 |

2 |

2 |

1 |

5 |

3 |

3 |

|

1 |

9 |

4 |

4 |

|

1 |

14 |

5 |

5 |

1 2 3 4 X

Funkcja z przyrostem malejącym

Poniżej zamieszczamy z kolei przykład funkcji z malejącym skokowo przyrostem, czyli funkcji o malejącym nachyleniu. Wyobraźmy sobie, że firma zatrudnia kolejno coraz gorszych pracowników (zmienna X). Efektem dodatkowego zatrudnienia o ΔX=1 są coraz mniejsze przyrosty produkcji ΔY. Ponieważ przyrosty są wielkości skończone (dyskretne) wykresem funkcji jest linia łamana, Gdyby przyjąć, że analizowane przyrosty są nieskończenie małe, wykresem funkcji byłaby linia ciągła.

Rys Funkcja z przyrostem malejącym

Y

12

9

5

0 1 2 3 X

Zmienne, których wielkości osiągają ekstrema.

Często się zdarza, że przyrosty funkcji zmieniają się z dodatnich na ujemne lub na odwrót. Zanim do tego dojdzie ich wartości bezwzględne stopniowo spadają. Gdy przyrost funkcji osiąga wartość zerową zmienia ona nachylenie zerowe. Jednocześnie osiąga ona maksymalny lub minimalny poziom, czyli inaczej mówiąc funkcja znajduje się w ekstremum.

Matematyczny zapis takie funkcji wyraża np. formuła równania kwadratowego o ogólnej postaci y= ax![]()

+bx+c. Jej graficzną ilustracją jest parabola.

Rys A Funkcja z maksimum Rys B Funkcja z minimum

Y Y

Y0

Y=max

Y1

Y1

Y0

Y=min

X0 X1 Xopt X X0 X1 Xopt X

Ekstremum funkcji jest pojęciem bardzo przydatnym w ekonomii. W analizach zachowań podmiotów gospodarczych przyjmuje się, że mają one swoje możliwe do syntetycznego zapisania cele, które starają się w danych warunkach zmaksymalizować lub zminimalizować. Dla konsumenta celem tym będzie osiągnięcie maksymalnego zadowolenia (użyteczności całkowitej) z przeznaczonych na wydatkowanie środków pieniężnych. Celem producenta może być maksymalizacja zysków lub nie jest w stanie ich osiągnąć minimalizacja strat. Stąd też ekonomiści często wykorzystują w swych teoriach funkcje, które osiągają minimum lub maksimum.

Dobrym przykładem jednoczynnikowej funkcji z minimum jest zależność pomiędzy szybkością jazdy X a zużyciem paliwa na 100 km Y.

Z kolei przykładem dwuczynnikowej funkcji z maksimum jest wyprowadzona z ujemnie nachylonej funkcji popytu (gdy cena rośnie, kupowane ilości maleją i na odwrót) funkcja utargu całkowitego UC=Q*C liczonego jako iloczyn ceny C i sprzedanych ilości Q Hipotetyczne wielkości przedstawia zamieszczona poniżej tabela

Sprzedaż (Q) |

Cena ( C) |

Utarg całkowity (UC)=Q*C |

0 |

11 |

0*11= 0 |

1 |

10 |

1*10= 10 |

2 |

9 |

2*9 = 18 |

3 |

8 |

3*8 = 24 |

4 |

7 |

4*7 = 28 |

5 |

6 |

5*6 = 30 |

6 |

5 |

6*5 = 30 |

7 |

4 |

7*4 = 28 |

8 |

3 |

8*3 = 24 |

9 |

2 |

9*2 = 18 |

10 |

1 |

10*1= 10 |

11 |

0 |

11*0= 0 |

Zawarte w niej wielkości można, jak to zrobiono nanieść do układu współrzędnych. W ten sposób otrzymujemy wykres funkcji utargu całkowitego.

Rys. Krzywe popytu rynkowego D i utargu całkowitego UC

C, UC

UC=max=30

Cp

D

C=5

D

0 1 2 3 4 5 6 7 8 9 10 11 Q

Z tabeli i ilustrującego ją wykresu wynika, że, gdy cena spada a sprzedane ilości rosną, to utarg całkowity najpierw rośnie. Przy cenie C=5 i 6 oraz odpowiadających im ilościach Q=5 i 6 osiąga wartość maksymalną, a następnie maleje do zera.

Funkcje z punktem przegięcia

Wyobraźmy sobie sytuację, w której wzrostowi jednej wielkości towarzyszy najpierw coraz większy przyrost (rosnące nachylenie funkcji) potem coraz mniejszy (malejące nachylenie), by w końcu z dodatniego zmienić się na ujemny. Zależności te przedstawia zmieszczona niżej tabela

Rys. Krzywa Knight`a

Produkcja X Lx X ΔX/ ΔLx

0 0 0

1 1 1

2 3 2 rosnący

3 6 3

4 10 4 max

5 13 3

6 15 2 malejący

7 16 1

Produkt krańcowy 4 8 Lx 8 16 (max) 0 zerowy

ΔX/ ΔLx 9 15 -1 ujemny

10 13 -2

Ilość zatrudnionych Lx

4 8

Ilustracją graficzną zawartych w tabeli danych jest funkcja z punktem przegięcia. W ekonomii krzywa ta zwana również krzywa Knight`a od nazwiska jej twórcy amerykańskiego ekonomisty Franka Knight`a (1885-1972). Jest ona również znana jako krótkookresowa funkcja produkcji. Ilustruje ona jedno z najważniejszych praw mikroekonomicznych, zwane prawem nieproporcjonalnych przychodów z czynnika zmiennego.

Nachylenie linii ciągłych ze zmiennym przyrostem

W przypadku funkcji z nieskończenie małymi przyrostami zmianom zmiennej niezależnej δX towarzyszą nieskończenie małe zmiany zmiennej zależnej δY.

Rys.A Rys. B

Y Y

60 b b

40 b`

ΔY

a α a α`

30 ΔX

X α`` X

20 30 20 25 30

Gdy nachylenie jest zmienne (linia wygięta) możemy mieć do czynienia z krzywą wypukłą względem początku układu współrzędnych lub krzywą wypukłą na zewnątrz układu W zależności od tego czy mamy do czynienia ze zmianami dyskretnymi, czy nieskończenie małymi mierzymy na łuku lub w punkcie.

Spróbujmy najpierw obliczyć nachylenie krzywej na rysunku A na skończonym odcinku miedzy punktami a b Przy przejściu z jednego punktu do drugiego występują mierzalne różnice ΔY i ΔX. Aby obliczyć nachylenie na tym odcinku, (czyli na łuku), łączymy oba punktu linię prostą Tangens kąta tej linii, czyli stosunek przyrostu zmiennej zależnej ΔY do przyrostu zmiennej niezależnej ΔX. jest miarą nachylenia naszej linii ale tylko na tym odcinku W naszym przykładzie nachylenie krzywej na odcinku a b wynosi tgα = ΔY/ΔX czyli (60 - 30)/(30 - 20) = 30/10 = 3

Coraz mniejszym przyrostom ΔX towarzyszyć będą coraz mniejsze przyrosty ΔY, zatem odległość między punktami a i b będzie się zmniejszać. W sytuacji, gdy przyrosty będą nieskończenie małe, co zapisujemy symbolicznie jako δX i δY, odległość między punktami a i b zmniejszy się do tego stopnia (stanie się nieskończenie mała), że zleją się one tworząc właściwie jeden punkt oznaczony na rysunku poniżej literą c. Miarą nachylenia funkcji w tym punkcie jest tangens kąta nachylenia linii proste stycznej do niej w tym punkcie) tgα=δy/δx

Rys A Funkcja wypukła na zewnątrz Rys B. Funkcja wypukła względem początku układu

Y Y

c c

d d

(α (α X (α (α X

Zwróćmy w tym miejscu uwagę na dość istotny szczegół, a mianowicie, że położenie stycznej względem funkcji wskazuje nam na jej kształt. Jeżeli styczna przylega do krzywej powyżej jej wykresu, co ilustruje powżej rys A, matematycy powiedzą, że mamy do czynienia z funkcją wypukłą na zewnątrz układu współrzędnych. Jej nachylenie jest rosnące większe w punkcie d niż w punkcie c. Jeżeli zaś przylega do niej poniżej jej wykresu, mamy do czynienia z funkcją wklęsła względem początku układu współrzędnych. O krzywej takiej mówi się potocznie, że jest wklęsła, jej nachylenie jest malejące mniejsze w punkcie d niż w punkcie c

Ruch wzdłuż krzywych a przesunięcia krzywych

Ruch po krzywej

Jeżeli analizujemy wpływ zmiennej niezależnej w modelu na zmienną zależną, to poruszamy się wzdłuż wykreślonej krzywej. Jeżeli jednak chcemy na wykresie uwzględnić również wpływ czynników innych, aniżeli przedstawiona na wykresie zmienna niezależna, to następuje przesunięcie wykreślonej krzywej w prawo bądź w lewo.

Zilustrujmy to na przykładzie popytu na parasolki. Zależność tą można najprościej wytłumaczyć w następujący sposób. Jeżeli cena rośnie, zaś ilość stojących do dyspozycji nabywców pieniędzy pozostaje niezmieniona, mogą oni kupić mniej parasolek, zatem kupowane ilości najprawdopodobniej zmniejszą się. Jeżeli natomiast ceny spadają, to kupowane ilości rosną.

Analizując zatem wpływ tylko jednej zmiennej niezależnej (ceny) na zmienną zależną (ilości) poruszamy się wzdłuż krzywej popytu w górę (jeżeli chcemy pokazać efekty wzrostu cen) lub w dół (jeżeli uwidaczniamy konsekwencje spadku cen). Popyt jest w ekonomii prezentowany w postaci funkcji odwróconej, zatem na os odciętych odkładamy ilości, a na osi rzędnych ceny

Rys. Ruch po krzywej

Cena Cena C IlościQ0

11 0 A

10 1 B

9 C 9 2 C

8 3 D

7 4 E

6 F 6 5 F

Ilości Q 5 6 G

2 5

Zaprezentowane poniżej funkcja popytu, przedstawiona została z przyjęciem założenia, że wszystkie pozostałe czynniki są niezmienione, co określane jest mianem klauzuli ceteris paribus.

W rzeczywistości kupowane ilości Q są uzależnione również od wielu pozacenowych czynników. Ilości Q mogą się zmieniać np. pod wpływem zmian wysokości dochodów, zmian indywidualnych gustów nabywców, mogą być również uzależnione od zmian warunków klimatycznych. Jeżeli np. ilość dni z opadami w danym roku wzrosła w porównaniu z latami ubiegłym, to kupowane przy każdym poziomie ceny „C” ilości parasolek wzrosną jak na przykładzie poniżej z Q0 do Q1.

Przesuwania krzywej

Aby uwzględnić ten pozacenowy czynnik w naszym modelu popytu, przesuwamy odpowiednio całą funkcję popytu:

* w prawo, gdy powodują on wzrost kupowanych ilości przy danych poziomach cen

* w lewo, gdy pod jego wpływem kupowane ilości zmniejszają się .

Rys Przesunięcia krzywej

Cena

9 c

7 e

Q

4 6

Przecinanie się krzywych

W ekonomii posługujemy się często modelami, w których zestawiamy i porównujemy ze sobą w jednym układzie współrzędnych dwie lub więcej funkcji. Szczególnie interesować nas będzie, jakie warunki muszą być spełnione, by obie funkcje jednocześnie przyjmowały te same wartości. Najbardziej znane w ekonomii warunki równowagi to równowago popytu i podaży:

Popyt Qd = Qs Podaż

Graficznie równowagę ilustruje przecinanie tworzących model funkcji Oto kilka przykładów ułożenia krzywych w układzie współrzędnych, w których nie dochodzi do ich przecięcia. Mówiąc inaczej na obu krzywych nie ma takich wielkości zmiennej niezależnej X, przy których obie funkcje mogą mieć równą wartości Y

Y Y Y

X X X

A oto przykłady ułożenia krzywych, przy których dochodzi do ich przecięcia się w punkcie oznaczonym literą E W punkcie tym wielkości zmiennych niezależnych Xe są dla obu funkcji identyczne podobnie wielkości zmiennych zależnych przyjmują w obu funkcjach identyczne wartości Ye.

Rys A Rys B

Y

D S E

Ye

Ye E

Xe X Xe X

Ekonomistę interesować będzie ponadto, a może przede wszystkim, jaki prawa i mechanizmy w analizowanym modelu ekonomicznym prowadzą do ukształtowania się identycznych wielkości w stosowanych w modelu funkcjach.

Zadanie

Przyjmiemy, że funkcja popytu na pszenicę Qd jest określona wzorem: Qd=700- 4*Cx, a funkcja podaży pszenicy Qs =100+ 2*Cx. Ile wynoszą: cena i ilości równowagi rynkowej?

Rozwiązanie

W warunkach równowagi Qs= Qd

100+2C= 700-4C

6C= 600

C=100zl/q

Qs=100+200= 300

Qd= 700- 400= 300

A teraz przyjmijmy, że rząd ustanawia minimalną cenę pszenicy na poziomie Cx.=120 zł za kwintal i jest zdecydowany kupować i magazynować powstałe nadwyżki. Ile kwintali pszenicy rząd będzie musiał skupić przechowywać i ile wyniosą dopłaty do produkcji pszenicy?

Rozwiązanie

Qd=700-4x120zł/q=220 Qs=100+2x120/q=240

Rząd musi skupić nadwyżkę podaży nad popytem Qs-Qd i zapłacić za nie ustaloną cenę

Qs-Qd= 220q-240q=20q*120zł/q= 2400zł.

Funkcje pochodne

W analizach ekonomicznych często wykorzystywane są funkcje pochodne Jest to jedno z podstawowych pojęć rachunku różniczkowego.

Niech y = f(x) oznacza funkcję ciągłą i określoną w przedziale (a, b); jeśli argumenty x oraz x + Δx (Δx — przyrost) należą do przedziału (a, b) i jeśli istnieje granica [f(x + Δx) - f(x)]/Δx, to granicę tę nazywa się pochodną funkcji f(x) w punkcie x i oznacza symbolem f '(x) lub df(x)/dx; wyrażenie [f(x + Δx) - f(x)]/Δx nazywa się przy tym ilorazem różnicowym, a pochodną df(x)/dx ilorazem różniczkowym. Geometrycznie pochodna funkcji f(x) przedstawia nachylenie stycznej, czyli tangens kąta α, który styczna do wykresu funkcji y = f(x) w punkcie P (x, f(x)) tworzy z dodatnim kierunkiem osi odciętych (osi x-ów). W różnych punktach pochodna f '(x) może mieć różne wartości, a więc odpowiadająca jej styczna do wykresu — różne nachylenia względem osi odciętych.

Do przedstawienia tej ważnej matematycznej kategorii wykorzystamy pojecie utargu krańcowego, które wyprowadzimy z utargu całkowitego. Przedtem parę definicji.

Utarg całkowity przeciętny i krańcowy

Przychód (utarg)całkowity UC (ang. total revenue-TR) jak pamiętamy jest to wartość sprzedanych przez firmę produktów. Obliczamy go mnożąc sprzedaną ilość Q przez ich cenę rynkową C.

UC= C * Q

Jeśli zbiór wartości utargów całkowitych i sprzedawanych ilości i cen naniesiemy na układ współrzędnych, to otrzymany wykres funkcji utargu całkowitego względem tych dwóch zmiennych

Przychód (utarg) przeciętny Up (ang. average revenue- AR) lub inaczej utarg jednostkowy, to iloraz przychodu całkowitego i wielkość sprzedanej produkcji Q

UC Q*C

Up = ------- -=-------- = C

Q Q

Utarg (przychód) krańcowy Uk (ang. marginal revenue- MR) to przyrost przychodów całkowitych ΔUC wywołany wzrostem sprzedaży o ΔQ. Obliczamy go dzieląc przyrost utargu całkowitego przez przyrost sprzedanych ilości:

ΔUC UC - UC0

Uk= --------- = ---------------- = tg α

ΔQ Q1 - Q0

Gdy przyjmiemy, że ΔQ=1 wówczas Uk=ΔUC

Utargi krańcowe tworzą funkcję pochodną

Obliczane jako różnice utargu całkowitego wartości utargu krańcowego tworzą zbiór liczb zależnych od poziomu utargu całkowitego.

Jeśli miedzy zmiennymi całkowitymi UC i krańcowymi Uk zachodzi, zależność funkcyjna, to funkcja wielkości krańcowych w tym przypadku utargu krańcowego Uk=ΔUC/ΔQ określana jest jako pochodna względem funkcji całkowite (utargu całkowitego)

Naniesiony na układ współrzędnych zbiór liczb przedstawiających różnice tworzy wykres funkcji pochodnej od funkcji utargu całkowitego.

Utarg całkowity to suma utargów krańcowych

Operację obliczania różnic dla zmiennych skokowych (dyskretnych) w matematyce nazwa się różnicowaniem, a dla zmiennych ciągłych różniczkowaniem. Znając wartości różnic, czyli utargów krańcowy możemy bez trudu ustalić wartość utargu całkowitego Wystarczy je ze sobą zsumować

UC= ∑Uk

Operacja dodawanie do siebie tych różnic w celu uzyskania wielkości całkowitych nazywana jest w matematyce całkowaniem

Utarg całkowity przeciętny i krańcowy w warunkach stałej ceny

Przyjmijmy, że firma jest w stanie sprzedawać dowolną wielkość wytwarzanej produkcji, po jednej cenie C=const za sztukę Jej funkcję utargów całkowitych opisuje równanie

UC= C*Q

Przyrost utargu całkowitego ΔUC wynikać może w praktyce z przyrostu ceny ΔC z przyrostu ilości ΔQ, albo z przyrostu obu tych wielkości jednocześnie

Przyrost utargu całkowitego ΔUC obliczmy jako różnicę miedzy utargiem całkowity po zmianie ilości i ceny UC1=Q1*C1 a utargiem całkowitym przed jej zmianą UC0= Q0*C 0

ΔUC= UC1-UC0 = Q1* C1- Q0*C0

A ponieważ Q1 =Q0+ΔQ, zaś C1=C0 +ΔC, zatem wyrażenie UC1 możemy przedstawić jako:

UC1= (Q0+ΔQ)*(C0+ΔC)

a po przemnożeniu wyrażeń zawartych w nawiasach otrzymujemy

UC1=Q0* C0+Q0*ΔC+ΔQ*C0 + ΔQ*ΔC

Przyrost utargu całkowitego możemy obecnie przedstawić jako różnicę:

ΔUC = (Q0*C0+Q0*ΔC+ΔQ*C+ΔQ*ΔC) - Q0*C0

która po uproszczeniach przyjmuje postać:

ΔUC = Q*ΔC+ΔQ*C+ΔQ*ΔC

W naszym przykładzie firma sprzedaje dowolną wielkość swojej produkcji po stałej cenie, Gdy C=const , to ΔC= 0,oznacza to, ze przyrost utargu całkowitego jest wyłącznie wynikiem wzrostu sprzedanych ilości, czyli ΔUC= ΔQ*C.

Każda dodatkowo sprzedana jednostka ΔQ=1 daje zatem firmie przyrost utargu całkowitego ΔUC, czyli utarg krańcowy Uk równy:

ΔUC ΔQ * C

Uk = ------- = ------------- = C

ΔQ ΔQ

Wynika z tego, że gdy cena jest stała utarg krańcowy jest stały i równy cenie.

Poniższa tabela przedstawiają hipotetyczne zależności pomiędzy sprzedanymi ilościami Q utargami całkowitymi UC, przeciętnymi Up i utargami krańcowymi

Hipotetyczny przykład utargów w warunkach stałości ceny zbytu |

||||||

Q |

ΔQ |

C= const |

Utarg całkowity UC= ∑Uk |

Utarg przeciętny Up= UC/Q |

Przyrost utargu ΔUC=UC1- UC0 |

Utarg krańcowy Uk=ΔUC/ΔQ |

0 |

|

10 |

0 |

|

|

- |

1 |

1 |

10 |

10 |

10 |

10 |

10 - 0 =10 |

2 |

1 |

10 |

20 |

10 |

10 |

20 - 10=10 |

3 |

1 |

10 |

30 |

10 |

10 |

30 - 20=10 |

4 |

1 |

10 |

40 |

10 |

10 |

40 - 30=10 |

Przedstawione w tabeli wielkości i zachodzące między nimi zależności można przedstawić w postaci zamieszczonych wykresów funkcji

Rys Utarg całkowity przeciętny i krańcowy firmy

UC

UC

UC1

ΔUC

UC0 α)

ΔQ

α)

Q0 Q1 Q

Uk

Uk=ΔUC/ΔQ= C

Q0 Q1 Q

Ponieważ utarg krańcowy jest stały i dodatni krzywa utargu krańcowego jest linią prostą poziomą o stałym nachyleniu równym ΔC=0 Utarg całkowity otrzymujemy sumując otrzymane przez firmę utargi krańcowe UC= ΣUk. Krzywa utargu całkowitego jest zatem linia prostą o nachyleniu dodatnim równym wartości utargu krańcowego, czyli ceny

Utarg całkowity przeciętny i krańcowy w warunkach spadającej ceny

A teraz weźmy dla przykładu sytuację, w której firma, gdy chce sprzedać większe ilości., musi obniżyć cenę. Zależności pomiędzy hipotetycznymi ilościami cenami a wielkością utargu całkowitego przeciętnego i krańcowego przedstawia zamieszczona poniżej tabela.

Q |

C |

Utarg całkowity (UC)=Q*C |

Utarg przeciętny Up=UC/Q |

Utarg krańcowy Uk= ΔUC/ΔQ |

0 |

11 |

0*11= 0 |

- |

- |

1 |

10 |

1*10= 10 |

10 |

10 - 0 = 10 |

2 |

9 |

2*9 = 18 |

9 |

18 - 10 = 8 |

3 |

8 |

3*8 = 24 |

8 |

24 - 18 = 6 |

4 |

7 |

4*7 = 28 |

7 |

28 - 24 = 4 |

5 |

6 |

5*6 = 30 |

6 |

30 - 28 = 2 |

6 |

5 |

6*5 = 30 |

5 |

30 - 30 = 0 |

7 |

4 |

7*4 = 28 |

4 |

28 - 30 = -2 |

8 |

3 |

8*3 = 24 |

3 |

28 - 24 = -4 |

9 |

2 |

9*2 = 18 |

2 |

18 - 24 = - 6 |

10 |

1 |

10*1= 10 |

1 |

10 - 18 = - 8 |

11 |

0 |

11*0= 0 |

0 |

|

Wszystkie przedstawione w tabeli wielkości można, jak to zrobiono na rysunku powyżej, wprowadzić do układu współrzędnych. W ten sposób zależności pomiędzy nimi przedstawimy przy pomocy wykresu interesujących nas funkcji

Rys. Krzywe popytu rynkowego utargu całkowitego przeciętnego i krańcowego

C, UC ,Uk

UC=max=30

Cp=11

D

C=5

0

Q=6 Uk Qa =11 Q

Z tabeli wynika, że funkcję popytu rynkowego przedstawia linia prosta o stałym nachylenie o ujemnym ΔC/ΔQ.

Przecina ona oś rzędnych przy cenie Cp=11, którą określa się jako prohibicyjną, gdyż przy takim poziomie ceny, wielkość popytu spada do zera. Krzywa ta przecina oś odciętych w punkcie, dla którego wielkość Qa=11 odpowiada poziomowi sprzedaży, przy której rynek jest nasycony. Nawet gdyby cena dobra spadła do zera, konsumenci nie chcieliby mieć go więcej.

Z tabeli wynika również, że gdy cena maleje, to całkowity przychód ze sprzedaży, obliczany jako iloczyn UC= Q*C najpierw rośnie, przy pewnym poziomie ceny i wielkości sprzedaży osiąga maksimum a potem maleje. Funkcja utargu całkowitego przyjmuje zatem postać paraboli skierowanej wierzchołkiem do góry

Zastanówmy się teraz, jakie są przyczyny takiego przebiegu funkcji utargu całkowitego oraz przy jakim poziomie ceny i sprzedawanych ilości utargu całkowity osiąga maksimum i zmienia się z rosnącego na malejący.

Jak wiemy utarg całkowity to suma utargów krańcowych UC=∑ΔUC/ΔQ, aby go obliczyć dla dowolnego poziomu sprzedaży, wystarczy je zsumować.

Nietrudno domyślić się, że utarg całkowity rośnie tylko wtedy, gdy utarg krańcowy jest większy od zera. Gdy utarg krańcowy jest równy zero utarg całkowity pozostaje bez zmian, natomiast, gdy jest ujemny, utarg całkowity maleje

W naszym przykładzie spadkowi ceny i wzrostowi kupowanych ilości towarzyszy malejący utarg krańcowy Uk Przy C=5 i Q=6 spada on do zera. W tym punkcie krzywej popytu utarg całkowity osiąga wielkość maksymalną UC=30. Natomiast przy cenach niższych utarg krańcowy przyjmują coraz większy wyrażeniu bezwzględnym wartości ujemne, zatem utarg całkowity maleje do zera.

Cena ( utarg przeciętny) a utarg krańcowy ( podejście analityczne)

Z tabeli powyżej wynika, że poza pierwsza sprzedaną jednostką przychód krańcowy z każdej kolejno sprzedanej jednostki Uk=ΔUC/ΔQ) jest zawsze mniejszy przychodu przeciętnego (Up =Q*C/Q=C), czyli ceny. Zobaczmy, skąd biorą się te różnice

Niech punktem wyjścia naszej analizy miedzy ceną i utargiem krańcowym będzie wyprowadzona z funkcji popytu funkcja utargu całkowitego:

UC = Q*C

Jak pamiętamy przyrost utargu całkowitego obliczamy według formuły:

ΔUC=Q*ΔC+ΔQ*C+ΔQ*ΔC

Jeżeli teraz ze względu na znikomą wartość pominiemy wyrażenie ΔQ*ΔC, wówczas otrzymujemy:

ΔUC= Q*ΔC+ΔQ* C

Aby obliczyć utarg krańcowy musimy obie strony równanie podzielić przez ΔQ

ΔUC C*ΔQ Q* ΔC

Uk = ------- = --------- + ---------

ΔQ ΔQ ΔQ

A po odpowiednich uproszczeniach otrzymujemy:

Q*ΔC

Uk= C + -----------

ΔQ

W realnym świcie cena C jest zawsze dodatnia, natomiast przy ujemnie nachylonej krzywej popytu wyrażenie:

ΔC

Q * -------

ΔQ

ma zawsze wartość ujemną. Wynika z tego, że obliczony według powyższego wzoru utarg krańcowy jest zawsze niższy od ceny rynkowej dokładnie o wartość tego wyrażenia

Ponieważ krzywa popytu przedstawia różne poziomy ceny (utarg przeciętny), dlatego też funkcja utargu krańcowego (pochodna od funkcji utargu całkowitego) przebiegać będzie pod funkcją popytu (linią ceny). Zauważmy dalej, że w miarę obniżania ceny i wzrostu sprzedaży rozpiętość pomiędzy ceną a utargiem krańcowy powiększa się.

Jeżeli funkcję popytu rynkowego przedstawia równanie C=a-b*Q wówczas funkcję przychodów całkowitych UC=C*Q ilustruje parabola o postaci UC= a*Q-b*Q![]()

.

Pochodna od niej funkcja przychodu krańcowego ma postać Uk=a-2*b*Q. Jak widać nachylenie funkcji utargu krańcowego 2*b jest dwa razy większe od równego b nachylenia linii ceny, a to znaczy , ze jest ona dwa razy bardziej stroma

Gdy cena jest równa zero funkcja popytu przecina oś odciętych w punkcie a/b podczas gdy funkcja utargu krańcowego w punkcie a/2b, a to z kolei oznacza, że funkcja utargu krańcowy przecina oś odciętych Q w połowie odległości pomiędzy początkiem układu a punktem przecięcia się linii ceny z osią odciętych Rzutując ten punkt na krzywą popytu można zauważyć ze utarg krańcowy osiąga wartość równą zero dokładnie w połowie krzywej popytu. Jednocześnie w punkcie tym utarg całkowity osiąga maksimum. W wyjaśnieniu tego pomocna nam będzie pojecie elastyczności cenowej popytu. Związkiem między elastycznością a utargami całkowitymi i krańcowymi zajmiemy się w następnym punkcie przedtem jednak parę słów o narzędziach analizy trygonometrycznej

Rys Utarg krańcowy opada dwa raz szybciej niż cena

C, UC ,Uk

UC=max

UC= a*Q-b*Q![]()

Cp

C=a-bQ

Uk= a-2*b*Q

0

(a/2*b) (a/b) Q

Utarg krańcowy i przeciętny a cena rynkowa. Analiza trygonometryczna

Dla naszej dalszej analizy szczególnie przydatna będzie kategoria utargu krańcowego oraz jej związek z utargiem przeciętnym Można to łatwo przedstawić trygonometrycznie.

W każdym punkcie krzywej utargu całkowitego jest równy wartości tangensa kąta nachylenia stycznej do tej funkcji, czyli tgα. Natomiast utarg przeciętny w dowolnym punkcie krzywej utargu całkowitego to wartość tangensa kąta nachylenia linii łączącej ten punkt z początkiem układu współrzędnych, czyli tg β

Rys. Trygonometryczny sposób przedstawia utargu krańcowego i przeciętnego

UC

UC

α

α

Q β Q

Uk UC

Uk

Q Q

0 0 Uk

Jeżeli każdej wartości utargu całkowitego przyporządkujemy odpowiednią wartość tgα, czyli utargu krańcowego, to otrzymamy funkcję utargu krańcowego - pochodną od funkcji utargu całkowitego. Ponieważ wraz ze spadkiem ceny kąt nachylenia stycznej maleje do zera, również do zera maleje utarg krańcowy. Jeżeli każdej wartości utargu całkowitego przyporządkujemy odpowiednią wartość tg β, to otrzymamy funkcję utargu przeciętnego. Ponieważ utarg przeciętny jest równy cenie, jest ona tożsama z funkcją popytu

Zauważmy, że dla każdego poziomu utargu całkowitego tgβ>tgα, a ponieważ utarg przeciętny równy jest cenie zatem dla każdego poziomu utargu całkowitego cena jest wyższa od utargu krańcowego. Wynika z tego, ze w przypadku niedoskonałej konkurencji utarg krańcowy jest mniejszy od ceny. Z geometrycznego punktu widzenia można powiedzieć, że krzywa marginalnych przychodów zawsze leży poniżej krzywej ceny - popytu).W dodatku wraz ze spadkiem ceny, odległość miedzy nimi powiększa się. Utarg krańcowy spada dwa razy szybciej niż cena

Elastyczność funkcji

Miary absolutne i względna

W analizach ekonomicznych często chcemy wiedzieć nie tylko o ile jednostek zmieniły się rozmiary popyty i cena, ale również jak silnie były te zmiany. Wymaga to odwołania się do wielkości stosunkowych. Dlaczego wielkości stosunkowe są tak ważne?

Po pierwsze możemy mieć do czynienia z różnymi nieporównywalnymi ze sobą ze sobą miarami ilościowymi np. kilogramy, metry, kilowatogodziny itp.

Po drugie przy tych samych miarach ilościowych nieporównywalne mogą być produkty np. kilogram jabłek i kartofli.

Po trzecie różny może być wyjściowy poziom analizowanych i zjawisk. Weźmy prosty przykład. Jakiś towar drożeje o 1 zł. Czy jest to duża podwyżka, czy mała? Na to pytanie możemy odpowiedzieć jedynie wtedy, gdy znamy jego wyjściową cenę. Jeżeli kosztująca 5 zł. puszka fasoli zdrożeje o 1zł, będzie to niewątpliwie bardzo duża podwyżka. Jeżeli z kolei cena samochodu wzrośnie o 1zł, będzie to dla kupujących podwyżka tak mała, że wręcz niezauważalna.

Elastyczność (elasticity, flexibility)

Z wymienionych wyżej powodów ekonomiści często odwołują się do obliczanych procentowa zmian względnych

Posługiwanie się wielkościami względnymi wręcz niezbędne, gdy chcemy porównywać ze sobą wyrażone w jednostkach fizycznych zmiany wielkości popyty czy podaży z wyrażonymi w jednostkach pieniężnych zmianami cen,

Porównania takie są potrzebne, gdy chcemy wiedzieć, nie tylko o ile zmieniają się rozmiary popytu czy podaży w wielkościach absolutnych, ale również z jaką intensywnością się one odbywają, inaczej mówiąc gdy chcemy ustalić siłę funkcjonalnych zależności, zachodzących między wielkościami ekonomicznymi.

Aby określić siłę reakcji popytu czy podaży na zmianę ceny czy dochodów ekonomiści wykorzystują zapożyczoną z matematyki kategorią elastyczności funkcji .Wrażliwość popytu na zmianę ceny nazywamy elastycznością cenową popytu, na zmianę dochodów elastycznością dochodową. Wrażliwość podaży na zmianę cen nazywamy elastycznością podaży.

Elastyczność cenowa popytu (ang. price flexibility of the demand),

Pojecie elastyczności popytu wprowadził do ekonomii w opublikowanej w 1890 r pracy p.t. „Zasady Ekonomii” Alfred Marshall (1842-1924) angielski filozof i ekonomista, wykładowca ekonomii na uniwersytecie w Bristolu, od 1883 profesor, a od 1885 kierownik katedry ekonomiki w King's College w Cambridge.

Szukając miary pokazującej, z jaką siłą zmienia się wielkość popytu na skutek zmiany ceny wyrobu lub usługi ,doszedł do wniosku ,że najlepiej mierzy to stosunek względnej zmiany wielkości popytu na dane dobro do względnej zmiany jego ceny, czyli tzw wskaźnik elastyczności cenowej popytu. Jego wartość oblicza się według następującej formuły

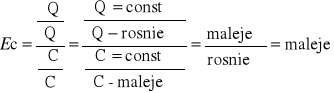

Ec= ΔQd/Qd :Δ C/C

gdzie:

Ec- wskaźnik elastyczności

Qd - dotychczasowy popyt na towar przy cenie C;

ΔQd - spadek lub wzrost popytu na skutek zmiany ceny;

C - dotychczasowa cena na towar x;

ΔC - wzrost (lub obniżenie) ceny na towar x.

znak "-" oznacza, że popyt zmienia się zazwyczaj (choć nie zawsze) w kierunku odwrotnym do zmiany ceny, (przyrost jednej z wielkości musi występować ze znakiem ujemnym).

Jak pokażemy dalej można mówić o elastyczności całej krzywej popytu, zanim jednak do tego dojdziemy zastanówmy się nad problemami związanymi z pomiarem elastyczności popytu na łuku , czyli między dwoma dowolnymi punktami leżącymi na krzywej popytu.

Elastyczność na łuku i w punkcie

Elastyczność cenową popytu zdefiniowaliśmy jako stosunek procentowej, czyli względnej, zmiany wielkości zapotrzebowania do procentowej, czyli względnej, zmiany ceny.

Ec = -ΔQd/Qd: Δ C/C

Rys. Tabela i wykres funkcji popytu

C Δ C Qd ΔQ

C

10 A A 10 - 0 -

8 B B 8 -2 10 +10

6 C C 6 -2 20 +10

4 D D 4 -2 30 +10

2 E E 2 -2 40 +10

0 F 0 -2 50 +10

10 20 30 40 50 Q

Weźmy dla przykładu funkcję popytu, zapisaną w powyżej tabeli i wykreśloną na rysunku. Jak obliczyć wartość wskaźnika elastyczność popytu między punktami B i C? Musimy w tym celu określić wartości liczbowe ΔQ i Q oraz ΔC i C. Już na początku mamy problem, jak należy mierzyć procentowe zmiany obu wielkości? Z przyrostami nie mamy kłopotu, bo w przypadku funkcji liniowej są to wielkości stałe. Powstaje natomiast problem, jakie wartości należy przypisać zmiennym C i Q? Czy też za podstawę obliczeń przyjmować wartość tych zmiennych w punkcie A, czyli gdy cena maleje, czy może w punkcie B, gdy cena rośnie? Dlaczego problem? Bo za każdym razem dostajemy inny wynik, a zatem mamy do czynienia z niejednoznacznością .

Absolutne i względne zmiany ilości

Różnica ilości żądanej przez nabywców(ΔQ) między punktami B (10) i C (20) wynosi w wartościach absolutnych 10:

ΔQ= 20 -10 = 10.

Nie jest natomiast jasne ile wynosi zmiana względna, (ΔQ/Q). Będzie ona różna w zależności od tego to, jaka wielkość przyjmiemy za podstawę porównań. Jeżeli weźmiemy popyt w punkcie B(Q=10), to zmiana względna ΔQ/Q wyniesie 10/10.W przypadku punktu C (Q=20), wyniesie ona 10/20. Różnica będzie tym większe, im bardziej oba punkty B i C są od siebie oddalone. Mamy, zatem do czynienia z pewną mniejszą lub większa dwuznacznością, którą należałoby jakoś usunąć lub ją przynajmniej zminimalizować. Będzie to możliwe, jeśli za podstawę obliczeń weźmiemy średnią arytmetyczną z ilości zanotowanych w obu punktach: wyjściowym i docelowym:

20+10

Qd =- ---------= 15

2

Uśrednione w ten sposób tempo zmian popytu wynosi ΔQ/Q= 10/15

Absolutne i względne zmiany cen

Podobna sytuacja występuje w przypadku cen. Różnica między ceną w punkcie B (8) i punkcie C (6) wynosi, -2 zatem ΔC=-2. Względną zmianę ceny obliczamy podobnie jak względną zmianę ilości. Za podstawę przyjmujemy cenę średnią

8+6 14

C= ----------= --------= 7

2 2

Uśrednione tempo zmiany cen wynosi ΔC/C=2/7.

Elastyczność lukowa

Po obliczeniu uśrednionych temp zmian popytu i ceny możemy wyznaczyć wartość liczbową wskaźnika elastyczności. Zgodnie z przedstawionym tutaj sposobem, zwanym metodą „punktu środkowego", elastyczność cenową popytu obliczamy według formuły:

ΔQ ΔC

Ec= -----------: -----------

średnia Q średnia C

W naszym przykładzie średnia wartość wskaźnika elastyczność popytu między punktami A i B, czyli na łuku wynosi: (10/15): (-2/7)= -7/3 =-2,33.

Elastyczność w punkcie

Gdyby przyrosty obu ilości i ceny były nieskończenie małe, lub mówiąc językiem matematycznym gdyby dążyły do zera, co zapisujemy jako (Q1- Q0) -->0 oraz (C1- C0) -->0, to w tym szczególnym przypadku, oba punkty B i C, jak to pokazano na zamieszczonym poniżej rysunku, zbliżyłyby się do siebie na tak małą (nieskończenie) odległość, że zlałyby się w jeden. Ponieważ w tej sytuacji różnica podstaw jest również nieskończenie mała, zatem wskaźnik elastyczności da identyczne wyniki bez względu na to czy liczymy go w dół czy w górę funkcji.

Rys Elastyczność w punkcie na funkcji ciągłej

Cena

B<=>C

Qd

Przy nieskończenie małych różnicach ilości i cen z matematycznego punktu widzenia mamy do czynienia z funkcją ciągłą. Aby obliczyć wartość wskaźnika elastyczności musimy odwołać się do matematycznej formuły elastyczności funkcji, która zapisujemy jak poniżej:

Ec= ![]()

Gdzie :Y to jest odpowiednikiem popytu Qd, zaś X to odpowiednik ceny rynkowej

Obliczony w ten sposób wskaźnik elastyczności odzwierciedla siłę związku procentowych zmian ilości i cen przy nieskończenie małych ich zmianach, czyli w danym punkcie (cena - ilość) na krzywej popytu, dlatego ten sposób liczenia elastyczności nazywamy elastycznością liczoną w punkcie a uzyskany wynik to wskaźnik elastyczności punktowej.

Zmiany nieskończenie małe występują tylko w matematyce, nie ma ich natomiast na rynku. Tam ceny i rozmiary popytu zmieniają się skokowe o konkretne wymierne wielkości inaczej mówiąc są to zmienne dyskretne. W analizach realnych wielkości rynkowych nie możemy, zatem posługiwać się pojęciem punktu na funkcji popytu, tylko musimy wziąć pod uwagę fakt, że znajdujemy na łuku.

W praktyce punktowy sposób pomiaru elastyczności może być stosowany, ale tylko przy niewielkich zmianach ceny (np. rzędu 1%). Byłby jednak błędny przy dużych zmianach cen, gdyż w zależności od tego czy cena spada, co ilustruje przejście z punktu B do punktu C, czy rośnie, z kolei ilustruje przejście z punktu C do punktu B uzyskiwalibyśmy dwa istotnie różne wyniki. I tak gdy B->C Ec= 10/10:-2/8=- 4, natomiast gdy C->B Ec=-10/20:2/6=-1,5

Przy dużych zmianach cen, należy, zatem liczyć elastyczność łukową jako wielkość średnią między dwoma punktami na krzywej.

Znak

Krzywe popytu są na ogół nachylone w dół. Oznacza to, że poza nielicznymi wyjątkami wielkość zapotrzebowania zmienia się w przeciwnym kierunku niż cena. Wyjątek stanowią, np. niektóre relatywnie tanie dobra podstawowe, zwłaszcza najtańsze rodzaje żywności (ziemniaki itp.), na które popyt może wzrastać, pomimo (i na skutek) wzrostu ich ceny. Dzieje się tak dlatego, że uszczuplenie w rezultacie wzrostu cen realnych dochody uboższych warstw ludności powodują zmniejszenie spożycia lepszych gatunków żywności, ubytek ten kompensowany jest zwiększoną konsumpcją niższych gatunków żywności które, pomimo że zdrożały, pozostają w dalszym ciągu dużo tańsze. Dodatni znak wskaźnika elastyczności cenowej popytu jest skutkiem tzw. paradoks Giffena.

Z reguły jednak wzrost ceny (zmiana dodatnia) powoduje spadek zapotrzebowania (zmiana ujemna). Podobnie spadek ceny (zmiana ujemna) powoduje wzrost zapotrzebowania. Tak, więc przy obliczaniu wskaźnika elastyczności cenowej popytu poza sytuacjami szczególnymi dzielimy wielkość ujemną przez wielkość dodatnią lub na odwrót - wielkość dodatnią przez ujemną. W obu przypadkach otrzymujemy najczęściej liczbę ujemną.

Wartość liczbowa wskaźnika

Miarą elastyczności cenowej jest stosunek względnego wzrostu popytu do względnego wzrostu ceny. Jeżeli pominiemy ujemny znak elastyczności cenowej popytu i skupimy uwagę na wartości bezwzględnej |Ec| to informuje ona, czy i na ile popyt jest elastyczny. Wyróżniamy następujące wartości graniczne oraz przedziały wartości:

Popyt elastyczny| Ec |>1

Popyt jest elastyczny, gdy dana zmiana procentowa ceny wywołuje większą od niej procentową zmianę wielkości zapotrzebowania. Zapisujemy to w postaci nierówności ΔQ/Q>ΔC/C

W tym przypadku wartość wskaźnika elastyczność |Ec|= ΔQ/Q:ΔC/C>1, ponieważ licznik ułamka jest większy od mianownika. Im wyższa bezwzględna wartość wskaźnika, tym w badanym przedziale cenowym popyt jest bardziej elastyczny.

Popyt nieelastyczny |Ec| < 1

Popyt jest nieelastyczny, gdy dana procentowa zmiana ceny powoduje mniejszą procentowo zmianę wielkości zapotrzebowania, czyli gdy ma miejsce nierówność ΔQ/Q>ΔC/C

W tym przypadku |Ec| =ΔQ/Q:ΔC/C przyjmuje w badanym przedziale cenowym bezwzględną wartość mniejszą od jedności. Im jest ona niższa, tym popyt jest mniej elastyczny.

Popyt o elastyczności jednostkowej | Ec| = 1

Popyt ma elastyczność równą 1, gdy zmianie ceny towarzyszy taka sama procentowo zmiana wielkości zapotrzebowania. W tych warunkach Q/Q=ΔC/C zatem wskaźnik elastyczności| Ec| =ΔQ/Q:ΔC/C przyjmuje wartość 1, ponieważ licznik ułamka jest równy mianownikowi.

Popyt sztywny Ec = 0

Popyt jest sztywny, gdy wartość wskaźnika |Ec| =ΔQ/Q:ΔC/C= 0. Ma to miejsce wtedy, gdy dodatnim lub ujemnym zmianom cen ΔC nie towarzyszą żadne zmiany zapotrzebowania na dany produkt ΔQ=0.

Popyt doskonale (nieskończenie) elastyczny Ec = -oo

Występuje wtedy, kupowane ilości rosną lub maleją ΔQ różne od 0 nawet, gdy poziom cen pozostaje, niezmienionym ΔC=0. Ponieważ mianownik ułamka Ec==ΔQ/Q:ΔC/C przyjmuje wartość zero, zatem cały ułamek przyjmuje wartość nieskończenie dużą.

Elastyczności na krzywej a elastyczność krzywej

Częstym błędem w interpretacji elastyczności cenowej popytu jest mniemanie, że można mówić o danej i stałej elastyczności w odniesieniu do całej krzywej popytu. Bierze się on najczęściej stąd, że utożsamia się elastyczność z nachyleniem krzywej popytu. Błąd polega na tym, że w większości przypadków wartość mierzącego elastyczność wskaźnika zmienia się wzdłuż danej krzywej popytu, natomiast nachylenie funkcji popytu, (jeśli jest to linia prosta), pozostaje niezmienione.

Analiza algebraiczna

Z zależności czysto algebraicznych wynika, że na ujemnie nachylonej liniowej krzywej popytu spadkowi ceny towarzyszą coraz mniejsze wartości wskaźnika w wyrażeniu bezwzględnym. Im wyższa cena, tym większa jest jego bezwzględna wartość wskaźnika, tym popyt jest bardziej elastyczny, natomiast ·w miarę spadku ceny elastyczność popytu maleje. W uzasadnieniu tego zjawiska odwołamy się do prostej matematyki.

Załóżmy, że przesuwamy się w dół po lini9owej krzywej popytu, z zachowaniem jednakowych każdorazowych stałych zmian ceny ΔC=const i popytu ΔQ=const .

Jednak w miarę obniżania się ceny zmienią się podstawy służące do obliczania procentowych zmian ilości i cen. Ilości Q stają się coraz większe natomiast ceny C coraz mniejsze. W tych warunkach licznik ułamka maleje , mianownik rośnie, w rezultacie spadać musi jego bezwzględna wartość. Inny sposób na wyjaśnienie tego zachowania dostarcza nam analiza trygonometrycznej.

Analiza trygonometryczna zachowanie wskaźnika elastyczności

Aby przedstawić geometryczny obraz elastyczności i ułatwić jej analizę na danej funkcji popytu przekształćmy formułę elastyczności do postaci jak poniżej:

ΔQ C

Ec=- ------* ------

ΔC Q

Wyraz ΔQ/ΔC, to odwrotność nachylenie funkcji popytu w danym punkcie (tj. przy rozpatrywanym wyjściowym poziomie ceny), zaś wyraz C/Q - pokazuje stosunek ceny do ilości dobra kupowanej przy tej cenie.

A teraz poszukajmy tych wielkości na znanej nam liniowej krzywej popytu którą charakteryzuje stałe nachylenie mierzona stosunkiem ΔC/ΔQ,

Rys Trygonometryczna interpretacja elastyczności cenowej popytu

C Cp A Ec= -oo

| Ec |> |-1|

α Α B | Ec|= -1

*

α B Ec| <| -1|

C

β) β ) ( α C Ec=0

0 Qd 0 Qd

Na powyższym rysunku trygonometryczną miarą wyrażenia ΔQ/ΔC jest ctgα=1/tgα, zaś miarą C/Q jest tgβ. Wykorzystując funkcje trygonometryczne wskaźnik elastyczności możemy zapisać w nieco odmienny sposób jak poniżej:

tg β

Ec= - ctg α* tg β = ------------

- tg α

Naszą analizę prowadzimy w warunkach spadku ceny W przypadku, gdy funkcja popytu jest linią prostą, jej nachylenie jest stałe. Inaczej mówiąc kąt α a co za tym ctgα i tg są w każdym punkcie funkcji stałe. Stały jest zatem mianownik ułamka. Natomiast w miarę przesuwania się na prawo w dół kąt β a co za tym wartość tg β maleje. Wynika z tego, że wskaźnik elastyczności cenowej Ec=tgβ/-tgα przyjmuje w punkcie A na rysunku z lewej strony większą wartość niż w punkcie B. Znaczy to, że popyt na dane dobro jest bardziej elastyczny przy wyższej cenie a mniej elastyczny przy cenie niższej. Im niższe ceny tym niższa jest bezwzględna wartość tego wskaźnika.

Z rysunku po prawej stronie wynika, że w punkcie A przy cenie prohibicyjne Cp, przy której popyt jest równy zero tgβ=∞, wartość wskaźnika elastyczności wynosi Ec=∞/-tgα=-∞. Dokładnie w połowie funkcji popytu β=α a to oznacza że w punkcie B wskaźnik ten osiąga wartość Ec=-1. Przy cenach niższych |Ec |< 1 W punkcie C przy cenie równej zero tgβ=0, zatem wartość wskaźnika elastyczności cenowej popytu wynosi w tym punkcie Ec=0.

Elastyczność na linii wypukłej względem początku układu

W przypadku, gdy funkcja popytu nie jest linią prostą tylko np. jak to pokazano na rysunku poniżej wypukła względem początku układu współrzędnych, wówczas miarę obniżki ceny, czyli poruszania się po krzywej na prawo w dół jej kąt nachylenie a co za tym wartość tgα w wyrażeniu bezwzględnym maleje natomiast bezwzględna wartość ctgα rośnie. Z drugiej strony w miarę obniżki ceny maleje, kąt β a wraz nim maleje tg β

Rys. Elastyczność na linii wypukłej

C tg β

α Ec=-------------

A tgα

B

α`

Q

β β`

W tej sytuacji nie można określić ogólnie i jednoznacznie, jakie wartości przyjmuje wskaźnik elastyczności cenowej Ec. Wartość wskaźnika zależy od wypukłości krzywej. Dla krzywej o niewielkiej wypukłości, czyli kształcie zbliżonym do prostej, możemy z dużym prawdopodobieństwem przyjąć, że Ec maleje wraz ze spadkiem ceny.

Elastyczność krzywej popytu

Mówiąc o jakiejś konkretnej wartości wskaźnika elastyczności wskazującej czy popyt jest elastyczny czy nie mamy w zasadzie na myśli jedynie pewien wycinek krzywej popytu. Od zasady tej istnieją jednak dwa wyjątki. Pierwszy dotyczy szczególnych postaci krzywych popytu, które mają jednakową elastyczność na całej długości.

Drugi wyjątek dotyczy sytuacji, kiedy porównujemy dwie krzywe popytu wykreślone w tym samym układzie współrzędnych. W tym przypadku, kierując się tylko wartością nachylenia krzywych, możemy stwierdzić, że krzywe o większym nachylenie bardziej strome są przy każdej cenie mniej elastyczna niż krzywe o mniejszym nachyleniu, czyli bardziej płaskie. Zacznijmy od tego przypadku.

Elastyczność a nachylenie krzywej popytu

Często interesuje nas ogólna ocena elastyczności na całej długości krzywej popytu, tzn. przy różnych poziomach ceny. Na przykład, popyt na dobra luksusowe jest zwykle bardziej elastyczny niż popyt na dobra podstawowe - i to przy każdym poziomie ceny.

Załóżmy, że mamy dwie krzywe o rożnym nachyleniu D1 i D2, które przecinają się w punkcie A, przy cenie C0, i ilości Qd0. Zobaczmy, jaka jest elastyczność popytu na obu rynkach w sytuacji, gdy cena spada do poziomu C1.