01010802

382 Część III. Korzyści i koszty związane z uruchamianiem >I -1nIfM

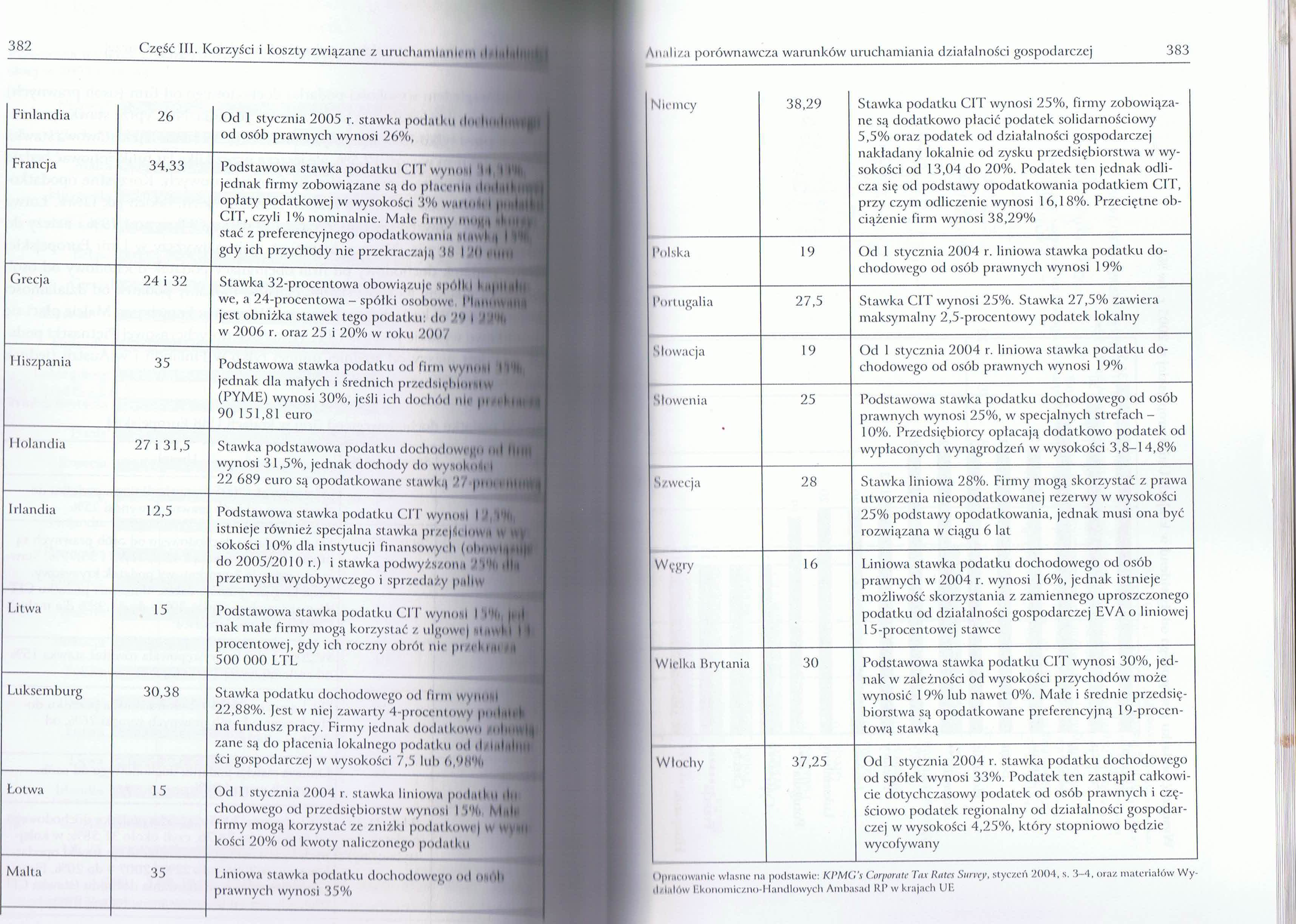

Finlandia

26 Od 1 stycznia 2005 r. stawka podatku dm hinll

od osób prawnych wynosi 26%,

Francja

34,33 Podstawowa stawka podatku CI F wynosi 11 |l

jednak firmy zobowiązane są do płaceniu ilni|i|H

opłaty podatkowej w wysokości 3% w...... > i pi

CIT, czyli 1% nominalnie. Małe firmy mnuti (H stać z preferencyjnego opodatkowania stawkil I gdy ich przychody nie przekraczają IH I Ml. mil

Grecja

24 i 32 Stawka 32-procentowa obowiązuje spoił i I apitą

we, a 24-procentowa - spółki osobowe Pląltf^^H jest obniżka stawek tego pod,tiku: do 7.0 I 7! w 2000 i . ora/ 25 i 20% w roku 2007

Hiszpania

35 Podstawowa stawka podatku od firm wyiltllll^H

jednak dla małych i średnich przcdslęhlni sl u (PYME) wynosi 30%, jeśli ich dochód uli |n oKl 90 151,81 euro

I lolandia

27 i 31,5 Stawka podstawowa podatku dochodi iwegtl nil

wynosi 3 1,5%, jednak dochody do wysokmti | I 22 689 euro są opodatkowane stawką 7/ .......III

Irlandia

12,5 Podstawowa stawka podatku CIT wynosi I '

I itwa

istnieje również specjalna stawka przejśt Iow# fj(H sokości 10% dla instytucji finansowych (nliowtflF do 2005/2010 r.) i stawka podwyższona '%ii i||| przemysłu wydobywczego i sprzedaży pąllw

procentowej, gdy ich roczny obrót nic pin kun ni j

500 000 LTL

Luksemburg

30,38

zanc są do płacenia lokalnego podatku od d/lnlHlH^^I

Łotwa

15 Od 1 stycznia 2004 r. stawka liniowa podatku d

chodowego od przedsiębiorstw wynosi I 5% i l \ firmy mogą korzystać ze zniżki podntknwc| w W kości 20% od kwoty naliczonego podatku

Malta

35 Liniowa stawka podatku dochodowego od om 'I

prawnych wynosi 35%

Analiza porównawcza warunków uruchamiania działalności gospodarczej

383

|

Niemcy |

38,29 |

Stawka podatku CIT wynosi 25%, firmy zobowiązane są dodatkowo płacić podatek solidarnościowy 5,5% oraz podatek od działalności gospodarczej nakładany lokalnie od zysku przedsiębiorstwa w wysokości od 13,04 do 20%. Podatek len jednak odlicza się od podstawy opodatkowania podatkiem CIT, przy czym odliczenie wynosi 16,18%. Przeciętne obciążenie firm wynosi 38,29% |

|

Polska |

19 |

Od 1 stycznia 2004 r. liniowa stawka podatku dochodowego od osób prawnych wynosi 19% |

|

Portugalia |

27,5 |

Stawka CIT wynosi 25%. Stawka 27,5% zawiera maksymalny 2,5-procentowy podatek lokalny |

|

Słowacja |

19 |

Od 1 stycznia 2004 r. liniowa stawka podatku dochodowego od osób prawnych wynosi 19% |

|

Słowenia |

25 |

Podstawowa stawka podatku dochodowego od osób prawnych wynosi 25%, w specjalnych strefach -10%. Przedsiębiorcy opłacają dodatkowo podatek od wypłaconych wynagrodzeń w wysokości 3,8-14,8% |

|

Szwecja |

28 |

Stawka liniowa 28%. Firmy mogą skorzystać z prawa utworzenia nieopodatkowanej rezerwy w wysokości 25% podstawy opodatkowania, jednak musi ona być rozwiązana w ciągu 6 lat |

|

Węgry |

16 |

Liniowa stawka podatku dochodowego od osób prawnych w 2004 r. wynosi 16%, jednak istnieje możliwość skorzystania z zamiennego uproszczonego podatku od działalności gospodarczej EVA o liniowej 15-procent owej stawce |

|

Wielka Brytania |

30 |

Podstawowa stawka podatku CIT wynosi 30%, jednak w zależności od wysokości przychodów może wynosić 19% lub nawet 0%. Małe i średnie przedsiębiorstwa są opodatkowane preferencyjną 19-procen-tową stawką |

|

Wiochy |

37,25 |

Od 1 stycznia 2004 r. stawka podatku dochodowego od spółek wynosi 33%. Podatek ten zastąpił całkowicie dotychczasowy podatek od osób prawnych i częściowo podatek regionalny od działalności gospodarczej w wysokości 4,25%, który stopniowo będzie wycofywany |

|

()|łiacow«nic własne ru |

podstawie: KPMC |

’.v Corponite Tax Rdtes Sumy, styczeń 2004, s. 3-4, oraz materiałów Wy- |

il/łalów hkonomiczno-Hamllowych Ambasad RP w krajach ULI

Wyszukiwarka

Podobne podstrony:

388 Część III. Korzyści i koszty związane z uruchamianiem dzlnl iliiiill Niemcy 15 i 42 Stawka

390 Część III. Korzyści i koszty związane z uruchamianiem 0 i >1 ilnnti Już od 2000 r. działania

394 Część III. Korzyści i koszty związane z uruchamianiem dzin!nlnt>4

396 Część III. Korzyści i koszty związane z uruchamianiem dzialalnull Przeciętna liczba procedur

398 Część III. Korzyści i koszty związane z uruchamianiem dzialalimti I Minimalny kapitat założyciel

400 Część III. Korzyści i koszty związane z uruchamianiem d/ialalniulii Podobnie sytuacja wygląda w

402 Część III. Korzyści i koszty związane z uruchamianiem działalni di I • wysokoś

404 Część III. Korzyści i koszty związane z uruchamianiem dziatalnu

392 Część III. Korzyści i koszty związane z uruchamianiem dziaialnofli I Minimalne wynagrodzenie bru

Etyka biznesu. Wykład III 1. Korzyści i koszty wdrażania zasad etycznych w relacji

PICT2607 382 Część III. Śmierć długu i blulu ZDERZENIE CZŁOWIEKA Z NATURĄ WEDŁUG SADE Ą Mówiąc ogóln

SKMBT?5007122709470�61 CZĘSC III • WYTWARZANIE się tylko do sytuacji związanych z „granicami” ludzki

PrzedsiębiorczośćWykład - część III Forfaiting (II) Korzyści i zalety: „ •

COACHING I MENTORING W PRAKTYCE CZĘŚĆ III. PRACA Z RELACJAMI Rysunek 22. Cecha - korzyść - wyobrażen

skanuj0026 I o O Część III. iSainowIcd/.ii ty. Jedna i druga strona poszukuje intencji działunin par

więcej podobnych podstron