01010805

388 Część III. Korzyści i koszty związane z uruchamianiem dzlnl iliiiill

|

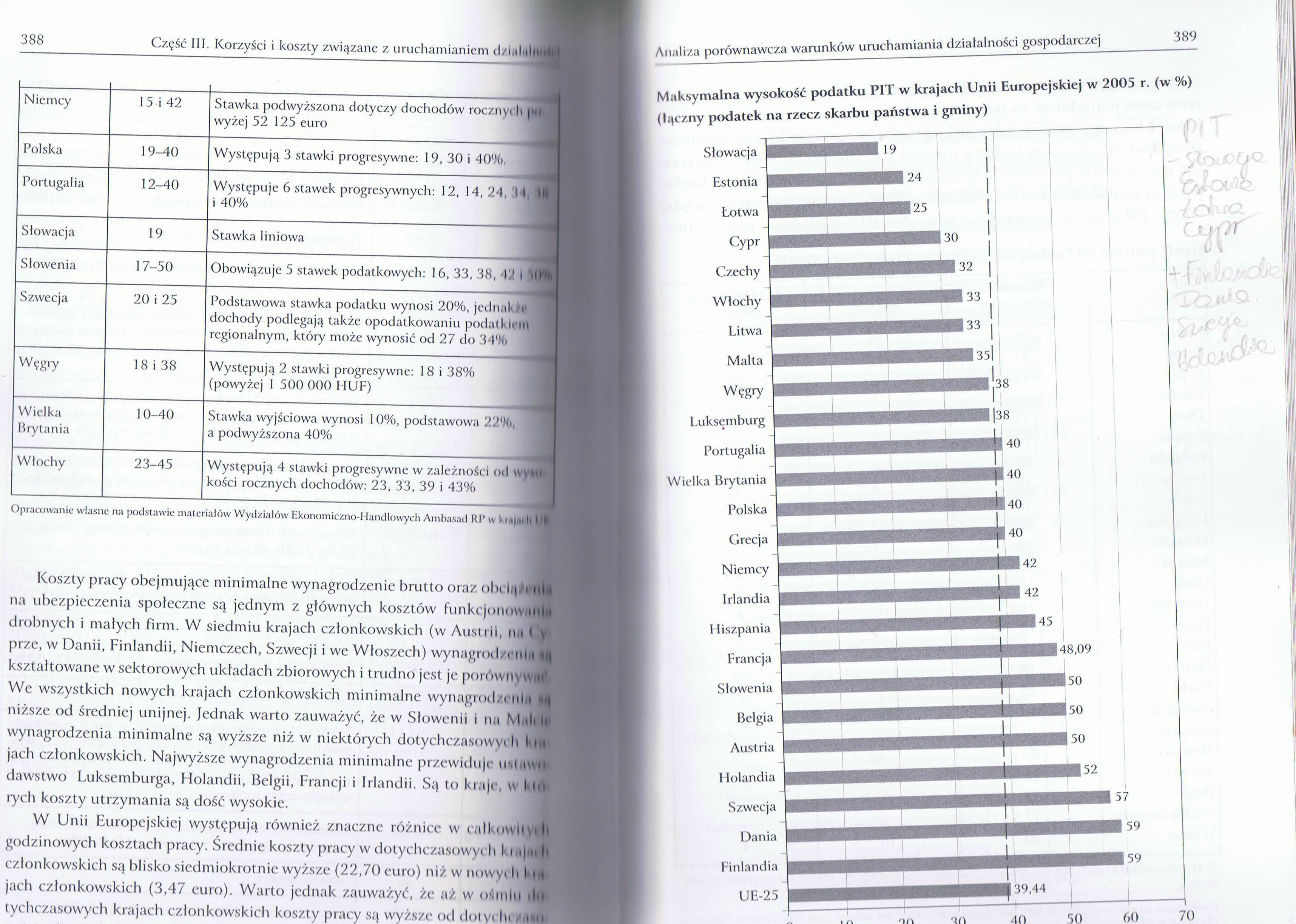

Niemcy |

15 i 42 |

Stawka podwyższona dotyczy dochodów roeznyi li pa wyżej 52 125 euro |

|

Polska |

19-40 |

Występują 3 stawki progresywne: 19, 30 i 40%, |

|

Portugalia |

12-40 |

Występuje 6 stawek progresywnych: 12, 14, 24, 1 1 lit i 40% |

|

Słowacja |

19 |

Stawka liniowa |

|

Słowenia |

17-50 |

Obowiązuje 5 stawek podatkowych: 16, 33, 38, I'1 I liIV |

|

Szwecja |

20 i 25 |

Podstawowa stawka podatku wynosi 20%, jednakh< 1 dochody podlegają także opodatkowaniu podał Idriu 1 regionalnym, który może wynosić od 27 do 34% |

|

Węgry |

18 i 38 |

Występują 2 stawki progresywne: 1 8 i 38% (powyżej 1 500 000 HUF) |

|

Wielka Brytania |

10-40 |

Stawka wyjściowa wynosi 10%, podstawowa 22%, 1 a podwyższona 40% |

|

Wiochy |

23-45 |

Występują 4 stawki progresywne w zależności od u ymi kości rocznych dochodów: 23, 33, 39 i 43% |

Opracowanie własne na podstawie materiałów Wydziałów Ekonomiczno-Handlowych Ambasad RIJ w !■ i n|iii || 11|

Koszty pracy obejmujące minimalne wynagrodzenie brutto oraz obi łą i ula na ubezpieczenia społeczne są jednym z głównych kosztów funkcjom iwalM drobnych i małych firm. W siedmiu krajach członkowskich (w Austrii, mi I !yi prze, w Danii, Finlandii, Niemczech, Szwecji i we Włoszech) wynagiod. i m i *ą kształtowane w sektorowych układach zbiorowych i trudno jest je porówuywdfl We wszystkich nowych krajach członkowskich minimalne wynagrodzenia mi| niższe od średniej unijnej. lednak warto zauważyć, że w Słowenii i na Mali IH wynagrodzenia minimalne są wyższe niż w niektórych dotychczasowy! li l‘M jach członkowskich. Najwyższe wynagrodzenia minimalne przewiduje uhltlWfl dawstwo Luksemburga, Holandii, Belgii, Francji i Irlandii. Są lo kraje, u lilfl rych koszty utrzymania są dość wysokie.

W Unii Europejskiej występują również znaczne różnice w całkowity® godzinowych kosztach pracy. Średnie koszty pracy w dotychczasowych I-1 <■ |<n Ił członkowskich są blisko siedmiokrotnie wyższe (22,70 euro) niż w nowyi li I'IW jach członkowskich (3,47 euro). Warto jednak zauważyć, że aż w OMlim 'In tychczasowych krajach członkowskich koszty pracy są wyższe od ilołyi In /ii»ił

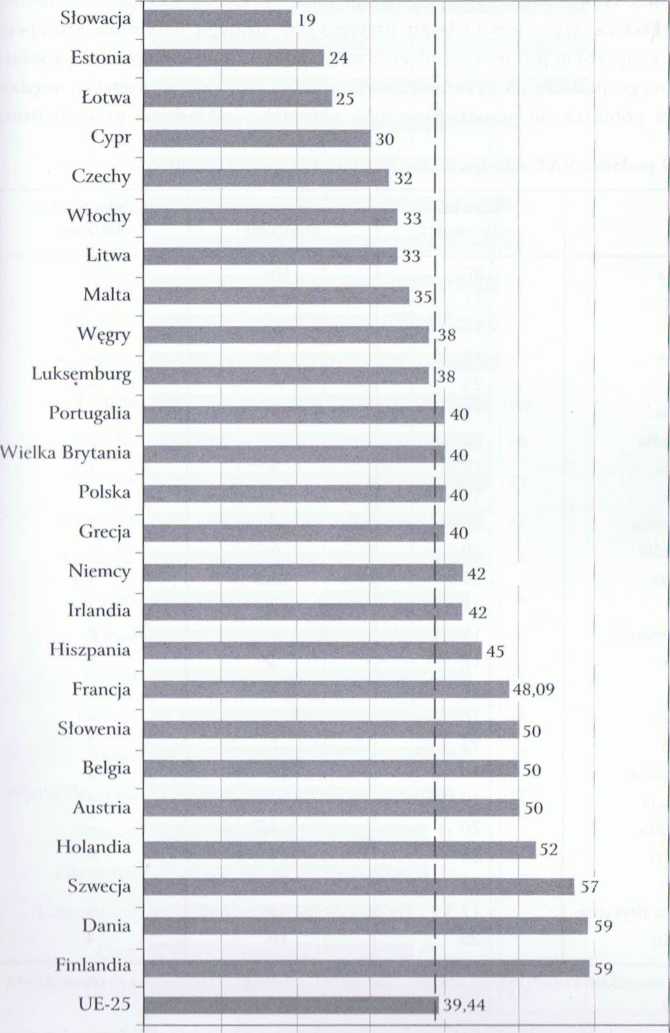

Maksymalna wysokość podatku PIT w krajach Unii Europejskiej w 2005 r. (w %) (łączny podatek na rzecz skarbu państwa i gminy)

Wyszukiwarka

Podobne podstrony:

382 Część III. Korzyści i koszty związane z uruchamianiem >I -1nIfM Finlandia 26 &nbs

390 Część III. Korzyści i koszty związane z uruchamianiem 0 i >1 ilnnti Już od 2000 r. działania

394 Część III. Korzyści i koszty związane z uruchamianiem dzin!nlnt>4

396 Część III. Korzyści i koszty związane z uruchamianiem dzialalnull Przeciętna liczba procedur

398 Część III. Korzyści i koszty związane z uruchamianiem dzialalimti I Minimalny kapitat założyciel

400 Część III. Korzyści i koszty związane z uruchamianiem d/ialalniulii Podobnie sytuacja wygląda w

402 Część III. Korzyści i koszty związane z uruchamianiem działalni di I • wysokoś

404 Część III. Korzyści i koszty związane z uruchamianiem dziatalnu

392 Część III. Korzyści i koszty związane z uruchamianiem dziaialnofli I Minimalne wynagrodzenie bru

Etyka biznesu. Wykład III 1. Korzyści i koszty wdrażania zasad etycznych w relacji

SKMBT?5007122709470�61 CZĘSC III • WYTWARZANIE się tylko do sytuacji związanych z „granicami” ludzki

PrzedsiębiorczośćWykład - część III Forfaiting (II) Korzyści i zalety: „ •

COACHING I MENTORING W PRAKTYCE CZĘŚĆ III. PRACA Z RELACJAMI Rysunek 22. Cecha - korzyść - wyobrażen

388 389 (6) 388 Cwątł III. Pod%Uw> makroekonomii Nierównowaga i związane z nią uciążliwości niedo

skanuj0026 I o O Część III. iSainowIcd/.ii ty. Jedna i druga strona poszukuje intencji działunin par

więcej podobnych podstron