318 319

318 Programowanie wypukłe i kwadratowe

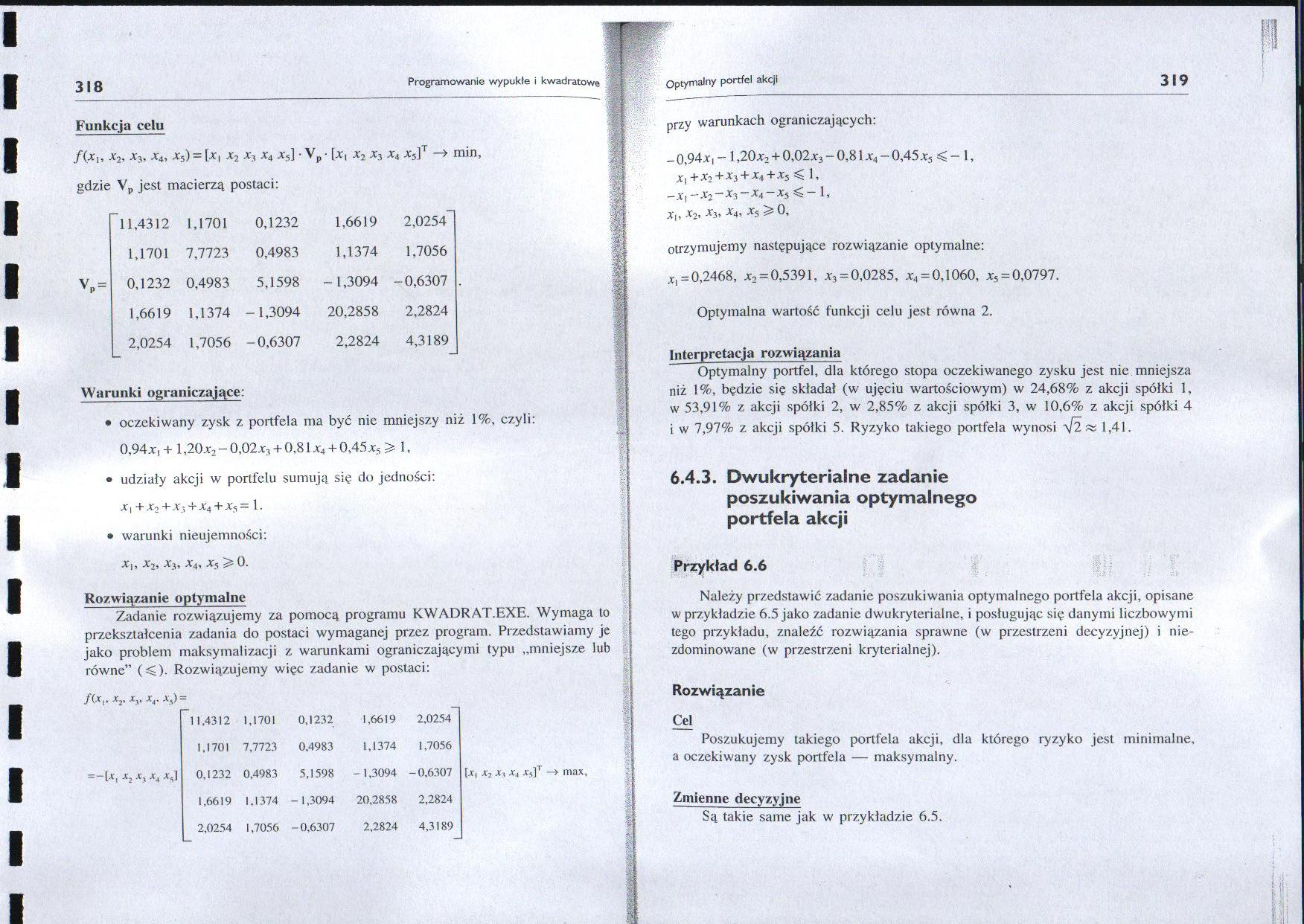

Funkcja celu

min,

f(xj, Aj, Aj, A.j, A5) = [A| A2 Xj A4 A j] * Vp ■ [A| Aj A 3 A4 AĄ|

gdzie Vp jest macierzą postaci:

VP =

|

11,4312 |

1.1701 |

0,1232 |

1,6619 |

2,0254 |

|

1,1701 |

7,7723 |

0,4983 |

1,1374 |

1,7056 |

|

0,1232 |

0,4983 |

5,1598 |

- 1,3094 |

-0,6307 |

|

1,6619 |

1,1374 |

-1,3094 |

20,2858 |

2,2824 |

|

2,0254 |

1,7056 |

-0,6307 |

2,2824 |

4,3189 |

Warunki ograniczające:

• oczekiwany zysk z portfela ma być nie mniejszy niż 1%, czyli: 0.94 a, + 1 ,20a2 - 0,02 a, + 0.81 x4 + 0,45 a, > 1,

• udziały akcji w portfelu sumują się do jedności:

A, +A2+A3 + A4 + A5= 1.

• warunki nieujemności:

A,, a2, a3, a4, a5 >0.

Rozwiązanie optymalne

Zadanie rozwiązujemy za pomocą programu KWADRAT.EXE. Wymaga to przekształcenia zadania do postaci wymaganej przez program. Przedstawiamy je jako problem maksymalizacji z warunkami ograniczającymi typu „mniejsze lub równe” (<). Rozwiązujemy więc zadanie w postaci:

/(■*■ I' Aj, Jt,, A,. A ,)

i

= - [A, Aj A, Aj A,I

|

1,4312 |

1,1701 |

0,1232 |

1,6619 |

2.0254 |

|

1,1701 |

7,7723 |

0.4983 |

1,1374 |

1,7056 |

|

0,1232 |

0,4983 |

5,1598 |

- 1,3094 |

-0.6307 |

|

1,6619 |

1.1374 |

-1,3094 |

20,2858 |

2,2824 |

|

2,0264 |

1,7056 |

-0,6307 |

2,2824 |

4,3189 |

[a. A, Aj Aj a,]t -» max.

przy warunkach ograniczających:

- 0,94*i - 1,20x2 + 0,02jc3 - 0,81 x4 — 0,45x5 ^ - I,

Xl+X2+X} + XĄ+X5 1,

—jci —JCa— *3—x4 — x$ ^ — 1,

*|> *2’ *3> *4. *5 ^ 0"

otrzymujemy następujące rozwiązanie optymalne:

Xl= 0,2468, *, = 0,5391, x3 = 0,0285, *„ = 0,1060, *, = 0,0797.

Optymalna wartość funkcji celu jest równa 2.

Interpretacja rozwiązania

Optymalny portfel, dla którego stopa oczekiwanego zysku jest nie mniejsza niż 1%, będzie się składał (w ujęciu wartościowym) w 24,68% z akcji spółki 1, w 53.91% z akcji spółki 2, w 2,85% z akcji spółki 3, w 10,6% z akcji spółki 4 i w 7,97% z akcji spółki 5. Ryzyko takiego portfela wynosi 3/2 « 1,41.

6.4.3. Dwukryterialne zadanie

poszukiwania optymalnego portfela akcji

Przykład 6.6

Należy przedstawić zadanie poszukiwania optymalnego portfela akcji, opisane w przykładzie 6.5 jako zadanie dwukryterialne, i posługując się danymi liczbowymi tego przykładu, znaleźć rozwiązania sprawne (w przestrzeni decyzyjnej) i nie-zdominowane (w przestrzeni kryteria)nej).

Rozwiązanie

Cel

Poszukujemy takiego portfela akcji, dla którego ryzyko jest minimalne, a oczekiwany zysk portfela — maksymalny.

Zmienne decyzyjne

Są takie same jak w przykładzie 6.5.

Wyszukiwarka

Podobne podstrony:

294 295 294 Programowanie wypukłe i kwadratowe Rysunek 6.5 kierunku wzrostu funkcji celu określamy p

320 321 320 Programowanie wypukłe i kwadratowe Funkcje celu: • minimalizacja ryzyka

292 293 Programowanie wypukłe i kwadratowe292 Scharakteryzujemy wykorzystywane dalej funkcje wypukłe

290 291 290 Programowanie wypukłe i kwadratowe Rysunek 6.3 290 Programowanie wypukłe i kwadratowe W

296 297 296 Programowanie wypukłe i kwadratowe Ponadto mówimy, że spełniony jest warunek Slatera, je

298 299 Programowanie wypukłe i kwadratowe298 Podzbiór 2 Pierwszy warunek jest spełniony jako równoś

300 301 300 Programowanie wypukłe i kwadratowe Rysunek 6.12 A W t Podzbiór 1 Jeżeli gi>0, g2>

302 303 302 Programowanie wypukłe i kwadratowe Sprowadzimy zadanie do ogólnej postaci programowania

304 305 304 Programowanie wypukłe i kwadratowe Warunek 3 Warunek ten stanowi powtórzenie warunków

306 307 306 Programowanie wypukłe i kwadratowe • i 306 Programowanie wypukłe i kwadratowe

308 309 308 Programowanie wypukłe i kwadratowe tarnej x?2 i niemożność jej wymiany ze zmienną y2 (wa

310 311 310 Programowanie wypukłe i kwadratowe Tablica 6.6 cx

312 313 312 Programowanie wypukłe i kwadratowe 8 n

314 315 314 Programowanie wypukłe i kwadratowi Oznaczmy symbolem /?,(/■) cenę / -tej akcji osiągnięt

316 317 316 Programowanie wypukłe i kwadratowe Tablica 6.9 Notowania spółka 1 spółka 2 spółka

322 323 322 Programowanie wypukłe i kwadratowe Rozpatrywane zadanie nie jest zadaniem wektorowej mak

b) Szukane współczynniki są rozwiązaniem następującego zadania programowania kwadratowego 10 min f

Etapy badania statystycznego 1) Programowanie badania określenie celu badania

więcej podobnych podstron