320 321

320 Programowanie wypukłe i kwadratowe

Funkcje celu:

• minimalizacja ryzyka portfela:

|

11,4312 |

1,1701 |

0,1232 |

1,6619 |

2,0254 |

|

1,1701 |

7,7723 |

0,4983 |

1,1374 |

1.7056 |

|

0,1232 |

0,4983 |

5.1598 |

-1,3094 |

-0,6307 |

|

1,6619 |

1,1374 |

- 1,3094 |

20,2858 |

2,2824 |

|

2,0254 |

1,7056 |

-0,6307 |

2,2824 |

4,3189 |

• maksymalizacja oczekiwanej stopy zysku portfela: 0.94.r, + 1,20x2-0,02xy¥0,81 x4+ 0,45 x5 —> max.

Warunki ograniczające:

• udziały akcji w portfelu sumują się do jedności: x, + x2+x3+x4+x5 = 1,

• warunki nieujemności:

x,, x2, x3, x4, x5 > 0.

Rozwiązanie optymalne

Chcąc znaleźć rozwiązania optymalne wektorowo, zastosujemy metodę satysfakcjonującego poziomu kryteriów opisaną w podrozdziale 4.4.2. Będziemy minimalizować pierwszą funkcję celu, przyjmując różne poziomy oczekiwanego zysku portfela. Rozwiążemy ciąg następujących zadań w postaci przystosowanej do wykorzystania programu KWADRAT.EXE:

- [.*•, x2 x, x4 jt5]

|

11,4312 |

1,1701 |

0,1232 |

1,6619 |

2,0254 |

|

1,1701 |

7,7723 |

0,4983 |

1,1374 |

1,7056 |

|

0,1232 |

0,4983 |

5,1598 |

- 1,3094 |

-0,6307 |

|

1,6619 |

1.1374 |

- 1,3094 |

20.2858 |

2.2824 |

|

2,0254 |

1,7056 |

-0.6307 |

2,2824 |

4,3189 |

[.<■, x2 xj xA jcs)t —> max.

przy warunkach ograniczających:

- 0,94x, - 1,20 x2 + 0,02x, - 0,81 x4 - 0,45 x5 - r0,

X|+X2 +x3 + x4 + x5 < 1,

—x, — x2 — x3 — x4 — x5 1,

X|, x2, x3, x4, x5 > 0.

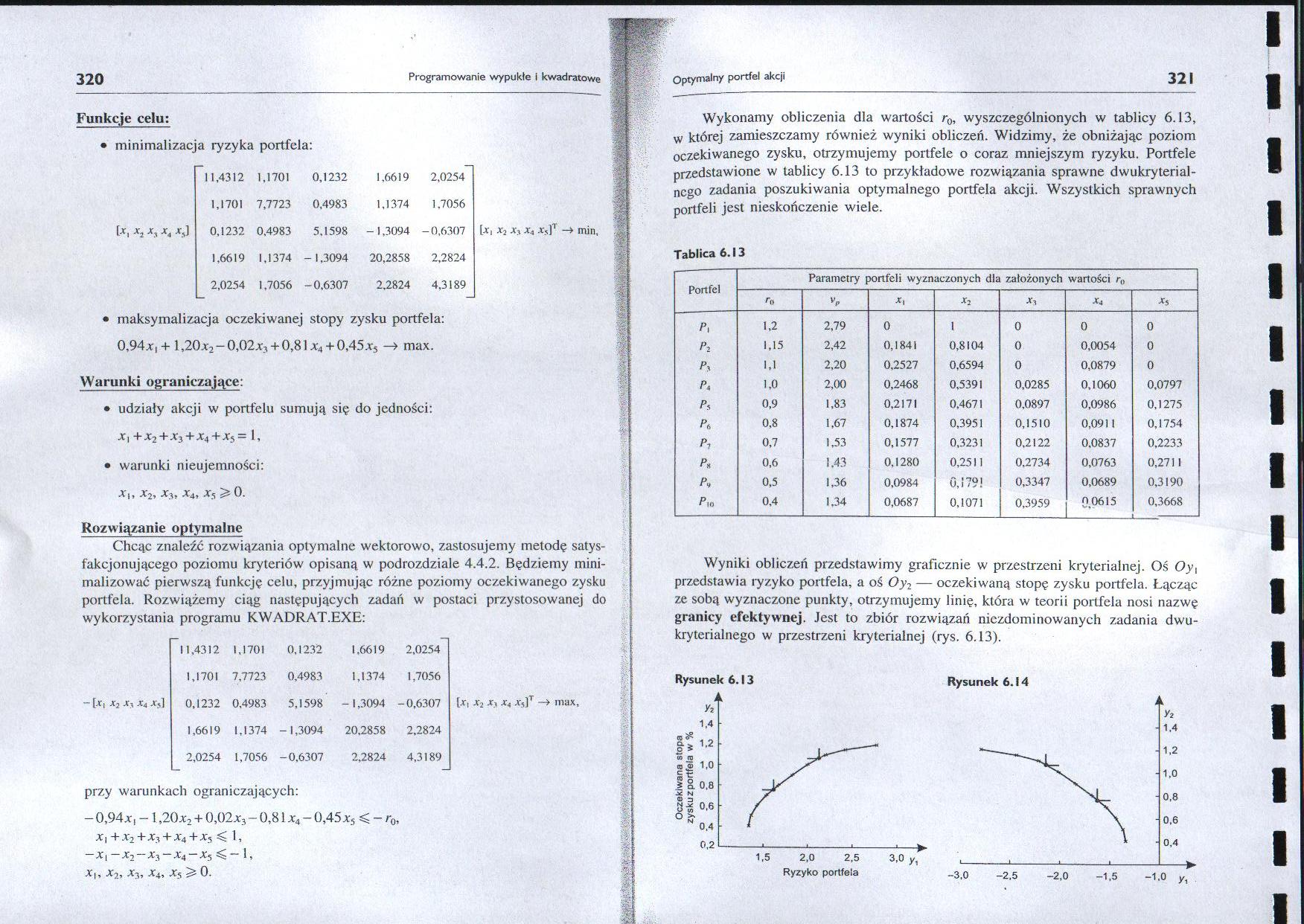

Wykonamy obliczenia dla wartości r0, wyszczególnionych w tablicy 6.13, w której zamieszczamy również wyniki obliczeń. Widzimy, że obniżając poziom oczekiwanego zysku, otrzymujemy portfele o coraz mniejszym ryzyku. Portfele przedstawione w tablicy 6.13 to przykładowe rozwiązania sprawne dwukryterial-ncgo zadania poszukiwania optymalnego portfela akcji. Wszystkich sprawnych portfeli jest nieskończenie wiele.

Tablica 6.13

|

Portfel |

Parametry portfeli wyznaczonych dla założonych wartości r„ | ||||||

|

r<> |

*V |

X, |

*2 |

-*4 |

*5 | ||

|

p, |

1,2 |

2,79 |

0 |

1 |

0 |

0 |

0 |

|

Pi |

1,15 |

2,42 |

0,1841 |

0,8104 |

0 |

0,0054 |

0 |

|

p> |

1,1 |

2,20 |

0.2527 |

0,6594 |

0 |

0,0879 |

0 |

|

p& |

1.0 |

2,00 |

0,2468 |

0,5391 |

0,0285 |

0,1060 |

0,0797 |

|

Pf, |

0,9 |

1,83 |

0,2171 |

0,4671 |

0,0897 |

0,0986 |

0,1275 |

|

p„ |

0,8 |

1,67 |

0,1874 |

0,3951 |

0,1510 |

0,0911 |

0,1754 |

|

p-, |

0,7 |

1,53 |

0,1577 |

0,3231 |

0,2122 |

0,0837 |

0,2233 |

|

p» |

0,6 |

1.43 |

0,1280 |

0,2511 |

0.2734 |

0,0763 |

0,2711 |

|

p. |

0,5 |

1,36 |

0,0984 |

0,179! |

0,3347 |

0,0689 |

0,3190 |

|

P10 |

0.4 |

1.34 |

0,0687 |

0,1071 |

0,3959 |

0,0615 |

0,3668 |

Wyniki obliczeń przedstawimy graficznie w przestrzeni kryterialnej. Oś Oy, przedstawia ryzyko portfela, a oś Oy2 — oczekiwaną stopę zysku portfela. Łącząc ze sobą wyznaczone punkty, otrzymujemy linię, która w teorii portfela nosi nazwę granicy efektywnej. Jest to zbiór rozwiązań niczdominowanych zadania dwu-kryterialnego w przestrzeni kryterialnej (rys. 6.13).

Rysunek 6.13 Rysunek 6.14

Wyszukiwarka

Podobne podstrony:

294 295 294 Programowanie wypukłe i kwadratowe Rysunek 6.5 kierunku wzrostu funkcji celu określamy p

292 293 Programowanie wypukłe i kwadratowe292 Scharakteryzujemy wykorzystywane dalej funkcje wypukłe

318 319 318 Programowanie wypukłe i kwadratoweFunkcja celu min, f(xj, Aj, Aj, A.j, A5) = [A

img383 (3) !. Rozwiązać powyższy program metodą geometryczną. 2. Funkcję celu zmieniono następująco:

290 291 290 Programowanie wypukłe i kwadratowe Rysunek 6.3 290 Programowanie wypukłe i kwadratowe W

296 297 296 Programowanie wypukłe i kwadratowe Ponadto mówimy, że spełniony jest warunek Slatera, je

298 299 Programowanie wypukłe i kwadratowe298 Podzbiór 2 Pierwszy warunek jest spełniony jako równoś

300 301 300 Programowanie wypukłe i kwadratowe Rysunek 6.12 A W t Podzbiór 1 Jeżeli gi>0, g2>

302 303 302 Programowanie wypukłe i kwadratowe Sprowadzimy zadanie do ogólnej postaci programowania

304 305 304 Programowanie wypukłe i kwadratowe Warunek 3 Warunek ten stanowi powtórzenie warunków

306 307 306 Programowanie wypukłe i kwadratowe • i 306 Programowanie wypukłe i kwadratowe

308 309 308 Programowanie wypukłe i kwadratowe tarnej x?2 i niemożność jej wymiany ze zmienną y2 (wa

310 311 310 Programowanie wypukłe i kwadratowe Tablica 6.6 cx

312 313 312 Programowanie wypukłe i kwadratowe 8 n

314 315 314 Programowanie wypukłe i kwadratowi Oznaczmy symbolem /?,(/■) cenę / -tej akcji osiągnięt

316 317 316 Programowanie wypukłe i kwadratowe Tablica 6.9 Notowania spółka 1 spółka 2 spółka

322 323 322 Programowanie wypukłe i kwadratowe Rozpatrywane zadanie nie jest zadaniem wektorowej mak

więcej podobnych podstron