Finanse p stwa Wypych&4 265

Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem

stałego do kosztów całkowitych bądź kosztu stałego do sprzedaży. W analizowanym przykładzie wskaźniki te obrazują jednocześnie wrażliwość firmy wyrażoną w procentowej zmianie zysku operacyjnego na zmianę sprzedaży. Zmiany w poziomie zysku operacyjnego są tym większe, im wyższy jest poziom kosztów stałych w danych granicach zdolności wytwórczej lub usługowej. Im wyższy jest wskaźnk wyrażający relacje kosztów stałych do sprzedaży, tym wyższa jest procentowa zmiana poziomu zysku operacyjnego

4. Analiza progu rentowności a dźwignia operacyjna

Analiza progu rentowności (break-even analysis) zastosowana w badaniu dźwigni operacyjnej pozwala określić relacje pomiędzy stałymi kosztami operacyjnymi, kosztem zmiennym, zyskiem operacyjnym i wielkością sprzedaży.

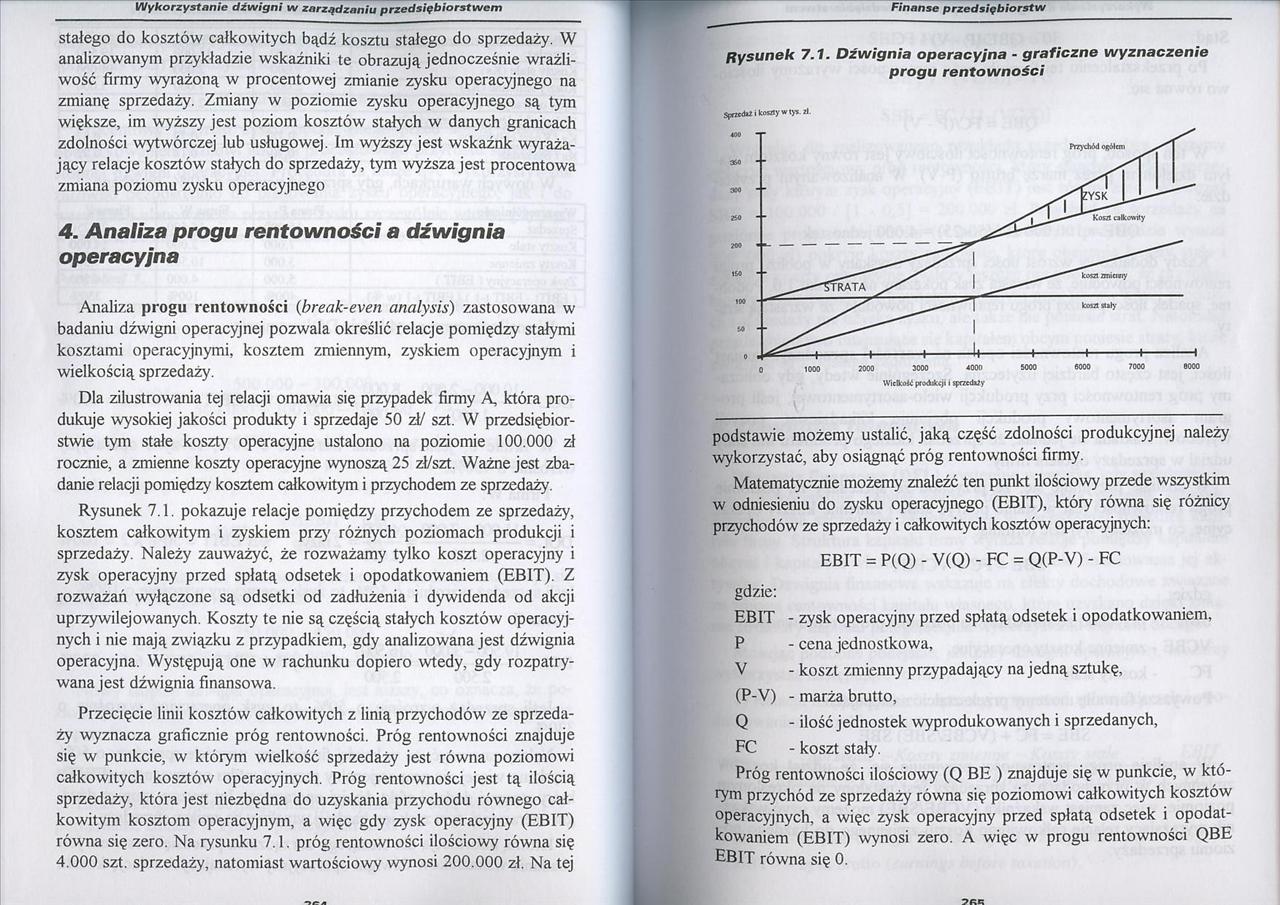

Dla zilustrowania tej relacji omawia się przypadek firmy A, która produkuje wysokiej jakości produkty i sprzedaje 50 zł/ szt. W przedsiębiorstwie tym stałe koszty operacyjne ustalono na poziomie 100.000 zł rocznie, a zmienne koszty operacyjne wynoszą 25 zł/szt. Ważne jest zbadanie relacji pomiędzy kosztem całkowitym i przychodem ze sprzedaży.

Rysunek 7.1. pokazuje relacje pomiędzy przychodem ze sprzedaży, kosztem całkowitym i zyskiem przy różnych poziomach produkcji i sprzedaży. Należy zauważyć, że rozważamy tylko koszt operacyjny i zysk operacyjny przed spłatą odsetek i opodatkowaniem (EB1T). Z rozważań wyłączone są odsetki od zadłużenia i dywidenda od akcji uprzywilejowanych. Koszty te nie są częścią stałych kosztów operacyjnych i nie mają związku z przypadkiem, gdy analizowana jest dźwignia operacyjna. Występują one w rachunku dopiero wtedy, gdy rozpatrywana jest dźwignia finansowa.

Przecięcie linii kosztów całkowitych z linią przychodów ze sprzedaży wyznacza graficznie próg rentowności. Próg rentowności znajduje się w punkcie, w którym wielkość sprzedaży jest równa poziomowi całkowitych kosztów operacyjnych. Próg rentowności jest tą ilością sprzedaży, która jest niezbędna do uzyskania przychodu równego całkowitym kosztom operacyjnym, a więc gdy zysk operacyjny (EBIT) równa się zero. Na rysunku 7.1. próg rentowności ilościowy równa się 4.000 szt. sprzedaży, natomiast wartościowy wynosi 200.000 zł. Na tej

Rysunek 7.1. Dźwignia operacyjna - graficzne wyznaczenie

progu rentowności

$ęnt<ui i tomy w tyt.il.

podstawie możemy ustalić, jaką część zdolności produkcyjnej należy wykorzystać, aby osiągnąć próg rentowności firmy.

Matematycznie możemy znaleźć ten punkt ilościowy przede wszystkim w odniesieniu do zysku operacyjnego (EBIT), który równa się różnicy przychodów ze sprzedaży i całkowitych kosztów operacyjnych:

EBIT = P(Q) - V(Q) - FC = Q(P-V) - FC

gdzie:

EBIT - zysk operacyjny przed spłatą odsetek i opodatkowaniem,

P - cena jednostkowa,

V - koszt zmienny przypadający na jedną sztukę,

(P-V) - marża brutto,

Q - ilość jednostek wyprodukowanych i sprzedanych,

FC - koszt stały.

Próg rentowności ilościowy (Q BE ) znajduje się w punkcie, w którym przychód ze sprzedaży równa się poziomowi całkowitych kosztów operacyjnych, a więc zysk operacyjny przed spłatą odsetek i opodatkowaniem (EBIT) wynosi zero. A więc w progu rentowności QBE EBIT równa się 0.

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych 8 259 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem wania przedsiębior

Finanse p stwa Wypych&0 261 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem dotyczy struktury

Finanse p stwa Wypych&2 263 Wykorzystanie dźwigni w zarządzaniu przedsięDiorsrwcm datkowaniem (AEBIT

Finanse p stwa Wypych&6 267 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Stąd:

Finanse p stwa Wypych&8 269 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem EBIT - zysk operac

Finanse p stwa Wypych 0 271 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem zadłużenia. Jednak

Finanse p stwa Wypych 2 273 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Stopień dźwigni łą

Finanse p stwa Wypych 4 275 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Pomiar stopnia dźw

Finanse p stwa Wypych 6 277 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem = ---——J-x 100% E

Finanse p stwa Wypych 8 279 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem do uniknięcia stra

Finanse p stwa Wypych&2 263 Wykorzystanie dźwigni w zarządzaniu przedstęmorsi wem datkowaniem (AEBIT

więcej podobnych podstron