Finanse p stwa Wypych&2 263

Wykorzystanie dźwigni w zarządzaniu przedstęmorsi wem

datkowaniem (AEBIT) oczekiwany w wyniku planowanego wzrostu sprzedaży (AS) przy użyciu formuły:

%A EBIT = %A S X DOL

Procentowy przyrost zysku operacyjnego przed spłatą odsetek i opodatkowaniem stanowi iloczyn procentowego przyrostu sprzedaży i stopnia dźwigni operacyjnej. Procedura ta może być wykorzystywana zarówno bezpośrednio do planowania zysku operacyjnego, jak i do weryfikacji planowanego przyrostu zysku szczególnie wtedy, gdy jego wysokość została wcześniej obliczona inną metodą

Przykład 1.

Firma sprzedaje 100.000 sztuk po 5 zł za sztukę. Koszty zmienne ukształtowały się na poziomie 3 zł za sztukę. Koszt stały firmy wynosi 100.000 zł.

500.000- 300.000 9/

DOL =-= y, razy

500.000- 300.000- 100.000

Wzrost sprzedaży o 50% spowoduje wzrost zysku operacyjnego o 100 % ( 50 x 2 ). Jeśli dysponujemy powyższymi danymi możemy także obliczyć stopień dźwigni w sposób następujący:

% AEBIT 100 .

%A S 50

Należy zauważyć, że na nowym poziomie sprzedaży ukształtuje się dźwignia operacyjna, która wynosi:

DOL =-= % razy

Nowy stopień dźwigni operacyjnej, jest niższy, co oznacza, że poziom sprzedaży przekracza próg rentowności w większym zakresie niż poprzednio.

Przykład 2.

Efekt dźwigni operacyjnej: zmiany w sprzedaży dają więcej niż proporcjonalne zmiany w zysku operacyjnym (EBIT).

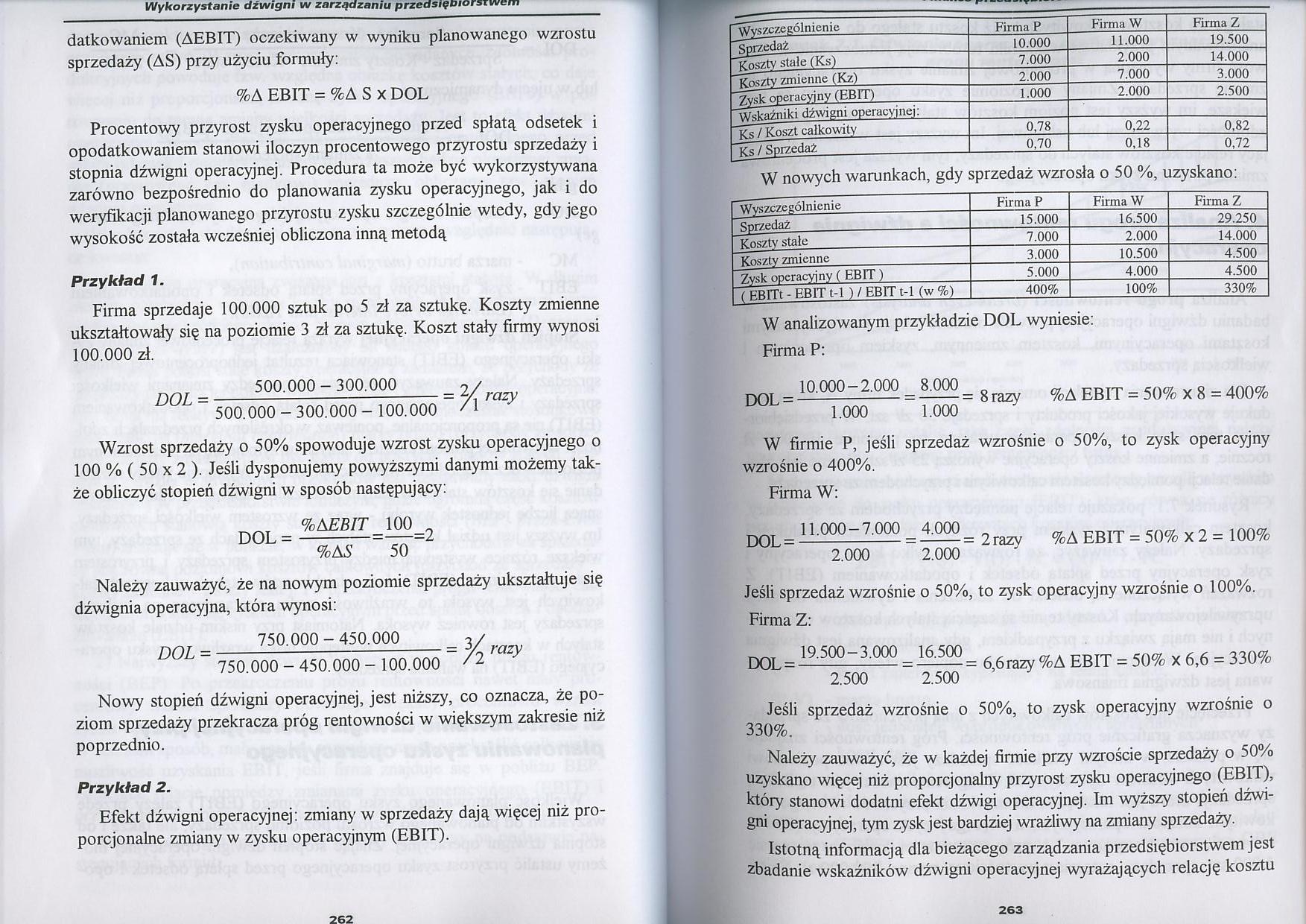

|

Wyszczególnienie |

Firma P |

Firma W |

Firma Z |

|

Sprzedaż |

10.000 |

11.000 |

19.500 |

|

Koszty stale (Ks) |

7.000 |

2.000 |

14.000 |

|

Koszty zmienne (Kz) |

2.000 |

7.000 |

3.000 |

|

Zysk operacyjny (EBIT) |

1.000 |

2.000 |

2.500 |

|

Wskaźniki dźwigni operacyjnej: | |||

|

Ks / Koszt całkowity |

0,78 |

0,22 |

0,82 |

|

Ks / Sprzedaż |

0.70 |

0,18 |

0,72 |

W nowych warunkach, gdy sprzedaż wzrosła o 50 %, uzyskano:

|

Wyszczególnienie |

Firma P |

Firma W |

Firma Z |

|

Sprzedaż |

15.000 |

16.500 |

29.250 |

|

Koszty stale |

7.000 |

2.000 |

14.000 |

|

Koszty zmienne |

3.000 |

10.500 |

4.500 |

|

Zysk operacyjny ( EBIT ) |

5.000 |

4.000 |

4.500 |

|

( EBITt - EBIT t-1 ) / EBIT t-1 (w %) |

400% |

100% |

330% |

W analizowanym przykładzie DOL wyniesie: Firma P:

10.000 - 2.000

DOL =-

1.000

8.000

1.000

= 8 razy

%A EBIT = 50% x 8 = 400%

W firmie P, jeśli sprzedaż wzrośnie o 50%, to zysk operacyjny wzrośnie o 400%.

Firma W:

DOL =

11.000-7,000

2.000

4.000

2.000

2 razy

%A EBIT = 50% X 2 = 100%

Jeśli sprzedaż wzrośnie o 50%, to zysk operacyjny wzrośnie o 100%. Firma Z:

DOL = 19 500 j 0QQ = = 6,6 razy %A EBIT = 50% x 6,6 = 330%

2.500 2.500

Jeśli sprzedaż wzrośnie o 50%, to zysk operacyjny wzrośnie o 330%.

Należy zauważyć, że w każdej firmie przy wzroście sprzedaży o 50% uzyskano więcej niż proporcjonalny przyrost zysku operacyjnego (EBIT), który stanowi dodatni efekt dźwigi operacyjnej. Im wyższy stopień dźwigni operacyjnej, tym zysk jest bardziej wrażliwy na zmiany sprzedaży.

Istotną informacją dla bieżącego zarządzania przedsiębiorstwem jest zbadanie wskaźników dźwigni operacyjnej wyrażających relację kosztu

263

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych&2 263 Wykorzystanie dźwigni w zarządzaniu przedsięDiorsrwcm datkowaniem (AEBIT

Finanse p stwa Wypych 8 259 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem wania przedsiębior

Finanse p stwa Wypych&0 261 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem dotyczy struktury

Finanse p stwa Wypych&4 265 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem stałego do kosztów

Finanse p stwa Wypych&6 267 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Stąd:

Finanse p stwa Wypych&8 269 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem EBIT - zysk operac

Finanse p stwa Wypych 0 271 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem zadłużenia. Jednak

Finanse p stwa Wypych 2 273 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Stopień dźwigni łą

Finanse p stwa Wypych 4 275 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Pomiar stopnia dźw

Finanse p stwa Wypych 6 277 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem = ---——J-x 100% E

Finanse p stwa Wypych 8 279 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem do uniknięcia stra

więcej podobnych podstron