Finanse p stwa Wypych'0 271

Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem

zadłużenia. Jednak regulowanie płatności nie jest zagrożone bankructwem. Płatności te płacone są z zysku netto przed akcjami zwykłymi, aby można było obliczyć dźwignie finansową należy wypłaty te ubrut-towić, co w powyższym wzorze wyrażono formułą: [PD/( 1 -t)].

Łatwo obliczyć, że stopień dźwigni finansowej dla firmy A, nie korzystającej z kapitału obcego jest równy jedności. Podajemy sposób obliczenia dla formuły drugiej:

DFL =

_80.000_

80.000 - 0 - [0/(1 - 0,34)]

Efekt dźwigni finansowej jest tym większy, im wyższe są stałe koszty finansowe, tzn. większe są zmiany zysku na jedną akcje (EPS) uzyskane z jednego procenta zmiany zysku operacyjnego (EBIT). Jednak wówczas większe jest także ryzyko finansowe związane z działalnością przedsiębiorstwa. Im stopień dźwigni finansowej jest bliższy jedności, tym mniejsze jest ryzyko finansowania działalności przedsiębiorstwa.

6. Dźwignia łączna

Dźwignia łączna stanowi iloczyn dźwigni operacyjnej i dźwigni finansowej. Stopień dźwigni łącznej obliczamy zatem na podstawie formuły:

DCL = DOL X DFL

Biorąc pod uwagę różne sposoby ujmowania dźwigni operacyjnej i finansowej wykorzystane mogą różnorodne formuły dla zapisu dźwigni łącznej. Oto niektóre z nich:

[1] DCL

S-VC. EBIT S-YC EBIT EBT ~ EBT

m dcl-0/oAEB1T- 0/0Ar z- °/oAr

%AS % A EBIT %AS

[3] DCL =

[4] DCL =

% A EBIT % A EB T _ % A EB T %A S X % A EBIT ~ %A S

% A EBIT %A EPS _ % A EPS % AS X % A EBIT % AS

gdzie:

DCL - stopień dźwigni łącznej (degree of combined leverage)

DOL - stopień dźwigni operacyjnej

DFL - stopień dźwigni finansowej

EBIT - zysk przed spłatą odsetek i opodatkowaniem

EBT - zysk brutto, zysk przed opodatkowaniem

S - sprzedaż netto

VC - koszty zmienne

% A r - procentowy przyrost rentowności kapitału własnego

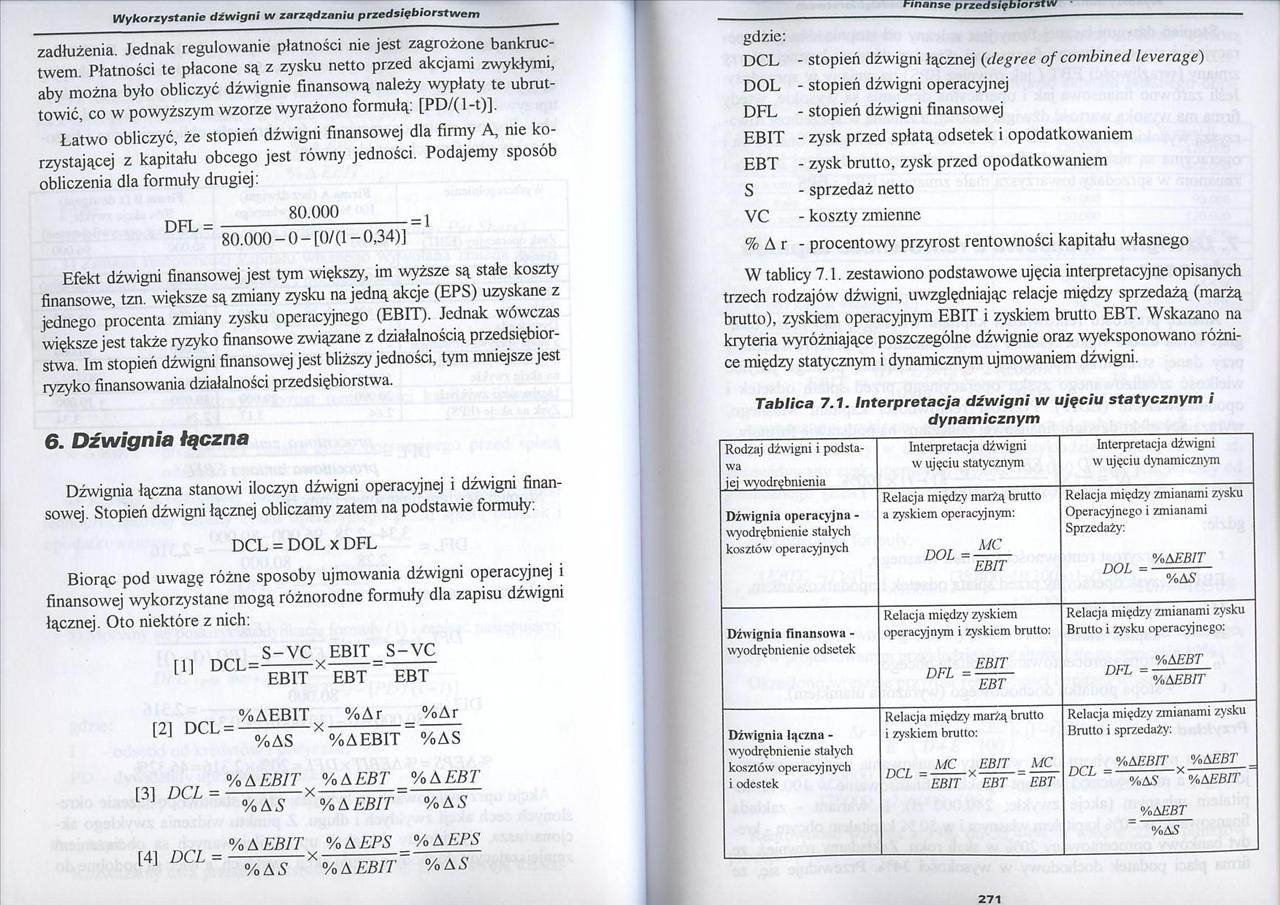

W tablicy 7.1. zestawiono podstawowe ujęcia interpretacyjne opisanych trzech rodzajów dźwigni, uwzględniając relacje między sprzedażą (marżą brutto), zyskiem operacyjnym EBIT i zyskiem brutto EBT. Wskazano na kryteria wyróżniające poszczególne dźwignie oraz wyeksponowano różnice między statycznym i dynamicznym ujmowaniem dźwigni.

Tablica 7.1. Interpretacja dźwigni w ujęciu statycznym i

dynamicznym

|

Rodzaj dźwigni i podstawa jej wyodrębnienia |

Interpretacja dźwigni w ujęciu statycznym |

Interpretacja dźwigni w ujęciu dynamicznym |

|

Dźwignia operacyjna - wyodrębnienie stałych kosztów operacyjnych |

Relacja między marżą brutto a zyskiem operacyjnym: DOL =^— EBIT |

Relacja między zmianami zysku Operacyjnego i zmianami Sprzedaży: DOL = %AEWT %AS |

|

Dźwignia finansowa - wyodrębnienie odsetek |

Relacja między zyskiem operacyjnym i zyskiem brutto: DFL = WT EBT |

Relacja między zmianami zysku Brutto i zysku operacyjnego: m %b£BT DFL —- %AEBIT |

|

Dźwignia łączna - wyodrębnienie stałych kosztów operacyjnych i odestek |

Relacja między marżą brutto i zyskiem brutto: rCL MC EBIT _ MC EBIT EBT EBT |

Relacja między zmianami zysku Brutto i sprzedaży: %AEBIT . %AEBT %AS X %AEBIT % AEBT %AS |

271

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych 8 259 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem wania przedsiębior

Finanse p stwa Wypych&0 261 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem dotyczy struktury

Finanse p stwa Wypych&2 263 Wykorzystanie dźwigni w zarządzaniu przedsięDiorsrwcm datkowaniem (AEBIT

Finanse p stwa Wypych&4 265 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem stałego do kosztów

Finanse p stwa Wypych&6 267 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Stąd:

Finanse p stwa Wypych&8 269 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem EBIT - zysk operac

Finanse p stwa Wypych 2 273 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Stopień dźwigni łą

Finanse p stwa Wypych 4 275 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Pomiar stopnia dźw

Finanse p stwa Wypych 6 277 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem = ---——J-x 100% E

Finanse p stwa Wypych 8 279 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem do uniknięcia stra

Finanse p stwa Wypych&2 263 Wykorzystanie dźwigni w zarządzaniu przedstęmorsi wem datkowaniem (AEBIT

więcej podobnych podstron