Finanse p stwa Wypych76 377

Ocena finansowa przeasięwzięć rozwojowymi m

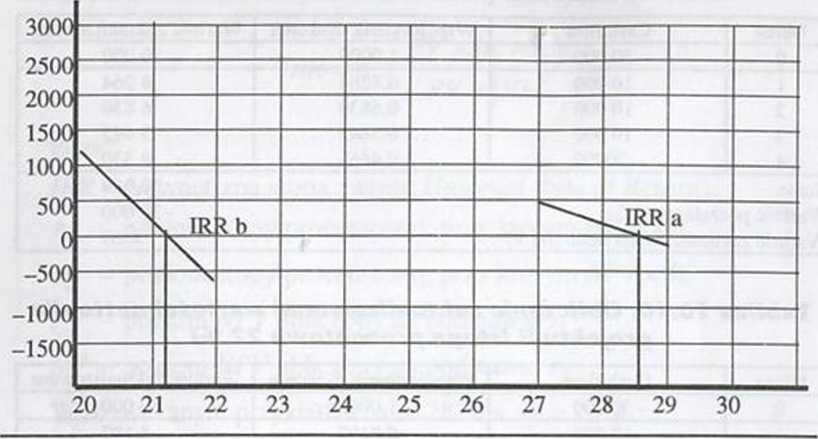

Rysunek 10.1. Poszukiwanie IRR dla projektów A i B

Wskaźnik wewnętrznej stopy zwrotu projektu A i projektu B:

IRR(B) « 21,11 /RR (A) ~ 28,5

Analiza wewnętrznej stopy zwrotu IRR pokazuje bezpośrednio stopę rentowności badanych przedsięwzięć. Wewnętrzna stopa zwrotu może przyjmować wartości z trzech przedziałów, a mianowicie:

- IRR > k (k - aktualny koszt kapitału), oznacza, ze projekt jest źródłem nadwyżki finansowej dla firmy,

- IRR = k ; projekt nie generuje nadwyżki finansowej, ale i nie jest źródłem strat,

- IRR < k; inwestycja pochłania jedynie środki i nie generuje żadnej nadwyżki finansowej.

Należy zatem wybrać projekt ze wskaźnikiem najwyższym. Najwyższy IRR również daje podstawę do porównania go z bieżącymi stopami procentowymi. Pojedyncze przedsięwzięcie jest opłacalne wtedy, gdy jego wewnętrzna stopa zwrotu jest wyższa od stopy granicznej możliwej do zaakceptowania przez inwestora. Wynik tej oceny zależy od przeciętnej wartości stopy dyskontowej zastosowanej przy dyskontowaniu strumieni pieniężnych. Ważne jest, aby ta stopa dyskontowa odzwierciedlała alternatywną stopę zwrotu, jaką mogliby otrzymać inwestorzy, gdyby zainwestowali swoje kapitały w papiery wartościowe obarczone podobnym ryzykiem.

W zaprezentowanym przykładzie ocena przedsięwzięć inwestycyjnych przeprowadzona na podstawie metody NPV pokrywa się z oceną opartą na IRR. Należy jednak zauważyć, że stopa procentowa stanowiąca podstawę dyskontowania przy obliczaniu NPV stanowi jednocześnie stopę graniczną, do której porównujemy IRR.

3.4. Wskaźnik rentowności (Profitability lndex)

Wartość zaktualizowana netto (NPV) wskazuje jedynie nadwyżkę. Gdy mamy do czynienia z różnymi wariantami inwestycyjnymi o różnych nakładach kapitałowych, NPV może nie stanowić wystarczającego kryterium do wyboru projektu. Wówczas posługujemy się dodatkowo wskaźnikiem rentowności liczonym według formuł:

f CF,

PI =

£(i+/■)'

c0

lub:

PI =

npv

NPI

gdzie:

PI - Wskaźnik rentowności, zyskowności (Profitability Index)y CF, - Wartość przepływów pieniężnych w okresie f, r - stopa procentowa (koszt kapitału),

C0 - wartość zainwestowanych środków,

NPI- wartość zaktualizowana nakładów inwestycyjnych.

Wskaźnik rentowności jest szczególnie przydatny, gdy nakłady inwestycyjne ponoszone są przez kilka lat i należy doprowadzić je do porównywalności poprzez dyskontowanie.

4. Podstawy oceny opłacalności inwestycji finansowych

Przypomnijmy raz jeszcze, że podstawowym celem firmy jest maksymalizacja finansowych korzyści współwłaścicieli, prowadząca do

377

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych76 377 Ocena finansowa przedsięwzięć rozwo/owycn Rysunek 10.1. Poszukiwanie IRR

Finanse p stwa Wypych60 361 Ocena finansowa przeasięwzięc rozwojowycn wym i inwestowaniem finansowym

Finanse p stwa Wypych#0 231 Ocena zdolności kredytowej i pozycji rynkowej przeasięoiorstwn oddziaływ

Finanse p stwa Wypych64 365 Ocena finansowa przedsięwzięć rozwójowycn3. Metody oceny finansowej inwe

Finanse p stwa Wypych74 375 Ocena finansowa przedsięwzięć rozwojowych dla stopy procentowej z przedz

Finanse p stwa Wypych78 379 Ocena finansowa przedsięwzięć rozwojowych wzrostu wartości firmy. Wartoś

Finanse p stwa Wypych82 383 Ocena finansowa przedsięwzięć rozwojowycn wtórnym. Pierwotny rynek papie

Finanse p stwa Wypych84 385 Ocena finansowa przedsięwzięć rozwojowych PVIFAk:Ą2,nm?, — 2,4018 ^-.2^-

Finanse p stwa Wypych88 289 Ocena finansowa przedsięwzięć rozwojowych lub używając oznaczeń stosowan

Finanse p stwa Wypych90 391 Ocena finansowa przedsięwzięć rozwojowych W praktyce najczęściej wykorzy

Finanse p stwa Wypych#0 231 Ocena zdolności kredytowej i pozycji rynkowej przeasięoiorsi oddziaływan

Finanse p stwa Wypych60 361 Ocena finansowa przedsięwzięć rozwojowycn wyrn i inwestowaniem finansowy

Finanse p stwa Wypych64 365 Ocena finansowa przedsięwzięć rozwojowycn3. Metody oceny finansowej inwe

Finanse p stwa Wypych84 385 Ocena finansowa przedsięwzięć rozwojowych PVIFAk=u,n=3 = 2,4018 PVIFkm ]

więcej podobnych podstron