Photo009

iONOMETRIA WSPÓŁCZESNA Estymacja jednorównaniotccgo linioiptgo modelu ekottometryeznego_r. III

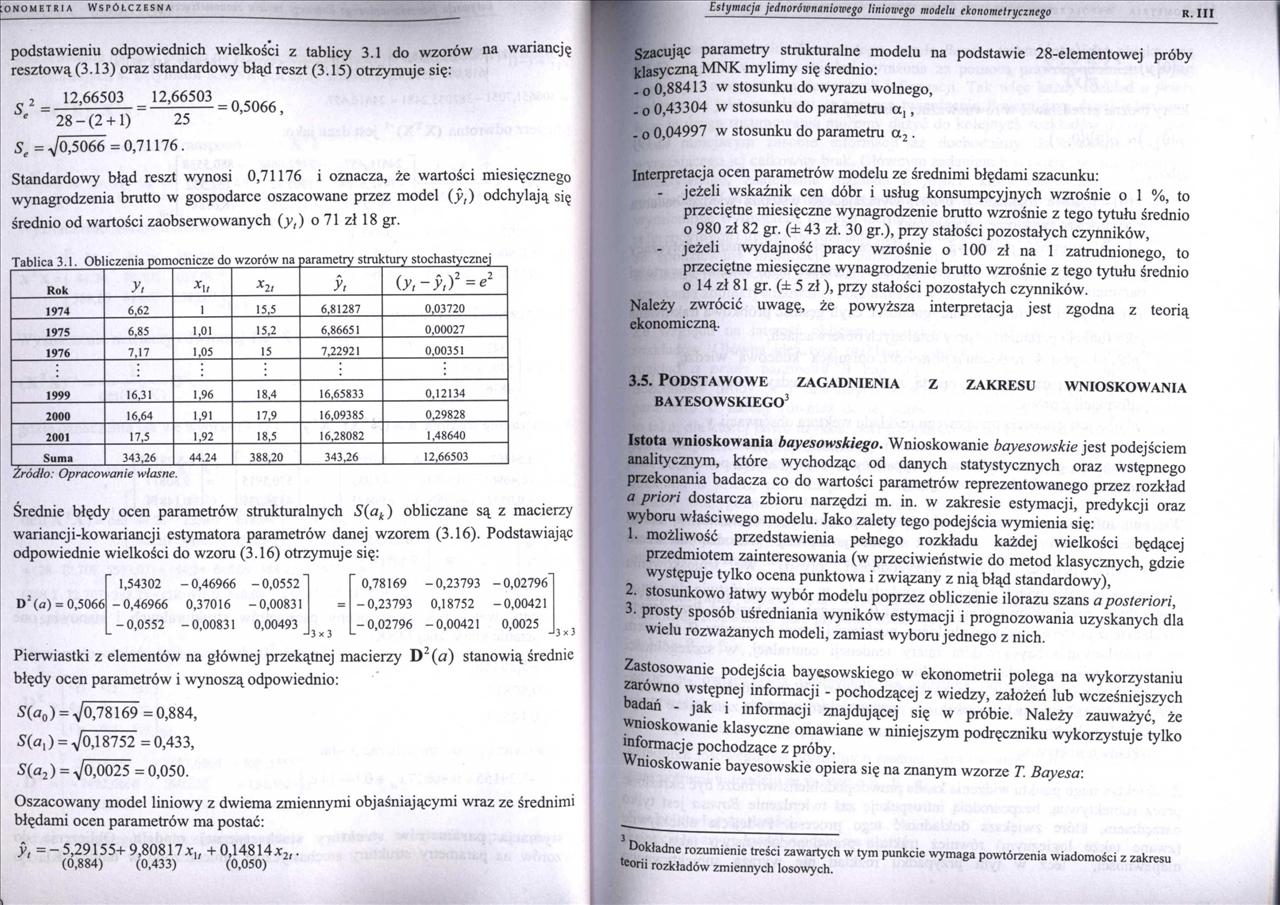

podstawieniu odpowiednich wielkości z tablicy 3.1 do wzorów na wariancję resztową (3.13) oraz standardowy błąd reszt (3.15) otrzymuje się:

2 = 12,66503_ 066503 * 28-(2 +1) 25

S, =V0,5066= 0,71176.

Standardowy błąd reszt wynosi 0,71176 i oznacza, że wartości miesięcznego wynagrodzenia brutto w gospodarce oszacowane przez model (y,) odchylają się

średnio od wartości zaobserwowanych (y,) o 71 zł 18 gr.

|

Tablica 3.1. Ohliczcnia pomocnicze do wzorów na |

parametry struktury stochastycznej | ||||

|

Rok |

y, |

*2/ |

y, |

(y,-y,f=e2 | |

|

1974 |

6.62 |

1 |

15.5 |

6.81287 |

0.03720 |

|

1975 |

6.85 |

1.01 |

15.2 |

6.86651 |

0.00027 |

|

1976 |

7.17 |

1,05 |

15 |

7,22921 |

0.00351 |

|

* |

• |

J |

: | ||

|

1999 |

16.31 |

1.96 |

18,4 |

16.65833 |

0.12134 |

|

2000 |

16,64 |

1.91 |

17,9 |

16.09385 |

0.29828 |

|

2001 |

17.5 |

1.92 |

18,5 |

16.28082 |

1.48640 |

|

Suma |

343,26 |

44.24 |

388,20 |

343,26 |

12.66503 |

Źródło: Opracowanie własne.

Średnie błędy ocen parametrów strukturalnych S(ak) obliczane są z macierzy wariancji-kowariancji estymatora parametrów danej wzorem (3.16). Podstawiając odpowiednie wielkości do wzoru (3.16) otrzymuje się:

Dł(a) = 0,5066

|

' 1,54302 |

- 0,46966 |

-0,0552' |

’ 0,78169 |

-0,23793 |

-0,02796' | |

|

- 0.46966 |

0,37016 |

-0,00831 |

= |

-0,23793 |

0,18752 |

-0,00421 |

|

-0,0552 |

-0,00831 |

0,00493 |

3x3 |

-0,02796 -0,00421 |

0,0025 | |

J3x3

Pierwiastki z elementów na głównej przekątnej macierzy D“(tf) stanowią średnic błędy ocen parametrów i wynoszą odpowiednio:

S(a„) = V0,78169 =0,884, 5(a,) = V0,18752 =0,433, S(a2) = V0,0025 =0,050.

Szacując parametry strukturalne modelu na podstawie 28-elcmcntowej próby klasyczną MNK mylimy się średnio:

- o 0,88413 w stosunku do wyrazu wolnego,

. o 0,43304 w stosunku do parametru a,,

. o 0,04997 w stosunku do parametru a2.

Interpretacja ocen parametrów modelu ze średnimi błędami szacunku:

- jeżeli wskaźnik cen dóbr i usług konsumpcyjnych wzrośnie o 1 %, to przeciętne miesięczne wynagrodzenie brutto wzrośnie z tego tytułu średnio o 980 zł 82 gr. (± 43 zł. 30 gr.), przy stałości pozostałych czynników,

- jeżeli wydajność pracy wzrośnie o 100 zł na 1 zatrudnionego, to przeciętne miesięczne wynagrodzenie brutto wzrośnie z tego tytułu średnio o 14 zł 81 gr. (± 5 zł), przy stałości pozostałych czynników.

Należy zwrócić uwagę, że powyższa interpretacja jest zgodna z teorią ekonomiczną.

3.5. Podstawowe zagadnienia z zakresu wnioskowania

BAYESOWSKIEGO3

Istota wnioskowania bayesowskiego. Wnioskowanie bayesowskie jest podejściem analitycznym, które wychodząc od danych statystycznych oraz wstępnego przekonania badacza co do wartości parametrów reprezentowanego przez rozkład a priori dostarcza zbioru narzędzi m. in. w zakresie estymacji, predykcji oraz wyboru właściwego modelu. Jako zalety tego podejścia wymienia się:

1. możliwość przedstawienia pełnego rozkładu każdej wielkości będącej przedmiotem zainteresowania (w przeciwieństwie do metod klasycznych, gdzie występuje tylko ocena punktowa i związany z nią błąd standardowy),

2. stosunkowo łatwy wybór modelu poprzez obliczenie ilorazu szans a posteriori,

3. prosty sposób uśredniania wyników estymacji i prognozowania uzyskanych dla wielu rozważanych modeli, zamiast wyboru jednego z nich.

Zastosowanie podejścia bayesowskiego w ekonometrii polega na wykorzystaniu zarówno wstępnej informacji - pochodzącej z wiedzy, założeń lub wcześniejszych badań - jak i informacji znajdującej się w próbie. Należy zauważyć, że wnioskowanie klasyczne omawiane w niniejszym podręczniku wykorzystuje tylko informacje pochodzące z próby.

Wnioskowanie bayesowskie opiera się na znanym wzorze T. Bayesa:

Oszacowany model liniowy z dwiema zmiennymi objaśniającymi wraz ze średnimi błędami ocen parametrów ma postać:

= - 5,29155+ 9,80817 xu + 0,14814 x2l.

(0,884) (0,433) (0.050)

Dokładne rozumienie treści zawartych w tym punkcie wymaga powtórzenia wiadomości z zakresu teorii rozkładów zmiennych losowych.

Wyszukiwarka

Podobne podstrony:

Photo004 Ekonometria Współczesna Estymacja jcdnorównamowego liniowego moaeiu CKonomeirycznego Znajdo

Photo013 Ekonometria WspółczesnaZadanie 3.3 Oszacowano parametry strukturalne modelu postaci: y, = -

Photo022 Ekonometria Współczesna 4.3.4. Badanie jednorodności wariancji składnika losowego Jednorodn

Photo051 Ekonometria Współczesna A. Zapisać oszacowaną postać modelu . B.

Photo013(2) Ekonom etri a WspółczesnaZadanie 3.3 Oszacowano parametry strukturalne modelu postaci: j

Photo025 EKONOMETRIA WSPÓŁCZESNA Przykład 4.1 19’4-20oJ ■" " Miytnj Weryfikacja modelu

skrypt059 61 . 4.2. Model równoległy dielektryku stratnego (Współczynnik stratności i stratę mocy w

Photo003 Wartość współczynnika przenikania ciepła jest tym większa, im bardziej sprzyjające są warun

Pytania sprawdzające 1. Co to jest MNW i jak konstruowany jest estymator MNW

Zad. IIL (6p) Dany jest model Y -aQ^aiZi współczynnik zbieżności dla tego modelu.

matma10 Równania różniczkowe liniowe o stałych współczynnikachPrzykłady równań jednorodnych: 1. y +

Wykłady z Ekonometrii Opracował: dr Adam Kucharski 3.1 Współczynnik determinacji Znając reszty z mod

Photo001(2) Ekonometria Współczesna B. Zbudować odpowiednie macierze korelacji R0

Photo001 Ekonometria Współczesna B. Zbudować odpowiednie macierze korelacji R0 i R

Photo002(2) Ekonometria Współczesna gdzie: y,- obserwacje na zmiennej objaśnianej Y, i = 1,2,...,N ,

Photo002 Ekonometria Współczesna gdzie: yt - obserwacje na zmiennej objaśnianej V, i = 1,2,..., N ,

Photo004(2) Ekonometria Współczesna Znajdowanie minimum funkcji kryterium 3.9: Funkcja posiada minim

Photo006(1) Ekonometria współczesna zmiennej objaśnianej przy różnych możliwych wartościach zmiennyc

więcej podobnych podstron