Photo051

Ekonometria Współczesna

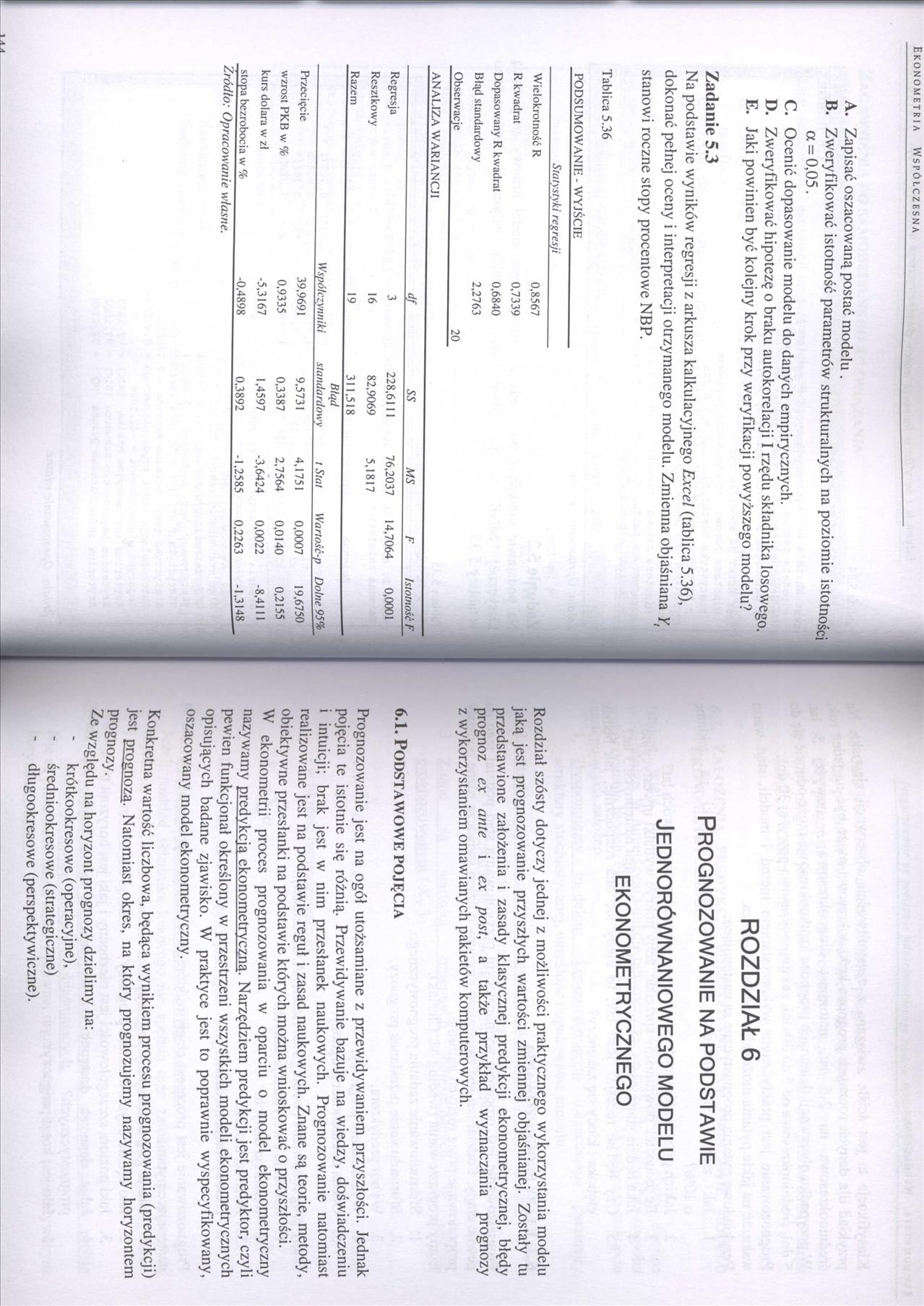

A. Zapisać oszacowaną postać modelu .

B. Zweryfikować istotność parametrów strukturalnych na poziomie istotności

a = 0,05. j|

C. Ocenić dopasowanie modelu do danych empirycznych.

D. Zweryfikować hipotezę o braku autokorelacji I rzędu składnika losowego.

E. Jaki powinien być kolejny krok przy weryfikacji powyższego modelu?

Zadanie 5.3

Na podstawie wyników regresji z arkusza kalkulacyjnego Excel (tablica 5.36), dokonać pełnej oceny i interpretacji otrzymanego modelu. Zmienna objaśniana Y, stanowi roczne stopy procentowe NBP.

Tablica 5.36

PODSUMOWANIE - WYJŚCIE

|

Statystyki regresji | |

|

Wielokrotność R |

0,8567 |

|

R kwadrat |

0,7339 |

|

Dopasowany R kwadrat |

0,6840 |

|

Błąd standardowy |

2,2763 |

|

Obserwacje |

20 |

ANALIZA WARIANCJI

|

df |

SS |

MS |

F |

Istotność F | |

|

Regresja |

3 |

228,6111 |

76,2037 |

14,7064 |

0,0001 |

|

Resztkowy |

16 |

82,9069 |

5,1817 | ||

|

Razem |

19 |

311,518 | |||

|

Współczynniki |

Błąd standardowy |

t Stat |

Wartość-p |

Dolne 95% | |

|

Przecięcie |

39,9691 |

9,5731 |

4,1751 |

0,0007 |

19,6750 |

|

wzrost PKB w % |

0,9335 |

0,3387 |

2,7564 |

0,0140 |

0,2155 |

|

kurs dolara w zł |

-5,3167 |

1,4597 |

-3,6424 |

0,0022 |

-8,4111 |

|

stopa bezrobocia w % |

-0,4898 |

0,3892 |

-1,2585 |

0,2263 |

-1,3148_ |

Źródło: Opracowanie własne.

ROZDZIAŁ 6

Prognozowanie na podstawie Jednorównaniowego modelu

EKONOMETRYCZNEGO

Rozdział szósty dotyczy jednej z możliwości praktycznego wykorzystania modelu jaką jest prognozowanie przyszłych wartości zmiennej objaśnianej. Zostały tu przedstawione założenia i zasady klasycznej predykcji ekonometrycznej, błędy prognoz ex antę i ex post, a także przykład wyznaczania prognozy z wykorzystaniem omawianych pakietów komputerowych.

6.1. Podstawowe pojęcia

Prognozowanie jest na ogół utożsamiane z przewidywaniem przyszłości. Jednak pojęcia te istotnie się różnią. Przewidywanie bazuje na wiedzy, doświadczeniu i intuicji; brak jest w nim przesłanek naukowych. Prognozowanie natomiast realizowane jest na podstawie reguł i zasad naukowych. Znane są teorie, metody, obiektywne przesłanki na podstawie których można wnioskować o przyszłości.

W ekonometrii proces prognozowania w oparciu o model ekonometryczny nazywamy predykcja ekonometryczna. Narzędziem predykcji jest predyktor, czyli pewien funkcjonał określony w przestrzeni wszystkich modeli ekonometrycznych opisujących badane zjawisko. W praktyce jest to poprawnie wyspecyfikowany, oszacowany model ekonometryczny.

Konkretna wartość liczbowa, będąca wynikiem procesu prognozowania (predykcji)

Jest prognozą Natomiast okres, na który prognozujemy nazywamy horyzontem Prognozy.

Ze względu na horyzont prognozy dzielimy na: krótkookresowe (operacyjne), średniookresowe (strategiczne) długookresowe (perspektywiczne).

Wyszukiwarka

Podobne podstrony:

Photo013 Ekonometria WspółczesnaZadanie 3.3 Oszacowano parametry strukturalne modelu postaci: y, = -

gdzie y, jest wartością 5. Oszacowaną postacią modelu zapisanego w tablicy 1 jest; y, =-13,5186

eko1 2 Zadania: 1. Zapisz oszacowaną postać modelu ekonometrycznego: apisz oszacowaną posiać mooeiu

eko1 5 7. Zinterpretuj liczby 104,1 oraz 1,38 1. Zapisz oszacowany postać modelu ekonometrycznego:

Photo023 Ekonometria Współczesna Hipotezy zerowa i alternatywna test White’a mają postaci: H0 :

Photo025 EKONOMETRIA WSPÓŁCZESNA Przykład 4.1 19’4-20oJ ■" " Miytnj Weryfikacja modelu

Photo001(2) Ekonometria Współczesna B. Zbudować odpowiednie macierze korelacji R0

Photo001 Ekonometria Współczesna B. Zbudować odpowiednie macierze korelacji R0 i R

Photo002(2) Ekonometria Współczesna gdzie: y,- obserwacje na zmiennej objaśnianej Y, i = 1,2,...,N ,

Photo002 Ekonometria Współczesna gdzie: yt - obserwacje na zmiennej objaśnianej V, i = 1,2,..., N ,

Photo004(2) Ekonometria Współczesna Znajdowanie minimum funkcji kryterium 3.9: Funkcja posiada minim

Photo004 Ekonometria Współczesna Estymacja jcdnorównamowego liniowego moaeiu CKonomeirycznego Znajdo

Photo006(1) Ekonometria współczesna zmiennej objaśnianej przy różnych możliwych wartościach zmiennyc

Photo006(2) Ekonometria Współczesna ,Jvar(a0) = S(a0), Vvar(ol) = 5(fl,), yJvar(aK) = S(aK). Średnic

Photo006 Ekonometria Współczesna Jvar(a0) = S(a0),Vvar(a,) =S(tf,), Jv&r(aK)=S(aK). Średnic błęd

Photo009 iONOMETRIA WSPÓŁCZESNA Estymacja jednorównaniotccgo linioiptgo modelu ekottometryeznego_r.

więcej podobnych podstron