img028 2

ZESTAW IV

12. Urzędowy rejestr obejmując)' prawa do nieruchomości to

A. hipoteka.

B. księga wieczysta.

C. krajowy rejestr sądowy.

D. księga przychodów i rozchodów.

13. Zamieszczony niżej dokument przedstawia

Wałbrzych, dnia 05 listopaca 2008 r

Katarzyna Kowalska ul. Kosmonautów 17/38 89-500 Wałbrzych

XXXXXXX

F.H.U. GIOSTER Alma Tomczyk ul. Zduńska 15 89-501 Wałbrzych

1. Wypowiadam umowę o pracę zawartą w dniu 03 stycznia 2008 roku z zachowaniom 1-miesięcznego okresu wypowiedzenia, który upłynie w dniu 04 grudnia 2008 roku.

2. Przyczyną wypowiedzenia umowy o pracę jest zmiana miejsca zamieszkania.

Katarzyna Kowalska

A. wypowiedzenie umowy o pracę wystawione przez pracodawcę

B. wypowiedzenie umowy o pracę wystawione przez pracownika.

C. wypowiedzenie umowy o dzieło.

D. wypowiedzenie umowy zlecenia.

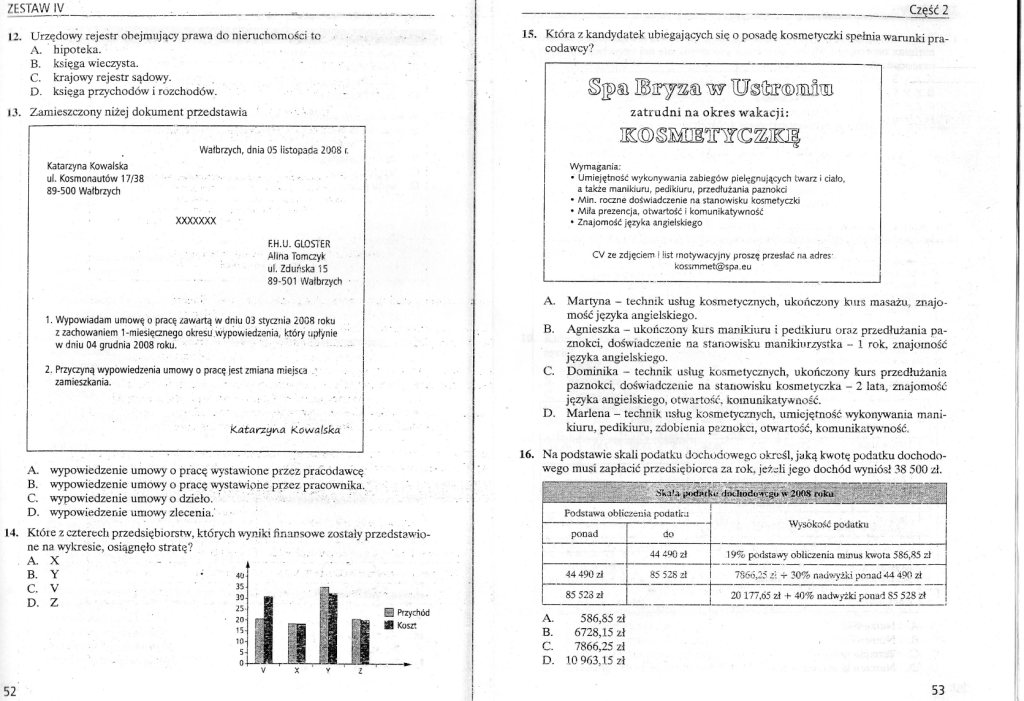

14. Któi e z czterech przedsiębiorstw, których wynik*, finansowe zostały przedstaw io-nc na wykresie, osiągnęło stratę?

40

________________________Część 2

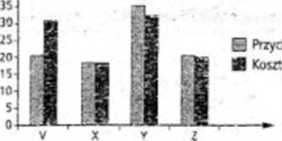

15. Która z kandydatek ubiegających się o posadę kosmetyczki spełnia warunki pracodawcy?

zatrudni na okres wakacji:

Wymagania;

• Umiejętność wykonywania zabiegów pielęgnujących twarz i ciało, a także mamkiuru, cedikiuru, przedłużania paznokci

• Min. roczne doświadczenie na stanowisku kosmetyczki

• Miła prezencja, ołwadołć ' komunikatywność

• Znajomość języka angielskiego

CV ze zdjęciem i list motywacyjny proszę przesiać na adres kossmmet^spa eu

A. Martyna - technik usług kosmetycznych, ukończony kuis masażu, znajomość języka angielskiego.

B. Agnieszka - ukończony kurs manikiuru i pedtkiuru oraz przedłużania paznokci. doświadczenie na stanowisku manikinrzystka - 1 rok. znajomość języka angielskiego.

C. Dominika - technik usług kosmetycznych, ukończony kurs przedłużani?, paznokci, doświadczenie na stanowisku kosmetyczka - 2 lata, znajomość języka angielskiego. Otwartość, komunikatywność.

D. Marlena - technik usług kosmetycznych, umiejętność wykonywania manikiuru. pedikiuru, zdobienia p?ztiokct, otwartość, komunikatywność.

16. Na podstawie skali podatku dochodowego określ, jaką kwotę podatku dochodowego musi zapłacić przedsiębiorca za rok. jeżeli jego dochód wyniósł 38 500 zł.

XV Hm linó.Mroi, u 2flAlt mk.i

|

Podstawa obliczenia podatku |

Wysokość podatku | |

|

ponad |

do | |

|

44 4*4) zł |

19% podstawy obliczenia miru kwota 586,85 zł | |

|

44 490 zl |

85 528 zł |

7860,25 £■. t ?0% nadwyżki ponad 44 490 zł |

|

85 523 zł |

20 177.65 zł + 40% nadwyżki ponad S5 528 zł | |

A. 586,85 zł

B. 6728,15 zł

C. 7866,25 zł

D. 10 963,15 zł

53

Wyszukiwarka

Podobne podstrony:

16 Lublin, Narutowicza 30 lok 12, KW LU1I/312756/23. OKREŚLENIE WARTOŚCI PRAWA DO NIERUCHOMOŚCI

prawa do nieruchomości 10. Pojecie obrotu nieruchomościami obejmuje: • tylko

Autorskie prawa majątkowe do programu komputerowego obejmują prawa do: • czasowego

70809 PICT2660 484 Część IV. Twoja śmierć Nawet i tego prawa do grobu w krużgankach nie uzyska już w

IMGU41 i godnych obywateli prawa do praktyki to było drug

Omów zasadę prawa do obrony. Zasad prawa do obrony to dyrektywa, w myśl której oskarżony ma prawo br

OKRKSY ODPOCZYNKU ODPOCZYNEK - każdy okres, który nie jest czasem pracy Zapewnienie prawa do odpoczy

Księgi wieczyste - urzędowy rejestr mający na celu ustalenie stanu prawnego nieruchomości w zakresie

IV. 12. WPODZISŁAW OIIOHC. 219 wszakże nie wyłącznie,

220 WŁOllZISŁAW ODONIC. IV. 12. ciu (1207 — 1217)1 2). Dla ustalenia daty urodzin Odonica ma oc

IV. 12. W LUDZISK A W ODONIC (ż. JADWIGA). 221 Według Stronez.yńskiego 7) znajdujący się w kościele

więcej podobnych podstron