PICT0061 (3)

lis J. Bcndkowski, G. Radziejowska

5.1. Koszty procesów w łańcuchu dostaw

Właściwe ukształtowanie łańcucha dostaw oparte jest na zapewnieniu sprawnego przebiegu procesów, jakie zachodzą wewnątrz ogniw łańcucha jak i między ogniwami. Ważna jest zatem znajomość ponoszonych kosztów i osiąganych efektów. Koszty określane jako obiektywna kategoria ekonomiczna pełnią podwójną rolę w ocenie efektywności gospodarowania. Są one [16]:

• samoistnym problemem decyzyjnym lub umożliwiają sformułowanie określonego problemu decyzyjnego,

• informacją pozwalającą na kontrolę realizowanych działań.

Obliczenie całkowitych kosztów procesów w łańcuchu dostaw nie jest jednak sprawą prostą. Wymaga ujęcia wszystkich poszczególnych działań, wprowadzania ich do ewidencji, usystematyzowania, przetworzenia w określone jednorodne pod względem treści zbiory. Wiąże się to bezpośrednio z wprowadzeniem we wszystkich jego ogniwach jednolitego systemu ewidencji i rachunku kosztów. Obecnie w literaturze istnieją różne kryteria klasyfikacji kosztów. J. Witkowski [11] podaje, iż przydatny jest podział na:

• koszty transakcji,

• koszty przepływu produktów,

• koszty przepływu informacji,

• koszty utrzymania zapasów,

• koszty straconej sprzedaży.

Klasyfikacja kosztów łańcucha dostaw może być również tworzona na podstawie tradycyjnego podziału na koszty bezpośrednie i pośrednie, uzupełnionego o koszty transakcji powstające na styku jego ogniw. Tego typu systematykę kosztów łańcucha dostaw proponuje S. Seuring [15], który wyróżnia:

- koszty bezpośrednie, czyli koszty, które na podstawie dokumentów lub oczywistej zależności mogą być przypisane bezpośrednio produkowanym wyrobom lub usługom. Są to koszty materiałów, płace i inne koszty;

- koszty pośrednie, czyli koszty, których nie można bezpośrednio odnieść do produktów lub usług, podlegają ujęciu wyłącznie według miejsc ich powstawania, np.: koszty wydziałowe, ogólnozakładowe koszty zakupu, sprzedaży itd.;

- koszty transakcji, związane z przygotowaniem, realizacją, kontrolą i ewentualną egzekucją postanowień kontraktu.

Dane dotyczące kosztów logistycznych są najczęściej ukryte w kosztach pośrednich, dlatego poszukuje się sposobu wyodrębnienia tych kosztów. Do tego celu służy metoda rachunku kosztów działań (metoda ABC). W przypadku tej metody kosztami ogólnymi

Ranty logistyczne zaopatrzenia_U9

obciąża Się poszczególne obiekty kalkulacji kosztów (np. produkty, klienci, dostawcy, procesy logistyczne) ze względu na działania i zasoby wykorzystywane do ich wykonania.

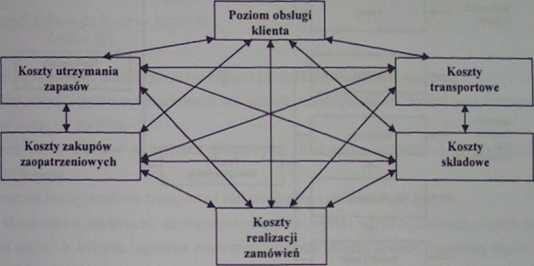

Kalkulacja kosztów procesu jest niewystarczająca, należy także przeanalizować zależności między poszczególnymi grupami kosztów. Zasadnicze współzależności podstawowych kosztów logistycznych wynikają ze współzależności określonych działań logistycznych, które często realizowane są przez różne piony funkcjonalne przedsiębiorstwa [1]. Zarówno wewnątrz przedsiębiorstwa, jak i w łańcuchach dostaw między kosztami zamawiania, kosztami utrzymania zapasów, kosztami straconej sprzedaży występują konflikty typu trade-off[6]. Współzależność kosztów logistycznych przedstawiono na rys. S.l.

Rys. 5.1. Współzależność kosztów logistycznych Źródło: [1]

Przykładowo obniżka kosztów utrzymania zapasów powoduje wzrost kosztów zamawiania (wzrasta częstotliwość zamawiania) oraz kosztów transportowych.

Redukcja kosztów łańcucha jest najczęściej rezultatem efektów synergicznych, będących konsekwencją korzyści ekonomii skali w produkcji i dostawach, ograniczania kosztów transakcji oraz eliminowania dublujących się działań w procesach badawczo - rozwojowych, marketingowych i przewozowo - magazynowych [12]. Badania wykazują, że w obszarze zaopatrzenia istnieją duże możliwości obniżki kosztów logistycznych w łańcuchu dostaw. Właściwy dobór dostawców i współpraca oparta na stosunkach partnerskich prowadzą do obniżki kosztów zapasu, transportu, magazynowania oraz kosztów administracyjnych.

Wyszukiwarka

Podobne podstrony:

PICT0010 (19) 16_J. Bcndkowski, G. Radziejowska Patrząc na łańcuch dostaw jako sieć złożoną ze współ

PICT0060 (4) Rozdział 5KOSZTY LOGISTYCZNE ZAOPATRZENIAPlan: r Koszty procesów w łańcuchu dostaw Wp

PICT0022 (8) 40 J. Bcndkowski, G. Radziejowska 2.1. Charakterystyka procesu zaopatrzenia Przedsiębio

PICT0020 (9) 36 J. Bcndkowski. G. Radziejowska rozwiązania organizacyjne, jak: kompleksowe ujęcie pr

PICT0035 (8) 66 J. Bcndkowski, G. Radziejowska 3.1. Proces zakupu. Kierunki zmian Szczególne znaczen

46307 PICT0065 (4) 126 J. Bendkowski, G. Radziejowska - koszty sensu stricto znajd

56714 PICT0067 (3) 130 J. Bcndkowski, G. Radziejowska Kontroling logistyczny należy rozumieć jako me

11539 PICT0078 (5) 152 J. Bcndkowski, G. Radziejowska Popyt wtórny natomiast określa potrzeby materi

31378 PICT0087 (4) no J. Bcndkowski, G. Radziejowska » jednostkach bezwzględnych, nie służące do oce

33850 PICT0072 (3) 140 J. Bcndkowski, G. Radziejowska Klasyfikacja według wpływu na wyniki ekonomicz

77637 PICT0084 (4) 164 J. Bendkowski, G. Radziejowska - prawdopodobieństwo przekro

81765 PICT0064 (4) 124 J. Bcndkowski, G. Radziejowska średnich, np.: przez zastosowanie innego mater

więcej podobnych podstron