56714 PICT0067 (3)

130 J. Bcndkowski, G. Radziejowska

Kontroling logistyczny należy rozumieć jako metodę zarządzania, która jest ukierunkowana na realizację procesów planowania, kontroli i informacji w ramach obszarów logistycznych wewnątrz przedsiębiorstwa wraz z powiązaniem z otoczeniem [7]. Celem kontrolingu logistycznego jest:

- ciągła kontrola efektywności gospodarowania poprzez porównywanie planowanych kosztów i usług z ich realizacją. Jest to porównanie typu JAK POWINNO BYĆ, A JAK JEST;

- pozyskiwanie, gromadzenie i przetwarzanie informacji stanowiących podstawę podejmowania decyzji.

Kształt systemu kontrolingu w sferze logistyki - jego elementy, instrumenty i struktura powiązań między elementami - ostatecznie będzie zależeć od specyfiki przedsiębiorstwa i charakteru zadań logistycznych [13].

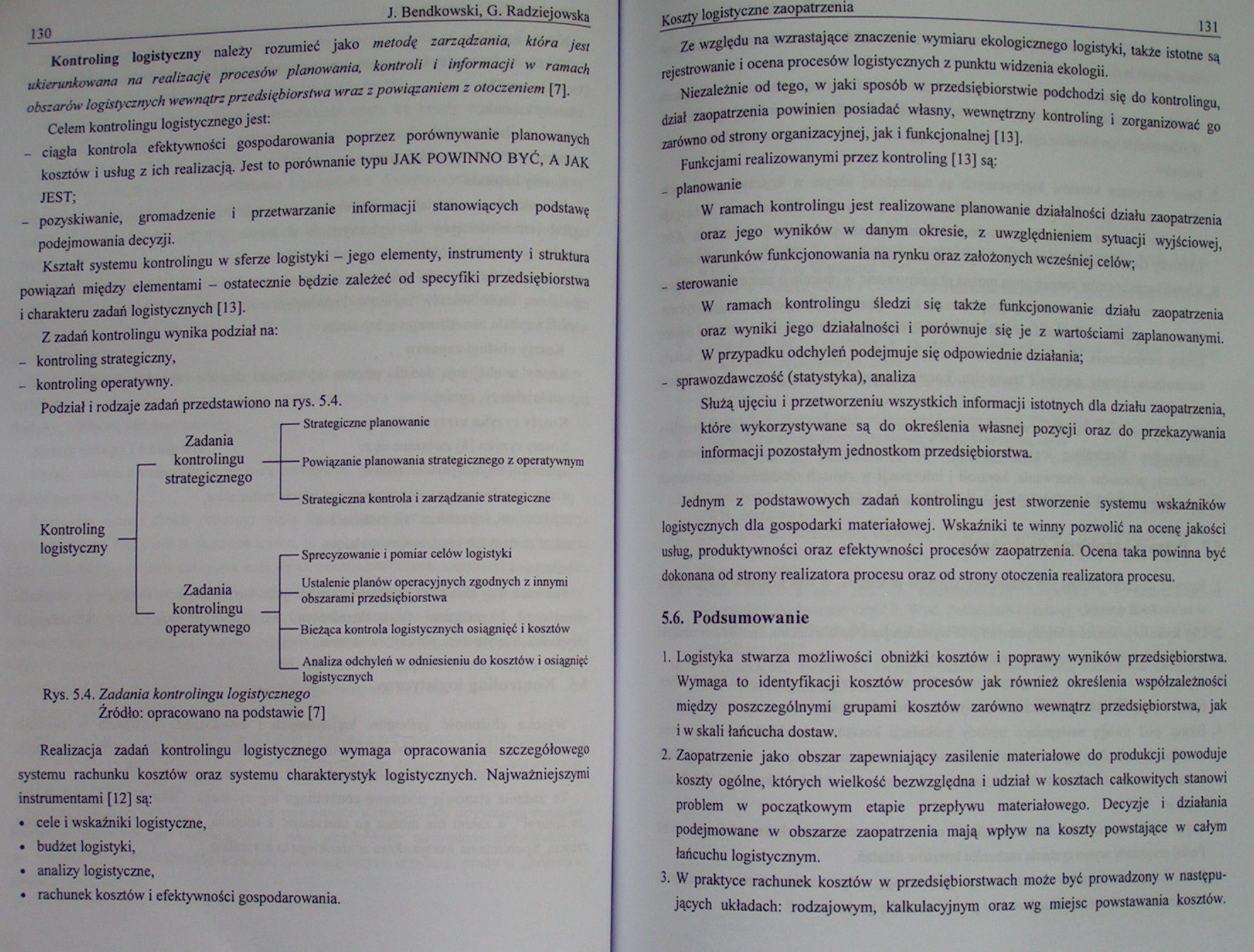

Z zadań kontrolingu wynika podział na:

- kontroling strategiczny,

- kontroling operatywny.

Podział i rodzaje zadań przedstawiono na rys. 3.4.

— Strategiczne planowanie

Zadania kontrolingu strategicznego

Kontroling

logistyczny

Powiązanie planowania strategicznego z operatywnym — Strategiczna kontrola i zarządzanie strategiczne

—Sprecyzowanie i pomiar celów logistyki

Ustalenie planów operacyjnych zgodnych z innymi obszarami przedsiębiorstwa

Zadania

_ kontrolingu _

operatywnego — Bieżąca kontrola logistycznych osiągnięć i kosztów

_Analiza odchyleń w odniesieniu do kosztów i osiągnięć

logistycznych

Rys. S.4. Zadania kontrolingu logistycznego Źródło: opracowano na podstawie [7]

Realizacja zadań kontrolingu logistycznego wymaga opracowania szczegółowego systemu rachunku kosztów oraz systemu charakterystyk logistycznych. Najważniejszymi instrumentami [12] są:

• cele i wskaźniki logistyczne,

• budżet logistyki,

• analizy logistyczne,

• rachunek kosztów i efektywności gospodarowania.

Koszty logistyczne zaopatrzenia_131

Ze względu na wzrastające znaczenie wymiaru ekologicznego logistyki, także istotne są rejestrowanie i ocena procesów logistycznych z punktu widzenia ekologii.

Niezależnie od tego, w jaki sposób w przedsiębiorstwie podchodzi się do kontrolingu, dział zaopatrzenia powinien posiadać własny, wewnętrzny kontroling i zorganizować go zarówno od strony organizacyjnej, jak i funkcjonalnej [13].

Funkcjami realizowanymi przez kontroling [13] są:

- planowanie

W ramach kontrolingu jest realizowane planowanie działalności działu zaopatrzenia oraz jego wyników w danym okresie, z uwzględnieniem sytuacji wyjściowej, warunków funkcjonowania na rynku oraz założonych wcześniej celów;

- sterowanie

W ramach kontrolingu śledzi się także funkcjonowanie działu zaopatrzenia oraz wyniki jego działalności i porównuje się je z wartościami zaplanowanymi. W przypadku odchyleń podejmuje się odpowiednie działania;

- sprawozdawczość (statystyka), analiza

Służą ujęciu i przetworzeniu wszystkich informacji istotnych dla działu zaopatrzenia, które wykorzystywane są do określenia własnej pozycji oraz do przekazywania informacji pozostałym jednostkom przedsiębiorstwa.

Jednym z podstawowych zadań kontrolingu jest stworzenie systemu wskaźników logistycznych dla gospodarki materiałowej. Wskaźniki te winny pozwolić na ocenę jakości usług, produktywności oraz efektywności procesów zaopatrzenia. Ocena taka powinna być dokonana od strony realizatora procesu oraz od strony otoczenia realizatora procesu.

5.6. Podsumowanie

1. Logistyka stwarza możliwości obniżki kosztów i poprawy wyników przedsiębiorstwa. Wymaga to identyfikacji kosztów procesów jak również określenia współzależności między poszczególnymi grupami kosztów zarówno wewnątrz przedsiębiorstwa, jak i w skali łańcucha dostaw.

2. Zaopatrzenie jako obszar zapewniający zasilenie materiałowe do produkcji powoduje koszty ogólne, których wielkość bezwzględna i udział w kosztach całkowitych stanowi problem w początkowym etapie przepływu materiałowego. Decyzje i działania podejmowane w obszarze zaopatrzenia mają wpływ na koszty powstające w całym łańcuchu logistycznym.

3. W praktyce rachunek kosztów w przedsiębiorstwach może być prowadzony w następujących układach: rodzajowym, kalkulacyjnym oraz wg miejsc powstawania kosztów.

Wyszukiwarka

Podobne podstrony:

PICT0035 (8) 66 J. Bcndkowski, G. Radziejowska 3.1. Proces zakupu. Kierunki zmian Szczególne znaczen

11539 PICT0078 (5) 152 J. Bcndkowski, G. Radziejowska Popyt wtórny natomiast określa potrzeby materi

31378 PICT0087 (4) no J. Bcndkowski, G. Radziejowska » jednostkach bezwzględnych, nie służące do oce

33850 PICT0072 (3) 140 J. Bcndkowski, G. Radziejowska Klasyfikacja według wpływu na wyniki ekonomicz

81765 PICT0064 (4) 124 J. Bcndkowski, G. Radziejowska średnich, np.: przez zastosowanie innego mater

PICT0010 (19) 16_J. Bcndkowski, G. Radziejowska Patrząc na łańcuch dostaw jako sieć złożoną ze współ

PICT0019 (9) 34 _ J. Bcndkowski, G. Radziejowska Podsumowując można stwierdzić, iż

PICT0020 (9) 36 J. Bcndkowski. G. Radziejowska rozwiązania organizacyjne, jak: kompleksowe ujęcie pr

PICT0022 (8) 40 J. Bcndkowski, G. Radziejowska 2.1. Charakterystyka procesu zaopatrzenia Przedsiębio

PICT0033 (9) 62 J. Bcndkowski, G. Radziejowski rynku. Podstawę wielu z nich stanowi integracja dział

PICT0061 (3) lis J. Bcndkowski, G. Radziejowska 5.1. Koszty procesów w łańcuchu dostaw Właściwe uksz

PICT0073 (5) 142 J. Bcndkowski, O. Radziejowska szansę poprawieni1 swojej konkurencyjnej pozycji na

PICT0089 (3) 174 J. Bcndkowski, G. Radziejowska cd. tab. 6.7 Lp. .Nazwa wskaźnika jjn. Sposób

53820 PICT0098 (3) 192 J. Bcndkowski, G. Radziejowska Transport lotniczy Porty lotnicze obsługujące

więcej podobnych podstron