23597 ZT039 (2)

76 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI

i zrównoważonego rozwoju miejsc turystycznych. Jak sam przyznaje, rynek się zmienił wraz z przejęciem dużej liczby brytyjskich biur podróży przez firmy niemieckie.

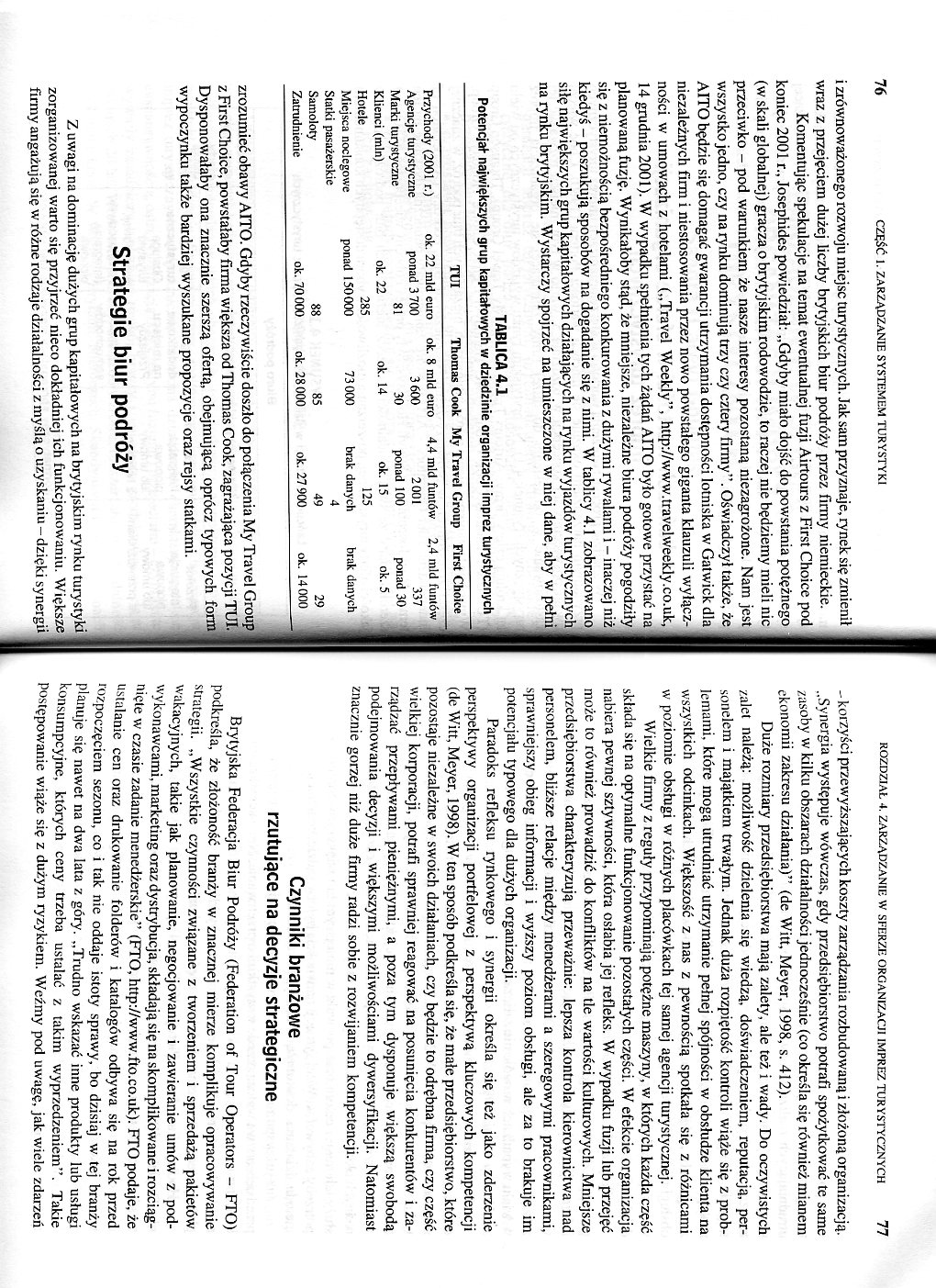

Komentując spekulacje na temat ewentualnej fuzji Airtours z First Choice pod koniec 2001 r., Josephides powiedział: „Gdyby miało dojść do powstania potężnego (w skali globalnej) gracza o brytyjskim rodowodzie, to raczej nie będziemy mieli nic przeciwko - pod warunkiem że nasze interesy pozostaną niezagrożone. Nam jest wszystko jedno, czy na rynku dominują trzy czy cztery firmy”. Oświadczył także, że AITO będzie się domagać gwarancji utrzymania dostępności lotniska w Gatwick dla niezależnych firm i niestosowania przez nowo powstałego giganta klauzuli wyłączności w umowach z hotelami („Travel Weekly”, http://www.travelweekly.co.uk, 14 grudnia 2001). W wypadku spełnienia tych żądań AITO było gotowe przystać na planowaną fuzję. Wynikałoby stąd, że mniejsze, niezależne biura podróży pogodziły się z niemożnością bezpośredniego konkurowania z dużymi rywalami i - inaczej niż kiedyś - poszukują sposobów na dogadanie się z nimi. W tablicy 4.1 zobrazowano siłę największych grup kapitałowych działających na rynku wyjazdów turystycznych na rynku brytyjskim. Wystarczy spojrzeć na umieszczone w niej dane, aby w pełni

TABLICA 4.1

Potencjał największych grup kapitałowych w dziedzinie organizacji imprez turystycznych

|

TUI |

Thomas Cook |

My Travel Group |

First Choice | |

|

Przychody (2001 r.) |

ok. 22 mld euro |

ok. 8 mld euro |

4.4 mld funtów |

2,4 mld funtów |

|

Agencje turystyczne |

ponad 3 700 |

3600 |

2001 |

337 |

|

Marki turystyczne |

81 |

30 |

ponad 100 |

ponad 30 |

|

Klienci (min) |

ok. 22 |

ok. 14 |

ok. 15 |

ok. 5 |

|

Hotele |

285 |

125 | ||

|

Miejsca noclegowe |

ponad 150000 |

73000 |

brak danych |

brak danych |

|

Statki pasażerskie |

4 | |||

|

Samoloty |

88 |

85 |

49 |

29 |

|

Zatrudnienie |

ok. 70000 |

ok. 28000 |

ok. 27 900 |

ok. 14000 |

zrozumieć obawy AITO. Gdyby rzeczywiście doszło do połączenia My Travel Group z First Choice, powstałaby firma większa od Thomas Cook, zagrażająca pozycji TUI. Dysponowałaby ona znacznie szerszą ofertą, obejmującą oprócz typowych form wypoczynku także bardziej wyszukane propozycje oraz rejsy statkami.

Strategie biur podróży

Z uwagi na dominację dużych grup kapitałowych na brytyjskim rynku turystyki zorganizowanej warto się przyjrzeć nieco dokładniej ich funkcjonowaniu. Większe firmy angażują się w różne rodzaje działalności z myślą o uzyskaniu - dzięki synergii - korzyści przewyższających koszty zarządzania rozbudowaną i złożoną organizacją. ..Synergia występuje wówczas, gdy przedsiębiorstwo potrafi spożytkować te same zasoby w kilku obszarach działalności jednocześnie (co określa się również mianem ekonomii zakresu działania)” (de Witt, Meyer, 1998, s. 412).

Duże rozmiary przedsiębiorstwa mają zalety, ale też i wady. Do oczywistych zalet należą: możliwość dzielenia się wiedzą, doświadczeniem, reputacją, personelem i majątkiem trwałym. Jednak duża rozpiętość kontroli wiąże się z problemami, które mogą utrudniać utrzymanie pełnej spójności w obsłudze klienta na wszystkich odcinkach. Większość z nas z pewnością spotkała się z różnicami w poziomie obsługi w różnych placówkach tej samej agencji turystycznej.

Wielkie firmy z reguły przypominają potężne maszyny, w których każda część składa się na optymalne funkcjonowanie pozostałych części. W efekcie organizacja nabiera pewnej sztywności, która osłabia jej refleks. W wypadku fuzji lub przejęć może to również prowadzić do konfliktów na tle wartości kulturowych. Mniejsze przedsiębiorstwa charakteryzują przeważnie: lepsza kontrola kierownictwa nad personelem, bliższe relacje między menedżerami a szeregowymi pracownikami, sprawniejszy obieg informacji i wyższy poziom obsługi, ale za to brakuje im potencjału typowego dla dużych organizacji.

Paradoks refleksu rynkowego i synergii określa się też jako zderzenie perspektywy organizacji portfelowej z perspektywą kluczowych kompetencji (de Witt, Meyer, 1998). W ten sposób podkreśla się, że małe przedsiębiorstwo, które pozostaje niezależne w swoich działaniach, czy będzie to odrębna firma, czy część wielkiej korporacji, potrafi sprawniej reagować na posunięcia konkurentów i zarządzać przepływami pieniężnymi, a poza tym dysponuje większą swobodą podejmowania decyzji i większymi możliwościami dywersyfikacji. Natomiast znacznie gorzej niż duże firmy radzi sobie z rozwijaniem kompetencji.

Czynniki branżowe rzutujące na decyzje strategiczne

Brytyjska Federacja Biur Podróży (Federation of Tour Operators - FTO) podkreśla, żc złożoność branży w znacznej mierze komplikuje opracowywanie strategii. „Wszystkie czynności związane z tworzeniem i sprzedażą pakietów wakacyjnych, takie jak planowanie, negocjowanie i zawieranie umów z podwykonawcami, marketing oraz dystrybucja, składają się na skomplikowane i rozciągnięte w czasie zadanie menedżerskie” (FTO, http://www.fto.co.uk). FTO podaje, że ustalanie cen oraz drukowanie folderów i katalogów odbywa się na rok przed rozpoczęciem sezonu, co i tak nie oddaje istoty sprawy, bo dzisiaj w tej branży planuje się nawet na dwa lata z góry. „Trudno wskazać inne produkty lub usługi konsumpcyjne, których ceny trzeba ustalać z takim wyprzedzeniem”. Takie postępowanie wiąże się z dużym ryzykiem. Weźmy pod uwagę, jak wiele zdarzeń

Wyszukiwarka

Podobne podstrony:

15117 ZT046 (2) 90 CZeŚĆ I. ZARZĄDZANIE SYSTEMEM TURYSTYKI tów, które można sprzedać firmom z innych

15759 ZT028 (2) 54 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI Przepisy regulujące funkcjonowanie sektor

21429 ZT013 (3) 24 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI w odniesieniu do turystyki. Takie podejśc

22519 ZT044 (2) 86 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI 8 funtów. Dane na temat wielkości i warto

80233 ZT052 (2) 102 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI wprowadzeniu systemu oceny efektywności

57019 ZT026 (2) 50 CZĘŚĆ I. ZARZĄDZANIE SYSTEMEM TURYSTYKI programu szkoleniowego, systemu motywacyj

18339 ZT015 (2) 28 cześć 1. ZARZĄDZANIE systemem turystyki jest tymczasowe i krótkotrwałe, a jednocz

19094 ZT020 (2) 38 CZĘŚĆ I. ZARZĄDZANIE SYSTEMEM TURYSTYKI TABLICA 2.1 Struktura wydatków ponoszonyc

19994 ZT056 (2) 110 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI - STUDIUM PRZYPADKU 5,2 &nbs

22613 ZT031 (2) 60 część I. ZARZĄDZANIE systemem turystykiTABLICA 3.1 Główne węzły przesiadkowe najw

69669 ZT035 (2) 68 część 1. ZARZĄDZANIE systemem turystyki podpisanie dwustronnych porozumień o otwa

71535 ZT023 (2) 44 CZĘŚĆ 1. ZARZĄDZANIE SYSTEMEM TURYSTYKI • Podstawowy „towar” of

10004 ZT015 (3) 28 cześć 1. ZARZĄDZANIE systemem turystyki jest tymczasowe i krótkotrwałe, a jednocz

więcej podobnych podstron