2 (2186)

temat tygodnia Księgowość i Kadry

““ Tygodnik Gazety Prawnej

•J i

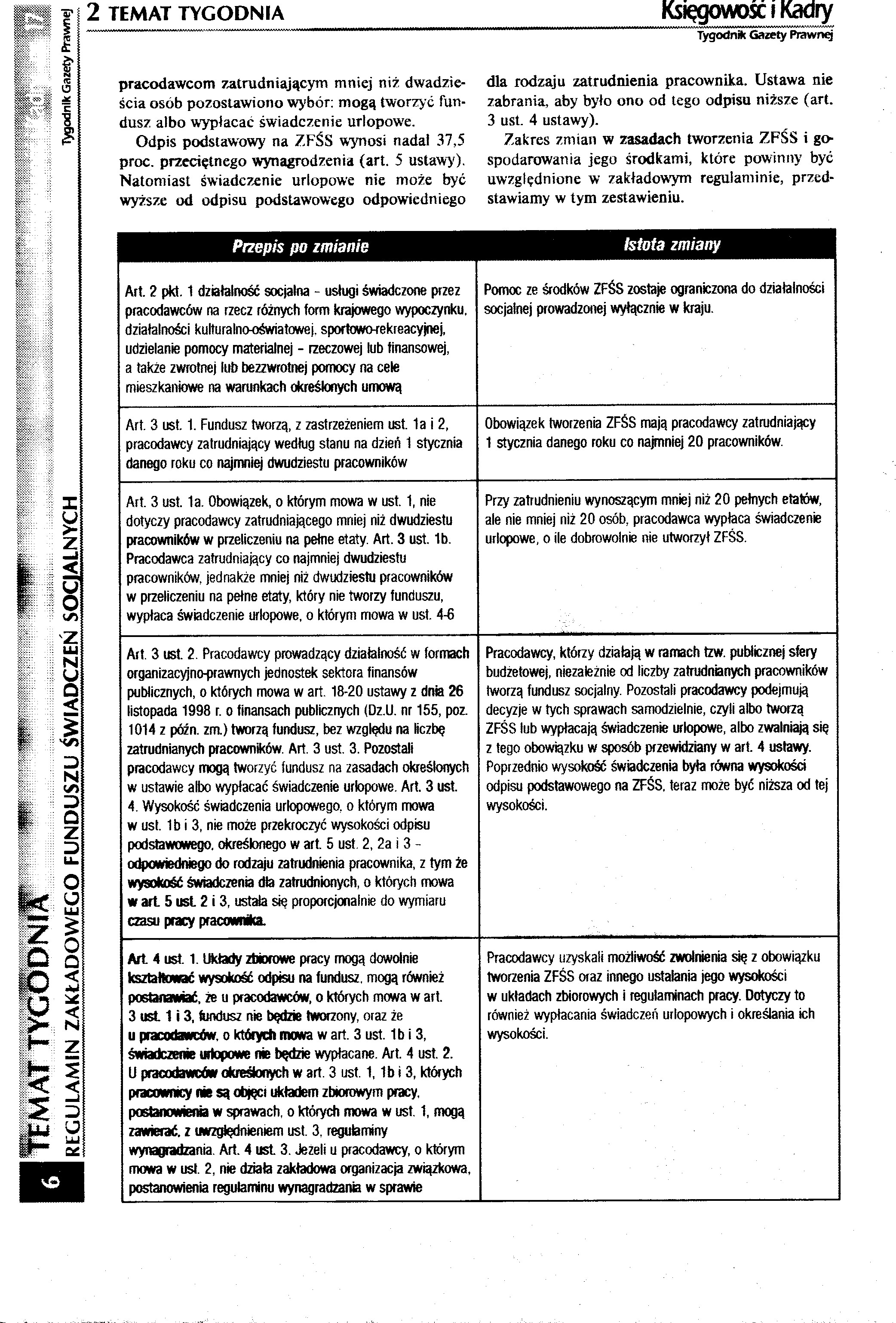

pracodawcom zatrudniającym mniej niż dwadzieścia osob pozostawiono wybór: mogą tworzyć fundusz albo wypłacać świadczenie urlopowe.

Odpis podstawowy na ZFŚS wynosi nadal 37,5 proc. przeciętnego wynagrodzenia (art. 5 ustawy). Natomiast świadczenie urlopowe nie może być wyższe od odpisu podstawowego odpowiedniego dla rodzaju zatrudnienia pracownika. Ustawa nie zabrania, aby było ono od tego odpisu niższe (art. 3 ust. 4 ustawy).

Zakres zmian w zasadach tworzenia ZFŚS i gospodarowania jego środkami, które powinny być uwzględnione w zakładowym regulaminie, przedstawiamy w tym zestawieniu.

l

|

Przepis po zmianie |

Istota zmiany |

|

Art. 2 pkt. 1 działalność socjalna - usługi świadczone przez pracodawców na rzecz różnych form krajowego wypoczynku, działalności kulturalnooświatowej. sportowo-rekreacyjnej, udzielanie pomocy materialnej - rzeczowej lub finansowej, a także zwrotnej lub bezzwrotnej pomocy na cele mieszkaniowe na warunkach określonych umową |

Pomoc ze środków ZFŚS zostaje ograniczona do działalności socjalnej prowadzonej wyłącznie w kraju. |

|

Art. 3 ust. 1. Fundusz tworzą, z zastrzeżeniem ust. 1a i 2, pracodawcy zatrudniający według stanu na dzień 1 stycznia danego roku co najmniej dwudziestu pracowników |

Obowiązek tworzenia ZFŚS mają pracodawcy zatrudniający 1 stycznia danego roku co najmniej 20 pracowników. |

|

Art. 3 ust. 1a. Obowiązek, o którym mowa w ust. 1, nie dotyczy pracodawcy zatrudniającego mniej niż dwudziestu pracowników w przeliczeniu na pełne etaty. Art. 3 ust. 1b. Pracodawca zatrudniający co najmniej dwudziestu pracowników, jednakże mniej niż dwudziestu pracowników w przeliczeniu na pełne etaty, który nie tworzy funduszu, wypłaca świadczenie urlopowe, o którym mowa w ust. 4-6 |

Przy zatrudnieniu wynoszącym mniej niż 20 pełnych etatów, ale nie mniej niż 20 osób, pracodawca wypłaca świadczenie urlopowe, o ile dobrowolnie nie utworzył ZFŚS. |

|

Art. 3 ust. 2. Pracodawcy prowadzący działalność w formach organizacyjno-prawnych jednostek sektora finansów publicznych, o których mowa w art. 18-20 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz.U. nr 155, poz. 1014 z późn. zm.) tworzą fundusz, bez względu na liczbę zatrudnianych pracowników. Art. 3 ust. 3. Pozostali pracodawcy mogą tworzyć fundusz na zasadach określonych w ustawie albo wypłacać świadczenie urlopowe. Art. 3 ust. 4. Wysokość świadczenia urlopowego, o którym mowa w ust. 1b i 3, nie może przekroczyć wysokości odpisu podstawowego, określonego w art. 5 ust 2, 2a i 3 -odpowiedniego do rodzaju zatrudnienia pracownika, z tym że wysokość świadczenia dla zatrudnionych, o których mowa w art 5 ust 2 i 3, ustala się proporcjonalnie do wymiaru czasu pracy pracownika. |

Pracodawcy, którzy działają w ramach tzw. publicznej sfery budżetowej, niezależnie od liczby zatrudnianych pracowników Iworzą fundusz socjalny. Pozostali pracodawcy podejmują decyzje w tych sprawach samodzielnie, czyli albo tworzą ZFŚS lub wypłacają świadczenie urlopowe, albo zwalniają się z tego obowiązku w sposób przewidziany w art. 4 ustawy. Poprzednio wysokość świadczenia była równa wysokości odpisu podstawowego na ZFŚS. teraz może być niższa od tej wysokości. |

|

Art. 4 ust. 1. Układy zbiorowe pracy mogą dowolnie kształtować wysokość odpisu na fundusz, mogą również postanawiać, że u pracodawców, o których mewa w art. 3 ust 1 i 3, fundusz nie będzie tworzony, oraz że u pracodawców, o których mowa w art. 3 ust. 1b i 3, świadczenie urlopowe nie będzie wypłacane. Art. 4 ust. 2. U pracodawców określonych w art. 3 ust. 1,1b i 3, których ptacowracy nie są obtęci układem zbiorowym pracy, postanowienia w sprawach, o których mowa w ust. 1, mogą zawierać, z uwzględnieniem ust. 3. regulaminy wynagradzania Art. 4 ust 3. Jeżeli u pracodawcy, o którym mowa w ust. 2, nie działa zakładowa organizacja związkowa, postanowienia regulaminu wynagradzania w sprawie |

Pracodawcy uzyskali możliwość zwolnienia się z obowiązku tworzenia ZFŚS oraz innego ustalania jego wysokości w układach zbiorowych i regulaminach pracy. Dotyczy to również wypłacania świadczeń urlopowych i określania ich wysokości. |

Wyszukiwarka

Podobne podstrony:

5 (1585) Księgowość i Kadry temat tygodnia 5 Tygodnie Gazety Prawnej 2.

2 (2193) Księgowość i Kadry Tygodnik Gazety Prawnej* TEMAT TYGODNIA Prwpls po zmianie :f* &nbs

3 (2014) Księgowość i Kadry temat tygodnia 3 Tygodnii Gazety Prawnej wysokości o

2 (2195) TEMAT TYGODNIAKsięgowość i Kadry Tygodnik Gazety Prawnej Kasa Rozrachunki z

3 (2015) Księgowość i Kadry Tygodnik Gazety PrawnejRACHUNKOWOŚĆ

3 (2018) Księgowość i Kadry 4 Tygodnik Gazety Prawnej PRAWO PRACY 4f dujący naruszeń porządkowych; I

6 (1454) 6 TEMAT TYGODNIAKsięgowość i Kadiy Tygodnik Gazety Prawnej TYGODNIA zu osób uprawnionych na

2 (2189) Księgowość i Kały Tygodnik Gazety PrawnejPRSWO PRACY ZRÓB TO TAK •i oh osan nikrowb -

2 (2196) TEMAT TYGODNIA TKdgtfottMCactf * Tygodnik Gazety Prawnej -T ją. na czym oznaczenie to ma po

2 (323) 2 RACHUNKOWOŚĆKsięgowość i Kadry TygodnSt Gazety Prawnej Od 1 stycznia 2002 r. do

2 (323) 2 RACHUNKOWOŚĆKsięgowość i Kadry TygodnSt Gazety Prawnej Od 1 stycznia 2002 r. do

3 (2016) 1>RAWO PRACY Księgowość i KadryZRÓB TO TAK Tygodnik Gazety Prawnej - P

3 (2019) / TEMAT TYGODNIAKsięgowość i Kacty Tygodnie Gazety Prawnej ZFŚS oreumożliwiać ustalenie zwi

2 (323) 2 RACHUNKOWOŚĆKsięgowość i Kadry TygodnSt Gazety Prawnej Od 1 stycznia 2002 r. do

2 (399) Tygodnik Gazety Prawnej Nieuznanie jakiegoś kosztu za toszt uzyskania przychodom na sku-ek w

3 (386) Tygodnie Gazety Prawnej nie sensu pojęć zawartych w ustawie o rachunkowości. Za takim rozumi

2 (2191) PRAWO PRACY ORZECZNICTWOKsięgowość i Kacfcy Tygodnik Gazety Prawnej waniu innych warunków p

więcej podobnych podstron