2 (2195)

Tygodnik Gazety Prawnej

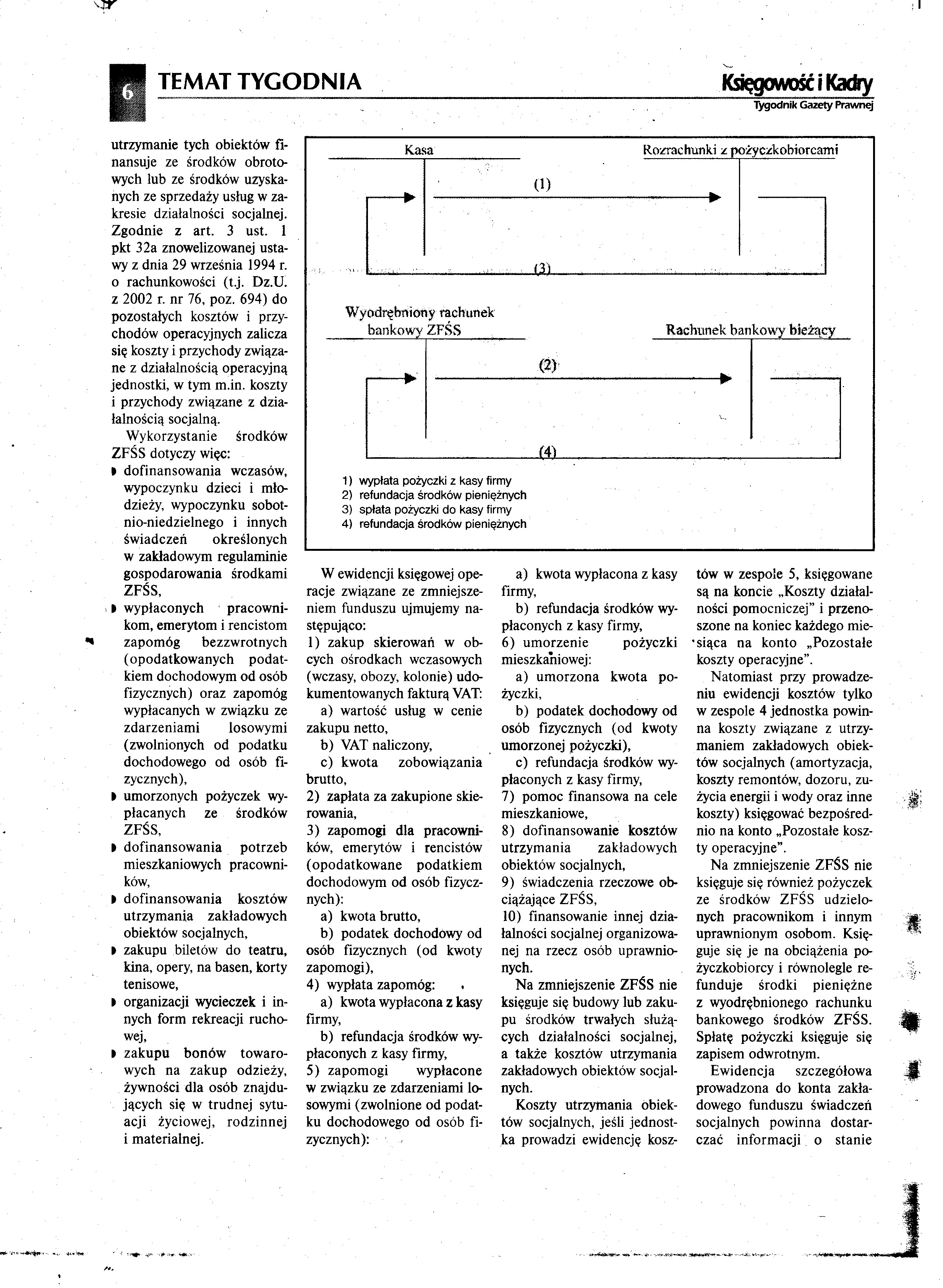

Kasa

Rozrachunki z pożyczkobiorcami

Wyodrębniony rachunek bankowy ZFŚS

(2)

M.

Rachunek bankowy

1) wypłata pożyczki z kasy firmy

2) refundacja środków pieniężnych

3) spłata pożyczki do kasy firmy

4) refundacja środków pieniężnych

utrzymanie tych obiektów finansuje ze środków obrotowych lub ze środków uzyskanych ze sprzedaży usług w zakresie działalności socjalnej. Zgodnie z art. 3 ust. 1 pkt 32a znowelizowanej ustawy z dnia 29 września 1994 r.

0 rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694) do pozostałych kosztów i przychodów operacyjnych zalicza się koszty i przychody związane z działalnością operacyjną jednostki, w tym m.in. koszty

1 przychody związane z działalnością socjalną.

Wykorzystanie środków ZFŚS dotyczy więc:

» dofinansowania wczasów, wypoczynku dzieci i młodzieży, wypoczynku sobotnio-niedzielnego i innych świadczeń określonych w zakładowym regulaminie gospodarowania środkami ZFŚS,

t wypłaconych pracownikom, emerytom i rencistom zapomóg bezzwrotnych (opodatkowanych podatkiem dochodowym od osób fizycznych) oraz zapomóg wypłacanych w związku ze zdarzeniami losowymi (zwolnionych od podatku dochodowego od osób fizycznych),

t umorzonych pożyczek wypłacanych ze środków ZFŚS,

I dofinansowania potrzeb mieszkaniowych pracowników,

I dofinansowania kosztów utrzymania zakładowych obiektów socjalnych,

» zakupu biletów do teatru, kina, opery, na basen, korty tenisowe,

t organizacji wycieczek i innych form rekreacji ruchowej,

» zakupu bonów towarowych na zakup odzieży, żywności dla osób znajdujących się w trudnej sytuacji życiowej, rodzinnej i materialnej.

W ewidencji księgowej operacje związane ze zmniejszeniem funduszu ujmujemy następująco:

1) zakup skierowań w obcych ośrodkach wczasowych (wczasy, obozy, kolonie) udokumentowanych fakturą VAT:

a) wartość usług w cenie zakupu netto,

b) VAT naliczony,

c) kwota zobowiązania brutto,

2) zapłata za zakupione skierowania,

3) zapomogi dla pracowników, emerytów i rencistów (opodatkowane podatkiem dochodowym od osób fizycznych):

a) kwota brutto,

b) podatek dochodowy od osób fizycznych (od kwoty zapomogi),

4) wypłata zapomóg: .

a) kwota wypłacona z kasy Firmy,

b) refundacja środków wypłaconych z kasy firmy,

5) zapomogi wypłacone w związku ze zdarzeniami losowymi (zwolnione od podatku dochodowego od osób fizycznych):

a) kwota wypłacona z kasy firmy,

b) refundacja środków wypłaconych z kasy firmy,

6) umorzenie pożyczki mieszkaniowej:

a) umorzona kwota pożyczki,

b) podatek dochodowy od osób fizycznych (od kwoty umorzonej pożyczki),

c) refundacja środków wypłaconych z kasy firmy,

7) pomoc finansowa na cele mieszkaniowe,

8) dofinansowanie kosztów utrzymania zakładowych obiektów socjalnych,

9) świadczenia rzeczowe obciążające ZFŚS,

10) finansowanie innej działalności socjalnej organizowanej na rzecz osób uprawnionych.

Na zmniejszenie ZFŚS nie księguje się budowy lub zakupu środków trwałych służących działalności socjalnej, a także kosztów utrzymania zakładowych obiektów socjalnych.

Koszty utrzymania obiektów socjalnych, jeśli jednostka prowadzi ewidencję kosztów w zespole 5, księgowane są na koncie „Koszty działalności pomocniczej” i przenoszone na koniec każdego mieniąca na konto „Pozostałe koszty operacyjne”.

Natomiast przy prowadzeniu ewidencji kosztów tylko w zespole 4 jednostka powinna koszty związane z utrzymaniem zakładowych obiektów socjalnych (amortyzacja, koszty remontów, dozoru, zużycia energii i wody oraz inne koszty) księgować bezpośrednio na konto „Pozostałe koszty operacyjne”.

Na zmniejszenie ZFŚS nie księguje się również pożyczek ze środków ZFŚS udzielonych pracownikom i innym uprawnionym osobom. Księguje się je na obciążenia pożyczkobiorcy i równolegle refunduje środki pieniężne z wyodrębnionego rachunku bankowego środków ZFŚS. Spłatę pożyczki księguje się zapisem odwrotnym.

Ewidencja szczegółowa prowadzona do konta zakładowego funduszu świadczeń socjalnych powinna dostarczać informacji o stanie

Wyszukiwarka

Podobne podstrony:

5 (1585) Księgowość i Kadry temat tygodnia 5 Tygodnie Gazety Prawnej 2.

2 (2186) temat tygodnia Księgowość i Kadry ““ Tygodnik Gazety Prawnej •J i pracoda

2 (2193) Księgowość i Kadry Tygodnik Gazety Prawnej* TEMAT TYGODNIA Prwpls po zmianie :f* &nbs

3 (2014) Księgowość i Kadry temat tygodnia 3 Tygodnii Gazety Prawnej wysokości o

6 (1454) 6 TEMAT TYGODNIAKsięgowość i Kadiy Tygodnik Gazety Prawnej TYGODNIA zu osób uprawnionych na

2 (2196) TEMAT TYGODNIA TKdgtfottMCactf * Tygodnik Gazety Prawnej -T ją. na czym oznaczenie to ma po

2 (323) 2 RACHUNKOWOŚĆKsięgowość i Kadry TygodnSt Gazety Prawnej Od 1 stycznia 2002 r. do

2 (323) 2 RACHUNKOWOŚĆKsięgowość i Kadry TygodnSt Gazety Prawnej Od 1 stycznia 2002 r. do

3 (2015) Księgowość i Kadry Tygodnik Gazety PrawnejRACHUNKOWOŚĆ

3 (2018) Księgowość i Kadry 4 Tygodnik Gazety Prawnej PRAWO PRACY 4f dujący naruszeń porządkowych; I

3 (2019) / TEMAT TYGODNIAKsięgowość i Kacty Tygodnie Gazety Prawnej ZFŚS oreumożliwiać ustalenie zwi

2 (323) 2 RACHUNKOWOŚĆKsięgowość i Kadry TygodnSt Gazety Prawnej Od 1 stycznia 2002 r. do

2 (399) Tygodnik Gazety Prawnej Nieuznanie jakiegoś kosztu za toszt uzyskania przychodom na sku-ek w

3 (386) Tygodnie Gazety Prawnej nie sensu pojęć zawartych w ustawie o rachunkowości. Za takim rozumi

2 (2189) Księgowość i Kały Tygodnik Gazety PrawnejPRSWO PRACY ZRÓB TO TAK •i oh osan nikrowb -

2 (2191) PRAWO PRACY ORZECZNICTWOKsięgowość i Kacfcy Tygodnik Gazety Prawnej waniu innych warunków p

1 (456) Tygodnik Gazety PrawnejARCHIWUM PODATNIKARozliczeniemiędzyokresowe kosztów Wyrok Naczelnego,

więcej podobnych podstron